Marktgröße und Marktanteil für Lasermarkiermaschinen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

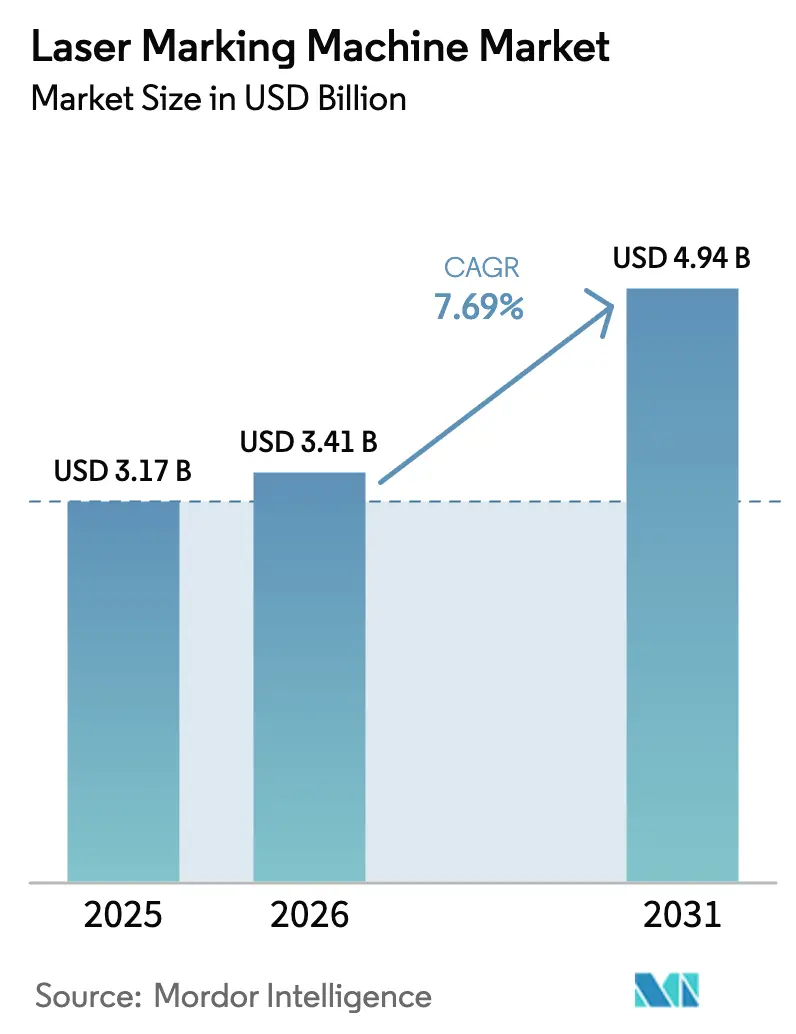

| Marktgröße (2026) | 3.41 Milliarden US-Dollar |

| Marktgröße (2031) | 4.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.69% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Lasermarkiermaschinen von Mordor Intelligence

Die Marktgröße für Lasermarkiermaschinen wurde im Jahr 2025 auf USD 3,17 Milliarden geschätzt und wird voraussichtlich von USD 3,41 Milliarden im Jahr 2026 auf USD 4,94 Milliarden bis 2031 wachsen, bei einer CAGR von 7,69 % während des Prognosezeitraums (2026–2031). Die Nachfrage beschleunigt sich, da permanente, hochauflösende Codes für die Produktrückverfolgbarkeit, Fälschungssicherheit und die Einhaltung gesetzlicher Vorschriften in Branchen von Medizinprodukten bis hin zu Automobilbaugruppen unverzichtbar geworden sind. Die Integration in intelligente Fabriken der Industrie 4.0 positioniert jede Laserarbeitsstation als Datenerfassungsknoten, der Echtzeit-Qualitätsinformationen in Fertigungsleitsysteme einspeist. Gleichzeitig öffnen sinkende Komponentenpreise – insbesondere für leistungsstarke Faserquellen – die Technologie für mittelständische Hersteller. Asien-Pazifik verfügt über eine dominante Produktionsbasis für Elektronik und Fahrzeuge, sodass Investitionen in schnelle, automatisierte Laserlinien weiterhin andere Regionen übertreffen. Auf der Anbieterseite behalten Faserlaser aufgrund ihrer Effizienz und geringen Wartungsanforderungen eine breite Attraktivität, während UV-Plattformen das schnellste Wachstum verzeichnen, da medizinische, Halbleiter- und Kunststoffanwendungen minimale wärmebeeinträchtigte Zonen erfordern.

Wichtigste Erkenntnisse des Berichts

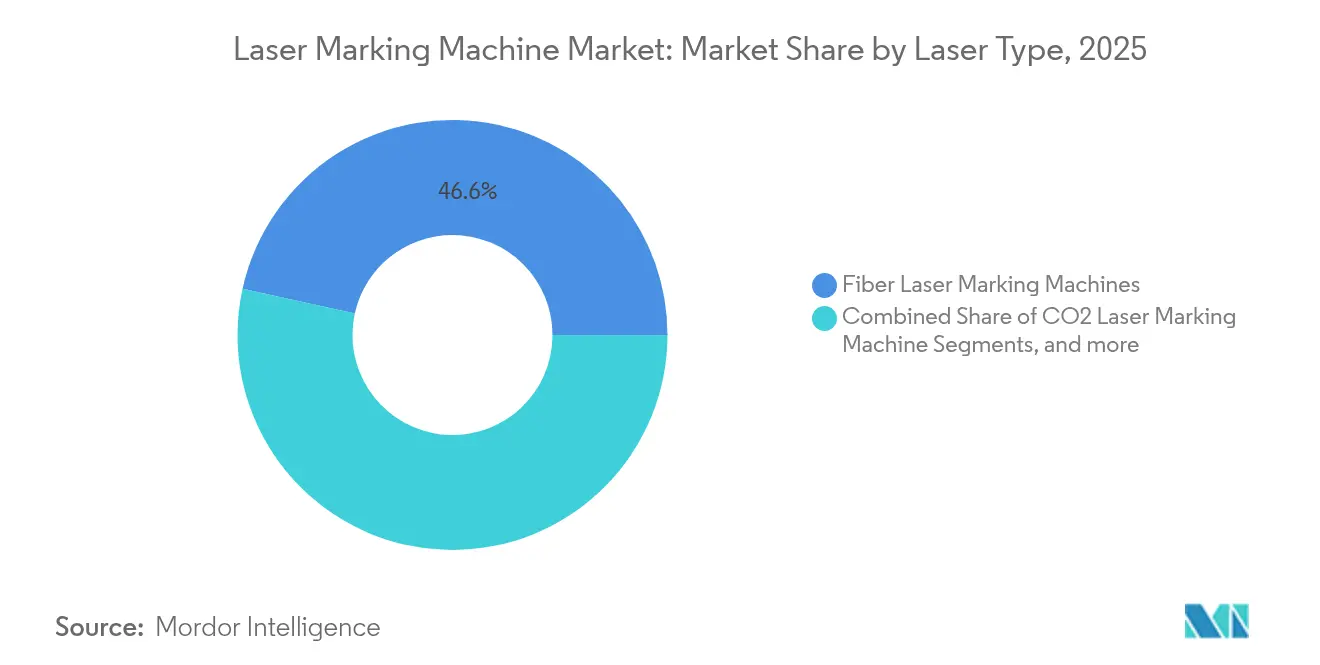

- Nach Lasertyp führten Fasersysteme im Jahr 2025 mit einem Marktanteil von 46,55 % am Markt für Lasermarkiermaschinen; UV-Plattformen werden voraussichtlich bis 2031 mit einer CAGR von 9,42 % wachsen.

- Nach Endverbrauchsbranche erzielte die Automobilindustrie im Jahr 2025 einen Umsatzanteil von 24,35 %, während die Energie- und Batterieherstellung voraussichtlich bis 2031 mit einer CAGR von 10,72 % expandieren wird.

- Nach Angebot entfielen im Jahr 2025 74,45 % der Marktgröße für Lasermarkiermaschinen auf Geräte; Software verzeichnet mit einer CAGR von 11,55 % das schnellste Wachstum.

- Nach Leistungsbereich hielten 20–50-W-Geräte im Jahr 2025 einen Anteil von 38,15 % an der Marktgröße für Lasermarkiermaschinen; Systeme über 100 W weisen mit 7,72 % CAGR die höchste Wachstumsaussicht auf.

- Nach Region kontrollierte Asien-Pazifik im Jahr 2025 43,65 % des Marktes für Lasermarkiermaschinen und wächst mit einer CAGR von 8,95 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Lasermarkiermaschinen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Produktrückverfolgbarkeit und Fälschungssicherheit | +1.8% | Global, am stärksten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| UDI- und EU-MDR-Konformität für Medizinprodukte | +1.2% | Nordamerika und EU, Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| Integration in intelligente Fabriken der Industrie 4.0 | +2.1% | Deutschland, Japan, Südkorea; weltweite Ausbreitung | Langfristig (≥ 4 Jahre) |

| Preisverfall bei leistungsstarken Faserlasern | +0.9% | APAC-Kern, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Kapazitätserweiterung in Asien-Pazifik | +0.6% | China, Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Einführung softwaregesteuerter Automatisierung | +0.5% | Global, mit Schwerpunkt in fortgeschrittenen Fertigungswirtschaften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Produktrückverfolgbarkeit und Fälschungssicherheit

Globale Regulierungsbehörden gehen gegen gefälschte Waren vor – ein Problem im Wert von USD 200 Milliarden allein in der Pharmaindustrie –, was Unternehmen zur Laser-Serialisierung drängt, die Logistik, Sterilisation und den Feldeinsatz übersteht.[1]Laser Photonics Corporation, "Laser Photonics legt kühne Wachstumsstrategie für 2025 fest," laserphotonics.comAutomobil-OEMs gravieren Codes auf Motor- und Bremskomponenten, sodass Rückrufe in Stunden statt in Wochen durchgeführt werden können, während Elektronikunternehmen Garantieuntersuchungen durch Chip-Level-ID-Markierungen um 60 % reduzieren.[2]MECCO, "MECCO präsentiert neue automatisierte Markierungstechnologien auf der IMTS 2024," mecco.comLieferschocks aus den Jahren 2020–2024 zeigten Führungskräften den Wert granularer, stets lesbarer Daten, die auf Teileebene eingebettet sind, und trieben neue Investitionsausgaben im Markt für Lasermarkiermaschinen voran.

Regulatorischer Druck für UDI- und EU-MDR-Konformität bei Medizinprodukten

Die Unique Device Identification-Regel der FDA und die EU-MDR, die seit Mai 2024 vollständig durchgesetzt wird, schreiben direkte, langlebige Codes auf wiederverwendbaren chirurgischen Instrumenten und Implantaten vor. UV-Laser eignen sich hervorragend für Titan- und Edelstahloberflächen und erzeugen biokompatible Markierungen, die durch wiederholte Sterilisationszyklen lesbar bleiben.[3]FOBA Laser Marking + Engraving, "Weißbuch UDI-Markierung auf Medizinprodukten," pdf.medicalexpo.comGerätehersteller berichten von 40 % niedrigeren Compliance-Kosten im Vergleich zu Klebeetiketten, und multinationale Unternehmen harmonisieren nun globale Produktionslinien rund um Laserstandards, was die Nachfrage über Europa und die Vereinigten Staaten hinaus ausdehnt. Die Marktüberwachung nach dem Inverkehrbringen hängt ebenfalls von den in jedem lasermarkierten Gerät eingebetteten Daten ab.

Integration in intelligente Fabriken der Industrie 4.0

Moderne Laserzellen sind mit MES-Plattformen verbunden, die Auftragsdateien automatisch laden, Leistungseinstellungen anpassen und die Markierungsqualität in Echtzeit bestätigen. Rüstzeiten sinken um 75 %, und eingebettete Sensoren speisen Dashboards für vorausschauende Wartung, die ungeplante Ausfallzeiten um 30 % reduzieren. Digitale Zwillingsmodelle ermöglichen es Ingenieuren, neue Markierungen zu simulieren und Produkteinführungszyklen zu verkürzen. Anbieter wie Coherent haben schlüsselfertige Zellen herausgebracht, die mit minimalem manuellem Eingriff betrieben werden und der arbeitsknappenRealität fortschrittlicher Werke entsprechen.

Kostensenkung durch Preisverfall bei leistungsstarken Faserlasern

Der Wettbewerb unter chinesischen Dioden- und Faserlieferanten führte 2024 zu einem Rückgang der Preise für leistungsstarke Module um 25 % im Jahresvergleich. Mittelständische Hersteller, die bisher auf Nadelprägung oder Tintenstrahllösungen beschränkt waren, können sich nun Tiefgravurlaser leisten, die ohne Verbrauchsmaterialien betrieben werden. Geräteleasing senkt die Einstiegshürden weiter, wobei Leasing-to-own-Konditionen für Systeme mit einem Preis über USD 50.000 zum Standard werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für UV-Systeme | -0.7% | Global, insbesondere KMU | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel bei der Programmierung von Ultrakurzpulslasern | -0.5% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Knappe Finanzierung bei steigenden Zinssätzen | -0.4% | Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Margendruck durch Preiswettbewerb | -0.3% | APAC und globale Commodity-Segmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für hochpräzise UV-Systeme

Premium-UV-Einheiten, die für Markierungen im Submikrometerbereich benötigt werden, übersteigen häufig USD 150.000. Im Vergleich zu Faser- oder CO₂-Plattformen, die 60 % weniger kosten, schreckt die längere Amortisationszeit kleine Hersteller ab, insbesondere nach den Zinserhöhungen von 2024, die die Finanzierungskosten erhöhten. Leasing hilft, doch können monatliche Zahlungen immer noch den Kaufpreis einer einfachen Fasereinheit übersteigen.

Fachkräftemangel bei der Programmierung von Ultrakurzpulslaser-Prozessen

Femtosekunden- und Pikosekundenanwendungen erfordern Spezialisten, die Optik, Materialwissenschaft und Produktionstechnik beherrschen. Universitäten bilden zu wenige aus, und Unternehmen berichten von viermonatigen Einstellungszyklen für Lasertechniker.[4]US-Energieministerium, "Bericht des Workshops zu grundlegendem Forschungsbedarf in der Lasertechnologie 2023," science.osti.govOhne die richtigen Fähigkeiten können falsch eingestellte Parameter hochwertige Werkstücke ruinieren, sodass einige Hersteller die Einführung verzögern, bis angemessene Ausbildungsprogramme aufgeholt haben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lasertyp: Dominanz der Faserlaser steht vor UV-Herausforderung

Faserplattformen hielten im Jahr 2025 46,55 % des Marktes für Lasermarkiermaschinen aufgrund hoher elektrischer Effizienz, kompakter Bauweise und nahezu wartungsfreiem Betrieb. CO₂ bleibt bei Kunststoffen und Verpackungen beliebt, aber UV-Systeme werden voraussichtlich bis 2031 eine CAGR von 9,42 % erzielen, da medizinische, Halbleiter- und Kunststoffverarbeiter eine Markierungsqualität anstreben, die wärmebeeinträchtigte Zonen vermeidet. Faserlieferanten reagieren mit Leistungsskalierung und verfeinerter Strahlqualität zur Verteidigung ihres Marktanteils, während UV-Anbieter Kosten- und Zuverlässigkeitsverbesserungen vorantreiben, die Premium-Fähigkeiten in Hochvolumenwerke bringen. Die Entwicklung des Segments unterstreicht, wie die Anforderungen der Endnutzer nach Miniaturisierung und Materialvielfalt die Auswahl des Lasertyps bestimmen.

Der Einfluss von Faserlasern erstreckt sich auf die Gravur von Fahrzeugidentifikationsnummern in der Automobilindustrie, die Identifizierung von Flugzeugteilen und die Seriennummerierung von Elektronik, was ihre Rolle als Produktionsarbeitspferd bestätigt. Doch Anwendungen wie Wafer-Ritzen oder Implantatcodierung bevorzugen die Kaltverarbeitungseigenschaften von UV. Anbieter erweitern daher ihre Portfolios, um beide Bereiche abzudecken, und veranschaulichen, wie der Markt für Lasermarkiermaschinen Unternehmen belohnt, die grundlegende Laserphysik mit anwendungsspezifischem Fachwissen verbinden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Leistungsbereich: Hochleistungssysteme treiben Innovation voran

Geräte mit einer Nennleistung von 20–50 W beherrschten im Jahr 2025 38,15 % der Marktgröße für Lasermarkiermaschinen, da sie Durchsatz und moderaten Kühlbedarf ausbalancieren. Systeme über 100 W werden jedoch voraussichtlich mit einer CAGR von 7,72 % wachsen, da Automobil- und Luft- und Raumfahrtlinien tiefere Gravuren und schnellere Zykluszeiten fordern. Anbieter investieren in neuartige Zweiphasen-Kühlplatten, die Wärme ableiten und dabei kompakte Bauformen erhalten, was hohe Einschaltdauern auch in engen Fabrikzellen ermöglicht.

Für Etiketten auf weichen Polymeren oder empfindlicher Elektronik bleiben Sub-20-W-Plattformen ausreichend, aber EV-Batteriegehäuse und Turbinenschaufeln erfordern zunehmend Eindringtiefen von mehreren hundert Mikrometern. Die daraus resultierende Segmentierung zeigt, dass Nutzer die Leistung nicht nur für Geschwindigkeit skalieren, sondern um neue Materialien und Geometrien zu erschließen, was die strategische Verbindung zwischen Laserphysik und sich entwickelnden Teiledesigns verstärkt.

Nach Kühlmethode: Wassergekühlte Systeme gewinnen an Dynamik

Luftgekühlte Designs erzielten im Jahr 2025 einen Anteil von 62,35 % aufgrund einfacher Installation und Wartung. Dennoch werden wassergekühlte Maschinen jährlich um 8,47 % wachsen, da leistungsstarke Strahlen eine enge thermische Kontrolle benötigen, um die Strahlqualität über lange Schichten aufrechtzuerhalten. Geschlossene Kreislauflösungen reduzieren den Wasserverbrauch, und hybride Luft-Flüssigkeits-Kreisläufe entstehen als Brückentechnologie, die höhere Stabilität ohne die Installationskomplexität vollständiger Flüssigsysteme bietet.

Entscheidungskriterien erstrecken sich nun über die Anfangskosten hinaus auf die Gesamtbetriebskosten. In Hochauslastungsumgebungen – beispielsweise Batterielinien, die rund um die Uhr laufen – senkt Flüssigkühlung ungeplante Ausfallzeiten und den Austausch von Verbrauchslüftern. Folglich korreliert die Kühlwahl zunehmend mit der Nutzungsintensität und nicht mit der Unternehmensgröße.

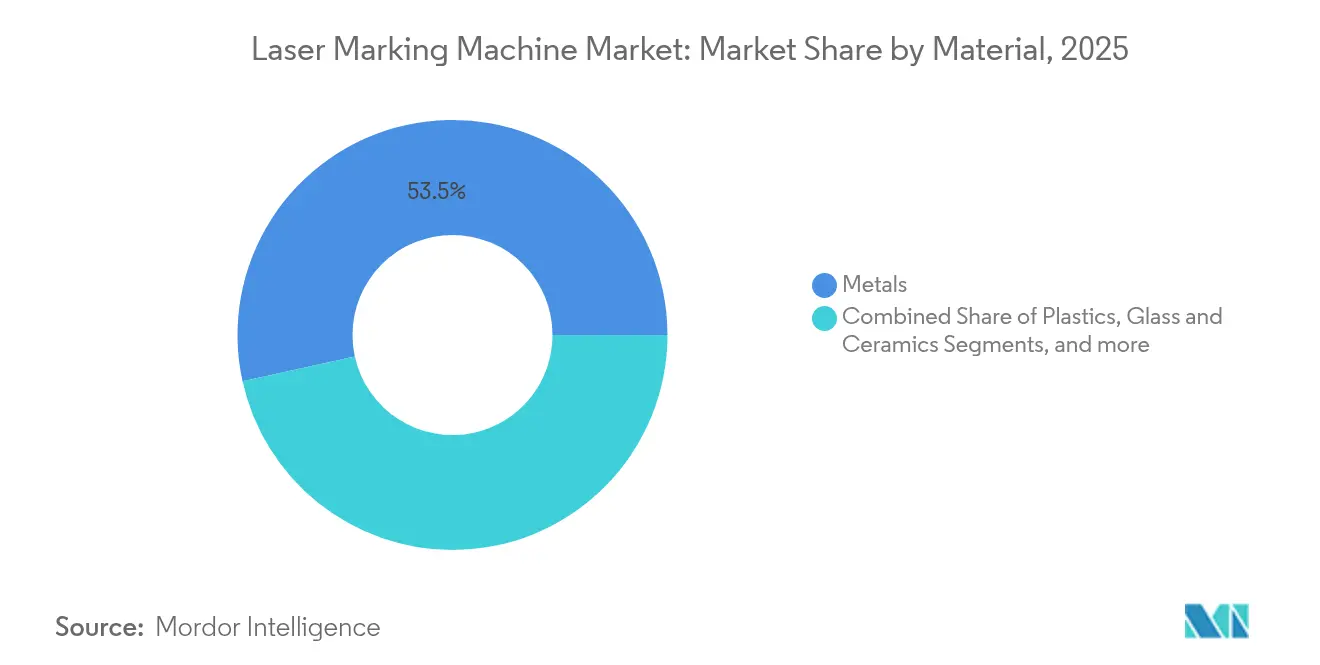

Nach Material: Kunststoffe entwickeln sich zum Wachstumstreiber

Metallsubstrate repräsentierten im Jahr 2025 immer noch 53,45 % des Umsatzes, verankert durch Stahl-, Aluminium- und Titanteile in Automobil-, Luft- und Raumfahrt- sowie Maschinenbauwerken. Kunststoffe werden jedoch bis 2031 eine CAGR von 9,11 % erzielen, da lasermarkierbare Additive scharfe, kontrastreiche Codes auf Polymerverpackungen erzeugen, die lösungsmittelbasierte Tintenstrahldrucker ersetzen. Glas, Keramik und Verbundwerkstoffe expandieren ebenfalls, da UV- und Grünlaser rissfreie Markierungen auf spröden oder transparenten Oberflächen ermöglichen.

Nachhaltigkeitsvorschriften beschleunigen die Kunststoffakzeptanz, da Lasermarkierungen Verbrauchsmaterialien eliminieren und recyclingfreundlich sind. Der Trend veranschaulicht, wie regulatorische und ökologische Anforderungen den Materialmix und damit die Laserauswahl, die dem optischen Absorptionsprofil jedes Substrats entspricht, umgestalten können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Energiespeicherung treibt zukünftiges Wachstum voran

Automobillinien trugen im Jahr 2025 24,35 % des Umsatzes bei, doch Batterie- und Energiespeicherwerke werden bis 2031 mit einer CAGR von 10,72 % alle Sektoren übertreffen. EV-Zellhersteller gravieren nun QR-Codes auf jede zylindrische, Pouch- oder prismatische Zelle, um eine lebenslange Rückverfolgung zu ermöglichen. Halbleiterverpackung, Medizinprodukte und Luft- und Raumfahrt halten ebenfalls eine solide Nachfrage aufrecht, da jedes Feld die Rückverfolgbarkeit tiefer in Qualitätsrahmen einbettet.

Die Konvergenz von Elektrifizierung und strengerem Garantiemanagement stellt sicher, dass Batteriehersteller weiterhin in schnelle, automatisierte und staubresistente Laserarbeitsstationen investieren werden. Diese spezialisierten Umgebungen schätzen geschlossene Klasse-1-Laserkabinen mit integrierter Rauchabsaugung, was den Premiumwert von schlüsselfertigem Designfachwissen unterstreicht.

Geografische Analyse

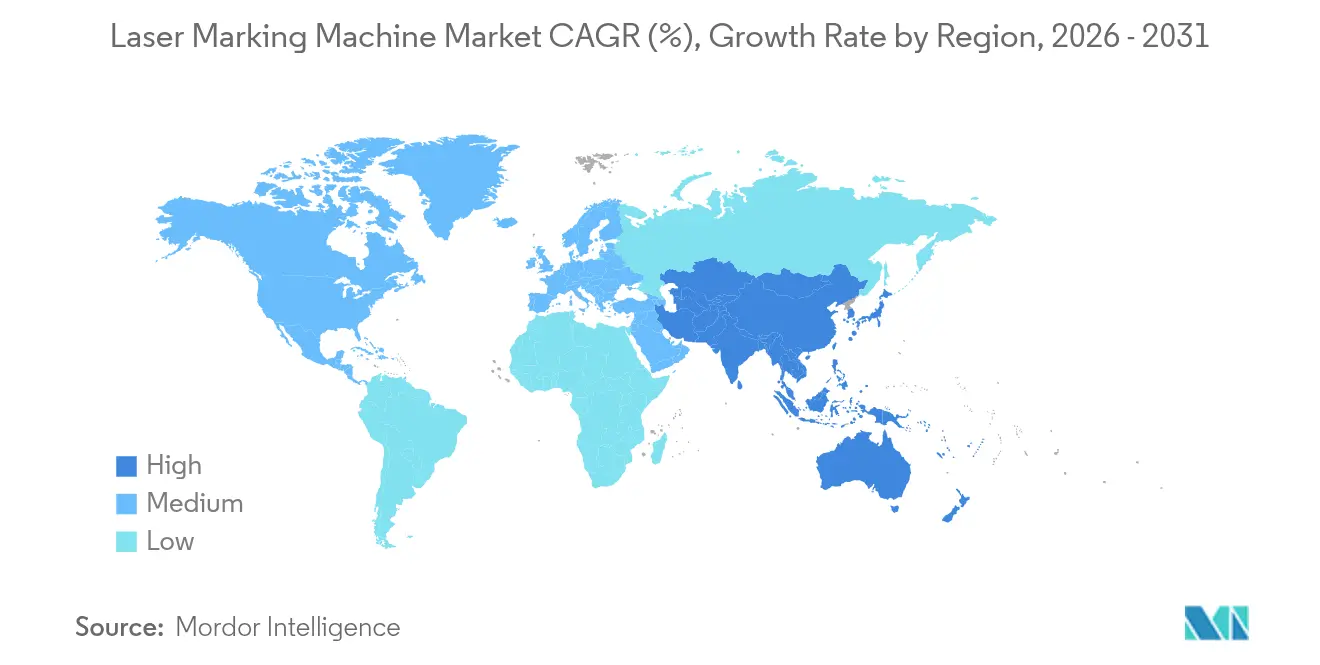

Asien-Pazifik hielt im Jahr 2025 43,65 % des Marktes für Lasermarkiermaschinen und wird voraussichtlich bis 2031 jährlich um 8,95 % wachsen. Chinas Elektronik- und Automobilzentren investieren in hochdurchsatzfähige, integrierte Laserinseln zur Unterstützung der exportorientierten Produktion. Japans Präzisionstechnikkultur fördert die Nachfrage nach Ultrakurzpuls- und UV-Varianten für Halbleiterwafer und medizinische Implantate. Südkoreas Display- und Batterieriesen treiben die Einführung ebenfalls voran, unterstützt durch nationale Industrie-4.0-Anreize, die intelligente Geräteaufrüstungen subventionieren.

Nordamerika bleibt ein stetiger Anwender, da Reshoring-Politiken und die UDI-Durchsetzung der FDA die Kapitalbudgets für neue Zellen aufrechterhalten. US-amerikanische Automobilhersteller, die Chip-Engpässe überstanden haben, betonen nun die Rückverfolgbarkeit von Teilen, um künftige Störungen zu mindern, während Mexikos Tier-1-Lieferanten Laser einsetzen, um eine reibungslose Zollkonformität für grenzüberschreitende Baugruppen zu gewährleisten.

Europa verzeichnet moderates Wachstum, verankert in Deutschlands fortschrittlicher Fertigungsbasis und der Nachhaltigkeitsagenda der EU. Die EU-MDR veranlasst Krankenhäuser und Lieferanten, biokompatible Markierungen zu fordern, und Bemühungen zur Elektrifizierung des Automobilsektors stimulieren die Codierung von Batteriekomponenten. Brexit-bedingte Dokumentationsanforderungen haben den Wert dauerhafter, maschinenlesbarer Markierungen, die Grenzverfahren beschleunigen, weiter hervorgehoben.

Wettbewerbslandschaft

Die Lieferantenbasis ist mäßig fragmentiert. IPG Photonics, TRUMPF und Coherent nutzen vertikale Integration und kontrollieren die Produktion von Laserdioden, das Resonatordesign und die Montage auf Systemebene. IPG berichtet, dass 87,7 % des Umsatzes 2024 aus der Materialbearbeitung stammen, was seine Dominanz bei Faserquellen bestätigt. TRUMPF kombiniert Laser mit automatisierter Handhabung, während Coherents breiteres Photonik-Portfolio Cross-Selling in angrenzende Prozesse wie das Schweißen ermöglicht.

Wachstumsstrategien hängen zunehmend von Softwaredifferenzierung und vertikalen Lösungen ab. Die Übernahme von Control Micro Systems durch Laser Photonics erweiterte die Reichweite in medizinische und pharmazeutische Nischen, während MECCO und United Winners Laser schlüsselfertige Zellen für Batteriezellhersteller präsentieren. Chinesische Marktteilnehmer halten die Preise niedrig, drücken die Margen, erweitern aber auch die adressierbare Kundenbasis.

Fusionen und Übernahmen werden voraussichtlich anhalten, da Unternehmen Skalierung und komplementäres geistiges Eigentum anstreben, doch das Zusammenspiel von Preisverfall und Softwarewert wird bestimmen, wer eine Premiumpositionierung sichert.

Marktführer im Bereich Lasermarkiermaschinen

Han's Laser Technology Industry Group Co., Ltd.

Telesis Technologies, Inc.

Videojet Technologies Inc.

Trotec Laser GmbH

Epilog Laser Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Control Micro Systems von Laser Photonics gewann einen Auftrag zur robotergestützten Markierung von Dentalbohrern von einem globalen Implantatanbieter, was auf spezialisiertes medizinisches Wachstum hinweist.

- Januar 2025: Laser Photonics gab eine Übernahme von Control Micro Systems im Wert von USD 1 Million bekannt und stellte einen Wachstumsplan vor, der auf eine zweistellige CAGR im Medizin- und Pharmabereich abzielt.

- Oktober 2024: Die Battery Show USA hob automatisiertes Laserschweißen und -markieren als aufkommenden Standard für Lithiumbatterieproduktionslinien hervor.

- August 2024: MECCO stellte auf der IMTS 2024 automatisierungsfertige LightWriter PRO Connect-Arbeitsstationen mit Multi-Option-Software-Suiten vor.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Lasermarkiermaschinen als werkseitig gebaute Systeme, die Faser-, CO2-, UV-, Grün- oder Festkörperstrahlen einsetzen, um permanente alphanumerische, 2D-Code- oder grafische Markierungen auf Metallen, Kunststoffen, Glas, Keramik und Silizium zu erzeugen; Verkäufe integrierter Software und wesentlicher Dienstleistungen werden neben den Geräten gezählt.

Ausschluss aus dem Umfang: Wir schließen bewusst Laserschneid-, Schweißund Gravierplattformen sowie alle handgehaltenen Tintenstrahl- oder Thermocodiergeräte aus.

Segmentierungsübersicht

- Nach Lasertyp

- Faserlaser-Markiermaschinen

- CO2-Laser-Markiermaschinen

- UV-Laser-Markiermaschinen

- Grünlaser

- Festkörper-Nd:YAG-Laser

- Nach Leistungsbereich

- Weniger als 20 W

- 20–50 W

- 50–100 W

- Mehr als 100 W

- Nach Kühlmethode

- Luftgekühlt

- Wassergekühlt

- Nach Material

- Metalle

- Kunststoffe

- Glas und Keramik

- Halbleiter und Silizium

- Sonstige Materialien

- Nach Endverbrauchsbranche

- Automobil

- Elektronik und Halbleiter

- Werkzeugmaschinen und Schwermaschinenbau

- Luft- und Raumfahrt sowie Verteidigung

- Medizin- und Gesundheitsgeräte

- Verpackung und schnelldrehende Konsumgüter

- Energie- und Batterieherstellung

- Schmuck und Kunsthandwerk

- Sonstige Branchen

- Nach Angebot

- Geräte

- Software

- Dienstleistungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Australien und Neuseeland

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Golfkooperationsrat

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Werkzeugmaschinenhändler, Automatisierungsintegratoren, Regulierungsprüfer und Wartungsunternehmen in Asien-Pazifik, Europa und Nordamerika. Diese Gespräche testeten Einschaltdauerannahmen, durchschnittliche Verkaufspreise, Nachrüstquoten und das tatsächliche Tempo der Migration von tintenbasierten Codierern und halfen uns, Lücken zu schließen, die bei der Schreibtischanalyse aufgezeigt wurden.

Schreibtischforschung

Wir begannen mit offenen Datensätzen von Institutionen wie dem Statistikamt der Vereinigten Staaten, Eurostat Prodcom, chinesischen Zolldaten HS 8456-Exporten und dem Laser Institute of America, die Produktionsvolumina, Handelsströme und Einführungsregeln umreißen. Normdokumente (ISO/IEC 15459-Serialisierung, EU-MDR, UDI) klärten die Compliance-Auslöser, die die Maschinennachfrage ankurbeln, während Unternehmens-10-Ks, Investorenunterlagen und über Questel abgerufene Patentfamilien Preisrückgänge für leistungsstarke Faserquellen aufzeigten. D&B Hoovers und Dow Jones Factiva ergänzten Umsatzaufteilungen für führende OEMs und ermöglichten uns die Überprüfung des Kanalmix. Diese Liste ist illustrativ; viele weitere Sekundärquellen flossen in unsere Schreibtischarbeit ein.

Marktgrößenbestimmung und Prognose

Ein Top-down-Ansatz beginnt mit Produktions- und Handelsstatistiken zur Bestimmung jährlicher Einheitenströme und wird dann durch selektive Bottom-up-Überprüfungen unter Verwendung von Stichproben aus durchschnittlichem Verkaufspreis × Volumenrollen von Tier-1-Anbietern abgeglichen. Variablen wie Preisverfall bei Faserlasern, Pkw-Produktionsleistung, Kapitalausgabenindizes für Industrie 4.0, Fristen für die obligatorische Geräteserialisierung und regionale Einkaufsmanagerindizes fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 projiziert. Wo Kanaldaten verzögert sind, gleichen wir die Gesamtwerte mit dem im Feld aufgezeigten Wachstum des installierten Bestands ab, bevor wir die Basislinie festlegen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Analytikerprüfung, Varianzprüfungen anhand unabhängiger Indikatoren und automatisierte Anomalie-Flags. Berichte werden jährlich aktualisiert; wesentliche Ereignisse, größere Regulierungsänderungen oder Versorgungsunterbrechungen lösen Zwischenaktualisierungen aus, um sicherzustellen, dass Kunden die aktuellste Ansicht vor der Lieferung erhalten.

Warum Mordors Basislinie für Lasermarkiermaschinen Zuverlässigkeit gebietet

Veröffentlichte Schätzungen stimmen selten überein, da Unternehmen unterschiedliche Umfänge, Preisleitern und Aktualisierungsrhythmen wählen. Wir setzen Erwartungen frühzeitig und erläutern jeden Ein- und Ausschluss, damit Käufer genau wissen, was unser 3,17-Milliarden-Dollar-Wert für 2025 abdeckt.

Zu den wichtigsten Abweichungstreibern gehören, ob Sekundärprozesse (Gravieren, Schneiden) gebündelt sind, die Behandlung von Softwareumsätzen und wie Graumarkt-Asien-Lieferanten gezählt werden; Mordors disziplinierte Definition, jährliche Aktualisierung und Dual-Pfad-Modellierung lösen diese Abweichungen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 3,17 Mrd. (2025) | ||

| USD 3,22 Mrd. (2024) | Globale Unternehmensberatung A | Fügt handgehaltene Codiergeräte und hybride Lasermodule hinzu und erweitert damit den Umfang |

| USD 3,17 Mrd. (2023) | Branchenverband B | Verwendet nur Versanddaten und lässt Software aus, was die Abdeckung einschränkt |

| USD 3,03 Mrd. (2024) | Fachzeitschrift C | Schließt Tier-2-asiatische OEMs aus und unterschätzt damit das Volumen |

Zusammengenommen zeigt der Vergleich, dass unser ausgewogener, quellenrückverfolgbarer Basiswert, wenn Umfangserweiterungen oder Auslassungen beseitigt werden, als zuverlässiger Referenzpunkt für die strategische Planung gilt.

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des Marktes für Lasermarkiermaschinen in Asien-Pazifik?

Die Kombination aus expandierender Elektronik- und EV-Produktion in China, Japan und Südkorea sowie staatliche Industrie-4.0-Subventionen verleihen der Region einen Anteil von 43,65 % und eine CAGR-Aussicht von 8,95 %.

Warum sind UV-Lasersysteme der am schnellsten wachsende Typ?

Medizinprodukte, Halbleiter und Kunststoffverpackungen erfordern Kaltverarbeitung, die UV-Strahlen liefern, was eine CAGR von 9,42 % für UV-Einheiten bis 2031 unterstützt.

Wie verändert Software die Wettbewerbsdynamik?

Softwareumsätze steigen jährlich um 11,55 %, da Fabriken prädiktive Analysen, Ferndiagnose und MES-Integration einführen, die über den anfänglichen Hardwareverkauf hinaus Mehrwert schaffen.

Welcher Endverbrauchssektor wird die meisten neuen Installationen hinzufügen?

Batterie- und Energiespeicherwerke werden voraussichtlich jährlich um 10,72 % wachsen, da jede Lithiumzelle nun einen dauerhaften, kontrastreichen Code für die Lebenszyklusverfolgung benötigt.

Was bleibt die größte Hürde für kleine und mittelständische Unternehmen?

Die Anfangskosten für hochpräzise UV-Geräte, die häufig über USD 150.000 liegen, kombiniert mit begrenzten Finanzierungsmöglichkeiten, verlangsamen die Einführung bei KMU.

Wie dauerhaft sind laseraufgebrachte Markierungen im Vergleich zu Etiketten oder Tintenstrahlcodes?

Lasermarkierungen werden direkt in das Substrat geätzt oder ablatiert, wodurch sie widerstandsfähig gegen Abrieb, Hitze, Chemikalien und Sterilisationszyklen sind und damit Klebeetiketten und Lösungsmitteltinten in der Haltbarkeit übertreffen.

Seite zuletzt aktualisiert am: