Festplattenlaufwerk (HDD) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

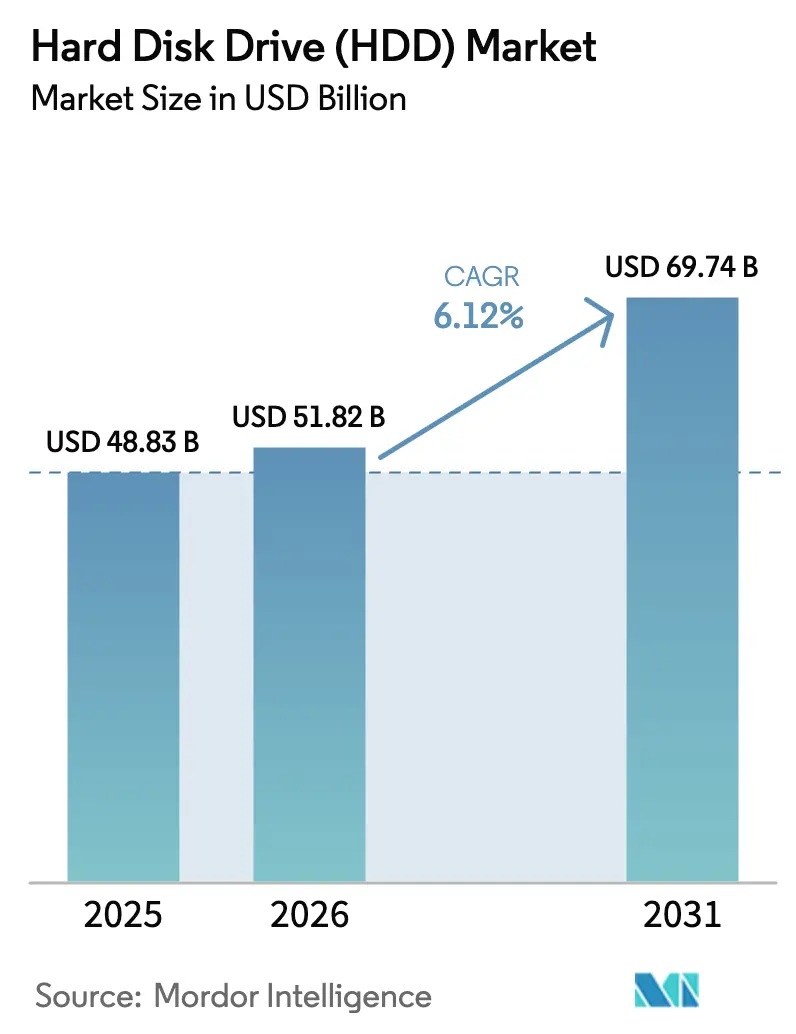

| Marktgröße (2026) | 51.82 Milliarden US-Dollar |

| Marktgröße (2031) | 69.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

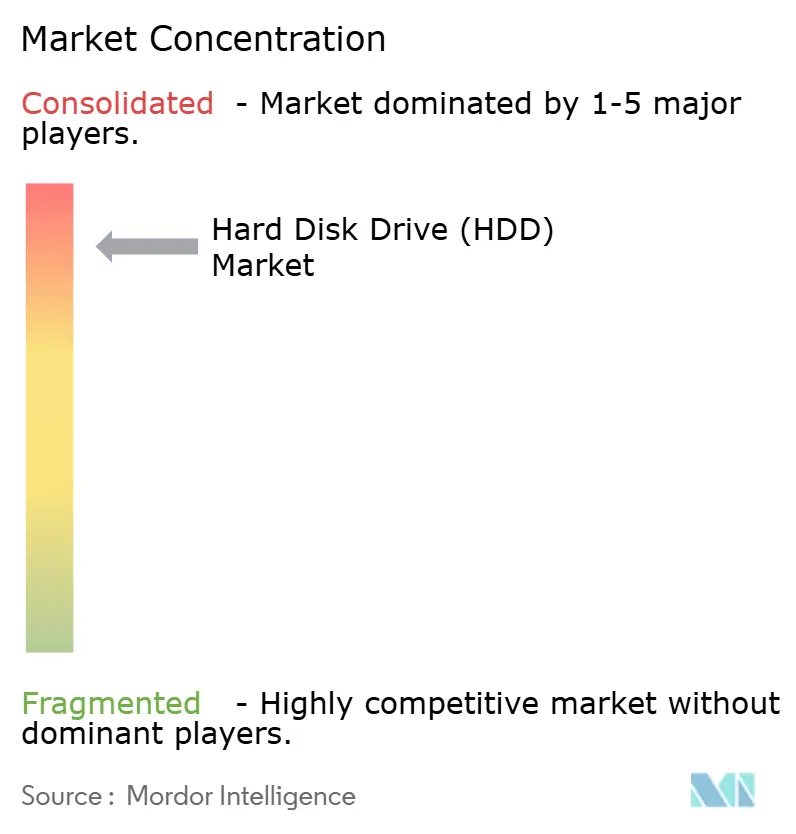

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Festplattenlaufwerk (HDD) Marktanalyse von Mordor Intelligence

Die Marktgröße für Festplattenlaufwerke beläuft sich im Jahr 2026 auf geschätzte 51,82 Milliarden USD, ausgehend vom Wert des Jahres 2025 von 48,83 Milliarden USD, mit Projektionen für 2031 von 69,74 Milliarden USD, was einem Wachstum von 6,12 % CAGR über den Zeitraum 2026–2031 entspricht. Vorteile beim Preis pro Terabyte, durch HAMR vorangetriebene Kapazitäts-Roadmaps, die auf 100 TB und darüber hinaus abzielen, sowie die Explosion KI-generierter Kaltdaten halten Festplattenlaufwerke im Mittelpunkt von Hyperscale-Speicherstrategien. Near-Line-Enterprise-Einsätze expandieren, da Cloud-Anbieter rund 15–20 % ihrer rekordhohen Investitionsbudgets von 315 Milliarden USD für 2025 für Speicherinfrastruktur aufwenden, während Energie-pro-Terabyte-Metriken die Nachfrage in energiebeschränkten Rechenzentrumsmärkten aufrechterhalten[1]Investor Relations Team, "GJ 2024 10-K," Western Digital Corporation, wdc.com. Schnittstellentrends zeigen die breite installierte Basis von SATA, während SAS und aufkommende NVMe-Wege dort an Dynamik gewinnen, wo höhere Bandbreite erforderlich ist. Die Versorgungsdynamik bleibt heikel, da drei Anbieter nahezu die gesamte Produktion kontrollieren; jede Störung, von Handelsreibungen bis hin zu Naturkatastrophen, breitet sich schnell im Festplattenlaufwerk-Markt aus [WESTERN DIGITAL.COM]. Gleichzeitig schreiben regionale Fertigungsanreize im asiatisch-pazifischen Raum und in Nordamerika die Produktionsstandorte um und begünstigen die Nearshoring-Endmontage für unternehmenskritische Enterprise-Aufträge.

Wichtigste Erkenntnisse des Berichts

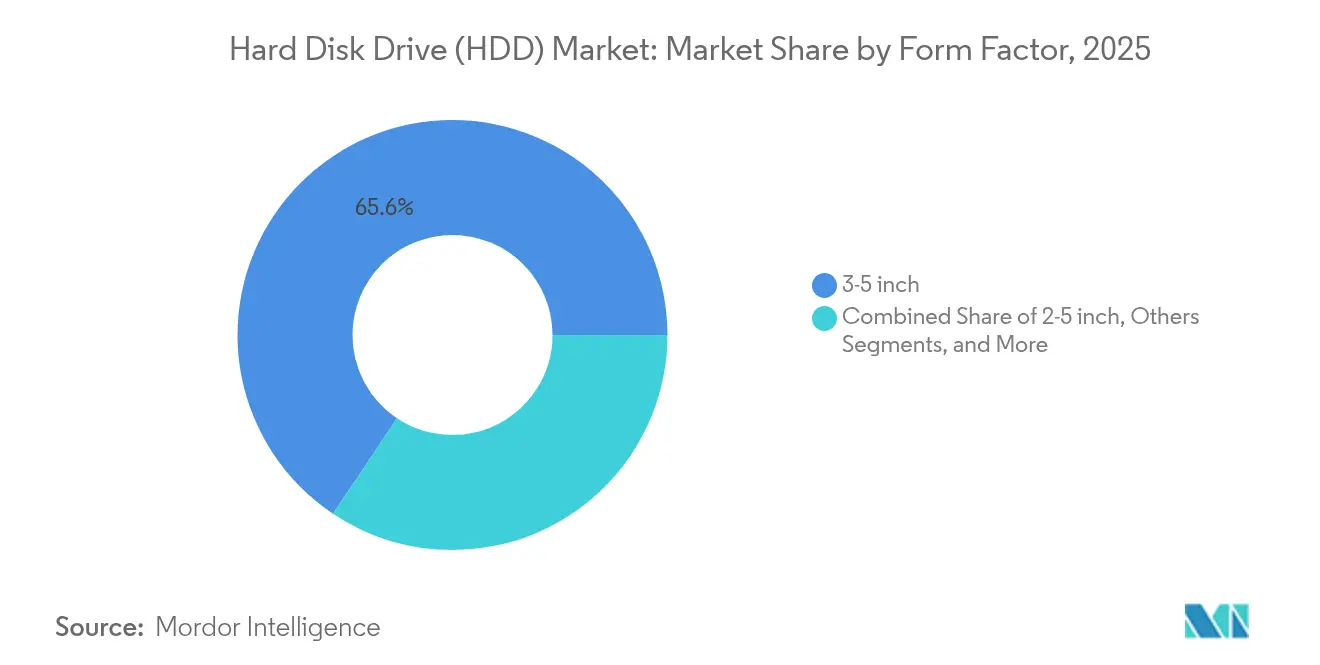

- Nach Formfaktor führten 3,5-Zoll-Laufwerke im Jahr 2025 mit einem Umsatzanteil von 65,62 %; das Segment wächst bis 2031 mit einer CAGR von 9,29 %.

- Nach Anwendung erfasste Near-Line Enterprise im Jahr 2025 einen Festplattenlaufwerk-Marktanteil von 44,10 % und expandiert bis 2031 mit einer CAGR von 9,52 %.

- Nach Speicherkapazität erzielten Laufwerke über 10 TB mit einer CAGR von 13,14 % das schnellste Wachstum, während Kapazitäten über 5 TB im Jahr 2025 für 54,40 % der Lieferungen verantwortlich waren.

- Nach Schnittstelle verzeichnete SAS mit einer CAGR von 12,06 % bis 2031 das höchste prognostizierte Wachstum, während SATA im Jahr 2025 einen Anteil von 67,55 % beibehielt.

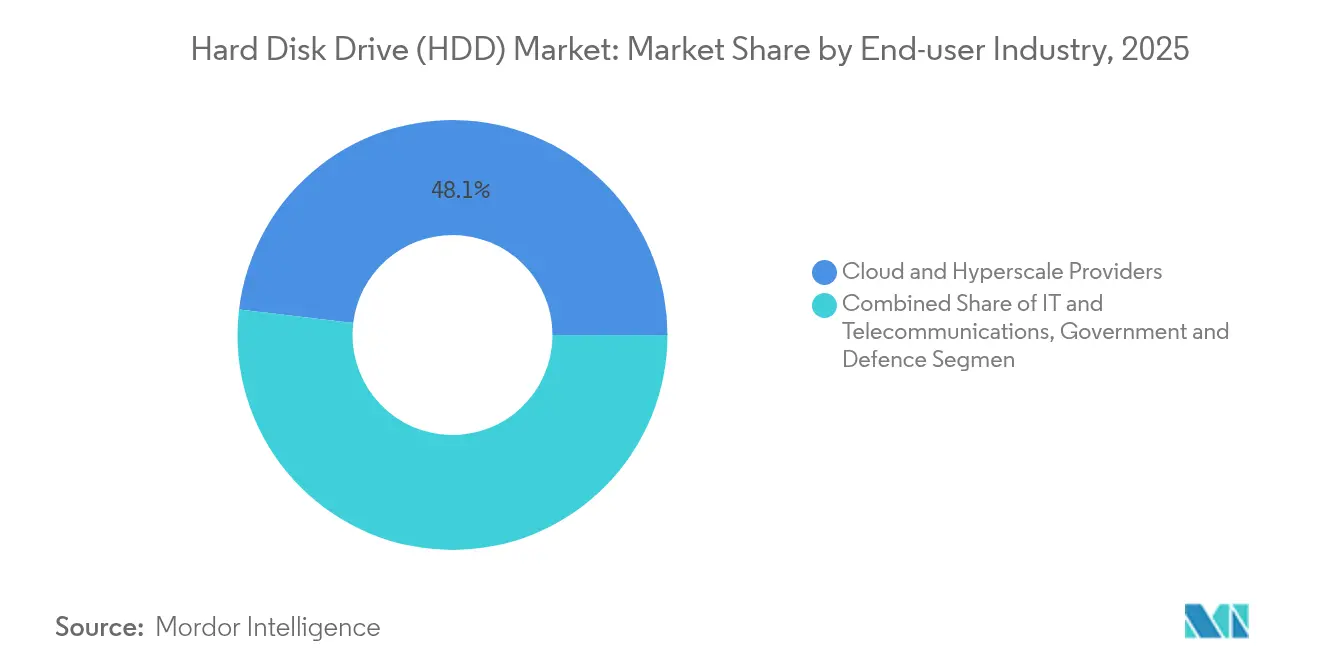

- Nach Endverbraucher repräsentierten Cloud- und Hyperscale-Betreiber im Jahr 2025 48,10 % der Nachfrage und sollen bis 2031 mit einer CAGR von 11,42 % wachsen.

- Nach Aufzeichnungstechnologie ist HAMR mit einer CAGR von 16,98 % die am schnellsten wachsende Kategorie, obwohl CMR im Jahr 2025 noch einen Anteil von 56,45 % hielt.

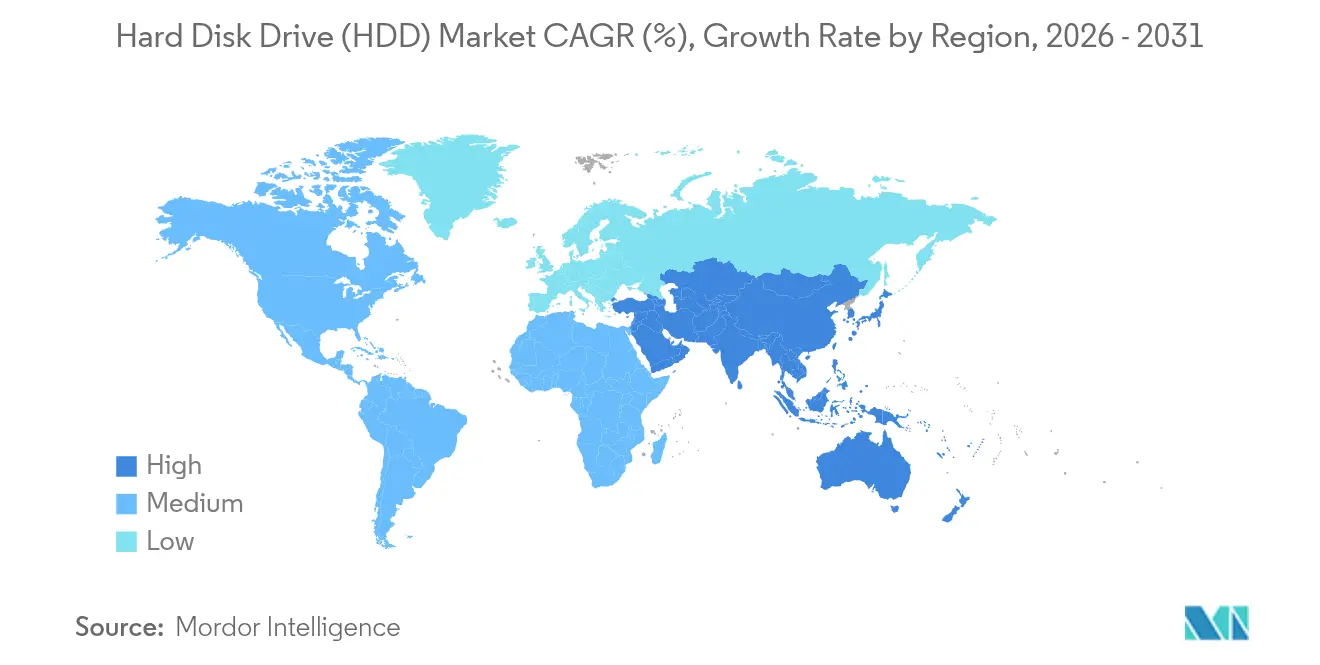

- Der asiatisch-pazifische Raum dominierte den regionalen Umsatz mit 36,10 % im Jahr 2025 und verfolgt bis 2031 eine CAGR von 6,84 %.

- Seagate, Western Digital und Toshiba machten im Jahr 2025 zusammen mehr als 95 % der weltweiten Lieferungen aus.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Festplattenlaufwerk (HDD) Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapazitätsausbau bei Hyperscale- und Cloud-Anbietern | +2.1% | Global (asiatisch-pazifischer Raum und Nordamerika führend) | Langfristig (≥ 4 Jahre) |

| Kosten-pro-Terabyte-Vorteil gegenüber SSDs bei Near-Line-Workloads | +1.8% | Globale Enterprise-Segmente | Mittelfristig (2–4 Jahre) |

| Wachstum der Videoüberwachungsdaten bei Rollouts für intelligente Städte | +1.2% | Asiatisch-pazifischer Raum als Kern; Naher Osten und Afrika sowie Lateinamerika folgen | Mittelfristig (2–4 Jahre) |

| Einführung KI-gesteuerter Kaltdaten-Tiering-Lösungen | +1.4% | Global, konzentriert in Hyperscale-Regionen | Langfristig (≥ 4 Jahre) |

| Groß-Kapazitäts-HAMR-Roadmap bis 50 TB | +0.8% | Globales Enterprise- und Hyperscale-Segment | Langfristig (≥ 4 Jahre) |

| Recyclingprogramme im Sinne der Kreislaufwirtschaft | +0.4% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Hyperscale- und Cloud-Speicherkapazität

Die Anzahl der Hyperscale-Rechenzentren erreichte Ende 2024 1.136 und soll sich bis 2030 verdreifachen, da KI-Beschleuniger die Rechenkapazitäten neu gestalten. Speicher macht rund ein Fünftel der Investitionsbudgetpläne für 2025 der großen Cloud-Betreiber aus und lenkt Milliarden in Racks mit sehr großen Kapazitäten, die den Festplattenlaufwerk-Markt für Cold-Tier-Einsätze begünstigen. Western Digital prognostiziert, dass die Exabyte-Lieferungen von HDDs zwischen 2024 und 2028 um 23 % wachsen werden, was in erster Linie durch HAMR-fähige Dichtezuwächse angetrieben wird. Die Vereinigten Staaten halten 54 % der installierten Hyperscale-Kapazität, doch lokale Energieengpässe belohnen Laufwerke, die eine überlegene Watts-pro-Terabyte-Leistung liefern. Disaggregierte Architekturen trennen nun Rechenleistung von Speicher und ermöglichen es HDDs, umfangreiche Kaltdatenpools zu verwalten, während SSDs den Zugriff auf heiße Daten übernehmen.

Kosten/TB-Vorteil gegenüber SSDs bei Near-Line-Workloads

Seagate berichtete, dass im Geschäftsjahr 2024 bei 398 gelieferten Exabytes ein Preis von 15 USD pro Terabyte erreicht wurde, was eine geschätzte 2,5-fache Kostenlücke gegenüber Enterprise-SSDs aufrechterhalten hat. Bei Kapazitäten von 30 TB weitet sich das Preisdelta auf etwa das 3- bis 4-Fache aus und stärkt den Festplattenlaufwerk-Markt in kostenempfindlichen Kaltdaten-Tiers. Flash-Hersteller senken weiterhin die Dollar-pro-Terabyte-Kosten durch 3D-NAND-Skalierung, doch Einschränkungen bei Ausdauer und Schreibkosten halten die Gesamtbetriebskosten für Laufwerke bei sequenzlastigen Workloads weiterhin günstig. Enterprise-Einkäufer artikulieren zunehmend hybride Strategien, die hochleistungsfähige SSD-Tiers mit großen HDD-Kapazitätspools kombinieren, um Ausgaben und Service-Level-Ziele zu optimieren.

Wachstum der Videoüberwachungsdaten für Rollouts intelligenter Städte

Initiativen für intelligente Städte im asiatisch-pazifischen Raum schreiben eine kontinuierliche, hochauflösende Videoaufzeichnung vor, die pro Gemeinde jährlich Petabytes überschreiten kann. Western Digitals WD Purple Pro-Linie erreicht nun 26 TB mit jährlichen Workload-Bewertungen von 550 TB und erfüllt die 24-×-7-Aufzeichnung unter rauen Umgebungsprofilen. Die SMR-Technologie erhöht die Kapazität um rund 25 % im Vergleich zu CMR bei sequenziellen Schreibströmen, die typisch für die Überwachung sind. Gemeinden in Malaysia und Thailand investieren Milliarden in intelligente Infrastruktur und schaffen eine nachhaltige Pipeline für Multi-Laufwerk-NVRs und zentralisierte Archivierungsarrays. KI-gestützte Analysen verlängern die Aufbewahrungsfenster weiter, da Rohmaterial neben Inferenz-Metadaten für die Compliance-Überprüfung gespeichert werden muss.

Einführung KI-gesteuerter Kaltdaten-Tiering-Lösungen

McKinsey prognostiziert, dass Kaltdaten bis 2025 80 % aller digitalen Speicher ausmachen könnten, ein Nebenprodukt exponentieller KI-Modelltrainings- und Inferenzdatensätze. Der Enterprise-SSD-Verbrauch wächst mit einer CAGR von 35 %, doch dieser Bereich zielt immer noch auf aktive, latenzempfindliche Workloads ab und hinterlässt umfangreiche Archive für HDDs. KI-Governance-Richtlinien erfordern Reproduzierbarkeit, sodass intermediäre Trainingsartefakte jahrelang aufbewahrt werden, was mit kostenoptimierten Tiers übereinstimmt. IBM-Forschungen bestätigen, dass HDDs für Archivierungshorizonte einen geringeren CO₂-Fußabdruck liefern als SSDs, was ein Nachhaltigkeitsargument für Tier-Architekturen liefert[2]Forschungsblog, "Nachhaltigkeit in der Datenspeicherung," IBM Research, ibm.com. Automatisiertes Lebenszyklusmanagement migriert Bits nun basierend auf Echtzeit-Zugriffsmustern zwischen NVMe-Flash und Hochkapazitätsfestplatten und stärkt die langfristige Perspektive des Festplattenlaufwerk-Marktes.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rapider SSD-$/TB-Rückgang und Flash-Gesamtbetriebskostengewinne im Enterprise-Bereich | -1.6% | Globales Enterprise- und Verbrauchersegment | Kurzfristig (≤ 2 Jahre) |

| Extreme Anbieterkonzentration und Lieferkettenerschütterungen | -0.9% | Global, Fertigung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Voraussichtliche CO₂-Steuern auf energieintensive HDD-Produktion | -0.3% | EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Rack-Dichtegrenzen, die Flash begünstigen | -0.7% | Globale Rechenzentrumsmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rapider SSD-$/TB-Rückgang und Enterprise-Flash-Gesamtbetriebskostengewinne

Flash-Hersteller produzieren jetzt 3D-NAND mit 232 Schichten und senken die Bitkosten quartalsweise. Die Designgewinne von Pure Storage bei Hyperscale-Anbietern verdeutlichen Szenarien, in denen Flash eine überzeugende Gesamtbetriebsleistung erreicht, wenn Energie-, Kühlungs- und Flächeneinsparungen einbezogen werden. Das Aufkommen von 61,44-TB-Enterprise-SSDs signalisiert eine Kapazitätskonvergenz, wenn auch zu einem Aufpreis. QLC-NAND verspricht weitere Dollar-pro-Bit-Gewinne, doch Ausdauereinschränkungen begrenzen solche Produkte auf leseintensive Workloads. Da Unternehmenseinkäufer zunehmend eine ganzheitliche Beschaffungsperspektive einnehmen, müssen HDDs ihre Kapazität weiterhin schneller steigern, als Flash seine Kostenlücke verringert.

Extreme Anbieterkonzentration und Lieferkettenerschütterungen

Seagate, Western Digital und Toshiba kontrollieren zusammen mehr als 95 % der Volumina und schaffen eine brüchige Lieferkette, bei der ein einzelner Werksvorfall einen zweistelligen Anteil der weltweiten Produktion beseitigen kann. Die Mitteilung von Western Digital im April 2024 über ein eingeschränktes Angebot löste Allokationsprotokolle aus und zeigte, wie schnell die Preise schwanken können, wenn sich die Lagerbestände verknappen. Zölle von 25–34 % auf bestimmte asiatische Fertigungsrouten erhöhen die Kostenvolatilität und veranlassen Anbieter, eine Verlagerung der Montage nach Mexiko oder in die Vereinigten Staaten zu prüfen. Hohe Markteintrittsbarrieren – Präzisionswerkzeuge, Tribologie-Expertise und Fertigungsanlagen im Milliardenbereich – halten neue Marktteilnehmer fern, sodass das Konsolidierungsrisiko ein dauerhaftes Hemmnis für den Festplattenlaufwerk-Markt bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Formfaktor: Enterprise-Dichte treibt die Dominanz von 3,5-Zoll-Laufwerken

3,5-Zoll-Einheiten erzielten im Jahr 2025 65,62 % des Umsatzes und übertrafen den Gesamtmarkt für Festplattenlaufwerke mit einer CAGR von 9,29 % bis 2031. Ihre großen Platten ermöglichen überlegene Gigabytes-pro-Rack-Metriken, die für Hyperscale-Betreiber entscheidend sind, die den Stellplatz für tausende Dollar pro Quadratfuß berechnen. Die Größe des Festplattenlaufwerk-Marktes für 3,5-Zoll-Produkte soll bis 2031 45,2 Milliarden USD überschreiten. HAMR- und UltraSMR-Fortschritte ermöglichen es Anbietern, 40 TB im gleichen Gehäuse zu entwickeln, was die Skalenökonomie des Segments stärkt.

Kleinere 2,5-Zoll-Laufwerke bedienen Notebooks und kompakte Server, stehen jedoch vor SSD-Substitution, was die Wachstumsaussichten einschränkt. Formfaktoren unter 1,8 Zoll besetzen Nischen in Unterhaltungselektronik und Industriegeräten. Hochdichte JBOD-Gehäuse, die auf 3,5-Zoll-Plattformen basieren, behaupten die Kostenführerschaft in Cold-Tier-Architekturen, da weniger Spindeln die Exabyte-Ziele erfüllen. Seagates jüngste Markteinführung von 20-TB- und 24-TB-BarraCuda-Modellen in Japan zu verbraucherfreundlichen Preisen unterstreicht die anhaltende Investition in die hochkapazitive 3,5-Zoll-Roadmap.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Near-Line Enterprise erfasst KI-Speichernachfrage

Near-Line-Enterprise-Umgebungen erfassten im Jahr 2025 44,10 % der Lieferungen und werden mit einer CAGR von 9,52 % wachsen, der schnellsten unter den wichtigsten Workloads. Cloud-Architekten leiten expandierende KI-Trainingsdatensätze auf kostengünstige, hochdichte Tiers, was den Festplattenlaufwerk-Markt im Mittelpunkt von Petabyte-Clustern hält. Der Festplattenlaufwerk-Marktanteil für Near-Line-Einsätze profitiert von dem von McKinsey prognostizierten Kaltdaten-Anstieg, der mit den Stärken der Laufwerke beim sequenziellen Schreiben und der wirtschaftlichen Aufbewahrung übereinstimmt.

Verbraucher-Desktop- und Gaming-PCs wechseln stetig zu SSDs und reduzieren die Stücknachfrage nach Einstiegslaufwerken unter 1 TB. Überwachungsarrays und NAS-Geräte bleiben widerstandsfähig, da Schreibmuster und Kapazitätsanforderungen zu magnetischen Medien passen. Enterprise-Rechenzentrumsteams übernehmen weiterhin disaggregierte Modelle, bei denen SSD und HDD koexistieren, aber die Near-Line-Schicht verzeichnet das höchste absolute Exabyte-Wachstum im Laufe des Jahrzehnts.

Nach Speicherkapazität: Ultrahochkapazitäts-Laufwerke beschleunigen sich

Lieferungen über 5 TB machten im Jahr 2025 54,40 % des Stückmix aus, während Geräte über 10 TB mit einer CAGR von 13,14 % bis 2031 steigen. Die Größe des Festplattenlaufwerk-Marktes für Kapazitätspunkte >10 TB stimmt eng mit den Refresh-Zyklen für Hyperscale-Rack-Designs überein, die niedrigere Watts-pro-Terabyte anstreben. Seagates HAMR-Roadmap zielt auf 50-TB-Einzellaufwerke vor 2031 ab und erstreckt sich bis zu 100 TB Anfang der 2030er Jahre.

Laufwerke unter 1 TB fallen, da SSD-Preiskurven kritische Schwellen in Einzelhandelskanälen überschreiten. Das 1–3-TB-Band bleibt für den Austausch in Legacy-Enterprise-Arrays und preisempfindlichen Schwellenländern bestehen. Western Digitals ePMR- und UltraSMR-Familien bieten schrittweise Dichtesteigerungen – 32 TB auf CMR-Klasse-Platten – und erleichtern die Migration für Betreiber, die HAMR noch nicht innerhalb bestehender Lieferketten zertifizieren können.

Nach Schnittstelle: SAS-Wachstum signalisiert Enterprise-Performance-Migration

SATA machte 2025 67,55 % der Lieferungen aus, aufgrund seiner tief verwurzelten Präsenz in Legacy-Geräten und Verbraucher-PCs. Doch SAS fordert diese Führung mit einer CAGR von 12,06 % bis 2031 heraus, da Unternehmen gemischte Workloads auf weniger, schnellere Ports konsolidieren. Die Größe des Festplattenlaufwerk-Marktes, die an SAS-Implementierungen gebunden ist, wird bis zum Ende des Prognosezeitraums 21,4 Milliarden USD überschreiten.

NVMe-Diskussionen konzentrierten sich früher ausschließlich auf Flash, aber Seagate und NVIDIA entwickeln gemeinsam NVMe-HDD-Prototypen, die eine Reduzierung der Protokolllatenz versprechen und gleichzeitig Kostenvorteile erhalten. Dual-Port-SAS- und Multi-Link-NVMe-Wege liefern Bandbreitenskalierbarkeit, die mit modernen CPU-PCIe-Lanes übereinstimmt, was für KI-Pipelines entscheidend ist, die während Trainings-Epochen Terabytes zurücklesen. SATA bedient weiterhin Archivierungs- und Verbraucherersatzanforderungen, wird aber dort schrittweise Terrain verlieren, wo Durchsatz eine Rolle spielt.

Nach Endverbrauchsbranche: Cloud-Anbieter treiben die Marktentwicklung

Cloud- und Hyperscale-Betreiber beanspruchten im Jahr 2025 48,10 % der Nachfrage und wachsen mit einer CAGR von 11,42 %, was ihre massive Konzentration von Rechen- und Speicherkapital widerspiegelt. Diese Käufer erwerben direkt von ODMs und verhandeln Technologie-Roadmaps mit Herstellern, was sie in den Mittelpunkt der HAMR-Qualifizierungszyklen stellt. Telekommunikations- und IT-Dienstleistungsunternehmen halten robuste Erneuerungszyklen aufrecht, liegen aber hinter dem Hyperscale-Volumen zurück.

Industrie- und Videoüberwachungseinsätze steigen im Zuge von Rollouts für intelligente Städte, während Hersteller von Unterhaltungselektronik eine anhaltende Kannibalisierung durch SSD-Module erfahren. Regierungs- und Verteidigungsnischen beschaffen gehärtete oder FIPS-zertifizierte Laufwerke, wobei Sicherheit Vorrang vor den reinen Kosten hat. Die Festplattenlaufwerk-Branche findet ihren höchsten Preishebel in spezialisierten Bereichen, in denen Zertifizierungsbarrieren die Substitution begrenzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Aufzeichnungstechnologie: HAMR-Aufkommen verändert die Wettbewerbslandschaft

CMR führte im Jahr 2025 noch mit 56,45 % der Einheiten, aber HAMR ist mit einer CAGR von 16,98 % der klare Wachstumsmotor. Seagates Übernahme von Intevac für 119 Millionen USD im März 2025 beschleunigt die Fortschritte bei Kopflasern und ermöglicht Exabyte-Einsätze, die bereits in erstklassigen Cloud-Rechenzentren stattfinden. Western Digitals Bestätigung im Dezember 2024 der kommerziellen HAMR-Lieferung im Jahr 2025 verdeutlicht die Ausrichtung der Branche.

SMR bleibt für einmal-schreiben, oft-lesen-Umgebungen wie Überwachung oder Backup relevant. Energieunterstützte Varianten wie ePMR liefern schrittweise Gewinne ohne massive Firmware-Überarbeitung und bieten Betreibern eine Brücke bis zur HAMR-Reife. Da Kapazitäten über 50 TB steigen, bleiben Plattenzahl und Spindel-Leistungsrahmen weitgehend unverändert und stärken den Festplattenlaufwerk-Markt gegenüber Flash-Einbrüchen bei der Rack-Dichte.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte im Jahr 2025 mit 36,10 % des globalen Umsatzes und wächst bis 2031 mit einer CAGR von 6,84 %. China und Japan verankern die regionale Nachfrage durch Hyperscale-Ausbau und inländische OEM-Lieferungen, während Thailand weiterhin als Fertigungszentrum mit Western Digitals im August 2024 genehmigter Expansion von 693 Millionen USD dient. Indiens Einzelhandelslaufwerksvolumina wuchsen im zweiten Quartal 2024 gegenüber dem Vorquartal um 12 %, da E-Commerce- und Heimarbeits-Trends anhielten. Budgets für intelligente Städte in Südostasien, einschließlich Malaysias 17 Milliarden USD-Programmen für Rechenzentren und Überwachung, verstärken die regionale Exabyte-Aufnahme.

Nordamerika ist das zweitgrößte Gebiet, angetrieben von US-amerikanischen Hyperscale-Betreibern, die 54 % der installierten Cloud-Kapazität halten. Handelsrechtliche Gegenwind erzeugen Kostenvolatilität, obwohl vorgeschlagene Anreize die heimische Montage fördern, was die Lieferketten verkürzen könnte. Wachsende Energieengpässe rund um den Rechenzentrumskorridor in Virginia lenken Architekten auf Watts-pro-Terabyte-Effizienzen, die den Festplattenlaufwerk-Markt gegenüber reinen Flash-Arrays begünstigen. Kanada und Mexiko spielen unterstützende Rollen durch die Bereitstellung von Flächen, erneuerbarer Energie und grenzüberschreitenden Logistikvorteilen.

Europa hält konsistente Enterprise-Erneuerungszyklen aufrecht, begleitet von strengen Datensouveränitäts-Mandaten. Deutschland und das Vereinigte Königreich setzen Cold-Tier-Cluster ein, um Compliance-Aufbewahrungsfenster zu erfüllen, während Frankreich öffentliche Cloud-Workloads ausweitet. Der Fokus der Region auf Kreislaufwirtschaft stimmt mit den Recyclingprogrammen der Anbieter überein, wie Western Digitals Rückgewinnung von Seltenerdelementen aus 50.000 Pfund ausgemusterten Laufwerken im Jahr 2024. Langfristige CO₂-Steuerdiskussionen könnten die Wahl der Aufzeichnungstechnologie beeinflussen, da HDD-Hersteller einen geringeren Lebenszyklusaustoß an CO₂ im Vergleich zu konkurrierenden Speichermedien aufzeigen.

Wettbewerbslandschaft

Führende Unternehmen im Festplattenlaufwerk-Markt

Seagate, Western Digital und Toshiba beliefern zusammen praktisch den gesamten Markt und verschaffen sich dadurch Skaleneffizienzen und Preishebel. Ihre oligopolistische Struktur ermöglicht es ihnen, Knotenübergänge zu synchronisieren, was in den simultanen HAMR-Kommerzialisierungs-Roadmaps ersichtlich ist. Seagates Integration der Intevac-Laser positioniert das Unternehmen für Kapazitätsspitzenrekorde als Erster, während Western Digital intern entwickelte wärmeunterstützte Köpfe verfolgt, die auf 100-TB-Meilensteine abzielen. Toshiba differenziert sich durch SMR-Firmware-Optimierung und gezielte Überwachungsmodelle.

Technologiepartnerschaften verstärken sich. Seagates Zusammenarbeit mit NVIDIA bei NVMe-HDDs zielt darauf ab, die Protokolllatenz zu senken und gleichzeitig die traditionelle Festplattenökonomie zu erhalten[4]Pressemitteilung, "NVIDIA und Seagate entwickeln NVMe-HDDs," NVIDIA Corporation, nvidia.com. Western Digital arbeitet mit Cloud-Giganten zusammen, um Rack-Architekturen zu co-designen, die den Luftstrom und die Plattenzahl pro Gehäuse maximieren. Sonys gemeinsame F&E-Initiative mit Seagate für 30-TB-laserunterstützte Laufwerke veranschaulicht die branchenübergreifende Bündelung von Optik- und Magnetexpertise.

Nachhaltigkeit entwickelt sich zu einem Wettbewerbsvektor. Western Digitals Materialrückgewinnungsprogramm und Seagates Fokus auf energieeffiziente Motoren finden bei Unternehmen Anklang, die ESG-Scorecards neben den Gesamtbetriebskosten bewerten. Lieferketten-Resilienz ist ein weiteres Wettbewerbsfeld; Hersteller diversifizieren ihre Werksstandorte, um geopolitische Risiken abzupuffern, wobei Mexiko und Indien als optionale Montagestandorte auftauchen. Trotz extremer Konzentration bleiben Nischenmöglichkeiten bestehen – zum Beispiel eiskalte robuste Laufwerke für Edge-Computing-Einsätze, bei denen Vibrations- und Temperaturextreme Flash ausschließen.

Branchenführer im Festplattenlaufwerk (HDD) Markt

-

Western Digital Corporation

-

Hewlett Packard Enterprise Development LP

-

Toshiba Corporation

-

Dell Technologies Inc.

-

Lenovo Group Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Seagate schloss die Übernahme von Intevac für 119 Millionen USD ab und beschleunigte die HAMR-Kommerzialisierung.

- Dezember 2024: Western Digital kündigte seine ersten kommerziellen HAMR-Laufwerke für Lieferfenster 2025 an.

- November 2024: Toshiba bestätigte SMR-Optimierungen, die für 2025-Versionen 25 % Kapazitätsgewinne versprechen.

- Oktober 2024: Seagate brachte 20-TB- und 24-TB-BarraCuda-Laufwerke in Japan zu aggressiven Verbraucherpreisen auf den Markt.

- September 2024: Sony und Seagate enthüllten die gemeinsame Entwicklung von 30-TB-laserunterstützten Enterprise-Laufwerken mit einer Finanzierung von 33 Millionen USD.

Umfang des globalen Festplattenlaufwerk (HDD) Marktberichts

Festplattenlaufwerke (HDDs) sind Datenspeichergeräte, die in Computern und anderen elektronischen Geräten verwendet werden. Sie bestehen aus einer oder mehreren magnetischen Scheiben oder Platten, die mit einem magnetischen Material beschichtet sind. HDDs bieten nichtflüchtigen Speicher und behalten Daten auch bei ausgeschalteter Stromversorgung.

Der Festplattenlaufwerk (HDD) Markt ist segmentiert nach Formfaktor (2,5 Zoll und 3,5 Zoll und Sonstige), Anwendung (Mobil, Verbraucher, Desktop, Enterprise, Nearline und sonstige Anwendungen) sowie Geografie (Vereinigte Staaten, China, Taiwan, Südkorea, Japan, Südostasien und Rest der Welt).

Der Bericht bietet Marktprognosen und -größen in Wert (USD) und Volumen (Einheiten) für alle oben genannten Segmente.

| 2,5-Zoll |

| 3,5-Zoll |

| Sonstige (<1,8-Zoll, Enterprise JBOD) |

| Mobil/Tragbar |

| Verbraucher-Desktop und Gaming |

| NAS und SOHO |

| Enterprise und Rechenzentrum |

| Near-Line / Kaltdaten |

| Überwachung und intelligente Stadt |

| <1 TB |

| 1–3 TB |

| 3–5 TB |

| >5 TB |

| SATA |

| SAS |

| PCIe / NVMe (U.2, U.3) |

| IT und Telekommunikation |

| Verbraucherelektronik-OEMs |

| Cloud- und Hyperscale-Anbieter |

| Industrie und Videoüberwachung |

| Regierung und Verteidigung |

| CMR / PMR |

| SMR |

| HAMR und energieunterstützt |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Rest Europas | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Rest Afrikas | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

| Nach Formfaktor | 2,5-Zoll | ||

| 3,5-Zoll | |||

| Sonstige (<1,8-Zoll, Enterprise JBOD) | |||

| Nach Anwendung | Mobil/Tragbar | ||

| Verbraucher-Desktop und Gaming | |||

| NAS und SOHO | |||

| Enterprise und Rechenzentrum | |||

| Near-Line / Kaltdaten | |||

| Überwachung und intelligente Stadt | |||

| Nach Speicherkapazität | <1 TB | ||

| 1–3 TB | |||

| 3–5 TB | |||

| >5 TB | |||

| Nach Schnittstelle | SATA | ||

| SAS | |||

| PCIe / NVMe (U.2, U.3) | |||

| Nach Endverbrauchsbranche | IT und Telekommunikation | ||

| Verbraucherelektronik-OEMs | |||

| Cloud- und Hyperscale-Anbieter | |||

| Industrie und Videoüberwachung | |||

| Regierung und Verteidigung | |||

| Nach Aufzeichnungstechnologie | CMR / PMR | ||

| SMR | |||

| HAMR und energieunterstützt | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Rest Europas | |||

| Asiatisch-Pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Rest des asiatisch-pazifischen Raums | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Rest Afrikas | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest Südamerikas | |||

Wichtige im Bericht beantwortete Fragen

Wie hoch ist die prognostizierte Wachstumsrate des Festplattenlaufwerk-Marktes bis 2031?

Der Markt soll mit einer CAGR von 6,12 % wachsen und von 51,82 Milliarden USD im Jahr 2026 auf 69,74 Milliarden USD im Jahr 2031 steigen.

Welcher Formfaktor erzielt den größten Umsatz?

Die 3,5-Zoll-Kategorie erzielte im Jahr 2025 65,62 % des Umsatzes und wächst mit einer CAGR von 9,29 %, da Hyperscale-Betreiber der Kapazitätsdichte Vorrang einräumen.

Wie schnell wird die HAMR-Technologie wachsen?

HAMR-Lieferungen sollen bis 2031 mit einer CAGR von 16,98 % steigen, da sowohl Seagate als auch Western Digital auf Kapazitätsmeilensteine von 50 TB und mehr zusteuern.

Welcher Endverbrauchssektor kauft die meisten Laufwerke?

Cloud- und Hyperscale-Betreiber repräsentierten im Jahr 2025 48,10 % der Nachfrage und sollen bis 2031 mit einer CAGR von 11,42 % wachsen.

Warum führt der asiatisch-pazifische Raum bei den regionalen Umsätzen?

Die Region beherbergt umfangreiche Fertigungsbasen und groß angelegte Ausbauten in China, Thailand und Indien, was zu einem Umsatzanteil von 36,10 % und einer prognostizierten CAGR von 6,84 % führt.

Seite zuletzt aktualisiert am: