Marktgröße und Marktanteil für Gynäkomastie-Eingriffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

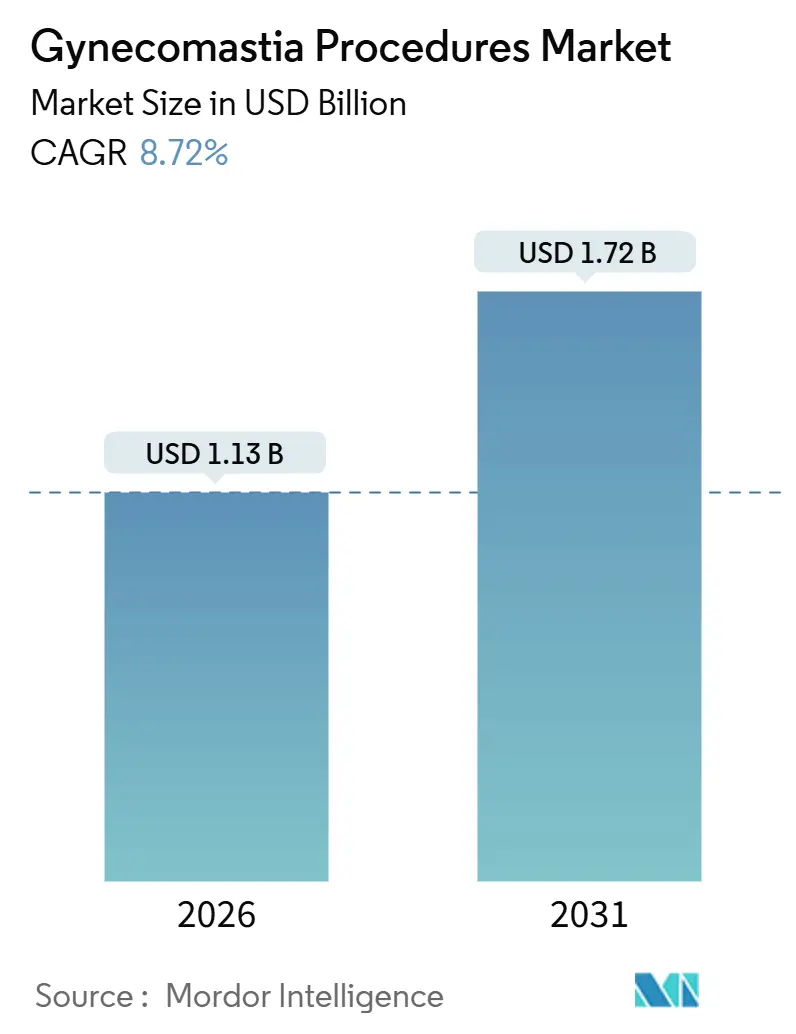

| Marktgröße (2026) | 1.13 Milliarden US-Dollar |

| Marktgröße (2031) | 1.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Gynäkomastie-Eingriffe von Mordor Intelligence

Die Marktgröße für Gynäkomastie-Eingriffe wird im Jahr 2026 auf 1,13 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 8,72 % während des Prognosezeitraums (2026–2031) einen Wert von 1,72 Milliarden USD erreichen.

Die Nachfrage steigt, weil die Präsenz in sozialen Medien männliche Körperideale neu gestaltet, die Verbreitung von Adipositas drüsen- und fettbedingte Fälle begünstigt und energiegestützte Technologien die Erholungszeiten verkürzen und gleichzeitig Premiumgebühren erzielen. Die Anzahl der Eingriffe steigt kontinuierlich – im Jahr 2024 wurden in den Vereinigten Staaten 26.430 Fälle verzeichnet –, doch der Umsatzschwung resultiert hauptsächlich aus einer Verlagerung hin zu ambulanten Einrichtungen, die das Infektionsrisiko senken und einen höheren Patientendurchsatz ermöglichen. Gerätehersteller, die Schulungen und Wartung mit Kapitalgeräteleasing bündeln, stärken ihre Preissetzungsmacht, während Kostenträger die Erstattung weiterhin einschränken und den Großteil der Kosten auf die Patienten verlagern. Männer mit mittlerem Einkommen greifen zunehmend auf Drittanbieterfinanzierungen zurück, was den Markt für Gynäkomastie-Eingriffe trotz hoher Eigenkosten ausweitet. Das geografische Wachstum konzentriert sich auf den Asien-Pazifik-Raum, wo steigende verfügbare Einkommen, Medizintourismus-Korridore und ein nachlassendes kulturelles Stigma neue Nachfrage erschließen.

Wichtigste Erkenntnisse des Berichts

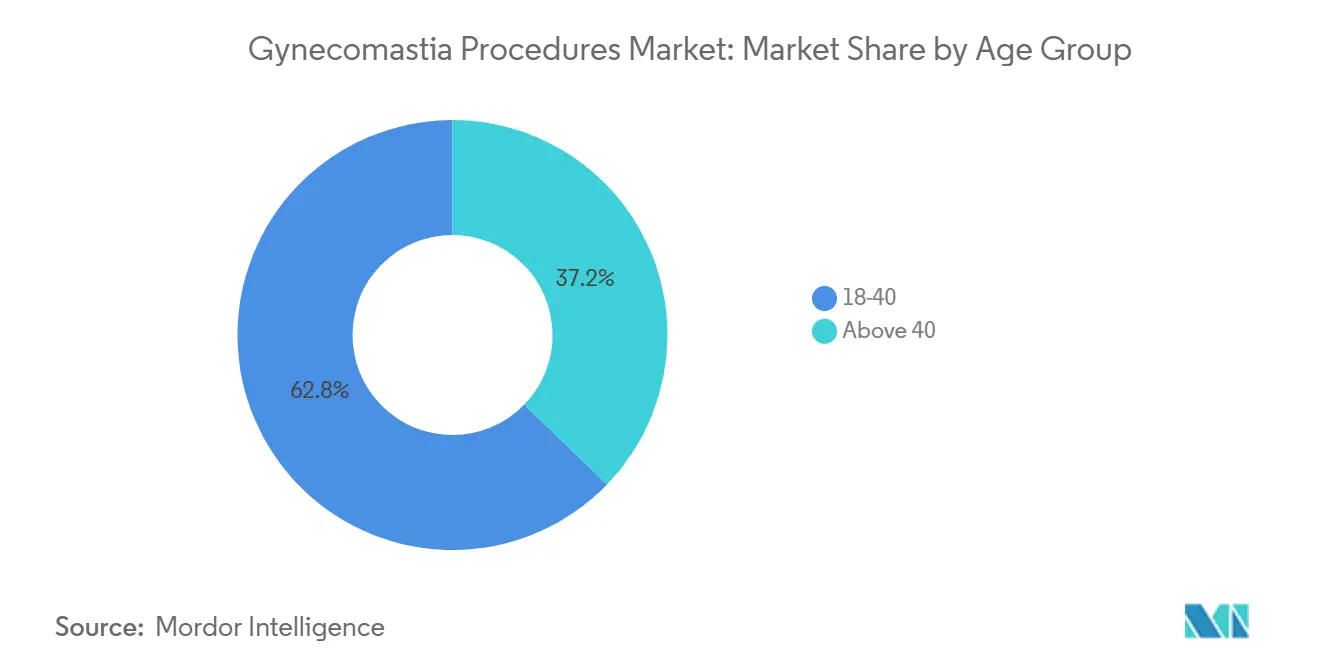

- Nach Altersgruppe hielt die Kohorte der 18- bis 40-Jährigen im Jahr 2025 einen Marktanteil von 62,76 % am Markt für Gynäkomastie-Eingriffe, während das Segment der über 40-Jährigen bis 2031 mit einer CAGR von 10,43 % wachsen soll.

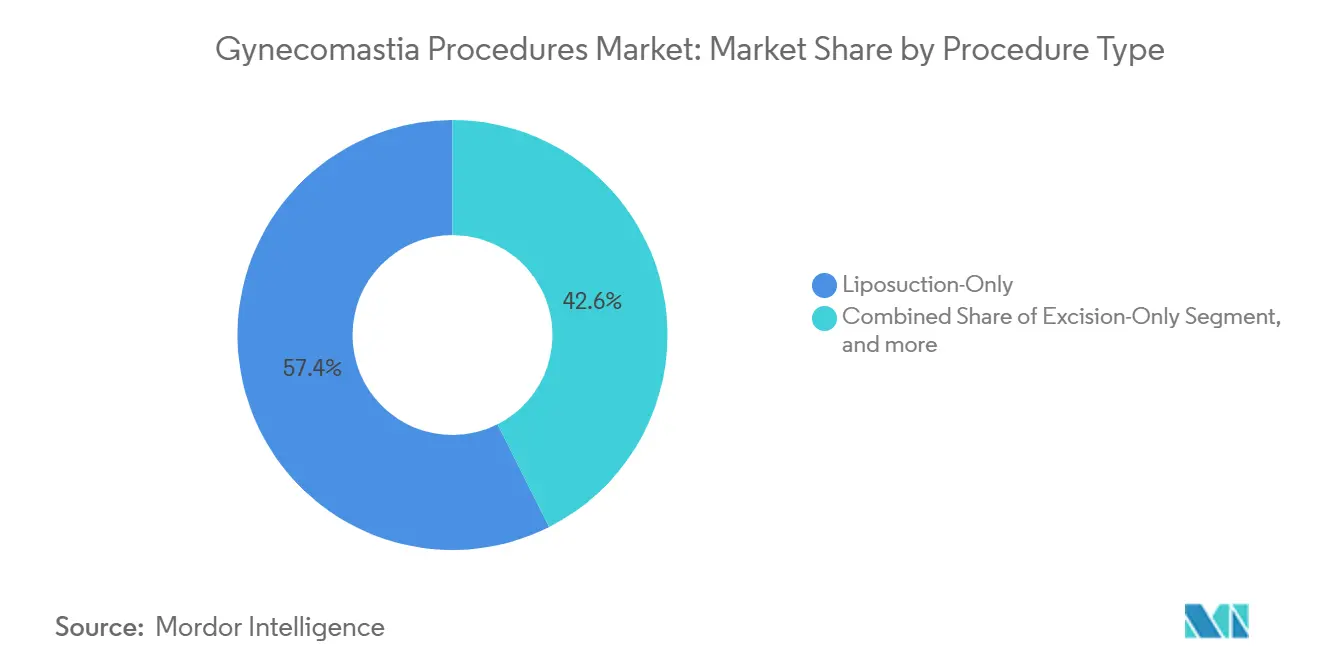

- Nach Eingrifftyp erfassten Nur-Liposuktion-Techniken im Jahr 2025 57,43 % des Marktes für Gynäkomastie-Eingriffe; energiegestützte Methoden entwickeln sich bis 2031 mit einer CAGR von 9,67 %.

- Nach Endnutzer entfielen im Jahr 2025 58,98 % des Marktes für Gynäkomastie-Eingriffe auf Krankenhäuser, während ambulante Operationszentren voraussichtlich mit einer CAGR von 10,76 % bis 2031 wachsen werden.

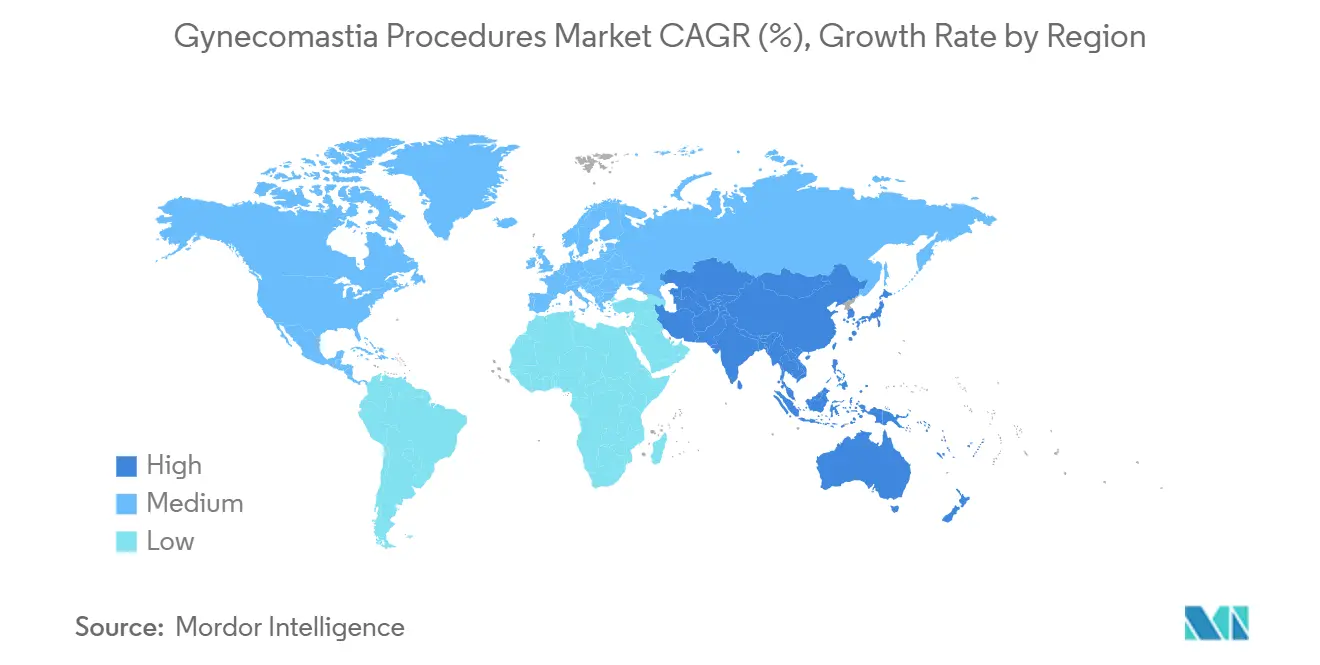

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 42,11 % am Markt für Gynäkomastie-Eingriffe; für den Asien-Pazifik-Raum wird die schnellste CAGR von 9,54 % bis 2031 prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Gynäkomastie-Eingriffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Bewusstsein für das männliche Körperbild | +2.1% | Global, am stärksten in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunahme hormonell und adipositasbedingter Gynäkomastie-Fälle | +2.5% | Nordamerika und Naher Osten, zunehmend in Lateinamerika | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei minimalinvasiver Brustkonturierung | +1.9% | Nordamerika und Europa, Ausbreitung nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Ausbau ambulanter kosmetisch-chirurgischer Einrichtungen | +1.3% | Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anstieg des verfügbaren Einkommens und des Medizintourismus | +1.6% | Asien-Pazifik, Naher Osten und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Verbreitung von Social-Media-Influencern, die männliche kosmetische Chirurgie fördern | +1.1% | Global, angeführt von Generation-Z-Nutzern in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Bewusstsein für das männliche Körperbild

Zweiundsiebzig Prozent der Befragten der Generation Z gaben in einer Umfrage aus dem Jahr 2024 an, dass Inhalte auf Instagram und TikTok ihr Interesse an kosmetischer Chirurgie beeinflusst haben[1]Amerikanische Akademie für Gesichtsplastische und Rekonstruktive Chirurgie, „Ergebnisse der Jahresumfrage 2024”, aafprs.org. Influencer-Erfahrungsberichte normalisieren die Gynäkomastie-Korrektur und lenken die Patientenreise weg von Arztüberweisungen hin zu direkter Verbraucherrecherche. Die Kohorte der 18- bis 40-Jährigen legt Wert auf schnelle Erholung und Narbenminimierung, was die Präferenz für hochfrequenzgestützte Geräte antreibt. Arbeitgeber in kundenorientierten Branchen honorieren ein gepflegtes Erscheinungsbild stillschweigend und schaffen damit immaterielle Karriereanreize. Kliniken stellen fest, dass Vergleiche unter Gleichaltrigen die traditionelle Mundpropaganda mittlerweile übertreffen, was einen strukturellen Nachfragesog im gesamten Markt für Gynäkomastie-Eingriffe unterstreicht.

Zunahme hormonell und adipositasbedingter Gynäkomastie-Fälle

Adipositas betraf zwischen 2017 und 2020 41,9 % der US-amerikanischen Erwachsenen, und die CDC prognostiziert, dass die Prävalenz bis 2030 die 50-%-Marke überschreiten wird. Erhöhte Aromatase-Aktivität wandelt Androgene in Östrogene um und vergrößert das Drüsengewebe, während Missbrauch von anabolen Steroiden und Medikamente wie Spironolacton zur Inzidenz beitragen. Obwohl 35 %–65 % der Männer im Laufe ihres Lebens eine gewisse Brustvergrößerung erfahren, sucht nur ein kleiner Teil eine chirurgische Behandlung, was einen erheblichen ungedeckten Bedarf hinterlässt. Rascher Gewichtsverlust durch GLP-1-Agonisten legt verbleibendes Drüsengewebe frei und schafft Folgenachfrage nach Brustkonturierung. Diese Trends steigern gemeinsam das Fallvolumen und den durchschnittlichen Umsatz im Markt für Gynäkomastie-Eingriffe.

Technologische Fortschritte bei minimalinvasiver Brustkonturierung

Hochfrequenzsysteme wie InModes BodyTite erzielten im dritten Quartal 2024 einen Umsatz von 145,5 Millionen USD und belegen damit eine starke Akzeptanz bei Chirurgen[2]InMode Ltd., „Ergebnispräsentation Q3 2024”, inmodemd.com. Ultraschallgeräte wie VASER fragmentieren Fett und schonen dabei neurovaskuläre Strukturen, was die Ekchymoserate senkt. Laserplattformen liefern ähnliche Ergebnisse, erfordern jedoch längere Operationszeiten. Energiegestützte Ansätze erzielen Patientenzufriedenheitswerte von 85 %–95 % gegenüber 70 %–80 % bei reinen Liposuktionsverfahren, obwohl höhere Kapitalkosten die Durchdringung in Schwellenmärkten verlangsamen. Hersteller kombinieren Leasingverträge nun mit praxisnahen Schulungen, um die Akzeptanz zu beschleunigen und den Beitrag der Technologie zum Markt für Gynäkomastie-Eingriffe zu verstärken.

Ausbau ambulanter kosmetisch-chirurgischer Einrichtungen

Der US-amerikanische Sektor der ambulanten Operationszentren soll bis 2030 einen Wert von 45,8 Milliarden USD erreichen, wobei kosmetische Eingriffe ein margenstarkes Wachstum vorantreiben. Die Gynäkomastie-Korrektur eignet sich für Arbeitsabläufe in ambulanten Operationszentren, da die meisten Fälle in weniger als zwei Stunden abgeschlossen sind und selten eine Übernachtungsüberwachung erfordern. Infektionsraten liegen bei 0,6 % in ambulanten Operationszentren gegenüber 1,9 % in Krankenhäusern, was sowohl Patienten als auch Kostenträger dazu veranlasst, ambulante Einrichtungen zu bevorzugen. Die indische Plattform Pristyn Care hat sich auf über 45 Städte ausgeweitet und zeigt, wie standardisierte Protokolle und Telemedizin die Akquisitionskosten senken und den Zugang erweitern. Die Verlagerung hin zu ambulanten Operationszentren vergrößert das adressierbare Volumen und gestaltet die Preisgestaltung im Markt für Gynäkomastie-Eingriffe.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Verfahrenskosten und begrenzte Erstattung | -1.4% | Global, am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Chirurgische Komplikationen und Revisionsrisiko | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Chirurgenexpertise in Schwellenmärkten | -0.9% | Asien-Pazifik, Naher Osten-Afrika und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Kulturelles Stigma und geringes Bewusstsein | -0.7% | Europa und Naher Osten-Afrika, vereinzelt in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Verfahrenskosten und begrenzte Erstattung

Die Gebühren reichen in den Vereinigten Staaten von 6.000 USD bis 12.000 USD, doch weniger als 15 % der privaten Krankenversicherungspläne decken den Eingriff ab. Versicherer, die eine Erstattung gewähren, verlangen endokrinologische Untersuchungen, Fotografien und den Nachweis einer konservativen Behandlung, was die Genehmigung um bis zu einem Jahr verzögert. Drittanbieterfinanzierungen weisen effektive Jahreszinsen von 12 %–24 % auf, was Patienten mit mittlerem Einkommen abschreckt. Medizintourismus bietet Pakete für 2.500–4.500 USD in der Türkei und Mexiko an, doch wahrgenommene Qualitätslücken begrenzen die Akzeptanz. In einkommensschwachen Ländern konkurriert elektive Chirurgie mit der Grundversorgung, was eine Kostengrenze setzt, die den Markt für Gynäkomastie-Eingriffe einschränkt.

Chirurgische Komplikationen und Revisionsrisiko

Hämatome treten in 1 %–2 % der Fälle auf, Serome in 5 %–10 % und Infektionen in <1 %. Konturunregelmäßigkeiten und Asymmetrien führen zu Revisionsraten von 5 %–15 %, was zusätzliche Kosten von 3.000–6.000 USD verursacht. Nippelhypästhesie persistiert bei 2 %–5 % der Patienten. Unterschiede in der Chirurgenqualifikation in Schwellenmärkten führen zu höheren Komplikationsraten und untergraben das Vertrauen der Verbraucher. Begrenzte Ergebnisregister erschweren das Benchmarking und machen die Anbieterwahl undurchsichtig. Diese Faktoren dämpfen das Wachstum innerhalb bestimmter Segmente des Marktes für Gynäkomastie-Eingriffe.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Altersgruppe: Jüngere Kohorten treiben das Volumen, älteres Segment beschleunigt sich

Die Altersgruppe der 18- bis 40-Jährigen machte im Jahr 2025 62,76 % des Marktes für Gynäkomastie-Eingriffe aus, was auf eine hohe Medienexposition und verfügbares Einkommen zurückzuführen ist. Männer dieser Kohorte bevorzugen minimalinvasive Methoden, die während der Urlaubszeit geplant werden, um Fehlzeiten am Arbeitsplatz zu minimieren. Patienten über 40 werden jedoch bis 2031 mit einer CAGR von 10,43 % wachsen, da hormonelle Veränderungen und Adipositas zusammentreffen. Klinische Daten weisen auf eine höhere Prävalenz von Komorbiditäten hin, was zu längeren präoperativen Untersuchungen führt. Ältere Männer kombinieren die Brustkorrektur jedoch häufig mit der Bauchkonturierung, was den durchschnittlichen Transaktionswert um bis zu 35 % steigert. Telemedizinische Nachsorge hat geografische Barrieren abgebaut, Überweisungsnetzwerke erweitert und den Markt für Gynäkomastie-Eingriffe gestützt.

Ältere Patienten stellen eine wachsende sekundäre Welle dar, da GLP-1-induzierter Gewichtsverlust verbleibendes Drüsengewebe sichtbar macht. Chirurgen berichten von einer gestiegenen Nachfrage von Männern über 50, die elektive Eingriffe bisher gemieden haben. Umfassende Körperformungen lösen Cross-Selling von Flanken- und Rückenliposuktion aus und vertiefen den Umsatz pro Fall. Diese Dynamiken legen nahe, dass die demografische Alterung, anstatt das Volumen zu erodieren, die Premiumsegmente des Marktes für Gynäkomastie-Eingriffe neu belebt.

Nach Eingrifftyp: Energiegestützte Plattformen gewinnen Marktanteile trotz Dominanz der Liposuktion

Nur-Liposuktion-Methoden machten im Jahr 2025 57,43 % der Eingriffe aus, angetrieben durch Schnelligkeit und Erschwinglichkeit, insbesondere in preissensiblen Regionen. Nur-Exzisions-Ansätze bleiben eine Nische, die für dichtes Drüsengewebe reserviert ist. Kombinierte Liposuktion-Exzisions-Techniken bieten eine umfassende Korrektur, erfordern jedoch längere Operationszeiten. Endoskopische und energiebasierte Systeme sollen jährlich um 9,67 % wachsen und nutzen Hochfrequenz und Ultraschall, um die Hautretraktion zu verbessern und die Drainage zu reduzieren. Eine Studie im Aesthetic Surgery Journal aus dem Jahr 2024 dokumentierte 18 % kürzere Operationszeiten und 32 % weniger postoperative Drainage bei sauggestützten Methoden im Vergleich zu reinen Saugmethoden, was die Rolle der Technologie bei der Ausweitung des Marktes für Gynäkomastie-Eingriffe auf Eingriffebene unterstreicht.

Sieben neue energiebasierte Plattformen erhielten zwischen 2024 und Anfang 2026 die FDA-510(k)-Zulassung, was den Wettbewerb intensiviert und die Kapitalpreise nach unten drückt. Hersteller bündeln zunehmend Workshops und betreute Fälle in Leasingverträge, um die Qualifikationslücke zu schließen, die die Akzeptanz einst verlangsamte. Eingriffsprämien von 1.500–3.000 USD bleiben für imageorientierte Patienten akzeptabel, die ein geringeres Revisionsrisiko schätzen. Diese Faktoren führen gemeinsam zu dauerhaften Marktanteilsgewinnen für energiegestützte Modalitäten im Markt für Gynäkomastie-Eingriffe.

Nach Endnutzer: Ambulante Zentren gewinnen Wachstum, während Krankenhäuser das Volumen halten

Krankenhäuser führten im Jahr 2025 58,98 % der Gynäkomastie-Eingriffe durch, wobei komplexe Revisionen und das Management von Komorbiditäten im Vordergrund standen. Akademische Zentren führen auch Ausbildungsfälle durch und stärken damit den Krankenhausanteil. Jedoch drängen OP-Gebühren von 1.200–2.000 USD pro Stunde und Planungsvorlaufzeiten von 8 bis 12 Wochen unkomplizierte Fälle in ambulante Operationszentren, die mit einer CAGR von 10,76 % wachsen. Infektionsraten unter 1 % und transparente Pauschalpreise sprechen Selbstzahler an und stärken den Schwung der ambulanten Operationszentren im Markt für Gynäkomastie-Eingriffe.

Spezialisierte kosmetisch-chirurgische Kliniken bilden den am schnellsten wachsenden Kanal. Ketten wie Pristyn Care standardisieren Einwilligung, Bildgebung und Nachsorge, reduzieren Variabilität und ermöglichen datengestützte Qualitätsverbesserungen. Die Verlagerung ist am stärksten in Regionen, in denen Vorschriften ein breites Spektrum an Eingriffen unter Lokalanästhesie erlauben, insbesondere in Nordamerika und dem Asien-Pazifik-Raum. Krankenhäuser dominieren weiterhin in Europa und dem Nahen Osten, wo öffentliche Systeme elektive Chirurgie in staatliche Einrichtungen lenken und die private Lizenzierung ambulanter Operationszentren restriktiv ist. Diese Dualität hält den Markt für Gynäkomastie-Eingriffe in verschiedenen Versorgungsumgebungen wettbewerbsfähig ausgewogen.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 42,11 % des Umsatzes im Markt für Gynäkomastie-Eingriffe, gestützt durch hohe Pro-Kopf-Ausgaben und frühe Akzeptanz energiebasierter Geräte. Die Fallzahlen in den USA stiegen im Jahr 2024 um 2 % auf 26.430, und die Amerikanische Gesellschaft für Plastische Chirurgen erwartet ein jährliches Wachstum von 3 %–4 % bis 2028[3]Amerikanische Gesellschaft für Plastische Chirurgen, „Statistikbericht zur Plastischen Chirurgie 2024”, plasticsurgery.org. Die Erstattung bleibt gering, doch Finanzierungspläne und Arbeitgeber-Wellnessleistungen erweitern den Zugang. InMode erzielte im dritten Quartal 2024 58 % seines Umsatzes in Nordamerika, was die technologische Führungsposition unterstreicht. Kanada zeigt ähnliche Trends, obwohl Provinzpläne selten für Operationen zahlen, was private Kliniken zum dominanten Kanal macht.

Der Asien-Pazifik-Raum soll bis 2031 mit einer CAGR von 9,54 % wachsen – der schnellsten weltweit. Chinas 400 Millionen starke städtische Mittelschicht betrachtet kosmetische Chirurgie als Karriereförderung; männliche Eingriffe stiegen im Jahr 2024 um 12 %. Pristyn Care in Indien berechnet für Gynäkomastie 1.800–3.500 USD und nutzt die tagesklinische Entlassung, um Patienten anzuziehen, die einen Eingriff sonst aufschieben würden. Thailand und Südkorea profitieren vom Medizintourismus, während Singapur FDA-ähnliche Gerätestandards durchsetzt und damit ein Qualitätssegment schafft. Der Off-Label-Einsatz von Energiegeräten in weniger regulierten Märkten vergrößert die Ergebnisstreuung und veranlasst informierte Patienten, die Qualifikationen der Chirurgen sorgfältig zu prüfen. Insgesamt stärken günstige demografische Entwicklungen und veränderte Einstellungen die Rolle des Asien-Pazifik-Raums als Wachstumsmotor des Marktes für Gynäkomastie-Eingriffe.

Europa, der Nahe Osten und Afrika sowie Südamerika verzeichnen ein moderates Wachstum. Der britische National Health Service finanziert Operationen nur bei schwerwiegenden Fällen und lenkt die Nachfrage in private Kliniken, wo die Gebühren zwischen 4.000 und 7.000 GBP (5.200 bis 9.100 USD) liegen. Deutschland und Frankreich verfügen über robuste Privatmärkte, doch kultureller Konservatismus dämpft die männliche Akzeptanz. Der Nahe Osten nutzt Freizonenvorteile – wie jene in Dubai, das 2025 mehrere internationale Klinikketten anzog – um Medizintourismus zu kultivieren. Südamerika bietet niedrigere Preise (2.500–4.500 USD in Brasilien und Kolumbien), sieht sich jedoch auch mit Währungsvolatilität konfrontiert, die grenzüberschreitende Patienten abschreckt. Afrika bleibt außerhalb des privaten Sektors in Südafrika aufgrund von Chirurgenmangel und konkurrierenden Gesundheitsprioritäten unterversorgt. Diese regionalen Besonderheiten sorgen dafür, dass der Markt für Gynäkomastie-Eingriffe heterogene Wachstumspfade beibehält.

Wettbewerbslandschaft

Der Wettbewerb im Markt für Gynäkomastie-Eingriffe erstreckt sich auf Gerätehersteller, pharmazeutische Lieferanten und integrierte Kliniknetzwerke. InMode, Cutera (im Mai 2024 für 1,1 Milliarden USD übernommen), Cynosure, Alma Lasers und Lumenis konkurrieren um die Gunst der Chirurgen, indem sie Kapitalleasing mit Schulungen und Service bündeln. BodyTite hält einen geschätzten Anteil von 22 % am Volumen energiegestützter Eingriffe in Nordamerika, unterstützt durch Empfehlungen wichtiger Meinungsführer. AbbVies Allergan Aesthetics erzielte im dritten Quartal 2024 einen Umsatz von 1,27 Milliarden USD, angeführt von CoolSculpting, verfügt jedoch über kein chirurgisches Brustkonturierungsprodukt, was strategischen Freiraum lässt. Die Mentor-Einheit von Johnson & Johnson liefert Implantate für schwere Revisionen, konzentriert sich jedoch hauptsächlich auf die Frauengesundheit.

Klinikketten fügen eine weitere Wettbewerbsebene hinzu. Das Franchise-Modell von Pristyn Care standardisiert Arbeitsabläufe in über 45 indischen Städten, während der britische Anbieter Spire Healthcare die Gynäkomastie-Korrektur neben der Orthopädie bewirbt, um die OP-Auslastung zu optimieren. Nordamerikanische Einzelfachzentren vermarkten sich direkt über soziale Medien und bieten Pauschalpreispakete an, die Bildgebung, Operation und Kompressionswäsche umfassen. Transparenz bei Komplikationsraten und Zufriedenheitswerten differenziert die Marktführer, obwohl die Teilnahme an Registern freiwillig bleibt. Aufkommende Chancen umfassen Mehrstandortprotokolle, die Brustkonturierung mit Bauchätzen und Pektoralimplantaten in einer Sitzung kombinieren, sowie bioresorbierbare Gerüste zur Reduzierung von Seromen – derzeit eine Komplikation mit 5 %–10 % Häufigkeit.

Marktführer für Gynäkomastie-Eingriffe

InMode Ltd.

Cynosure LLC

Alma Lasers Ltd.

MicroAire Surgical Instruments LLC

Cutera Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2024: BioZen begann mit der Entwicklung der weltweit ersten zugelassenen medizinischen Behandlung für Gynäkomastie mit dem Ziel, eine nicht-chirurgische Behandlungsoption bereitzustellen. Dieser innovative Ansatz befindet sich derzeit in der Entwicklung oder wartet auf die Zulassung.

- März 2024: Cleveland Clinic Abu Dhabi gab bekannt, dass sie eine neue rekonstruktive Technik zur Verbesserung der chirurgischen Ergebnisse bei Patienten mit Gynäkomastie entwickelt hat. Dieser innovative Ansatz zielt darauf ab, ästhetische Ergebnisse zu verbessern und Komplikationen zu reduzieren. Die Entwicklung stellt einen bedeutenden Fortschritt in der Gynäkomastie-Behandlung an der Einrichtung dar.

Umfang des globalen Marktberichts für Gynäkomastie-Eingriffe

Gemäß dem Umfang des Berichts sind Gynäkomastie-Eingriffe chirurgische oder nicht-chirurgische Behandlungen, die darauf abzielen, überschüssiges Brustgewebe bei Männern zu reduzieren. Chirurgische Optionen umfassen Liposuktion und Drüsenentfernung, während nicht-chirurgische Methoden Medikamente oder Lasertherapie beinhalten. Diese Eingriffe helfen dabei, eine flachere, maskulinere Brustkontur wiederherzustellen.

Der Markt für Gynäkomastie-Eingriffe ist segmentiert nach Altersgruppe (18–40 und über 40), Eingrifftyp (Nur Liposuktion, Nur Exzision, Kombinierte Lipo + Exzision und Endoskopische / Energiegestützte Lipolyse), Endnutzer (Krankenhäuser, Ambulante Operationszentren und Spezialisierte Kosmetisch-Chirurgische Kliniken) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| 18–40 |

| Über 40 |

| Nur Liposuktion |

| Nur Exzision |

| Kombinierte Lipo + Exzision |

| Endoskopische / Energiegestützte Lipolyse |

| Krankenhäuser |

| Ambulante Operationszentren |

| Spezialisierte Kosmetisch-Chirurgische Kliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Altersgruppe | 18–40 | |

| Über 40 | ||

| Nach Eingrifftyp | Nur Liposuktion | |

| Nur Exzision | ||

| Kombinierte Lipo + Exzision | ||

| Endoskopische / Energiegestützte Lipolyse | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Spezialisierte Kosmetisch-Chirurgische Kliniken | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Gynäkomastie-Eingriffe?

Die Marktgröße für Gynäkomastie-Eingriffe beträgt im Jahr 2026 1,13 Milliarden USD und soll bis 2031 einen Wert von 1,72 Milliarden USD erreichen.

Welche Altersgruppe unterzieht sich am häufigsten Gynäkomastie-Operationen?

Männer im Alter von 18–40 Jahren machen 62,76 % der Eingriffe aus, bedingt durch den Einfluss sozialer Medien und verfügbares Einkommen.

Welche Region verzeichnet das schnellste Wachstum bei der Nachfrage nach Gynäkomastie-Operationen?

Für den Asien-Pazifik-Raum wird bis 2031 eine CAGR von 9,54 % prognostiziert, bedingt durch steigende Einkommen, Medizintourismus und ein nachlassendes kulturelles Stigma.

Warum gewinnen energiegestützte Geräte an Beliebtheit?

Hochfrequenz- und Ultraschallplattformen straffen die Haut und reduzieren Blutungen, was die Zufriedenheitsraten auf 85 %–95 % anhebt und das Revisionsrisiko senkt.

Was schränkt die Versicherungsdeckung für die Gynäkomastie-Korrektur ein?

Die meisten Versicherer stufen den Eingriff als kosmetisch ein, sofern keine schwerwiegenden Symptome dokumentiert sind, sodass weniger als 15 % der US-amerikanischen Ansprüche genehmigt werden.

Seite zuletzt aktualisiert am: