Irak Gesundheitswesen Chirurgische Eingriffe Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

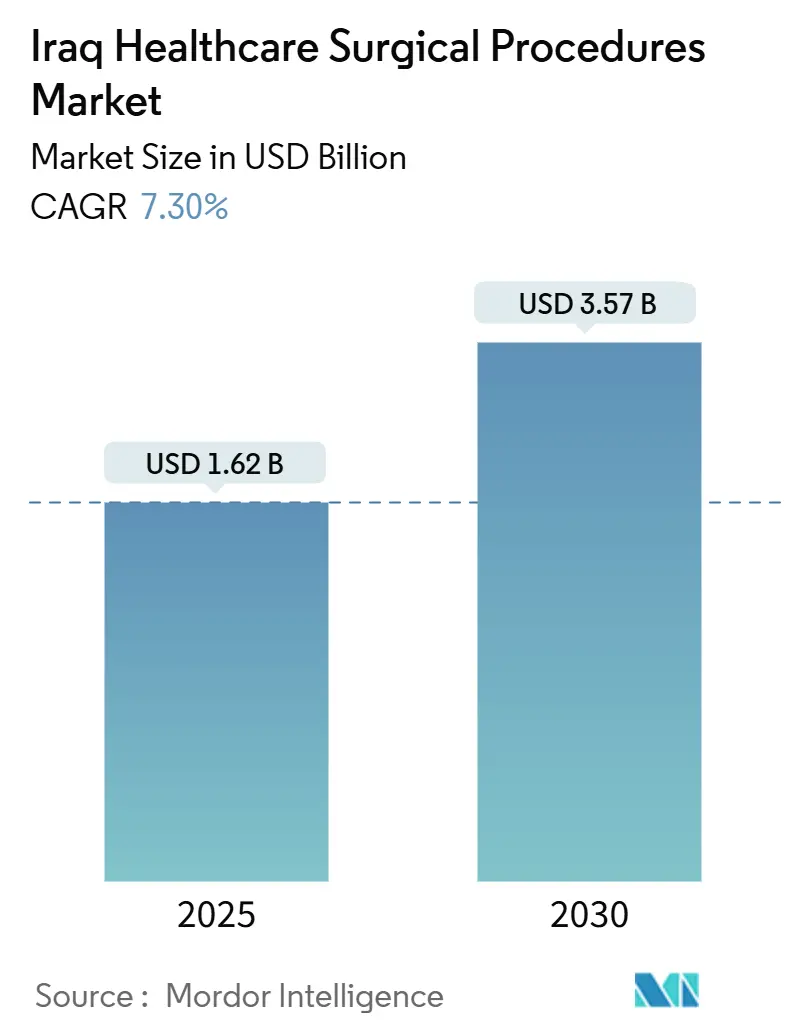

| Marktgröße (2025) | 1.62 Milliarden US-Dollar |

| Marktgröße (2030) | 3.57 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.30% CAGR |

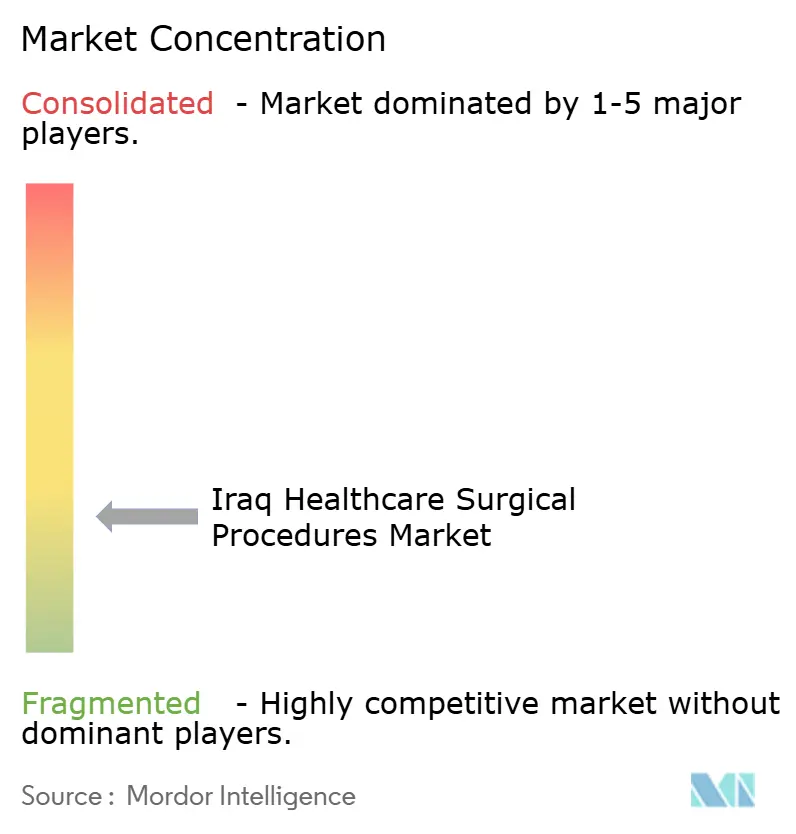

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Irak Gesundheitswesen Chirurgische Eingriffe Marktanalyse von Mordor Intelligence

Die Marktgröße für chirurgische Eingriffe im irakischen Gesundheitswesen belief sich im Jahr 2025 auf 1,62 Milliarden USD und wird bis 2030 voraussichtlich 3,57 Milliarden USD erreichen, was einer CAGR von 7,30 % über den Prognosezeitraum entspricht. Ein Wandel von der Traumaversorgung nach Konflikten hin zu umfassender elektiver und spezialisierter Versorgung bildet die Grundlage dieses Wachstums, unterstützt durch mehr als 350 Millionen USD an Krankenhausbauverträgen mit chinesischen Ingenieursgruppen und der stetigen Einführung nationaler Stipendienprogramme, die den chirurgischen Personalbestand erweitern. Orthopädische Eingriffe dominieren weiterhin das Volumen aufgrund von Verkehrsunfällen und Verletzungen aus früheren Konflikten, während die Neurochirurgie dank intensiver Mentoring-Initiativen und erweiterter mikrochirurgischer Kapazitäten am schnellsten wächst. Investitionen fließen auch in Privatkrankenhäuser, die kürzere Wartelisten und internationale Akkreditierung versprechen, obwohl öffentliche Tertiärzentren weiterhin das nationale Überweisungsnetzwerk verankern. Währungsdruck, intermittierende Versorgungsleistungen in provinziellen Operationssälen und Engpässe beim Anästhesiepersonal stellen kurzfristige operative Hindernisse dar, doch die Gesamttendenz zeigt auf steigende Fallzahlen und eine breitere Diversifizierung der Dienstleistungen in den wichtigsten städtischen Zentren des Irak.

Wichtigste Erkenntnisse des Berichts

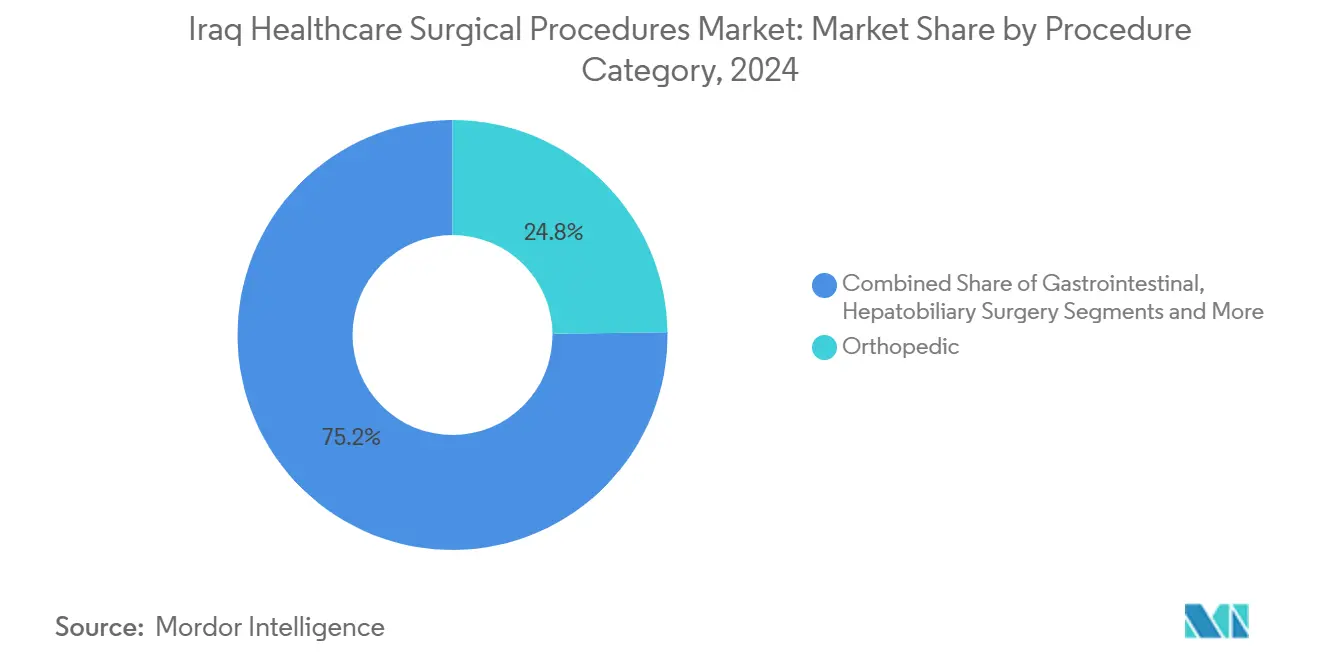

- Nach Eingriffskategorie entfiel auf die Orthopädie im Jahr 2024 ein Marktanteil von 24,8 % am Markt für chirurgische Eingriffe im irakischen Gesundheitswesen, während für die Neurochirurgie bis 2030 eine CAGR von 10,80 % prognostiziert wird.

- Nach chirurgischem Ansatz hielt die offene Chirurgie im Jahr 2024 einen Marktanteil von 46,7 % am Markt für chirurgische Eingriffe im irakischen Gesundheitswesen, und laparoskopische Techniken sind für die schnellste Verbreitung vorgesehen und werden bis 2030 mit einer mittleren einstelligen CAGR wachsen.

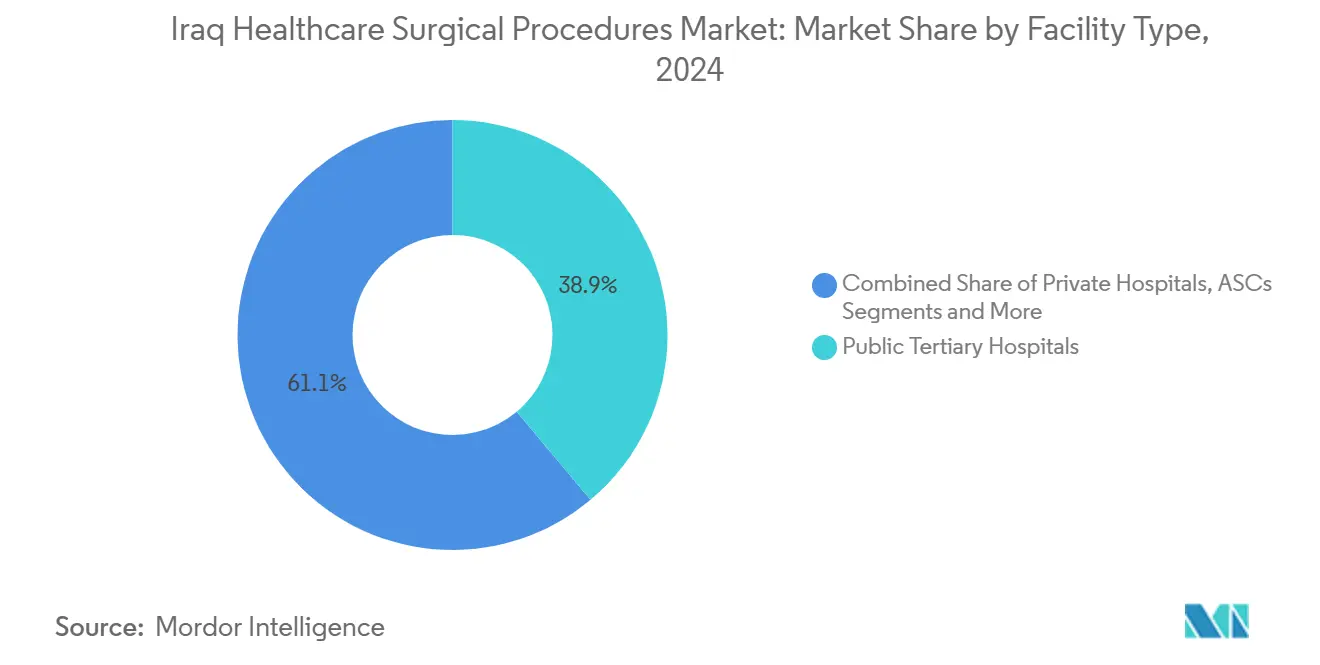

- Nach Einrichtungstyp erfassten öffentliche Tertiärkrankenhäuser im Jahr 2024 einen Anteil von 38,9 % an der Marktgröße für chirurgische Eingriffe im irakischen Gesundheitswesen, während privat geführte Krankenhäuser mit einer CAGR von 9,50 % dank internationaler Betriebsverträge am schnellsten wachsen.

Markttrends und Erkenntnisse für chirurgische Eingriffe im irakischen Gesundheitswesen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Fallzahlen durch Traumata und konfliktbedingte Verletzungen | +2.10% | Ninive, Anbar, Bagdad | Mittelfristig (2–4 Jahre) |

| Expansion privater Krankenhausgruppen | +1.80% | Korridore Bagdad und Erbil | Langfristig (≥ 4 Jahre) |

| Staatliche Investitionen in die chirurgische Ausbildung | +1.40% | Bagdad, Basra, Sulaimaniyah | Langfristig (≥ 4 Jahre) |

| Wiedereinführung des nationalen Krankenversicherungspilotprojekts | +1.20% | Landesweit | Mittelfristig (2–4 Jahre) |

| Zustrom von Medizintouristen aus Syrien und dem Jemen | +0.90% | Grenzdistrikte Kurdistans | Kurzfristig (≤ 2 Jahre) |

| Von NGOs finanzierte spezialisierte chirurgische Einsätze | +0.60% | Ländliche Gouvernorate | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Trauma- und konfliktbedingte Fallzahlen treiben die Nachfrage nach orthopädischer Chirurgie an

Orthopädische Chirurgie machte im Jahr 2024 24 % aller Eingriffe aus und spiegelt einen stetigen Zustrom von Straßenverkehrs- und Konfliktverletzungen wider, die Frakturversorgung und Gliedmaßenerhaltungstechniken erfordern. Im Al-Kindy Teaching Hospital in Bagdad sind maxillofaziale Frakturen weiterhin die häufigsten Notfalleingriffe, während Prüfdaten zur internen Fixierung aus Al-Kut eine Implantatversagensrate von 3,9 % bei 558 Patienten verzeichneten – davon 77,27 % bei Reparaturen der unteren Extremitäten. Grenzüberschreitende Überweisungen bestehen weiterhin, da Médecins Sans Frontières weiterhin irakische Traumapatienten in seinem Zentrum in Amman aufnimmt. Ermutigend ist, dass kriegsbedingte Gefäßverletzungen der oberen Extremitäten eine Gliedmaßenerhaltungsrate von 98,75 % erzielten, wenn sie innerhalb von sechs Stunden behandelt wurden, was die Kapazität des Systems für schnelle orthopädische Eingriffe unterstreicht.[1]Abdulkareem Al-Zahawi, "Ergebnisse der Frakturversorgung in Al-Kut," Medizinische Zeitschrift der Universität Thi-Qar, utq.edu.iq

Expansion privater Krankenhausgruppen gestaltet die Versorgungserbringung neu

Internationale Betreiber verwalten nun fast 1.000 Betten in Karbala und Nasiriya und führen ISO-akkreditierte Protokolle sowie datengestützte Ressourcenplanung ein, die perioperative Verzögerungen reduzieren und die Patientenzufriedenheit steigern. Neubauten wie das 400-Betten-Bagdad International Hospital umfassen 12 modulare Operationssäle und 80 ambulante Behandlungsräume, die für 600.000 jährliche Besuche ausgelegt sind, was auf eine Hinwendung zu gemischten öffentlich-privaten Modellen hindeutet. Diese Einrichtungen halten die Standards des irakischen Gesundheitsministeriums ein und bereiten sich gleichzeitig auf Audits der Joint Commission International vor, um die steigende Nachfrage der Mittelschicht nach elektiven und minimal-invasiven Eingriffen zu bedienen.

Staatliche Investitionen in die chirurgische Ausbildung modernisieren die Bildung

Die Chirurgische Abteilung der Universität Bagdad bietet nun abgestufte Weiterbildungsprogramme in den Bereichen Allgemeinchirurgie, Urologie, Herz-Thorax-Chirurgie und Gefäßchirurgie an, ergänzt durch ein nationales Neurochirurgie-Mentoring-Programm, das in sechs Jahren 1.116 Teilnehmer ausgebildet hat. Lehrplananpassungen betonen Simulation, modulare Fertigkeitslabore und gemischte digitale Inhalte, um eine gleichbleibende Kompetenz trotz Ressourcenengpässen sicherzustellen. Die Kapazität für Nierentransplantationen wurde auf acht Einheiten ausgebaut, die bis 2019 5.400 Eingriffe durchführten, unterstützt durch ein nationales Register, das Ergebnisse verfolgt und die Beschaffung steuert.

Wiedereinführung der nationalen Krankenversicherung erweitert den Zugang zu chirurgischen Eingriffen

Die im Jahr 2024 eingeführten Sozialversicherungsreformen erweitern den Versicherungsschutz auf informell Beschäftigte und erhöhen die Beitragssätze für Arbeitnehmer außerhalb des Ölsektors, mit dem Ziel, die katastrophalen Eigenleistungen zu reduzieren, die derzeit die Inanspruchnahme elektiver Chirurgie hemmen. Die Krankenversicherungsbehörde erprobt mit Unterstützung des IWF und der ILO die elektronische Anspruchsbearbeitung, um Erstattungszyklen zu verkürzen und die Beteiligung des Privatsektors zu fördern. Debatten im Beit Al-Hikma betonen die Ausrichtung an den Grundsätzen der universellen Absicherung, um Gerechtigkeit und fiskalisches Gleichgewicht zu erhalten.[2]US-Sozialversicherungsbehörde, "Internationales Update, März 2024," ssa.gov

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Intermittierende Strom- und Wasserversorgung in provinziellen Operationssälen | -1.90% | Südliche und nördliche Provinzen | Mittelfristig (2–4 Jahre) |

| Chronischer Mangel an Anästhesietechnikern | -1.50% | Landesweit, akut an ländlichen Standorten | Langfristig (≥ 4 Jahre) |

| Währungsabwertung treibt Kosten importierter Verbrauchsmaterialien in die Höhe | -1.20% | Nationale Beschaffungszentren | Kurzfristig (≤ 2 Jahre) |

| Sicherheitsbedingte Lieferkettenunterbrechungen | -0.80% | Korridore Mossul und Kirkuk | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronischer Mangel an Anästhesietechnikern schränkt die Kapazität ein

Mit nur neun Ärzten pro 10.000 Einwohner und schätzungsweise 20.000 seit 2010 emigrierten Ärzten hat der Irak Schwierigkeiten, Operationssäle zu besetzen, insbesondere im Bereich der Anästhesie. Eine Umfrage unter 606 Klinikern ergab, dass 92 % sich bei der Arbeit unsicher fühlten und ein Drittel eine Auswanderung in Betracht zog – Trends, die das perioperative Risiko erhöhen und die Dienstpläne belasten. Die Pflegeausbildung kämpft ebenfalls mit veralteten Lehrplänen und begrenzten klinischen Praktikumsplätzen, während die Region Kurdistan – trotz eines ruhigeren Sicherheitsumfelds – mit ihrer eigenen Abwanderung von Fachkräften konfrontiert ist.[3]K. Smith, "Mangel an Anästhesiepersonal: Ursachen und mögliche Lösungen," HealthManagement.org, healthmanagement.org

Währungsabwertung gefährdet die Nachhaltigkeit der Lieferkette

Die Schwäche des Dinar erhöht die Einfuhrkosten für Nähte, Implantate und Anästhesiemittel, die zu 90 % importabhängig bleiben. Umfragen im Gouvernorat Babil zeigten, dass Levofloxacin im Einzelhandel für mehr als 9.000 Dinar verkauft wurde, was den durchschnittlichen Tageslohn übersteigt und das postoperative Infektionsmanagement einschränkt. Infektionskontrollspezialisten warnen, dass schwankende Wechselkurse und fragmentierte Preisregeln es Zwischenhändlern ermöglichen, ihre Margen zu erhöhen, was zu anhaltenden Engpässen bei sterilen Einwegartikeln führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Eingriffskategorie: Traumabedingte Orthopädie hält den Löwenanteil

Orthopädische Eingriffe bildeten das bedeutendste Segment des Marktes für chirurgische Eingriffe im irakischen Gesundheitswesen mit einem Anteil von 24,8 % im Jahr 2024, was auf die hohe Inzidenz hochenergetischer Gliedmaßenfrakturen und degenerativer Gelenkerkrankungen im Land zurückzuführen ist. Der Markt für chirurgische Eingriffe im irakischen Gesundheitswesen ist weiterhin auf externe NGO-Unterstützung für komplexe Rekonstruktionen angewiesen. Dennoch verbessern schrittweise Verbesserungen in den Implantat-Lieferketten und der postoperativen Rehabilitation die inländischen Fallabschlüsse.

Die Neurochirurgie befindet sich auf einer steileren Wachstumskurve und expandiert mit einer CAGR von 10,80 %, da endoskopische spinale Dekompressionen und mikrovaskuläres Clipping in Bagdad und Basra an Bedeutung gewinnen. Mentoring-Austausche mit europäischen Fachgesellschaften und der Einsatz neurochirurgischer Mikroskope in sechs öffentlichen Krankenhäusern haben die langfristigen neurologischen Ergebnisse verbessert. Kardiovaskuläre Teams verzeichnen ebenfalls stetige Zuwächse bei transkatheteralen Arbeitslasten, insbesondere mit der ballonexpandierbaren Herzklappe Myval, die die Eingriffsdauer in einer jüngsten Serie mit 50 Patienten um 20 % verkürzte.

Nach chirurgischem Ansatz: Offene Chirurgie dominiert, aber minimal-invasive Methoden beschleunigen sich

Offene Operationen machten im Jahr 2024 einen Marktanteil von 46,7 % am Markt für chirurgische Eingriffe im irakischen Gesundheitswesen aus, was auf etablierte Trauma-Arbeitsabläufe und begrenzten Zugang zu fortschrittlicher Optik außerhalb der großen Zentren zurückzuführen ist. Dennoch erzielen laparoskopische Leber- und pulmonale Hydatidzysten-Resektionen nun kürzere Operationszeiten, reduzierten Blutverlust und schnellere Entfernung von Thoraxdrainagen – Ergebnisse, die Krankenhausmanager dazu veranlassen, Investitionsbudgets für Turmsysteme und leichte Instrumente bereitzustellen.

Videoassistierte thorakoskopische Chirurgie und Mini-Thorakotomie-Ansätze haben im Vergleich zur konventionellen Thorakotomie ebenfalls überlegene Schmerzprofile gezeigt, während transradiale koronare PCI eine technische Erfolgsrate von 96 % bei gleichzeitig 80 % Patientenpräferenz für frühe Mobilisierung verzeichnet. Pilotprojekte zur Fernchirurgie in Kurdistan erweitern zudem die Möglichkeiten des Fernmentorings und signalisieren eine schrittweise, aber entschiedene Hinwendung zu technologiegestützten Versorgungsmodellen.

Nach Einrichtungstyp: Öffentliche Tertiärzentren verankern die Versorgung, aber private Betreiber gewinnen an Dynamik

Öffentliche Tertiärkrankenhäuser hielten im Jahr 2024 einen Anteil von 38,9 % am Markt für chirurgische Eingriffe im irakischen Gesundheitswesen und nutzten etablierte Weiterbildungsprogramme und eine breite Fachgebietsabdeckung, um den Großteil komplexer Überweisungen zu bewältigen. Infrastrukturverbesserungen im Baghdad Teaching Hospital und Al-Kindi Teaching Hospital umfassen modulare Operationssäle, Unterdruckintensivstationen und die Einführung integrierter elektronischer Patientenakten.

Privatkrankenhäuser sind zwar einzeln betrachtet kleiner, aber mit einer CAGR von 9,50 % die am schnellsten wachsende Gruppe, gestützt durch Managementverträge, die Golfkapital mit europäischer klinischer Governance verbinden. Das 492-Betten-Al-Najaf Al-Ashraf Teaching Hospital, das 2024 eröffnet wurde, verkörpert dieses Modell mit 16 Operationssälen, 44 Intensivbetten und einer 3.000-köpfigen Belegschaft, die nach GKSD-Protokollen arbeitet. Ambulante Zentren und Militäreinrichtungen ergänzen das Bild und bieten kostengünstige Tagesklinikoptionen bzw. spezialisierte Traumaversorgung.

Geografische Analyse

Der Großteil des chirurgischen Volumens konzentriert sich weiterhin auf Bagdad, Basra und Erbil, doch Kapitalinvestitionen verteilen Dienstleistungen in die Gouvernorate Dhi Qar und Muthanna, wo chinesisch finanzierte Medizinstädte im Wert von 350 Millionen USD im Bau sind. Kurdistan unterhält einen lebhaften Medizintourismus und zieht Patienten aus Syrien und dem Jemen für grundlegende orthopädische und allgemeinchirurgische Eingriffe an, während irakische Staatsbürger weiterhin höher spezialisierte Herz- und Onkologieeingriffe in Amman und Beirut suchen.

Südliche Provinzen sind periodischen Strom- und Wasserunterbrechungen ausgesetzt, die den Operationssaalwechsel verzögern, während nördliche Korridore wie Mossul mit sporadischen Lieferkettenunterbrechungen infolge von Sicherheitsvorfällen zu kämpfen haben. Dennoch haben NGO-Einsätze wesentliche Dienste in ländlichen Posten wiederhergestellt, wobei Heevie im Jahr 2023 über 560.000 Patienten behandelte, darunter komplexe Kopf- und Halsrekonstruktionen. Das Zusammenspiel von inländischen Infrastrukturverbesserungen, grenzüberschreitenden Überweisungsströmen und Sicherheitsdynamiken wird die regionalen Wachstumsunterschiede bis 2030 prägen.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei kein einzelner Anbieter einen Fallzahlanteil von 10 % überschreitet. Staatliche Lehrkrankenhäuser dominieren hochkomplexe Arbeitslasten, während private Gruppen die wachsende Nachfrage der Mittelschicht bedienen und für im Ausland tätige irakische Chirurgen zunehmend attraktiv sind. Estithmar Holdings Elegancia Healthcare, Apex Health und GKSD sind die führenden privaten Betreiber und verwalten gemeinsam rund 1.900 lizenzierte Betten, wobei sie wertbasierte Versorgungskennzahlen einführen, die die Operationssaalauslastung steigern und die Verweildauer reduzieren.

Technologische Innovation bleibt ein Differenzierungshebel: Das Basra Cardiac Center berichtet mit seiner „Kurdistan-Technik” für komplexe Koronareingriffe von einer 100-prozentigen Verfahrenserfolgsrate, während Bagdader Einrichtungen, die die transseptale Mitralklappenreparatur erproben, 24-Stunden-Entlassungsprotokolle als vermarktbaren Vorteil anführen. Pharmazeutische Partnerschaften – wie Roches Einführung digitaler Pathologie – verbessern die diagnostischen Durchlaufzeiten, während lokale Kooperationen zur Antibiotikaherstellung darauf abzielen, währungsbedingte Kostensteigerungen abzufedern.

Branchenführer im Bereich chirurgische Eingriffe im irakischen Gesundheitswesen

Baghdad Teaching Hospital

Ibn Sina Hospital

Al-Kindi Teaching Hospital

Par Hospital

Basrah Teaching Hospital

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: China State Construction Engineering Corporation unterzeichnete einen Vertrag über 490 Milliarden Dinar (350 Millionen USD) zum Bau einer 13-Einrichtungen umfassenden Medizinstadt in Dhi Qar.

- März 2025: CAMC Engineering sicherte sich das Projekt des Provinzkrankenhauses Muthanna mit einer Fläche von 30.000 m², das 150.000 Einwohnern dienen soll.

- August 2025: Apex Health erhielt eine Investitionslizenz für das 400-Betten-Bagdad International Hospital mit 12 Operationssälen und 80 ambulanten Kliniken.

Berichtsumfang des Marktes für chirurgische Eingriffe im irakischen Gesundheitswesen

| Orthopädische Chirurgie |

| Herzchirurgie |

| Gastrointestinal- und Hepatobiliärchirurgie |

| Geburts- und gynäkologische Chirurgie |

| Neurochirurgie |

| Offene Chirurgie |

| Laparoskopische Chirurgie |

| Endoskopische Eingriffe |

| Robotergestützte Chirurgie |

| Transkatheter- / Perkutanverfahren |

| Öffentliche Tertiärkrankenhäuser |

| Öffentliche Sekundärkrankenhäuser |

| Privatkrankenhäuser |

| Ambulante Chirurgiezentren |

| Militärische / staatliche Fachzentren |

| Nach Eingriffskategorie | Orthopädische Chirurgie |

| Herzchirurgie | |

| Gastrointestinal- und Hepatobiliärchirurgie | |

| Geburts- und gynäkologische Chirurgie | |

| Neurochirurgie | |

| Nach chirurgischem Ansatz | Offene Chirurgie |

| Laparoskopische Chirurgie | |

| Endoskopische Eingriffe | |

| Robotergestützte Chirurgie | |

| Transkatheter- / Perkutanverfahren | |

| Nach Einrichtungstyp | Öffentliche Tertiärkrankenhäuser |

| Öffentliche Sekundärkrankenhäuser | |

| Privatkrankenhäuser | |

| Ambulante Chirurgiezentren | |

| Militärische / staatliche Fachzentren |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für chirurgische Eingriffe im irakischen Gesundheitswesen im Jahr 2025 und wohin entwickelt er sich bis 2030?

Die Ausgaben erreichten im Jahr 2025 1,6 Milliarden USD und werden bis 2030 voraussichtlich auf 3,5 Milliarden USD steigen, was einer CAGR von 7,30 % entspricht.

Welcher Operationstyp erzeugt heute das höchste Volumen?

Orthopädische Eingriffe führen mit einem Anteil von 24 %, angetrieben durch Verkehrsunfälle und Verletzungen aus früheren Konflikten.

Was ist die am schnellsten wachsende Fachrichtung bis 2030?

Die Neurochirurgie wächst mit einer CAGR von 10,80 % am schnellsten, unterstützt durch strukturierte Mentoring-Programme und neue mikrochirurgische Einheiten.

Warum gewinnen Privatkrankenhäuser im Irak an Boden?

International geführte Einrichtungen verzeichnen eine CAGR von 9,50 %, weil sie Wartezeiten verkürzen, globale Qualitätsstandards anwenden und Selbstzahler anziehen.

Wie wirkt sich die Währungsabwertung auf Operationssäle aus?

Ein schwächerer Dinar erhöht die Kosten für importierte Implantate und Einwegartikel, was die Krankenhausbudgets belastet und das Risiko intermittierender Engpässe birgt.

Wird die wiedereingeführte nationale Krankenversicherung den Zugang zu chirurgischen Eingriffen verbessern?

Ja, eine breitere Absicherung für informell Beschäftigte und eine schnellere elektronische Anspruchsbearbeitung zielen darauf ab, die Eigenleistungen zu senken und das Volumen elektiver Eingriffe zu steigern.

Seite zuletzt aktualisiert am: