Marktgröße und Marktanteil für chirurgische Eingriffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 647.60 Milliarden US-Dollar |

| Marktgröße (2031) | 898.80 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.75% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für chirurgische Eingriffe von Mordor Intelligence

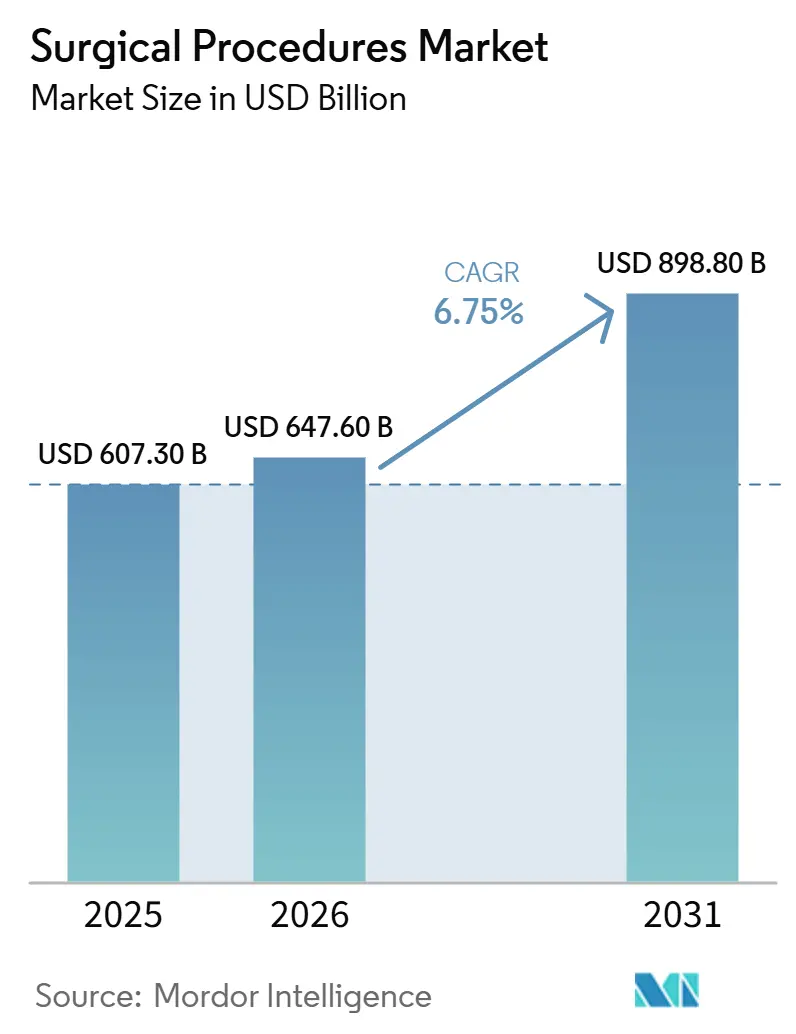

Die Marktgröße für chirurgische Eingriffe wird voraussichtlich von 607,30 Milliarden USD im Jahr 2025 auf 647,60 Milliarden USD im Jahr 2026 steigen und bis 2031 898,80 Milliarden USD erreichen, mit einer CAGR von 6,75 % über den Zeitraum 2026–2031.

Der Markt für chirurgische Eingriffe wird durch einen stetigen Anstieg chronischer Erkrankungen gestützt, insbesondere in der kardiovaskulären, metabolischen und orthopädischen Versorgung, wo eine Diagnose häufig zu mehr als einer Intervention im Laufe der Zeit führt. Der Markt für chirurgische Eingriffe verlagert sich zudem in Richtung ambulanter Versorgung, da regulatorische Unterstützung und Anreize der Kostenträger geeignete Eingriffe zunehmend aus stationären Krankenhäusern in ambulante Einrichtungen verlagern. Roboter- und minimalinvasive Plattformen erweitern den Zugang zu Eingriffen und helfen Leistungserbringern gleichzeitig, Durchsatz, Genesungszeiten und die Nutzung von Operationssälen im gesamten Markt für chirurgische Eingriffe effizienter zu gestalten. Alternde Bevölkerungen erzeugen eine weitere Nachfrageschicht, da ältere Patienten heute mehr Primäreingriffe, mehr Revisionen und mehr Wiederholungsinterventionen als zuvor erhalten. Die Wettbewerbsaktivität im Markt für chirurgische Eingriffe bleibt hoch, da Gerätehersteller, Krankenhausbetreiber und Technologieunternehmen alle versuchen, eine stärkere Position im Eingriffswachstum zu sichern, auch wenn Personalengpässe und Engpässe in den Operationssälen die verfügbare Kapazität weiterhin begrenzen.

Wichtigste Erkenntnisse des Berichts

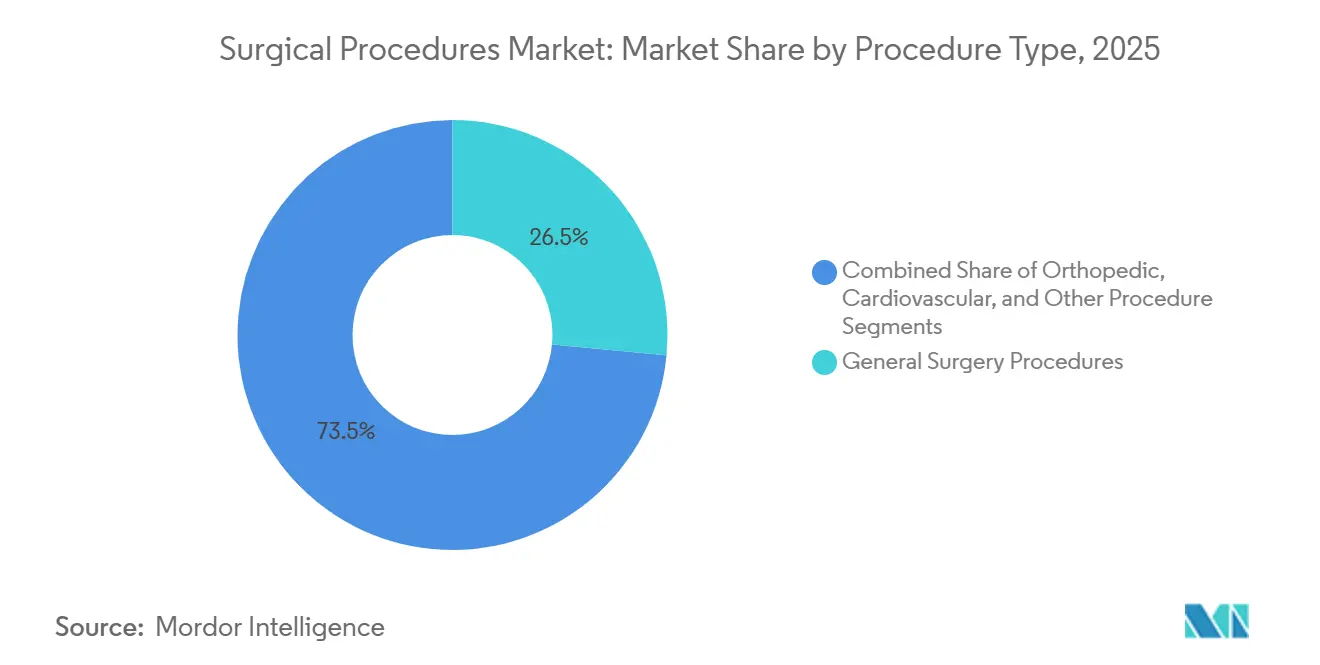

- Nach Eingrifftyp hielt die Allgemeinchirurgie im Jahr 2025 einen Umsatzanteil von 26,51 %, während orthopädische Eingriffe bis 2031 voraussichtlich mit einer CAGR von 7,36 % wachsen werden.

- Nach chirurgischem Umfeld hielten Krankenhäuser im Jahr 2025 einen Marktanteil von 67,73 % am Markt für chirurgische Eingriffe, während ambulante chirurgische Zentren bis 2031 voraussichtlich mit einer CAGR von 7,53 % expandieren werden.

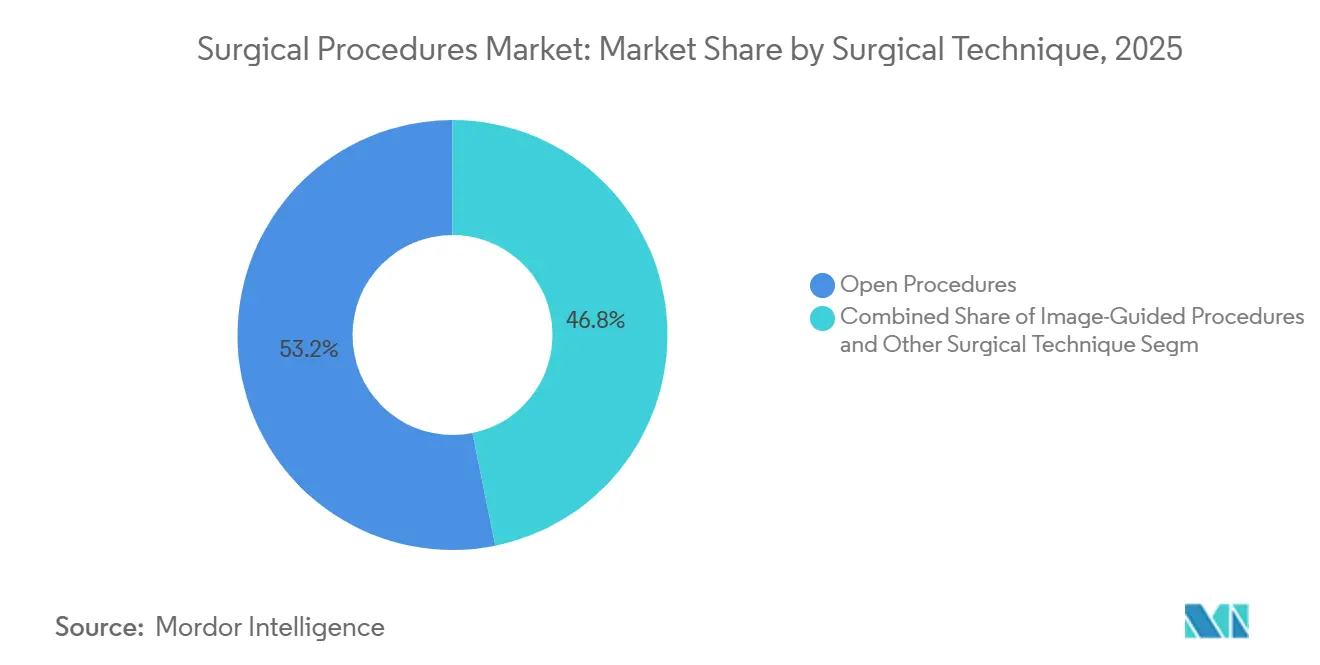

- Nach chirurgischer Technik entfielen im Jahr 2025 53,19 % der Marktgröße für chirurgische Eingriffe auf offene Eingriffe, während robotergestützte Eingriffe bis 2031 voraussichtlich mit einer CAGR von 12,16 % wachsen werden.

- Nach Patientensegment entfielen im Jahr 2025 61,28 % des Marktanteils für chirurgische Eingriffe auf erwachsene Patienten, während geriatrische Patienten bis 2031 voraussichtlich mit einer CAGR von 7,45 % wachsen werden.

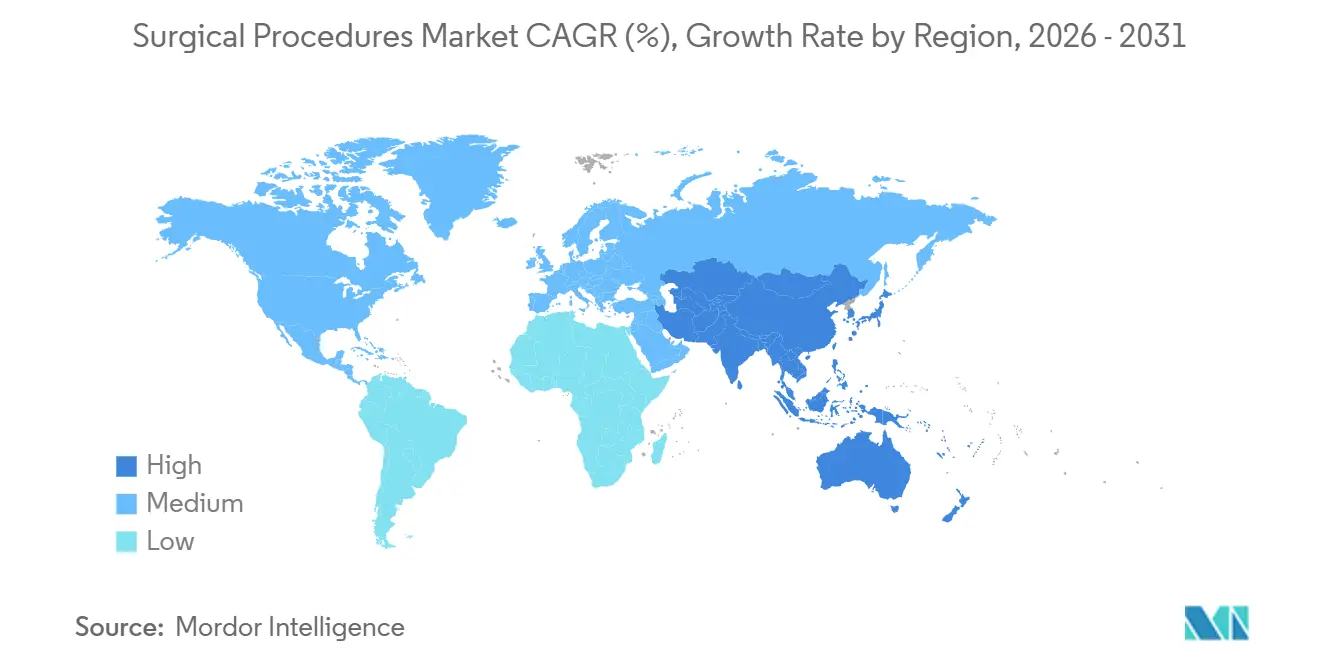

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 41,38 % an der Marktgröße für chirurgische Eingriffe, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 7,87 % expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für chirurgische Eingriffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch chronische Erkrankungen | +1.8% | Global, konzentriert in Nordamerika, Europa und bevölkerungsreichen APAC-Märkten einschließlich China und Indien | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu ambulanten chirurgischen Einrichtungen | +1.0% | Nordamerika, Westeuropa und aufstrebende APAC-Märkte | Mittelfristig (2–4 Jahre) |

| Ausweitung minimalinvasiver und robotergestützter Chirurgie | +1.3% | Global, mit höchster Auswirkung in Nordamerika, Deutschland, Japan und Südkorea | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung erhöht Rückstau und Wiederbehandlungsraten | +1.0% | Global, am höchsten in Japan, Westeuropa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Druck der Kostenträger auf Eingriffsmix und Ergebnisdokumentation | +0.2% | Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Wachstum von Fachkrankenhäusern und spezialisierten chirurgischen Zentren | +0.4% | Nordamerika, GCC und Indien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch chronische Erkrankungen treibt die Anzahl der chirurgischen Eingriffe an

Herz-Kreislauf-Erkrankungen bleiben einer der stärksten Nachfrageanker für den Markt für chirurgische Eingriffe, da sie weiterhin einen großen Strom interventioneller und chirurgischer Fälle in den Gesundheitssystemen erzeugen. Der Markt für chirurgische Eingriffe wird auch durch metabolische Erkrankungen angetrieben, da der steigende Typ-2-Diabetes und morbide Adipositas den Bedarf an bariatrischen, orthopädischen und kardiovaskulären Eingriffen innerhalb derselben Patientenversorgung erhöhen. Dieses Muster ist bedeutsam, da ein Patient häufig mehrere Fachrichtungen durchläuft, was die Gesamtzahl der Eingriffe über das hinaus erhöht, was isolierte Krankheitszahlen vermuten lassen. Die Society of Thoracic Surgeons erklärte in ihrer Aktualisierung von 2026, dass die Adult Cardiac Surgery Database mehr als 8,6 Millionen Herzoperationen in den Vereinigten Staaten verfolgt, was die Tiefe und Beständigkeit dieser Eingriffsbasis zeigt.[1]Die Adult Cardiac Surgery Database der Society of Thoracic Surgeons: Aktualisierung 2026 zu Ergebnissen und Forschung Eine bessere Dokumentation chronischer Erkrankungen macht auch Wiederholungseingriffe sichtbarer, was die gemessene Perspektive für den Markt für chirurgische Eingriffe im Laufe der Zeit stärkt.

Verlagerung vom stationären zum ambulanten chirurgischen Umfeld

Die Verlagerung von stationären Krankenhäusern zu ambulanten chirurgischen Zentren ist zu einem strukturellen Wachstumstreiber für den Markt für chirurgische Eingriffe geworden, da die Regulierung diesen Wandel nun aktiv unterstützt. CMS fügte in seiner endgültigen Regelung für 2026 573 Codes zur Liste der abgedeckten ASC-Eingriffe hinzu, darunter kardiale Ablation, lumbale Wirbelsäulenfusion und muskuloskelettale Eingriffe, die zuvor stärker eingeschränkt waren, und prognostizierte Medicare-Gesamtzahlungen an ASCs von 9,2 Milliarden USD im Jahr 2026. Der Markt für chirurgische Eingriffe erlebt daher eine Neuausrichtung des Versorgungsorts, nicht nur eine Erholung aufgeschobener Fälle. Fachrichtungen mit höherem Schweregrad werden zunehmend Teil dieser Verlagerung, was das ambulante Wachstum für Umsatz und Kapazität bedeutsamer macht als ältere Migrationstrends bei wenig komplexen Eingriffen. Diese Veränderung schafft auch eine Lücke zwischen gut versorgten städtischen Märkten und unterversorgten Gebieten mit geringerer Bevölkerungsdichte, wo das ambulante Netzwerk noch weniger entwickelt ist.

Ausweitung minimalinvasiver und robotergestützter chirurgischer Eingriffe

Der Markt für chirurgische Eingriffe wird durch Roboter- und minimalinvasive Techniken umgestaltet, da diese Formate kürzere Aufenthalte, schnellere Genesung und eine breitere ambulante Eignung unterstützen. Intuitive Surgical berichtete von fast 3,15 Millionen weltweiten da Vinci- und Ion-Eingriffen im Jahr 2025, ein Anstieg von 18 % gegenüber 2024, und die Ergebnisse des ersten Quartals 2026 zeigten ein Eingriffswachstum von 16 % im Jahresvergleich bei einer installierten Basis von über 13.900 Systemen. Eine 2025 in ACOS Open veröffentlichte Studie ergab, dass Krankenhäuser, die robotergestützte Chirurgie bei häufigen allgemeinchirurgischen Eingriffen einführten, ihre Rate minimalinvasiver Chirurgie von 60,5 % auf 65,8 % steigerten, während Krankenhäuser ohne Einführung nur von 56,1 % auf 57,0 % anstiegen.[2]Raten minimalinvasiver Chirurgie nach Einführung robotergestützter Chirurgie bei häufigen allgemeinchirurgischen Eingriffen Dieses Ergebnis zeigt, dass Robotik die breitere minimalinvasive Nutzung in einem Krankenhaus steigern kann, anstatt ein enges Premium-Instrument zu bleiben. Deutschland erweiterte auch den ambulanten Erstattungsweg für diese Eingriffe, da der Hybrid-DRG-Rahmen 2026 und der OPS-Katalog 2026 die Liste der ambulanten Eingriffscodes um mehr laparoskopische und arthroskopische Interventionen erweiterten. Mit der Verbreitung dieser Systeme gewinnt der Markt für chirurgische Eingriffe mehr Kapazität in Eingriffskategorien, die kürzere und standardisiertere Versorgungspfade ermöglichen.

Alternde Bevölkerung erhöht den Eingriffsstau und die Wiederbehandlungsraten

Eine alternde Bevölkerung fügt dem Markt für chirurgische Eingriffe sowohl mehr Volumen als auch mehr Komplexität hinzu, da ältere Patienten heute ein breiteres Spektrum an Eingriffen erhalten als frühere Behandlungsmuster erlaubten. Orthopädische Eingriffe stehen im Mittelpunkt dieser Verlagerung, wobei Hüft- und Knieersatz, Frakturversorgung und Revisionsoperationen alle zunehmen, da ältere Altersgruppen länger mit mobilitätsbedingten Krankheitslasten leben. Der Markt für chirurgische Eingriffe verzeichnet auch mehr Wiederbehandlungen, da Implantatversagen, periprothetische Frakturen und Revisionseingriffe zusätzliche Nachfrage über Primäroperationen hinaus erzeugen. Geriatrische Patienten sind die am schnellsten wachsende Patientengruppe, was bestätigt, dass die altersbedingte Nachfrage schneller wächst als das Gesamtvolumen chirurgischer Eingriffe. Eine Überprüfung in Perioperative Medicine aus dem Jahr 2025 ergab, dass das umfassende geriatrische Assessment in 25,3 % der überprüften Fälle orthopädische Behandlungsentscheidungen beeinflusste, was zeigt, dass die präoperative Bereitschaft nun ein wesentliches Durchsatzproblem bei älteren Bevölkerungsgruppen darstellt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Personalengpässe in Anästhesie, OP-Pflege und chirurgischer Unterstützung | -0.9% | Nordamerika, Europa und aufstrebende APAC-Märkte | Langfristig (≥ 4 Jahre) |

| Kapazitätsengpässe in Operationssälen und Planungsineffizienzen | -0.7% | Global, am akutesten im NHS England, Kanada und ländlichen Märkten der Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Aufschub von Eingriffen durch Vorabgenehmigung und Leistungsdesignhindernisse | -0.5% | Vorwiegend Nordamerika, insbesondere der kommerzielle Kostenträgermarkt der Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Kodierungsvariabilität verringert die krankenhausübergreifende Vergleichbarkeit von Volumendaten | -0.2% | Global, am bedeutendsten in Mehrzahlersystemen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Personalengpässe in Anästhesie, OP-Pflege und chirurgischer Unterstützung

Personalengpässe bleiben ein klares Hemmnis für das Volumen chirurgischer Eingriffe, da die Eingriffsnachfrage nicht automatisch in abgeschlossene Fälle umgewandelt wird, wenn die Personalbesetzung dünn ist. Die Anästhesieabdeckung ist besonders wichtig, da sie direkt kontrolliert, wie viele Operationssäle an einem bestimmten Tag nach vollem Zeitplan betrieben werden können. Der Markt für chirurgische Eingriffe steht auch unter Druck durch Engpässe in der perioperativen Pflege, die die Fallvorbereitung, die Umrüstzeit und die postoperative Überwachung beeinflussen. Diese Engpässe tun mehr als das Wachstum zu verlangsamen, da sie Einrichtungen auch dazu veranlassen, kürzere und margenreichere Eingriffe gegenüber längeren elektiven Fällen zu bevorzugen. Diese Verlagerung kann den beobachteten Eingriffsmix verändern, selbst wenn die zugrunde liegende Nachfrage stark bleibt. Das Ergebnis ist, dass der Markt für chirurgische Eingriffe weiter expandiert, aber die verfügbare Arbeitskraft weiterhin begrenzt, wie viel Nachfrage planmäßig bedient werden kann.

Kapazitätsengpässe in Operationssälen und Planungsineffizienzen

Die Kapazität der Operationssäle ist ein weiteres Hemmnis für den Markt für chirurgische Eingriffe, da physische Raumzeit, Einrichtungszeit und Planungsdisziplin den täglichen Durchsatz weiterhin begrenzen. NHS England berichtete im April 2026, dass unvollständige Überweisungs-zu-Behandlungs-Pfade um 2,3 % gegenüber April 2025 zurückgingen, was Fortschritte zeigt, aber auch bestätigt, dass der Abbau des Rückstaus noch schrittweise erfolgt.[4]Statistische Pressemitteilung: NHS-Wartezeiten für Überweisungen bis zur Behandlung (RTT), Daten April 2026 OECD-Daten aus dem Jahr 2025 zeigten, dass 52 % der Patienten in 10 untersuchten Ländern 1 Monat oder länger auf einen Facharzt warteten, wobei Kanada und das Vereinigte Königreich zu den längsten Wartezeiten gehörten. Der Markt für chirurgische Eingriffe wird daher ebenso sehr durch Prozessqualität wie durch Nachfragestärke eingeschränkt. Schlechte Blockauslastung kann wertvolle Operationssaalzeit ungenutzt lassen, selbst wenn elektive Wartelisten lang bleiben. Die Einführung von Robotik kann den Durchsatz auch während der frühen Einführungsphase verlangsamen, da Einrichtung und Planung komplexer werden, bevor die Effizienzgewinne vollständig realisiert werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Eingrifftyp: Allgemeinchirurgie hält die breiteste Basis, während die Orthopädie am schnellsten expandiert

Allgemeinchirurgische Eingriffe machten im Jahr 2025 26,51 % der Marktgröße für chirurgische Eingriffe aus und waren damit die größte Eingriffskategorie im Markt für chirurgische Eingriffe. Diese Position spiegelt die weite Verbreitung von laparoskopischer Cholezystektomie, Appendektomie, Hernienreparatur und bariatrischen Eingriffen über Altersgruppen und Versorgungsumgebungen hinweg wider. Die Allgemeinchirurgie profitiert von einer starken Eignung für minimalinvasive Techniken, was das Volumen sowohl in Krankenhäusern als auch in ambulanten Zentren unterstützt. Diese Breite macht sie zum stabilsten Anker im Markt für chirurgische Eingriffe, wenn andere Fachrichtungen stärker auf Erstattungs- oder Technologiezyklen reagieren.

Kardiovaskuläre Eingriffe bleiben ebenfalls von großer Bedeutung, da die koronare Herzkrankheit weiterhin einen großen Strom interventioneller Fälle erzeugt. Neurochirurgie und ophthalmologische Eingriffe bilden kleinere, aber dauerhafte Pools, die durch Wirbelsäulenerkrankungen, Katarakte und Glaukom in alternden Bevölkerungsgruppen aufrechterhalten werden. Gynäkologische, geburtshilfliche und HNO-Eingriffe halten ein wiederkehrendes Volumen aufrecht, da ihre Nachfrage an anhaltende klinische Bedürfnisse gebunden ist und nicht an die Akkumulation langzyklischer chronischer Erkrankungen. Orthopädische Eingriffe sind die am schnellsten wachsende Kategorie mit einer CAGR von 7,36 % bis 2031, was den kombinierten Effekt von Alterung, adipositasbedingter Gelenkdegeneration und der breiteren Akzeptanz technologiegestützter Arthroplastik im Markt für chirurgische Eingriffe widerspiegelt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach chirurgischem Umfeld: Krankenhäuser bleiben dominant, während ambulante chirurgische Zentren weiter an Boden gewinnen

Krankenhäuser hielten im Jahr 2025 einen Anteil von 67,73 % am chirurgischen Umfeld und blieben damit im Mittelpunkt des Marktes für chirurgische Eingriffe, da sie weiterhin die komplexesten und akutesten Eingriffe durchführen. Ihre Rolle bleibt in der Traumaversorgung, der multidisziplinären Chirurgie, der intensiven postoperativen Versorgung und der Notfallintervention gesichert, wo ambulante Einrichtungen nicht das gleiche Unterstützungsniveau bieten können. Krankenhäuser führen auch weiterhin Fälle durch, die eine längere Überwachung oder eine stärkere klinische Koordination über Fachrichtungen hinweg erfordern. Dies bedeutet, dass sich der Markt für chirurgische Eingriffe nicht vollständig von Krankenhäusern wegbewegt, sondern geeignete Eingriffe auf ein breiteres Versorgungsnetzwerk umverteilt.

Kliniken bleiben das kleinste formale Umfeld, da sie hauptsächlich kleinere ophthalmologische, dermatologische und gastroenterologische Eingriffe durchführen, wo lokale Vorschriften eine begrenzte Interventionskapazität erlauben. Ambulante chirurgische Zentren sind das am schnellsten wachsende Umfeld mit einer CAGR von 7,53 % bis 2031, was zeigt, dass der Markt für chirurgische Eingriffe stetig mehr Routine- und ausgewählte Fälle mit höherem Schweregrad in ambulante Kanäle verlagert. CMS unterstützte diesen Trend in der endgültigen Zahlungsregelung für 2026, indem es die Liste der abgedeckten ASC-Eingriffe erweiterte und die schrittweise Abschaffung der Nur-stationär-Liste für ausgewählte muskuloskelettale Eingriffe einleitete. Diese politische Änderung ist bedeutsam, da sie die wirtschaftliche Grundlage für die ambulante Versorgung in orthopädischen und kardialen Kategorien verbessert, die wertvollere Wachstumsbereiche als wenig komplexe Eingriffe darstellen. Mit der Fortsetzung dieses Musters wird der Markt für chirurgische Eingriffe voraussichtlich einen stärkeren Wettbewerb um den Besitz ambulanter Kapazitäten und Überweisungswege erleben.

Nach chirurgischer Technik: Offene Chirurgie führt heute, während robotergestützte Techniken das Wachstumstempo vorgeben

Offene Eingriffe behielten im Jahr 2025 einen Anteil von 53,19 % und blieben damit die größte Technikategorie im Markt für chirurgische Eingriffe. Dies spiegelt die große Anzahl von Fällen in Gesundheitssystemen wider, in denen die laparoskopische Infrastruktur noch begrenzt ist, insbesondere bei komplexer Krebschirurgie, Trauma, Revisionsarthroplastik und ausgewählten kardiovaskulären Eingriffen. Offene Chirurgie bleibt auch klinisch notwendig in Fällen, in denen Anatomie, Dringlichkeit oder Ausmaß der Erkrankung den Wert einer weniger invasiven Option einschränken. Dennoch steht der Anteil offener Eingriffe unter stetigem Druck, da minimalinvasive Alternativen auf mehr Indikationen im Markt für chirurgische Eingriffe ausgeweitet werden.

Laparoskopische Chirurgie nimmt das breite Mittelfeld ein, da sie bereits gut etabliert, klinisch akzeptiert und in vielen aufstrebenden Umgebungen noch wachsend ist. Bildgestützte Eingriffe werden ebenfalls wichtiger, da Fluoroskopie, CT, MRT und Ultraschall Chirurgen helfen, komplexe Interventionen mit größerer Präzision in der Orthopädie, Neurochirurgie und interventionellen Kardiologie zu navigieren. Robotergestützte Eingriffe werden bis 2031 voraussichtlich mit einer CAGR von 12,16 % wachsen, was sie zur am schnellsten wachsenden Technik im Markt für chirurgische Eingriffe macht. Intuitive Surgical berichtete auch, dass das Eingriffswachstum Anfang 2026 stark blieb, während Krankenhäuser, die robotergestützte Chirurgie einführten, einen viel schnelleren Anstieg der minimalinvasiven Raten zeigten als Nicht-Einführer. Diese Kombination legt nahe, dass Robotik zunehmend institutionelle Versorgungsmodelle beeinflusst und nicht nur isolierte Fallauswahl.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Patientensegment: Erwachsene bilden die größte Basis, während geriatrische Patienten das schnellste Wachstum verzeichnen

Erwachsene Patienten machten im Jahr 2025 61,28 % des Marktes für chirurgische Eingriffe aus und bildeten damit die Kernachfragebasis für den Markt für chirurgische Eingriffe. Diese Gruppe umfasst das breiteste Spektrum an Eingriffen, einschließlich Allgemeinchirurgie, reproduktive Gesundheit, orthopädische Versorgung und krebsbedingte Operationen. Erwachsene profitieren auch von einer breiteren Versicherungsabdeckung und einer im Durchschnitt geringeren Komorbiditätslast pro Fall als ältere Altersgruppen, was einen starken Durchsatz sowohl in stationären als auch in ambulanten Einrichtungen aufrechterhält. Pädiatrische Patienten bleiben das kleinste Segment, da sie spezielle Einrichtungen, pädiatrisch-spezifische Geräte und spezialisierte Anästhesieprotokolle erfordern, die Skalenvorteile einschränken.

Geriatrische Patienten werden bis 2031 voraussichtlich mit einer CAGR von 7,45 % wachsen, was sie zur am schnellsten wachsenden Patientengruppe im Markt für chirurgische Eingriffe macht. Dieses Wachstum spiegelt eine stärkere klinische Akzeptanz von Operationen bei Hüftfrakturen, Katarakten, Spinalkanalstenose und kardialen Klappenerkrankungen bei älteren Erwachsenen wider. Eine 2025 durchgeführte Studie zur totalen Kniearthroplastik bei Patienten ab 70 Jahren ergab patientenberichtete Ergebnisse, die mit jüngeren Kohorten vergleichbar waren, was die breitere Bereitschaft unterstützt, ältere Patienten zu operieren, wenn ein funktioneller Nutzen erwartet wird.[5]Wie alt ist zu alt? Ergebnisse der primären totalen Kniearthroplastik bei Patienten ab 70 Jahren Ältere Patienten erzeugen auch mehr nachgelagerte Nachfrage, da Revisionsoperationen, Implantatmanagement und Wiederholungsbehandlungen häufig auf die Erstintervention folgen. Diese Dynamik bedeutet, dass der Markt für chirurgische Eingriffe durch die Alterung nicht nur mehr Fälle gewinnt, sondern auch ein dichteres und ressourcenintensiveres Versorgungsmuster.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 41,38 % am globalen Markt für chirurgische Eingriffe und war damit der größte regionale Beitragszahler zum Markt für chirurgische Eingriffe. Die Region profitiert von einem ausgereiften Krankenhaussystem, einer großen kommerziellen Kostenträgerbasis und der tiefsten installierten Basis robotergestützter Chirurgiesysteme. Die Vereinigten Staaten prägen weiterhin den regionalen Ausblick, da die Erstattungsreform das Eingriffsspektrum erweitert, das in ambulante Einrichtungen verlagert werden kann. Die Vorabgenehmigung wirkt weiterhin als Kapazitätsbremse, und eine mit AAOS verbundene Studie aus dem Jahr 2025 ergab, dass Patienten mit totaler Hüftarthroplastik mit Vorabgenehmigung 38,7 Tage warteten, verglichen mit 4 Tagen ohne. Eine 2026 im The Spine Journal veröffentlichte Studie ergab auch, dass Vorabgenehmigungsanforderungen in mehr als 67 % der elektiven Wirbelsäulenchirurgiefälle eine durchschnittliche Verzögerung von 14 Tagen verursachten.

Europa bleibt eine strukturell wichtige Region für den Markt für chirurgische Eingriffe, da Deutschland, das Vereinigte Königreich, Frankreich, Italien und Spanien seine Kernvolumenbasis bilden. Deutschland erweiterte auch seinen ambulanten Weg durch Hybrid-DRG 2026 und OPS 2026, was mehr ambulante Eignung für laparoskopische und arthroskopische Eingriffe hinzufügte. Im Vereinigten Königreich berichtete NHS England im April 2026, dass unvollständige Pfade um 2,3 % gegenüber dem Vorjahr zurückgingen, was eine Verbesserung des Rückstaus, aber keine vollständige Normalisierung zeigt.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region im Markt für chirurgische Eingriffe mit einer CAGR von 7,87 % bis 2031. China und Indien stehen im Mittelpunkt dieses Wachstums, da die Belastung durch chronische Erkrankungen steigt, während die Krankenhausinfrastruktur weiter ausgebaut wird. Japan bleibt auch bei der Einführung fortschrittlicher Chirurgie wichtig, und das Osaka Police Hospital führte im Juli 2025 die erste da Vinci 5-Operation des Landes durch, mit dem Ziel von mehr als 1.000 robotergestützten Eingriffen jährlich aus dieser Einrichtung.

Wettbewerbslandschaft

Der Markt für chirurgische Eingriffe zeichnet sich durch starken Wettbewerb unter großen integrierten Krankenhaussystemen, akademischen medizinischen Zentren und ambulanten Chirurgieanbietern aus. Diese Anbieter differenzieren sich durch Fachkompetenz, chirurgische Volumina, geografische Reichweite, Versorgungskoordinationsfähigkeiten und Investitionen in fortschrittliche chirurgische Technologien. HCA Healthcare betreibt eines der größten chirurgischen Versorgungsnetzwerke weltweit und führt hohe Volumina an allgemeinchirurgischen, orthopädischen, kardiovaskulären, neurochirurgischen, bariatrischen und robotergestützten Eingriffen in seinen Krankenhäusern und ambulanten chirurgischen Zentren durch. Seine breite Versorgungsinfrastruktur ermöglicht es, diverse Patientenpopulationen zu versorgen und gleichzeitig standardisierte klinische Protokolle, die Rekrutierung von Chirurgen und Investitionen in die Effizienz der Operationssäle zu unterstützen.

SCA Health und Surgery Partners haben ihre Wettbewerbspositionen durch die Ausweitung ambulanter chirurgischer Dienstleistungen und die Spezialisierung auf orthopädische, ophthalmologische, gastrointestinale, Schmerzmanagement- und minimalinvasive Chirurgien gestärkt. Ihr Wachstum spiegelt die anhaltende Verlagerung hin zur ambulanten chirurgischen Versorgung wider, da Kostenträger, Leistungserbringer und Patienten zunehmend kostengünstigere Umgebungen, kürzere Genesungszeiten und verbesserten Eingriffs-Komfort für geeignete Fälle bevorzugen. Diese Anbieter konkurrieren durch den Aufbau von Partnerschaften mit Ärzten, die Erweiterung der Standorte ambulanter chirurgischer Zentren, die Verbesserung von Planung und Durchsatz sowie die Einführung von Technologien, die sichere und effiziente ambulante Eingriffe unterstützen.

Unter den akademischen und tertiären Überweisungszentren bleiben Mayo Clinic und Cleveland Clinic globale Marktführer in der Herzchirurgie, Organtransplantation, Neurochirurgie, onkologischen Chirurgie und komplexen minimalinvasiven Eingriffen. Kontinuierliche Investitionen in robotergestützte Chirurgie, KI-gestützte chirurgische Planung, Präzisionsmedizin, klinische Forschung und multidisziplinäre Versorgungsmodelle unterstützen ihre Führungspositionen. In der asiatisch-pazifischen Region hat Apollo Hospitals Enterprise sich als wichtiger Anbieter von Herzchirurgie, onkologischer Chirurgie, orthopädischen Eingriffen, Transplantationschirurgie und robotergestützten Interventionen etabliert. In Europa hat Helios Hospital Group seine Position durch sein umfangreiches Krankenhausnetzwerk gestärkt und bietet umfassende Allgemeinchirurgie, Traumachirurgie, Gefäßchirurgie, Wirbelsäulenchirurgie und spezialisierte Krebsoperationen an. Insgesamt konkurrieren diese Anbieter durch die Ausweitung spezialisierter chirurgischer Programme, die Verbesserung digitaler Operationssaalfähigkeiten, die Verbesserung der Patientenergebnisse und die Skalierung fortschrittlicher chirurgischer Technologien in Krankenhaus- und ambulanten Einrichtungen.

Marktführer im Bereich chirurgische Eingriffe

Cleveland Cinic

Mayo Clinic

Johns Hopkins Hospital

Singapore General Hospital

Helios Hospital Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Surrey Memorial Hospital führte seine erste robotergestützte Operation mit dem da Vinci Xi-System durch und markierte damit den Beginn eines regionalen Robotikprogramms, das den Zugang zu minimalinvasiven thorakalen und HNO-Eingriffen erweitern wird.

- Juni 2025: UC Davis Health eröffnete den 48X Complex, ein 589 Millionen USD teures, 24.900 Quadratmeter großes ambulantes Chirurgiezentrum mit 14 Operationssälen und 59 Aufwachbereichen, was das Wachstum großer Tageskliniken unterstreicht.

- Juni 2025: Ascension stimmte der Übernahme von AmSurg zu und fügte damit mehr als 250 ambulante chirurgische Zentren in 34 Bundesstaaten hinzu, was die ambulante chirurgische Kapazität erheblich erweitert und die Verlagerung von stationärer zu ambulanter Versorgung unterstützt.

- Februar 2025: Tenet Healthcare setzte die Skalierung von USPI fort, mit dem Ziel von etwa 250 Millionen USD jährlicher ambulanter Fusionen und Übernahmen und der Planung von 10 bis 12 neuen eigenständigen Zentren, was die anhaltende Migration des chirurgischen Volumens in freistehende ambulante Einrichtungen verstärkt.

Berichtsumfang des globalen Marktes für chirurgische Eingriffe

Der Markt für chirurgische Eingriffe repräsentiert den weltweit generierten Umsatz aus chirurgischen Eingriffen, die in Krankenhäusern, ambulanten chirurgischen Zentren, Fachkliniken und anderen Gesundheitseinrichtungen durchgeführt werden. Er spiegelt den wirtschaftlichen Wert der chirurgischen Versorgungserbringung wider, einschließlich Honorare für Fachärzte, Einrichtungsgebühren, Anästhesiedienstleistungen, Nutzung von Operationssälen, postoperative Genesungsdienstleistungen und andere eingriffsbezogene Gesundheitsdienstleistungen.

Der Markt für chirurgische Eingriffe ist nach Eingrifftyp, chirurgischem Umfeld, chirurgischer Technik, Patientensegment und Geografie segmentiert. Nach Eingrifftyp ist er weiter unterteilt in allgemeinchirurgische Eingriffe, orthopädische Eingriffe, kardiovaskuläre Eingriffe, neurochirurgische Eingriffe, gynäkologische und geburtshilfliche Eingriffe, ophthalmologische Eingriffe und andere. Nach chirurgischem Umfeld ist er in Krankenhäuser, ambulante chirurgische Zentren, Kliniken und andere segmentiert. Nach chirurgischer Technik ist der Markt in offene Eingriffe, minimalinvasive laparoskopische Eingriffe, robotergestützte Eingriffe und bildgestützte Eingriffe segmentiert. Nach Patientensegment ist der Markt in erwachsene Patienten, pädiatrische Patienten und geriatrische Patienten segmentiert. Das Geografiesegment ist weiter unterteilt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet die Marktgröße und Prognosen in Wert (USD) für die oben genannten Segmente.

| Orthopädische Eingriffe |

| Kardiovaskuläre Eingriffe |

| Neurochirurgische Eingriffe |

| Gynäkologische und geburtshilfliche Eingriffe |

| Ophthalmologische Eingriffe |

| Sonstige (HNO- und urologische Eingriffe, unter anderem) |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Kliniken |

| Sonstige (akademische und Forschungseinrichtungen sowie spezialisierte chirurgische Zentren, unter anderem) |

| Offene Eingriffe |

| Minimalinvasive laparoskopische Eingriffe |

| Robotergestützte Eingriffe |

| Bildgestützte Eingriffe |

| Erwachsene Patienten |

| Pädiatrische Patienten |

| Geriatrische Patienten |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Allgemeinchirurgische Eingriffe | Orthopädische Eingriffe | |

| Kardiovaskuläre Eingriffe | ||

| Neurochirurgische Eingriffe | ||

| Gynäkologische und geburtshilfliche Eingriffe | ||

| Ophthalmologische Eingriffe | ||

| Sonstige (HNO- und urologische Eingriffe, unter anderem) | ||

| Nach chirurgischem Umfeld | Krankenhäuser | |

| Ambulante chirurgische Zentren | ||

| Kliniken | ||

| Sonstige (akademische und Forschungseinrichtungen sowie spezialisierte chirurgische Zentren, unter anderem) | ||

| Nach chirurgischer Technik | Offene Eingriffe | |

| Minimalinvasive laparoskopische Eingriffe | ||

| Robotergestützte Eingriffe | ||

| Bildgestützte Eingriffe | ||

| Nach Patientensegment | Erwachsene Patienten | |

| Pädiatrische Patienten | ||

| Geriatrische Patienten | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird das Volumen chirurgischer Eingriffe bis 2031 erreichen?

Der Markt für chirurgische Eingriffe wird bis 2031 voraussichtlich 898,76 Milliarden USD erreichen, gegenüber 647,61 Milliarden USD im Jahr 2026, mit einer CAGR von 6,75 % über den Zeitraum 2026 bis 2031.

Welche Eingriffskategorie führt das aktuelle Volumen an?

Die Allgemeinchirurgie führte im Jahr 2025 mit einem Anteil von 26,51 %, da sie viele häufig auftretende Eingriffe über verschiedene Versorgungsumgebungen und Altersgruppen hinweg umfasst.

Welche chirurgische Technik wächst am schnellsten?

Robotergestützte Eingriffe werden bis 2031 voraussichtlich mit einer CAGR von 12,16 % wachsen und sind damit das am schnellsten wachsende Techniksegment.

Warum gewinnen ambulante chirurgische Zentren an Bedeutung?

Ambulante chirurgische Zentren wachsen, weil die Erstattungspolitik mehr Eingriffe in die ambulante Versorgung verlagert und CMS die Liste der förderfähigen ASC-Eingriffe für 2026 erweitert hat.

Welche Patientengruppe verändert die Nachfrage am stärksten?

Geriatrische Patienten werden bis 2031 voraussichtlich mit einer CAGR von 7,45 % wachsen, da ältere Erwachsene mehr orthopädische, kardiale, ophthalmologische und Revisionseingriffe erhalten.

Welche Region bietet die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum wird voraussichtlich am schnellsten mit einer CAGR von 7,87 % bis 2031 wachsen, unterstützt durch eine steigende Belastung durch chronische Erkrankungen und den anhaltenden Ausbau der Krankenhausinfrastruktur.

Seite zuletzt aktualisiert am: