Marktgröße und Marktanteil für gynäkologische Untersuchungsstühle

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

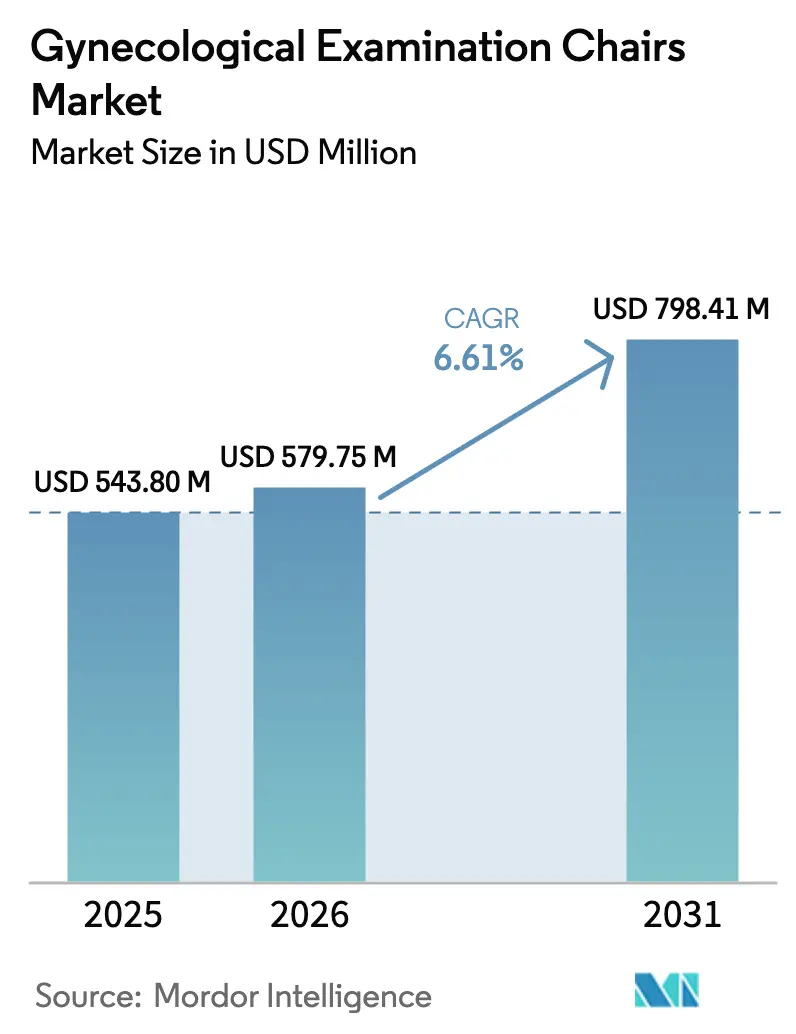

| Marktgröße (2026) | 579.75 Millionen US-Dollar |

| Marktgröße (2031) | 798.41 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.61% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für gynäkologische Untersuchungsstühle von Mordor Intelligence

Die Marktgröße für gynäkologische Untersuchungsstühle wurde im Jahr 2025 auf 543,80 Millionen USD geschätzt und soll von 579,75 Millionen USD im Jahr 2026 auf 798,41 Millionen USD bis 2031 wachsen, bei einer CAGR von 6,61 % während des Prognosezeitraums (2026–2031).

Die zunehmende Prävalenz von 1,21 Milliarden gynäkologischen Erkrankungen, verbunden mit einem aggressiven Ausbau der Krankenhausbetten in der Asien-Pazifik-Region und einer kostenträgerseitig vorangetriebenen Verlagerung hin zur ambulanten Versorgung, treibt die Nachfrage nach fortschrittlichen Hochdurchsatzgeräten an. Elektrisch motorisierte Modelle machen mittlerweile fast 50 % der weltweiten Stückverkäufe aus, wobei ihre rasche Verbreitung durch digitale Gesundheitsinitiativen unterstützt wird, die vernetzte Geräte begünstigen, die Nutzungs-, Positionierungs- und Wartungsdaten direkt an elektronische Patientenakten (EPA) übermitteln können. Darüber hinaus erweitert die Expansion von Einzelhandelskliniken und mobilen Frauengesundheitsfahrzeugen die Kundenbasis, wobei der Fokus auf kompakten Designs, antimikrobiellen Polsterungen und abonnementbasierten Preismodellen liegt, die Kosten von Investitionsausgaben auf Betriebsausgaben verlagern. Diese Wachstumstreiber werden jedoch durch erhebliche Aufpreise gegenüber manuellen Tischen sowie durch potenzielle Mehrkosten für Neugestaltung und Validierung infolge erwarteter EPA-Beschränkungen bei der Ethylenoxid-Sterilisation gedämpft.

Wichtigste Erkenntnisse des Berichts

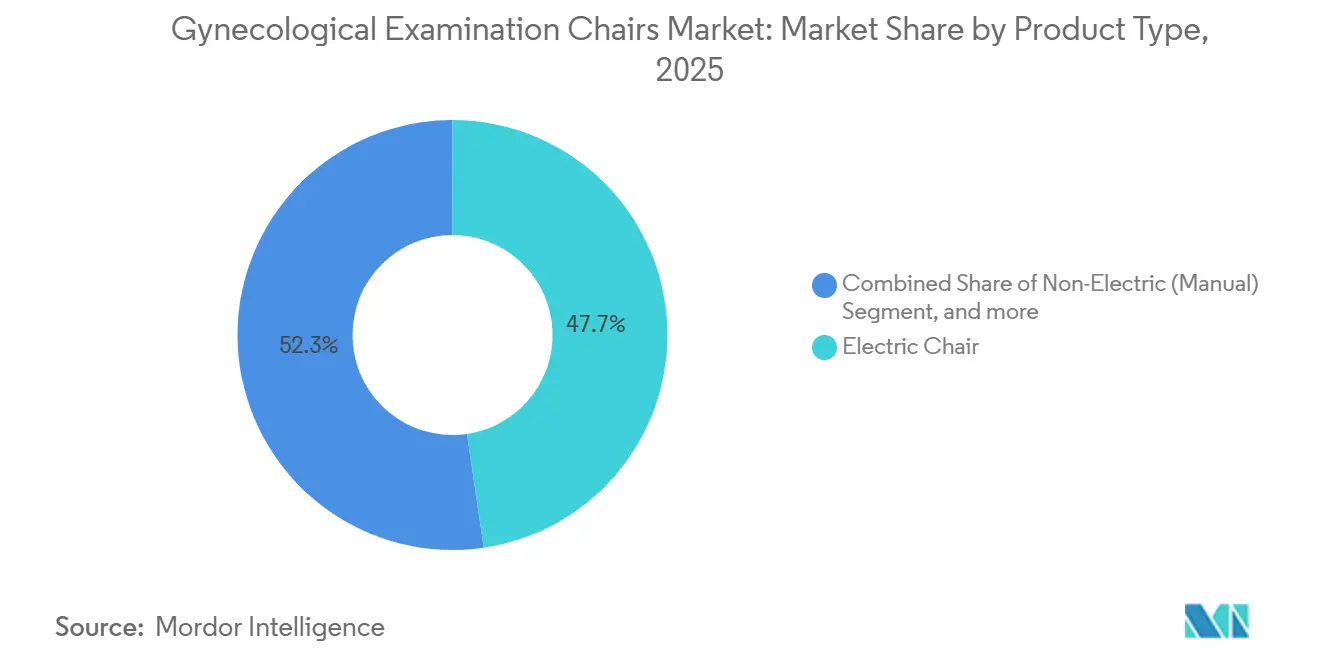

- Nach Produkttyp hielten elektrisch motorisierte Stühle im Jahr 2025 einen Marktanteil von 47,67 % am Markt für gynäkologische Untersuchungsstühle und verzeichnen bis 2031 eine CAGR von 8,54 %.

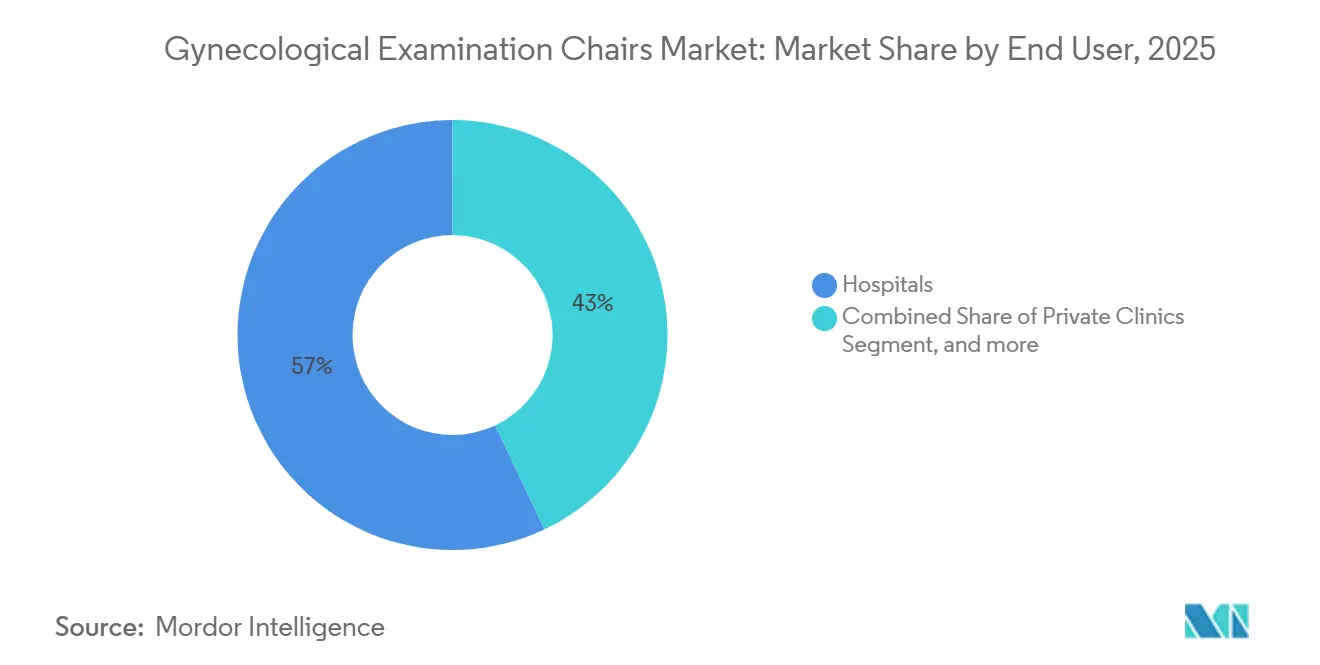

- Nach Endnutzer wird für ambulante Operationszentren bis 2031 eine CAGR von 8,87 % prognostiziert, womit sie Krankenhäuser trotz deren Umsatzführerschaft von 57,03 % im Jahr 2025 übertreffen.

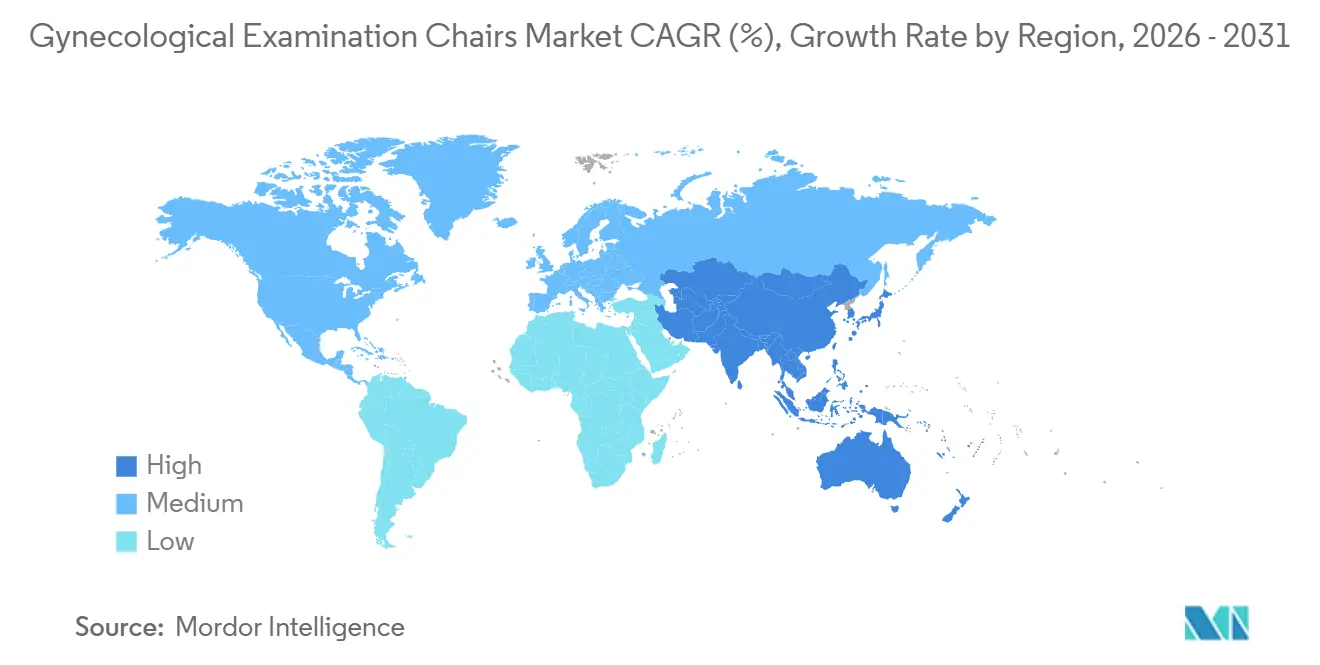

- Nach Geografie wird für die Asien-Pazifik-Region im Zeitraum 2026–2031 eine CAGR von 7,54 % erwartet, was schneller ist als der ansonsten dominante Umsatzbeitrag Nordamerikas von 41,56 % im Jahr 2025.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für gynäkologische Untersuchungsstühle

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch Erkrankungen der Frauengesundheit | +1.8% | Global, mit akutem Druck in Südasien, Sub-Sahara-Afrika und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Ausbau der globalen Gesundheitsinfrastruktur | +1.5% | Asien-Pazifik als Kern (Indien, China, Indonesien), Ausstrahlungseffekte auf den Nahen Osten & Afrika | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei Untersuchungsstühlen | +1.3% | Nordamerika, Europa, urbanes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmender Fokus auf Patientenkomfort und -sicherheit | +0.9% | Global, angeführt von Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Integration digitaler Gesundheits- und IoT-Lösungen | +0.7% | Nordamerika, Europa, frühe Anwender in Metropolen des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu dezentraler und ambulanter Versorgung | +0.4% | Vereinigte Staaten, Kanada, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch Erkrankungen der Frauengesundheit

Das Update der Globalen Krankheitslast 2021 meldete 1,21 Milliarden prävalente Erkrankungen des Fortpflanzungssystems, eine Zahl, die weiter steigt, da Screening-Programme in wichtigen Märkten wie Indien, China und Indonesien ausgebaut werden. Diese zunehmende Diagnoseabdeckung treibt höhere Patientenwiedervorstellungsraten an und veranlasst Kliniken, veraltete Tische mit fester Höhe durch fortschrittliche elektrische Mehrzweckstühle zu ersetzen. Diese Stühle sind darauf ausgelegt, den Raum zu optimieren und mehrere Funktionen zu unterstützen, darunter Beckenuntersuchungen, Kolposkopie und pränatale Überwachung. Darüber hinaus treiben nationale Mandate zur universellen Gebärmutterhalskrebs-Vorsorge die Nachfrage nach Stühlen mit Bildgebungshalterungen und ADA-konformen Transferflächen an, was mit den sich entwickelnden regulatorischen und betrieblichen Anforderungen übereinstimmt[1]Weltgesundheitsorganisation, „Globale Strategie zur Eliminierung von Gebärmutterhalskrebs”, who.int.

Ausbau der globalen Gesundheitsinfrastruktur

Die Gesundheitsausgaben in der Asien-Pazifik-Region werden bis 2030 voraussichtlich 5 Billionen USD erreichen, angetrieben durch wichtige Initiativen wie Indiens Ayushman-Bharat-Versicherungsprogramm, Chinas Verpflichtung im Rahmen des 14. Fünfjahresplans zur Errichtung von 1.000 Krankenhäusern auf Kreisebene für Frauen und Kinder sowie multilaterale Finanzierungen zur Erweiterung von Kliniknetzwerken in Indonesien. Da neue Einrichtungen modernen ergonomischen und infektionskontrollbezogenen WHO-Standards entsprechen, besteht eine wachsende Präferenz für fortschrittliche elektrische oder elektrohydraulische Stühle gegenüber herkömmlichen kostengünstigen manuellen Tischen, was einen erheblichen Wandel bei der Übernahme medizinischer Geräte vorantreibt.

Technologische Fortschritte bei Untersuchungsstühlen

Moderne elektrische Stühle verwenden IP66-abgedichtete Linearaktuatoren mit einer Druckkraft von 12.000 N und ermöglichen gleichmäßige Höhenverstellungen von 43 bis 91 cm sowie Trendelenburg-Neigung über Hand- oder Fußsteuerungen. Selbstsperrende Mechanismen entsprechen den Sicherheitsstandards der IEC 60601-1 und halten die Position bei Stromausfall aufrecht. Peer-reviewed-Studien zeigen, dass motorisierte Systeme die Muskelbelastung des klinischen Personals um bis zu 47 % reduzieren können – ein Befund, der mittlerweile in vielen Beschaffungsbewertungskarten referenziert wird. Hybride elektrohydraulische Designs überbrücken Erschwinglichkeit und Leistung für finanziell eingeschränkte öffentliche Krankenhäuser, während modulare Zubehörteile einen einzigen Stuhl für Gynäkologie, Urologie und kleinere chirurgische Abläufe nutzbar machen.

Zunehmender Fokus auf Patientenkomfort und -sicherheit

Antimikrobielles Vinyl mit eingebettetem Silber oder Kupfer reduziert die Oberflächenkeimbelastung innerhalb von 2 Stunden um 99,9 % und verkürzt die Abschlussreinigungszeit um fast ein Fünftel. Transferhilfen, niedrige Höhenbereiche und 71-cm-Rückenlageoberflächen entsprechen den US-amerikanischen Standards für medizinische Diagnosegeräte, doch nur 8,4 % der befragten Primärversorgungsstandorte erfüllten diese Anforderungen im Jahr 2025. Stühle, die diese Anforderungen erfüllen, reduzieren Hebeunfälle des Personals erheblich – ein wesentlicher Treiber von Kosten der Arbeitnehmerentschädigung und Haftpflichtansprüchen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben | -1.2% | Global, akut in preissensiblen Schwellenmärkten (Indien, Indonesien, Sub-Sahara-Afrika) und unabhängigen Kliniken | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische und Compliance-Standards | -0.8% | Nordamerika, Europa, mit Ausstrahlungseffekten auf den Asien-Pazifik-Raum im Zuge der Harmonisierung (China, Japan, Südkorea) | Mittelfristig (2–4 Jahre) |

| Begrenzte Platz- und Arbeitsablaufbeschränkungen in Kliniken | -0.5% | Urbanes Asien-Pazifik (Tokio, Mumbai, Shanghai), dicht besiedelte europäische Städte und ältere US-amerikanische Gemeinschaftskliniken | Kurzfristig (≤ 2 Jahre) |

| Ökologische Nachhaltigkeit und Lebenszyklusbetrachtungen | -0.3% | Europa (Vorgaben zum CO₂-Fußabdruck), Nordamerika (EPA-Beschränkungen für Ethylenoxid), früher Druck in Australien und Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben

Elektrische gynäkologische Stühle werden zu Listenpreisen von 2.950–7.500 USD angeboten, verglichen mit 1.050–2.400 USD für manuelle Modelle – ein 2- bis 3-faches Gefälle, das die Budgets von ambulanten Operationszentren und Landkliniken belastet[2]U.S. Access Board, „Standards für medizinische Diagnosegeräte”, access-board.gov. Hinzu kommen 10–15 % für die Installation und 500–1.100 USD für Zubehör, wodurch die Gesamtausgaben erheblich werden; ein Frauengesundheitszentrum mit 10 Räumen kann allein für Stühle 50.000–75.000 USD ausgeben. Aufgearbeitete oder abonnementbasierte Angebote senken die Einstiegshürden, doch die Akzeptanz bleibt angesichts von Bedenken hinsichtlich Garantien und Restwert moderat.

Strenge regulatorische und Compliance-Standards

Hersteller müssen die FDA-510(k)-Zulassung erhalten, CE-Kennzeichnungen gemäß EU-MDR erwerben und ein ISO-13485-Qualitätsmanagementsystem sowie die elektrische Sicherheit nach IEC 60601 dokumentieren, was Markteinführungen um bis zu zwei Jahre verzögert und Vormarktkosten von 0,5–2 Millionen USD verursacht[3]US-amerikanische Lebensmittel- und Arzneimittelbehörde, „Cybersicherheit bei Medizinprodukten”, fda.gov. Bevorstehende US-amerikanische Durchsetzung von Barrierefreiheitsvorschriften und EPA-Beschränkungen für Giftstoffe könnten Neugestaltungen oder alternative Sterilisationsvalidierungen erzwingen – Herausforderungen, die größere Originalgerätehersteller mit dedizierten Regulierungsteams begünstigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Elektrische Stühle dominieren durch Workflow- und ergonomische Vorteile

Im Jahr 2025 machten elektrisch motorisierte Einheiten 47,67 % des Marktanteils für gynäkologische Untersuchungsstühle aus und sollen mit einer CAGR von 8,54 % wachsen. Dieses Wachstum wird durch programmierbare Speichervoreinstellungen angetrieben, die die Patienteneinrichtungszeit um fast 40 % reduzieren. Krankenhäuser bevorzugen diese Einheiten zunehmend aufgrund ihrer IoT-Telemetriefähigkeiten, die sich direkt in Asset-Management-Software integrieren lassen. Infolgedessen werden elektrisch motorisierte Einheiten zur Standardwahl in einkommensstarken Regionen. Während hydraulische und elektrohydraulische Hybride in kostenempfindlichen Märkten weiterhin verbreitet sind, steigt die Nachfrage nach motorisierten Höhenverstellungen, um bevorstehende Barrierefreiheitsvorschriften zu erfüllen. Obwohl intelligente, vollständig vernetzte Stühle derzeit weniger als 5 % der Lieferungen ausmachen, haben sie in nordamerikanischen Pilotprogrammen eine Reduzierung der Ausfallzeiten um fast ein Drittel gezeigt. Dies positioniert das Segment für erhebliches Wachstum, sobald Cybersicherheitsrahmen ausgereift sind.

Regulatorische und Nachhaltigkeitsdruck treiben die Einführung von motorisierten Modellen weiter voran. Die Einhaltung der EPA-Sterilisationsvorschriften wird vereinfacht, wenn abnehmbare Komponenten mit Wasserstoffperoxid oder Strahlung statt mit Ethylenoxid aufbereitet werden. Im Jahr 2024 haben Rücknahmeprogramme der Originalgerätehersteller 5 Millionen Pfund Ausrüstung zurückgewonnen, was zu Kundeneinsparungen von 239 Millionen USD führte. Diese Lebenszykluskosten-Vorteile entsprechen den Prioritäten wertbasierter Beschaffungsausschüsse. Manuelle Tische entsprechen zunehmend nicht mehr den ADA-Höhenverstellungsstandards und werden voraussichtlich auf Ultra-Niedrigbudget- oder humanitäre Anwendungen beschränkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser führen, ambulante Operationszentren wachsen durch Kosten- und Komfortvorteile

Im Jahr 2025 entfielen auf Krankenhäuser ein Umsatzanteil von 57,03 %, angetrieben durch unternehmensweite Verträge, die gynäkologische Stühle mit Bildgebungswagen und EHR-Integration zu 15–20 % unter dem Einzelhandelspreis bündeln. Diese Verträge sind auf Ersatzzyklen ausgerichtet, die antimikrobielle Polsterungen und Aktuatordesigns zur Reduzierung von Pflegekräfteverletzungsansprüchen betonen. Im Gegensatz dazu verzeichnen ambulante Operationszentren das schnellste Wachstum mit einer CAGR von 8,87 %, da Kostenträger zunehmend Eingriffe aus Krankenhäusern verlagern, um Kosten zu kontrollieren. Jedes neue ambulante Operationszentrum, unterstützt durch 6.300 Medicare-zertifizierte Standorte, richtet typischerweise drei bis acht Mehrzweck-Eingriffsräume ein, was eine erhebliche Nachfrage nach Hochdurchsatzstühlen schafft und zu einem bedeutenden kumulativen Volumen beiträgt.

Einzelhandelskliniken stellen einen weiteren Wachstumsweg dar, wobei große Betreiber wie CVS und Walgreens Milliarden investieren, um Standorte mit Vorsorgeuntersuchungen für Frauen auszubauen. Diese Kliniken benötigen kompakte, elektrisch verstellbare Stühle für 11-Quadratmeter-Buchten. Private Frauenarztpraxen und Diagnosezentren bevorzugen weiterhin elektrohydraulische Hybride, die Kosteneffizienz mit Funktionalität verbinden. Unterdessen setzen mobile Versorgungsstartups auf faltbare, akkubetriebene Stühle, die für den Einsatz in Bordstein- oder Gemeinschaftszentren optimiert sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 trug Nordamerika 41,56 % des Gesamtumsatzes bei, angetrieben durch über 6.300 ambulante Operationszentren, laufende Krankenhauserneuerungszyklen und die Durchsetzung von Barrierefreiheitsvorschriften, die viele Tische mit fester Höhe disqualifizieren. Die Expansion von Einzelhandelskliniken in den USA zieht neue Nicht-Krankenhaus-Käufer an, während kanadische Provinzmandate die Nachfrage nach ISO-zertifizierten Geräten mit zweisprachigem Support ankurbeln.

Der Asien-Pazifik-Raum ist als die am schnellsten wachsende Region positioniert, mit einer prognostizierten CAGR von 7,54 % bis 2031. Zu den wichtigsten Treibern gehören Indiens Ayushman-Bharat-Initiative, Chinas Plan zur Errichtung von 1.000 Krankenhäusern auf Kreisebene für Frauen und Kinder sowie durch die Asiatische Infrastruktur-Investitionsbank finanzierte Klinikmodernisierungen in Indonesien. Diese Entwicklungen erzeugen eine erhebliche Nachfrage nach elektrischen und hybriden Stühlen, die den ergonomischen WHO-Standards entsprechen. Lokale Hersteller halten wettbewerbsfähige Preise unter 2.000 USD aufrecht und ermöglichen so eine weitverbreitete Einführung auch in Städten der zweiten Reihe.

In Europa sorgen Einzahler-Beschaffungssysteme für stabile Volumina, üben jedoch Druck auf die Margen aus. Nachhaltigkeitsklauseln in Beschaffungsverträgen begünstigen zunehmend Anbieter, die Kreislaufwirtschaftslösungen anbieten. Der Naher-Osten-Markt ist zweigeteilt, wobei hochwertige Krankenhausgruppen am Golf im Kontrast zu geberfinanzierten Initiativen in Sub-Sahara-Regionen stehen, die hauptsächlich manuelle oder kostengünstige Hybridlösungen beschaffen. In Lateinamerika dämpfen Währungsschwankungen das Wachstum; Brasilien und Argentinien treiben jedoch weiterhin eine stetige öffentliche Ausschreibungsaktivität im Einklang mit nationalen Frauengesundheitsprogrammen voran.

Wettbewerbslandschaft

Im Jahr 2024 hielten Stryker, Hill-Rom-Baxter, Midmark und ArjoHuntleigh – alle mit ISO-13485-Zertifizierungen und mehrjurisdiktionellen Zulassungen – gemeinsam 40–50 % des weltweiten Umsatzes. Stryker festigte seine Marktführerschaft mit einem Umsatz von 22,6 Milliarden USD und schloss sieben strategische Akquisitionen ab, um seine installierte Basis zu erweitern und Skalenvorteile zu nutzen. Der mittlere Markt wird von Akteuren wie LINET und Malvestio sowie mehreren chinesischen und indischen Unternehmen angetrieben, die sich auf lokalisierte elektrohydraulische Hybride für nationale Ausschreibungen konzentrieren. Neue Marktteilnehmer adressieren IoT-Lücken, da weniger als 5 % der Stühle derzeit netzwerkfähig sind, obwohl Belege für 30 % Einsparungen bei Ausfallzeiten vorliegen. Komponentenlieferanten wie TiMOTION senken die Einstiegshürden für Nischenmonteure durch schlüsselfertige EN-60601-zertifizierte Aktuatorbausätze.

Einzelhandelsklinikriesen gestalten die Wettbewerbslandschaft um: CVS kontrolliert 63 % der US-amerikanischen Einzelhandelsstandorte, während Walgreens 5,2 Milliarden USD investiert, um 600 neue Standorte hinzuzufügen. Diese Konsolidierung ermöglicht es beiden Ketten, die Marktdynamik zu beeinflussen, indem sie die Nachfrage nach proprietären Stuhlformaten und abonnementbasierten Preismodellen antreiben. Unterdessen werden EPA-Sterilisationsbeschränkungen und US-amerikanische Barrierefreiheitsmandate voraussichtlich kleinere Wettbewerber unter Druck setzen und kapitalstarken multinationalen Unternehmen durch schnelle Neugestaltungen und Compliance-Finanzierung Wettbewerbsvorteile verschaffen.

Marktführer in der Branche für gynäkologische Untersuchungsstühle

Stryker Corporation

Hill-Rom Holdings Inc. (Baxter)

Schmitz u. Söhne GmbH & Co. KG

Medifa-Hesse GmbH & Co. KG

Midmark Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Midmark Corp., einer der führenden Anbieter medizinischer Lösungen mit Fokus auf die Gestaltung der klinischen Umgebung zur Verbesserung der Versorgungsqualität, brachte den Midmark 631 Verfahrensstuhl auf den Markt. Der Midmark 631 Verfahrensstuhl wurde entwickelt, um den Barrierefreiheitsbedürfnissen heutiger Patienten besser gerecht zu werden, und ist der erste und einzige Verfahrensstuhl, der dem U.S. Access Board (USAB) entspricht.

- März 2024: Der deutsche Hersteller SCHMITZ brachte einen fortschrittlichen medi-matic gynäkologischen Untersuchungsstuhl auf den Markt, der ergonomische und hygienische Standards betont. Er setzt einen neuen Maßstab bei medizinischen Untersuchungs- und Operationsstühlen.

Berichtsumfang des globalen Markts für gynäkologische Untersuchungsstühle

Gemäß dem Berichtsumfang werden gynäkologische Untersuchungsstühle für Diagnose- und Behandlungsverfahren in der Gynäkologie eingesetzt, da diese Stühle die Untersuchungs- und Operationszeit reduzieren.

Der Markt für gynäkologische Untersuchungsstühle ist segmentiert nach Produkttyp (elektrischer Stuhl, nicht-elektrischer Stuhl und hydraulischer Stuhl), Anwendungstyp (gynäkologischer Krebs, Menstruationsstörungen, Hysterektomie, Schwangerschaftskomplikationen und sonstige Anwendungen), Endnutzer (gynäkologische Operationszentren, Krankenhäuser & Kliniken und sonstige Endnutzer) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Nicht-elektrisch (manuell) |

| Elektrisch (motorisiert) |

| Hydraulisch |

| Elektrohydraulischer Hybrid |

| Intelligente / IoT-integrierte Modelle |

| Krankenhäuser |

| Privatpraxen |

| Diagnosezentren |

| Ambulante Operationszentren |

| Einzelhandels- / Minutenkliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Nicht-elektrisch (manuell) | |

| Elektrisch (motorisiert) | ||

| Hydraulisch | ||

| Elektrohydraulischer Hybrid | ||

| Intelligente / IoT-integrierte Modelle | ||

| Nach Endnutzer | Krankenhäuser | |

| Privatpraxen | ||

| Diagnosezentren | ||

| Ambulante Operationszentren | ||

| Einzelhandels- / Minutenkliniken | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für gynäkologische Untersuchungsstühle bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 798,41 Millionen USD erreichen.

Welcher Produkttyp wächst am schnellsten?

Elektrisch motorisierte Stühle wachsen mit einer CAGR von 8,54 % dank ergonomischer und digitaler Gesundheitsvorteile.

Warum sind ambulante Operationszentren wichtige Käufer?

Ambulante Operationszentren suchen nach kosteneffizienten Einrichtungen für die tagesklinische Versorgung und steigern ihre Stuhlkäufe mit einer CAGR von 8,87 %.

Welche Region wird bis 2031 das höchste Wachstum verzeichnen?

Der Asien-Pazifik-Raum führt mit einer prognostizierten CAGR von 7,54 %, da Regierungen die Krankenhaus- und Klinikkapazitäten ausbauen.

Wie wirken sich die EPA-Sterilisationsvorschriften auf Lieferanten aus?

Originalgerätehersteller müssen Wasserstoffperoxid- oder Strahlungsmethoden validieren oder Komponenten neu gestalten, was Compliance-Kosten verursacht und größere Akteure begünstigt.

Seite zuletzt aktualisiert am: