Marktgröße und Marktanteil für gynäkologische Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

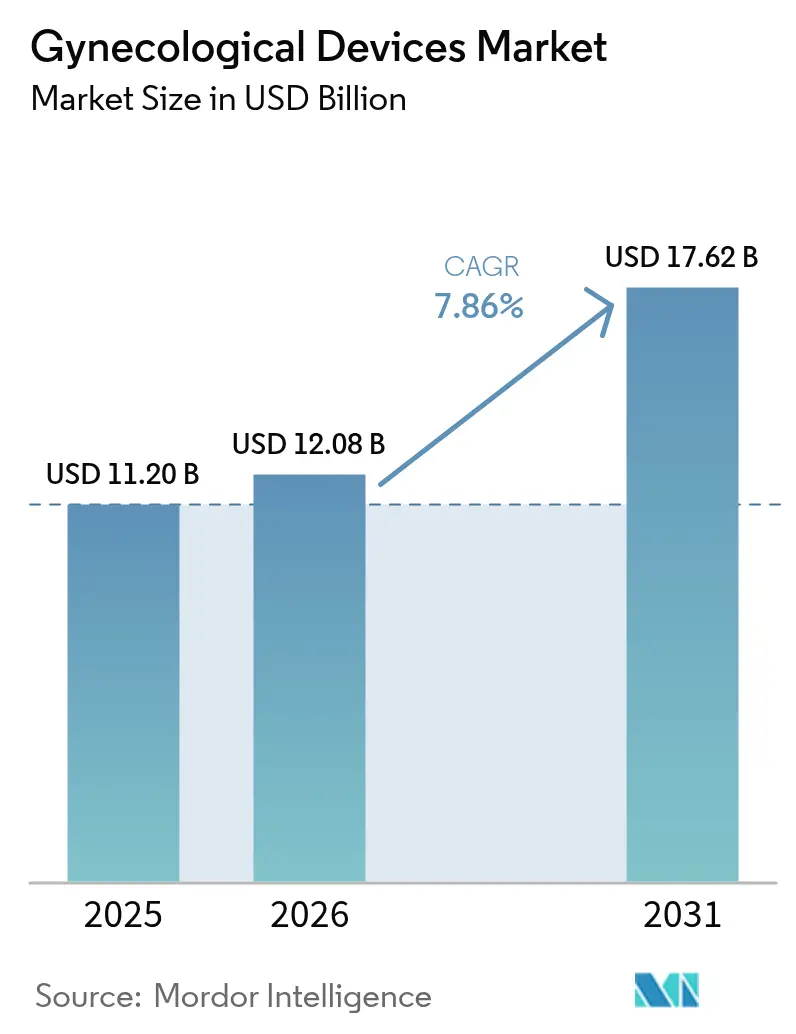

| Marktgröße (2026) | 12.08 Milliarden US-Dollar |

| Marktgröße (2031) | 17.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.86% CAGR |

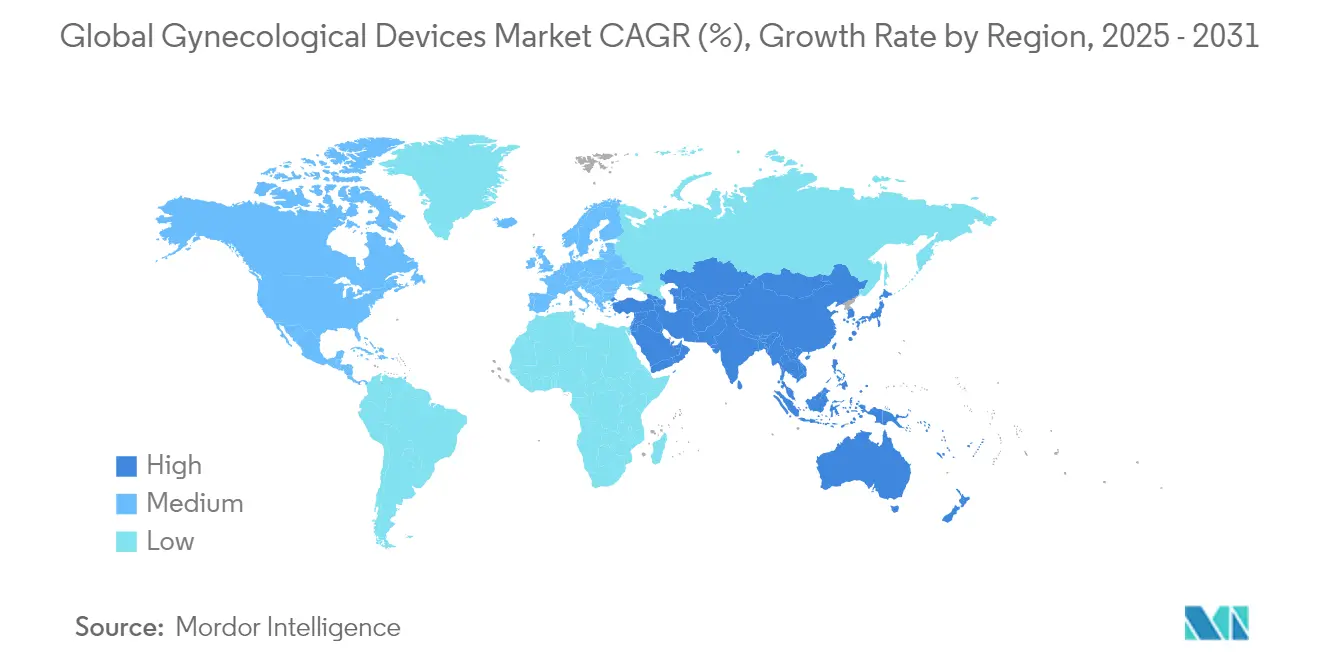

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für gynäkologische Geräte von Mordor Intelligence

Die Marktgröße für gynäkologische Geräte wird voraussichtlich von USD 11,20 Milliarden im Jahr 2025 auf USD 12,08 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,86 % über den Zeitraum 2026–2031 USD 17,62 Milliarden erreichen. Die steigende Nachfrage nach minimalinvasiven Therapien, die rasche technologische Konvergenz in der Endoskopie und Bildgebung sowie eine unterstützende Erstattungspolitik für ambulante Eingriffe verstärken gemeinsam die Erneuerungszyklen und regen neue Kapitalinvestitionen der Leistungserbringer an. Die Einführung von Diagnostik mit künstlicher Intelligenz, robotergestützten Systemen der nächsten Generation mit Kraftrückkopplung und intelligenten Verhütungsplattformen verändert die Wettbewerbsdynamik und intensiviert den Fokus auf integrierte Versorgungspfade. Ein gesteigertes Patientenbewusstsein, eine wachsende ältere weibliche Bevölkerung und wertbasierte Vergütungsstrukturen, die kürzere Krankenhausaufenthalte belohnen, erweitern das adressierbare Volumen für praxisbasierte Therapien und erhöhen gleichzeitig die Anforderungen an Benutzerfreundlichkeit und Sicherheitsvalidierung. Etablierte Marken nutzen Akquisitionen, um Zugang zu Nischen-Schutzrechten zu erhalten, während jüngere Marktteilnehmer darum wetteifern, vernetzte Geräte zu kommerzialisieren, die Klinikern datengestützte Erkenntnisse liefern.

Wichtigste Erkenntnisse des Berichts

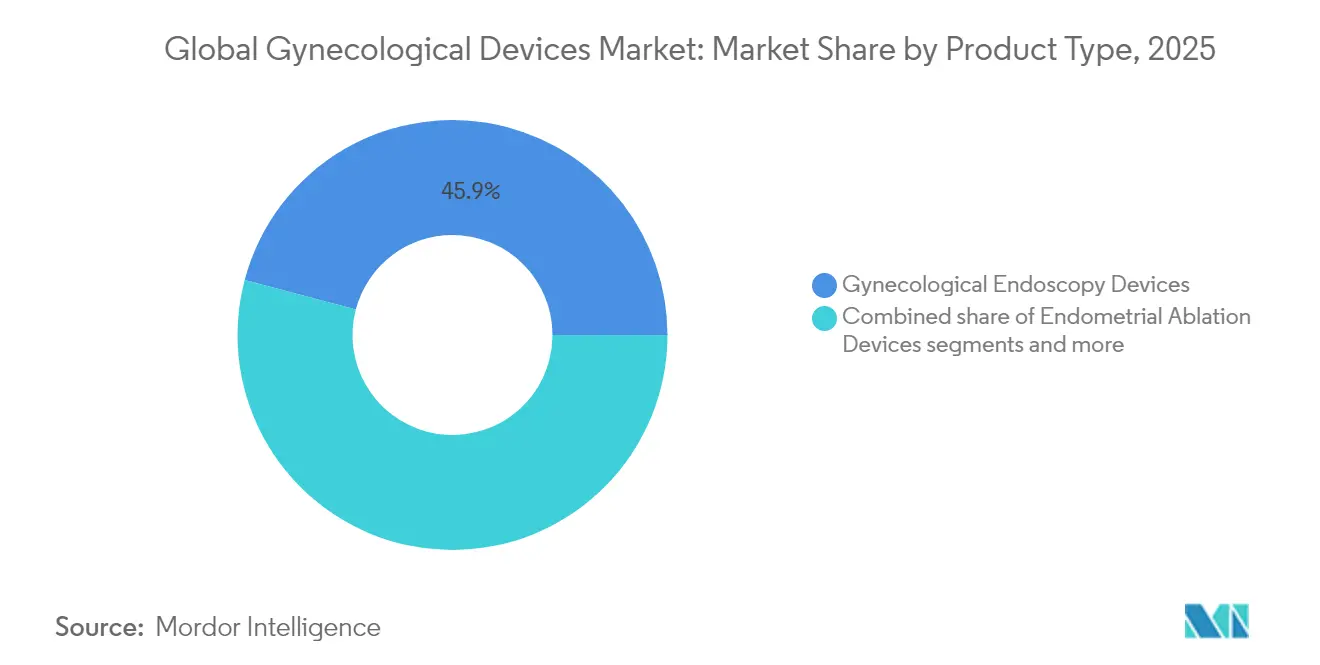

- Nach Produkttyp führten gynäkologische Endoskopiegeräte im Jahr 2025 mit einem Umsatzanteil von 45,88 %; Endometriumablationsgeräte werden voraussichtlich bis 2031 mit einer CAGR von 8,54 % wachsen.

- Nach Anwendung entfiel auf die Laparoskopie im Jahr 2025 ein Anteil von 37,65 % am Markt für gynäkologische Geräte, der bis 2031 mit einer CAGR von 9,25 % wächst.

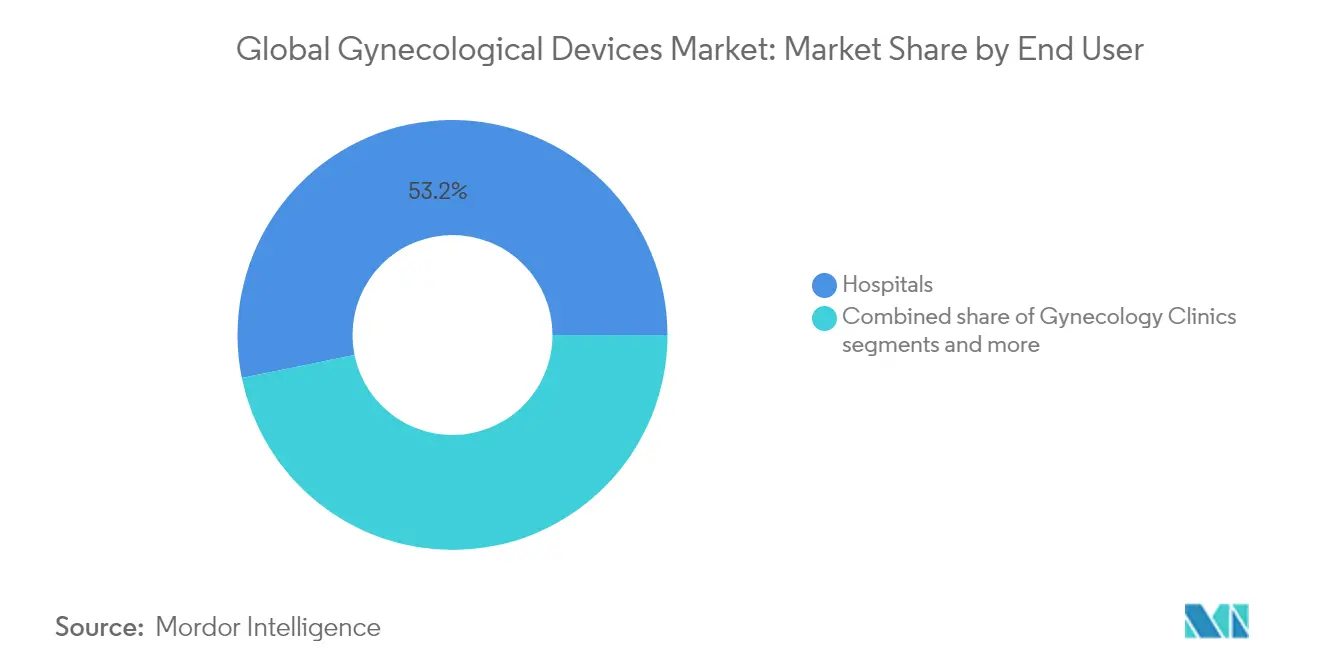

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 53,20 % an der Marktgröße für gynäkologische Geräte, während gynäkologische Zentren die höchste prognostizierte CAGR von 9,98 % bis 2031 verzeichnen.

- Nach Geografie sicherte sich Nordamerika im Jahr 2025 einen Anteil von 41,86 % am Markt für gynäkologische Geräte; der asiatisch-pazifische Raum soll zwischen 2026 und 2031 mit einer CAGR von 10,74 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Marktes für gynäkologische Geräte*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung gynäkologischer Erkrankungen | +2.1% | Global mit stärkerer Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz minimalinvasiver Operationen | +1.8% | Global, angeführt von Nordamerika, mit Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte in der gynäkologischen Endoskopie und Bildgebung | +1.5% | Nordamerika und Europa als Kern mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Alternde weibliche Bevölkerung und höhere Gesundheitsausgaben | +1.3% | Global konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Anstieg der gebündelten Erstattung für ambulante Hysteroskopie | +0.9% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| FemTech-gestützte intelligente gynäkologische Instrumente | +0.4% | Global mit früher Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung gynäkologischer Erkrankungen

Chronische und bösartige gynäkologische Erkrankungen nehmen in ihrer Häufigkeit zu, was den Bedarf an regelmäßigen Vorsorgeuntersuchungen und Interventionsgeräten erhöht. Gebärmutterhals- und Gebärmutterkrebs verzeichnen in Teilen Asiens weiterhin eine hohe Sterblichkeit, während die Inzidenz in Nordamerika stabil bleibt, aber dennoch eine erhebliche Nachfrage nach Früherkennungsinstrumenten erzeugt. Leistungserbringer rüsten Kolposkope und Biopsiegeräte auf, die optische Verbesserungen zur Erkennung prämaligner Läsionen bei Erstuntersuchungen integrieren. Die Wachstumsdynamik ist in städtischen Umgebungen am stärksten, wo organisierte Vorsorgeprogramme und öffentliche Aufklärungskampagnen Patienten früher im Krankheitsverlauf erfassen. Parallele Investitionen in die häusliche Diagnostik zielen darauf ab, die Teilnahmequoten zu verbessern und die Kapazitätsengpässe in Krankenhäusern zu entlasten. Insgesamt erhöhen diese Trends den installierten Bestand an Präzisionsinstrumenten und Verbrauchsmaterialien und stärken die wiederkehrenden Umsatzströme der Hersteller.

Alternde weibliche Bevölkerung und höhere Gesundheitsausgaben

Frauen über 50 machen einen stetig wachsenden Anteil der Weltbevölkerung aus und tragen ein erhöhtes Risiko für Prolaps, Inkontinenz und bösartige gynäkologische Erkrankungen. In den Vereinigten Staaten beliefen sich die jährlichen Kosten für Operationen bei Beckenorganprolaps im Jahr 2018 auf USD 1,523 Milliarden[1]St Martin, "Geschätzte nationale Kosten für Beckenorganprolaps-Operationen in den Vereinigten Staaten," Obstetrics & Gynecology, journals.lww.com, wobei 82,5 % der Fälle ambulant behandelt wurden. Ähnliche Entwicklungen zeichnen sich in Westeuropa ab, was Krankenhäuser dazu veranlasst, kosteneffiziente, minimalinvasive Ansätze zu übernehmen. Höhere verfügbare Einkommen in entwickelten Ländern unterstützen darüber hinaus elektive Behandlungen wie die Ablation von Uterusmyomen und langwirksame Verhütungsmittel, was die Nachfrage nach hochwertigen Geräten mit patientenfreundlichen Merkmalen steigert. Auf der Zahlerseite erschließt eine verbesserte Krankenversicherungsabdeckung in Schwellenmärkten neue Volumina, wenn auch zu niedrigeren durchschnittlichen Verkaufspreisen.

Wachsende Akzeptanz minimalinvasiver Operationen

Roboterplattformen für transvaginale und abdominale gynäkologische Operationen integrieren nun Kraftrückkopplung und dreidimensionale Visualisierung zur Steigerung der Präzision. Das Hominis-System, der erste für die transvaginale Hysterektomie zugelassene Roboter[2]SAGES, "Hominis", sages.org, verwendet flexible Arme, die natürliche Handgelenkbewegungen nachahmen und so das Zugangstrauma minimieren. Begleitsoftware überlagert Echtzeit-Analysen auf Operationsfeldern, unterstützt weniger erfahrene Chirurgen und verkürzt Lernkurven. Parallele Verbesserungen bei Bildsensoren und durch künstliche Intelligenz gesteuerter Gewebeerkennung ermöglichen eine frühere Läsionserkennung während der diagnostischen Hysteroskopie. Vorgelagerte Zulieferer investieren in Chip-on-Tip-Kameras und fortschrittliche Beleuchtung, was eine rasche Aufrüstungswelle bei den Geräteflotten der Leistungserbringer auslöst.

Technologische Fortschritte in der gynäkologischen Endoskopie und Bildgebung

Die Verlagerung von offenen Operationen hin zu laparoskopischen und hysteroskopischen Techniken ist bereits weit fortgeschritten und liefert kürzere Erholungszeiten und niedrigere Komplikationsraten. Klinische Daten zeigen, dass die vNOTES-Hysterektomie die Operationszeit auf 80 Minuten reduziert, verglichen mit 100 Minuten bei der einportigen Laparoskopie[3]Wenhan Yuan, "Perioperative Ergebnisse der transvaginalen natürlichen Orifizium transluminalen endoskopischen Chirurgie und der transumbilikalen laparoendoskopischen Einzelzugangs-Chirurgie bei der Hysterektomie: Eine vergleichende Studie," International Journal of Gynecology & Obstetrics, pubmed.ncbi.nlm.nih.gov, bei vergleichbarer Sicherheit. Diese Leistungsgewinne fördern die Nachfrage nach schlankeren Endoskopen, ergonomischen Handinstrumenten und Energiesystemen, die für ambulante Umgebungen optimiert sind. Verbesserte Genesungsprotokolle nach Operationen ermöglichen die Entlassung am selben Tag, sodass Einrichtungen den Durchsatz erhöhen können, ohne neue stationäre Betten bauen zu müssen. Die Verlagerung erweitert auch den Kreis der geeigneten Patienten auf ältere Frauen mit Begleiterkrankungen, was die Eingriffszahlen stärkt und nachhaltige Geräteersatzzyklen unterstützt.

Hemmnisauswirkungsanalyse des Marktes für gynäkologische Geräte*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geräterückrufe und Rechtsstreitigkeiten | -1.80% | Global, mit erhöhter Kontrolle in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Verschärfte Anforderungen der FDA/EU-MDR-Neuklassifizierung | -1.50% | Nordamerika und EU, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Mangel an ausgebildeten gynäkologischen Chirurgen | -1.20% | Global, mit akutem Mangel in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Preisverfall durch generische laparoskopische Instrumente | -1.00% | Global, mit zunehmendem Wettbewerbsdruck im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Geräterückrufe und Rechtsstreitigkeiten

Aufsehenerregende Klagen im Zusammenhang mit transvaginalen Netzen und anschließende Produktrücknahmen wirken sich weiterhin hemmend auf Innovation und Beschaffung aus. So wurde beispielsweise die Ethicon-Sparte von Johnson & Johnson im Februar 2023 zu einer Geldstrafe von USD 302 Millionen wegen irreführender Vermarktung verurteilt, nachdem der Oberste Gerichtshof zugunsten des Bundesstaates Kalifornien entschieden hatte. Krankenhäuser prüfen die Erfolgsbilanz von Lieferanten genauer, was die Bewertungszyklen verlängert und die Nachfrage nach umfassenden Daten zur Marktüberwachung nach der Markteinführung erhöht. Hersteller lenken Forschungs- und Entwicklungsbudgets auf die Einhaltung regulatorischer Anforderungen um, was den Rhythmus neuer Produkteinführungen verlangsamt. Gleichzeitig legen Versicherer strengere Deckungskriterien fest, insbesondere für implantierbare Geräte, was das kurzfristige Eingriffswachstum dämpft.

Verschärfte Anforderungen der FDA/EU-MDR-Neuklassifizierung

Die im Februar 2026 in Kraft tretenden Änderungen der FDA-Qualitätssystemverordnung[4]US FDA, "Qualitätsmanagementsystem-Verordnung: Abschließende Regelung," fda.gov gleichen die US-amerikanischen Vorschriften an internationale Standards an, erhöhen jedoch die Dokumentationsanforderungen für klinische Nachweise und Fertigungskontrollen. Die EU-MDR verlangt ebenfalls erweiterte technische Unterlagen und regelmäßige Sicherheitsaktualisierungen. Kleinere Innovatoren ohne eigene Regulierungsabteilungen sehen sich mit höheren Kosten und längeren Zeitplänen konfrontiert, was den Einstieg in Hochrisikokategorien abschreckt. Etablierte Unternehmen verfügen über die Ressourcen, um die Komplexität zu bewältigen, was ihre Marktpositionen festigt, aber möglicherweise die Pipeline disruptiver Lösungen einengt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für gynäkologische Geräte

Nach Produkttyp:

Dominanz der Endoskopie steht vor Disruption durch AblationIm Jahr 2025 beherrschten gynäkologische Endoskopieplattformen 45,88 % der Marktgröße für gynäkologische Geräte dank ihrer Vielseitigkeit bei der Diagnose und Behandlung verschiedener Erkrankungen. Kontinuierliche Verbesserungen bei Chip-on-Tip-Optiken und Einwegscheidenoptionen vereinfachen Praxisabläufe und reduzieren das Risiko von Kreuzkontaminationen. Endometriumablationsgeräte werden jedoch voraussichtlich bis 2031 eine CAGR von 8,54 % erzielen und damit jede andere Produktklasse übertreffen. Ballon- und Hochfrequenzsysteme der zweiten Generation liefern höhere Amenorrhoe-Raten und passen in Erstattungspakete, die die Entlassung am selben Tag belohnen. Ihre rasche Verbreitung lenkt Kapitalbudgets von veralteten Resektoskopen weg. Verhütungsgeräte bleiben eine belastbare Umsatzbasis, was durch die Zulassung von Miudella im Jahr 2025 unterstrichen wird, das nur halb so viel Kupfer wie frühere Intrauterinpessare verwendet und dennoch eine Wirksamkeit von 99 % beibehält.

Miniaturisierte Hysteroskope, wie das 3,1 mm Olympus HYF-XP, ermöglichen einen dilatationsfreien Zugang und öffnen die Hysteroskopie für kleinere Kliniken mit begrenzten Anästhesiemöglichkeiten. Diagnostische Bildgebungssysteme konvergieren hin zu einheitlichen Türmen, die Fluoreszenz, Ultraschall und KI-Analyse integrieren, um den Platzbedarf im Operationssaal zu reduzieren. Das Flüssigkeitsmanagement bleibt unternehmenskritisch, da neue Pumpen mit Echtzeit-Drucküberwachung darauf abzielen, Komplikationen durch Flüssigkeitsüberlastung zu reduzieren. Insgesamt verlagert sich die Produktwahl hin zu multimodalen Plattformen, die Eingriffzeiten verkürzen und den Lagerbestand minimieren, während sie Software-Schnittstellen für zukünftige Analyse-Upgrades einbetten.

Nach Anwendung:

Führungsposition der Laparoskopie durch Ablationswachstum herausgefordertDie Laparoskopie hielt im Jahr 2025 einen Anteil von 37,65 % am Markt für gynäkologische Geräte, gestützt durch ihre breiten Indikationen bei gutartigen und onkologischen Operationen. Roboterunterstützung, Extended-Reality-Führung und artikulierende Instrumente verbessern weiterhin die Ergebnisse der Laparoskopie und halten die Technik an der Spitze komplexer Beckeneingriffe. Dennoch werden Endometriumablationsanwendungen voraussichtlich bis 2031 mit einer CAGR von 9,25 % wachsen, da Leistungserbringer auf minimalinvasive Lösungen für abnormale Uterusblutungen umsteigen. Die hochfrequenzinduzierte Ablation zeigt Potenzial im Management der postpartalen Hämorrhagie und bietet eine schnelle Blutstillung mit geringerer Morbidität als die Hysterektomie.

Die Hysteroskopiezahlen steigen parallel dazu, angetrieben durch die praxisbasierte Einführung und eine verbesserte Patientenverträglichkeit durch kleinere Endoskope und lokale Anästhesie. Die Nutzung von Dilatation und Kürettage geht allmählich zurück, da saugbasierte Evakuierung und Ablation bei Fehlgeburten und starken Blutungen bevorzugt werden. Die Kolposkopie profitiert von KI-gestützter Läsionskartierung, die die diagnostische Ausbeute erhöht, während die Nachfrage nach weiblicher Sterilisation in Märkten, die dauerhafte Verhütung betonen, stabil bleibt. Neue Anwendungen, darunter fertilitätserhaltende Kryotherapien und intrauterine Medikamentenverabreichung, deuten auf zukünftige Umsatzströme hin, die mit regenerativer und präzisionsmedizinischer Paradigmen verbunden sind.

Nach Endnutzer:

Krankenhausdominanz trifft auf Wachstum spezialisierter ZentrenKrankenhäuser kontrollierten 53,20 % der Gesamterlöse im Jahr 2025 aufgrund ihrer Kapazität zur Durchführung hochkomplexer Operationen und zur Beherbergung fortschrittlicher Bildgebungseinheiten. Sie bleiben die primären Käufer integrierter Roboterplattformen und Mehrturm-Visualisierungssysteme. Gynäkologische Fachzentren werden jedoch voraussichtlich bis 2031 mit einer CAGR von 9,98 % wachsen, angetrieben durch Zahleranreize für kostengünstigere ambulante Umgebungen und die Patientenpräferenz für optimierte Versorgungserlebnisse. Diese Zentren optimieren den Durchsatz durch die Standardisierung von Eingriffprotokollen und Investitionen in Einweginstrumente, die den Aufbereitungsaufwand eliminieren.

Ambulante Operationszentren profitieren von weniger strengen regulatorischen Rahmenbedingungen in Nordamerika, die ein breiteres Spektrum gynäkologischer Eingriffe außerhalb von Krankenhäusern erlauben. Fertilitätskliniken, die durch den Trend zur späteren Mutterschaft angetrieben werden, skalieren Labore und Kryolagereinrichtungen und steigern die Nachfrage nach Präzisionsaspirationsnadeln und Hormonüberwachungskits. Forschungsinstitute fungieren weiterhin als frühe Anwender experimenteller Geräte und erproben neue Energiemodalitäten und datengestützte Diagnosewerkzeuge vor der kommerziellen Einführung. Dieser diversifizierte Endnutzermix stabilisiert die Nachfrage über Konjunkturzyklen hinweg und schützt Lieferanten vor Erstattungsvolatilität in einem einzelnen Kanal.

Geografische Analyse

Markt für gynäkologische Geräte in Nordamerika

Nordamerika hielt im Jahr 2025 einen Marktanteil von 41,86 % am Markt für gynäkologische Geräte, gestützt durch ein robustes Erstattungssystem, eine weit verbreitete Akzeptanz der robotergestützten Chirurgie und eine kontinuierliche Erneuerung der Bildgebungsinfrastruktur. Anbieter priorisieren Investitionsprojekte, die Eingriffzeiten verkürzen und eine ambulante Verlagerung ermöglichen, was eine stetige Nachfrage nach KI-gestützter Visualisierung und ergonomisch optimierter Instrumentierung schafft. Strategische Akquisitionen, wie der Kauf von Axonics durch Boston Scientific für 3,7 Milliarden USD, unterstreichen den Appetit der Region auf Neuromodulation und andere wachstumsstarke Angrenzungsbereiche, die das Kerngeschäft chirurgischer Franchises ergänzen.

Markt für gynäkologische Geräte in Europa

Europa bleibt ein wichtiger Markt, obwohl das Wachstum durch den Ressourcenbedarf der MDR-Konformität gedämpft wird. Gesundheitssysteme fördern Wiederverwendungs- und Nachhaltigkeitsinitiativen und lenken die Beschaffung auf Geräte mit validierten Aufbereitungsprotokollen oder recycelbaren Komponenten. Investitionen in die praxisbasierte Hysteroskopie haben sich beschleunigt, unterstützt durch gebündelte Zahlungen, die die tagesklinische Versorgung begünstigen. Europäische Forschungszentren fördern die Zusammenarbeit zwischen Krankenhäusern und Technologieunternehmen und treiben Pilotprogramme für KI-gestützte Kolposkopie und intelligente Tampon-Diagnostik voran.

Markt für gynäkologische Geräte im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird voraussichtlich die schnellste Expansion im Zeitraum 2026–2031 mit einer CAGR von 10,74 % erzielen, da Regierungen erhebliche Ressourcen in Programme zur Müttergesundheit und Krebsfrüherkennung investieren. Steigende verfügbare Einkommen und Urbanisierung verbessern den Zugang zur Privatversorgung, wo die Nachfrage auf minimal-invasive Eingriffe und Fertilitätsdienstleistungen ausgerichtet ist. Lokale Hersteller skalieren, um global wettbewerbsfähig zu werden, unterstützt durch harmonisierte Regulierungswege und exportorientierte Politiken. Telemedizin erweitert die Reichweite von Spezialisten in ländliche Gebiete und steigert die Akzeptanz von tragbarem Ultraschall und Heimüberwachungs-Kits.

Regulatorisches Umfeld

Die Regulierung im Markt für gynäkologische Geräte wird durch risikobasierte Geräteregeln sowie die Aufsicht über Arzneimittel-Medizinprodukt-Kombinationen geprägt. In den Vereinigten Staaten fallen viele gynäkologische Geräte unter 21 CFR Part 884, während Kombinationsprodukte einer Primary Mode of Action (PMOA)-Bestimmung folgen, die ein federführendes FDA-Center (CDRH, CDER oder CBER) zuweist und den Zulassungsweg sowie die Nachmarktverpflichtungen festlegt.

Ein wesentlicher Wendepunkt bei der Compliance ist der Übergang zur FDA Quality Management System Regulation (QMSR), der im Februar 2026 in Kraft tritt und die Erwartungen an das Qualitätssystem aktualisiert, indem ISO 13485:2016 als Referenz aufgenommen wird. Für Kombinationsprodukte umfasst die FDA-Aktivität auch den Entwurf einer Leitlinie vom Juni 2025 zu den Anforderungen an die Unique Device Identifier (UDI) für Kombinationsprodukte, was die Umsetzungserwartungen für gerätebezogene Bestandteile erhöht. In Europa erhöhen die Anforderungen der EU-MDR und die Article-117-Workflows für integrale Arzneimittel-Medizinprodukt-Kombinationen den Fokus auf technische Dokumentation, Nachweise zu den General Safety and Performance Requirements (GSPR) für Gerätekomponenten sowie die Koordination mit Benannten Stellen und der EMA für Zulassungsanträge.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst Komponenten- und Materialeingänge (Optik, Elektronik und chirurgische Metalle für Endoskopie- und Energiesysteme, medizinische Polymere für Katheter und Einwegzubehör) und verläuft dann über Präzisionsfertigung, Montage und Validierung. Für Segmente von Arzneimittel-Medizinprodukt-Kombinationen wie Hormonimplantate und bestimmte Intrauterinsysteme kommen vorgelagerte Aktivitäten wie die API-Produktion und Polymer-Compoundierung hinzu, gefolgt von kontrollierten Dosier- oder Montageschritten und steriler Verpackung. Sowohl in den USA (PMOA) als auch in Europa (EU-MDR sowie Article-117-Erwartungen für integrale Kombinationen) beeinflusst die Klassifizierung Prozesskontrollen, Dokumentation und die Tiefe der Lieferantenqualifizierung.

Nachgelagert erfolgt der Vertrieb über Beschaffungskanäle von Krankenhäusern und ambulanten Einrichtungen, wobei Service, Schulung und Logistik für Verbrauchsmaterialien (Einwegzubehör, Verbrauchsmaterialien für das Flüssigkeitsmanagement und Gerätekitting) zur Lebenszykluswirtschaftlichkeit beitragen. Engpässe betreffen typischerweise die Kapazität der sterilen Fertigung, die Sterilisationsvalidierung und die Zeitpläne für die Neuqualifizierung bei einem Wechsel kritischer Lieferanten sowie den Bedarf an CDMO-Unterstützung für die Reinraummontage und Dokumentation in Programmen für Kombinationsprodukte. Diese Anforderungen fördern Dual-Sourcing-Strategien für sensible Inputs (ausgewählte Polymere, Elektronik und gegebenenfalls APIs) und begünstigen eine frühzeitigere Einbindung von Regulierungsbehörden und Benannten Stellen, um Nacharbeiten während der Einreichungszyklen zu reduzieren.

Wettbewerbslandschaft

Der Markt für gynäkologische Geräte weist eine moderate Konsolidierung auf, da etablierte Unternehmen Akquisitionen nutzen, um differenziertes geistiges Eigentum zu sichern und die geografische Abdeckung zu erweitern. Hologics Übernahme von Gynesonics für USD 350 Millionen erweitert das Behandlungsportfolio für Uterusmyome und sichert zukünftige wiederkehrende Einnahmen aus Einweg-HF-Applikatoren. Der Kauf von Asensus Surgical durch Karl Storz gewährt Zugang zur LUNA-Roboterplattform der nächsten Generation und fügt eine digitale Schnittstelle und Leistungsanalysen zum Endoskopiekern hinzu.

Der technologische Wettbewerb konzentriert sich auf Robotik und KI. Das OTTAVA-System von Johnson & Johnson, das sich derzeit in klinischen Studien in den USA befindet, verwendet vier flache Arme, die sich nahtlos in bestehende Operationssaal-Layouts integrieren, was den Wettbewerbsdruck auf die da-Vinci-Franchise von Intuitive Surgical signalisiert. Kraftrückkopplungsmodule und automatisierte Kameraausrichtung sollen Lernkurven verkürzen und fortgeschrittene Laparoskopie in mittelgroßen Krankenhäusern demokratisieren. Unterdessen erschließen Start-ups im FemTech-Bereich Raum mit vernetzten Verhütungsplattformen und ferngesteuerter Beckenbodentherapie und locken strategische Investoren mit Möglichkeiten zur Datenmonetarisierung.

Die Preisgestaltung steht weiterhin unter Beobachtung, da Zahler die Erstattung an nachgewiesene Ergebnisse knüpfen. Anbieter, die Geräte mit Analysesoftware und Schulungen bündeln, zeigen eine höhere Kundenbindung und Widerstandsfähigkeit gegenüber Kommoditisierung. Die Widerstandsfähigkeit der Lieferkette, die während der jüngsten Halbleiterengpässe deutlich wurde, ist nun ein Kaufkriterium, was Hersteller dazu veranlasst, kritische Komponenten aus mehreren Quellen zu beziehen und in regionale Montagewerke zu investieren. Der Wettbewerb dürfte sich verschärfen, da chinesische und südkoreanische Unternehmen ihre Exporte ausweiten, gestützt durch Kostenvorteile und verbesserte Designfähigkeiten.

Marktführer im Bereich gynäkologische Geräte

Boston Scientific Corporation

Hologic, Inc.

Medtronic PLC

Olympus Corporation

Stryker Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Marktes für gynäkologische Geräte

- Hologic

- Boston Scientific

- Johnson & Johnson

- Medtronic

- The Cooper Companies

- Karl Storz

- Olympus

- Stryker

- Cook Group

- Richard Wolf

- Intuitive Surgical

- B. Braun

- Coloplast

- Beckton Dickinson

- Conmed

- Teleflex

- Minerva Surgical

- Lumenis

Analyse der Unternehmen des Marktes für gynäkologische Geräte lesen

Marktchancen und Zukunftsaussichten

Weiße Flecken sind am deutlichsten dort sichtbar, wo die Verlagerung in den ambulanten Bereich und strengere Sicherheitserwartungen auf Workflow-Schwachstellen treffen. Lösungen für Flüssigkeitsmanagement und -eindämmung stechen hervor, da das Wachstum der ambulanten und büroärztlichen Hysteroskopie die Nachfrage nach integrierten Pumpen, Druckmessung und einfacherer Einrichtung erhöht, während Krankenhäuser validierte Systeme suchen, die die Verfahrensvariabilität und die Belastung durch Kreuzkontamination reduzieren. Auch die Stärkung des Produktportfolios setzt sich fort, etwa mit der FDA-510(k)-Zulassung von Boston Scientific für das Asurys Fluid Management System im März 2026, die Investitionen in verfahrensermöglichende Infrastruktur untermauert, welche gynäkologische Einrichtungen mit höherem Durchsatz unterstützt.

Plattformen für Arzneimittel-Medizinprodukt-Kombinationen und Langzeitverhütung bieten zusätzliche Chancen durch Haltbarkeit, Therapietreue und differenzierte Materialwissenschaft. Im Januar 2026 erhielt Organon die FDA-Zulassung für einen ergänzenden NDA, der die Anwendungsdauer von NEXPLANON von drei auf fünf Jahre verlängert, was zeigt, wie Lebenszyklusverlängerungen Austauschzyklen und Beratungswege in der Verhütungsversorgung neu gestalten können. Dieselbe Richtung zeigt sich in der minimalinvasiven und robotergestützten gynäkologischen Chirurgie, wo Instrumente und digitale Ebenen, die Lernkurven verkürzen und Ergebnisse standardisieren, Raum für Differenzierung schaffen; die Einreichung von FDA-510(k)-Anträgen durch Medtronic im Juni 2026 zur Erweiterung der robotergestützten Hugo-Chirurgie auf gynäkologische Indikationen spiegelt aktive Wettbewerbsinvestitionen in diese Richtung wider. Regulatorische Komplexität bleibt eine Hürde, sodass Programme, die die Bereitschaft des Qualitätssystems (einschließlich des Übergangs zur FDA-QMSR) mit der Einreichungsplanung und der Generierung von Nachweisen für Kombinationsprodukte in Einklang bringen, das Tempo der Kommerzialisierung über Regionen hinweg verbessern können.

Jüngste Branchenentwicklungen im Markt für gynäkologische Geräte

- Juni 2026: Medtronic gab bekannt, dass es 510(k)-Anträge bei der US-FDA eingereicht hat, um die Indikationen für sein robotergestütztes Chirurgiesystem Hugo auf gynäkologische und allgemeinchirurgische Eingriffe zu erweitern. Das Update wies auch auf den Abschluss der Rekrutierung in der klinischen IDE-Studie Embrace Gynecology hin, was die breitere klinische und regulatorische Positionierung für robotergestützte gynäkologische Workflows unterstützt.

- Januar 2025: Hologic schloss die Übernahme von Gynesonics für etwa 350 Millionen USD ab und fügte damit das Sonata-System für die transzervikale Behandlung symptomatischer Uterusmyome hinzu. Der Deal vertiefte Hologics Präsenz im Bereich minimalinvasiver Therapien in der Frauengesundheit und stärkte das Angebot über die Diagnostik hinaus in Richtung verfahrensbasierter Versorgung.

- November 2024: Boston Scientific schloss die Übernahme von Axonics im Wert von 3,7 Milliarden USD ab und expandierte damit in die implantierbare Neuromodulation, die unter anderem bei überaktiver Blase eingesetzt wird. Der Schritt erweiterte Boston Scientifics Portfolio im Bereich Beckengesundheit und fügte eine dauerhafte Implantat-Produktlinie hinzu, die an gynäkologische und urologische Behandlungswege angrenzt.

Markt für gynäkologische Geräte Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst Medizinprodukte, die zur Diagnose, Überwachung oder Behandlung von Erkrankungen des weiblichen Fortpflanzungssystems eingesetzt werden, sowohl im Krankenhaus als auch im ambulanten Bereich, und über den gesamten Versorgungspfad von der Vorsorgeuntersuchung über den Eingriff bis zur Nachsorge.

Ausschlüsse des Geltungsbereichs: Ausgeschlossen sind Pharmazeutika und Hormone, allgemeine chirurgische Verbrauchsmaterialien sowie eigenständige geburtshilfliche Geräte, die nicht primär für gynäkologische Diagnostik oder Eingriffe verwendet werden.

Übersicht der Segmentierung

- Nach Produkttyp (Wert)

- Gynäkologische Endoskopiegeräte

- Hysteroskop

- Resektoskop

- Kolposkop

- Laparoskop

- Endoskopische Bildgebungssysteme

- Endometriumablationsgeräte

- Ballonablationsgeräte

- Hydrothermale Ablationsgeräte

- Hochfrequenzablationsgeräte

- Sonstige Endometriumablationsgeräte

- Verhütungsgeräte

- Temporäre Empfängnisverhütung

- Dauerhafte Empfängnisverhütung

- Diagnostische Bildgebungssysteme

- Flüssigkeitsmanagementsysteme

- Sonstige Produkttypen

- Gynäkologische Endoskopiegeräte

- Nach Anwendung (Wert)

- Laparoskopie

- Hysteroskopie

- Dilatation und Kürettage

- Kolposkopie

- Endometriumablation

- Weibliche Sterilisation

- Sonstige

- Nach Endnutzer (Wert)

- Krankenhäuser

- Gynäkologische Kliniken

- Ambulante Operationszentren

- Fertilitätszentren

- Forschungs- und Hochschulinstitute

- Nach Geografie (Wert)

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche beginnt mit der Fundierung des Nachfragepools und des Verfahrensumfelds anhand öffentlicher Quellen wie der Weltgesundheitsorganisation (WHO), der US Centers for Disease Control and Prevention (US CDC) und nationaler Gesundheitsministerien, die Statistiken zu Frauengesundheit und Screening veröffentlichen. Wir beziehen uns auch auf Quellen wie die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD), die Weltbank sowie Zoll- oder Handelsstatistikportale, um die Richtung der Gesundheitsausgaben, Import-Export-Ströme und regionale Zugangstrends zu verstehen.

Anschließend bauen wir den Kontext für Angebot und Akzeptanz mithilfe von Geschäftsberichten und Einreichungen von Unternehmen, Investorenpräsentationen, Produktliteratur sowie Rückruf- oder Sicherheitsupdates auf, die von Regulierungsbehörden wie der US-FDA veröffentlicht werden. Zur Unterstützung von Konsistenzprüfungen nutzen wir zudem kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Patentdatenbanken und, sofern verfügbar, Ausschreibungsverfolgung, um Produkteinführungen und Ersatzaktivitäten zu erfassen. Die hier aufgeführten Quellen sind beispielhaft, und viele weitere öffentliche Dokumente und Datensätze wurden ebenfalls für die Datenerhebung, Validierung und Klärung geprüft.

Primärinterviews und Umfragen

Die Primärforschung dient dazu, die Erkenntnisse aus der Schreibtischrecherche einem Belastungstest zu unterziehen, insbesondere in Bezug auf Veränderungen im Verfahrensmix, Geräteaustauschzyklen und die Preisentwicklung in Krankenhaussystemen und Kliniken. Wir sprechen mit einer Mischung aus Herstellern, Vertriebspartnern, Klinikern, Beschaffungsteams und Dienstleistern in APAC, EMEA und Amerika, sodass Annahmen sowohl von der Angebots- als auch von der Versorgungsseite hinterfragt werden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 17% | APAC: 47% |

| Mid-Tier: 53% | Funktions-/Bereichsleiter: 23% | EMEA: 30% |

| Kleinere Akteure: 20% | Manager: 60% | Amerika: 23% |

Marktgrößenbestimmung & Prognose

Das Größenmodell basiert auf einer Top-down-Logik, bei der Verfahrensvolumina sowie diagnostizierte oder behandelte Kohorten nach großen Regionen rekonstruiert und dann auf die typische Gerätenutzung pro Verfahren und die erwartete Preisgestaltung abgebildet werden. Sobald der Nachfragepool gebildet ist, wenden wir Anpassungsfaktoren für den Zugang zu minimalinvasiver Versorgung, Verschiebungen des Versorgungsumfelds und ersatzbedingte Käufe an, wo sich die Gesamtzahlen häufig am stärksten verändern.

Um die Ergebnisse praxisnah zu halten, verwendet das Modell einen kleinen Satz nachverfolgbarer Inputs wie Laparoskopie- und Hysteroskopie-Verfahrensaktivität, Nutzung von Screening und diagnostischer Bildgebung, Prävalenz von Erkrankungen wie Myomen und abnormalen Gebärmutterblutungen, die Eingriffe auslösen, den Anteil von Krankenhaus versus Klinik und durchschnittliche Verkaufspreisspannen nach Gerätegruppe (Endoskopie, Ablation, Kontrazeption, Flüssigkeitsmanagement und verwandte Instrumente). Wo lokale Daten dünn sind, werden Annahmen mit Proxy-Indikatoren wie der Richtung der Gesundheitsausgaben und der Verfahrensintensität vergleichbarer Länder gefüllt und anschließend durch Kanalprüfungen und Interviewfeedback verfeinert.

Für die Prognose wird eine Szenarioanalyse verwendet, sodass der Basisfall gegen eine schnellere Einführung minimalinvasiver Techniken, langsamere Kapitalbudgets und Preisdruck durch Beschaffung stresstestet werden kann. Der Prognoseverlauf wird anschließend mittels selektiver Bottom-up-Näherungen plausibilisiert, etwa durch stichprobenartige Durchschnittsverkaufspreise (ASPs) multipliziert mit der impliziten Stückzahlnachfrage sowie Aggregationen von Lieferanten und Vertriebshändlern in einigen Ankerländern, um die Größenordnung zu bestätigen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in Schichten, beginnend mit Kreuzprüfungen zwischen verfahrensbezogenen Nachfragesignalen, Gesamtwerten der Gerätekategorien und regionalen Mustern der Gesundheitsausgaben, bevor die Zahlen finalisiert werden. Ausreißer werden markiert und in einer Analystenprüfung überprüft, die nach Logikbrüchen, ungewöhnlichen Jahr-zu-Jahr-Sprüngen und Währungseffekten sucht, die das Bild verzerren können.

Wenn eine Abweichung nicht anhand veröffentlichter Daten erklärt werden kann, nehmen wir erneut Kontakt zu den relevanten Interviewpartnern auf, überprüfen die Annahme, die die Lücke verursacht hat, und führen das Modell anschließend mit dem aktualisierten Input erneut aus. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn bedeutende Ereignisse eintreten, die Volumina oder Preise verändern können, wie größere Leitlinienänderungen, Rückrufaktivitäten oder umfangreiche Erstattungsänderungen. Vor der Auslieferung wird eine erneute Überprüfung durchgeführt, damit die Kunden die neueste aktualisierte Sicht erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für gynäkologische Geräte mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für gynäkologische Geräte können unterschiedlich aussehen, selbst wenn der Themenname ähnlich ist, da jeder Herausgeber die Abgrenzung auf seine eigene Weise vornimmt und unterschiedliche Preis- und Geografiebehandlungen anwendet. Unterschiede ergeben sich auch daraus, wie verfahrensbezogene Nachfrage in Gerätewert übersetzt wird und wie oft die zugrunde liegenden Annahmen überprüft werden.

Wesentliche Lücken zeigen sich meist darin, was als gynäkologisches Gerät gezählt wird (zum Beispiel, ob breite diagnostische Bildgebungssysteme vollständig einbezogen werden oder nur der gynäkologiespezifische Anwendungsfall), welches Jahr als Basisjahr behandelt wird und wie die Preisgestaltung während des Prognosezeitraums projiziert wird. Der Zeitpunkt der Währungsumrechnung, die Aufteilung zwischen Krankenhäusern und Kliniken sowie der Ansatz zum Wachstum minimalinvasiver Verfahren können die endgültige Zahl ebenfalls erheblich verändern.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 12,08 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 11,38 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und einen längeren Prognosezeitraum, und die Produktkategorien scheinen chirurgische und bildgebende Gruppierungen zu betonen, was verändern kann, was unter Gynäkologie versus allgemeine Versorgungsausrüstung gezählt wird. |

| Forschungsverlag B | 10,09 Mrd. USD (2024) | Verankert den Markt im Jahr 2024 und berichtet über einen breiteren 10-Jahres-Ausblick, was unterschiedliche Preisentwicklungs- und Akzeptanzannahmen für minimalinvasive Verfahren über die Regionen hinweg beinhalten kann. |

Verfahrensaktivitätssignale und Konsistenzprüfungen auf Kategorieebene sorgen dafür, dass Mordor Intelligence an einen klaren behandelten Nachfragepool für Endoskopie, Ablation, Kontrazeption, diagnostische Bildgebung und Flüssigkeitsmanagement gebunden bleibt, was Überzählungen aus angrenzenden Gerätekategorien reduziert. Insgesamt lässt sich die Spanne in der Tabelle hauptsächlich durch die Wahl des Basisjahres, die Abgrenzung des Geltungsbereichs bei Bildgebung und Instrumenten sowie die Art und Weise erklären, wie Preisgestaltung und Akzeptanz in die Prognose fortgeschrieben werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für gynäkologische Geräte?

Die Marktgröße für gynäkologische Geräte erreichte im Jahr 2026 USD 12,08 Milliarden und soll bis 2031 auf USD 17,62 Milliarden wachsen.

Welche Produktkategorie hat den größten Marktanteil?

Gynäkologische Endoskopiegeräte führten im Jahr 2025 mit einem Umsatzanteil von 45,88 %.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich von 2026 bis 2031 eine CAGR von 10,74 % erzielen, die schnellste unter allen Regionen.

Welche Technologietrends verändern den Wettbewerb?

Die Einführung von Robotik mit Kraftrückkopplung, KI-gestützter Bildgebung und vernetzten FemTech-Geräten treibt die Differenzierung der Anbieter voran.

Seite zuletzt aktualisiert am: