Marktgröße und Marktanteil für Hernienreparaturgeräte und -verfahren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

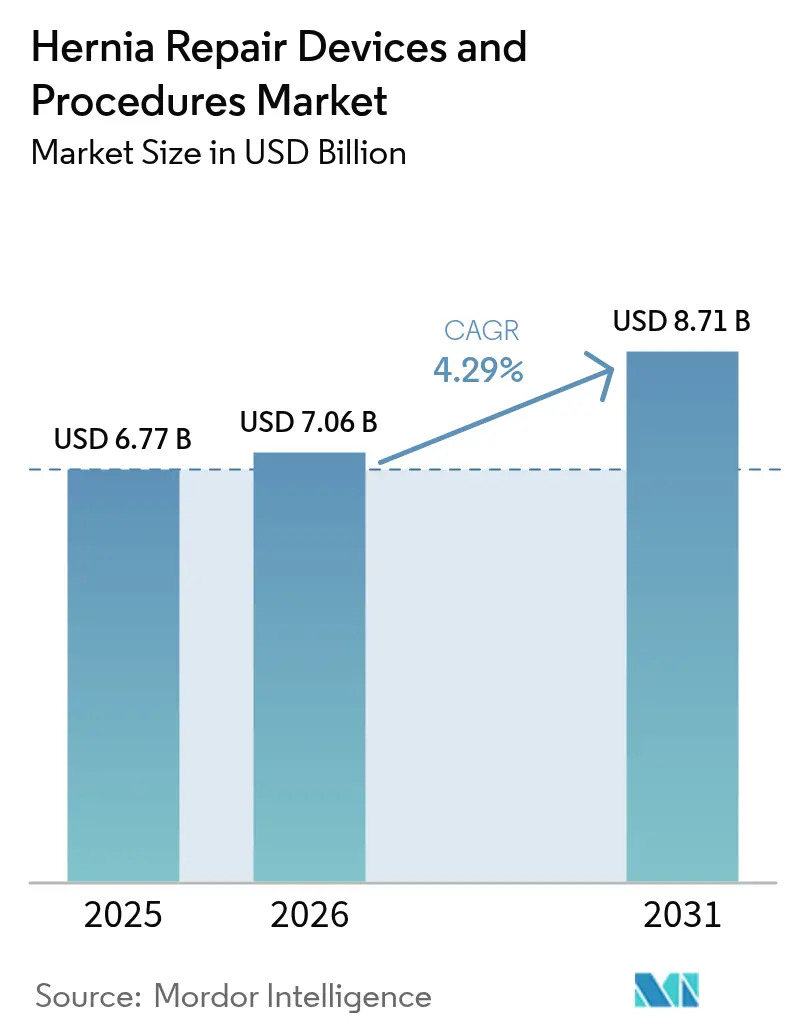

| Marktgröße (2026) | 7.06 Milliarden US-Dollar |

| Marktgröße (2031) | 8.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hernienreparaturgeräte und -verfahren von Mordor Intelligence

Die Marktgröße für Hernienreparaturgeräte und -verfahren wurde im Jahr 2025 auf USD 6,77 Milliarden geschätzt und soll von USD 7,06 Milliarden im Jahr 2026 auf USD 8,71 Milliarden bis 2031 wachsen, bei einer CAGR von 4,29 % während des Prognosezeitraums (2026–2031). Stabiles Wachstum zeichnet sich ab, da das Feld reift, doch kontinuierliche Geräteinnovationen, eine breitere Nutzung ambulanter Operationszentren (ASC) und die Einführung von Robotertechnik halten Verfahrensvolumina und durchschnittliche Verkaufspreise auf einem Aufwärtstrend. Die Nachfrage ist auch an einen erheblichen klinischen Bedarf geknüpft: Mehr als 6,75 Millionen Patienten lebten im Jahr 2021 mit einer Hernie, und die Inzidenz steigt in alternden, zunehmend adipösen Bevölkerungsgruppen. Die Penetration robotergestützter Leistenreparaturen stieg in nur sechs Jahren von 0,8 % auf 24,2 %, während Ventralreparaturen von 0,02 % auf 17,0 % stiegen, was einen entscheidenden technologischen Wandel unterstreicht. Synthetisches Polypropylengeflecht behält seine kostengetriebene Führungsposition, aber biologische und biosynthetische Alternativen skalieren schnell, da Zentren niedrigere Raten chronischer Schmerzen und Infektionen anstreben. Rechtliche Gegenwinds haben begonnen, sich zu lichten – BDs USD 1 Milliarde Vergleich im Oktober 2024 beseitigte eine wesentliche Belastung – und ermöglicht es den Herstellern, in Materialien der nächsten Generation, Fixierungstechnologien und chirurgische Robotik zu reinvestieren.

Wichtigste Erkenntnisse des Berichts

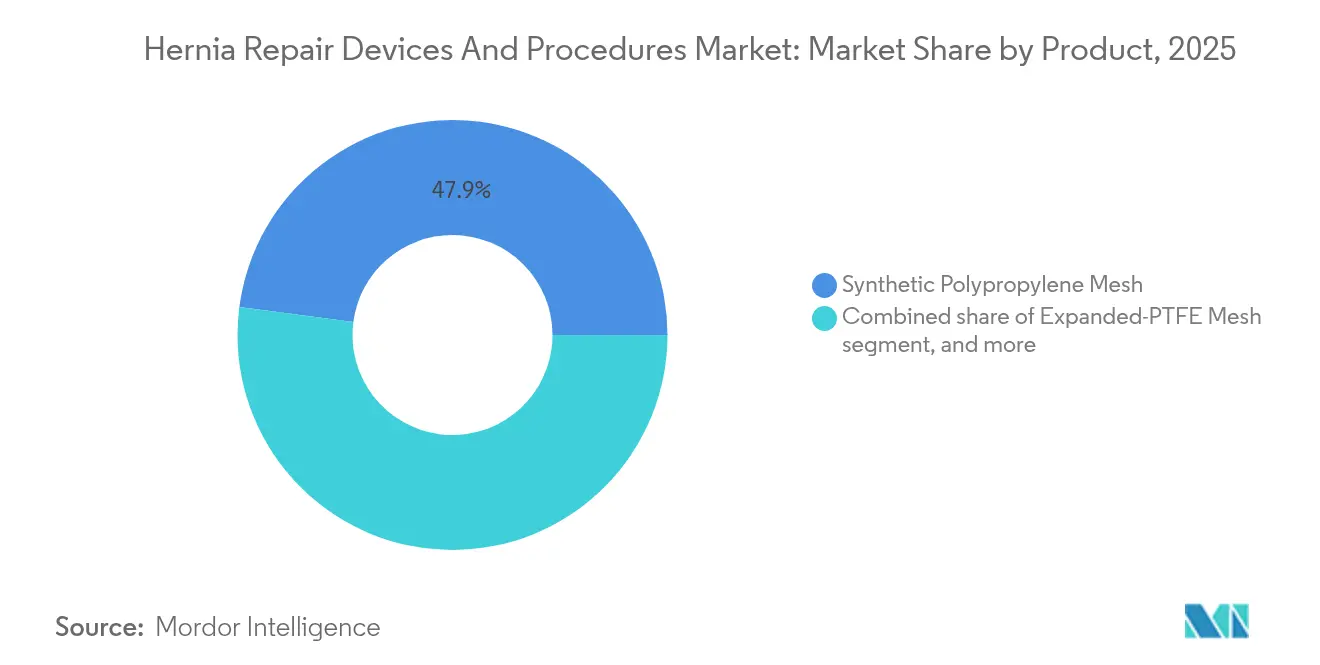

- Nach Produkt führte synthetisches Polypropylengeflecht mit einem Umsatzanteil von 47,92 % im Jahr 2025; biologisches und biosynthetisches Geflecht soll bis 2031 mit einer CAGR von 6,23 % wachsen.

- Nach Verfahren hielt die offene spannungsfreie Reparatur im Jahr 2025 einen Anteil von 42,10 % am Markt für Hernienreparaturgeräte und -verfahren, während die robotergestützte laparoskopische Reparatur mit einer CAGR von 6,55 % bis 2031 das Feld anführt.

- Nach Hernientyp entfielen im Jahr 2025 65,75 % des Anteils auf Leistenreparaturen; Inzisions- und Ventralreparaturen wachsen am schnellsten mit einer CAGR von 6,57 %.

- Nach Material entfielen im Jahr 2025 70,55 % des Anteils auf synthetische Optionen; biologische Materialien steigen mit einer CAGR von 6,90 %.

- Nach Endnutzer dominierten Krankenhäuser im Jahr 2025 mit einem Anteil von 60,70 %, während ASCs aufgrund von Kosten- und Komfortvorteilen mit einer CAGR von 7,72 % wachsen.

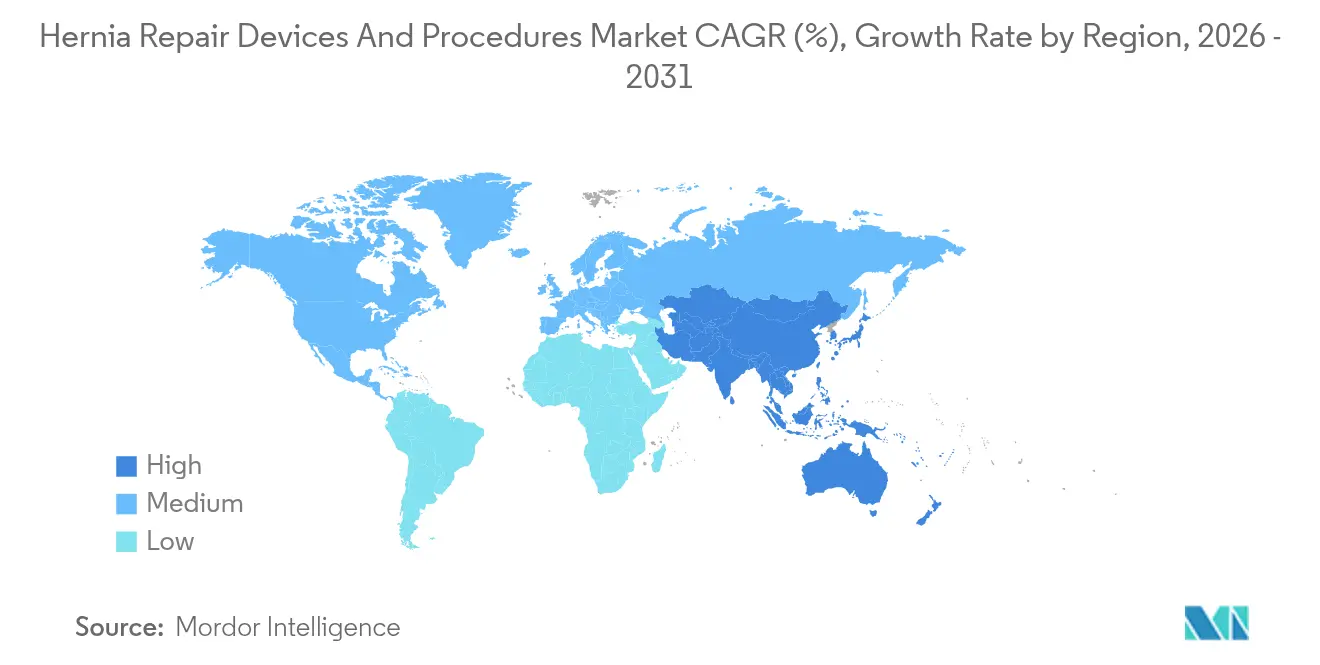

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 39,98 %; Asien-Pazifik schreitet mit einer CAGR von 5,59 % voran, angetrieben durch Infrastrukturverbesserungen und steigende chirurgische Volumina.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Hernienreparaturgeräte und -verfahren

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale chirurgische Hernienbelastung | +1.2% | Weltweit; am höchsten in alternden Märkten | Langfristig (≥ 4 Jahre) |

| Fortschritte bei minimal-invasiven Reparaturtechnologien | +0.8% | Nordamerika und Europa führend; Asien-Pazifik skaliert | Mittelfristig (2–4 Jahre) |

| Ausweitung der Krankenversicherungsdeckung für elektive Hernienoperationen | +0.6% | Vereinigte Staaten, Kanada, Westeuropa | Mittelfristig (2–4 Jahre) |

| Wachsende Einführung von Verbund- und Leichtgewichtsnetzen | +0.4% | Weltweit; zuerst in Premium-Gesundheitssystemen | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Eingriffe in ambulanten Operationszentren | +0.7% | Vereinigte Staaten; Ausbreitung nach Europa | Mittelfristig (2–4 Jahre) |

| Integration von Robotik und KI für verbesserte chirurgische Ergebnisse | +0.5% | Hocheinkommensländer | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale chirurgische Hernienbelastung

Die weltweite Hernieninzidenz steigt, wobei Analysten bis 2050 einen Anstieg der Neuerkrankungen um 19,7 % prognostizieren, da die Bevölkerung altert und die Adipositasraten steigen. Erwachsene über 45 Jahre machen nun den größten Teil der Neudiagnosen aus, und ein Verhältnis von Männern zu Frauen von etwa 7:1 konzentriert die Nachfrage auf Männer. In Ländern mit niedrigem und mittlerem Einkommen wie Indien und China bestehen weiterhin Verfahrensrückstände, was diese Regionen zu erheblichen ungenutzten Volumina positioniert, sobald die chirurgische Kapazität ausgebaut wird. Das schiere epidemiologische Gewicht versorgt den Markt für Hernienreparaturgeräte und -verfahren mit stetigem Basiswachstum.

Fortschritte bei minimal-invasiven Reparaturtechnologien

Robotersysteme und verbesserte laparoskopische Instrumente ermöglichen kleinere Schnitte, weniger postoperative Schmerzen und eine schnellere Rückkehr zur Arbeit. Reale Daten zeigten mediane Konsolenzeiten von 37 Minuten für einseitige robotergestützte Reparaturen und schnelle Lernkurven bei frühen Anwendern. Obwohl die Kapitalkosten hoch bleiben, weitet sich die Kostenträgerdeckung aus, und KI-gestützte Planung soll die Ausbildungszyklen verkürzen. Premium-Netzdesigns, die mit der robotergestützten Lieferung kompatibel sind, erzielen auch höhere durchschnittliche Verkaufspreise, was Umsatzgewinne unterstützt, selbst wenn die Fallvolumina stagnieren.

Ausweitung der Krankenversicherungsdeckung für elektive Hernienoperationen

Medicare führte 2024 eine spezifische Kostenkennzahl für Hernienreparaturen in seinem leistungsbasierten Anreizvergütungssystem ein, die mehr als 1 Million jährliche Eingriffe bei durchschnittlichen Kosten von USD 2.000–2.500 abdeckt. Gleichzeitig verbesserten die CPT-Code-Revisionen von 2023 die Abrechnungsgenauigkeit, und private Versicherer haben begonnen, robotergestützte Techniken zu erstatten, wenn Belege für weniger Wiederaufnahmen vorliegen[1]American College of Surgeons, "2023 CPT-Code-Revisionen für Hernien," facs.org. Erstattungsstabilität motiviert Chirurgen zur Einführung von Premium-Technologien und fördert einen nachhaltigen Geräte- und Netzumsatz.

Wachsende Einführung von Verbund- und Leichtgewichtsnetzen

Poly-4-Hydroxybutyrat, ePTFE-Polypropylen-Hybride und vollständig resorbierbare Biosynthetika versprechen niedrigere chronische Schmerz- und Infektionsraten. BDs Phasix-Netz weist eine dreimal höhere Zugfestigkeit als natives Gewebe auf und wird in 12–18 Monaten absorbiert. Gores SYNECOR bietet eine 2,5-fach stärkere Reparatur und eine Rezidivrate von unter 1 %, was Preisaufschläge untermauert. Chirurgen, die adipöse oder kontaminierte Felder behandeln, reservieren konventionelles schweres Polypropylen zunehmend für kostensensible Fälle.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für biologische und biosynthetische Netze | -0.9% | Weltweit; akut in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Produktrückrufe und Rechtsstreitigkeiten über Netzkomplikationen | -1.1% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten laparoskopischen und robotergestützten Chirurgen | -0.7% | Schwellen- und Niedrigvolumenmärkte | Langfristig (≥ 4 Jahre) |

| Beschaffungsverzögerungen aufgrund von Investitionsbudgetbeschränkungen in Krankenhäusern | -0.4% | Öffentliche und ländliche Krankenhäuser weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für biologische und biosynthetische Netze

Biologische Patches aus Schweinedermis oder Rinderpericardium können 5–10 Mal mehr kosten als Polypropylen, was die Akzeptanz dort einschränkt, wo die Kostenträgerbudgets enger sind. Selbst Biosynthetika wie Gore BIO-A liegen weit über dem Preis schwerer Netze, und verlängerte Operationssaalzeiten verursachen weitere Kosten. Krankenhäuser in Schwellenmärkten greifen daher auf Naht-only- oder einfache Polypropylen-Techniken zurück, was die globalen Adoptionskurven dämpft.

Produktrückrufe und Rechtsstreitigkeiten über Netzkomplikationen

Mehr als 86.000 Berichte über unerwünschte Ereignisse, die seit 2019 eingereicht wurden, veranlassten die FDA, im Juni 2025 einen Entwurf für Kennzeichnungsrichtlinien zu veröffentlichen[2]U.S. FDA, "Entwurf einer Leitlinie für chirurgische Herniennetze," Federal Register, federalregister.gov. Während BDs USD 1 Milliarde Vergleich 38.000 Klagen beigelegt hat, schaffen anhängige Fälle gegen kleinere Lieferanten Vorsicht bei Chirurgen und Beschaffungsteams und drängen einige Einrichtungen zurück zu etablierten, risikoärmeren Produkten. Compliance-Kosten und längere Prozesszeiträume belasten den ROI neuer Produkte kurzfristig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Dominanz synthetischer Netze steht vor biologischer Herausforderung

Synthetisches Polypropylen dominierte im Jahr 2025 mit 47,92 % des Umsatzes und unterstreicht seine etablierte klinische Erfolgsbilanz und budgetfreundliche Preisgestaltung. Die Marktgröße für Hernienreparaturgeräte und -verfahren für synthetische Netze entsprach im vergangenen Jahr fast der Hälfte des gesamten Branchenumsatzes. Leichte, großporige Designs helfen dabei, den Marktanteil zu halten, indem sie postoperative Schmerzen reduzieren. Biologische und biosynthetische Alternativen haben derzeit ein geringeres Volumen, wachsen aber mit einer CAGR von 6,23 %, da infektionsanfällige Ventralfälle Chirurgen zu resorbierbaren oder hybriden Konstrukten drängen.

Das Fixierungssegment modernisiert sich ebenfalls. TELA Bios LIQUIFIX, der erste von der FDA zugelassene flüssige Klebstoff für den internen Herniengebrauch, gewinnt aufgrund seiner gleichmäßigen Verteilung und reduzierten Klebtraumas an Bedeutung. Antimikrobielle Beschichtungen, insbesondere Chlorhexidinfilme, differenzieren Lieferanten auch durch die Reduzierung des Infektionsrisikos gegenüber Gentamicin-imprägnierten Wettbewerbern. Lieferanten, die Netz, Fixierung und Hilfsmittel in Einzelanbieter-Kits kombinieren, stärken ihre Bindung an Einkaufsausschüsse.

Nach Verfahren: Roboterrevolution beschleunigt sich trotz anhaltender offener Chirurgie

Die offene spannungsfreie Lichtenstein-Technik repräsentierte im Jahr 2025 noch immer 42,10 % der Eingriffe, ein Beweis für die Vertrautheit der Chirurgen und die niedrigen Verbrauchsmaterialkosten. Für viele unkomplizierte Leistenfälle behalten Krankenhäuser diesen Ansatz bei, um den Durchsatz zu maximieren und die Kapitalausgaben zu minimieren. Dennoch schreitet die robotergestützte laparoskopische Reparatur mit einer CAGR von 6,55 % voran und gewinnt Anhänger für komplexe bilaterale und ventrale Präsentationen, bei denen Ergonomie und 3D-Visualisierung sich auszahlen.

Der Marktanteil für Hernienreparaturgeräte und -verfahren für Robotersysteme steigt weiter, da die ASC-Investitionen wachsen und Anbieter günstigere Vier-Arm-Modelle einführen. Frühe Rezidivspitzen, die in nordischen Registern gemeldet wurden, scheinen eher mit Lernkurven als mit intrinsischen Technikfehlern zusammenzuhängen. KI-gestütztes Sehen soll diese Kurve abflachen, den Chirurgenpool erweitern und die Volumina von Einweginstrumenten steigern.

Nach Hernientyp: Dominanz der Leistenhernie verdeckt Wachstumschancen bei Ventralhernien

Leistenreparaturen generierten im Jahr 2025 65,75 % des Volumens, unterstützt durch eine klare männliche Krankheitsprädisposition und gut definierte ambulante Behandlungspfade. Die Marktgröße für Hernienreparaturgeräte und -verfahren, die Leistenreparaturen zugeordnet ist, wird bis 2031 stabil bleiben, auch wenn andere Kategorien das Wachstum übertreffen. Inzisions- und Ventralreparaturen steigen mit einer CAGR von 6,57 % aufgrund höherer Raten abdominaler Operationen, Adipositas und besserer Bildgebung, die komplexe Fasziendefekte früher aufdeckt.

Fortschrittliche Netze, die Infektionen widerstehen und große Lücken verstärken, sind speziell für Ventralfälle konzipiert und ermöglichen es Lieferanten, bis zu dreifache durchschnittliche Verkaufspreise im Vergleich zu Leistennetzen zu verlangen. Innovative Ansätze – wie hintere Rektusscheidenlappen zur paraösophagealen Augmentation – zeigen, wie die Technikentwicklung die Nachfrage nach spezialisierten Materialien untermauert.

Nach Material: Synthetische Führungsposition durch biologische Innovation herausgefordert

Synthetische Fasern kontrollierten im Jahr 2025 70,55 % des Anteils aufgrund ihres günstigen Preis-Leistungs-Verhältnisses und der weit verbreiteten Vertrautheit der Chirurgen. Dennoch gewinnen biologische und hybrid-biosynthetische Netze, die mit einer CAGR von 6,90 % wachsen, in kontaminierten Feldern und bei Hochrisikopatienten an Boden. Der Marktanteilsvorteil von Hernienreparaturgeräten und -verfahren für Synthetika wird sich leicht verringern, da die Erstattung die nachgewiesenen infektionsvermeidenden Vorteile von Premium-Alternativen berücksichtigt.

Gore BIO-A beispielsweise zeigte 83 % intakte Reparaturen in komplexen Ventralfällen und kostet dabei weniger als die Hälfte traditioneller Schweinedermis-Patches. Gleichzeitig bewegen sich plättchenreiche Fibrinbarrieren auf den klinischen Einsatz zu und könnten die Kompatibilität synthetischer Netze verbessern und die praktische Lebensdauer günstigerer Implantate verlängern.

Nach Endnutzer: Krankenhausdominanz steht vor Disruption durch ambulante Operationszentren

Krankenhäuser blieben im Jahr 2025 mit einem Anteil von 60,70 % die primäre Kundenbasis, hauptsächlich weil komplexe oder Wiederholungsreparaturen oft multidisziplinäre Unterstützung und Übernachtungsbeobachtung erfordern. Dennoch wachsen ASCs mit einer CAGR von 7,72 %, da die Erstattungsparität sich verbessert und Protokolle eine tagesklinische Entlassung auch bei bilateralen laparoskopischen Fällen ermöglichen.

Mehr als 3.000 US-amerikanische ASCs führen Hernienreparatur nun als Kernleistung auf, und Unternehmen wie Medtronic bieten gebündelte „ASC-geeignete” Robotikpakete mit niedrigeren Kapitalausgaben und nutzungsbasierter Instrumentenpreisgestaltung an. Spezialisierte Hernienzentren – oft im Besitz von Ärzten – entstehen als Überweisungszentren, intensivieren die Einkaufsmacht und fordern integrierte Geräteökosysteme.

Geografische Analyse

Nordamerika generierte im Jahr 2025 39,98 % des globalen Umsatzes, unterstützt durch hohe Verfahrensvolumina, frühe Technologieakzeptanz und breite Krankenversicherungsdeckung. Medicare allein erstattet jährlich mehr als 1 Million Hernienreparaturen, was einem adressierbaren Ausgabenvolumen von USD 2,5 Milliarden für Netze, Fixierung und Instrumente entspricht. Die robotergestützte Penetration bei Leistenreparaturen in den USA erreichte bis 2019 24,2 %, und die neuen Kennzeichnungsrichtlinien der FDA sollen Leistungsansprüche standardisieren und künftige Markteinführungen erleichtern. Kanada und Mexiko tragen durch grenzüberschreitenden Medizintourismus und Infrastrukturverbesserungen zu inkrementellem Wachstum bei.

Europa liegt leicht zurück, profitiert aber von robusten klinischen Registern, die Premium-Geräte mit Langzeitdaten bevorzugen. Deutschland, das Vereinigte Königreich und Frankreich sind frühe Anwender von Leichtgewichts- und biosynthetischen Netzen, während Südeuropa laparoskopische und robotergestützte Volumina erhöht, um die Verweildauer und chronische Schmerzen zu reduzieren. Die europäische Markteinführung von TELA Bios OviTex Inguinal im Jahr 2025 unterstreicht das Distributorinteresse an Lösungen, die für minimal-invasive und robotergestützte Anwendungen optimiert sind. Dennoch erfordert die Erstattungsheterogenität in 27 EU-Staaten, dass Lieferanten Wertdossiers länderspezifisch anpassen.

Asien-Pazifik ist die am schnellsten wachsende Region und schreitet bis 2031 mit einer CAGR von 5,59 % voran. China und Indien führen jeweils mehr als 1 Million Reparaturen jährlich durch, doch die Netznutzung bleibt uneinheitlich, was Spielraum für wirtschaftliche Synthetika und mittelklassige Biosynthetika schafft. Japans reifes Kostenträgersystem unterstützt die Einführung von Robotik, während Australien und Südkorea ambulante Behandlungspfade fördern. Internationale OEMs gehen zunehmend Partnerschaften mit regionalen Distributoren ein, um unterschiedliche regulatorische Zeitpläne und lokale Ausschreibungsverfahren zu navigieren.

Wettbewerbslandschaft

Der Markt für Hernienreparaturgeräte und -verfahren umfasst einen Kern diversifizierter multinationaler Unternehmen sowie eine Gruppe fokussierter Innovatoren. BD leitet nach der Beilegung des Großteils der Netzrechtsstreitigkeiten für USD 1 Milliarde Kapital in vollständig resorbierbare Plattformen und antimikrobielle Designs um. Medtronic integriert sein Netzportfolio mit dem Hugo-RAS-Roboter und zielt auf nahtlose Instrument-Netz-Workflows ab, die den Verfahrensdurchsatz steigern können. Johnson & Johnsons Ethicon-Einheit bleibt ein Volumenführer, aber das Unternehmen erneuert sein Sortiment mit Energiegeräten, die über offene, laparoskopische und robotergestützte Modalitäten hinweg kompatibel sind.

Spezialisten sorgen für zusätzlichen Wettbewerbsdruck. TELA Bio steigerte den Umsatz im dritten Quartal 2024 um 26 %, indem es biologisch verstärktes OviTex als kosteneffektive Alternative zu Schweinedermis positionierte und gleichzeitig die CE-Kennzeichnung für die robotergestützte Anwendung erhielt. W. L. Gore stützt sich auf ePTFE- und biosynthetische Forschung und Entwicklung, um Premium-Durchschnittsverkaufspreise zu sichern. Neue Marktteilnehmer wie Absolutions verfolgen den Durchbruchsstatus für neuartige Verschlusssysteme, die Operationszeiten und Seromraten drastisch reduzieren könnten. Insgesamt gewinnen Anbieter, die Netz, Fixierung, Robotik und Analytik in End-to-End-Lösungen bündeln, bei großen Krankenhaussystemen an Gunst, die eine Standardisierung der Versorgung anstreben.

Marktführer für Hernienreparaturgeräte und -verfahren

Medtronic Plc

Johnson & Johnson (Ethicon)

Becton, Dickinson and Company

B. Braun SE

Cook Medical LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die FDA veröffentlichte einen Entwurf für Kennzeichnungsrichtlinien für Herniennetze, nachdem seit 2019 mehr als 86.000 Berichte über unerwünschte Ereignisse eingegangen waren.

- April 2025: BD erhielt die FDA 510(k)-Zulassung für seinen Nabelhernienpatch und erweiterte damit ein bereits breites Hernienportfolio.

- März 2025: Johnson & Johnson MedTech führte das DUALTO-Energiesystem für Hernien- und andere Weichteilreparaturen ein.

- Januar 2025: TELA Bio begann mit dem europäischen Vertrieb von OviTex Inguinal für robotergestützte und laparoskopische Reparaturen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Laut Mordor Intelligence erfasst der Markt für Hernienreparaturgeräte und -verfahren Umsätze aus chirurgischen Netzen, Fixierungssystemen, Tacks und anderen Einwegzubehörteilen, die bei offenen, laparoskopischen oder robotergestützten Reparaturen von Bauchwandhernien verwendet werden, hauptsächlich inguinale, inzisionale, umbilicale und femorale Defekte. Wir bewerten ausschließlich Erstlieferungen, die jede operative Episode begleiten.

Ausschluss aus dem Geltungsbereich: Systemische Schmerzmedikamente und generische allgemeinchirurgische Instrumente sind nicht Gegenstand dieser Studie.

Segmentierungsübersicht

- Nach Produkt

- Synthetisches Polypropylengeflecht

- Expandiertes PTFE-Netz

- Leichtes großporiges Netz

- Biologisches/biosynthetisches Netz

- Chirurgische und endoskopische Instrumente

- Fixierungsgeräte (Tacker, Nähte, Klebstoffe)

- Nach Verfahren

- Offene Spannungsreparatur

- Offene spannungsfreie Reparatur (Lichtenstein)

- Laparoskopische intraperitoneale Onlay-Netz-Technik (IPOM)

- Robotergestützte laparoskopische Reparatur

- Nach Hernientyp

- Leistenhernie

- Inzisions-/Ventralhernie

- Nabelhernie

- Schenkelhernie und andere Hernien

- Nach Material

- Synthetisch

- Biologisch

- Hybrid-biosynthetisch

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren (ASCs)

- Spezialisierte Hernienkliniken

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben mit Allgemeinchirurgen, bariatrischen Spezialisten und Beschaffungsverantwortlichen in Krankenhäusern in Nordamerika, Europa, Asien-Pazifik und Lateinamerika gesprochen; ihre Erkenntnisse bestätigten die Netzpenetration, die Preisstreuung und den raschen Wandel hin zu minimalinvasiven und robotergestützten Techniken. Die Interviews füllten zudem Lücken auf Länderebene, wo öffentliche Daten spärlich waren.

Desk Research

Unsere Analysten begannen mit öffentlichen Datenquellen wie dem WHO Global Health Observatory, Eurostat-Krankenhausentlassungen, FDA 510(k)-Zusammenfassungen und UN Comtrade-Netzimportcodes der United Nations, die Verfahrensvolumina und Handelsströme abbilden. Die Ergebnisse wurden durch begutachtete Fachzeitschriften, klinische Studienregister, 10-K-Einreichungen und Verbandsbriefings angereichert und anschließend in kostenpflichtigen Portalen wie D&B Hoovers und Dow Jones Factiva gegengeprüft, um Anomalien zu identifizieren und regionale Aufteilungen zu verfeinern. Diese Quellen veranschaulichen die herangezogenen Referenzen, ohne sie zu erschöpfen.

Marktgröße & Prognose

Das Modell beginnt mit einem Top-down-Neuaufbau der jährlichen Reparaturvolumina, die aus stationären und ambulanten Codesätzen abgeleitet und durch interviewvalidierte Netz- und Fixierungsquoten gefiltert werden. Ausgewählte Bottom-up-Lieferantenzusammenführungen sowie stichprobenartige ASP × Volumen-Prüfungen verfeinern die Gesamtwerte. Zu den wesentlichen Treibern zählen Adipositasprävalenz, Rückstände bei elektiven Eingriffen, alternde Bevölkerungsstrukturen, Preiserosion und behördliche Zulassungen; diese Faktoren fließen in eine multivariate Regression ein, die mit einer Szenarioanalyse kombiniert wird, um die Ergebnisse für 2025–2030 zu projizieren.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine mehrstufige Analysten-Überprüfung, bei der die Resultate mit historischen Reihen und externen Benchmarks verglichen werden; Quellen werden erneut kontaktiert, wenn Abweichungen voreingestellte Schwellenwerte überschreiten. Berichte werden alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen bei Rückrufen, Erstattungsänderungen oder Leitlinienänderungen.

Warum unsere Ausgangsbasis für Hernienreparaturgeräte und -verfahren Verlässlichkeit bietet

Veröffentlichte Werte weichen häufig voneinander ab, da Unternehmen unterschiedliche Produktkörbe, Preisstaffeln und Aktualisierungsrhythmen anwenden.

Wesentliche Lücken hängen davon ab, ob biologische Netzprämien mit synthetischen Durchschnittswerten vermischt werden, ob ambulante Kits und robotergestützte Einwegartikel einbezogen sind und wie Währungs- und ASP-Eskalatoren durch Ländermixe laufen. Mordor Intelligence verankert sein Basisjahr an verifizierten Verfahrensansprüchen aus 2024 und schließt Wiederaufbereitungsdienstleistungen aus, die einige Studien hinzufügen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 6,77 Mrd. | Mordor Intelligence | - |

| USD 6,93 Mrd. | Global Consultancy A | Beinhaltet robotergestützte Einwegartikel und pädiatrische Patches |

| USD 6,48 Mrd. | Regional Consultancy B | Eskaliert Netz-ASP ohne Ländergewichtung |

| USD 5,64 Mrd. | Trade Journal C | Lässt Fixierungsumsätze in ambulanten Zentren aus |

Diese Gegenüberstellungen zeigen, dass Mordors disziplinierte Variablenauswahl und der jährliche Aktualisierungsrhythmus, sobald Umfang und Preisfilter übereinstimmen, eine ausgewogene, transparente Ausgangsbasis liefern, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Hernienreparaturgeräte und -verfahren?

Der Markt wird im Jahr 2026 auf USD 7,06 Milliarden geschätzt und soll bis 2031 USD 8,71 Milliarden erreichen.

Welcher Produkttyp führt den Markt an?

Synthetisches Polypropylengeflecht hält mit einem Umsatzanteil von 47,92 % im Jahr 2025 die Spitzenposition.

Wie schnell wachsen robotergestützte Hernienreparaturen?

Robotergestützte laparoskopische Reparaturen wachsen bis 2031 mit einer CAGR von 6,55 % und sind damit das schnellste Wachstum unter den Verfahrenstypen.

Warum gewinnen ambulante Operationszentren Marktanteile?

Erhöhungen der Medicare-Vergütung, tagesklinische Entlassungsprotokolle und niedrigere Einrichtungsgebühren treiben die ASC-Volumina an und unterstützen eine CAGR von 7,72 %.

Welche Region wächst am schnellsten?

Asien-Pazifik schreitet mit einer CAGR von 5,59 % voran, dank Infrastrukturinvestitionen und steigender chirurgischer Kapazität in China, Indien und Japan.

Welche Auswirkungen hatte BDs Rechtsstreitbeilegung auf den Markt?

Der USD 1 Milliarde Vergleich löste die meisten Netzrechtsstreitigkeiten, reduzierte die regulatorische Unsicherheit und ermöglichte es BD und Wettbewerbern, sich wieder auf Produktinnovationen zu konzentrieren.

Seite zuletzt aktualisiert am: