Marktgröße und Marktanteil für laparoskopische gynäkologische Eingriffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

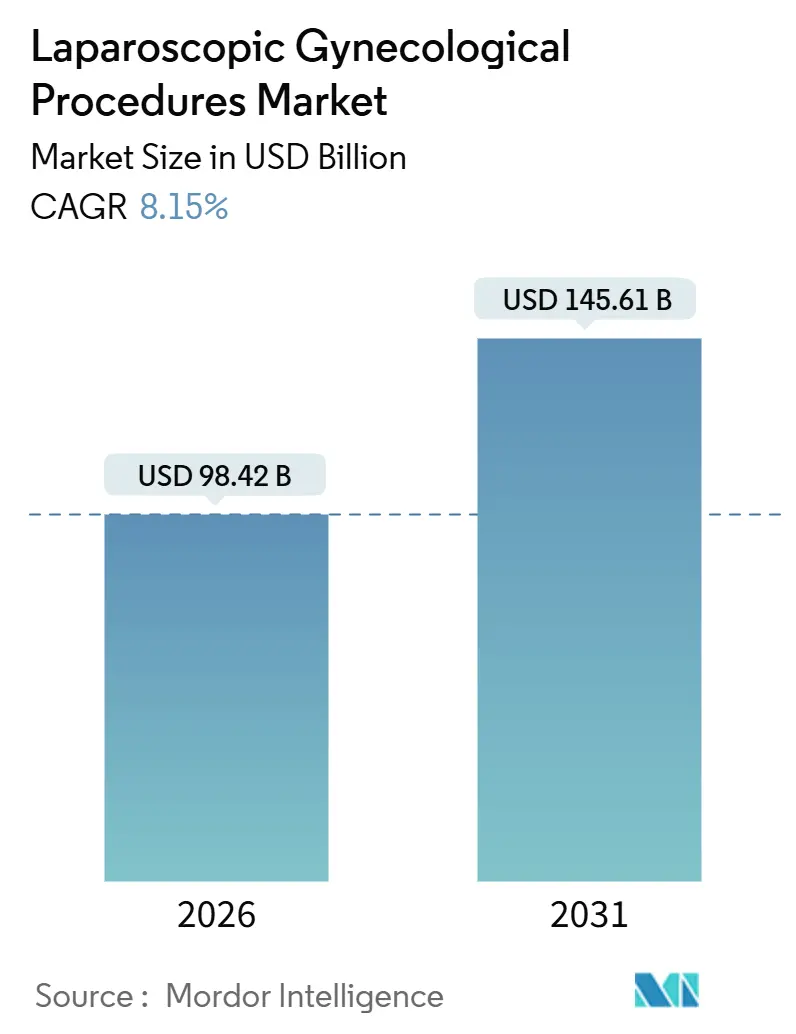

| Marktgröße (2026) | 98.42 Milliarden US-Dollar |

| Marktgröße (2031) | 145.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.15% CAGR |

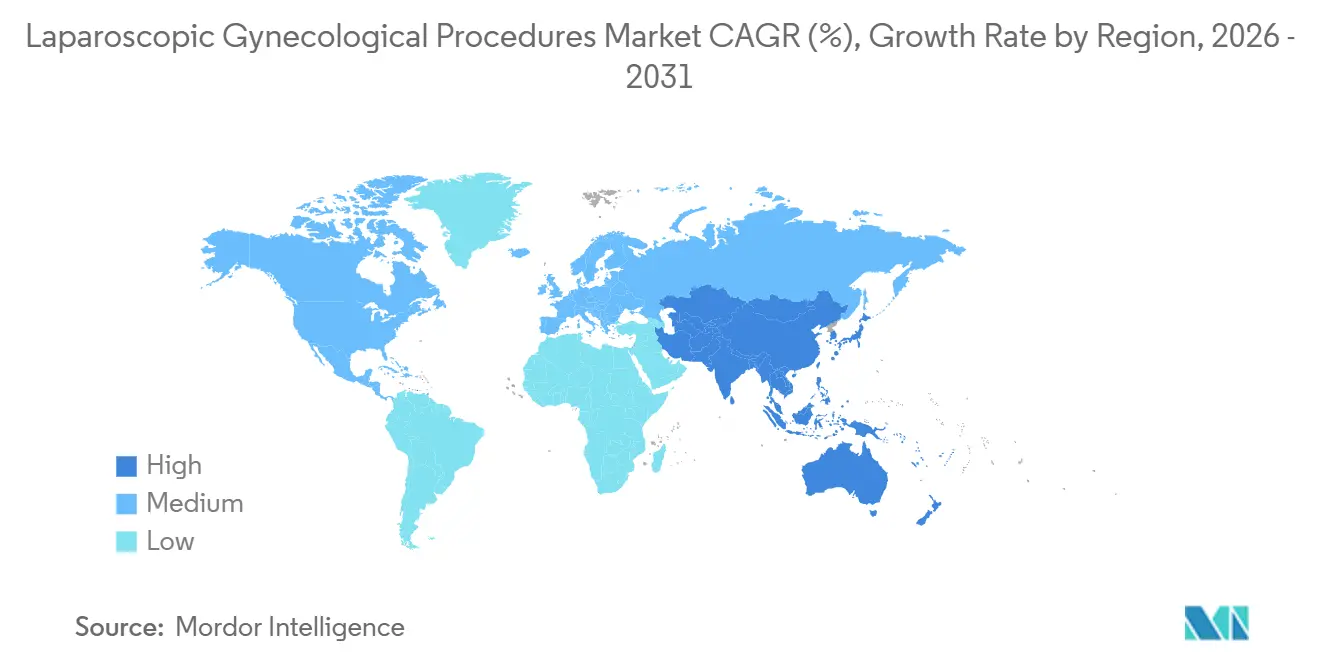

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

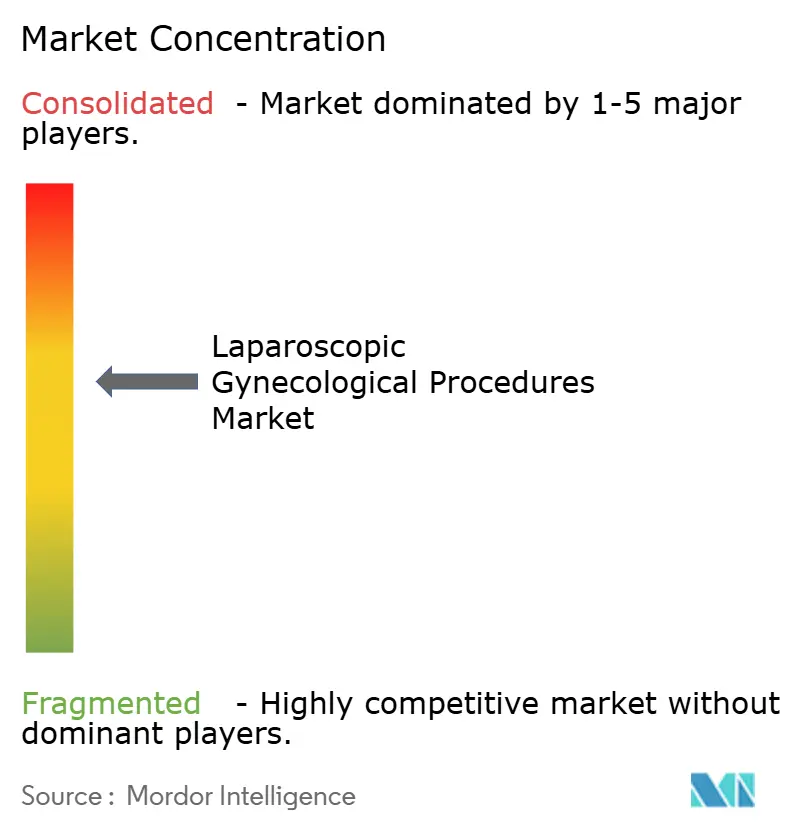

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für laparoskopische gynäkologische Eingriffe von Mordor Intelligence

Die Marktgröße für laparoskopische gynäkologische Eingriffe wird im Jahr 2026 auf 98,42 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 8,15 % während des Prognosezeitraums (2026–2031) 145,61 Milliarden USD erreichen.

Plattformfortschritte, die Lernkurven verkürzen, Reformen am Versorgungsort, die eine Entlassung am selben Tag belohnen, sowie die Nachfrage der Patienten nach schnellerer Genesung verankern diese Expansion. Ambulante Operationszentren ziehen Fallvolumen an, das einst an mehrtägige stationäre Aufenthalte gebunden war, während KI-gestützte Bildgebung und Energiegeräte die Operationszeit und den Blutverlust reduzieren. Versicherer bündeln nun Versorgungsepisoden und lenken Mitglieder zu hochvolumigen Teams, die vorhersehbare Ergebnisse liefern. Roboter mit kraftsensitiven Instrumenten, vNOTES-Techniken, die sichtbare Narben vermeiden, und registrierungsgestützte Qualitätsmetriken verstärken gemeinsam den Wandel von offener zu minimalinvasiver Praxis.

Wichtigste Erkenntnisse des Berichts

- Nach Eingriff entfiel auf die laparoskopische Hysterektomie im Jahr 2025 ein Marktanteil von 69,55 % am Markt für laparoskopische gynäkologische Eingriffe, und die endometriale Exzision verzeichnet bis 2031 eine CAGR von 10,25 %.

- Nach Versorgungsmodus hielten stationäre Einrichtungen im Jahr 2025 einen Umsatzanteil von 55,53 %, während ambulante Operationszentren mit einer CAGR von 12,85 % bis 2031 expandieren.

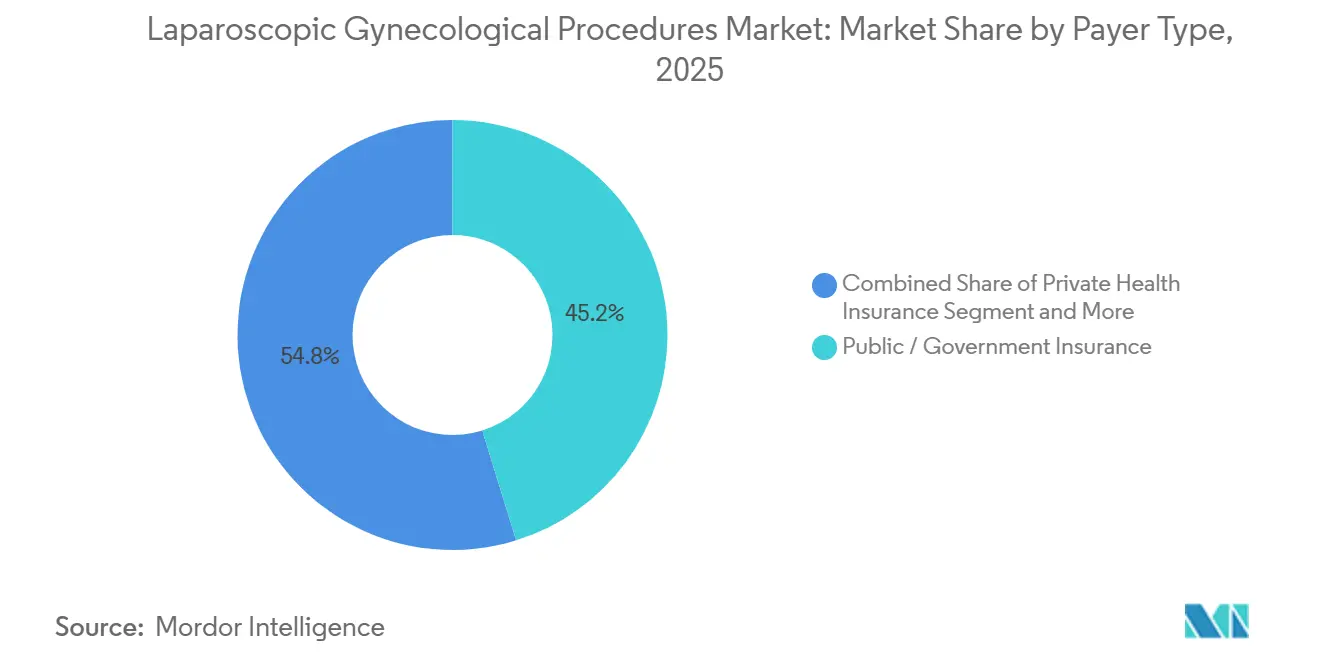

- Nach Kostenträgertyp trugen öffentliche Programme im Jahr 2025 45,23 % des Umsatzes bei, und private Versicherungen weisen über den Prognosezeitraum eine CAGR von 11,15 % auf.

- Nach Geografie erwirtschaftete Nordamerika im Jahr 2025 42,15 % des Wertes, und der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 10,51 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für laparoskopische gynäkologische Eingriffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Präferenz für minimalinvasive Chirurgie | +2.1% | Global, am stärksten in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Technologische Sprünge in Optik, Energie und Robotik | +1.8% | Nordamerika, Europa, städtische Zentren im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Zunehmende Prävalenz von Myomen und Endometriose | +1.5% | Global, erhöht im asiatisch-pazifischen Raum und in Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Wirtschaftlichkeit der Tagesoperationen in ambulanten Operationszentren verändert den Eingriffsmix | +1.3% | Nordamerika, Westeuropa, Australien | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte digitale Operationssäle | +0.9% | Nordamerika, ausgewählte europäische Zentren | Mittelfristig (2–4 Jahre) |

| vNOTES-Einführung | +0.6% | Europa und aufkommend in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Präferenz für minimalinvasive Chirurgie

Die Erwartungen der Patienten an kürzere Genesungszeiten und kleinere Narben lenken die Nachfrage weiterhin in Richtung Laparoskopie und Robotik. Eine JAMA Surgery-Studie aus dem Jahr 2024 zeigte, dass Frauen nach laparoskopischer Hysterektomie 18 Tage früher zur normalen Aktivität zurückkehrten als nach offener Chirurgie. Soziale Medien verstärken diese Berichte und fördern Überweisungsverschiebungen hin zu Chirurgen, die minimalinvasive Qualifikationen bewerben. Aktualisierte Leitlinien des ACOG aus dem Jahr 2024 empfehlen die laparoskopische Hysterektomie als Erstlinienbehandlung, wann immer dies möglich ist, was den Trend stärkt. Städtische Zentren mit Roboterkapazität nehmen komplexe Fälle auf, während kleinere Krankenhäuser mit Volumenschwellen zu kämpfen haben, die sie kaum erfüllen können. Diese Divergenz unterstreicht, warum sich der Markt für laparoskopische gynäkologische Eingriffe weiterhin in Einrichtungen mit hohem Durchsatz konzentriert.

Technologische Sprünge in Optik, Energie und Robotik

Die FDA-Zulassung des da Vinci 5-Systems im März 2024 führte kraftsensitive Instrumente ein, die haptische Rückmeldungen wiederherstellen und unbeabsichtigte Gewebeschäden reduzieren. Eine Metaanalyse in Surgical Endoscopy aus dem Jahr 2024 berichtete von einer mittleren Zeitersparnis von 13,67 Minuten, wenn 3D-Kameras 2D-Endoskope ersetzten. Fortschrittliche Energieplattformen können Gefäße nun in einer Bewegung versiegeln und durchtrennen, was den Instrumentenwechsel reduziert. Medtronics Hugo-Studie, die im Oktober 2025 gestartet wurde, zielt auf einen Listenpreisrabatt von 30 % gegenüber etablierten Anbietern ab und fordert Krankenhäuser heraus, ihre Kapitalbudgets zu überdenken. Der Einspaltroboter OTTAVA von Johnson & Johnson reduziert zudem die Platzbeschränkungen, ein wesentliches Adoptionshindernis in älteren Operationssaalsuiten. Diese Veränderungen vergrößern den Markt für laparoskopische gynäkologische Eingriffe, indem technische und kostenbezogene Hürden beseitigt werden.

Zunehmende Prävalenz von Myomen und Endometriose

Fertility and Sterility schätzte im Jahr 2024, dass Endometriose nun etwa 10 % der Frauen im reproduktiven Alter betrifft – ein Anstieg gegenüber früheren Schätzungen –, ein Muster, das mit verzögerter Mutterschaft und verbesserten Bildgebungsmodalitäten zusammenhängt. Myome bleiben weit verbreitet, und wenn die medikamentöse Therapie versagt, folgt eine Operation. Exzisionsansätze übertreffen die Ablation bei der langfristigen Krankheitskontrolle und fördern die Nachfrage nach präzisen laparoskopischen Techniken. Der Aktionsplan der WHO aus dem Jahr 2024 fordert einen breiteren chirurgischen Zugang in ressourcenarmen Regionen, was das globale Eingriffvolumen erhöht. Der asiatisch-pazifische Raum verzeichnet die steilste Fallwachstumskurve, was die regionale Expansion im Markt für laparoskopische gynäkologische Eingriffe begünstigt.

Wirtschaftlichkeit der Tagesoperationen in ambulanten Operationszentren verändert den Eingriffsmix

CMS nahm die laparoskopische Hysterektomie im Januar 2024 in die Liste der erstattungsfähigen Eingriffe für ambulante Operationszentren auf und erschloss damit sofort einen Einrichtungsgebührenvorteil von 20–30 % gegenüber ambulanten Krankenhausabteilungen[1]Centers for Medicare & Medicaid Services, "CMS-Aktualisierungen der Liste der erstattungsfähigen Eingriffe für ambulante Operationszentren," CMS, cms.gov. UnitedHealthcare und Anthem verschärften die Vorabgenehmigung für stationäre Aufenthalte und beschleunigten die Migration zu Tageseinrichtungen. Health Affairs berichtete, dass die Entlassungsraten am selben Tag im Rahmen von ERAS-Pfaden von 42 % im Jahr 2023 auf 61 % im Jahr 2025 gestiegen sind. Kapitalbeteiligungen ziehen hochvolumige Chirurgen zu ambulanten Operationszentrumsgruppen, wodurch Anreize rund um Effizienz ausgerichtet werden. Obwohl ländliche Gebiete aufgrund begrenzter Einrichtungsdichte zurückbleiben, zeigen städtische Märkte eine rasche Marktanteilsgewinnung, was die wirtschaftliche Grundlage des Marktes für laparoskopische gynäkologische Eingriffe vertieft.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Episodenkosten und Erstattungsvariabilität | -1.2% | Global, am akutesten in den Vereinigten Staaten und in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Globaler Mangel an MIS-ausgebildeten gynäkologischen Chirurgen | -0.9% | Subsahara-Afrika, Südasien, ländliches Nordamerika | Langfristig (≥ 4 Jahre) |

| Regulatorischer Gegenwind bei der eingeschlossenen Morzellation | -0.6% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsprüfung bei Einwegverbrauchsmaterialien | -0.4% | Europa und ausgewählte US-amerikanische Gesundheitssysteme | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Episodenkosten und Erstattungsvariabilität

Robotergestützte Eingriffe verursachen im Vergleich zur Standard-Laparoskopie zusätzliche Kosten von 2.000–3.500 USD für Einwegartikel und Abschreibungen, was die Margen schmälert, sofern Chirurgen nicht mehr als 50 Eingriffe jährlich durchführen – eine Schwelle, die viele nicht erreichen. Medicare kürzte 2024 die Chirurgenhonorare für laparoskopische Hysterektomie um 3,2 %, und kommerzielle Kostenträger knüpfen die Erstattung an Wiederaufnahmekennzahlen, wodurch das Risiko auf die Leistungserbringer verlagert wird. In Indien erstattet Ayushman Bharat für die laparoskopische Hysterektomie lediglich 18.000 INR (215 USD), was deutlich unter den Kosten liegt und die Beteiligung entmutigt. Solche Diskrepanzen erschweren die Kapitalplanung und verlangsamen die Einführung in kostenempfindlichen Regionen, was einen Abwärtsdruck auf die CAGR des Marktes für laparoskopische gynäkologische Eingriffe ausübt.

Globaler Mangel an MIS-ausgebildeten gynäkologischen Chirurgen

Die AAGL berichtete im Jahr 2024, dass nur 38 % der US-amerikanischen Weiterbildungsprogramme minimalinvasive Fellowships anbieten, und die Pensionierung offen operierter Senioren vergrößert die Lücke. Eine Lancet Global Health-Umfrage aus dem Jahr 2025 ergab, dass 14 Länder in Subsahara-Afrika keinen einzigen fellowship-ausgebildeten laparoskopischen gynäkologischen Chirurgen haben. Simulationslabore und Tele-Proctoring helfen, aber Bandbreiten- und Finanzierungslücken bestehen fort. Die Lernkurve für die robotergestützte Hysterektomie umfasst 20–40 Eingriffe, was Ärzte in der Mitte ihrer Karriere abschreckt, die kurzfristige Produktivitätsverluste befürchten. Knappes Fachpersonal schränkt die geografische Ausbreitung ein und dämpft das Wachstum des Marktes für laparoskopische gynäkologische Eingriffe in unterversorgten Regionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Eingriff: Dominanz der Hysterektomie trifft auf Dynamik der Exzision

Die laparoskopische Hysterektomie entsprach im Jahr 2025 einem Marktanteil von 69,55 % am Markt für laparoskopische gynäkologische Eingriffe als häufigste größere Operation bei Frauen über 40. Diese Dominanz spiegelt die definitive Behandlung von Myomen, Adenomyose und abnormalen Blutungen wider. Die Myomektomie adressiert den Erhalt der Fruchtbarkeit, erfordert jedoch mehrschichtige Nähte und sorgfältige Gewebeentnahme. Die Kolpopexie korrigiert einen Prolaps durch Verankerung der Vaginalmanschette am Sakralpromontorium und hat nach den Einschränkungen für transvaginale Netze wieder an Bedeutung gewonnen. Die diagnostische Laparoskopie wird nun mit der Therapie kombiniert, was ihren eigenständigen Beitrag verringert.

Die laparoskopische endometriale Exzision soll bis 2031 mit einer CAGR von 10,25 % wachsen – dem höchsten Wert unter den Eingriffstypen – und die Marktgröße für laparoskopische gynäkologische Eingriffe in dieser Nische deutlich steigern. Randomisierte Daten aus dem Jahr 2024 zeigten, dass die Exzision die Fünf-Jahres-Reoperationsrate im Vergleich zur Ablation halbiert, ein Befund, der bei wertorientierten Versicherern Anklang findet. Die Adnexalchirurgie profitiert von opportunistischen Salpingektomieprotokollen, die das Ovarialkarzinomrisiko reduzieren und 2024 von der SGO befürwortet wurden[2]Society of Gynecologic Oncology, "Leitlinien zur opportunistischen Salpingektomie," SGO, sgo.org. Neue gebogene Gefäßversiegelungsinstrumente, die Ende 2024 von der FDA zugelassen wurden, erweitern die Reichweite robotergestützter Plattformen bei komplexen Eingriffen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Versorgungsmodus: Anstieg der ambulanten Operationszentren verändert den stationären Mix

Stationäre Einrichtungen behielten im Jahr 2025 55,53 % des Volumens, hauptsächlich für Hochrisikopatienten mit Adipositas oder Koagulopathie. Ambulante Krankenhauseinheiten bieten eine Beobachtung von unter 23 Stunden und behandeln mittlere Schweregrade. Ambulante Operationszentren, die mit einer CAGR von 12,85 % expandieren, profitieren von CMS-Politikänderungen und der Steuerung durch Kostenträger, was die Gesamtmarktgröße für laparoskopische gynäkologische Eingriffe im ambulanten Bereich steigert.

Robotersysteme ermöglichen komplexe Hysterektomien in ambulanten Operationszentrumssuiten und senken die technische Schwelle für die Entlassung am selben Tag. Eine Studie in Obstetrics & Gynecology aus dem Jahr 2025 dokumentierte eine ungeplante Aufnahmerate von 2,1 % nach robotergestützter Hysterektomie in ambulanten Operationszentren, vergleichbar mit ambulanten Krankenhausbenchmarks. Versicherer verlangen Nachweise der medizinischen Notwendigkeit – BMI > 40, ausgedehnte Verwachsungen – bevor sie stationäre Versorgung genehmigen, was den Schwung der ambulanten Operationszentren im Markt für laparoskopische gynäkologische Eingriffe verstärkt.

Nach Kostenträgertyp: Private Versicherung übertrifft öffentliche Programme

Die öffentliche Versicherung, angeführt von Medicare, trug im Jahr 2025 45,23 % des Umsatzes bei. Die Rolle von Medicaid variiert je nach Bundesstaat, wobei Regionen ohne Erweiterung zusätzliche Vorabgenehmigungen vorschreiben. Private Versicherungsträger wachsen mit einer CAGR von 11,15 % und fördern Exzellenznetzwerke, die die Marktgröße für laparoskopische gynäkologische Eingriffe in gebündelte Episoden einbetten. Hochselbstbehaltspläne setzen Patienten realen Preisen aus und veranlassen die Migration zu kostengünstigeren ambulanten Operationszentren.

Walmart legte 2024 einen Referenzpreis von 12.000 USD für die laparoskopische Hysterektomie fest und schuf damit einen nationalen Benchmark für selbstversicherte Arbeitgeber. Medicare Advantage-Pläne testen 90-tägige gebündelte Zahlungen, die Bildgebung, Operation und Genesung abdecken und Anreize für Ärzte, Einrichtungen und Rehabilitation aufeinander abstimmen. Diese Experimente beschleunigen die Effizienz und prägen das Kaufverhalten im gesamten Markt für laparoskopische gynäkologische Eingriffe.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 42,15 % des Umsatzes, unterstützt durch 4.565 installierte da Vinci-Systeme und ausgereifte ERAS-Pfade, die eine Entlassung am selben Tag für 61 % der laparoskopischen Hysterektomien ermöglichten. Kanada erprobt robotergestützte Zentren, bei denen mehrere Krankenhäuser Plattformen teilen, um Kapitalbudgets zu strecken, und Mexikos Privatsektor wirbt mit Preisen, die 40–60 % unter den inländischen Tarifen liegen, um US-amerikanische Medizintouristen anzuziehen.

Der asiatisch-pazifische Raum wird bis 2031 eine CAGR von 10,51 % verzeichnen – die schnellste unter allen Regionen. Chinas provinzielle Qualitätsregister, die 2025 eingeführt wurden, benchmarken Ergebnisse und belohnen die Einführung minimalinvasiver Verfahren. Indische Krankenhausgruppen wie Apollo und Fortis berichteten im Jahr 2025 von einem Anstieg des robotergestützten gynäkologischen Eingriffvolumens um 38 % und unterstreichen damit die Nachfrage der städtischen Mittelschicht. Japan erweiterte 2024 die Erstattung für die laparoskopische Kolpopexie, während Australien im September 2025 den Hugo-Roboter zuließ und damit Preiswettbewerb einführte.

Europa navigiert durch die Medizinprodukteverordnung, die im Mai 2024 vollständig in Kraft trat und die Anforderungen an die Marktüberwachung erhöhte. Deutschland und das Vereinigte Königreich führen bei der Roboterinstallation, wobei NHS England 150 Millionen GBP bereitgestellt hat, um bis 2027 30 weitere Krankenhäuser auszustatten. Die französische Gesundheitsbehörde bevorzugt nun die laparoskopische gegenüber der vaginalen Hysterektomie bei Frauen mit vorherigen Kaiserschnitten und verweist auf geringere Blasenverletzungen. Italien und Spanien sind mit Budgetbeschränkungen konfrontiert, aber Lehrzentren in Mailand und Barcelona fördern vNOTES, um die Geräteausgaben zu reduzieren.

Der Nahe Osten investiert im Rahmen von Vision 2030 und stellt 2 Milliarden SAR bereit, um die minimalinvasive Kapazität in Saudi-Arabien auszubauen[3]Saudi Vision 2030, "Investitionszuweisung im Gesundheitssektor," Regierung Saudi-Arabiens, vision2030.gov.sa. Der südafrikanische Privatsektor entspricht westlichen Standards, doch öffentliche Krankenhäuser kämpfen mit Gerätemangel. Die Chirurgenlücke in Subsahara-Afrika, die durch eine Lancet-Umfrage aus dem Jahr 2025 hervorgehoben wurde, schränkt die Einführung trotz steigender Krankheitslast ein. Südamerika wird von Brasiliens öffentlichem SUS-System angeführt, aber Argentiniens Kapitalbeschränkungen haben seit 2024 neue Roboterkäufe gestoppt.

Wettbewerbslandschaft

Der Wettbewerb im Markt für laparoskopische gynäkologische Eingriffe konzentriert sich auf Technologiezugang, Kostenträgerverträge und Chirurgendurchsatz. Integrierte Versorgungsnetzwerke wie HCA Healthcare und Kaiser Permanente nutzen ihre Größe, um gebündelte Tarife auszuhandeln und Kapital für neue Roboter einzusetzen. Akademische medizinische Zentren verfolgen komplexe Fälle, die Lehraufgaben stärken und hochwertige Plattformen rechtfertigen. Unabhängige ambulante Operationszentren kontern mit transparenten Preisen, kurzen Wartezeiten und Kapitalbeteiligungsanreizen für hochvolumige Chirurgen und unterbieten Krankenhausgebühren typischerweise um bis zu 30 %.

Das da Vinci 5 von Intuitive Surgical brachte 2024 kraftsensitive Instrumente und Perfusionsbildgebung auf den Markt und setzte damit neue Maßstäbe für taktiles Feedback. Medtronic kontert mit einer günstigeren Hugo-Plattform, die seit Oktober 2025 in einer US-amerikanischen Investigationsstudie untersucht wird, während das kompakte OTTAVA-System von Johnson & Johnson im November 2024 die IDE-Zulassung erhielt und auf platzbeschränkte Operationssäle abzielt. Patentpipelines betonen KI-gestützte Dissektion und automatisiertes Nähen, was darauf hindeutet, dass Software zukünftige Angebote differenzieren wird.

Lieferketten passen sich an Nachhaltigkeitsmandate an; Krankenhäuser fordern zunehmend wiederverwendbare Trokare, zahlen aber weiterhin Aufpreise für Einweg-Energieeinsätze. Anbieter reagieren mit Aufbereitungsprogrammen, die Klimaziele und Sterilitätsanforderungen in Einklang bringen. Verhandlungen umfassen nun Versorgungsepisoden-Garantien, bei denen Hersteller das Risiko für Instrumentenversagen teilen. Eine moderate Fragmentierung besteht fort, da die fünf größten US-amerikanischen Gesundheitssysteme weniger als 45 % des Marktvolumens für laparoskopische gynäkologische Eingriffe auf sich vereinen, was Raum für aufstrebende ambulante Operationszentrumsgruppen und regionale Krankenhausgruppen lässt.

Marktführer für laparoskopische gynäkologische Eingriffe

HCA Healthcare

Ascension Health

Mayo Clinic

Cleveland Clinic Health System

Kaiser Permanente

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Erste laparoskopische Hysterektomie in Fidschi im Lautoka Hospital unter der Leitung von Aspen Medical durchgeführt – ein Meilenstein für die Frauengesundheit im Pazifik.

- Juni 2025: Cleveland Clinic veröffentlichte ERAS-Ergebnisse für die laparoskopische Hysterektomie mit einer Entlassungsrate am selben Tag von 78 % und einer 30-Tage-Wiederaufnahmerate von 1,9 %, was den nationalen Durchschnitt übertrifft und die Einführung in 12 weiteren Systemen informiert.

Berichtsumfang des globalen Marktes für laparoskopische gynäkologische Eingriffe

Gemäß dem Berichtsumfang sind laparoskopische gynäkologische Eingriffe minimalinvasive chirurgische Techniken, die am weiblichen Fortpflanzungssystem unter Verwendung kleiner Schnitte und eines Laparoskops (ein dünnes, beleuchtetes Rohr mit einer Kamera) durchgeführt werden.

Die Segmentierung des Marktes für laparoskopische gynäkologische Eingriffe ist nach Eingriff, Versorgungsmodus, Kostenträgertyp und Geografie kategorisiert. Nach Eingriff umfasst sie laparoskopische Hysterektomie, laparoskopische Myomektomie, laparoskopische Kolpopexie, laparoskopische endometriale Exzision, laparoskopische Adnexalchirurgie und diagnostische Laparoskopie. Nach Versorgungsmodus ist sie in stationär (≥24 Std. Verweildauer), ambulant im Krankenhaus (≤23 Std. Verweildauer) und ambulante Operationszentren/Tagesklinik unterteilt. Nach Kostenträgertyp ist der Markt in öffentliche/staatliche Versicherung, private Krankenversicherung und Selbstzahler & sonstige unterteilt. Nach Geografie umfasst die Segmentierung Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Laparoskopische Hysterektomie |

| Laparoskopische Myomektomie |

| Laparoskopische Kolpopexie |

| Laparoskopische endometriale Exzision |

| Laparoskopische Adnexalchirurgie |

| Diagnostische Laparoskopie |

| Stationär (≥24 Std. Verweildauer) |

| Ambulant im Krankenhaus (≤23 Std. Verweildauer) |

| Ambulante Operationszentren / Tagesklinik |

| Öffentliche / staatliche Versicherung |

| Private Krankenversicherung |

| Selbstzahler und sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Eingriff | Laparoskopische Hysterektomie | |

| Laparoskopische Myomektomie | ||

| Laparoskopische Kolpopexie | ||

| Laparoskopische endometriale Exzision | ||

| Laparoskopische Adnexalchirurgie | ||

| Diagnostische Laparoskopie | ||

| Nach Versorgungsmodus | Stationär (≥24 Std. Verweildauer) | |

| Ambulant im Krankenhaus (≤23 Std. Verweildauer) | ||

| Ambulante Operationszentren / Tagesklinik | ||

| Nach Kostenträgertyp | Öffentliche / staatliche Versicherung | |

| Private Krankenversicherung | ||

| Selbstzahler und sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für laparoskopische gynäkologische Eingriffe im Jahr 2026 und wie schnell wächst er?

Das Segment wird im Jahr 2026 auf 98,42 Milliarden USD geschätzt und entwickelt sich mit einer CAGR von 8,15 % in Richtung 145,61 Milliarden USD bis 2031.

Welcher Eingriff erzielt derzeit den höchsten Umsatz?

Die laparoskopische Hysterektomie führt mit 69,55 % des Gesamtumsatzes im Jahr 2025 dank ihrer Rolle als definitive Behandlung für Myome und Adenomyose.

Warum gewinnen ambulante Operationszentren so schnell Marktanteile?

Regeländerungen von CMS und privaten Kostenträgern erstatten nun viele laparoskopische Codes in ambulanten Operationszentren, was Einrichtungsgebühreneinsparungen von 20–30 % erzielt und eine CAGR von 12,85 % für das Volumen ambulanter Operationszentren antreibt.

Was macht den asiatisch-pazifischen Raum zur am schnellsten wachsenden Region?

Chinas Qualitätsregister aus dem Jahr 2025, Indiens große Krankenhausgruppen, die in Roboter investieren, und das wachsende Bewusstsein für Endometriose liefern gemeinsam eine regionale CAGR von 10,51 %.

Wie rechtfertigen robotergestützte Systeme ihre höheren Anschaffungskosten?

Kraftsensitive Instrumente, 3D-Sicht und integrierte Energiegeräte verkürzen die Operationszeit, senken Komplikationsraten und ermöglichen die Entlassung am selben Tag, was mit gebündelten Zahlungsanreizen übereinstimmt.

Was ist ein wesentliches Hindernis für eine breitere Einführung in ressourcenarmen Umgebungen?

Ein globaler Mangel an fellowship-ausgebildeten minimalinvasiv operierenden Chirurgen – insbesondere in Subsahara-Afrika und im ländlichen Südasien – schränkt die Verfügbarkeit von Eingriffen trotz wachsender Krankheitslast ein.

Seite zuletzt aktualisiert am: