Größe und Marktanteil des Marktes für Gynäkologische Arzneimittel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 76.43 Milliarden US-Dollar |

| Marktgröße (2031) | 96.3 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

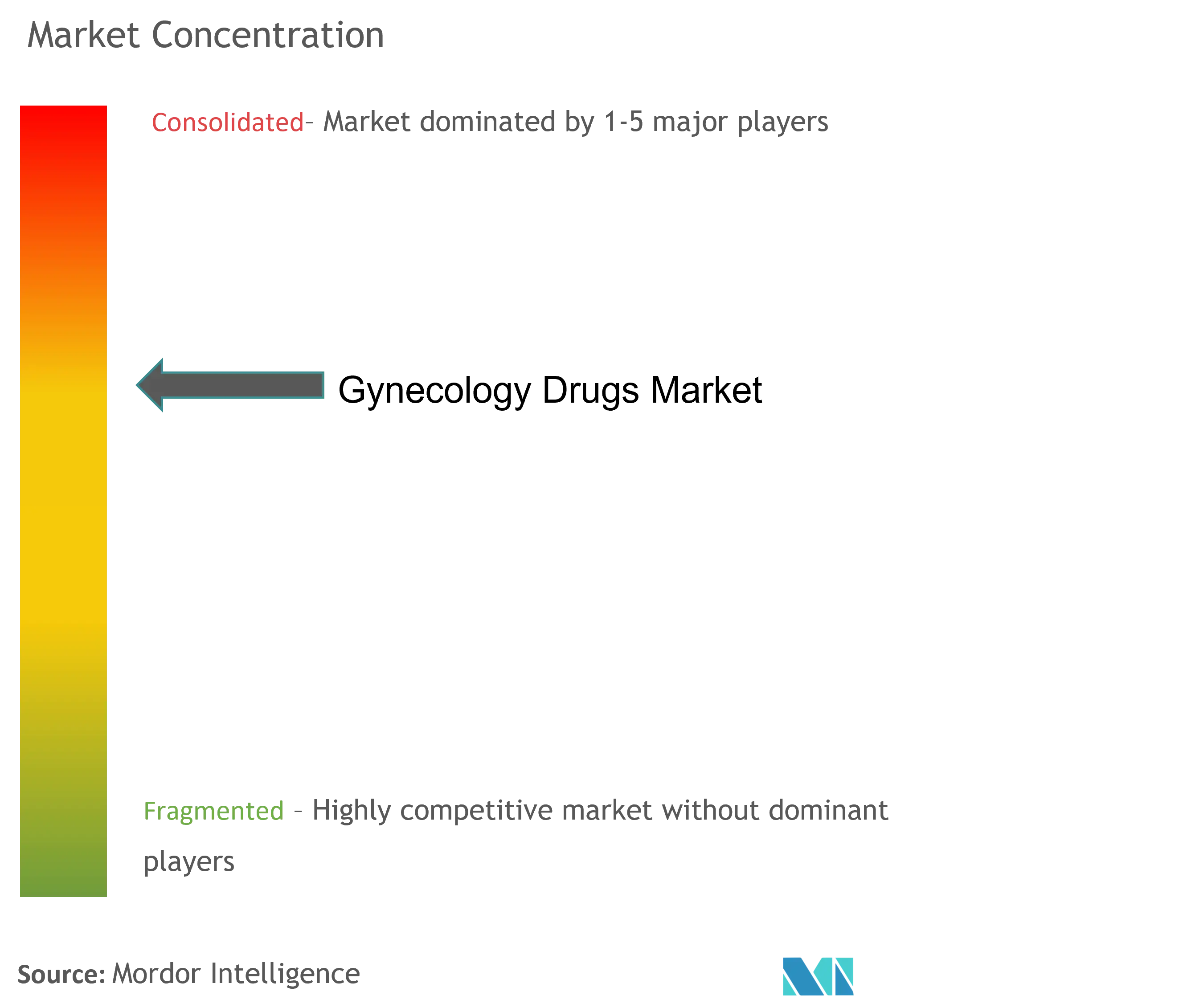

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Gynäkologische Arzneimittel von Mordor Intelligence

Die Größe des Marktes für Gynäkologische Arzneimittel wurde im Jahr 2025 auf USD 72,97 Milliarden geschätzt und soll von USD 76,43 Milliarden im Jahr 2026 auf USD 96,3 Milliarden bis 2031 wachsen, bei einer CAGR von 4,74 % während des Prognosezeitraums (2026–2031). Die demografische Alterung, rasche diagnostische Fortschritte und die laufende Neubewertung der Black-Box-Warnhinweise zur Hormontherapie durch die FDA schaffen gemeinsam ein unterstützendes regulatorisches Klima, das die therapeutische Akzeptanz verbreitern könnte. Bahnbrechende Antikörper-Wirkstoff-Konjugate (ADCs) wie Mirvetuximab Soravtansin schreiben die Versorgungsstandards bei Eierstockkrebs neu, während digitale Apothekenmodelle den Zugang zu Kontrazeptiva über stationäre Verkaufsstellen hinaus ausweiten. Unterdessen sichern sich Fem-Tech-Start-ups Risikokapital zur Behandlung des Polyzystischen Ovarialsyndroms (PCOS) und der Endometriose, was den Wettbewerbsdruck auf etablierte Unternehmen mit traditionellen Kontrazeptiva-Portfolios erhöht.

Wesentliche Erkenntnisse des Berichts

- Nach therapeutischer Klasse erzielten Hormontherapien im Jahr 2025 einen Marktanteil von 68,07 % am Markt für Gynäkologische Arzneimittel.

- Nach Indikation trug die Kontrazeption im Jahr 2025 mit 34,12 % zur Marktgröße des Marktes für Gynäkologische Arzneimittel bei, während die gynäkologische Onkologie bis 2031 voraussichtlich mit einer CAGR von 5,95 % expandieren wird.

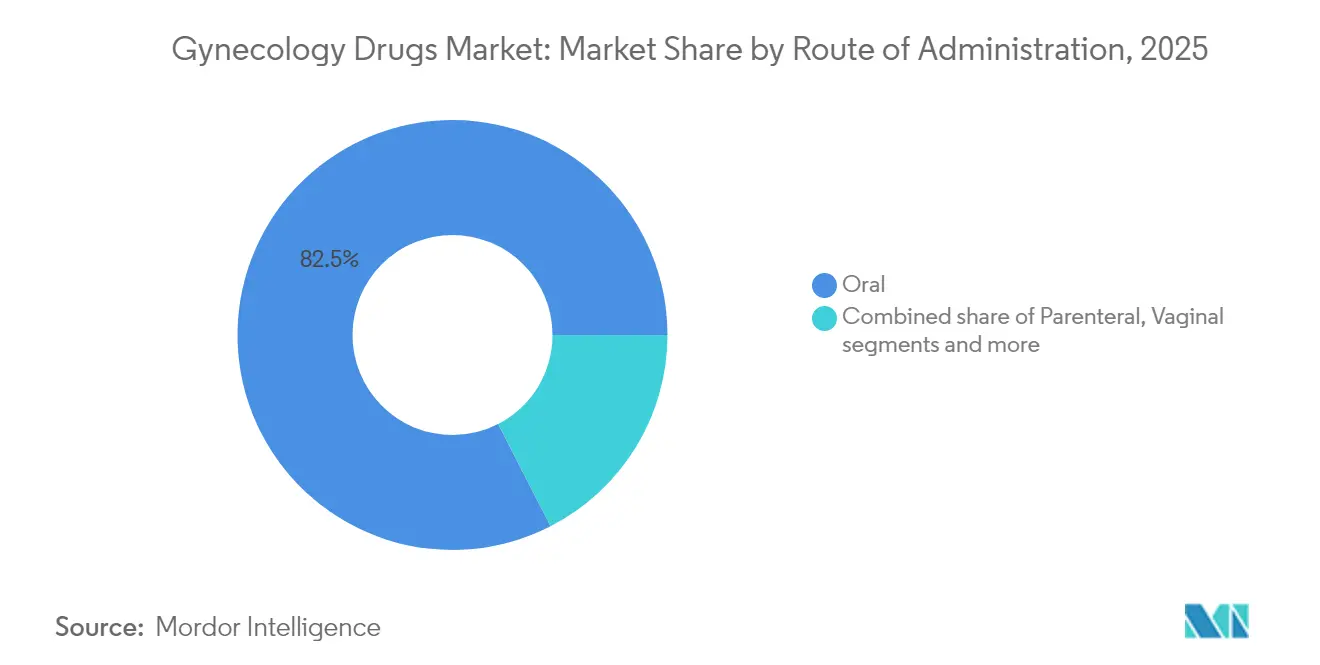

- Nach Verabreichungsweg repräsentierten orale Produkte im Jahr 2025 82,54 % der Marktgröße des Marktes für Gynäkologische Arzneimittel.

- Nach Vertriebskanal hielten Apotheken im Einzelhandel im Jahr 2025 einen Umsatzanteil von 45,74 %; Online-Apotheken werden voraussichtlich bis 2031 mit einer CAGR von 5,81 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Gynäkologische Arzneimittel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Präferenz für lang wirkende reversible Verhütungsmittel (LARCs) | +0.8% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Stark steigende Akzeptanz von einmal täglich einzunehmenden nicht-hormonalen Menopause-Therapien | +1.2% | Nordamerika und Europa primär, Ausdehnung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| FDA-Schnellzulassungen für Antikörper-Wirkstoff-Konjugate in der gynäkologischen Onkologie | +0.9% | Global, angeführt durch US-amerikanische Regulierungspräzedenzfälle | Mittelfristig (2–4 Jahre) |

| Rasche Expansion von Online-Direktvertriebs-(DTC-)Plattformen für Fruchtbarkeitsarzneimittel | +0.7% | Nordamerika und Europa, im Entstehen in urbanen Regionen des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Wachsende Investitionen in Fem-Tech-Start-ups, die auf PCOS und Endometriose abzielen | +0.5% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Erstattung von Osteoporose-Biologika auf Länderebene | +0.6% | Entwickelte Märkte mit etablierten Gesundheitssystemen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Präferenz für Lang Wirkende Reversible Verhütungsmittel (LARCs)

Kostenanalysen des Gesundheitssystems bevorzugen LARCs konsistent gegenüber kurzwirksamen Optionen, was die Kostenträger dazu veranlasst, die Erstattung zu stärken. CooperSurgicals aufgewertetes Paragard-Einführinstrument, das für einhändige Bedienung konzipiert ist, optimiert die Arbeitsabläufe bei der Einlage in der Praxis. Die Akzeptanz ist in ressourcenarmen Kliniken sichtbar, wo Kupfer-Spiralen die Abhängigkeit von der Lieferkette und Nachsorgetermine reduzieren. Politische Entscheidungsträger bündeln nun die Beratung zu LARCs in präventive Vorsorgeuntersuchungen ein und orientieren sich dabei an gesundheitspolitischen Zielen zur Reduzierung ungewollter Schwangerschaften. Diese strukturellen Wegbereiter dürften mittelfristig eine wiederkehrende Nachfrage in den Markt für Gynäkologische Arzneimittel lenken. Da immer mehr Medicaid-Programme die Einlagegebühren erlassen, dürfte die Einführung durch Leistungserbringer weiter zunehmen.

Stark steigende Akzeptanz von einmal täglich einzunehmenden nicht-hormonalen Menopause-Therapien

Phase-III-Daten für Bayers Elinzanetant bestätigten eine signifikante Linderung vasomotorischer Symptome ohne Östrogenexposition und validierten damit den Neurokinin-Antagonismus als wirksamen Behandlungsweg. Die FDA-Zulassung von Fezolinetant schuf im Jahr 2024 einen regulatorischen Präzedenzfall, obwohl die nach der Markteinführung geforderten Leberüberwachungsanforderungen die Pharmakovigilanz-Erwartungen erhöhten. Schätzungsweise 1,2 Milliarden Frauen werden bis 2030 die Menopause erreichen, was einen erheblichen Patientenpool für sicherere Alternativen bildet. Ärzte berichten von steigender Nachfrage von Personen, die für Hormone kontraindiziert sind, was den Markt für Gynäkologische Arzneimittel weiter ankurbelt. Aufklärungskampagnen von Branchengruppen betonen nun die Differenzierung zwischen systemischen Östrogenen und selektiven Neurokinin-Blockern, um verbliebene Sicherheitsbedenken auszuräumen.

FDA-Schnellzulassungen für Antikörper-Wirkstoff-Konjugate in der Gynäkologischen Onkologie

Die rasche Zulassung von Mirvetuximab Soravtansin durch die Behörde demonstrierte eine Verlängerung des Überlebens bei Eierstockkrebs mit positivem Folatrezeptor-Alpha-Status und veranlasste Onkologen, Chemotherapielinien neu zu sequenzieren. Eine robuste Pipeline, die auf Nectin-4, TROP2 und Gewebefaktor abzielt, deutet auf anhaltende Innovationsströmungen hin. Begleitdiagnostika, die gemeinsam mit ADCs entwickelt werden, stärken Präzisionsmedizin-Paradigmen und rechtfertigen Premium-Preisgestaltung. Akademische Krebszentren kooperieren mit Biotechnologieunternehmen, um Korb-Studien durchzuführen, die Entwicklungszeiträume verkürzen. Diese Dynamiken erweitern parenterale Volumina und verbessern den Biologika-Mix des Marktes für Gynäkologische Arzneimittel bis 2030.

Rasche Expansion von Online-Direktvertriebs-Plattformen für Fruchtbarkeitsarzneimittel

Integrierte Telemedizin-Portale bündeln nun Beratung, Verschreibung und Heimlieferung unter einheitlichen Benutzeroberflächen. Unternehmen nutzen algorithmische Behandlungspfade zur Optimierung der Nachfüll-Compliance, ein entscheidender Differenzierungsfaktor im wettbewerbsintensiven Bereich der Fruchtbarkeitsleistungen. Aktualisierungen des HIPAA haben die Datenschutzanforderungen für reproduktive Gesundheitsdaten verschärft und damit die Compliance-Hürde für neue Marktteilnehmer erhöht. Das Modell gewinnt weiteren Zuspruch, da staatliche Richtlinien den Versicherungsschutz für IVF-Medikamente ausweiten und den Datenverkehr in digitalen Apotheken steigern.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sicherheitsbedenken bei der Hormontherapie (VTE, Brustkrebsrisiko) | -1.1% | Global, besonders ausgeprägt in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Durch Patentablauf bedingter Preisverfall bei oralen Verhütungsmitteln | -0.7% | Global, am stärksten in generikabegünstigenden Märkten | Mittelfristig (2–4 Jahre) |

| Soziokulturelle Barrieren bei der Kontrazeption in konservativen Volkswirtschaften | -0.5% | Schwellenmärkte, insbesondere Südasien und Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Fragilität der API-Lieferkette für Nischenarzneimittel in der gynäkologischen Onkologie | -0.4% | Global, mit konzentrierten Fertigungsschwachstellen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wahrnehmung der Sicherheit der Hormontherapie

Black-Box-Warnhinweise, die auf das Risiko venöser Thromboembolien und Brustkrebs hinweisen, dämpfen trotz moderner Evidenz zugunsten transdermaler und natürlicher Östrogenprofile weiterhin die Verschreibungsvolumina. Fachgesellschaften setzen sich für eine differenziertere Kennzeichnung ein, doch die Verhaltensänderung bei Allgemeinmedizinern schreitet langsam voran. Patienten über 65 Jahren bleiben eine anspruchsvolle Untergruppe, bei der das kardiovaskuläre Risiko den Nutzen-Risiko-Dialog erschwert. Transdermale Pflaster bieten einen pharmakokinetischen Vorteil, kämpfen jedoch ohne langfristige Ergebnisdaten um Aufnahme in Arzneimittellisten. Bis Aktualisierungen der Kennzeichnung Gestalt annehmen, wird die Zurückhaltung das Aufwärtspotenzial des Hormonsegments im Markt für Gynäkologische Arzneimittel begrenzen.

Durch Patentablauf bedingter Preisverfall bei Oralen Verhütungsmitteln

Mehrere Markenpräparate verloren im Jahr 2025 ihren Patentschutz und lösten damit eine Welle kostengünstiger Generika aus, die die durchschnittlichen Verkaufspreise um zweistellige Prozentsätze neu festlegte. Die Kostenträger verlagerten rasch ihre Arzneimittellisten und drückten damit die Margen der Innovatoren. Die Hersteller reagierten mit Lebenszyklus-Management-Maßnahmen wie oral zerfallenden Tabletten, doch die Differenzierung bleibt bescheiden. Die rezeptfreie Zulassung einer Gestagen-Monopille fügte frischen Wettbewerb hinzu und setzte gleichzeitig die Preisanker für die gesamte Kategorie neu. Kostensensible Schwellenmärkte begrüßen den Wandel, doch der aggregierte Umsatzdruck dämpft das kurzfristige Wachstum des Marktes für Gynäkologische Arzneimittel.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Therapeutischer Klasse: Portfolio-Diversifizierung Nimmt Fahrt Auf

Hormonale Wirkstoffe generierten im Jahr 2025 einen Umsatz von 68,07 %, getragen von der tief verwurzelten Vertrautheit der Ärzte und jahrzehntelangen Wirksamkeitsdaten. Dennoch wuchsen nicht-hormonale Neuzugänge mit einer robusten CAGR von 5,33 % und erschlossen Nischen in den Bereichen Menopause und Krebsbehandlung. Verbesserte Sicherheitsprofile ziehen Nutzer an, die Hormone bisher gemieden haben, und verbreitern so die adressierbaren Bevölkerungsgruppen. ADCs schaffen nun eine hybride Unterklasse, die die Grenzen zwischen Zytostatika und gezielten Biologika verwischt und die parenteralen Volumina nach oben treibt. Um ihre Marktstellung zu verteidigen, überarbeiten führende Unternehmen Gestagene und Östrogenanaloga mit verbessertem Stoffwechseleinfluss. Generika drängen in das Niedrigdosis-Kontrazeptiva-Segment, doch Premium-Nicht-Hormonale Marken gleichen den Umsatzschwund teilweise aus.

Zukunftsorientierte F&E integriert zunehmend geschlechtsspezifische Endpunkte gemäß der aktualisierten FDA-Leitlinie und beschleunigt damit die Translation vom Labor in die Klinik. Venture-finanzierte Biotechnologieunternehmen nutzen diese Öffnung mit neuartigen Neurokinin- und GnRH-Modulatoren. Der Markt für Gynäkologische Arzneimittel schwenkt folglich auf eine ausgewogene Mischung zu, bei der hormonale Platzhirsche mit innovationsgetriebenen nicht-hormonalen Franchises koexistieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Indikation: Onkologie erzielt Premium-Preise

Die Kontrazeption kontrollierte im Jahr 2025 34,12 % des Umsatzes, was die breite Akzeptanz in der öffentlichen Gesundheit widerspiegelt. Dennoch verzeichnete die Onkologie mit 5,95 % die schnellste CAGR, da ADCs und zielgerichtete Inhibitoren an Bedeutung gewannen. Die Pharmakotherapie der Infertilität hält ein Wachstum im mittleren einstelligen Bereich aufrecht, angetrieben durch steigendes Mutterschaftsalter und arbeitgeberfinanzierte IVF-Leistungen. Postmenopausale Störungen warten auf einen breiteren Konsens zur Hormonsicherheit, doch nicht-hormonale Durchbrüche stimulieren eine moderate Akzeptanz. PCOS-Therapien entwickeln sich über Insulinsensibilisatoren hinaus zu metabolischen Wirkstoffen und erweitern so die Indikationsbreite. Endometriose erfuhr nach der europäischen Zulassung von Linzagolix neues Interesse und unterstrich damit den globalen ungedeckten Bedarf.

Osteoporose-Biologika erzielen schrittweise Gewinne, da die Erstattung ausgeweitet wird. Antimikrobielle Mittel gegen Infektionskrankheiten bleiben stabil, obwohl topische Innovationen die Therapietreue der Patienten verbessern. Insgesamt kalibriert die sich verschiebende Indikationsmischung den Markt für Gynäkologische Arzneimittel auf höhere biologische Komplexität und differenzierte Wertversprechen um.

Nach Verabreichungsweg: Präzisionstherapien treiben parenterales Wachstum an

Die orale Dosierung dominierte im Jahr 2025 mit einem Anteil von 82,54 %, gestützt durch tägliche Verhütungsmittel und Menopause-Tabletten. Dennoch entwickelten sich parenterale Formen mit einer CAGR von 5,66 %, indem sie die Infusionsinfrastruktur der Krankenhäuser für ADCs und lang wirkende Injektabilia nutzten. Intravenöse Regime ermöglichen eine kontrollierte Pharmakokinetik, die für tumorgezielte Wirkstoffe unerlässlich ist, und validieren Investitionen in Kühlkettenkapazitäten. Subkutane Depot-Injektionen verlängern den Verhütungsschutz auf bis zu drei Monate und entsprechen damit Strategien zur Verbesserung der Therapietreue.

Vaginale Gele und Ringe verzeichnen eine stetige Akzeptanz, wo eine lokalisierte Verabreichung die systemische Exposition minimiert. Topische Hormoncremes erfreuen sich einer moderaten Nachfrage bei urogenitaler Atrophie, obwohl der Zugang zu Arzneimittellisten variiert. Transdermale Pflaster gewinnen bei Patienten mit Thromboserisiko an Bedeutung und bieten eine Brücke zwischen Komfort und Sicherheit. Diese sich entwickelnde Verteilung der Verabreichungswege unterstützt die Diversifizierung der Fertigung und stärkt die Resilienz innerhalb des Marktes für Gynäkologische Arzneimittel.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Vertriebskanal: Digitale Abgabe gewinnt an Dynamik

Apotheken im Einzelhandel machten im Jahr 2025 45,74 % des Umsatzes aus, untermauert durch Versicherungsabrechnungsabläufe und pharmazeutische Beratung. Online-Apotheken beschleunigten sich jedoch mit einer CAGR von 5,81 %, da Telemedizin-Verschreibungen nach der Pandemie stark angestiegen sind. Plattformkomfort, Abonnement-Nachfüllungen und diskrete Lieferung sprechen jüngere demografische Gruppen an, insbesondere für die Kontrazeption. Krankenhausapotheken behalten eine Nische für hochkomplexe Biologika, die eine klinische Aufsicht erfordern. Aufkommende Omnichannel-Strategien integrieren nun digitale Bestellungen mit dem Abholen am gleichen Tag in Gemeinde-Apotheken und verwischen so die Kanalsgrenzen.

Regulatorische Rahmenbedingungen verschärfen die Cybersicherheit rund um reproduktive Gesundheitsdaten und veranlassen Investitionen in Verschlüsselung und Identitätsverifizierung. Da die Vorschriften zur API-Rückverfolgung zunehmen, setzen Distributoren Blockchain-Pilotprojekte für transparente Herkunftsnachweise ein. Diese Fortschritte modernisieren gemeinsam die Lieferketten und stärken die Patientenreichweite, was die Umsatzdynamik des Marktes für Gynäkologische Arzneimittel aufrechterhält.

Geografische Analyse

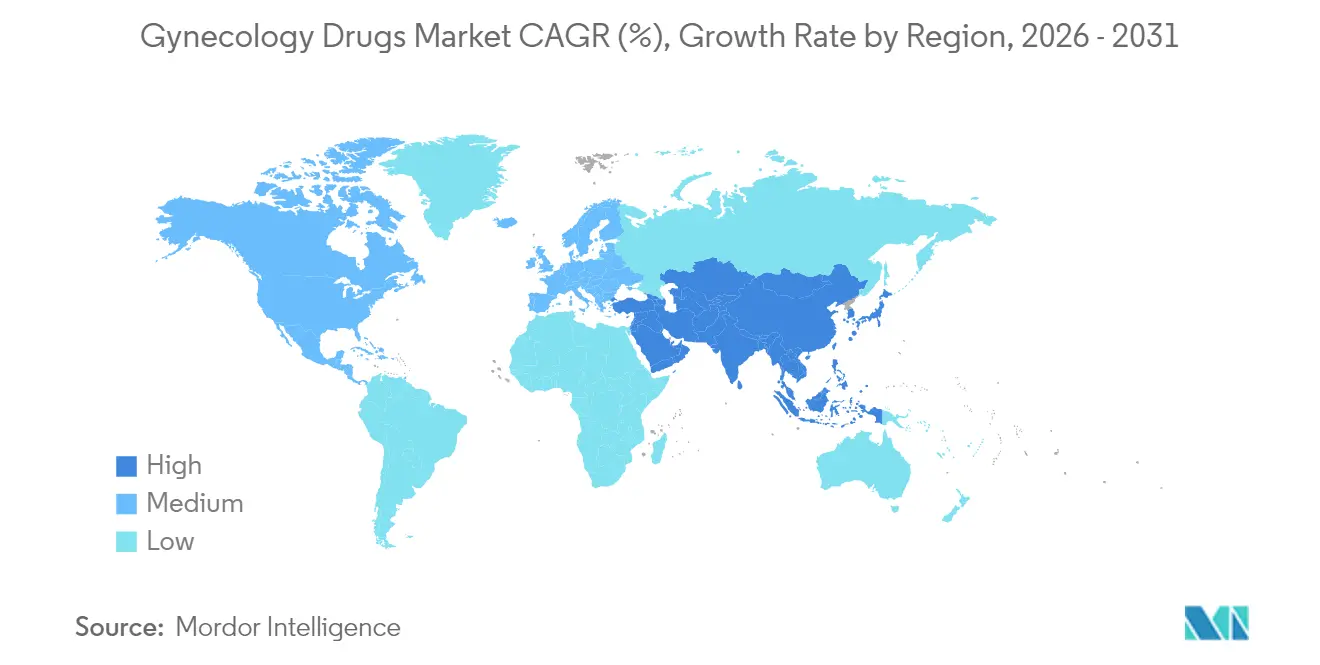

Nordamerika generierte im Jahr 2025 31,88 % des Umsatzes und nutzte ein ausgereiftes Erstattungswesen sowie rasche FDA-Zulassungen, um die therapeutische Führungsposition zu halten. Der Kostenträgermix der Region fördert die rasche Aufnahme von Innovationen wie Elinzanetant in Arzneimittellisten, obwohl Carboplatin-Engpässe fertigungsbedingte Schwachstellen offenbaren. Fem-Tech-Investitionsökosysteme in Boston und San Francisco lenken Kapital in PCOS- und Endometriose-Pipelines und beleben den Wettbewerbsumschwung. Ausgeweiteter Versicherungsschutz für Fruchtbarkeitsarzneimittel durch Versicherer verstärkt die Verschreibungsvolumina und vergrößert damit den Fußabdruck des Marktes für Gynäkologische Arzneimittel weiter.

Europa folgt mit einer stetigen Akzeptanz in den Kontrazeptiva- und Menopause-Segmenten, unterstützt durch koordinierte Regulierungswege. Die Zustimmung der Europäischen Kommission zu Linzagolix erweiterte die Behandlungsoptionen für Endometriose und unterstrich die Aufgeschlossenheit des Kontinents gegenüber nicht-hormonalen Mechanismen. Unterschiedliche Erstattungsregeln auf Länderebene erfordern granulare Marktzugangsstrategien, doch zentralisierte Sicherheitsbewertungen beschleunigen panregionale Markteinführungen. Die alternde Bevölkerung intensiviert die Nachfrage nach Osteoporose-Biologika und verankert das langfristige Wachstum.

Der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 6,07 % erzielen, angetrieben durch Upgrades der Gesundheitsinfrastruktur und steigende verfügbare Einkommen. Die japanischen und australischen Märkte zeigen eine Bereitschaft für fortschrittliche Onkologie-Biologika, während bevölkerungsreiche südostasiatische Nationen sich auf erschwingliche Verhütungsmittel konzentrieren. Lokale API-Produktionszentren in Indien und China bieten Kostenvorteile, stellen jedoch auch geopolitische Risiken dar. Kulturelle Barrieren in bestimmten Volkswirtschaften dämpfen die Akzeptanz von Hormontherapien, aber städtische Verbraucher priorisieren zunehmend evidenzbasierte gynäkologische Versorgung. Staatliche Initiativen, die LARC-Einlagen subventionieren, beleben die Segmentdurchdringung und erweitern den Markt für Gynäkologische Arzneimittel in aufstrebenden Märkten.

Regulatorisches Umfeld

Die Regulierung von gynäkologischen Arzneimitteln wird weiterhin durch verstärkte Pharmakovigilanz für hormonelle Verhütungsmittel und schnellere Prüfpfade für neuartige Therapien geprägt. Im Juli 2026 wies der EMA PRAC auf ein leicht erhöhtes Meningeom-Risiko bei Langzeitanwendung von desogestrel- oder etonogestrelhaltigen Verhütungsmitteln hin, was die Bedeutung regelmäßiger Aktualisierungen der Fachinformationen, Gegenanzeigen und Risikominimierungsmaßnahmen für weit verbreitete Produkte unterstreicht. Bei den Zulassungen erteilte die EMA im März 2026 die Marktzulassung für Fylrevy (Estetrol) zur Behandlung menopausaler Hitzewallungen, was die anhaltende regulatorische Offenheit gegenüber neueren Östrogenprofilen neben nicht-hormonellen Optionen widerspiegelt.

Parallel dazu verschärft sich die Aufsicht über Herstellung und Lieferkette. Im Juli 2026 legte die US-amerikanische FDA einen Vorschlag zur Regelung (Docket Nr. FDA-2025-N-6075) vor, um die Registrierung und Auflistung von Arzneimittelbetrieben zu modernisieren, einschließlich verbesserter Transparenz für ausländische Arzneimittel- und Wirkstoffhersteller sowie Berücksichtigung dezentraler Produktionsmodelle, mit einer Kommentierungsfrist bis zum 11. September 2026. Auch die Aufmerksamkeit für Handels- und Importpolitik nahm im April 2026 durch eine US-Präsidialmaßnahme zur Anpassung der Importe von patentierten Arzneimitteln und pharmazeutischen Wirkstoffen zu, was zu weiterer Compliance- und Sourcing-Prüfung für global bezogene gynäkologische Therapien führt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für gynäkologische Arzneimittel reicht von der Wirkstoffherstellung (synthetische Hormone, onkologische Wirkstoffe, Fertilitätsbiologika) über die Formulierung und Abfüllung (Herstellung fester oraler Darreichungsformen für Verhütungsmittel und Wechseljahresmedikamente sowie sterile Injektionslösungen für Onkologie und langwirksame Depotpräparate). Sie ist zudem von regulatorischen Qualitätssystemen und einer mehrkanaligen Distribution über Krankenhaus-, Einzelhandels- und Online-Apotheken abhängig.

Die Wirkstoffbeschaffung konzentriert sich für zahlreiche synthetische Gestagen-Vorprodukte auf etablierte Fertigungszentren in China und Indien, während temperaturkontrollierte Fertilitätsbiologika typischerweise über Hub-and-Spoke-Kühlkettennetzwerke transportiert werden, die in den Vereinigten Staaten und Westeuropa verankert sind, mit sekundären Knotenpunkten in Märkten wie São Paulo und Sydney. Jüngste Störsignale weisen auf operative Schwachstellen entlang der gesamten Kette hin. Im Juni 2026 trugen Produktionsausfälle in Werken von Aspen Pharmacare zu Engpässen bei staatlich subventionierten oralen Verhütungsmitteln in Südafrika bei, was zeigt, wie Produktionsprobleme an einem einzigen Standort schnell zu Einschränkungen beim Patientenzugang führen können. Zudem verdeutlicht die 2026 gemeldete Angebotsverknappung bei bestimmten Östrogenpflaster-Produkten die Abhängigkeit der komplexen transdermalen Herstellung von spezialisierten Kapazitäten und einer stabilen Rohstoffverfügbarkeit, was den Bedarf an Redundanz bei Auftragsfertigung, Qualitätsfreigabe und Distributionsplanung unterstreicht.

Wettbewerbslandschaft

Die Marktstruktur ist mäßig fragmentiert. Bayer, Pfizer und Johnson & Johnson schützen ihre Kontrazeptiva-Franchises durch schrittweise Neuformulierungen, während AbbVie und AstraZeneca ihre Onkologie-Pipelines vorantreiben. Strategische Akquisitionen kennzeichnen die Jahre 2024–2025; Insud Pharmas Übernahme von Agile Therapeutics für USD 45 Millionen sicherte das Twirla-Pflaster, und der USD 430 Millionen schwere Kauf von Mayne Pharma durch Cosette Pharmaceuticals erweiterte ein auf Menopause ausgerichtetes Portfolio. Partnerschaften mit digitalen Apotheken nehmen zu, da etablierte Unternehmen direkte Vertriebswege zu den Verbrauchern suchen, ohne die Großhandelsbeziehungen zu gefährden. Biotechnologieunternehmen nutzen Orphan-Drug-Exklusivarien für seltene gynäkologische Krebserkrankungen und erzielen dabei Premium-Erstattungen, die begrenzte Patientenpopulationen ausgleichen.

Die F&E-Ausgaben konzentrieren sich zunehmend auf nicht-hormonale Menopause-Lösungen und die Optimierung von ADC-Nutzlasten. Unternehmen pilotieren KI-gestützte Studiendesigns, die nach Hormonstatus stratifizieren und so Entwicklungszyklen verkürzen. Die Resilienz der Fertigung gewinnt auf Vorstandsebene an Sichtbarkeit, nachdem es zu Engpässen bei Chemotherapeutika kam; die doppelte Beschaffung von Platin-APIs und redundante Fill-and-Finish-Prozesse werden zum Standard. Nachhaltigkeitsnarrative tauchen ebenfalls auf, mit Unternehmen, die recycelbare Blisterverpackungen für orale Verhütungsmittel erproben.

Der Wettbewerbsdruck nimmt zu, da Generika die Patentabläufe nach 2025 ausnutzen. Markenunternehmen begegnen dem mit Patientenunterstützungsprogrammen und Treue-Apps, die die Therapietreue spielifizieren. Doch Preisobergrenzen, die von staatlichen Versicherungen in mehreren Märkten auferlegt werden, schränken das Aufwärtspotenzial ein. Insgesamt sind diversifizierte Pipelines und Omnichannel-Engagement-Strategien entscheidend für die Marktanteilsverteidigung im Markt für Gynäkologische Arzneimittel.

Marktführer im Bereich Gynäkologische Arzneimittel

Ferring Holding SA

TherapeuticsMD Inc.

AbbVie Inc.

Pfizer Inc.

GSK plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Lebenszyklusmanagement und Zugangserweiterung in etablierten Kategorien schaffen Freiräume, in denen klinischer Komfort die Therapietreue und die Gesamtdauer des Schutzes verbessern kann. Im Januar 2026 genehmigte die US-amerikanische FDA Organons ergänzenden NDA-Antrag zur Ausweitung der Anwendungsdauer von NEXPLANON von drei auf fünf Jahre, wodurch das Wertversprechen langwirksamer reversibler Verhütungsmethoden gestärkt und die Messlatte für konkurrierende LARC-Optionen bei Beratung, Erstattung und klinischen Arbeitsabläufen erhöht wird. Die Änderung unterstützt zudem differenzierte Versorgungsmodelle, bei denen Kostenträger und Kliniken weniger Austauschverfahren und längere Abdeckungszeiträume priorisieren.

Die Segmente Wechseljahre und Unfruchtbarkeit bieten durch neue Wirkmechanismen und eine breitere Verfügbarkeit zusätzlichen Spielraum. Die Marktzulassung der EMA vom März 2026 für Fylrevy (Estetrol) fügt eine weitere regulatorisch abgesicherte Option für vasomotorische Symptome hinzu, und die EMA-Zulassung von Lynkuet vom November 2025 erweitert die nicht-hormonellen Auswahlmöglichkeiten für mittelschwere bis schwere Wechseljahresbeschwerden. Bei Unfruchtbarkeit erhöht die FDA-Zulassung von Glenmarks Progesteron-Vaginaleinlagen 100 mg (bioäquivalent zu Endometrin) im April 2026 die Verfügbarkeit für die Lutealphasenunterstützung, mit Schwerpunkt auf Preis-Zugangs-Wegen, bei denen Generika und markengestützte Unterstützungsprogramme über die Ausführung in Apothekenkanälen und zuverlässige Fertigungslieferungen konkurrieren.

Aktuelle Branchenentwicklungen

- Juni 2026: Elahere (Mirvetuximab Soravtansin) erhielt die NHS-Zulassung in England für fortgeschrittenen, platinresistenten Eierstock-, Eileiter- oder primären Peritonealkrebs. Die Entscheidung erweitert den finanzierten Zugang zu einem präzisen ADC in einer gynäkologisch-onkologischen Population mit hohem Bedarf und kann die Behandlungsreihenfolge und Beschaffung über klinische onkologische Behandlungspfade beeinflussen.

- Mai 2025: Viatris meldete positive Phase-III-Daten für sein niedrig dosiertes Verhütungspflaster Xulane LO und kündigte Pläne für einen FDA-Antrag Ende 2025 an. Das Programm unterstützt die Lebenszyklusverlängerung im Segment transdermaler Verhütungsmittel, in dem die Differenzierung von Verträglichkeit, Dosisoptimierung und Positionierung gegenüber Kostenträgern im Vergleich zu Generika abhängt.

- März 2025: Die abschließende MIRASOL-Analyse berichtete von einer 32%igen Reduktion der Mortalität mit Mirvetuximab Soravtansin bei platinresistentem Eierstockkrebs. Die Ergebnisse untermauerten die klinische Begründung für die Einführung von ADCs in der gynäkologischen Onkologie und erhöhten den Wettbewerbsdruck auf herkömmliche Chemotherapieschemata und aufkommende zielgerichtete Kombinationstherapien.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für gynäkologische Arzneimittel verschreibungspflichtige und verabreichte Medikamente zur Prävention, Diagnose, Behandlung oder Verwaltung von Erkrankungen der weiblichen reproduktiven Gesundheit über wichtige Versorgungsumgebungen hinweg, gemessen als Umsatz auf Herstellerebene in USD.

Ausschlüsse des Anwendungsbereichs: Medizinprodukte, diagnostische Tests, Fertilitätsverfahren und arzneimittelfreie Verbrauchsmaterialien sind von den Marktgesamtsummen ausgeschlossen.

Übersicht der Segmentierung

- Nach Therapeutischer Klasse (Wert)

- Hormontherapie

- Nicht-Hormonale Therapie

- Nach Indikation (Wert)

- Kontrazeption

- Gynäkologische Infektionen

- Weibliche Infertilität

- Postmenopausale Störungen

- Polyzystisches Ovarialsyndrom

- Osteoporose

- Gynäkologischer Krebs

- Endometriose

- Sonstige

- Nach Verabreichungsweg (Wert)

- Oral

- Parenteral

- Topisch

- Vaginal

- Sonstige

- Nach Vertriebskanal (Wert)

- Apotheken im Einzelhandel

- Krankenhausapotheken

- Online-Apotheken

- Sonstige

- Nach Geografie (Wert)

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-Pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Aufbau eines klaren Überblicks über den Nachfragepool und die Behandlungspfade, damit spätere Annahmen auf realen Signalen beruhen. Öffentliche Quellen wie die Weltgesundheitsorganisation, die US-amerikanische CDC, Arzneimittelkennzeichnungen und Sicherheitsupdates der US-FDA sowie nationale Gesundheitsstatistikbehörden werden herangezogen, um Krankheitsprävalenz, Screening-Muster und Trends bei behandelten Populationen zu verankern.

Anschließend überprüfen wir Akzeptanz- und Zugangsindikatoren anhand von Quellen wie OECD-Gesundheitsdaten, in PubMed indexierten Fachzeitschriften und relevanten Leitlinienseiten medizinischer Fachverbände, gefolgt von Unternehmensmeldungen, Investorenpräsentationen und angesehener Presse zur Ausrichtung des Produktmixes. Bei Bedarf werden kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen, Patentdatenbanken sowie eine Nachrichten- und Finanzplattform genutzt, um Markteinführungen, den Verlust der Exklusivität und die Umwandlung von Pipeline-Produkten in vermarktete Produkte nachzuverfolgen, die Umsatzverteilungen verschieben können. Diese sind lediglich illustrative Eingaben, und zusätzliche öffentliche Quellen wurden ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung dient dazu, den Aufbau der behandelten Patientenpopulation, Verschiebungen bei Therapieentscheidungen und die Preisentwicklung in den wichtigsten Regionen auf Plausibilität zu prüfen und anschließend Annahmen anzupassen, die zu optimistisch oder zu konservativ erscheinen. Wir sprechen mit einer Mischung aus Klinikern, Interessenvertretern aus Krankenhaus- und Einzelhandelsapotheken, Experten auf Kostenträgerseite sowie Herstellern oder Distributoren, was uns hilft zu überprüfen, wie sich Leitlinien, Erstattung und Wechselmuster in der Praxis in APAC, EMEA und Amerika auswirken.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38% | CXOs: 13% | APAC: 52% |

| Mid-Tier: 41% | Funktions-/Bereichsleiter: 30% | EMEA: 30% |

| Kleinere Marktteilnehmer: 21% | Manager: 57% | Amerika: 18% |

Marktgrößenbestimmung und Prognose

Die Marktgrößenbestimmung wird zunächst mittels eines Top-down-Ansatzes rekonstruiert, bei dem Epidemiologie und Behandlungsraten in Therapiebedarf umgerechnet und anschließend anhand beobachteter Preisbänder und typischer Therapiedauer für die wichtigsten Indikationen in Werte umgesetzt werden. Um die Gesamtsummen praxisnah zu halten, werden die Ergebnisse durch selektive Bottom-up-Prüfungen abgesichert, wie etwa stichprobenartige Umsatzangaben nach Therapiebereich aus öffentlichen Finanzberichten, Kanalmix-Prüfungen bei Apothekenvertretern und punktuelle ASP-x-Volumen-Näherungen in einigen stark beachteten Arzneimittelklassen.

Zu den im Modell verwendeten Eingaben gehören Krankheitsprävalenz und Diagnoseraten (z. B. Endometriose, PCOS, Infektionen, Wechseljahresbeschwerden und gynäkologische Krebserkrankungen), behandelter Anteil und Persistenz, Aufteilung zwischen hormoneller und nicht-hormoneller Therapie, Verschiebungen bei der Verabreichungsform sowie der Vertriebskanalmix zwischen Krankenhaus-, Einzelhandels- und Online-Apotheken. Wo direkte öffentliche Daten für ein Land oder eine Nischenindikation spärlich sind, werden Lücken durch regionale Analogien geschlossen und anschließend anhand von Gesundheitsausgaben, Zugangsindikatoren und expertenvalidierten Akzeptanzspannen skaliert.

Für die Prognose verwenden wir eine Szenarioanalyse, die durch eine einfache multivariate Regressionsebene für größere Regionen unterstützt wird, sodass das Wachstum an messbare Treiber wie Bevölkerungsalterung, Ausweitung der Diagnosen, Leitlinienänderungen und erwartete Patentereignisse gekoppelt ist. Die Annahmen zur Preisentwicklung werden transparent gehalten und vor der Fertigstellung der Prognosekurve mit Primärdaten erneut überprüft.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch eine Reihe von Konsistenzprüfungen, damit sich das Modell nicht von beobachtbaren Gesundheits- und Pharmasignalen entfernt. Die Ergebnisse werden mit unabhängigen Kennzahlen wie der Entwicklung der Therapienutzung, wichtigen Ereignissen im Produktlebenszyklus und regionalen Zugangsänderungen verglichen, und ungewöhnliche Sprünge werden anschließend überprüft, um festzustellen, ob sie real sind oder auf einen Eingabefehler zurückzuführen sind.

Vor der Freigabe durchläuft die Arbeit mehrstufige Analystenprüfungen, bei denen zentrale Annahmen, Umrechnungen und die Handhabung von Währungen erneut überprüft werden, und bei größeren Abweichungen gegenüber dem Interview-Feedback werden Rückfragen ausgelöst. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und vor der Auslieferung erfolgt ein abschließender Durchlauf, damit Kunden den aktuellsten Stand erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für gynäkologische Arzneimittel mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für gynäkologische Arzneimittel können weit auseinanderliegen, selbst wenn sie ähnliche Begriffe für den Markt verwenden, da die Zählregeln nicht immer identisch sind. Unterschiede ergeben sich in der Regel daraus, welche Erkrankungen einbezogen werden, wie Krankenhaus- gegenüber Einzelhandelsumsätzen behandelt werden und ob das Basisjahr aktualisiert wurde, um den neuesten Therapiewechsel und die Preisentwicklung widerzuspiegeln.

Die Tabelle zeigt einen höheren Wert für 2026 im Vergleich zu einigen auf 2024 basierenden Zahlen, und im Modell von Mordor Intelligence wird der Markt als Arzneimittelumsätze über wichtige Indikationen hinweg erfasst, wobei die Therapeutika in hormonelle und nicht-hormonelle unterteilt sind und die Kanalabdeckung Krankenhaus-, Einzelhandels- und Online-Apotheken umfasst, was die Gesamtsummen im Vergleich zu engeren behandelten Kohorten oder früheren Jahresschnappschüssen tendenziell erhöht. Das Timing der Währung, die Art und Weise, wie der Preisverfall nach Patentablauf angewendet wird, und wie schnell die aufstrebende Nachfrage im asiatisch-pazifischen Raum normalisiert werden darf, sind ebenfalls häufige Treiber hinter dieser Spanne.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 76,43 Mrd. USD (2026) | |

| Branchendatenanbieter A | 67,51 Mrd. USD (2024) | Verwendet 2024 als Basisjahr und einen anderen Prognosezeitraum, was spätere Akzeptanz- und Mixverschiebungen in wachstumsstärkeren Regionen unterschätzen kann, und wendet möglicherweise konservativere Annahmen zur Preisentwicklung in reifen Märkten an. |

| Globale Beratungsgruppe B | 61,80 Mrd. USD (2024) | Basiert auf der Bewertung von 2024 und kann sich darin unterscheiden, was innerhalb der gynäkologischen Infektionen und Verhütung gezählt wird sowie darin, wie Online-Apothekenumsätze zugeordnet werden, was den Umsatzpool vor der Anwendung der Prognose verändert. |

Zusammengenommen erklärt sich die Spanne der Vergleichswerte hauptsächlich durch die Wahl des Basisjahres und einige Entscheidungen zu Umfang und Zuordnung, die sich auf die Gesamtsummen nach Kanal und Indikation auswirken. Indem die Eingaben eng an die Logik der behandelten Population, die Kanalaufteilung sowie klar formulierte Preis- und Lebenszyklusannahmen gekoppelt bleiben, bleibt die Schätzung nachvollziehbar und reproduzierbar, wenn das Modell aktualisiert wird.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Gynäkologische Arzneimittel im Jahr 2026?

Die Marktgröße des Marktes für Gynäkologische Arzneimittel erreichte im Jahr 2026 USD 76,43 Milliarden und soll bis 2031 USD 96,3 Milliarden erreichen.

Welche therapeutische Klasse generiert den meisten Umsatz?

Hormontherapien führten weiterhin mit einem Anteil von 68,07 % am Umsatz des Jahres 2025.

Was ist der am schnellsten wachsende regionale Markt?

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 6,07 % expandieren, da der Zugang zur Gesundheitsversorgung verbessert wird.

Welche Indikation soll am schnellsten wachsen?

Die gynäkologische Onkologie soll mit einer CAGR von 5,95 % wachsen, untermauert durch neue Antikörper-Wirkstoff-Konjugate.

Wie beeinflussen Online-Apotheken den Vertrieb?

Online-Apotheken, die mit einer CAGR von 5,81 % wachsen, bieten eine telemedizinisch unterstützte Abgabe, die den Zugang zu Verhütungsmitteln und Fruchtbarkeitsarzneimitteln verbreitert.

Welche Sicherheitsbedenken beeinflussen die Akzeptanz der Hormontherapie?

Anhaltende Bedenken hinsichtlich venöser Thromboembolien und Brustkrebsrisiko in Verbindung mit Warnhinweisen in Rahmenkästen schränken weiterhin die ärztliche Verschreibungspraxis ein.

Seite zuletzt aktualisiert am: