Marktgröße und Marktanteil für Hysteroskopie-Verfahren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 10.69 Milliarden US-Dollar |

| Marktgröße (2031) | 12.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.25% CAGR |

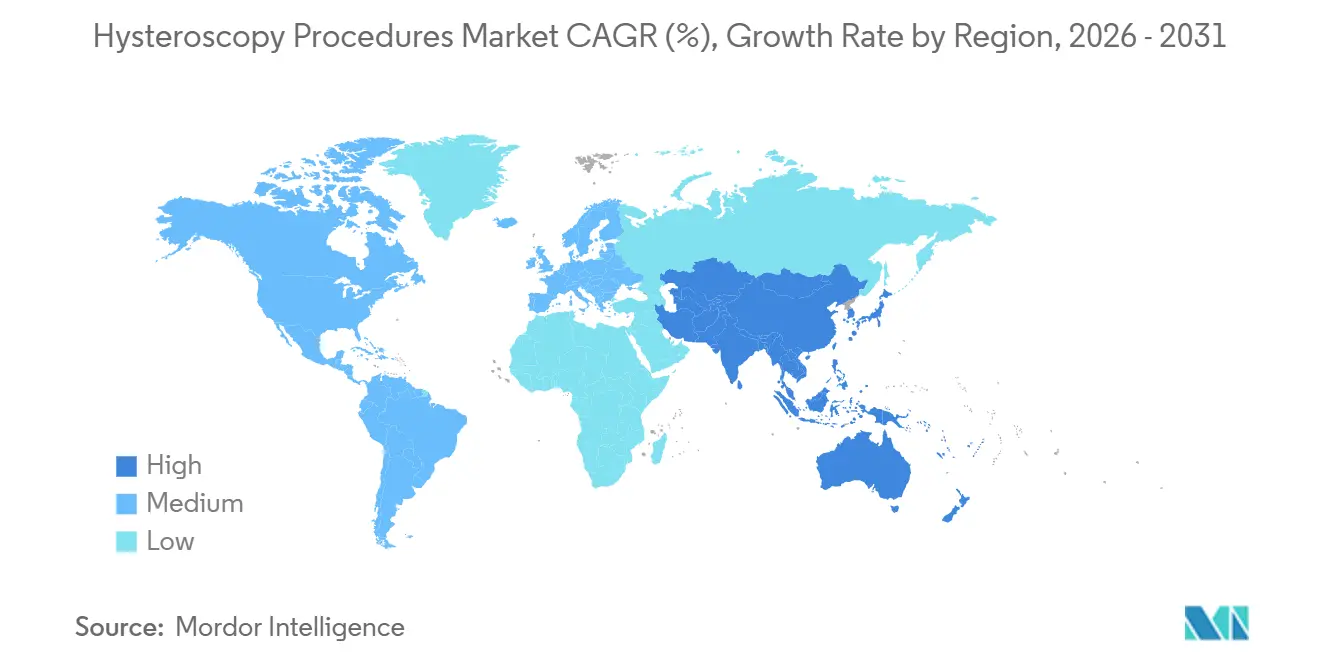

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hysteroskopie-Verfahren von Mordor Intelligence

Die Marktgröße für Hysteroskopie-Verfahren wird im Jahr 2026 auf 10,69 Milliarden USD geschätzt und soll bis 2031 einen Wert von 12,73 Milliarden USD erreichen, bei einer CAGR von 6,25 % während des Prognosezeitraums (2026–2031).

Strukturelle Verlagerungen hin zu ambulanten und praxisbasierten Einrichtungen, eine beschleunigte Zulassung KI-gestützter Endoskope sowie eine breitere Kostenerstattung für Einwegartikel senken die Kosten pro Eingriff, verkürzen die Patientendurchlaufzeiten und lösen eine Ersatzwelle für Investitionsgüter aus. Nordamerikanische Kostenträger haben die Gebührenlücke zwischen stationären Krankenhausambulatorien und ambulanten Zentren bereits verringert, während asiatisch-pazifische Regierungen Fertilitätsleistungen subventionieren und gemeinsam das Eingriffvolumen ankurbeln. OEMs, die Hysteroskope, Gewebeentfernungssysteme und KI-Software bündeln, gewinnen nun stabilere Kundenbeziehungen, doch der Preisdruck hält an, da Einwegkonkurrenten wiederverwendbare Systeme um 40 % unterbieten. Die Verlagerung der Produktion nach Mexiko und Indien reduziert das Zollrisiko und verkürzt die Lieferzeiten, führt jedoch kurzfristig zu Preisschwankungen für Distributoren.

Wichtigste Erkenntnisse des Berichts

- Nach Verfahrenstyp entfiel auf die diagnostische Hysteroskopie im Jahr 2025 ein Marktanteil von 53,81 % am Markt für Hysteroskopie-Verfahren, während die operative Hysteroskopie bis 2031 mit einer CAGR von 6,84 % wächst und das diagnostische Wachstum um 100 Basispunkte übertrifft.

- Nach Gerätetyp führten Handinstrumente im Jahr 2025 mit einem Anteil von 41,57 % am Markt für Hysteroskopie-Verfahren, während Resektoskope und Gewebeentfernungssysteme bis 2031 voraussichtlich mit einer CAGR von 7,12 % wachsen werden.

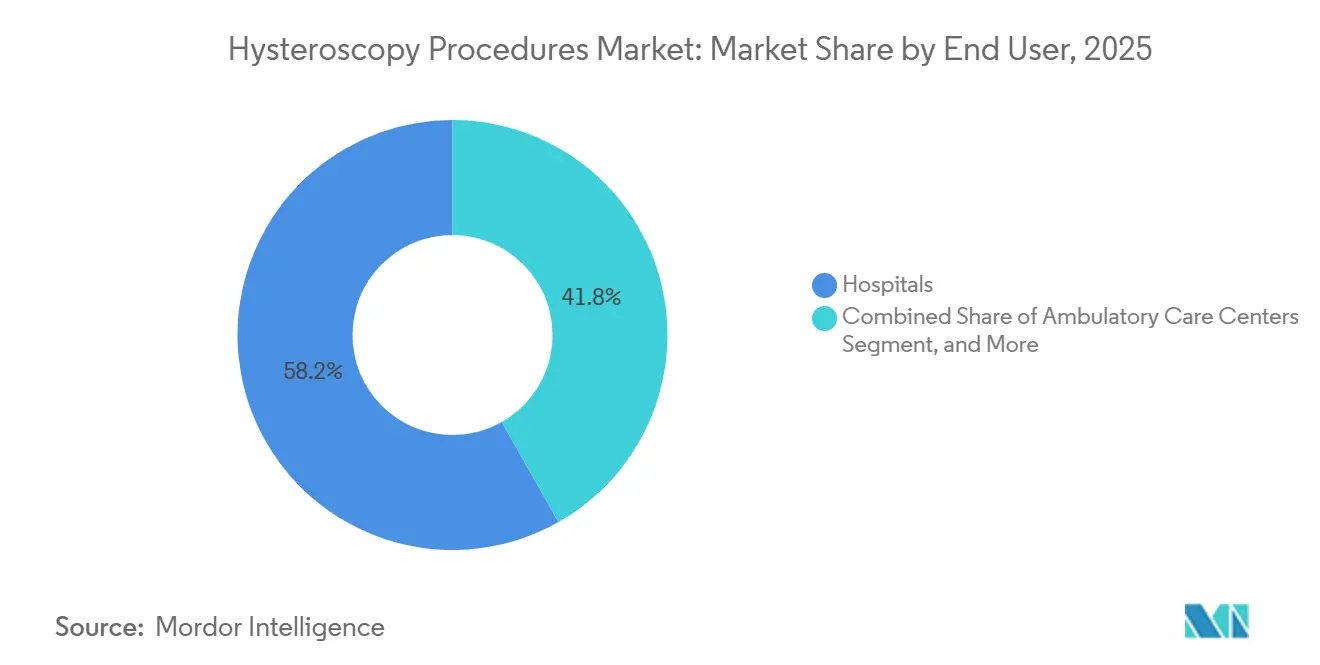

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 58,22 %, während ambulante chirurgische Zentren mit einer CAGR von 8,87 % bis 2031 das stärkste Wachstum verzeichneten.

- Nach Geografie entfielen auf Nordamerika 41,83 % des Umsatzes im Jahr 2025; Asien-Pazifik ist die am stärksten wachsende Region mit einer CAGR von 9,39 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Hysteroskopie-Verfahren

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung zur ambulanten und praxisbasierten Hysteroskopie | +1.2% | Nordamerika, Europa, städtisches Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zunehmende abnormale Uterusblutungen und Unfruchtbarkeit | +1.0% | Global, konzentriert in Asien-Pazifik und Naher Osten | Mittelfristig (2–4 Jahre) |

| Einweggeräte zur Infektionskontrolle | +0.8% | Nordamerika, Europa, GCC, Südamerika | Mittelfristig (2–4 Jahre) |

| KI-gestützte Bildgebung | +0.6% | Nordamerika, Europa, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Wachstum von Fertilitätskliniken | +1.1% | Asien-Pazifik als Kernregion, zuzüglich Naher Osten und Südamerika | Mittelfristig (2–4 Jahre) |

| Verlagerung der Endoskopfertigung in Nachbarländer | +0.5% | Nordamerika (Mexiko), Asien-Pazifik (Indien, Vietnam) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Verlagerung zur ambulanten und praxisbasierten Hysteroskopie

Das Volumen der praxisbasierten Hysteroskopie nimmt zu, da Medicare im Jahr 2024 die Einrichtungsgebühren zwischen stationären Krankenhausambulatorien und ambulanten Zentren angeglichen hat, wodurch die Kostenlücke von 1.200 USD auf unter 300 USD pro Eingriff gesunken ist.[1]Centers for Medicare & Medicaid Services, "Physician Fee Schedule," cms.gov Arztgruppen rüsten nun Behandlungsräume mit vaginoskopischen Endoskopen aus, die eine Zervixdilatation, Vollnarkose und stationären Aufenthalt überflüssig machen. Das Royal College of Obstetricians and Gynaecologists empfahl die praxisbasierte Hysteroskopie im Jahr 2024 als Erstlinienversorgung und verwies auf eine 50-prozentige Reduktion von Komplikationen im Vergleich zu Operationssaal-Einstellungen. Ambulante Zentren bündeln Ultraschall, Biopsie und Hysteroskopie in Einzel-Besuch-Pfaden, senken die Gesamtepisodkosten um 35 % und steigern die Patientenzufriedenheit. Portable Systeme, die auf Drei-Jahres-Verträgen geleast werden, verteilen die Anfangsinvestitionskosten von 80.000–120.000 USD und fördern die Einführung in städtischen Randgebieten und ländlichen Märkten.

Zunehmende Prävalenz abnormaler Uterusblutungen und Unfruchtbarkeitsabklärungen

Abnormale Uterusblutungen betreffen bis zu 25 % der Frauen im reproduktionsfähigen Alter, wobei die Prävalenz im asiatisch-pazifischen Raum aufgrund späterer Mutterschaft und höherer PCOS-Inzidenz zunimmt.[2]World Health Organization, "Infertility Fact Sheet," who.int Die Hysteroskopie ermöglicht eine Echtzeit-Visualisierung und eine Therapie in derselben Sitzung, wodurch separate Diagnosebesuche entfallen. Fertilitätskliniken in China und Indien haben ihre Kapazitäten im Jahr 2025 um 18 % erweitert, unterstützt durch Subventionen, die die Hälfte der Kosten für assistierte Reproduktionstechnologien für Paare unter 40 Jahren abdecken. Hysteroskopische Polypektomie und Adhäsiolyse sind nun Teil der standardmäßigen Voruntersuchungen vor einer In-vitro-Fertilisation und verbessern die Implantationsraten um bis zu 15 Prozentpunkte. Die Liberalisierung der Unfruchtbarkeitsversicherung im Nahen Osten hat das Hysteroskopie-Volumen im GCC im Jahr 2025 um 22 % erhöht, während die telemedizinische Triage die Zeit vom Symptombeginn bis zur Untersuchung um drei Wochen verkürzt hat.

Einführung von Einweggeräten zur Infektionskontrolle

Warnschreiben der FDA zur Endoskopaufbereitung im Jahr 2023 haben das Interesse an Einweg-Hysteroskopen verstärkt. Die Leitlinien der CDC aus dem Jahr 2024 empfehlen Einwegartikel für Hochrisikopatienten.[3]Centers for Disease Control and Prevention, "Healthcare Infection Control Practices Advisory Committee," cdc.gov Krankenhäuser weisen nun bis zu 20 % ihrer Hysteroskopie-Budgets für Einweg-Endoskope auf, trotz höherer Stückkosten, da sie den Sterilitätsvorteil und den schnelleren Durchsatz schätzen. Das Aveta-System von Meditrina bietet ein Einweg-Endoskop mit wiederverwendbarem Griff, das Abfall reduziert und gleichzeitig die Vorteile der Infektionskontrolle beibehält. Ambulante Zentren haben die Raumwechselzeit von 45 Minuten auf unter 10 Minuten gesenkt und ermöglichen so 6–8 Eingriffe pro Tag. Deutschland hat im Jahr 2025 einen Aufschlag für Einwegartikel in seinen DRG-Katalog aufgenommen, was auf eine Angleichung der Kostenerstattung hindeutet.

KI-gestützte Bildgebung zur Verbesserung der Diagnosegenauigkeit

Echtzeit-Modelle des maschinellen Lernens erkennen Polypen und Myome nun mit einer Sensitivität von über 90 %, was zwölf Prozentpunkte höher ist als bei der ungestützten Inspektion. Die Olympus VISERA ELITE III-Plattform projiziert Farbüberlagerungen, die verdächtiges Gewebe markieren, und reduziert übersehene Läsionen um 25 % sowie Wiederholungsbesuche um 15 %. Die FDA hat im Zeitraum 2024–2025 vier KI-gestützte Systeme zugelassen und damit Software als Medizinprodukt in der Gynäkologie validiert. Frühe Kostenerstattungspilotprojekte in Japan und Südkorea könnten eine breitere Einführung fördern. Fachgesellschaften entwickeln Zertifizierungsprogramme, da derzeit nur 30 % der Gynäkologen an KI-Ausgaben geschult werden.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für fortschrittliche Systeme | -0.7% | Global, besonders ausgeprägt in Ländern mit niedrigem und mittlerem Einkommen | Mittelfristig (2–4 Jahre) |

| Mangel an ausgebildeten Hysteroskopisten | -0.5% | Subsahara-Afrika, Südostasien, ländliches Südamerika | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich der Entsorgung von Einwegartikeln | -0.3% | Europa, Nordamerika, zunehmend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zollbedingte Preisvolatilität | -0.4% | Nordamerika, Europa, sekundär in Südamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für fortschrittliche Hysteroskopiesysteme

Spitzensysteme mit 4K-Bildgebung, KI-Modulen und Flüssigkeitsmanagement werden zwischen 150.000 und 250.000 USD angeboten, was die Budgets außerhalb von Tertiärzentren belastet. Leasing zu 3.000–5.000 USD pro Monat erleichtert den Zugang, erfordert jedoch einen vorhersehbaren Cashflow. Aufgearbeitete Systeme werden mit Rabatten von 40–60 % verkauft, doch Garantielücken verlangsamen die Einführung. In einkommensschwachen Regionen weisen Ministerien Mittel der Primärversorgung zu, was den Systemersatz um bis zu 3 Jahre verzögert. Diese Konzentration lenkt komplexe Eingriffe in städtische Krankenhäuser und begrenzt die Marktdurchdringung in unterversorgten Regionen.

Mangel an ausgebildeten Hysteroskopisten in einkommensschwachen Regionen

Weniger als 20 % der Geburtshelfer und Gynäkologen in Subsahara-Afrika und Südostasien erhalten eine formale Ausbildung in operativer Hysteroskopie. Globale Stipendienprogramme konzentrieren sich auf die Vereinigten Staaten, Deutschland und Japan, sodass Schwellenmärkte auf kurze Workshops angewiesen sind. Hochwertige Simulatoren kosten 20.000–40.000 USD, was die Einführung hemmt. Fernbetreuung hilft, steht jedoch vor regulatorischen und haftungsrechtlichen Hürden. Die Abwanderung von Fachkräften verschärft den Mangel, da ausgebildete Ärzte in besser bezahlte Systeme abwandern. Von OEMs finanzierte Programme erreichen weniger als 500 Kliniker pro Jahr, zu wenig, um die Qualifikationslücke zu schließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verfahrenstyp: Operative Eingriffe gewinnen durch therapeutische Nachfrage

Operative Eingriffe gewannen zunehmend an Aufmerksamkeit, da die Marktgröße für Hysteroskopie-Verfahren bei behandlungsorientierten Fällen mit einer CAGR von 6,84 % bis 2031 wuchs und das diagnostische Wachstum übertraf. Die diagnostische Hysteroskopie hielt im Jahr 2025 noch einen Marktanteil von 35,81 % am Markt für Hysteroskopie-Verfahren und dient als Einstiegspunkt für abnormale Uterusblutungen und Unfruchtbarkeitsabklärungen. Chirurgen setzen nun auf Einzel-Insertions-Workflows, die Visualisierung und Therapie zusammenführen, die Narkoseexposition reduzieren und die Einrichtungszeit um 30 % verkürzen. Fertilitätskliniken führen routinemäßig hysteroskopische Polypektomie und Adhäsiolyse vor der In-vitro-Fertilisation durch und verbessern so den Implantationserfolg.

Gewebeentfernungsgeräte wie TruClear Elite und MyoSure ermöglichen die Resektion von Myomen bis zu 4 cm Durchmesser unter überwachter Flüssigkeitsbilanz und reduzieren die Notwendigkeit einer Konversion zur Laparoskopie. Handgehaltene Diagnoseeinheiten wie Endosee ermöglichen eine Point-of-Care-Visualisierung in Primärpraxen und verkürzen den Überweisungszyklus. Europa und Nordamerika haben gebündelte Kostenerstattungscodes eingeführt, die sowohl diagnostische als auch operative Sitzungen abdecken, was Eingriffe am selben Tag fördert und das Volumen weiter in Richtung operativer Fälle verschiebt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gerätetyp: Resektoskope treiben therapeutische Innovation voran

Handinstrumente machten im Jahr 2025 41,57 % des Umsatzes aus, doch Resektoskope und Gewebeentfernungssysteme wuchsen mit einer CAGR von 7,12 % am schnellsten, was den Wunsch der Chirurgen nach Einzel-Insertions-Therapie widerspiegelt. Bipolare Resektoskope mindern Elektrolytungleichgewichte, während mechanische Morzellation thermische Verletzungen vermeidet und eine Entlassung am selben Tag ermöglicht.

Flexible Hysteroskope mit Außendurchmessern unter 3 mm ermöglichen den vaginoskopischen Zugang ohne Narkose bei 70 % der diagnostischen Fälle und erweitern das adressierbare Umfeld. Flüssigkeitsmanagementsysteme wie Hamou Endomat liefern Echtzeit-Defizitalarme, sobald 1.500 mL erreicht sind, und reduzieren Komplikationen. Einweg-Handinstrumente zum Preis von 150–300 USD sind für ambulante chirurgische Zentren attraktiv, die den Aufbereitungsaufwand eliminieren möchten. Zusammen stärken diese Fortschritte die Position therapeutischer Geräte innerhalb des breiteren Marktes für Hysteroskopie-Verfahren.

Nach Endnutzer: Ambulante Zentren profitieren von der Verlagerung in den ambulanten Bereich

Krankenhäuser hielten im Jahr 2025 einen Anteil von 58,22 % und behielten komplexe operative Fälle, die Narkose und stationäre Überwachung erfordern. Ambulante chirurgische Zentren wachsen jedoch mit einer CAGR von 8,87 %, da Kostenträger Eingriffe mit geringem Schweregrad in kostengünstigere Einrichtungen lenken. Die standortneutrale Politik von Medicare hat die Gebührenlücken verringert und Ärzte dazu veranlasst, in praxisbasierte Systeme zu investieren.

Ambulante chirurgische Zentren bündeln nun Ultraschall, Biopsie und Hysteroskopie in Einzel-Besuch-Paketen, die die Episodkosten um 35 % senken und den Durchsatz erhöhen. Kliniken und Fertilitätszentren, insbesondere im asiatisch-pazifischen Raum, nutzen staatliche Subventionen für assistierte Reproduktionstechnologien und bieten Polypektomien am selben Tag an, was die Patientenbindung stärkt. Krankenhäuser verwalten weiterhin Myome mit einem Durchmesser von mehr als 4 cm und Hochrisiko-Komorbiditäten, sehen sich jedoch mit einem Abfluss konfrontiert, da ambulante chirurgische Zentren ihre Bildgebung, Flüssigkeitskontrolle und Personalausstattung verbessern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 41,83 % des Umsatzes aufgrund der standortneutralen Kostenerstattung, die Zahlungen angeglichen und die Migration zu ambulanten chirurgischen Zentren beschleunigt hat. Die Vereinigten Staaten machen 85 % der regionalen Ausgaben aus, bedingt durch hohe Eingriffszahlen und die rasche Einführung von Einweg-Endoskopen. Kanadische Provinzkostenträger erstatten nun die praxisbasierte Hysteroskopie, was die Wartezeiten in Ontario und British Columbia halbiert hat. Mexikanische Werke, die von Karl Storz und Olympus betrieben werden, sollen bis 2027 im Rahmen des USMCA um 30 % erweitert werden, was die Lieferzeiten verkürzt und vor Zöllen schützt.

Asien-Pazifik wächst mit 9,39 % bis 2031 am schnellsten, angetrieben durch chinesische und indische Fertilitätssubventionen, die die Klinikregistrierungen im Jahr 2025 um 18 % erhöht haben. China erstattet die Hysteroskopie nun innerhalb von Paketen für assistierte Reproduktionstechnologien, was die Patientenkosten um 40 % senkt und das Volumen jährlich um 12 % steigert. Indiens Gesetz über assistierte Reproduktionstechnologien schreibt eine hysteroskopische Untersuchung bei wiederholtem Implantationsversagen vor. Japan und Südkorea erproben die Kostenerstattung für KI-gestützte Eingriffe, während australische Privatversicherer die Zuzahlungen um 25 % senken und so das Volumen steigern. Fernbetreutes Training verringert die Qualifikationslücke in Südostasien, obwohl die formale Stipendienkapazität begrenzt bleibt.

Europa verzeichnet ein stetiges Wachstum, da nationale Gesundheitsdienste nach dem FDA-Warnschreiben zur Aufbereitung ambulante Versorgung und Einwegartikel bevorzugen. Deutschland zahlt einen Einwegaufschlag in seinem DRG-System, während das Vereinigte Königreich die praxisbasierte Hysteroskopie als Erstlinienversorgung empfiehlt und dabei 50 % weniger Komplikationen anführt. Frankreich und Italien investieren in regionale Fertilitätsnetzwerke, da die Geburtenraten sinken. Südamerika verzeichnet ein Volumenwachstum von 15 %, nachdem Brasilien und Argentinien die Unfruchtbarkeitsversicherung liberalisiert haben, obwohl Kapitalmangel die ländliche Expansion verlangsamt. Investitionen im Nahen Osten in Fertilitätsplattformen spiegeln das Vertrauen in die langfristige Nachfrage wider.

Wettbewerbslandschaft

Die fünf führenden OEMs – Hologic, Medtronic, Karl Storz, Olympus und Boston Scientific – beherrschen einen erheblichen Teil des globalen Umsatzes, doch aufstrebende Einweganbieter stören den Markt durch Preis und Geschwindigkeit. Hologic übernahm Gynesonics im Jahr 2025 für 350 Millionen USD und integrierte die Radiofrequenz-Myomablation in sein Uterusgesundheitsportfolio. Karl Storz übernahm Asensus Surgical im Jahr 2024, um Robotik-IP zu erwerben und sich für die zukünftige robotergestützte Hysteroskopie zu positionieren.

Meditrina und UroViu bieten FDA-zugelassene Einweg-Endoskope zu 40 % niedrigeren Kosten als wiederverwendbare Systeme an und gewinnen damit ambulante chirurgische Zentren, die auf Infektionskontrolle ausgerichtet sind. CooperSurgical erweiterte sein Einwegsortiment durch den Kauf von obp Surgical im Jahr 2024. Innovationen im Flüssigkeitsmanagement von LiNA Medical und Maxer Endoscopy unterbieten etablierte Anbieter um 30 % und fügen gleichzeitig automatisierte Drucksensoren hinzu. KI-gestützte Bildgebungspipelines liefern jährlich vier neue 510(k)-Zulassungen, doch die Schulung von Klinikern bleibt knapp, was die unmittelbaren Umsätze dämpft.

Chancen bestehen bei praxisbasierten Hysteroskopieeinheiten mit einem Preis unter 10.000 USD, die eine Expansion in der Primärversorgung ermöglichen. Boston Scientific, Smith & Nephew und Richard Wolf investieren in kompakte Systeme, um diesen Bereich zu erschließen. Kapitalersatzzyklen dauern durchschnittlich 7–10 Jahre, was auf eine Spitzennachfrage nach Upgrades von analogen Systemen hindeutet, die vor 2020 angeschafft wurden.

Marktführer im Bereich Hysteroskopie-Verfahren

B. Braun Melsungen AG

Boston Scientific Corporation

CooperSurgical Inc.

Medtronic

Olympus Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Blackstone und TPG einigten sich auf die Übernahme von Hologic für 18,3 Milliarden USD mit dem Ziel, KI-Bildgebungseinführungen zu skalieren.

- Oktober 2025: Medtronic begann eine IDE-Studie seines Hugo-Robotersystems für die hysteroskopische Myomektomie an fünf Standorten in den Vereinigten Staaten.

- Januar 2025: Hologic schloss den Kauf von Gynesonics für 350 Millionen USD ab und fügte das Sonata-Myomablationssystem hinzu.

- April 2024: Karl Storz schloss die Übernahme von Asensus Surgical zu 0,35 USD pro Aktie ab und erwarb damit die Senhance-Robotik.

- April 2024: CooperSurgical kaufte obp Surgical und erweiterte damit seinen Katalog an Einweginstrumenten.

Umfang des globalen Berichts über den Markt für Hysteroskopie-Verfahren

Der Bericht über den Markt für Hysteroskopie-Verfahren ist segmentiert nach Verfahrenstyp (Diagnostisch, Operativ), Gerätetyp (Hysteroskope, Handinstrumente, Resektoskope & Gewebeentfernungssysteme, Flüssigkeitsmanagementsysteme & Zubehör), Endnutzer (Krankenhäuser, Ambulante chirurgische Zentren, Kliniken & Fertilitätszentren) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Diagnostisch |

| Operativ |

| Hysteroskope |

| Handinstrumente |

| Resektoskope und Gewebeentfernungssysteme |

| Flüssigkeitsmanagementsysteme und Zubehör |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Kliniken und Fertilitätszentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Verfahrenstyp | Diagnostisch | |

| Operativ | ||

| Nach Gerätetyp | Hysteroskope | |

| Handinstrumente | ||

| Resektoskope und Gewebeentfernungssysteme | ||

| Flüssigkeitsmanagementsysteme und Zubehör | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante chirurgische Zentren | ||

| Kliniken und Fertilitätszentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Hysteroskopie-Verfahren?

Die Marktgröße für Hysteroskopie-Verfahren erreichte im Jahr 2026 10,69 Milliarden USD und soll bis 2031 auf 12,73 Milliarden USD steigen.

Welcher Verfahrenstyp wächst am schnellsten?

Die operative Hysteroskopie expandiert bis 2031 mit einer CAGR von 6,84 %, da Einzel-Insertions-Workflows Diagnose und Behandlung kombinieren.

Warum gewinnen ambulante chirurgische Zentren Marktanteile?

Die standortneutrale Vergütungskürzung von Medicare hat die Einrichtungsgebührenlücken geschlossen, sodass ambulante chirurgische Zentren kostengünstigere Hysteroskopie gebündelt mit Ultraschall und Biopsie in einem einzigen Besuch anbieten.

Wie wirken sich Einweg-Endoskope auf die Einführung aus?

Einweg-Hysteroskope eliminieren das Aufbereitungsrisiko, verkürzen die Wechselzeiten auf unter 10 Minuten und machen nun bis zu 20 % der Einrichtungsbudgets aus.

Welche Region weist die höchste Wachstumsrate auf?

Asien-Pazifik verzeichnet die schnellste CAGR von 9,39 %, unterstützt durch staatliche Subventionen für Fertilitätsbehandlungen in China und Indien.

Seite zuletzt aktualisiert am: