Myomektomie Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

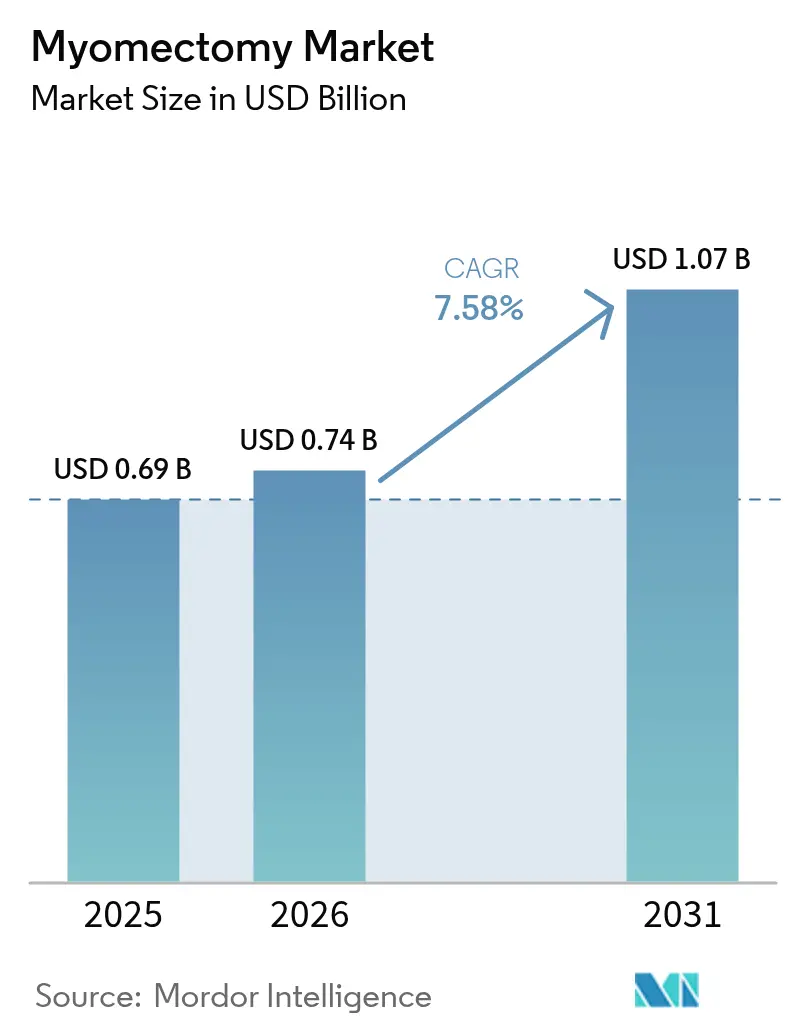

| Marktgröße (2026) | 0.74 Milliarden US-Dollar |

| Marktgröße (2031) | 1.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.58% CAGR |

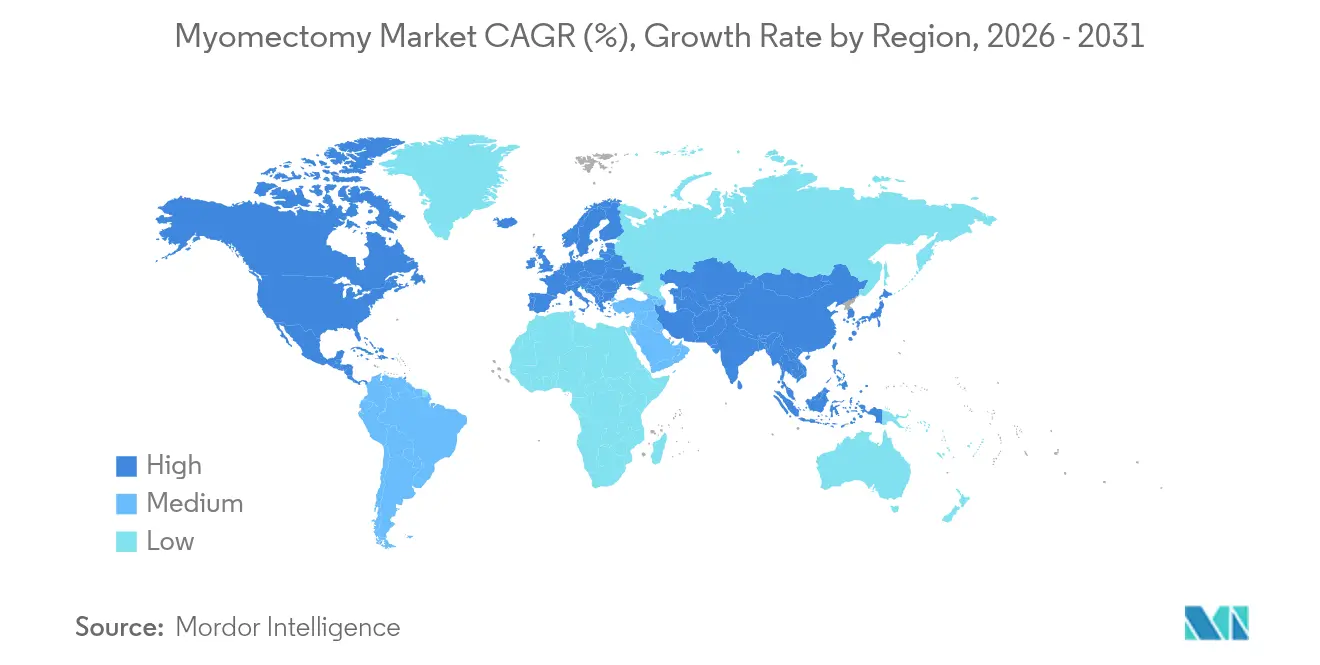

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Myomektomie Marktanalyse von Mordor Intelligence

Die Myomektomie Marktgröße wird im Jahr 2026 auf 742,3 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 0,69 Milliarden USD, mit Projektionen für 2031, die 1,07 Milliarden USD zeigen, und wächst mit einer CAGR von 7,58 % über den Zeitraum 2026–2031. Eine anhaltende Nachfrage entsteht durch Frauen, die den Kinderwunsch in ihre 30er und 40er Jahre verschieben, wenn das Myom-Auftreten seinen Höhepunkt erreicht, und die daher eine uteruserhaltende Operation einer Hysterektomie vorziehen. Laparoskopische Techniken dominieren nach wie vor, sehen sich jedoch zunehmendem Wettbewerb durch Roboterplattformen ausgesetzt, die Kraftrückkopplungspräzision und verbesserte Ergonomie bieten. Die regulatorische Anerkennung von Containment-Morzellationssystemen lenkt das Produktdesign in Richtung Sicherheit, ohne den minimal-invasiven Zugang zu beeinträchtigen. Auf der Ebene der Versorgungserbringung erweitert sich die ambulante Kostenerstattung für ambulante chirurgische Zentren (ASCs), was die Verlagerung von Eingriffen aus Krankenhäusern begünstigt. Geografische Wachstumsmuster sind gespalten: Nordamerika behauptet seinen führenden Marktanteil durch etablierte Infrastruktur, während der Asien-Pazifik-Raum (APAC) die stärksten Zuwächse verzeichnet, da Regierungen in chirurgische Kapazitäten investieren.

Wichtigste Erkenntnisse des Berichts

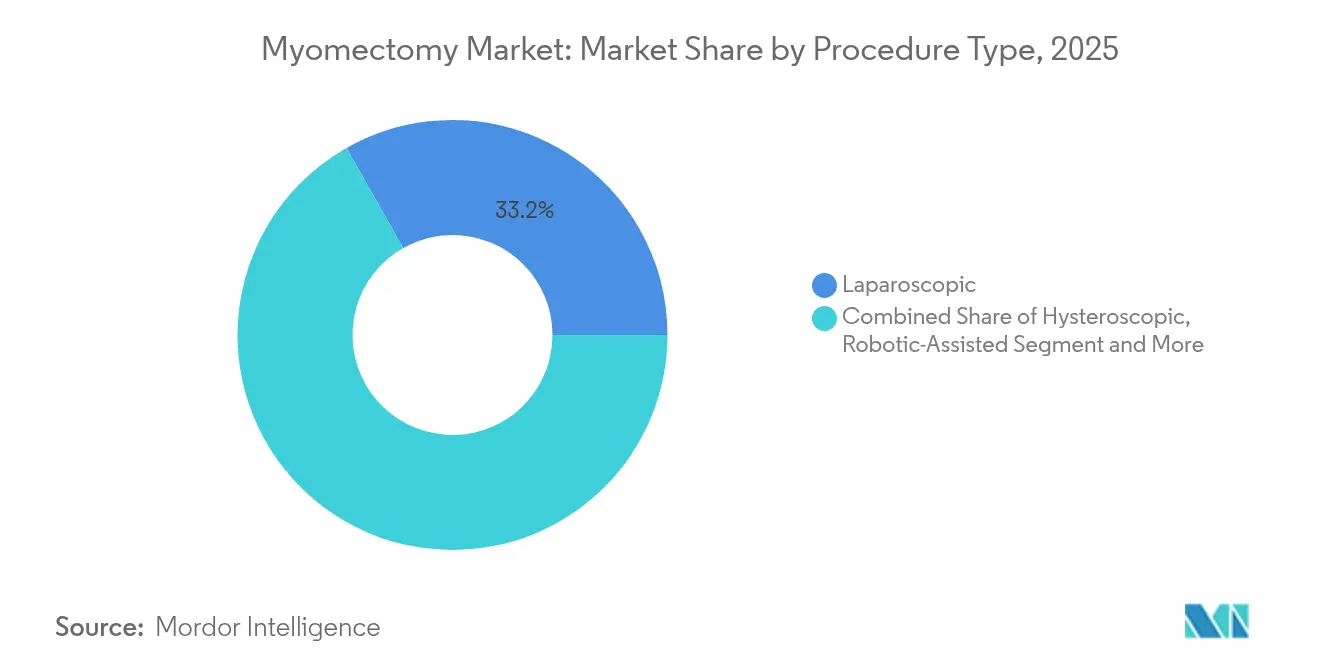

- Nach Verfahrenstyp hielt die laparoskopische Chirurgie im Jahr 2025 einen Myomektomie Marktanteil von 33,20 %; robotergestützte Techniken sollen bis 2031 mit einer CAGR von 9,46 % wachsen.

- Nach Produkt entfielen auf laparoskopische Leistungsmorzellationssysteme im Jahr 2025 21,10 % des Myomektomie Marktvolumens, während Gewebeentfernungssysteme bis 2031 mit einer CAGR von 9,92 % voranschreiten.

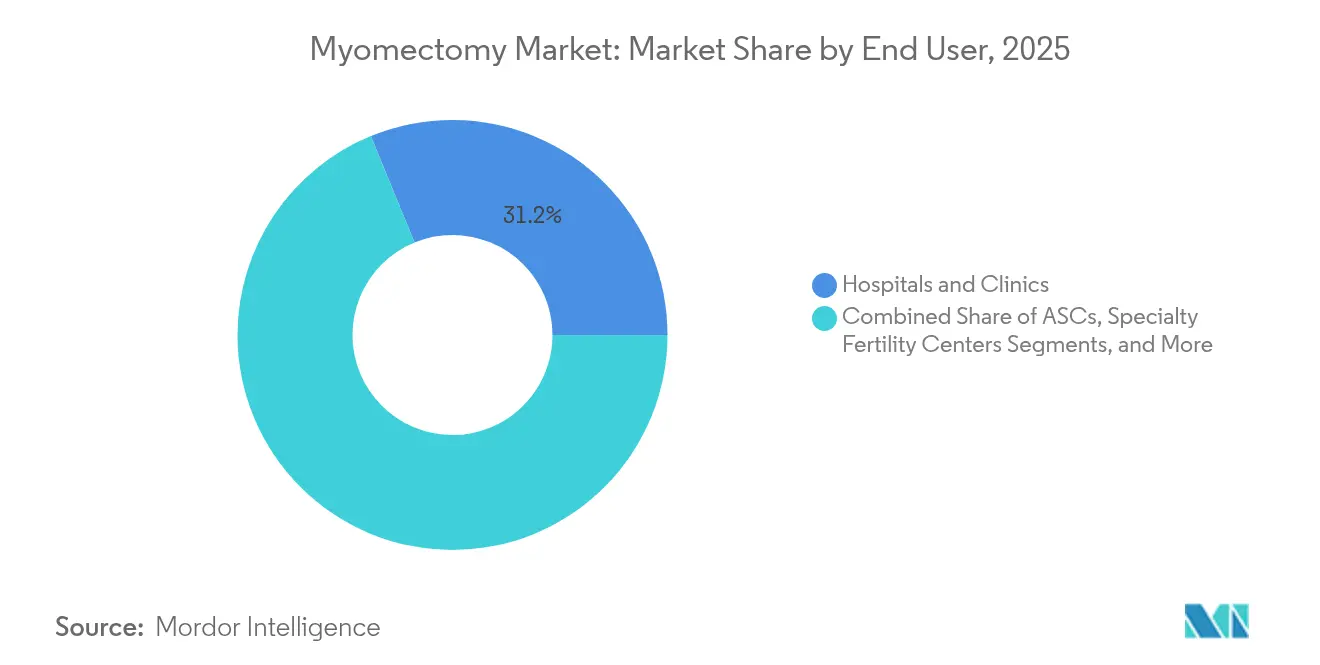

- Nach Endnutzer führten Krankenhäuser & Kliniken im Jahr 2025 mit einem Umsatzanteil von 31,20 %; ASCs weisen die höchste prognostizierte CAGR von 6,85 % bis 2031 auf.

- Nach Geografie kontrollierte Nordamerika im Jahr 2025 einen Myomektomie Marktanteil von 31,40 %, während APAC bis 2031 mit einer CAGR von 8,52 % expandieren soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Myomektomie Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Inzidenz von Uterusmyomen bei Frauen im reproduktionsfähigen Alter | +1.80% | Global, mit höherer Prävalenz in Nordamerika und Sub-Sahara-Afrika | Langfristig (≥ 4 Jahre) |

| Steigende Verbreitung minimal-invasiver und robotergestützter Chirurgie | +2.10% | Nordamerika & Europa führend, APAC aufholend | Mittelfristig (2–4 Jahre) |

| Zunehmende Präferenz für Fertilitätserhalt als Verzögerung der Hysterektomie | +1.50% | Global, insbesondere in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Entstehung ambulanter Kostenerstattungsmodelle für ASC-Eingriffe | +1.20% | Vorwiegend Nordamerika, Ausweitung auf Europa | Kurzfristig (≤ 2 Jahre) |

| FDA-Zulassung von Containment-Leistungsmorzellationssystemen und neuen CPT-Kodes | +0.90% | Nordamerika, mit regulatorischen Ausstrahlungseffekten auf andere Regionen | Mittelfristig (2–4 Jahre) |

| Zunahme adjuvanter uteruserhaltender Technologien | +1.00% | Global, mit Innovationszentren in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Inzidenz von Uterusmyomen bei Frauen im reproduktionsfähigen Alter

Myome betreffen mittlerweile bis zu 70–80 % der Frauen bis zum Alter von 50 Jahren, doch die Belastung ist am stärksten für Frauen im Alter von 25 bis 44 Jahren, dem wichtigsten Fruchtbarkeitsfenster. Die globale Überwachung verzeichnete im Jahr 2024 9,6 Millionen neu diagnostizierte Fälle.[1]Y. Zhang et al., "Globale Trends bei der Inzidenz von Uterusmyomen," cmj.orgAfrikanische Abstammung verdoppelt bis verdreifacht das Risiko, was Gesundheitssysteme dazu veranlasst, uteruserhaltenden Optionen Vorrang einzuräumen. Amerikanische Zahler geben bereits jährlich 34,4 Milliarden USD für die Myomversorgung aus, was den chirurgischen Bedarf verstärkt. Da Trends zur späteren Mutterschaft mit einer höheren Myom-Prävalenz zusammentreffen, expandiert der Myomektomie Markt weiter.

Steigende Verbreitung minimal-invasiver und robotergestützter Chirurgie

Von 2013 bis 2019 wuchs der Anteil robotergestützter Eingriffe von 16,3 % auf 30,3 % aller chirurgischen Eingriffe in den USA; die Gynäkologie machte dabei einen erheblichen Anteil aus.[2]A. Reynolds et al., "Roboterchirurgische Volumina 2013–2019," ajog.org Die da Vinci 5-Plattform bietet taktiles Feedback, das das Gewebetrauma um 43 % senkt und damit Bedenken hinsichtlich der Genauigkeit beim Knotenknüpfen und ergonomischer Belastung ausräumt. Dennoch übersteigen die Kapitalaufwendungen 2 Millionen USD pro Einheit, und Chirurgen benötigen 20–40 Fälle, um Kompetenz zu erlangen, was die Einführung in ressourcenbeschränkten Umgebungen verlangsamt. Technische Vorteile überwiegen jedoch allmählich die Kostenzurückhaltung und treiben ein zweistelliges Segmentwachstum voran.

Zunehmende Präferenz für Fertilitätserhalt als Verzögerung der Hysterektomie

Prospektive Kohortenstudien zeigen ähnliche Lebensqualitätsergebnisse für Myomektomie und Hysterektomie nach 12 Monaten, während die Schwangerschaftsraten nach minimal-invasiver Myomektomie 80 % übersteigen.[3]M. Bedient et al., "Fertilitätsergebnisse nach Myomektomie," fertstert.org Diese klinischen Vorteile stimmen mit gesellschaftlichen Verschiebungen hin zu späterer Mutterschaft überein und stärken die Myomektomie als chirurgische Erstlinienbehandlung auch bei großen oder multiplen Myomen. Bewertungen von Körperbild und Sexualfunktion lenken die Patientenwahl weiter in Richtung Uteruserhalt und stärken das Eingriffsvolumen.

Entstehung ambulanter Kostenerstattungsmodelle für ASC-Eingriffe

Das ambulante prospektive Zahlungssystem Medicare 2025 fügte separate Zahlungsebenen für laparoskopische und robotergestützte Myomektomie hinzu und verringerte die Paritätslücken zwischen Krankenhäusern und ASCs. Private Versicherer erstatten in der Regel 200 % des Medicare-Betrags, was es ASCs ermöglicht, Kapital- und Personalkosten effizient zu decken. Klinische Daten bestätigen die Sicherheitsäquivalenz: Der mittlere Blutverlust beträgt 192 ml und die Entlassung erfolgt innerhalb von 23 Stunden. Die während der Pandemie gestärkte Patientenpräferenz für Kurzaufenthalte treibt den ASC-Anteil weiter voran.

Analyse der Resthemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortgeschrittene laparoskopische und robotergestützte Systeme | -1.40% | Global, insbesondere Schwellenmärkte betreffend | Langfristig (≥ 4 Jahre) |

| Sicherheitsbedenken hinsichtlich der Ausbreitung von Malignomen durch Morzellation | -0.80% | Global, mit strengsten Vorschriften in Nordamerika | Mittelfristig (2–4 Jahre) |

| Qualifikationslücke in der minimal-invasiven gynäkologischen Chirurgie in Schwellenmärkten | -1.10% | APAC, Lateinamerika, Naher Osten & Afrika | Langfristig (≥ 4 Jahre) |

| Sozio-rassische Disparitäten, die den Zugang zu minimal-invasiver Versorgung einschränken | -0.60% | Global, mit höchsten Auswirkungen in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortgeschrittene laparoskopische und robotergestützte Systeme

Krankenhäuser stehen bei der Einführung von Roboterplattformen vor Vorabkosten von 2 Millionen USD zuzüglich Wartungskosten, was die Kapitalbudgets belastet. Selbst bei gemeinsamer Nutzung erfordert das Erreichen der wirtschaftlichen Gewinnschwelle 150–200 jährliche Fälle. In Schwellenmärkten, wo die Kostenerstattung noch in den Anfängen steckt, wird die Beschaffung verzögert und auf konventionelle Laparoskopie zurückgegriffen, was die globale Verbreitung einschränkt.

Sicherheitsbedenken hinsichtlich der Ausbreitung von Malignomen durch Morzellation

FDA-Hinweise zur Leistungsmorzellation senkten die Nutzungsraten, bis Containment-Beutel, wie der PneumoLiner, zugelassen wurden. Studien verzeichnen signifikante Rückgänge bei der Dissemination peritonealer Zellen bei Verwendung von Containment-Systemen. Dennoch dämpfen zusätzliche Gerätekosten und längere Operationszeiten die Akzeptanz, insbesondere bei ressourcenschwächeren Zentren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verfahrenstyp: Roboterpräzision fordert laparoskopische Dominanz heraus

Die laparoskopische Chirurgie hielt im Jahr 2025 einen Myomektomie Marktanteil von 33,20 %, dank der Vertrautheit der Chirurgen und der breiten Verfügbarkeit. Robotergestützte Eingriffe, die mit einer CAGR von 9,46 % wachsen, erodieren diesen Vorsprung, indem sie dreidimensionale Bildgebung und artikulierte Instrumente bieten, die das Nähen in engen Beckenbereichen vereinfachen. Die offene abdominale Myomektomie bleibt bei sehr großen oder zahlreichen Myomen bestehen, nimmt aber stetig ab, da die minimal-invasive Kompetenz steigt. Die hysteroskopische Resektion hält bei submukösen Myomen Einzug, unterstützt durch verbesserte Einweg-Schaber, die das Risiko einer Flüssigkeitsüberlastung verringern. Vaginale Ansätze bleiben eine Nische, die ausgewählten Tumoren der hinteren Uteruswand vorbehalten ist.

Der technologische Fortschritt verstärkt den Wandel: Kraftrückkopplungssensoren in Robotern der nächsten Generation verringern unbeabsichtigte Gewebebelastung, während die Einzelport-Laparoskopie die Kosmetik für ausgewählte Fälle verbessert. Schulungsinitiativen von Fachgesellschaften beschleunigen die Ausbildung qualifizierter Fachkräfte, was wiederum den Patientenzugang zu minimal-invasiver Versorgung in tertiären Zentren erweitert. Die kombinierte Wirkung festigt Roboter als zukünftige Standardmodalität im Myomektomie Markt.

Nach Produkt: Containment-Morzellation treibt Innovation voran

Im Jahr 2025 repräsentierten laparoskopische Leistungsmorzellationssysteme 21,10 % des Umsatzes, sehen sich jedoch verstärkter Prüfung ausgesetzt. Containment-Gewebeentfernungssysteme steigen mit einer CAGR von 9,92 %, da Chirurgen Beutel-in-Beutel-Geräte einsetzen, die den regulatorischen Vorgaben entsprechen. Energie- und Versiegelungsplattformen, wie fortschrittliche bipolare oder Ultraschallgeneratoren, liefern feinen thermischen Kontrollbereich und verbessern die Blutstillung und verkürzen die Operationsdauer. Knotenlose Widerhakennähte beschleunigen den Verschluss, während erweiterte Visualisierungs-Stacks Nah-Infrarot-Bildgebung zur Darstellung der Gefäßstruktur integrieren.

Produktentwicklungen betonen Sicherheit an erster Stelle: Beutel-Morzellationssysteme reduzieren die parasitäre Gewebeimplantation, und modulare Energiegeräte minimieren die kollaterale thermische Ausbreitung. Kameras mit kleinerem Formfaktor und 4K-Auflösung unterstützen die Tiefenwahrnehmung. Ergänzende Verbrauchsmaterialien generieren zwar niedrige Einzelpreise, schaffen aber wiederholbare Umsatzströme und veranlassen Anbieter, vollständige Prozedurkits zu bündeln, was die Beschaffungsdynamik im Myomektomie Markt prägt.

Nach Endnutzer: ASCs fordern die Dominanz der Krankenhäuser heraus

Krankenhäuser und Kliniken machten im Jahr 2025 31,20 % der Eingriffe aus und profitierten von umfassender perioperativer Infrastruktur und Ausbildungskapazitäten für Assistenzärzte. ASCs gewinnen eine CAGR-Dynamik von 6,85 %, gestützt auf kürzere Terminwartezeiten, berechenbare Betriebskosten und Arzt-Eigentümermodelle, die Anreize aufeinander abstimmen. Spezialisierte Fertilitätszentren erschließen ein wachsendes Teilsegment, indem sie reproduktionsendokrinologische Dienste mit fertilitätserhaltender Chirurgie kombinieren, um einen integrierten Patientenpfad anzubieten.

Ergebnisdaten begünstigen die ambulante Versorgung, wenn Patientenauswahlprotokolle strikt eingehalten werden; die Konversionsrate zur stationären Versorgung bleibt unter 2 %. Leistungsbezogene Vergütungsrahmen erstatten zunehmend auf Basis gebündelter Episoden und honorieren Effizienz und niedrige Komplikationsraten. Folglich werden ASCs weiterhin elektive Myomektomiefälle mit niedrigem Schweregrad aus dem stationären Bereich abziehen.

Geografische Analyse

Nordamerika führte die Myomektomie Marktgröße im Jahr 2025 mit einem Anteil von 31,40 % an, aufgrund einer robusten Versicherungsabdeckung und der weltweit höchsten Konzentration von Robotersystemen mit über 6.000 installierten Einheiten. Die frühe Einführung von FDA-zugelassenen Containment-Geräten erhält den minimal-invasiven Schwung trotz verstärkter Morzellationsprüfung aufrecht. Dennoch bestehen weiterhin Zugangsuneindeutigkeiten: Schwarze Frauen erhalten mit 30 % geringerer Wahrscheinlichkeit eine laparoskopische Myomektomie als ihre Gegenstücke, auch wenn sie klinisch dafür geeignet sind. Bundes- und Staatsprogramme finanzieren Chirurgenausbildungsstipendien, um diese Lücke zu schließen.

Der Asien-Pazifik-Raum wird prognostiziert, die schnellste regionale CAGR von 8,52 % bis 2031 zu erzielen, angetrieben durch nationale Krankenversicherungsausweitungen, steigende Erwartungen der Mittelklasse und lokalisierte Medizingeräteherstellung. Chinesische Inlandsroboterhersteller stellen Anträge bei der Nationalen Verwaltungsbehörde für medizinische Produkte, mit dem Ziel, die Stückkosten um bis zu 35 % gegenüber importierten Systemen zu senken. Japan und Südkorea halten Eingriffsvolumina aufrecht, die mit westlichen Wettbewerbern vergleichbar sind, während Indien und Indonesien den Kapazitätsaufbau mit laparoskopischen Plattformen priorisieren. Fachliche Austauschprogramme, Online-Simulationsmodule und reisende Stipendien heben das chirurgische Qualifikationsniveau.

Europa verzeichnet unter der harmonisierten Medizinprodukteverordnung, die hohe Sicherheitsstandards gewährleistet, ein stetiges Wachstum. Öffentliche Gesundheitssysteme erstatten minimal-invasive Gynäkologie weitgehend, obwohl Sparpolitiken in bestimmten Märkten die Roboterkapitalbudgets einschränken.

Naher Osten & Afrika sind aufstrebend, aber vielversprechend; Flaggschiffkrankenhäuser in Saudi-Arabien und Südafrika haben Roboterprogramme eingeführt, oft über öffentlich-private Partnerschaften. Lateinamerika zeigt eine moderate Expansion; in Mexicos öffentlichem Sektor sind nur 16,5 % der Myomeingriffe laparoskopisch, während private Einrichtungen in Brasilien umfassende Myomektomiezentren eingeführt haben, die gleichzeitig als regionale Ausbildungszentren fungieren.

Wettbewerbslandschaft

Der Myomektomie Markt ist mäßig fragmentiert, wobei Intuitive Surgical die Roboternische verankert, Medtronic und Stryker fachübergreifende Energie- und Visualisierungstools liefern und Hologic hysteroskopische Gewebeextraktionslösungen anführt. Der kollektive Marktanteil der fünf größten Anbieter erreichte 2024 42 %, was Raum für spezialisierte Einsteiger lässt, die sich auf Containment-Morzellation oder KI-gestützte Bildanalysen konzentrieren.

Die strategische Konsolidierung beschleunigt sich. Hologic schloss im Januar 2025 eine Übernahme von Gynesonics für 350 Millionen USD ab und fügte damit Radiofrequenzablation zu seinem Myom-Portfolio hinzu und erweiterte Cross-Selling-Möglichkeiten in der gynäkologischen Chirurgie. Medtronic erweiterte die Reichweite seines Hugo-Roboters durch den Abschluss mehrjähriger Beschaffungsvereinbarungen mit führenden US-amerikanischen Krankenhausgruppen. Intuitive Surgical führte unterdessen den da Vinci 5 mit 150 Verbesserungen ein, darunter besonders Kraftrückkopplungs-Haptik und verbesserte 3D-Optik.

Aufstrebende Unternehmen stören Kostenstrukturen. Asiatische Inlandshersteller streben an, robotische Plattformen unter 1 Million USD zu liefern, und Start-ups wie Anovo haben eine Leistungsäquivalenz von 97,6 % gegenüber etablierten elektrochirurgischen Werkzeugen nachgewiesen und bieten dabei verbesserte thermische Sicherheitsmargen. Die Portfolio-Differenzierung hängt nun von KI-gesteuerter Workflow-Orchestrierung, der Wirtschaftlichkeit von Mehrweg- gegenüber Einweginstrumentierung und umfassenden After-Sales-Schulungsdiensten ab. Die Wettbewerbsintensität wird voraussichtlich steigen, da proprietäre Patente auslaufen und regionale Akteure CE-Kennzeichnung und FDA-Zulassung anstreben.

Führende Unternehmen der Myomektomie-Branche

Medtronic PLC

Intuitive Surgical Inc.

Johnson & Johnson

Stryker Corporation

Karl Storz SE & Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Die FDA erteilte die Zulassung für die robotische Plattform da Vinci 5 mit 150 technischen Verbesserungen.

- Januar 2025: Hologic schloss die Übernahme von Gynesonics für 350 Millionen USD ab und integrierte das schnittfreie Sonata-System in sein chirurgisches Portfolio.

- Juni 2024: Die Europäische Koordinierungsgruppe für Medizinprodukte verlängerte die MDR-Übergangsbestimmungen und sicherte damit die Marktkontinuität für Altgeräte.

- März 2024: Boston Scientific brachte aufgerüstete CO₂-Laser für die Gynäkologie auf den Markt und erweiterte damit die Optionen für die Myomresektion.

Globaler Myomektomie Marktbericht: Umfang

Die Myomektomie ist ein chirurgisches Verfahren zur Entfernung von Myomen aus dem Uterus. Es ermöglicht, den Uterus zu erhalten. Es richtet sich an Frauen, die nach der Behandlung ihrer Myome schwanger werden möchten. Dieses Verfahren gilt als der Behandlungsstandard für die Entfernung von Myomen und den Erhalt des Uterus.

Der Myomektomie Markt ist nach Typ, Produkt, Endnutzer und Geografie segmentiert. Nach Typ ist der Markt in abdominale, laparoskopische, hysteroskopische und robotergestützte Myomektomie segmentiert. Nach Produkt ist der Markt in laparoskopische Leistungsmorzellationssysteme, Harmonieskalpelle, laparoskopische Versiegelungsgeräte und weitere segmentiert. Nach Endnutzer ist der Markt in Kliniken/Krankenhäuser und ambulante chirurgische Zentren segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik und den Rest der Welt segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und -trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (USD) für alle oben genannten Segmente.

| Abdominale (offene) Myomektomie |

| Laparoskopische Myomektomie |

| Hysteroskopische Myomektomie |

| Robotergestützte Myomektomie |

| Vaginale Myomektomie |

| Laparoskopische Leistungsmorzellationssysteme |

| Gewebeentfernungssysteme (Hysteroskopische Morzellationssysteme) |

| Energie- und Versiegelungsgeräte |

| Näh- und Verschlussgeräte |

| Bildgebungs- und Navigationssysteme |

| Ergänzende Instrumente und Verbrauchsmaterialien |

| Krankenhäuser & Kliniken |

| Ambulante Chirurgische Zentren |

| Spezialisierte Fertilitätszentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Restliches Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Restlicher Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Restlicher Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Restliches Südamerika |

| Nach Verfahrenstyp | Abdominale (offene) Myomektomie | |

| Laparoskopische Myomektomie | ||

| Hysteroskopische Myomektomie | ||

| Robotergestützte Myomektomie | ||

| Vaginale Myomektomie | ||

| Nach Produkt | Laparoskopische Leistungsmorzellationssysteme | |

| Gewebeentfernungssysteme (Hysteroskopische Morzellationssysteme) | ||

| Energie- und Versiegelungsgeräte | ||

| Näh- und Verschlussgeräte | ||

| Bildgebungs- und Navigationssysteme | ||

| Ergänzende Instrumente und Verbrauchsmaterialien | ||

| Nach Endnutzer | Krankenhäuser & Kliniken | |

| Ambulante Chirurgische Zentren | ||

| Spezialisierte Fertilitätszentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Restliches Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Restlicher Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Restlicher Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Restliches Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Myomektomie Marktgröße?

Die Myomektomie Marktgröße beträgt im Jahr 2026 742,3 Millionen USD und soll bis 2031 1,07 Milliarden USD erreichen.

Welcher Verfahrenstyp wächst am schnellsten?

Die robotergestützte Myomektomie expandiert mit einer CAGR von 9,46 % und übertrifft damit laparoskopische und offene Techniken.

Warum sind ambulante chirurgische Zentren für die Myomektomie wichtig?

Verbesserte Kostenerstattung und die Patientenpräferenz für ambulante Versorgung ermöglichen ASCs ein Wachstum mit einer CAGR von 6,85 %, bei vergleichbaren Sicherheitsergebnissen.

Welche Regionen bieten die größten Wachstumschancen?

Der Asien-Pazifik-Raum führt mit einer prognostizierten CAGR von 8,52 %, angetrieben durch steigende Gesundheitsinvestitionen und Technologielokalisierung.

Wie beeinflussen FDA-Richtlinien Morzellationsprodukte?

Containment-Anforderungen haben Innovationen bei Gewebeentfernungssystemen ausgelöst und die Nachfrage auf konforme Geräte verlagert.

Seite zuletzt aktualisiert am: