Marktgröße und Marktanteil für Vulvakrebs-Therapeutika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.74 Milliarden US-Dollar |

| Marktgröße (2031) | 1.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.30% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Vulvakrebs-Therapeutika von Mordor Intelligence

Die Marktgröße für Vulvakrebs-Therapeutika wurde im Jahr 2025 auf 0,67 Milliarden USD geschätzt und soll von 0,74 Milliarden USD im Jahr 2026 auf 1,21 Milliarden USD bis 2031 wachsen, bei einer CAGR von 10,30 % während des Prognosezeitraums (2026–2031).

Der Markt für Vulvakrebs-Therapeutika entwickelt sich weiter durch eine breitere Anwendung von Immun-Checkpoint-Inhibitoren, eine stärkere klinische Studienpipeline bei seltenen gynäkologischen Krebserkrankungen und eine steigende Krankheitslast im Zusammenhang mit HPV-assoziierten Fällen. Das Nationale Krebsinstitut schätzt 7.130 neue Vulvakrebsfälle in den Vereinigten Staaten im Jahr 2026; die altersadjustierte Inzidenz stieg von 2014 bis 2023 jährlich um 0,6 %, während die Sterblichkeit von 2015 bis 2024 jährlich um 1,9 % zunahm.[1]Nationales Krebsinstitut, "Krebsstatistik-Fakten, Vulvakrebs," SEER, seer.cancer.gov Diese Trends treiben einen Wandel über die chirurgisch geführte Versorgung hinaus hin zu organerhaltenden multimodalen Behandlungen voran, wobei Chemoradiotherapie und Immuntherapie bei fortgeschrittener Erkrankung zunehmend koordiniert eingesetzt werden. Die Wettbewerbsaktivität bleibt moderat bis hoch, unterstützt durch Seltene-Krankheiten-Bezeichnungen, Premium-Preismöglichkeiten, Labelerweiterungen durch größere Unternehmen, gezielte Impfstoff- und Kombinationsansätze durch kleinere Entwickler sowie ein kommerzielles Fenster bis 2031, da ältere ungeimpfte Kohorten in die Spitzenbehandlungsjahre eintreten, trotz der langfristigen Auswirkungen von Impfprogrammen.

Wichtigste Erkenntnisse des Berichts

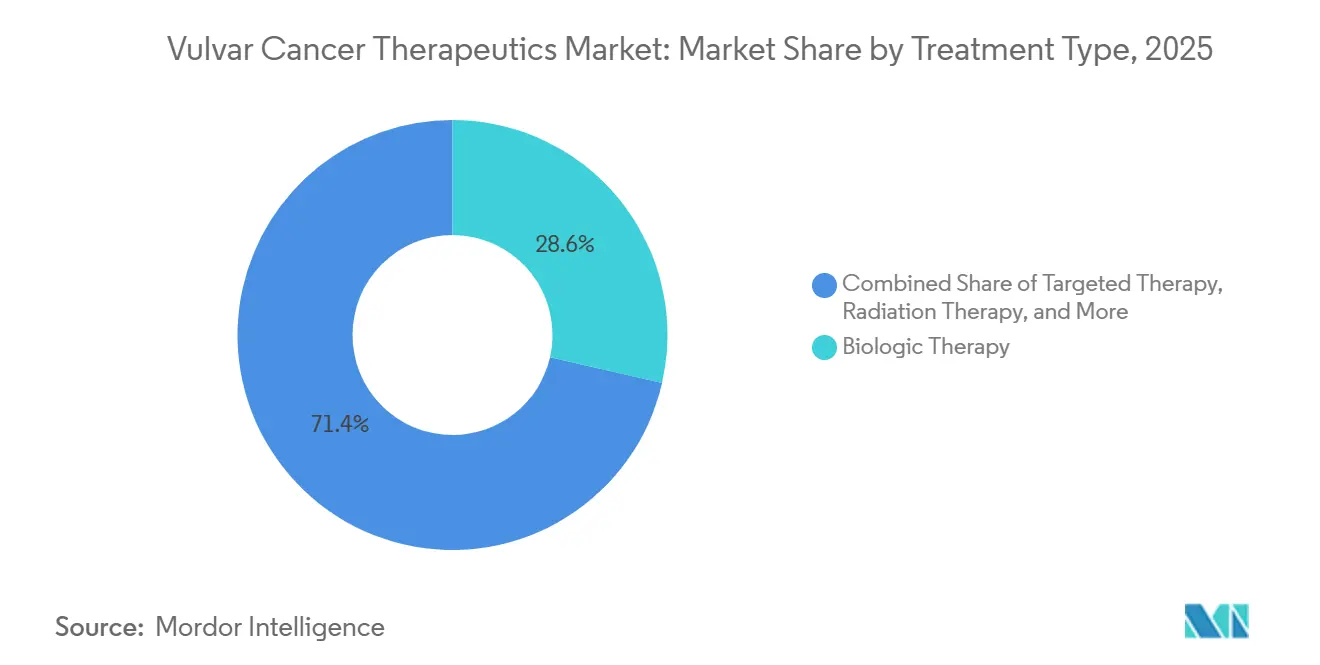

- Nach Behandlungsart hielt die biologische Therapie im Jahr 2025 einen Anteil von 28,58 % am Umsatz, während die Immuntherapie bis 2031 voraussichtlich mit einer CAGR von 11,45 % im Markt für Vulvakrebs-Therapeutika wachsen wird.

- Nach Krebsart entfiel das vulväre Plattenepithelkarzinom im Jahr 2025 auf 37,45 % des Marktwerts im Markt für Vulvakrebs-Therapeutika.

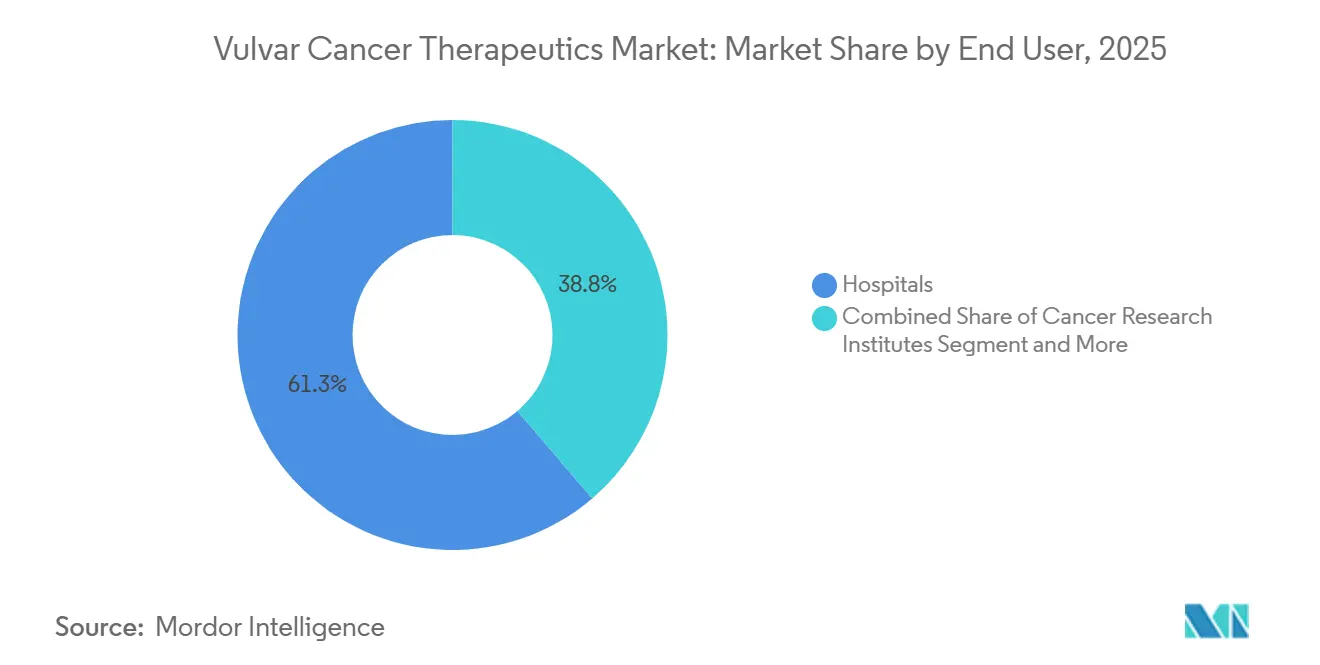

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 61,25 % am Umsatz, während Krebsforschungsinstitute bis 2031 voraussichtlich mit einer CAGR von 13,10 % im Markt für Vulvakrebs-Therapeutika wachsen werden.

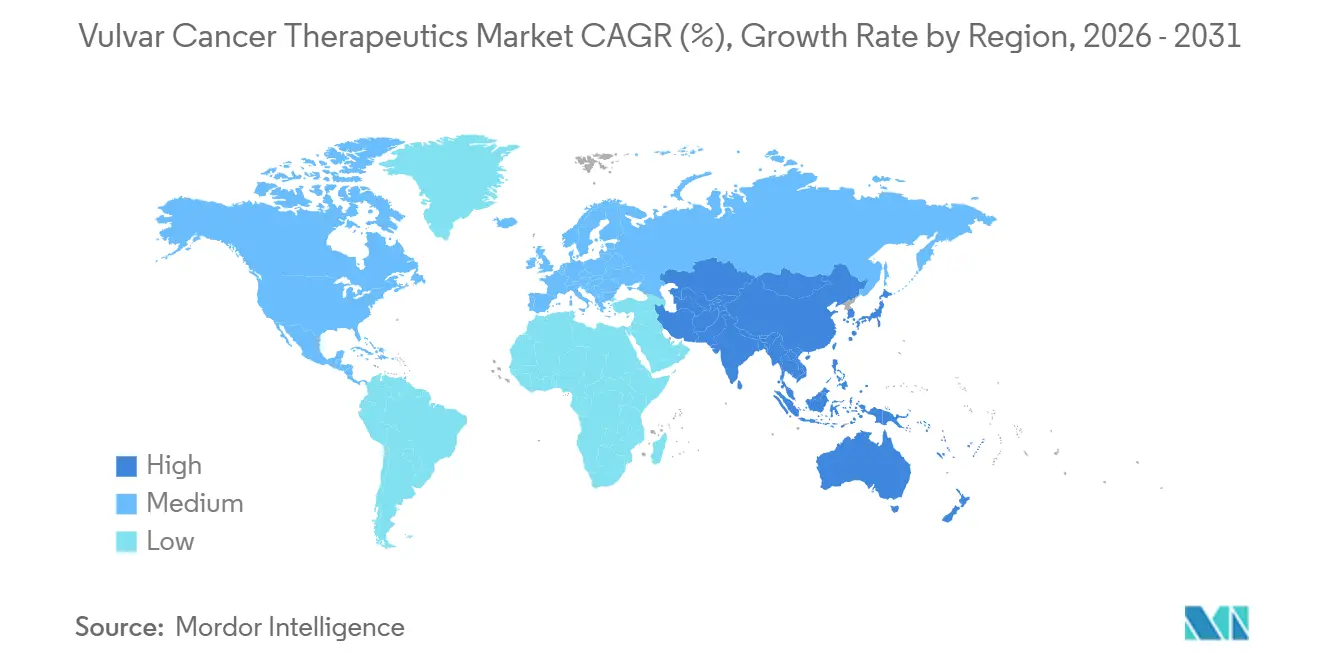

- Nach Geografie blieb Nordamerika der führende regionale Beitragszahler mit 40,30 % im Jahr 2025, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 11,56 % im Markt für Vulvakrebs-Therapeutika wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Vulvakrebs-Therapeutika

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende Inzidenz des HPV-assoziierten vulvären Plattenepithelkarzinoms | +2.1% | Global, mit kurzfristiger Konzentration in Nordamerika und Westeuropa sowie einem sekundären Aufbau im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung von Immuntherapie und biomarkergesteuerten Behandlungsansätzen | +2.8% | Zunächst Nordamerika, gefolgt von einem Übergreifen auf europäische und asiatisch-pazifische akademische Zentren | Kurzfristig (≤ 2 Jahre) |

| Zunehmende klinische Studienaktivität in der seltenen gynäkologischen Onkologie | +1.4% | Nordamerika und Europa, mit dem asiatisch-pazifischen Raum als aufstrebendem Bereich durch Standortaktivierung in Japan, Südkorea und Australien | Mittelfristig (2–4 Jahre) |

| Breitere Anwendung multimodaler Behandlungspfade bei fortgeschrittener Erkrankung | +1.6% | Global, angeführt von Nordamerika und europäischen Krebszentren mit hohem Patientenaufkommen | Mittelfristig (2–4 Jahre) |

| Verbesserte Sentinel-Lymphknoten- und bildgestützte chirurgische Präzision | +0.9% | Europa und Nordamerika, mit frühen Fortschritten in Australien und Japan | Langfristig (≥ 4 Jahre) |

| Früheres molekulares Profiling für HPV-unabhängige Tumoren | +1.1% | Nordamerika, Deutschland und die Niederlande | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende HPV-assoziierte Inzidenz erweitert den Behandlungspool

HPV-positiver Vulvakrebs erweitert die adressierbare Patientenbasis für den Markt für Vulvakrebs-Therapeutika, insbesondere bei älteren Frauen, die in Jahre mit höherem Behandlungsbedarf eintreten. Die Altersgruppe der 55- bis 64-Jährigen verzeichnete zwischen 2000 und 2024 einen Anstieg der HPV-positiven Fälle um 53 %, was einen größeren Pool von Patienten unterstützt, die im Prognosezeitraum wahrscheinlich eine systemische Therapie benötigen werden.[2]Internationale Agentur für Krebsforschung, "GLOBOCAN 2020, Faktenblatt Vulva," Weltgesundheitsorganisation, gco.iarc.who.int Länder wie Deutschland, die Niederlande und Kanada weisen hohe altersstandardisierte Inzidenzraten auf, was auf einen ungedeckten Bedarf in Märkten mit etablierter onkologischer Ausgabenkapazität hinweist. Die Impfung wird die künftige Krankheitslast im Laufe der Zeit verringern, es wird jedoch nicht erwartet, dass sie die behandelte Bevölkerung während dieses Prognosefensters wesentlich reduziert, da ihre Vorteile später als die aktuelle Diagnosewelle eintreten werden.

Ausweitung von Immuntherapie und biomarkergesteuerten Behandlungsansätzen

Die Immuntherapie bleibt ein wichtiger Wachstumstreiber im Markt für Vulvakrebs-Therapeutika, da sie sich von einer begrenzten Salvage-Rolle zu strukturierten Behandlungspfaden entwickelt. Phase-2-Ergebnisse, die auf dem ASCO-Jahreskongress 2025 vorgestellt werden sollen, zeigen, dass Pembrolizumab mit Cisplatin-sensibilisierter Bestrahlung, gefolgt von einer Pembrolizumab-Erhaltungstherapie, eine objektive Ansprechrate von 75 %, eine vollständige Ansprechrate von 37,5 % und eine rezidivfreie 6-Monats-Überlebensrate von 70 % beim nicht resezierbaren vulvären Plattenepithelkarzinom erzielt.[3]O. Yeku et al., "Primäre Ergebnisse einer Phase-2-Studie zur Cisplatin-sensibilisierten Strahlentherapie und Pembrolizumab beim nicht resezierbaren Vulvakrebs," Journal of Clinical Oncology, doi.org Erkenntnisse aus einem systematischen Review und einer Metaanalyse aus dem Jahr 2025 unterstützen ebenfalls Immun-Checkpoint-Inhibitoren bei fortgeschrittenem Vulvakrebs, mit ermutigenden Ansprechmustern und handhabbarer Toxizität. Die biomarkergestützte Patientenauswahl gewinnt zunehmend an Bedeutung, wobei die Behandlungsanwendung zunehmend an den PD-L1-, MSI-H- und TMB-H-Status statt allein an die Histologie geknüpft wird.

Zunehmende klinische Studienaktivität in der seltenen gynäkologischen Onkologie

Aktive Entwicklungsprogramme führen den Markt für Vulvakrebs-Therapeutika in eine nachhaltigere Studienphase, mit mehr als 10 Pipeline-Kandidaten in Kombinationen, Impfstoffen und Antikörper-Wirkstoff-Konjugaten. Die MITO VULVA-01-Studie soll im März 2026 beginnen und 80 Patienten in 3 Kohorten einschließen, um Pembrolizumab plus Lenvatinib 20 mg bei lokal fortgeschrittener behandlungsnaiver, metastasierter chemotherapienaiver und platinvorbehandelter Erkrankung zu evaluieren.[4]US-amerikanische Nationalbibliothek für Medizin, "Pembrolizumab plus Lenvatinib bei Vulvakrebspatienten, MITO VULVA-01," ClinicalTrials.gov, clinicaltrials.gov Dieses Design unterstreicht das wachsende Engagement der Sponsoren für maßgeschneiderte Studienstrukturen beim Vulvakrebs. Eine tiefere Studienbasis kann die regulatorische Sichtbarkeit verbessern und eine breitere kommerzielle Akzeptanz unterstützen.

Breitere Anwendung multimodaler Behandlungspfade bei fortgeschrittener Erkrankung

Die multimodale Versorgung stärkt die klinische Praxis im Markt für Vulvakrebs-Therapeutika, da die Behandlung über Chirurgie, Bestrahlung und systemische Therapie hinweg koordinierter wird. Überweisungszentren, die fortgeschrittene Erkrankungen behandeln, integrieren Sentinel-Lymphknoten-Mapping, präzise Chemoradiotherapie und Immuntherapie effektiver. Infolgedessen erreichen Patienten mit Lymphknotenbefall und nicht resezierbarer Erkrankung früher die systemische Therapie, was die Exposition gegenüber Biologika und Checkpoint-basierten Regimen erhöht. Eine breitere Anwendung dieser Behandlungspfade sollte ein konsistenteres Behandlungsmodell unterstützen, obwohl die Akzeptanz in Gesundheitssystemen mit stärkerer onkologischer Infrastruktur schneller bleiben wird.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Kleiner Patientenpool begrenzt die kommerzielle Skalierung | -1.3% | Global, mit dem stärksten Effekt in fragmentierten einkommensschwächeren Märkten ohne zentralisierte Überweisungsnetzwerke | Langfristig (≥ 4 Jahre) |

| Hohe Behandlungskosten und Erstattungsreibungen bei neuartigen Therapien | -1.5% | Europa, Osteuropa, Naher Osten und Afrika sowie Südamerika | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Begrenzte zugelassene Indikationen und spärliche Zulassungsdaten | -1.2% | Global, mit größerem Effekt in Europa, wo häufig reife Überlebensdaten für den Zugang erforderlich sind | Mittelfristig (2–4 Jahre) |

| Postoperative Morbidität und Bedenken hinsichtlich der Lebensqualität, die die Therapietreue beeinflussen | -0.8% | Global, mit größerem Einfluss in ressourcenarmen Gesundheitssystemen ohne multidisziplinäre Unterstützung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kleiner Patientenpool begrenzt die kommerzielle Skalierung

Die kleine behandelte Population bleibt eine wesentliche Einschränkung für den Markt für Vulvakrebs-Therapeutika und beeinflusst das Studiendesign, die Preisstrategie und dedizierte kommerzielle Investitionen. GLOBOCAN schätzt 47.336 neue Vulvakrebsfälle weltweit, während allein in den Vereinigten Staaten für 2026 voraussichtlich 7.130 Fälle verzeichnet werden, was den Patientenpool nach onkologischen Maßstäben klein hält. Dies schränkt die Durchführbarkeit großer Phase-3-Studien ein und hält viele Programme in einarmigen oder kleinen randomisierten Phase-2-Formaten, was Erstattungsentscheidungen verlangsamen kann, wenn Kostenträger reife Überlebensdaten fordern. Unternehmen können auch tumoragnostische Zugangswege gegenüber krankheitsspezifischen kommerziellen Plattformen priorisieren, was die langfristige Tiefe des Marktes für Vulvakrebs-Therapeutika begrenzt.

Hohe Behandlungskosten und Erstattungsreibungen bei neuartigen Therapien

Hohe Behandlungskosten und Erstattungsherausforderungen schränken den Markt für Vulvakrebs-Therapeutika weiterhin ein, da neuartige Therapieregime teuer bleiben und der Zugang in den wichtigsten Gesundheitssystemen variiert. Der Europäische Verband der Pharmazeutischen Industrien und Verbände berichtete 2025, dass Deutschland nahezu alle von der Europäischen Arzneimittel-Agentur zugelassenen Krebsmedikamente innerhalb von 100 Tagen erstattet, während mehrere osteuropäische Länder im Durchschnitt fast 900 Tage benötigten, was zeigt, wie regionale Verzögerungen die reale Nutzung nach der Zulassung einschränken können. Diese Lücke hat beim Vulvakrebs eine stärkere Auswirkung, da niedrige Patientenzahlen jede Zugangsverzögerung für die frühe kommerzielle Dynamik schädlicher machen. Diagnostische Anforderungen, einschließlich PD-L1-CPS-Bewertung, MSI-H-Tests und TMB-Bewertung, schaffen weitere Barrieren in ressourcenärmeren Umgebungen und machen das Marktwachstum abhängig von der diagnostischen Bereitschaft und der Ausrichtung der Kostenträger.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsart: Immuntherapie definiert die Zweitlinien- und multimodale Positionierung neu

Die biologische Therapie wird voraussichtlich im Jahr 2025 einen Anteil von 28,58 % am Markt für Vulvakrebs-Therapeutika halten, während die Immuntherapie von 2026 bis 2031 voraussichtlich mit einer CAGR von 11,45 % wachsen wird. Dies deutet auf eine etablierte Behandlungsbasis für Biologika hin, während immunbasierte Ansätze mit der Weiterentwicklung der klinischen Praxis schneller angenommen werden. Das Wachstum der Immuntherapie wird durch biomarkergestützte Patientenauswahl, breiteren Kombinationseinsatz und steigende Relevanz bei fortgeschrittener Erkrankung unterstützt. Pembrolizumab bleibt ein wichtiges Beispiel, unterstützt durch Phase-2-Ergebnisse aus dem Jahr 2025, die eine objektive Ansprechrate von 75 %, eine vollständige Ansprechrate von 37,5 % und eine rezidivfreie 6-Monats-Überlebensrate von 70 % zeigen, wenn es mit Cisplatin-sensibilisierter Bestrahlung kombiniert und anschließend als Erhaltungstherapie eingesetzt wird.

Nach Krebsart: Die doppelte Dominanz des vulvären Plattenepithelkarzinoms verankert Marktvolumen und Innovationspipeline

Das vulväre Plattenepithelkarzinom wird voraussichtlich 37,45 % des Marktwerts im Jahr 2025 ausmachen und ist damit das größte Krebsart-Segment im Markt für Vulvakrebs-Therapeutika. Seine Führungsposition wird durch hohes Fallaufkommen und starken Forschungsfokus angetrieben, da diese Histologie den Großteil der diagnostizierten vulvären Malignome repräsentiert und die meisten klinischen Entwicklungsaktivitäten auf sich zieht. Die Biologie und die Behandlungsmuster des vulvären Plattenepithelkarzinoms prägen weiterhin wichtige systemische Behandlungsprogramme, künftige Zulassungen, Behandlungsrichtlinien und Preislogik. Die HPV-assoziierten und HPV-unabhängigen Wege verhalten sich als zwei unterschiedliche biologische Umgebungen, was die Behandlungsauswahl zunehmend mit dem Subtyp, dem Rezidivrisiko und der erwarteten Reaktion auf immunbasierte Versorgung verknüpft, während das vulväre Melanom aufgrund von Behandlungsansätzen, die für das kutane Melanom entwickelt wurden, relevant bleibt.

Nach Endnutzer: Krebsforschungsinstitute entwickeln sich zu einem kommerziell kritischen Kanal

Krankenhäuser werden voraussichtlich im Jahr 2025 einen Anteil von 61,25 % am Umsatz halten, während Krebsforschungsinstitute bis 2031 voraussichtlich mit einer CAGR von 13,10 % im Markt für Vulvakrebs-Therapeutika wachsen werden. Krankenhäuser führen aufgrund ihres breiten Behandlungsmixes, einschließlich Chirurgie, Bestrahlung, infusionsbasierter Chemotherapie und frühem institutionellen Einsatz neuer systemischer Therapien. Forschungsorientierte Einrichtungen expandieren schneller, da die Entwicklung seltener Krebserkrankungen auf konzentrierten Patientenfluss, strukturierte Studienteilnahme, Biomarker-Tests und frühe Vertrautheit der Ärzte angewiesen ist. Hochvolumige akademische Programme übernehmen neue Therapieregime häufig zuerst und generieren Evidenz, die später die breitere Krankenhausanwendung unterstützt.

Geografische Analyse

Nordamerika wird voraussichtlich im Jahr 2025 der größte regionale Beitragszahler zum Markt für Vulvakrebs-Therapeutika bleiben, unterstützt durch eine starke onkologische Infrastruktur und eine breitere Anwendung biomarkergestützter Behandlungspfade. Die Vereinigten Staaten sind der primäre Treiber, mit hohem Patientenaufkommen und dem tumoragnostischen Rahmen der US-amerikanischen Arzneimittelbehörde, der den Zugang zu Pembrolizumab bei ausgewählten Vulvakrebserkrankungen unterstützt. Das Nationale Krebsinstitut prognostiziert 7.130 neue Fälle in den Vereinigten Staaten im Jahr 2026, während die altersadjustierte Inzidenz von 2014 bis 2024 jährlich um 0,6 % stieg und die Sterblichkeit von 2015 bis 2024 jährlich um 1,9 % zunahm. Kanada stärkt die regionale Chance, da GLOBOCAN es zu den Ländern mit hoher altersstandardisierter Inzidenz zählt, während Mexiko eine frühere Entwicklungsmöglichkeit mit expandierender Infrastruktur in Großstädten, aber begrenztem Zugang zu neueren Biologika und Immuntherapien darstellt.

Europa wird voraussichtlich der zweitgrößte regionale Beitragszahler zum Markt für Vulvakrebs-Therapeutika sein, wobei Deutschland, Frankreich und das Vereinigte Königreich als wichtigste Forschungs- und Behandlungszentren fungieren. Frankreich bleibt ebenfalls relevant, da das UNICANCER AcSé-Immuntherapieprogramm den Studienzugang für seltene dMMR/MSI-H-Krebserkrankungen, einschließlich Vulvakrebs, ab Juli 2024 auf 24 französische Zentren ausgeweitet hat. Der regionale Zugang bleibt jedoch langsamer als in den Vereinigten Staaten, da Erstattungsbehörden häufig reifere Überlebensdaten fordern, bevor sie einen breiten Zugang unterstützen, und der Europäische Verband der Pharmazeutischen Industrien und Verbände erhebliche Unterschiede in der Zeit bis zur Verfügbarkeit in den europäischen Ländern dokumentiert hat.

Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region im Markt für Vulvakrebs-Therapeutika sein, mit einer prognostizierten CAGR von 11,56 % von 2026 bis 2031. Das Wachstum wird durch große Patientenpopulationen, steigende onkologische Kapazitäten und einen stärkeren regulatorischen Fokus auf Behandlungspfade für seltene Krebserkrankungen angetrieben. Japan gewinnt durch beschleunigte Überprüfungsmechanismen für seltene Krebserkrankungen und tiefere institutionelle Forschung an Sichtbarkeit, während Südkorea und Australien aufgrund fortschrittlicher Behandlungssysteme und stärkerer Beteiligung an multinationalen Studien die Tier mit höherem Zugang repräsentieren. China und Indien bleiben die wichtigsten Volumenopportunitäten, da die Expansion tertiärer Onkologiezentren und das Wachstum privater Krankenhäuser den städtischen Zugang verbessern; GCC-Länder und Südafrika führen den Nahen Osten und Afrika an, während Brasilien und Argentinien Südamerika verankern, obwohl Erstattungsbeschränkungen die breitere kommerzielle Durchdringung in beiden Regionen weiterhin begrenzen.

Wettbewerbslandschaft

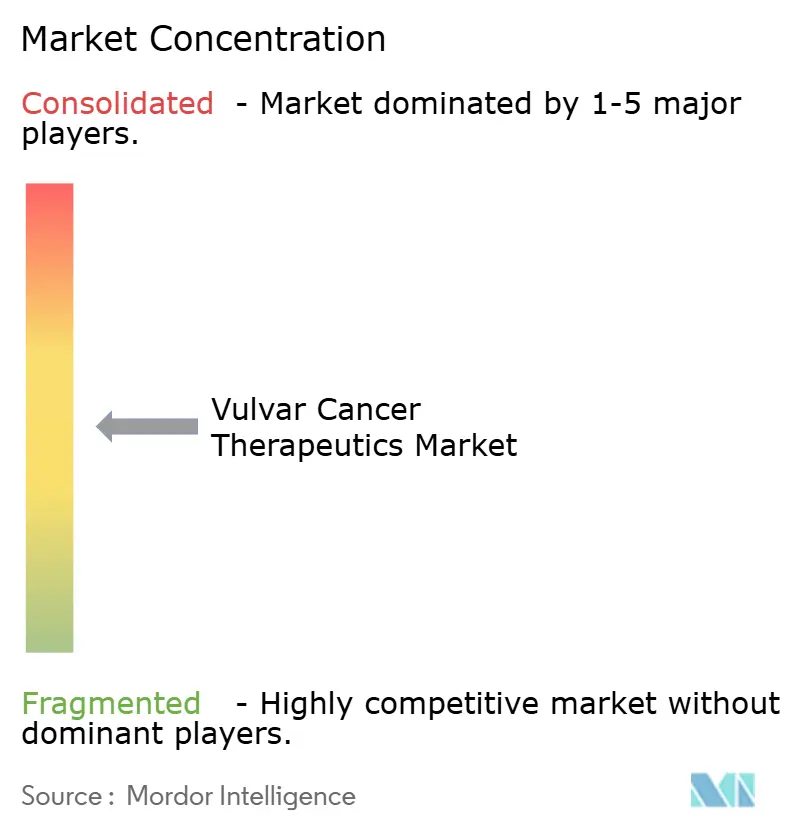

Der Markt für Vulvakrebs-Therapeutika ist auf Unternehmensebene mäßig konzentriert, bleibt jedoch nach Indikation, Krankheitsstadium und Therapielinie fragmentiert. Kein einzelnes Produkt hält gleichzeitig in den Vereinigten Staaten und der Europäischen Union eine vulvakrebsspezifische Zulassung über alle wichtigen Therapielinien hinweg. Dies schafft Möglichkeiten für Large-Cap-Onkologieunternehmen und kleinere Entwickler, durch unterschiedliche regulatorische und klinische Einstiegspunkte zu konkurrieren. Die Marktstruktur spiegelt eine Balance zwischen kommerziellem Maßstab und fokussierter Nischeninnovation wider.

Merck & Co. hält die sichtbarste kommerzielle Position, da Pembrolizumab von tumoragnostischer Behandlungsrelevanz profitiert und weiterhin unterstützende Evidenz beim Vulvakrebs generiert. Das Phase-2-Ergebnis vom Juni 2025, das Pembrolizumab mit Cisplatin-sensibilisierter Bestrahlung kombiniert, soll einen stärkeren Wirksamkeitsmaßstab für das nicht resezierbare vulväre Plattenepithelkarzinom etablieren und eine kombinationsgeführte Strategie im Markt für Vulvakrebs-Therapeutika stärken. Ein weiterer strategischer Schritt ist die MITO VULVA-01-Studie vom März 2026, die Pembrolizumab plus Lenvatinib in drei unterschiedlichen klinischen Kohorten statt in einer einzigen gepoolten Population evaluiert. Die Registrierung von Becotatug Vedotin mit Zimberelimab im Juni 2026 fügt ein weiteres Beispiel hinzu und bringt eine Kombination aus Antikörper-Wirkstoff-Konjugat und Immun-Checkpoint in den Markt für rezidivierende und metastasierte Erkrankungen.

Kleinere Innovatoren gestalten den Markt für Vulvakrebs-Therapeutika durch HPV-gezielte therapeutische Impfstoffe und differenzierte Immunstrategien. ISA Pharmaceuticals und PDS Biotechnology verfolgen Programme, die darauf ausgelegt sind, Immunantworten selektiver bei HPV16-getriebenen Tumoren zu aktivieren, was eine eigenständige Behandlungsnische schaffen könnte, wenn die Ergebnisse späterer Phasen weiterhin unterstützend sind. Die Checkpoint-Monotherapie hat historisch gesehen nur bescheidene Ansprechraten gezeigt, was Raum für aktivere Kombinationen und gezieltere Immunansätze lässt. Ein bedeutender weißer Fleck verbleibt auch bei der HPV-unabhängigen, p53-mutierten Erkrankung, wo validierte zielgerichtete Optionen begrenzt sind und eine künftige Differenzierung möglich bleibt.

Marktführer in der Branche der Vulvakrebs-Therapeutika

-

Bristol-Myers Squibb Company

-

Merck & Co., Inc.

-

F. Hoffmann-La Roche Ltd

-

GSK plc

-

Pfizer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Das Nationale Krebsinstitut Neapel in Italien aktivierte die MITO VULVA-01-Phase-2-Studie (NCT07290894), um Pembrolizumab plus Lenvatinib 20 mg bei 80 Vulvakrebspatienten in drei Kohorten zu bewerten, mit erwartetem Abschluss im Oktober 2031.

- Juni 2026: Eine prospektive, multizentrische, einarmige Studie (NCT07424664) evaluierte Becotatug Vedotin mit Zimberelimab bei 30 Patienten mit rezidivierenden und metastasierten Vulva-, Zervix- und Vaginalkrebserkrankungen.

- Mai 2026: Die Arbeitsgemeinschaft der Wissenschaftlichen Medizinischen Fachgesellschaften in Deutschland veröffentlichte eine aktualisierte S3-Leitlinie für das Vulvakarzinom und seine Vorläuferläsionen, die Immuntherapie in die multimodale Versorgung bei fortgeschrittener und metastasierter Erkrankung einbezieht.

- Juni 2025: Phase-2-Daten aus NCT04430699 zeigten, dass Pembrolizumab plus Cisplatin-sensibilisierte Bestrahlung, gefolgt von Pembrolizumab-Erhaltungstherapie, eine objektive Ansprechrate von 75 % beim nicht resezierbaren vulvären Plattenepithelkarzinom erzielte.

- Juni 2025: AGO Research GmbH begann mit der Einschreibung in NCT05903833, um Pembrolizumab 400 mg Q6W mit Lenvatinib 20 mg täglich bei 42 Patienten mit rezidivierendem, persistierendem oder metastasiertem vulvären Plattenepithelkarzinom zu evaluieren, mit erwartetem primärem Abschluss im Oktober 2027.

Globaler Berichtsumfang für den Markt für Vulvakrebs-Therapeutika

Gemäß dem Umfang des Berichts bezieht sich der Begriff Vulvakrebs-Therapeutika auf medizinische Interventionen, Medikamente und Verfahren, die zur Behandlung von Malignomen eingesetzt werden, die sich an den äußeren weiblichen Genitalien (der Vulva) entwickeln. Zu den primären Optionen gehören Chirurgie, Bestrahlung, Chemotherapie, zielgerichtete Therapien und Immuntherapie, die je nach Stadium des Krebses, Typ und allgemeinem Gesundheitszustand des Patienten angepasst werden.

Der Markt für Vulvakrebs-Therapeutika ist nach Behandlungsart, Krebsart, Endnutzer und Geografie segmentiert. Nach Behandlungsart umfasst der Markt Chirurgie, Chemotherapie, Strahlentherapie, biologische Therapie, zielgerichtete Therapie und Immuntherapie. Nach Krebsart ist der Markt in vulväres Plattenepithelkarzinom, vulväres Melanom, Adenokarzinom, Basalzellkarzinom und andere vulväre Malignome segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, Fachkliniken, Krebsforschungsinstitute und andere segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet die Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Chirurgie |

| Chemotherapie |

| Strahlentherapie |

| Biologische Therapie |

| Zielgerichtete Therapie |

| Immuntherapie |

| Vulväres Plattenepithelkarzinom |

| Vulväres Melanom |

| Adenokarzinom |

| Basalzellkarzinom |

| Andere vulväre Malignome |

| Krankenhäuser |

| Fachkliniken |

| Krebsforschungsinstitute |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Behandlungsart | Chirurgie | |

| Chemotherapie | ||

| Strahlentherapie | ||

| Biologische Therapie | ||

| Zielgerichtete Therapie | ||

| Immuntherapie | ||

| Nach Krebsart | Vulväres Plattenepithelkarzinom | |

| Vulväres Melanom | ||

| Adenokarzinom | ||

| Basalzellkarzinom | ||

| Andere vulväre Malignome | ||

| Nach Endnutzer | Krankenhäuser | |

| Fachkliniken | ||

| Krebsforschungsinstitute | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert werden Vulvakrebs-Therapeutika bis 2031 erreichen?

Der Markt für Vulvakrebs-Therapeutika wird voraussichtlich bis 2031 einen Wert von 1,21 Milliarden USD erreichen, gegenüber 0,74 Milliarden USD im Jahr 2026, bei einer CAGR von 10,30 %.

Welche Behandlungskategorie wächst am schnellsten in der Vulvakrebsversorgung?

Die Immuntherapie ist die am schnellsten wachsende Behandlungsart mit einer prognostizierten CAGR von 11,45 % von 2026 bis 2031, unterstützt durch stärkere Ergebnisse aus Kombinationsstudien.

Welche Krebsart bildet die größte Umsatzbasis?

Das vulväre Plattenepithelkarzinom ist das führende Krebsart-Segment und machte 37,45 % des Marktwerts im Jahr 2025 aus.

Warum liegt Nordamerika beim Umsatzbeitrag vorne?

Nordamerika führt, weil es höhere diagnostizierte Fallzahlen, eine stärkere onkologische Infrastruktur und einen früheren Einsatz biomarkergestützter Behandlungspfade kombiniert.

Was verändert die Behandlungspraxis beim fortgeschrittenen Vulvakrebs?

Die Praxis entwickelt sich hin zu einer multimodalen Versorgung, die Bestrahlung, systemische Therapie und selektivere Chirurgie kombiniert, wobei Pembrolizumab-basierte Kombinationen stärkere Phase-2-Ergebnisse zeigen.

Welche Endnutzergruppe wächst am schnellsten?

Krebsforschungsinstitute sind das am schnellsten wachsende Endnutzersegment mit einer CAGR von 13,10 % bis 2031, da seltene Krebsstudien und frühe Anwendung dort konzentriert sind.

Seite zuletzt aktualisiert am: