Oxycodon-Arzneimittelmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Marktgröße (2026) | 5.99 Milliarden US-Dollar |

| Marktgröße (2031) | 7.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

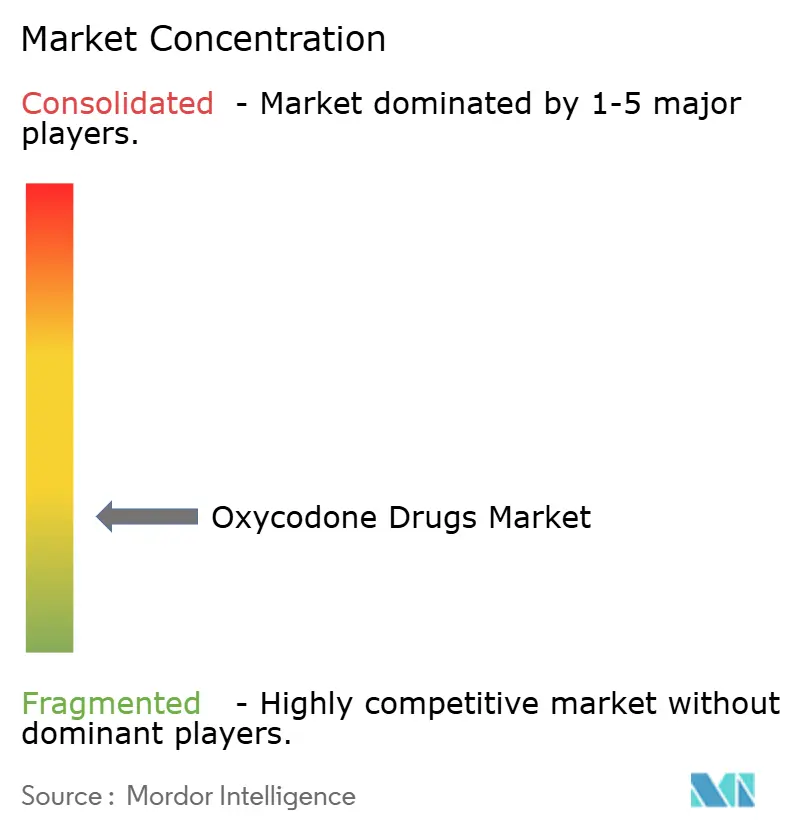

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Oxycodon-Arzneimittelmarkt Analyse von Mordor Intelligence

Die Marktgröße für Oxycodon-Arzneimittel wurde im Jahr 2025 auf 5,70 Milliarden USD geschätzt und soll von 5,99 Milliarden USD im Jahr 2026 auf 7,69 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 5,12 % während des Prognosezeitraums (2026–2031). Der kontrollierte Wachstumspfad unterstreicht einen Wandel von volumengetriebenem Wachstum hin zur Wertschöpfung durch missbrauchsabschreckende Technologien und enge regulatorische Ausrichtung. Hersteller, die in manipulationsresistente Wissenschaft investieren, erhalten schnellere Überprüfungen durch die Food and Drug Administration (FDA), Preisaufschläge und Zugang zu Arzneimittellisten, was die Wettbewerbsdynamik zugunsten innovationsorientierter Akteure verschiebt fda.gov. Klagedruck hat ebenfalls die Unternehmensstrategie neu gestaltet und Fusionen vorangetrieben, die sowohl für Forschungspipelines als auch für Vergleichsrücklagen Skaleneffekte schaffen. Die geografische Konzentration bleibt auf die Vereinigten Staaten ausgerichtet, wo etablierte Verschreibungsüberwachungsprogramme, eine breite Krankenversicherungsabdeckung und große Compliance-Budgets nach Vergleichen den Oxycodon-Markt stützen, selbst wenn der Pro-Kopf-Opioidverbrauch sinkt. Gleichzeitig ziehen ein expandierender Gesundheitszugang und steigende chirurgische Volumina in Indien und Südostasien bis 2030 neue Nachfrage in den Oxycodon-Markt.

Wichtigste Erkenntnisse des Berichts

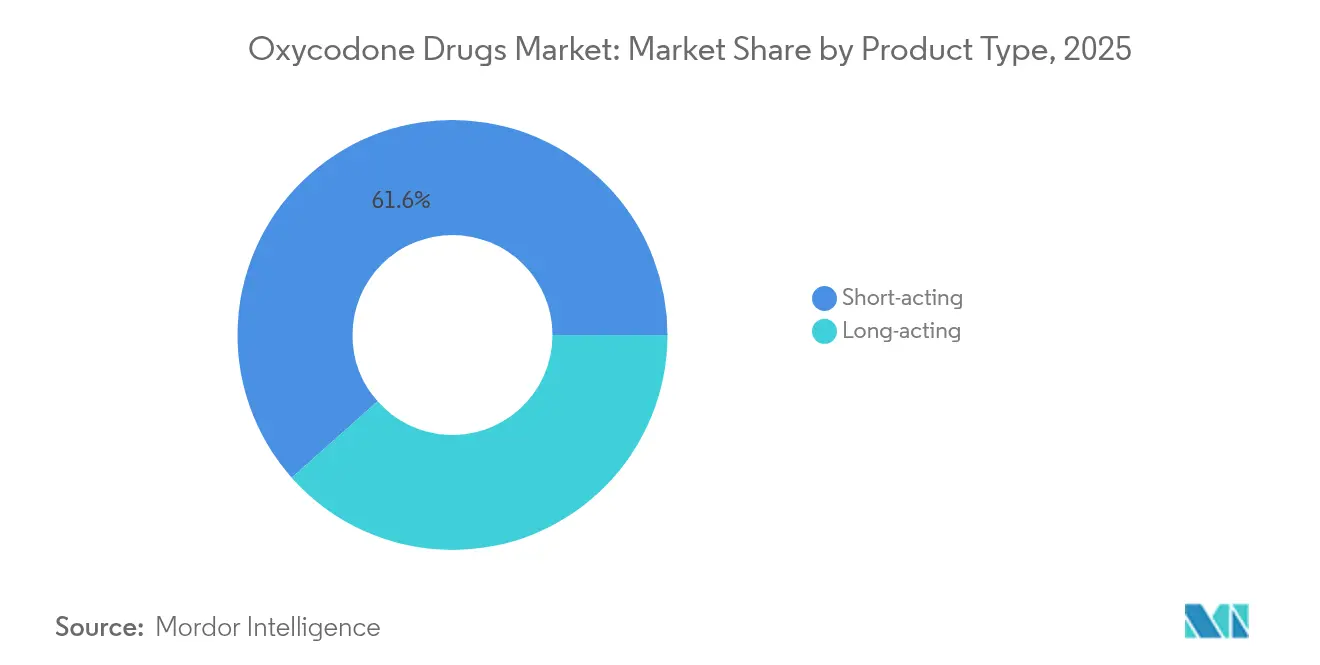

- Nach Produkttyp führten kurzwirksame Formulierungen mit einem Marktanteil von 61,55 % am Oxycodon-Markt im Jahr 2025, während langwirksame Varianten bis 2031 voraussichtlich mit einer CAGR von 5,58 % wachsen werden.

- Nach Formulierungstyp hatten Sofortfreisetzungsprodukte im Jahr 2025 einen Anteil von 53,68 % an der Oxycodon-Marktgröße; Retardfreisetzungsformate wachsen bis 2031 mit einer CAGR von 5,99 %.

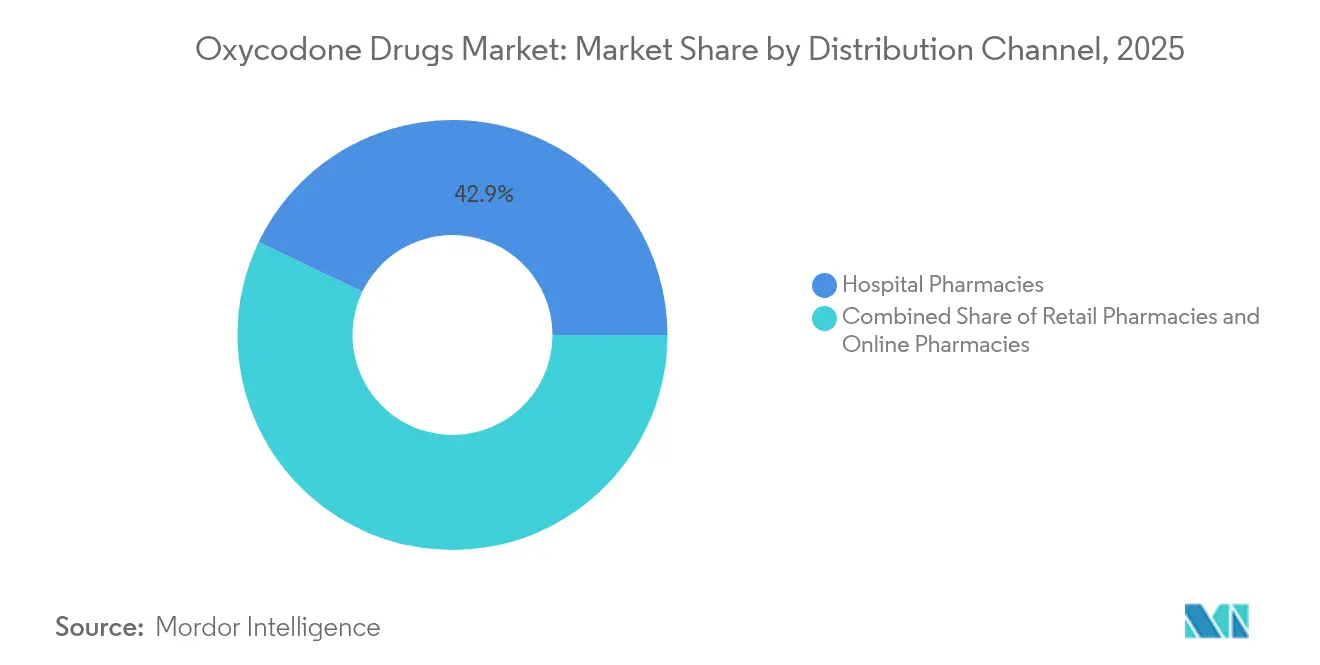

- Nach Vertriebskanal hatten Krankenhausapotheken im Jahr 2025 einen Anteil von 42,88 % am Umsatz, jedoch expandieren Online-Apotheken bis 2031 mit einer CAGR von 6,21 %.

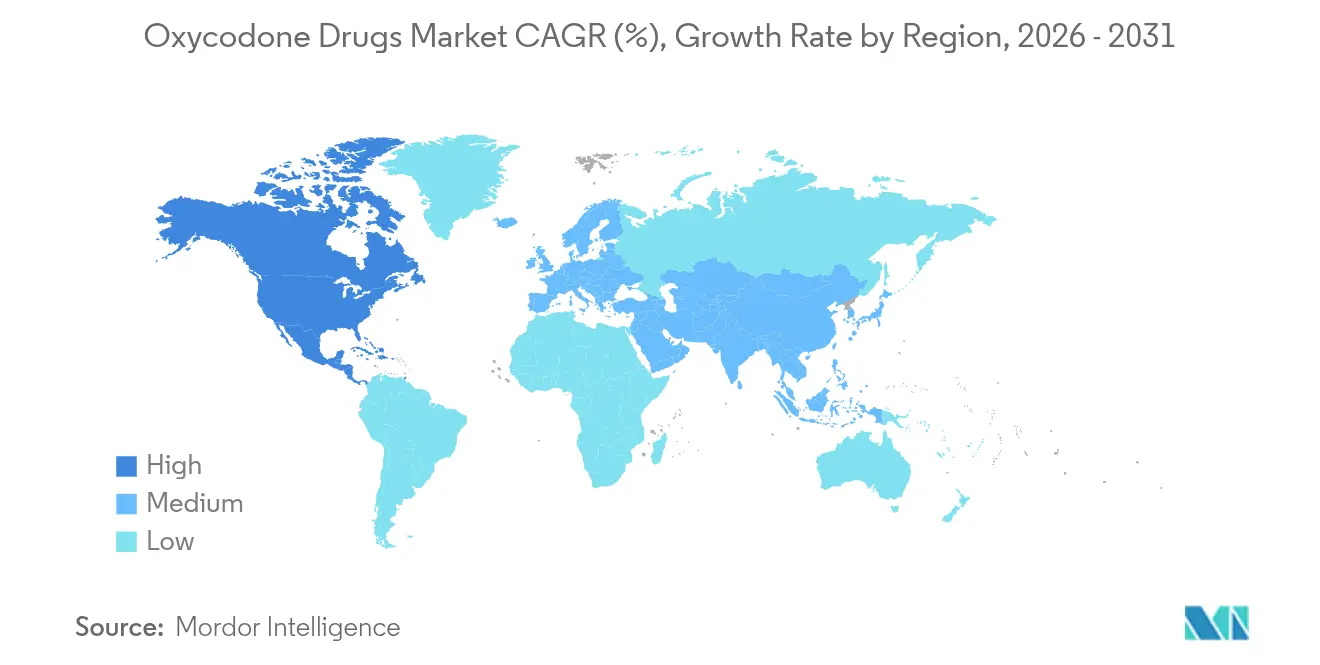

- Nach Geografie dominierte Nordamerika mit einem Oxycodon-Marktanteil von 43,95 % im Jahr 2025; Asien-Pazifik verzeichnet mit 6,78 % bis 2031 die schnellste regionale CAGR.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Oxycodon-Arzneimittelmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Investitionen in Forschung & Entwicklung und klinische Studien | +1.2% | Global, konzentriert in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Beschleunigter FDA-Zulassungsweg für missbrauchsabschreckende Formulierungen | +0.8% | Nordamerika, Spillover auf regulierte Märkte | Kurzfristig (≤ 2 Jahre) |

| Wachsende Prävalenz chronischer und krebsbedingter Schmerzen | +1.5% | Global, alternde Bevölkerungen in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Durch Patentablauf bedingter Kostenvorteil von Generika in Schwellenmärkten | +0.9% | Asien-Pazifik, Lateinamerika, MEA | Mittelfristig (2–4 Jahre) |

| Ausweitung der Tele-Verschreibung nach dem US-Bundeserlass von 2024 | +0.6% | Nordamerika, frühzeitige Übernahme in Europa | Kurzfristig (≤ 2 Jahre) |

| Einführung digitaler Adhärenzplattformen für Tabletten mit missbrauchsabschreckenden Formulierungsmarken | +0.4% | Nordamerika & EU, Pilotprogramme in APAC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Investitionen in Forschung & Entwicklung und klinische Studien

Bundes- und philanthropische Finanzierungen beschleunigten sich im Jahr 2024 erheblich, wobei die U.S. National Institutes of Health im Rahmen der HEAL Initiative 3,9 Milliarden USD für nicht-suchterzeugende Schmerzforschung bereitstellten [1]National Institutes of Health, "HEAL Initiative Funding Overview," nih.gov. Zuschüsse wie die 5,3 Millionen USD-Förderung für Ensysce Biosciences und der 16,6 Millionen USD-Zuschuss für Tris Pharma schärften den Innovationswettbewerb innerhalb des Oxycodon-Marktes. Unternehmen, die diese Mittel in Phase-2- und Phase-3-Studien lenken können, sichern sich schnellere regulatorische Gespräche und Partnerschaftsinteresse, was die Zeit von der frühen Wissenschaft bis zur kommerziellen Markteinführung verkürzt. Die Finanzierungswelle zwingt auch Bestandsunternehmen dazu, ihren Marktanteil durch das Hinzufügen neuartiger missbrauchsabschreckender Funktionen zu schützen, was die Basisausgaben für Forschung & Entwicklung im gesamten Oxycodon-Markt erhöht. Ein sichtbares Ergebnis ist die Konzentration der Pipeline rund um manipulationsresistente Beschichtungen, Kombinationsgeräte und digitale Adhärenzplattformen.

Beschleunigter FDA-Zulassungsweg für missbrauchsabschreckende Formulierungen

Der optimierte FDA-Überprüfungsprozess für missbrauchsabschreckende Plattformen ist zu einem entscheidenden Mechanismus für den Wettbewerbseintritt geworden. Die Zulassung von RoxyBond durch Collegium Pharmaceutical, die durch die SentryBond-Technologie erreicht wurde, hat gezeigt, dass Belege für Manipulationsresistenz traditionelle Bioäquivalenzdaten ersetzen können, wodurch der Überprüfungszeitraum um Monate verkürzt wird. Der schnelle Zugang unterstützt Premiumlistenpreise, da die Kostenträger die Ausgleichskosten für Missbrauch und Überdosierung abwägen. Der Oxycodon-Markt belohnt daher Hersteller, die schwer zerreibbare Tabletten, physikalisch-chemische Barrieren oder Prodrug-Strategien produzieren. Unternehmen ohne diese Fähigkeiten sehen sich einer schwindenden Aufnahme in Arzneimittellisten gegenüber, was die Wahrscheinlichkeit eines Marktaustritts oder einer Übernahme erhöht.

Wachsende Prävalenz chronischer und krebsbedingter Schmerzen

Berichte der Centers for Disease Control and Prevention zeigen, dass die Inzidenz chronischer Schmerzen bei Erwachsenen in den USA im Jahr 2024 auf 24,3 % gestiegen ist, ein Mehrpunktanstieg gegenüber den Werten von 2021 [2]Centers for Disease Control and Prevention, "Chronic Pain in U.S. Adults, 2024," cdc.gov . Onkologische Protokolle integrieren nun langwirksames Oxycodon als Standard für moderate bis schwere Schmerzen und treiben die schnelle Übernahme von Retardfreisetzungsvarianten innerhalb des Oxycodon-Marktes voran. Demografische Alterung verstärkt den Trend: Die Babyboomer-Generation hat ihr Hochschmerzalter erreicht, und orthopädische Eingriffe nehmen weiter zu. Krankenhausformulare reagieren darauf, indem sie multimodale Therapieschemata vorschreiben, die Opioide mit Physiotherapie und Verhaltenstherapie kombinieren, und schaffen so neue Möglichkeiten für Kombinationsverabreichungspflaster und vernetzte Dosierungsgeräte, die die Adhärenz verfolgen.

Durch Patentablauf bedingter Kostenvorteil von Generika in Schwellenmärkten

Eine Welle wichtiger Patentabläufe hat den Oxycodon-Markt für kostengünstige Hersteller geöffnet, insbesondere in Indien und Brasilien. Generikahersteller nutzen Auftragsfertigungsvereinbarungen, um Markenarzneimittel um bis zu 70 % zu unterbieten, was das Volumenwachstum in öffentlichen Gesundheitssystemen ankurbelt. Während die Bruttomargen sinken, wird der Gesamtmarktwert durch neu erschlossene Patientenpools aufrechterhalten, die zuvor keinen Zugang hatten. Für westliche Innovatoren unterstreicht diese Verschiebung die künftige Bedeutung von Lebenszykluserweiterungen – vor allem Fixdosiskombinationen und missbrauchsabschreckende Beschichtungen – um Einnahmeströme gegen den Eindringen von Generika zu schützen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohes Sucht-, Überdosierungs- und Klageprofil | -1.8% | Global, am stärksten in Nordamerika | Langfristig (≥ 4 Jahre) |

| Regulatorische Hürden in mehreren Jurisdiktionen und REMS-Belastung | -1.1% | Global, komplex in föderalen Systemen | Mittelfristig (2–4 Jahre) |

| Eskalierende staatliche MME-Verschreibungsobergrenzen | -0.7% | Nordamerika, Ausbreitung auf andere Regionen | Kurzfristig (≤ 2 Jahre) |

| DEA-Jahresquoten-Volatilität, die die API-Versorgung stört | -0.6% | Globale Lieferketten, US-amerikanische Produktionsbasis | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohes Sucht-, Überdosierungs- und Klageprofil

Kumulative Opioid-Vergleiche haben 57,1 Milliarden USD überschritten, wobei das Insolvenzpaket von Purdue Pharma allein 7,4 Milliarden USD beträgt [3]U.S. Department of Justice, "Purdue Pharma Settlement Information," justice.gov . Die eskalierenden Haftungsrisiken haben die Risikomodelle innerhalb des Oxycodon-Marktes neu gezeichnet, die Versicherungsprämien erhöht und Werbeaktivitäten eingeschränkt. Ärzte schränken die Verschreibungsmengen aus Angst vor Kunstfehlerklagen ein, und Krankenhausleitungen verabschieden strenge Stewardship-Regeln, die nicht-opioidale Methoden bevorzugen, wenn dies klinisch vertretbar ist. Die Anlegerstimmung schlägt von Natur aus opioidale Portfolios ab, erhöht die Kapitalkosten für kleine Neueinsteiger und drängt die Branche hin zu großen, diversifizierten Bestandsunternehmen, die in der Lage sind, Klagereserven in Milliardenhöhe zu unterhalten.

Regulatorische Hürden in mehreren Jurisdiktionen und REMS-Belastung

Strategien zur Risikobewertung und -minderung (Risk Evaluation and Mitigation Strategies) verpflichten Hersteller zur Durchführung von Schulungen für Verschreibende, Patientenaufklärung und Vertriebsprüfungen. Jeder zusätzliche Markt vervielfacht den Verwaltungsaufwand, der nun spezialisierte Compliance-Einheiten erfordert, die in kommerzielle Funktionen eingebettet sind. Kleinere Unternehmen verfügen oft nicht über die Infrastruktur, um separate elektronische Verschreibungsdatenbanken, Verschreibungsobergrenzen und Patientenregister zu verwalten, was effektiv Skalenvorteile für globale Unternehmen schafft. Für die Oxycodon-Arzneimittelindustrie verlängern diese überlappenden Vorschriften die Markteinführungszeiten und hemmen den frühen Cashflow, was ansonsten starke Nachfragefundamente in neuen Märkten dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz kurzwirksamer Formulierungen inmitten langwirksamer Innovation

Kurzwirksame Formulierungen hatten 2025 einen Marktanteil von 61,55 % am Oxycodon-Markt und unterstreichen damit ihre fest verankerte Rolle in der Notaufnahme und der postoperativen Versorgung. Ihr schneller Wirkungseintritt und ihre Dosierungsflexibilität eignen sich für akute Anwendungen, und budgetbeschränkte Krankenhäuser verlassen sich weiterhin auf diese Generika für die Erstlinien-Schmerzbehandlung. Die langwirksame Kategorie expandiert jedoch mit einer CAGR von 5,58 %, da Ärzte eine Rund-um-die-Uhr-Abdeckung bei chronischen und Krebsschmerzen bevorzugen. In diesem Zusammenhang entwickelt sich der Oxycodon-Markt hin zu differenzierten Freisetzungsprofilen, die Peak-Trough-Schwankungen dämpfen und den Bedarf an Bedarfsmedikation reduzieren.

Gleichzeitig profitiert das langwirksame Segment von parallelen Fortschritten bei missbrauchsabschreckenden Maßnahmen. Retardfreisetzungskerne, die mit Polymermatrizen oder Ionenaustauschharzen eingebettet sind, verhindern das Zerkleinern und die Lösungsmittelextraktion und begegnen damit Missbrauchsbedenken. Krankenversicherungen erkennen den Public-Health-Wert an und erstatten auf höheren Ebenen, was die Verschiebung verstärkt. Da regulatorische Obergrenzen für die gesamten Morphinmilligramm-Äquivalente strenger werden, greifen Ärzte auf starke, langwirksame Tabletten zurück, um innerhalb der Dosierungsobergrenzen zu bleiben und gleichzeitig die analgetischen Ziele zu erreichen. Folglich müssen kurzwirksame Bestandsprodukte entweder abschreckende Beschichtungen hinzufügen oder riskieren einen Volumenverlust.

Nach Formulierungstyp: Missbrauchsabschreckende Technologien gestalten den Wettbewerb neu

Sofortfreisetzungsformate hielten 2025 einen Anteil von 53,68 % an der Oxycodon-Marktgröße, doch der Wachstumsschwerpunkt liegt auf Retardfreisetzungslinien, die bis 2031 eine CAGR von 5,99 % erzielen. Missbrauchsabschreckende Formulierungen, obwohl sie von einer kleineren Basis ausgehen, stellen das am schnellsten wachsende Segment des Oxycodon-Marktes dar, da der optimierte FDA-Zulassungsweg ihre Public-Health-Vorteile anerkennt. Manipulationsresistente Schichten, Schmelzextrusionen und Prodrugs, die nur gastrointestinal aktiviert werden, entmutigen die Inhalation oder Injektion und stimmen mit den Zahlerstrategien zur Eindämmung von Missbrauch überein.

Digitale Tablettensysteme ergänzen diese abschreckenden Maßnahmen durch die Protokollierung von Einnahmeereignissen über Mikrosensoren, die an Cloud-Dashboards übertragen werden. Frühe Anwender wie PatchRx integrieren Adhärenzdaten in elektronische Gesundheitsakten und geben Klinikern Echtzeittransparenz. Die Konvergenz von pharmazeutischer Chemie mit Fernüberwachung definiert den Wert neu: Hersteller monetarisieren nicht nur Tabletten, sondern auch Datendienste, Wartungsverträge und analytische Dashboards. Solche gebündelten Angebote erhöhen die Wechselkosten und differenzieren Portfolios jenseits der Reichweite generischer Konkurrenten.

Nach Vertriebskanal: Online-Wachstum stellt traditionelle Apothekenmodelle in Frage

Krankenhausapotheken hatten im Jahr 2025 einen Umsatzanteil von 42,88 %, was die eingebetteten Stewardship-Ausschüsse und die direkte Abgabe im Zusammenhang mit chirurgischen Volumina widerspiegelt. Online-Apotheken expandieren jedoch mit einer CAGR von 6,21 %, beflügelt durch die bundesstaatlichen Telemedizin-Ausnahmeregelungen von 2024, die eine Fernverschreibung ermöglichen. Plattformbetreiber investieren stark in Identitätsverifizierung, geofenced Lieferung und elektronische Verschreibungssysteme für kontrollierte Substanzen (EPCS), um der regulatorischen Kontrolle einen Schritt voraus zu sein und damit einen logistischen Burggraben auszuheben.

Einzelhandelsapotheken, die bereits durch Erstattungsdruck eingeengt sind, verzeichneten zwischen 2020 und 2024 einen Nettoabbau von 2.202 Standorten. Die Konsolidierung zwingt Patienten dazu, anderweitig Bequemlichkeit zu suchen, und abonnementbasierte Online-Nachbestellungen sprechen chronische Schmerzpatienten an. Für den Oxycodon-Markt implizieren die Kanalentwicklungen ein stärkeres direktes Patientenengagement, eine breitere geografische Reichweite und zunehmend datenreiche Erfüllungsaufzeichnungen, die die Compliance-Analytik speisen.

Geografische Analyse

Nordamerika blieb 2025 der Anker des Oxycodon-Marktes und trug 43,95 % des globalen Umsatzes bei. Die Kombination aus elektronischen Verschreibungsüberwachungsprogrammen, ausgereiften Klageregelungsrahmen und stabilen Drittpartei-Erstattungen stützt die Marktresilienz, auch wenn der Pro-Kopf-Opioidverbrauch sinkt. Staatliche Morphinmilligramm-Äquivalent-Obergrenzen, wie Alabamas 120-MME- und Maines 100-MME-Obergrenze, erhöhen die Komplexität, treiben aber auch die Nachfrage nach starken Retardfreisetzungsformulierungen an, die eine höhere analgetische Intensität pro Einheit liefern. Kostenträger zahlen weiterhin Aufpreise für missbrauchsabschreckende Linien und argumentieren, dass reduzierter Missbrauch die höheren Anschaffungskosten aufwiegt.

Asien-Pazifik verzeichnet die schnellste regionale Expansion mit einer CAGR von 6,78 %. Indiens Investitionen in öffentliche Krankenhäuser und die Einführung der Ayushman Bharat-Versicherung weiten die Verschreibungsvolumina aus. Gleichzeitig eröffnen Patentabläufe lokalen Herstellern offene Wege in den Oxycodon-Markt, senken die Stückpreise und beschleunigen die Übernahme. Südostasiatische Gesundheitsministerien veröffentlichen aktualisierte Schmerzbehandlungsleitlinien, die WHO-Stufe-III-Opioide formell anerkennen und das Verschreibervertrauen stärken.

Europa bleibt ein mittelmäßig wachsendes Territorium. Nationale Gesundheitsdienste setzen konservative Opioidverbrauchsrichtlinien durch, die durch Empfehlungen der Europäischen Arzneimittel-Agentur (EMA) geleitet werden, die vor übermäßiger Abhängigkeit warnen. Dennoch sorgen alternde Bevölkerungen und steigende Krebsinzidenz für eine stetige Basis von chronischen Schmerzpatienten. Retardfreisetzungs-Oxycodon erhält den Vorzug in Arzneimittellisten aufgrund seiner niedrigeren Dosierungshäufigkeit, was die ambulante Versorgungseffizienz unterstützt. Die Marktkomplexität ergibt sich aus länderspezifischen Erstattungsdossiers und Parallelimportregeln, die eine sorgfältige Preisstrategie erfordern.

Lateinamerika sowie der Nahe Osten & Afrika hinken beim Marktanteil hinterher, weisen jedoch punktuell hohes Momentum auf, wo die private Krankenversicherung zunimmt. Regulatorische Harmonisierungsprogramme unter Mercosur und dem Kooperationsrat der Arabischen Golfstaaten verkürzen die Zulassungszeiten moderat und verbessern die regionale Zugänglichkeit. Allerdings stellen Lieferketteninstabilität und schwankende Währungswechselkurse Planungsherausforderungen für multinationale Hersteller dar.

Wettbewerbslandschaft

Der Oxycodon-Markt zeigt eine moderate Konsolidierung, da die Kapitalanforderungen für Klageeinlagen, Risikomanagementteams und Forschung & Entwicklung steigen. Die 6,7-Milliarden-USD-Fusion von Mallinckrodt und Endo im Jahr 2024 stärkte die vertikale Integration von der Produktion des aktiven pharmazeutischen Wirkstoffs (API) bis zur Konfektionierung der Fertigdosis und ermöglichte eine kombinierte Hebelwirkung bei Gruppenbestellverträgen von Krankenhäusern. Vergleichbare Zusammenschlüsse werden erwartet, da Skalierung zunehmend regulatorischer Überlebensfähigkeit gleichkommt.

Die Produktdifferenzierung konzentriert sich auf proprietäre missbrauchsabschreckende Technologien. Das DETERx-System von Collegium Pharmaceutical verwebt Oxycodon mit Fettsäurewachsen, die die Mahlbarkeit begrenzen, und sichert so Krankenhausprotokoll-Empfehlungen. Amneal und Sun Pharmaceutical schließen Kostenlücken mit effizienter Generikakapazität, investieren nun jedoch in Beschichtungen der zweiten Generation für abschreckende Maßnahmen, um relevant zu bleiben. Digitale Gesundheitsallianzen markieren die nächste wettbewerbliche Bruchlinie: Die DrFirst-PatchRx-Datenintegration bietet Verschreibern Adhärenz-Dashboards für die Dosierung und schafft damit eine umfassende Dienstleistungsschicht, mit der reine Generikaunternehmen nur schwer mithalten können.

Die Strategie des geistigen Eigentums verlagert sich von primären Molekülpatenten hin zu Formulierungs-, Geräte- und Softwareansprüchen. Unternehmen verfolgen aktiv duale IP-Positionen, die sowohl die chemische Barriere als auch die digitale Begleit-App schützen und generische Kopien bis mindestens 2035 effektiv absichern. Parallel dazu kalibriert die API-Beschaffung neu, da die US Drug Enforcement Administration die jährlichen Produktionsquoten überarbeitet, was Unternehmen dazu veranlasst, mehrjährige Verträge mit redundanten Lieferanten abzuschließen, um sich gegen Engpässe abzusichern.

Bis 2030 wird sich das Wettbewerbsgleichgewicht voraussichtlich auf ein Dreigestirn stützen – manipulationsresistente Chemie, Echtzeit-Überwachung und breite Klageschutzschilde. Einsteiger, denen eine dieser drei Säulen fehlt, könnten Erstattungsgespräche als schwierig und Finanzierungskanäle als teuer empfinden, was den Konsolidierungsmomentum in der Oxycodon-Arzneimittelindustrie aufrechterhält.

Marktführer der Oxycodon-Arzneimittelindustrie

Teva Pharmaceutical Industries Ltd

Sun Pharmaceutical Industries Ltd

Endo Pharmaceuticals Inc

Collegium Pharmaceutical Inc

Mallinckrodt Pharmaceuticals

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- Januar 2025: Die FDA genehmigte Journavx (Suzetrigin), das erste nicht-opioidale Schmerzmittel seit mehr als zwei Jahrzehnten, und positionierte Vertex Pharmaceuticals dazu, Marktanteile von traditionellen Opioiden zu gewinnen.

- Dezember 2024: Mallinckrodt Pharmaceuticals und Endo Pharmaceuticals schlossen ihre 6,7-Milliarden-USD-Fusion ab und bildeten damit ein erstklassiges Spezialunternehmen für Schmerzmanagement.

- Oktober 2024: Tris Pharma begann Phase-3-Studien (ALLEVIATE-1 und ALLEVIATE-2) für Cebranopadol, einen dualen Rezeptoragonisten, der in frühen Studien eine um 25 % geringere Atemdepression als Oxycodon zeigte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den globalen Markt für Oxycodon-Arzneimittel als den Umsatz, der mit verschreibungspflichtigen Fertigarzneimitteln erzielt wird, deren Hauptwirkstoff Oxycodon ist und deren Haupteinsatzgebiet die Behandlung mittlerer bis starker Schmerzen in der stationären und ambulanten Versorgung ist. Zu den erfassten Produkten gehören Tabletten mit sofortiger und verlängerter Wirkstofffreisetzung, Kapseln, orale Lösungen und missbrauchshemmende Formate, die über Krankenhaus-, Einzelhandels- und Online-Apotheken verkauft werden.

Ausschluss vom Geltungsbereich: Wir lassen bewusst den Handel mit pharmazeutischen Wirkstoffen, zusammengesetzte Präparate, die außerhalb der regulierten Kanäle abgegeben werden, und den illegalen oder gefälschten Verkehr aus.

Überblick über die Segmentierung

- Nach Produkttyp

- Kurzwirksam

- Langwirksam

- Nach Formulierungstyp

- Sofortfreisetzung (IR)

- Retardfreisetzung (ER)

- Missbrauchsabschreckende Formulierungen (ADF)

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten & Afrika

- GCC

- Südafrika

- Übriger Naher Osten & Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Unser Team befragte Schmerzmediziner, Krankenhausapotheker und Großhändler in Nordamerika, Europa und drei schnell wachsenden asiatischen Volkswirtschaften. Diese Gespräche bestätigten den Off-Label-Einsatz, die Umstellungsraten auf andere Formulierungen und die Erstattungsobergrenzen, die online nur selten auftauchen, und ermöglichten es uns, die Rabattfaktoren und die Vertriebsaufteilung festzulegen.

Desk Research

Wir begannen damit, nationale Betäubungsmittelkontrolldaten, DEA ARCOS-Versandprotokolle, EMA- und FDA-Etikettenarchive sowie von der OECD, Eurostat und dem australischen PBS herausgegebene Dashboards für die Beschaffung im Gesundheitswesen zu erfassen. Die 10-Ks von Unternehmen, Drug Master Files und Patentfamilien, auf die wir über Questel zugreifen können, erweitern unsere Sichtbarkeit, während Dow Jones Factiva Preisrevisionen, Produktrückrufe und Unternehmensmaßnahmen, die sich auf Mengen oder durchschnittliche Verkaufspreise auswirken, aufzeichnet. White Papers der Pain Society und ATC-Verkaufszahlen der WHO trugen dazu bei, den Formulierungsmix und die regionale Akzeptanz zu verfeinern. Die aufgelisteten Quellen dienen der Veranschaulichung, und viele weitere Quellen dienten der Datensammlung, -validierung und -klärung.

Marktgrößenbestimmung und -prognose

Wir verwenden ein Top-Down-Konstrukt, das die DEA ARCOS- und UN Comtrade-Sendungsvolumina in dosierungsäquivalente Einheiten umrechnet, die dann anhand gewichteter Ausschreibungsdurchschnitte bepreist und durch das Verhältnis von Marken- zu Generika-Penetration gefiltert werden. Ausgewählte Bottom-up-Cross-Checks, wie z. B. Lieferanten-Roll-ups und stichprobenartige ASP-x-Volumen-Audits, verankern die Gesamtsummen innerhalb einer vereinbarten Abweichungsspanne. Zu den wichtigsten Inputs des Modells gehören die Prävalenz chronischer Schmerzen, das Volumen elektiver Operationen, die Fristen für das Auslaufen von Patenten, die Anzahl der Markteintritte von Generika, Erstattungsobergrenzen und Trends bei der Einführung von Missbrauchsabwehrmitteln. Fünf-Jahres-Projektionen beruhen auf multivariater Regression in Kombination mit Szenarioanalysen zu Opioid-Stewardship-Maßnahmen, und Lücken in den Bottom-up-Inputs werden mit regionalen Analoga überbrückt, die während der Gespräche validiert werden.

Zyklus der Datenvalidierung und -aktualisierung

Wir überprüfen die Abweichungen anhand von Verschreibungsprüfungen und Krankenhausformelanteilen, und jede Anomalie löst eine Überprüfung durch einen leitenden Analysten vor der Freigabe aus. Das Oxycodon-Modell wird jedes Jahr aktualisiert, und wesentliche regulatorische Maßnahmen oder größere Rückrufe führen zu einer Zwischenaktualisierung, damit die Kunden eine aktuelle Basis erhalten.

Warum die Oxycodon-Drogen-Grundlage von Mordor einer unabhängigen Prüfung standhält

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen das Opioiduniversum unterschiedlich einordnen und unterschiedliche Preisverfallskurven anwenden.

Zu den wichtigsten Faktoren, die die Lücke beeinflussen, gehören die Frage, ob Hydrocodon-Kombinationen mit Oxycodon gebündelt werden, wie aggressiv die Erosion durch Generika angenommen wird und die Häufigkeit der Währungsaktualisierungen. Die Analysten von Mordor halten sich an einen klaren therapeutischen Rahmen, aktualisieren jährlich die makroökonomischen und epidemiologischen Daten und stützen sich auf aktuelle Versanddaten, die zusammen unsere Zahlen ausgewogen und transparent machen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 5,70 Milliarden USD | Mordor Intelligence | |

| 7,06 Milliarden USD | Globale Unternehmensberatung A | Bündelt Hydrocodon und weitere Opioid-Substitute und vergrößert damit den Anwendungsbereich. |

| 6,04 Milliarden USD | Industrieverband B | Verwendet Verordnungszählmultiplikatoren ohne Kalibrierung der ASP-Deflation. |

Diese Vergleiche zeigen, dass Mordor Intelligence durch die Verankerung von Schätzungen auf regulierten Versanddaten und validierten Preisen einen ausgewogenen, reproduzierbaren Bezugspunkt liefert, dem die Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Marktgröße des Oxycodon-Arzneimittelmarktes?

Die Marktgröße für Oxycodon-Arzneimittel beträgt 5,99 Milliarden USD im Jahr 2026 und soll bis 2031 auf 7,69 Milliarden USD anwachsen.

Wer sind die wichtigsten Akteure im Oxycodon-Arzneimittelmarkt?

Teva Pharmaceutical Industries Ltd, Sun Pharmaceutical Industries Ltd, Endo Pharmaceuticals Inc, Collegium Pharmaceutical Inc und Mallinckrodt Pharmaceuticals sind die wichtigsten Unternehmen, die im Oxycodon-Arzneimittelmarkt tätig sind.

Welche Region wächst am schnellsten im Oxycodon-Arzneimittelmarkt?

Asien-Pazifik verzeichnet das schnellste Wachstum mit einer CAGR von 6,78 % bis 2031, angetrieben durch breiteren Gesundheitszugang und den Eintritt von Generika.

Welche Region hat den größten Anteil am Oxycodon-Arzneimittelmarkt?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Oxycodon-Arzneimittelmarkt.

Seite zuletzt aktualisiert am: