Kolostrummarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

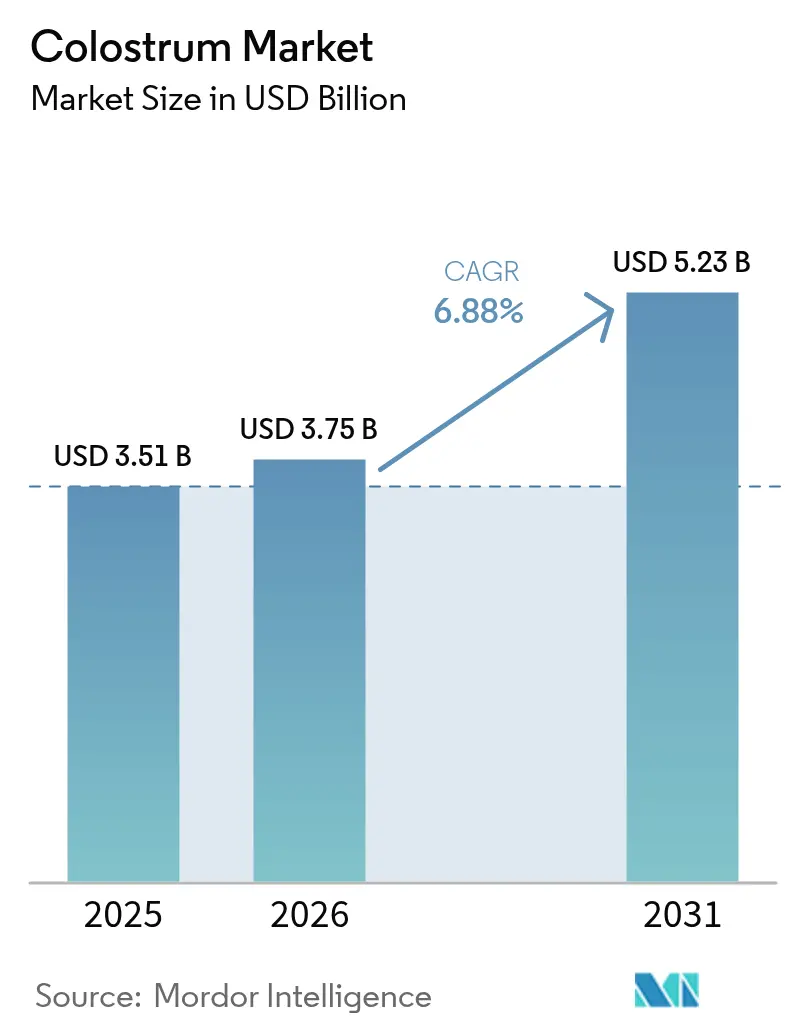

| Marktgröße (2026) | 3.75 Milliarden US-Dollar |

| Marktgröße (2031) | 5.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kolostrummarkt-Analyse von Mordor Intelligence

Die Größe des Kolostrummarktes wird voraussichtlich von 3,51 Milliarden USD im Jahr 2025 auf 3,75 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,88 % über den Zeitraum 2026–2031 einen Wert von 5,23 Milliarden USD erreichen. Dieses Wachstum wird durch das zunehmende Bewusstsein für die bioaktiven Bestandteile von Kolostrum, einen wachsenden Fokus auf Immungesundheit nach der Pandemie sowie seine sich ausdehnenden Anwendungen in Nahrungsergänzungsmitteln, funktionellen Lebensmitteln, Säuglingsernährung und Kosmetik angetrieben. In Nordamerika werden beschleunigte Zulassungen für neue Produkte verzeichnet, während im Asien-Pazifik-Raum ein Wachstum durch steigende verfügbare Einkommen und sich wandelnde Verbraucherpräferenzen zu beobachten ist. Technologische Fortschritte, insbesondere in der Präzisionsfermentation, gestalten die Wettbewerbslandschaft neu, indem sie innovative Produktentwicklungen ermöglichen. Darüber hinaus verzeichnet der Markt eine Verlagerung hin zu Premium-, Bio- und minimal verarbeiteten Produkten, da Verbraucher Kolostrum zunehmend mit präventiven Gesundheitsvorteilen und Clean-Label-Ernährung verbinden. Diese Faktoren tragen gemeinsam zum nachhaltigen Wertwachstum und zur sich wandelnden Dynamik des Marktes bei.

Wichtigste Erkenntnisse des Berichts

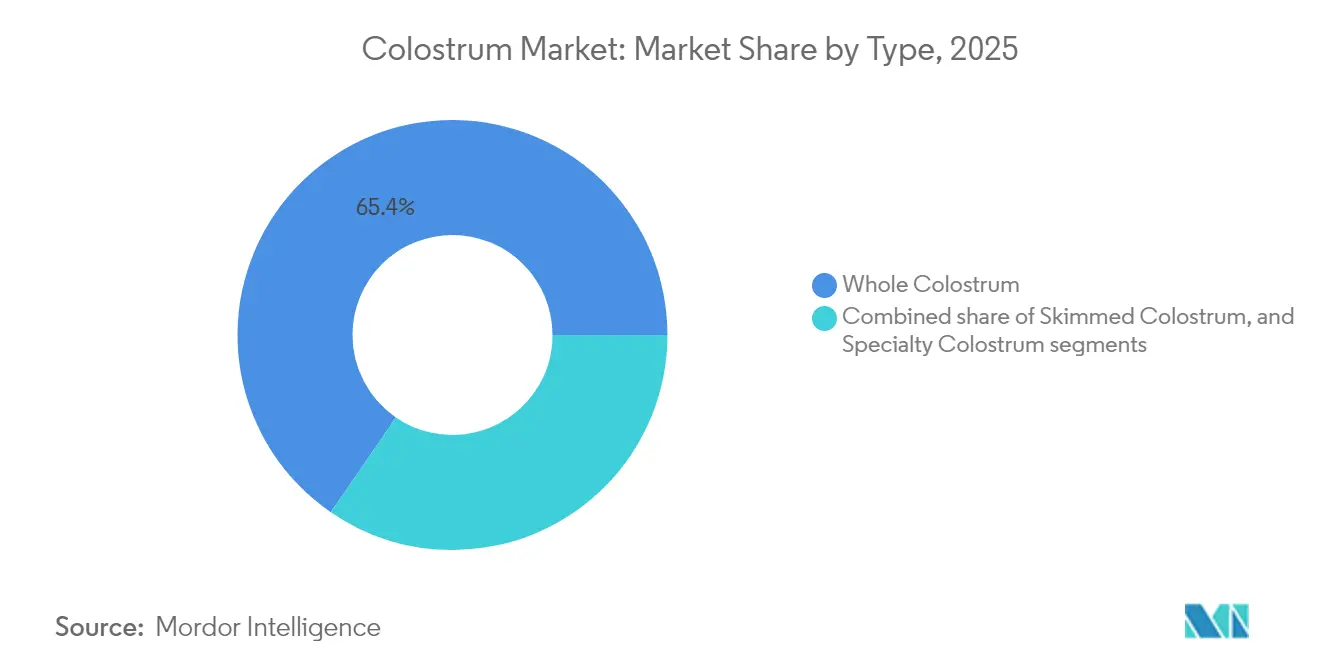

- Nach Typ hielt Vollkolostrum im Jahr 2025 einen Marktanteil von 65,42 % am Kolostrummarkt, während Spezialformulierungen bis 2031 mit einer CAGR von 8,85 % expandieren.

- Nach Form dominierte Pulver im Jahr 2025 mit 69,60 % den Kolostrummarkt; die Flüssigform verzeichnet mit einer CAGR von 8,76 % über 2026–2031 das schnellste Wachstum.

- Nach Quelle dominierte das Rindersegment mit einem Anteil von 90,85 % im Jahr 2025 und gibt weiterhin mit einer CAGR von 8,62 % bis 2031 das Tempo im Kolostrummarkt vor.

- Nach Beschaffenheit wächst das Biosegment im Kolostrummarkt mit einer CAGR von 10,02 %, während Konventionell im Jahr 2025 einen Anteil von 75,80 % behält.

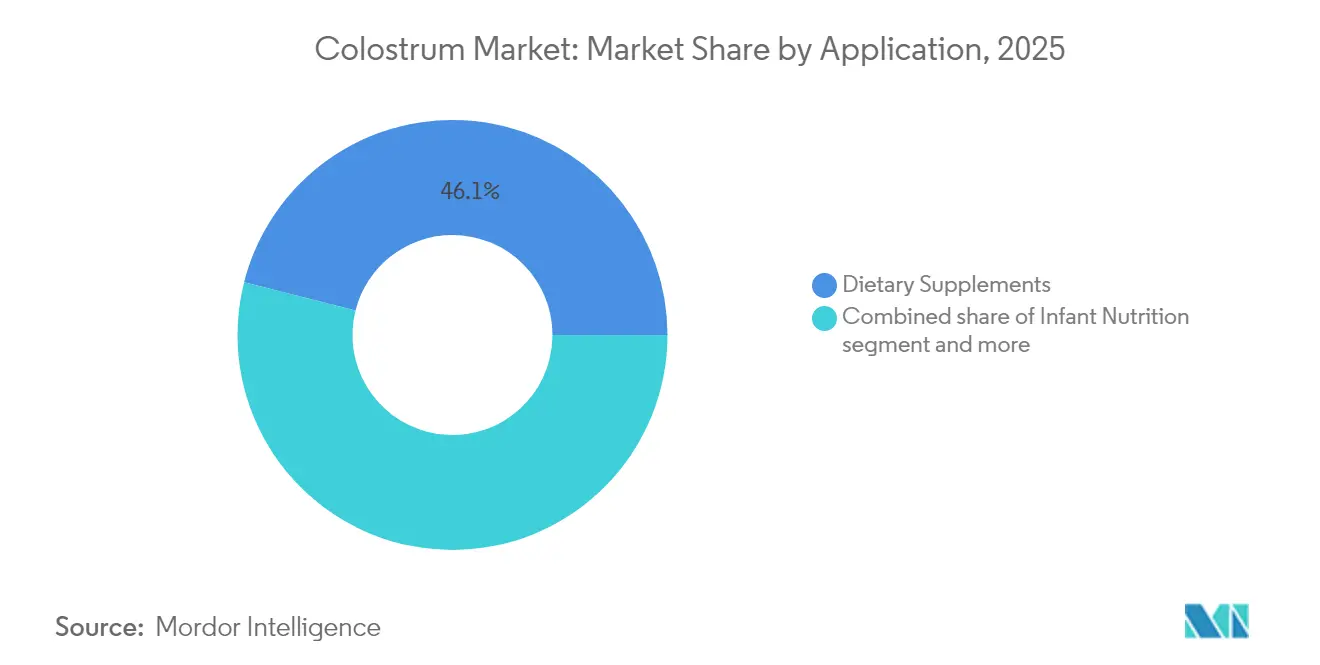

- Nach Anwendung entfielen auf Nahrungsergänzungsmittel im Jahr 2025 ein Anteil von 46,05 % an der Kolostrummarktgröße, mit einer CAGR von 9,74 % bis 2031.

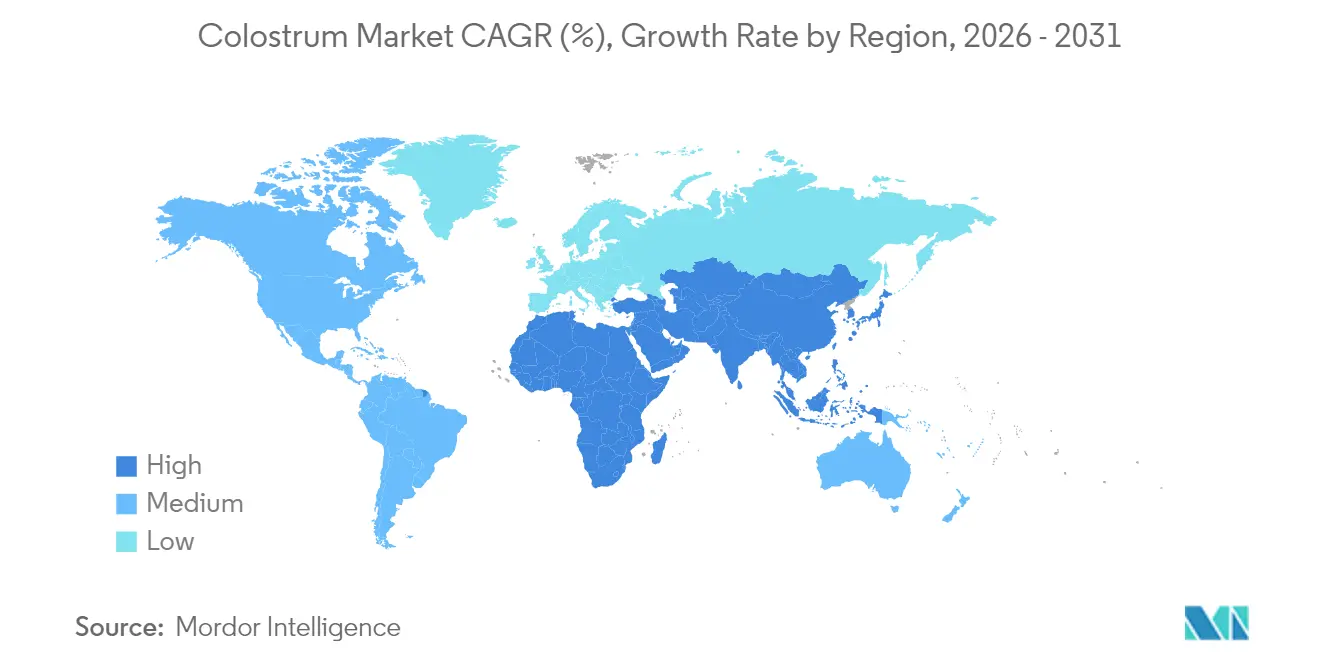

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 43,90 %; der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 10,25 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Kolostrummarkt-Trends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach immunstärkenden Nahrungsergänzungsmitteln | +1.8% | Global, mit Spitzennachfrage in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach natürlichen und funktionellen Lebensmitteln | +1.5% | Global, besonders stark im Asien-Pazifik-Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung in Säuglingsnahrung und Babynahrungsprodukten | +1.2% | Kernregion Asien-Pazifik, Ausweitung auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Prävalenz von Verdauungsproblemen, die die Nachfrage nach Nahrungsergänzungsmitteln antreibt | +1.0% | Global, mit höherer Auswirkung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Zunehmender Fokus auf präventive Gesundheitsversorgung | +0.9% | Nordamerika und Europa, Ausweitung auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach natürlichen Alternativen zu Antibiotika | +0.7% | Global, mit regulatorischer Unterstützung in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach immunstärkenden Nahrungsergänzungsmitteln

Die Gesundheitslandschaft nach der Pandemie hat die Verbraucherprioritäten erheblich verändert und eine starke Nachfrage nach proaktiven Immununterstützungslösungen ausgelöst. Dieser Wandel hat Kolostrum als Premium-Zutat im Nutrazeutikasektor positioniert. Wissenschaftliche Studien haben gezeigt, dass die Supplementierung mit Rinderkolostrum die Spiegel des sekretorischen Immunglobulins A im Speichel nach körperlicher Belastung wirksam erhöht. Dieser Biomarker spielt eine zentrale Rolle bei der Schleimhautimmunität und ist direkt mit einem reduzierten Risiko für Infektionen der oberen Atemwege verbunden. Über sportliche Bevölkerungsgruppen hinaus hat das immunmodulierende Potenzial von Kolostrum vielversprechende Ergebnisse bei der Behandlung und Prävention von COVID-19 gezeigt, was auf seinen hohen Immunglobulingehalt zurückzuführen ist. Auch das regulatorische Umfeld hat sich weiterentwickelt, um diesen wachsenden Markt zu unterstützen. Die aktualisierte Leitlinie der FDA zu Benachrichtigungsverfahren für neue Nahrungsergänzungsmittelzutaten, die im Mai 2024 in Kraft tritt, hat das Zulassungsverfahren für Kolostrum-basierte Nahrungsergänzungsmittel vereinfacht[1]Amerikanische Lebensmittel- und Arzneimittelbehörde, "Leitlinie für die Industrie: Benachrichtigungsverfahren und Fristen für neue Nahrungsergänzungsmittelzutaten – Nahrungsergänzungsmittel", www.fda.gov. Dieser regulatorische Wandel senkt Hürden und beschleunigt den Markteintritt innovativer Formulierungen, was das Wachstum in diesem Sektor fördert. Die Marktdynamik zeigt die Bereitschaft der Verbraucher, in wissenschaftlich validierte Immununterstützungsprodukte zu investieren.

Steigende Nachfrage nach natürlichen und funktionellen Lebensmitteln

Die Verbrauchernachfrage nach Clean-Label- und natürlich gewonnenen funktionellen Zutaten verändert die Lebensmittelformulierungsstrategien in mehreren Kategorien und positioniert Kolostrum als wichtige bioaktive Zutat. Der ökologische Milchwirtschaftssektor verzeichnet weiterhin ein starkes Wachstum, wie ein Anstieg der Verkäufe von biologischer Vollmilch um 10,3 % im Januar 2025 im Vergleich zum Vorjahr belegt, laut der Northeast Organic Dairy Producers Alliance[2]Northeast Organic Dairy Producers Alliance, "Auszahlungs- und Futterpreise, Mai 2025", www.nodpa.com. Dieses Wachstum spiegelt eine breitere Verlagerung der Verbraucher hin zu hochwertigen Naturprodukten wider. Lebensmittelhersteller nutzen die nachgewiesenen gesundheitlichen Vorteile und die Clean-Label-Attraktivität von Kolostrum, indem sie es in funktionelle Getränke, Proteinriegel und Milchalternativen integrieren und damit den sich wandelnden Verbraucherpräferenzen entsprechen. Im März 2024 genehmigte die Europäische Behörde für Lebensmittelsicherheit Osteopontin für die Verwendung in Säuglingsnahrung, was einen bedeutenden regulatorischen Meilenstein für milchbasierte bioaktive Verbindungen darstellt. Diese Genehmigung bestätigt nicht nur die Sicherheit und Wirksamkeit solcher Zutaten, sondern ebnet auch den Weg für breitere Anwendungen von Kolostrum in funktionellen Lebensmittelprodukten. Die Kombination aus regulatorischer Unterstützung und zunehmendem Verbraucherbewusstsein für funktionelle Zutaten treibt Innovationen bei Kolostrum-angereicherten Produkten voran und erweitert deren Einsatz über traditionelle Nahrungsergänzungsformate hinaus.

Zunehmende Verwendung in Säuglingsnahrung und Babynahrungsprodukten

Der Säuglingsernährungssektor entwickelt sich zu einem hochwertigen Wachstumsbereich für Kolostrum-Anwendungen, angetrieben durch das zunehmende Bewusstsein der Eltern für die entscheidende Rolle der frühkindlichen Immunentwicklung und die ernährungsphysiologischen Einschränkungen konventioneller Formulas im Vergleich zu Muttermilch. Humane Milcholigosaccharide (HMOs), die Bestandteile der Muttermilch nachahmen, erhalten in den Märkten des Asien-Pazifik-Raums zunehmend regulatorische Zulassungen. So genehmigte Indonesien beispielsweise im Juni 2025 das 2'-FL von dsm-firmenich für die Verwendung in Flüssigmilch, was eine breitere Akzeptanz von Muttermilch nachahmenden Zutaten in der Region signalisiert. Rinderkolostrum, bekannt für seinen hohen natürlichen IgG-Gehalt, spielt eine zentrale Rolle bei der Übertragung passiver Immunität und repliziert dabei eng die Vorteile des mütterlichen Kolostrums. Dies hat Kolostrum als Schlüsselzutat in hochwertigen Säuglingsernährungsprodukten positioniert. Im Dezember 2024 brachte Vinamilk Optimum Colos auf den Markt, eine hochwertige Säuglingsnahrung, die IgG aus Kolostrum zusammen mit mehreren HMOs integriert und damit den wachsenden Trend der Kombination von Kolostrum mit fortschrittlichen Ernährungskomponenten zur Unterstützung der Immun- und Verdauungsgesundheit unterstreicht.

Steigende Prävalenz von Verdauungsproblemen, die die Nachfrage nach Nahrungsergänzungsmitteln antreibt

In entwickelten Märkten nehmen gastrointestinale Gesundheitsprobleme zu und erzeugen eine anhaltende Nachfrage nach Therapien, die die zugrunde liegenden Ursachen angehen, anstatt lediglich Symptome zu behandeln. Kolostrum, bekannt für seine einzigartige bioaktive Zusammensetzung – insbesondere seinen hohen Gehalt an Lactoferrin und Immunglobulinen – hat eine signifikante Wirksamkeit bei der Verbesserung der Darmbarrierefunktion und der Regulierung von Entzündungsreaktionen gezeigt. Studien zeigen, dass die Kolostrum-Supplementierung die Spiegel proinflammatorischer Zytokine wirksam senkt und gleichzeitig das Wachstum nützlicher Darmbakterien fördert, wodurch die Dysbiose bekämpft wird, die häufig mit modernen Verdauungsstörungen assoziiert ist. Die Übernahme der weltweiten Rechte an VOWST durch die FDA im Jahr 2024, einem auf Mikrobiota basierenden Therapeutikum zur Vorbeugung von Clostridioides-difficile-Infektionen, unterstreicht die zunehmende regulatorische Unterstützung für auf das Mikrobiom ausgerichtete Interventionen. Diese Entwicklung könnte sich positiv auf Kolostrum-Produkte auswirken, die zum Gleichgewicht der Darmmikrobiota beitragen. Die prebiotischen Oligosaccharide des Kolostrums wirken als selektive Wachstumssubstrate für nützliche Bakterien und fördern ein gesünderes Darmmikrobiom. Gleichzeitig helfen seine antimikrobiellen Peptide, pathogene Mikroorganismen zu kontrollieren, ohne das Gleichgewicht der kommensalen Bakterien zu stören. Dieser duale Wirkmechanismus positioniert Kolostrum als fortschrittliche Lösung für die Darmgesundheit, die sowohl mikrobielle Ungleichgewichte als auch Dysfunktionen der Darmbarriere adressiert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Verfügbarkeit von Rohstoffen | -1.2% | Global, besonders ausgeprägt in Regionen mit rückläufigen Milchviehbeständen | Mittelfristig (2–4 Jahre) |

| Hohe Produktionskosten | -0.9% | Global, mit höherer Auswirkung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch alternative Nahrungsergänzungsmittel und funktionelle Lebensmittelprodukte | -0.8% | Hauptsächlich Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Lagerungs- und Konservierungsherausforderungen aufgrund der verderblichen Natur | -0.6% | Global, mit größerer Auswirkung in Regionen mit begrenzter Kühlketteninfrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Verfügbarkeit von Rohstoffen

Die Kolostrum-Lieferkette steht vor erheblichen strukturellen Herausforderungen, die die Marktexpansion behindern. Rinderkolostrum macht nur einen kleinen Bruchteil der jährlichen Milchkuhproduktion aus, was eine inhärente Knappheit an Rohstoffen schafft. So veranschaulicht beispielsweise die australische Milchwirtschaft diese Herausforderungen, da extreme Wetterereignisse und eine sinkende Anzahl von Betrieben den nationalen Milchviehbestand reduziert und die Abhängigkeit von importierten Milchprodukten erhöht haben. Diese Situation wird durch das „Peak Milk”-Szenario der Branche weiter erschwert, bei dem die Produktionskapazität Schwierigkeiten hat, mit der steigenden Nachfrage Schritt zu halten. Die spezialisierte Natur der Kolostrumgewinnung erhöht die Komplexität zusätzlich, da eine präzise zeitliche Abstimmung – innerhalb von 24 Stunden nach der Kalbung – und die strikte Einhaltung von Qualitätsprotokollen erforderlich sind, um die Produktqualität zu gewährleisten. Der Klimawandel verschärft diese Probleme, da extreme Wetterereignisse die Milchproduktionspläne stören und potenziell die Qualität und Ausbeute von Kolostrum beeinträchtigen. Darüber hinaus erhöht die geografische Konzentration der Milchproduktion in bestimmten Regionen die Anfälligkeit, da Störungen in diesen Gebieten kaskadierende Auswirkungen auf die globale Kolostrum-Lieferkette haben können. Unternehmen wie Zinpro Corporation begegnen dieser Knappheit, indem sie Kolostrum von Milchviehbetrieben zu Preisen kaufen, die doppelt so hoch sind wie der Preis für Handelsmilch, was den Premiumwert dieser begrenzten Ressource unterstreicht. Dieses anhaltende Ungleichgewicht zwischen Angebot und Nachfrage treibt die Entwicklung alternativer Produktionsmethoden voran.

Hohe Produktionskosten

Die Verarbeitung von Kolostrum erfordert spezialisierte Ausrüstung und strenge Qualitätskontrollen, was die Produktionskosten im Vergleich zu konventionellen Milchprodukten erheblich erhöht. Fortschrittliche Verarbeitungstechnologien wie Gefriertrocknung und Sprühtrocknung sind entscheidend für die Erhaltung bioaktiver Bestandteile. Studien zeigen, dass die Gefriertrocknung höhere Immunglobulinspiegel beibehält, jedoch erheblich mehr Energie und Zeit erfordert als die Sprühtrocknung, was sie zu einer ressourcenintensiveren Option macht. Darüber hinaus ist die Aufrechterhaltung einer Kühlkette in der gesamten Lieferkette unerlässlich, da die bioaktiven Bestandteile des Kolostrums sehr empfindlich auf Temperaturschwankungen reagieren. Dies erfordert eine kontinuierliche Kühlung von der Gewinnung bis zur endgültigen Verarbeitung, was mehrere Kostenschichten hinzufügt. Der Gewinnungsprozess für Kolostrum ist arbeitsintensiv und erfordert geschultes Personal und präzises Timing, was die Möglichkeit zur Erzielung von Skaleneffekten einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Vollkolostrum dominiert, während Spezialformulierungen an Fahrt gewinnen

Im Jahr 2025 hält Vollkolostrum mit einem dominanten Anteil von 65,42 % den größten Marktanteil, angetrieben durch sein umfassendes Nährwertprofil und das Vorhandensein einer ausgereiften, kosteneffizienten Verarbeitungsinfrastruktur. Die Führungsposition dieses Segments beruht auf seiner reichen bioaktiven Zusammensetzung, die über 90 nützliche Verbindungen wie Immunglobuline, Lactoferrin, Wachstumsfaktoren und Oligosaccharide umfasst. Diese Bestandteile wirken synergistisch zusammen, um ein breites Spektrum an gesundheitlichen Vorteilen zu liefern. Die Verarbeitungsmethoden für Vollkolostrum sind darauf optimiert, das natürliche Gleichgewicht dieser bioaktiven Elemente zu erhalten, was seine Eignung für vielfältige Anwendungen, einschließlich Nahrungsergänzungsmittel und funktionelle Lebensmittel, verbessert.

Spezialkolostrum-Formulierungen verzeichnen ein signifikantes Wachstum mit einer prognostizierten CAGR von 8,85 % bis 2031, angetrieben durch ihre zunehmende Verwendung in der Sporternährung, Kosmetik und therapeutischen Anwendungen. Dieses Wachstum spiegelt Fortschritte in den Kolostrum-Verarbeitungstechnologien und die Entwicklung gezielter Formulierungen wider, die auf spezifische Gesundheitszustände und demografische Bedürfnisse zugeschnitten sind. So hebt beispielsweise eine im Jahr 2024 von der Universität Magna Graecia durchgeführte Forschung das Potenzial von Kolostrum in der mesenchymalen Stammzelltherapie hervor und demonstriert seine Fähigkeit, zelluläre Regeneration und Gewebereparatur zu fördern. Solche Erkenntnisse eröffnen neue therapeutische Wege jenseits traditioneller ernährungsphysiologischer Anwendungen.

Nach Form: Pulver führt, während Flüssigkeit an Dynamik gewinnt

Im Jahr 2025 behaupten Pulver mit einem dominanten Marktanteil von 69,60 % ihre Führungsposition, angetrieben durch ihre verlängerte Haltbarkeit, kosteneffiziente Transportmöglichkeiten und vielfältige Anwendungen in Nahrungsergänzungsmitteln und Lebensmittelprodukten. Diese Formulierungen nutzen fortschrittliche Sprühtrocknungs- und Gefriertrocknungstechnologien, die nicht nur kritische bioaktive Bestandteile erhalten, sondern auch eine wirtschaftliche Lagerung und Verteilung ermöglichen. Ihre Dominanz wird durch ihre nahtlose Anpassungsfähigkeit an die Herstellungsprozesse der Nahrungsergänzungsmittelindustrie weiter gestärkt, was sie für Kapseln, Tabletten und funktionelle Lebensmittelformulierungen sehr geeignet macht. Bemerkenswert ist, dass die Gefriertrocknung im Vergleich zu anderen Methoden eine höhere Konzentration an Immunglobulinen beibehält; sie erfordert jedoch mehr Energie und Zeit als die Sprühtrocknung, die eine effizientere Alternative darstellt.

Flüssige Kolostrum-Formulierungen verzeichnen ein rasantes Wachstum mit einer prognostizierten CAGR von 8,76 % bis 2031. Dieses Wachstum wird durch ihre überlegene Bioverfügbarkeit und eine starke Verbraucherwahrnehmung von Frische und Wirksamkeit angetrieben. Forschungen zu Milchfettglobülstrukturen zeigen, dass thermische Verarbeitung die Bioaktivität reduzieren kann, während minimale Verarbeitungstechniken, wie sie in Flüssigformulierungen eingesetzt werden, diese funktionellen Bestandteile wirksam erhalten. Das Flüssigsegment profitiert erheblich von Fortschritten in der Kühlkettenlogistik und innovativen Verpackungslösungen, die nicht nur die Haltbarkeit verlängern, sondern auch die Integrität bioaktiver Verbindungen schützen. Als Premiumprodukt positioniert, bietet flüssiges Kolostrum Herstellern höhere Gewinnmargen, indem es gesundheitsbewusste Verbraucher anspricht, die minimal verarbeitete, natürliche Produkte bevorzugen.

Nach Beschaffenheit: Dominanz des Konventionellen gegenüber der Beschleunigung des Biologischen

Im Jahr 2025 hält konventionelles Kolostrum mit einem dominanten Marktanteil von 75,80 % die Führungsposition, angetrieben durch gut etablierte Lieferketten, niedrigere Produktionskosten und breite Verfügbarkeit über verschiedene Preissegmente hinweg. Die Führungsposition dieses Segments spiegelt die Reife traditioneller Milchwirtschaftspraktiken und der Verarbeitungsinfrastruktur wider, die eine Großproduktion effizient bewältigen und dabei konsistente Qualitätsstandards aufrechterhalten. Die Produktion von konventionellem Kolostrum profitiert erheblich von Skaleneffekten und optimierten regulatorischen Prozessen, die eine kosteneffektive Herstellung und Verteilung ermöglichen.

Das Segment für biologisches Kolostrum verzeichnet trotz eines kleineren Marktanteils ein rasantes Wachstum mit einer bemerkenswerten prognostizierten CAGR von 10,02 % bis 2031, was das konventionelle Segment deutlich übertrifft. Dieses Wachstum entspricht den breiteren Verbraucherpräferenzen für biologisch und nachhaltig produzierte Lebensmittelprodukte, wie der konsistente jährliche Anstieg der Verkäufe von biologischer Vollmilch belegt. Bis Anfang 2025 wird erwartet, dass der durchschnittliche Einzelhandelspreis für Biomilch 5 USD pro halbe Gallone übersteigt, was die Bereitschaft der Verbraucher unterstreicht, einen Aufpreis für biologische Milchprodukte zu zahlen. Darüber hinaus verschärft sich der Wettbewerb unter den Verarbeitern um Biomilch, wobei die Auszahlungspreise zwischen 33 und 50 USD pro Hundredweight liegen. Diese robuste Nachfrage nach biologischen Milchrohstoffen erstreckt sich auf die Kolostrumproduktion und spiegelt die wachsende Bedeutung von Nachhaltigkeit und Premiumqualität bei den Kaufentscheidungen der Verbraucher wider.

Nach Anwendung: Umfassende Führungsposition der Nahrungsergänzungsmittel

Im Jahr 2025 halten Nahrungsergänzungsmittel mit einem dominanten Anteil von 46,05 % den größten Marktanteil und unterstreichen damit die entscheidende Rolle von Kolostrum bei der Stärkung der Immunität sowie seine wachsenden Anwendungen in der Sporternährung. Der Nahrungsergänzungsmittelsektor profitiert erheblich von günstigen regulatorischen Rahmenbedingungen, insbesondere den vereinfachten FDA-Verfahren für Benachrichtigungen über neue Nahrungsergänzungsmittelzutaten, die den Markteintritt für Hersteller erleichtern. Klinische Studien belegen konsistent die Wirksamkeit von Kolostrum bei der Stärkung der Immunfunktion, der Reduzierung belastungsbedingter Immunsuppression und der Beschleunigung der Erholung für Sportler, was seine Nachfrage in der Sporternährung weiter antreibt.

Nahrungsergänzungsmittel dominieren nicht nur den Markt, sondern stellen auch die am schnellsten wachsende Anwendung dar, mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,74 % bis 2031. Diese robuste Wachstumsdynamik, selbst aus einer führenden Position heraus, wird durch einen zunehmenden Verbraucherfokus auf präventive Gesundheitsversorgung angetrieben. Die COVID-19-Pandemie hat die Nachfrage nach natürlichen immunstärkenden Nahrungsergänzungsmitteln verstärkt und die Marktexpansion weiter beschleunigt. Laufende klinische Forschungen decken weiterhin zusätzliche gesundheitliche Vorteile und Anwendungen von Kolostrum auf, einschließlich seines Potenzials zur Unterstützung der Verdauungsgesundheit, zur Verbesserung der kognitiven Funktion und zur Förderung gesunden Alterns.

Nach Quelle: Doppelte Führungsposition von Rinderkolostrum

Im Jahr 2025 hält Rinderkolostrum mit einem dominanten Marktanteil von 90,85 % die Führungsposition und soll bis 2031 mit einer robusten CAGR von 8,62 % wachsen. Dieses Wachstum wird durch starke Lieferketten, regulatorische Zulassungen und umfangreiche Forschungsergebnisse angetrieben, die seine Sicherheit und Wirksamkeit in verschiedenen Anwendungen bestätigen. Die Marktdominanz von Rinderkolostrum ist in erster Linie auf seine im Vergleich zu alternativen Quellen reichliche Verfügbarkeit, eine gut etablierte Verarbeitungsinfrastruktur und umfassende klinische Studien zurückzuführen, die seine signifikanten gesundheitlichen Vorteile hervorheben. Die strukturelle Ähnlichkeit zwischen bovinen und humanen Immunglobulinen ermöglicht eine wirksame passive Immunitätsübertragung, was Rinderkolostrum besonders wertvoll für kritische Anwendungen wie Säuglingsernährung und Immunsystemunterstützung macht. Jahrzehnte an Sicherheitsdaten und eine weitverbreitete regulatorische Akzeptanz in wichtigen Märkten festigen seine Position weiter und bieten Herstellern eine zuverlässige Plattform für Produktentwicklungs- und Vermarktungsstrategien.

Kontinuierliche Innovationen bei Rinderkolostrum-Anwendungen treiben das Marktwachstum weiter voran. Seine Verwendungsmöglichkeiten haben sich von traditionellen Nahrungsergänzungsmitteln auf aufkommende Sektoren wie Kosmetik und Therapeutika ausgeweitet. Darüber hinaus haben zahlreiche Studien seine Wirksamkeit bei der Verbesserung der sportlichen Leistung nachgewiesen, insbesondere durch die Verbesserung der Immunfunktion und der Erholungsmarker, was seine Akzeptanz über konventionelle gesundheitsorientierte Märkte hinaus erhöht.

Geografische Analyse

Im Jahr 2025 führt Nordamerika den Kolostrummarkt mit einem Anteil von 43,90 %. Diese Führungsposition wird durch etablierte regulatorische Rahmenbedingungen, ein gesteigertes Verbraucherbewusstsein und die Präsenz wichtiger Kolostrum-Verarbeitungsunternehmen gestärkt. Das Wachstum Nordamerikas wird weiter durch einen florierenden ökologischen Milchwirtschaftssektor und einen robusten Sporternährungsmarkt angetrieben, die beide bedeutende Abnehmer von Kolostrum-Zutaten sind. Klarere FDA-Vorschriften für Nahrungsergänzungsmittelzutaten haben nicht nur die Produktinnovation vereinfacht, sondern auch den Markteintritt erleichtert und Nordamerikas Status als globaler Innovationsführer gestärkt. Darüber hinaus haben strategische Investitionen in die Kühlketteninfrastruktur und modernste Verarbeitungstechnologien nordamerikanische Unternehmen in die Lage versetzt, die Produktqualität aufrechtzuerhalten und ihre Vertriebsnetze zu erweitern.

Der Asien-Pazifik-Raum wird voraussichtlich die am schnellsten wachsende Region sein, mit einer prognostizierten CAGR von 10,25 % von 2026 bis 2031. Dieses Wachstum wird durch steigende verfügbare Einkommen, rasche Urbanisierung und eine erhöhte Nachfrage nach hochwertiger Säuglingsernährung, insbesondere in China, Indien und Südostasien, angetrieben. Regulatorische Änderungen, wie Japans überarbeitete Milchwirtschaftsregulierung und Chinas Verbot von rekonstituierter Milch in haltbaren Produkten, erhöhen die Qualitätsstandards und ebnen den Weg für hochwertige Kolostrum-Zutaten. Der Aufstieg von Kolostrum-angereicherten Säuglingsnahrungen und funktionellen Lebensmitteln in der Region signalisiert eine Verlagerung hin zu präventiver Gesundheitsversorgung und natürlicher Ernährung. Bemerkenswerte Meilensteine sind Indonesiens Genehmigung von 2'-FL für aromatisierte Flüssigmilch im Juni 2025 und Vietnams rasche Übernahme von HMOs und Kolostrum in der Säuglingsernährung, was den Innovationsdrang der Region unterstreicht.

Europa ist ein zentraler Markt für Kolostrum und nutzt eine strenge regulatorische Aufsicht, einen gut etablierten ökologischen Milchwirtschaftssektor und einen robusten Verbraucherappetit für Clean-Label-Funktionslebensmittel. Die Zustimmung der Europäischen Behörde für Lebensmittelsicherheit zu neuen bioaktiven Zutaten in Säuglingsnahrungen und Funktionslebensmitteln fördert Innovation und Marktwachstum. Europas Engagement für Nachhaltigkeit und Tierwohl entspricht dem aufstrebenden Markt für biologisches Kolostrum. Darüber hinaus befasst sich die laufende Forschung zu Konservierungs- und Verarbeitungstechniken mit traditionellen Herausforderungen wie Kühlkettenlogistik und Haltbarkeitsbeschränkungen. Unterdessen öffnen sich kleinere Märkte in Südamerika, dem Nahen Osten und Afrika allmählich für Kolostrum-Produkte, die oft auf Premiumsegmente abzielen und sich auf Importe von erfahrenen Lieferanten stützen.

Wettbewerbslandschaft

Der globale Kolostrummarkt ist mäßig fragmentiert und durch den Wettbewerb zwischen multinationalen Milchwirtschaftskonzernen, spezialisierten Nutrazeutikaunternehmen und regional ausgerichteten Akteuren gekennzeichnet. Prominente Unternehmen wie Saskatoon Colostrum Company Ltd., PanTheryx, Inc., PanTheryx, Inc., Glanbia plc und SwissBioColostrum AG unterhalten unter anderem eine bedeutende globale Präsenz durch Großproduktionskapazitäten und umfangreiche Vertriebsnetze. Kleinere Unternehmen und Nischenmarken hingegen gedeihen, indem sie auf spezifische Anwendungen abzielen, darunter Säuglingsernährung, Sporterholung und Immunstärkung, und damit spezialisierte Verbraucherbedürfnisse bedienen.

Die Marktkonzentration nimmt zu, da führende Akteure zunehmend in vertikale Integration, proprietäre Verarbeitungstechnologien und strategische Partnerschaften investieren. Diese Bemühungen zielen darauf ab, die Rohstoffversorgung zu sichern und den Wert entlang der gesamten Lieferkette zu maximieren. So spiegelt beispielsweise Fonterra's strategischer Fokus auf B2B-Milchernährung und seine Investitionen in Verarbeitungskapazitäten einen breiteren Branchentrend hin zur Zutatenspezialisierung und Lieferkettenoptimierung wider. Ebenso verzeichnete das Nutritionals-Segment von Glanbia im Jahr 2024 ein Umsatzwachstum von 14,4 %, angetrieben durch eine starke Nachfrage nach Protein- und Premix-Lösungen, was die wachsende Bedeutung von Kolostrum und verwandten Bioaktivstoffen in der sich entwickelnden Ernährungslandschaft unterstreicht.

Technologische Fortschritte gestalten den Markt neu, insbesondere bei Konservierungstechniken. Innovationen wie fortschrittliche Gefriertrocknung und Einkapselungsmethoden verlängern die Produkthaltbarkeit und ermöglichen die Entwicklung neuer Formate. Darüber hinaus bietet das einzigartige bioaktive Profil von Kolostrum erhebliche Chancen in aufkommenden Sektoren wie Kosmetik, regenerativer Medizin und gezielter medizinischer Ernährung, wo Differenzierung entscheidend ist. Dieses Wettbewerbsumfeld fördert die Schaffung vielfältiger Kolostrum-basierter Produkte, darunter Pulver, Kautabletten und Flüssigkeiten. Die Markendifferenzierung hängt jedoch zunehmend von Faktoren wie Beschaffungstransparenz, fortschrittlichen Verarbeitungsmethoden und klinischer Validierung ab. Die steigende Verbrauchernachfrage nach immunstärkenden und funktionellen Lebensmitteln treibt weiterhin Wachstumschancen im gesamten Markt voran und kommt sowohl etablierten Akteuren als auch kleineren Neueinsteigern zugute.

Marktführer im Kolostrumbereich

The Saskatoon Colostrum Company Ltd.

PanTheryx, Inc.

NOW Health Group, Inc.

SwissBioColostrum AG

Glanbia plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Fonterra hat sich zu einer Investition von 150 Millionen USD verpflichtet, um seinen Standort Whareroa zu erweitern und die Lager- und Verarbeitungskapazitäten für Milchprodukte erheblich zu verbessern. Diese Investition umfasst einen Fokus auf Kolostrum-basierte Produkte und spiegelt die Strategie des Unternehmens wider, die wachsende Nachfrage zu befriedigen und seine Marktposition zu stärken.

- Mai 2025: DeNovo Foodlabs und EFFV haben ein Gemeinschaftsunternehmen gegründet, um die Präzisionsfermentation von bovinem Lactoferrin voranzutreiben. Diese Zusammenarbeit zielt darauf ab, eine jährliche Produktionskapazität von 300 Tonnen zu erreichen und gleichzeitig die Produktionskosten erheblich zu senken, um die Skalierbarkeit und Wettbewerbsfähigkeit auf dem Markt zu verbessern.

- November 2024: Yoraour Biological Technology Corp., ein prominenter Akteur auf dem chinesischen Gesundheits- und Ernährungsmarkt, hat in Yinchuan, China, ein hochmodernes Werk für Ernährungsprodukte mit einer Investition von 17 Millionen USD eröffnet. Diese fortschrittliche Anlage ist für die Herstellung von gefriergetrocknetem Rinderkolostrum, einem Produkt, das für seine gesundheitlichen Vorteile bekannt ist, sowie einer Reihe anderer Gesundheitsprodukte in Pulver- und Festform konzipiert.

- September 2024: FoodWaikato, eine Tochtergesellschaft der New Image Group, hat rund 4,3 Millionen USD investiert, um seine Sprühtrocknungsanlage in Ruakura auf der Nordinsel aufzurüsten. Dieser Schritt zielt darauf ab, die Kolostrum-Sammel- und Verarbeitungskapazitäten des Unternehmens zu stärken und der steigenden globalen Nachfrage gerecht zu werden. Darüber hinaus hat das Unternehmen weitere 2,8 Millionen USD für Forschung und Entwicklung bereitgestellt, mit dem Fokus auf die Verbesserung der Nährwertaussagen seiner Produkte, um die Wettbewerbsfähigkeit auf dem Markt zu erhalten. New Image, mit einer robusten internationalen Präsenz, exportiert seine Kolostrum-basierten Pulvergetränke – zugeschnitten auf die Darmgesundheit von Erwachsenen und Kindern – in 26 Länder und unterstreicht damit sein Engagement für Innovation im Bereich der Ernährungsprodukte.

Umfang des globalen Kolostrummarkt-Berichts

Der globale Kolostrummarkt ist nach Form in Pulver und Kapseln und Kautabletten segmentiert. Basierend auf dem Pulver-Typ ist der Markt in Vollkolostrumpulver, Entrahmtes Kolostrumpulver und Spezialkolostrumpulver segmentiert. Gemäß der Anwendung kann Kolostrum in funktionellen Lebensmitteln, Kosmetik, Tierfutter und Nahrungsergänzungsmitteln eingesetzt werden. Außerdem ist der Markt nach Geografie segmentiert.

| Vollkolostrum |

| Entrahmtes Kolostrum |

| Spezialkolostrum |

| Pulver |

| Kautabletten |

| Flüssigkeit |

| Sonstige |

| Rind |

| Ziege |

| Sonstige |

| Konventionell |

| Biologisch |

| Nahrungsergänzungsmittel |

| Funktionelle Lebensmittel und Getränke |

| Säuglingsernährung |

| Kosmetik und Körperpflege |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Vollkolostrum | |

| Entrahmtes Kolostrum | ||

| Spezialkolostrum | ||

| Nach Form | Pulver | |

| Kautabletten | ||

| Flüssigkeit | ||

| Sonstige | ||

| Nach Quelle | Rind | |

| Ziege | ||

| Sonstige | ||

| Nach Beschaffenheit | Konventionell | |

| Biologisch | ||

| Nach Anwendung | Nahrungsergänzungsmittel | |

| Funktionelle Lebensmittel und Getränke | ||

| Säuglingsernährung | ||

| Kosmetik und Körperpflege | ||

| Sonstige | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Kolostrummarkt bis 2031 erreichen?

Die Größe des Kolostrummarktes wird voraussichtlich bis 2031 einen Wert von 5,23 Milliarden USD erreichen und dabei mit einer CAGR von 6,88 % wachsen.

Welche Anwendung führt derzeit die globale Nachfrage nach Kolostrum an?

Nahrungsergänzungsmittel halten 46,05 % des Umsatzes im Jahr 2025 und bleiben das am schnellsten wachsende Anwendungssegment.

Warum gilt der Asien-Pazifik-Raum als die am schnellsten wachsende Region?

Steigende verfügbare Einkommen, strengere Qualitätsvorschriften und boomende Säuglingsnahrungsverkäufe treiben eine regionale CAGR von 10,25 % voran.

Wie bedeutend ist Rinderkolostrum innerhalb des Gesamtangebots?

Bovine Quellen machen 90,85 % der globalen Mengen aus und bilden die Grundlage der meisten kommerziellen Produkte aufgrund umfangreicher Sicherheitsforschung.

Seite zuletzt aktualisiert am: