Größe und Marktanteil des Marktes für grüne Technologien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 36.24 Milliarden US-Dollar |

| Marktgröße (2031) | 102.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 23.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für grüne Technologien durch Mordor Intelligence

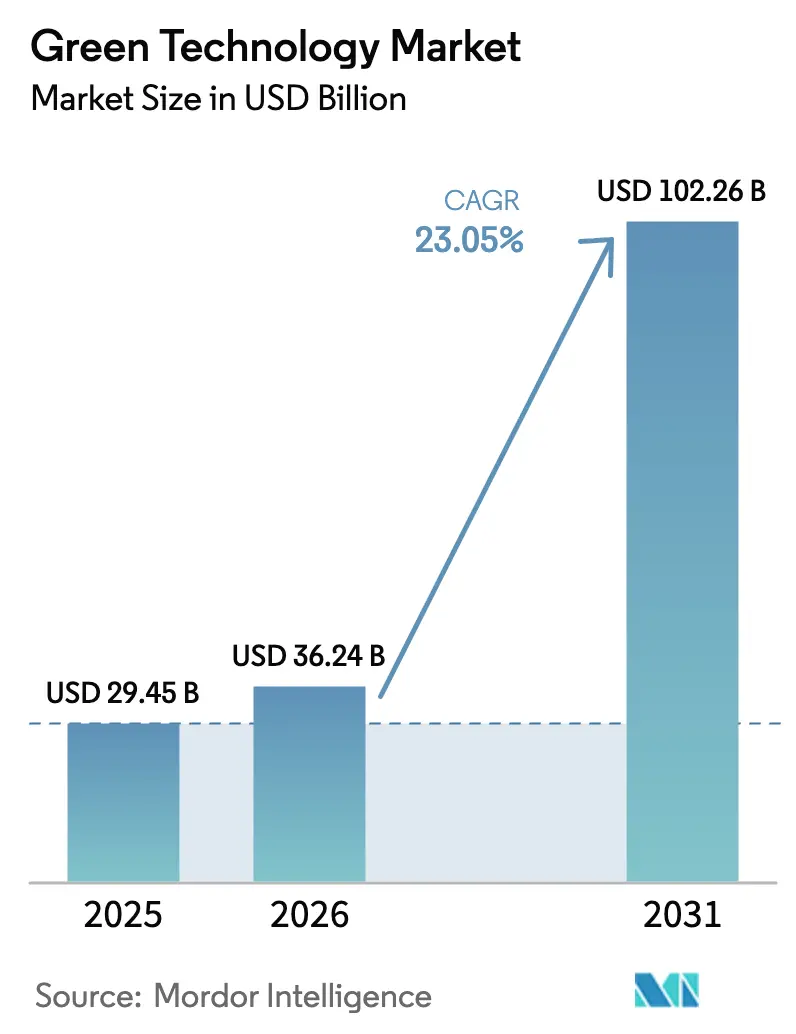

Die Marktgröße für grüne Technologien wird im Jahr 2026 auf 36,24 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 in Höhe von 29,45 Milliarden USD, wobei die Prognosen für 2031 102,26 Milliarden USD zeigen – bei einer CAGR von 23,05 % über den Zeitraum 2026–2031. Der Schwung resultiert aus verbindlichen Dekarbonisierungsvorschriften, einem rapiden Rückgang der Sensorpreise sowie der stetigen Integration KI-gesteuerter CO₂-Buchhaltungsplattformen in Unternehmenssoftware-Portfolios. Unternehmen betten nun Echtzeit-Umweltdaten in Beschaffungs- und Produktionsentscheidungen ein, während Investoren Kapital in kohlenstoffarme Rechenzentrumsdesigns lenken, die rechenintensive Gen-KI-Workloads bedienen. Gleichzeitig beflügeln Transparenzinitiativen in der Lieferkette die Nachfrage nach integrierten Überwachungsplattformen, die alles von der Rohstoffbeschaffung bis zur letzten Meile der Logistik abdecken. Infolgedessen entwickelt sich der Markt für grüne Technologien von Pilotprojekten hin zu unternehmensweiten Einsätzen, die Nachhaltigkeitskennzahlen mit Umsatzzielen in Einklang bringen.

Wichtigste Erkenntnisse des Berichts

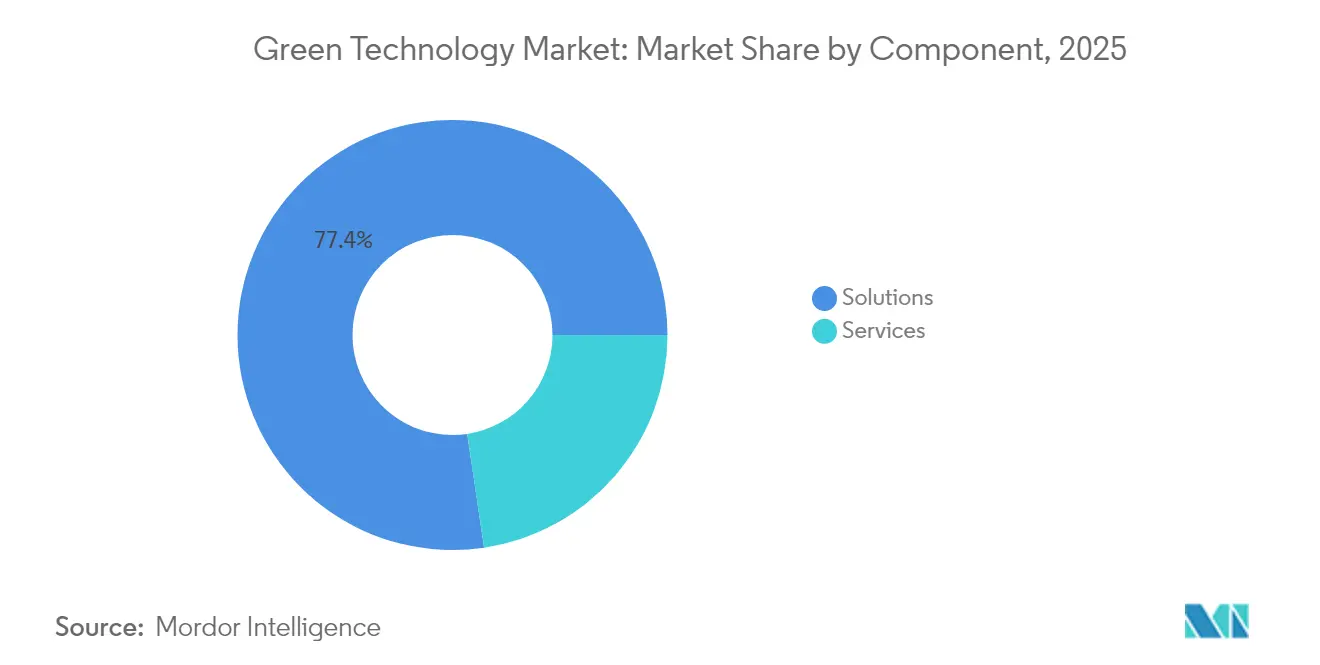

- Nach Komponente führten Lösungen mit einem Marktanteil von 77,35 % im Markt für grüne Technologien im Jahr 2025; Dienstleistungen expandieren bis 2031 mit einer CAGR von 24,6 %.

- Nach Technologie hielt IoT im Jahr 2025 einen Anteil von 32,55 % am Markt für grüne Technologien, während Blockchain mit einer CAGR von 25,4 % bis 2031 voranschreitet.

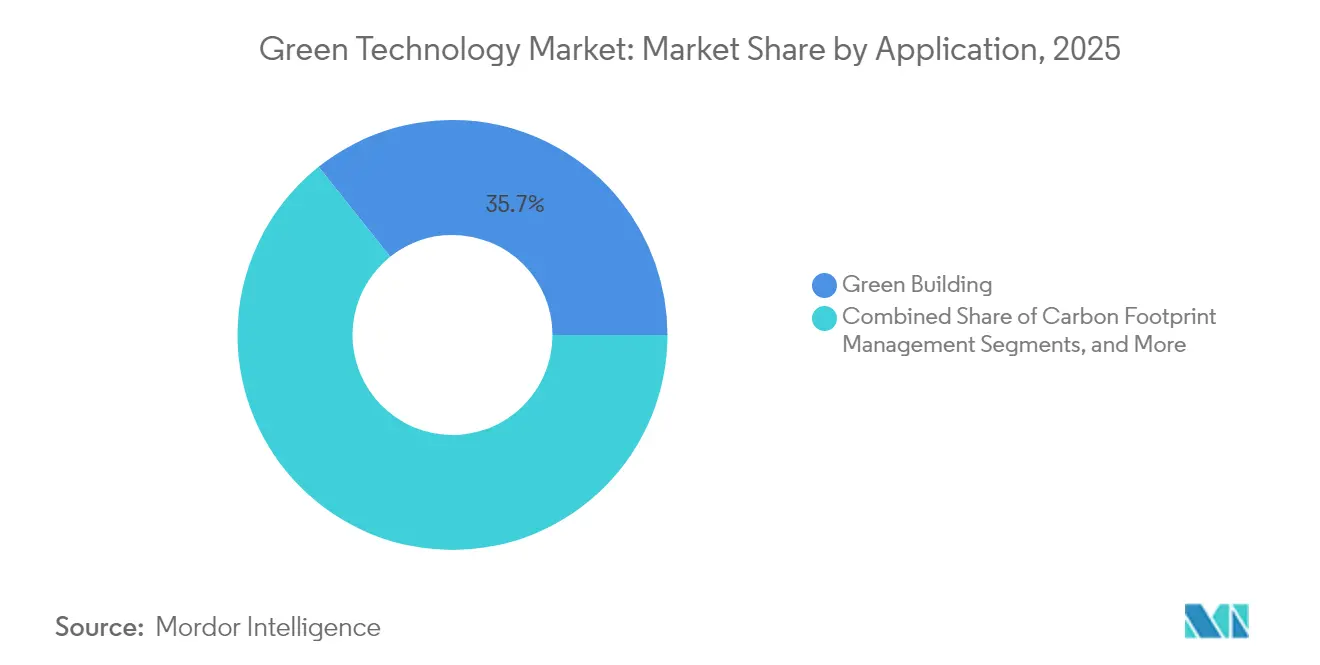

- Nach Anwendung entfiel auf Grünes Bauen im Jahr 2025 ein Anteil von 35,70 % an der Marktgröße für grüne Technologien; das Segment Ernte-Monitoring wird voraussichtlich mit einer CAGR von 24,1 % bis 2031 wachsen.

- Nach Endverbraucher dominierte Energie und Versorgung im Jahr 2025 mit 35,15 % den Markt für grüne Technologien, während die Landwirtschaft mit einer CAGR von 23,3 % bis 2031 den stärksten Anstieg verzeichnet.

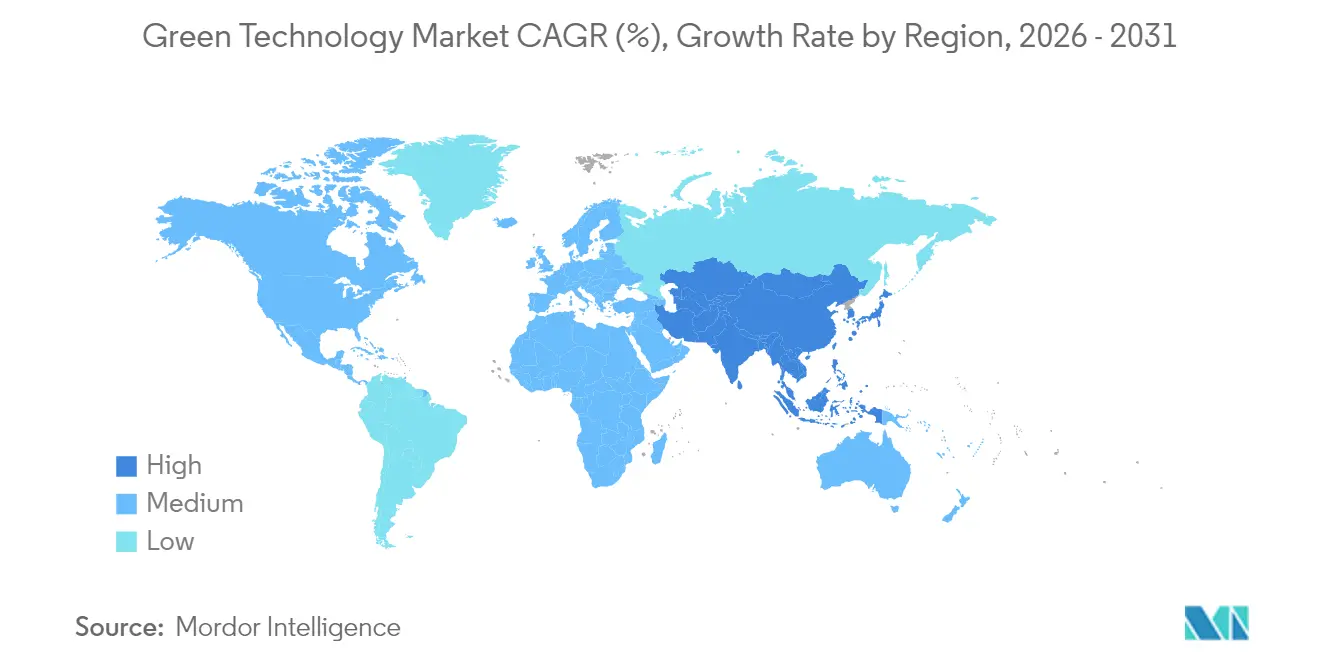

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 23,45 % am Markt für grüne Technologien; Asien-Pazifik liegt auf Kurs für eine CAGR von 23,8 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Einblicke im Markt für grüne Technologien

Analyse der Auswirkungen der Treiber*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Wachsendes Umweltbewusstsein und unternehmerische Netto-Null-Mandate | +6.20% | Global, mit Führungsrolle in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Strenge Dekarbonisierungspolitik und CO₂-Bepreisung | +5.80% | EU-Kernbereich, Ausweitung auf Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Rapider Kostenrückgang von IoT-Sensoren und Cloud-Plattformen | +4.10% | Global, mit Fertigungskonzentration in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte CO₂-Buchhaltungsplattformen, eingebettet in ERP-Stacks | +3.70% | Unternehmensmärkte in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Anstieg der Investitionen in grüne Rechenzentren für Gen-KI-Workloads | +2.90% | Nordamerika, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Blockchain-basierte freiwillige CO₂-„Insetting”-Marktplätze | +1.50% | Global, mit früher Adoption in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Umweltbewusstsein und unternehmerische Netto-Null-Mandate

Verbindliche Nachhaltigkeitsberichterstattung verknüpft heute die Vergütung von Führungskräften mit Emissionszielen, was Unternehmen dazu veranlasst, Sensornetzwerke in Fabriken, Büros und Logistikknoten zu integrieren. Über 300 börsennotierte Unternehmen in China müssen bis 2026 Nachhaltigkeitsberichte einreichen, was die Nachfrage nach kontinuierlichen Überwachungstools verstärkt. Schneider Electric meldete Rekordgewinne im Jahr 2024, nachdem das Unternehmen eine Einsparung von 800 Millionen Tonnen Kundenemissionen bis 2025 angestrebt hatte, und verdeutlicht damit, wie die Umweltleistung die Wettbewerbspositionierung neu gestaltet. Planbare Abonnementerlöse entstehen, wenn Unternehmen von Jahresaudits zu permanenten Dashboards übergehen, und Beschaffungsteams bewerten Lieferanten zunehmend anhand von Echtzeit-CO₂-Kennzahlen statt anhand statischer Zertifikate.

Strenge Dekarbonisierungspolitik und CO₂-Bepreisung

Die Ökodesign-Verordnung für nachhaltige Produkte der Europäischen Kommission erstreckt die Umweltanforderungen bis 2025 auf nahezu alle physischen Güter und macht aus optionalen Aufrüstungen rechtliche Verpflichtungen.[1]Europäische Kommission, „Ökodesign-Verordnung für nachhaltige Produkte”, ec.europa.euDer CO₂-Grenzausgleichsmechanismus der EU zwingt kohlenstoffintensive Exporteure dazu, eingebettete Emissionen zu dokumentieren, was Hersteller im asiatisch-pazifischen Raum dazu veranlasst, den Rollout digitaler Überwachungssysteme zu beschleunigen. Bangladesch, Indonesien und Vietnam rüsten Textillinien mit Sensor-Arrays nach, damit fertige Waren die europäischen Zollkontrollen passieren können. Infolgedessen standardisieren multinationale Lieferketten auf gemeinsamen Datenmodellen, was die adressierbare Basis für Plattformen im Markt für grüne Technologien vertieft.

Rapider Kostenrückgang von IoT-Sensoren und Cloud-Plattformen

Sensoren, die eher Cent- als Dollar-Preise aufweisen, ermöglichen gebäudeweite und flächenweite Einsätze. Das PHOENIX-Programm senkte den Energieverbrauch für Warmwasser in irischen Versuchen um 39 % und reduzierte die griechische Wohngebäude-Spitzennachfrage um 86 %, was zeigt, wie Skalierung Einsparungen vorantreibt. Kleine und mittelständische Unternehmen treten dem Markt für grüne Technologien bei, sobald monatliche Cloud-Gebühren an die Stelle einmaliger Serveranschaffungen treten. Skalierbare Analytik wandelt Volumendaten in Optimierungsskripte um und gibt Unternehmen das Vertrauen, HVAC-Sollwerte, Bewässerungspläne und Flottenrouting zu automatisieren – ohne eigene Data-Science-Teams.

KI-gesteuerte CO₂-Buchhaltungsplattformen, eingebettet in ERP-Stacks

Microsoft und Siemens integrieren KI-Module, die Scope-1-, -2- und -3-Fußabdrücke aus Live-Produktionsdaten berechnen und ehemals isolierte Compliance-Workflows in Finanz- und Betriebs-Dashboards zusammenführen.[2]Internationale Energieagentur, „Die Rolle kritischer Mineralien in der Energiewende”, iea.org Anlagenleiter können Aufträge umleiten oder energieintensive Aufgaben in Nebenzeiten mit erneuerbaren Energien verschieben, nachdem sie automatische Warnmeldungen erhalten haben. Szenario-Engines zeigen die CO₂-Auswirkungen von Lieferantenwechseln oder Betriebserweiterungen in der Vorschau, was Nachhaltigkeit zu einer zentralen Planungsvariablen anstelle einer vierteljährlichen Fußnote macht. Mit zunehmender Verbreitung profitiert der Markt für grüne Technologien von ERP-lizenzbasierten Rollouts, die sich mit minimalem Zusatzaufwand über globale Tochtergesellschaften skalieren lassen.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe anfängliche Integrations- und Lebenszykluskosten | -4.30% | Global, mit starken Auswirkungen in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an Fachkräften für grüne Technologien in aufstrebenden Regionen | -2.80% | Aufstrebende Märkte im asiatisch-pazifischen Raum, Lateinamerika, Afrika | Mittelfristig (2–4 Jahre) |

| Überprüfung der Scope-2-Emissionen digitaler Infrastrukturen | -2.10% | Global, mit regulatorischem Fokus in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Engpässe in der Lieferkette für kritische Mineralien | -1.90% | Global, mit starken Auswirkungen auf Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Integrations- und Lebenszykluskosten

Die Gesamtbetriebskosten schrecken kleinere Unternehmen noch immer ab, auch wenn die Hardwarepreise sinken. Integrationsgebühren können den Listenpreis verdreifachen, sobald veraltete Industriesysteme und die Mitarbeiterschulung in die Gleichung einfließen. Viele Hersteller haben Schwierigkeiten, die CO₂-Transparenz schnell genug zu monetarisieren, um kurzfristige Budgetzyklen zu erfüllen, weshalb die Adoption zu großen Unternehmen mit zweckgebundenem Nachhaltigkeitskapital tendiert. Berater und Anbieter von verwalteten Diensten schließen Kompetenzlücken, doch ihre Arbeitsprämien vergrößern die Erschwinglichkeitslücke und verlangsamen den Markt für grüne Technologien in Branchen mit niedrigeren Margen.

Engpässe in der Lieferkette für kritische Mineralien

Der Boom bei Elektrofahrzeugen und erneuerbaren Energien belastet die Versorgung mit Lithium, Kobalt und Seltenen Erden – Materialien, die auch Sensorplatinen und Batterie-Backups zugrunde liegen. China kontrolliert große Teile der Raffineriekapazitäten und setzt nachgelagerte Käufer geopolitischen Risiken aus. Die Internationale Energieagentur warnt, dass die Nachfrage bis 2040 um das Vierfache steigen könnte, während die aktuelle Lithiumproduktion der USA nur 2–3 % des prognostizierten Bedarfs deckt.[3]Microsoft Corporation, „Siemens und Microsoft kooperieren zur Ermöglichung der KI-gesteuerten industriellen Transformation”, microsoft.com Forschung und Entwicklung in den Bereichen Recycling und Substitution werden beschleunigt, doch die Kommerzialisierung hinkt hinterher, sodass Komponentenengpässe die kurzfristigen Produktionsvolumina im Markt für grüne Technologien deckeln können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungen treiben das Marktfundament voran

Lösungen entfielen im Jahr 2025 auf einen Marktanteil von 77,35 % im Markt für grüne Technologien, da Unternehmen einheitliche Suiten bevorzugen, die Energie-, Abfall- und Emissionsdashboards konsolidieren. Anbieter bündeln IoT-Datenaufnahme, Analytik und Compliance-Berichterstattung in Einzellizenzen, was den Beschaffungsaufwand und das Integrationsrisiko verringert. Das Dienstleistungssegment, das mit einer CAGR von 24,6 % wächst, übernimmt Konfiguration, Datenbereinigung und Mitarbeiter-Befähigung. Viele Einsätze zeigen, dass die realisierten Energieeinsparungen häufig 20 % übersteigen, jedoch erst nachdem Berater Sensorschwellenwerte und Prognose-Algorithmen feinjustiert haben. Dienstleistungsteams aktualisieren außerdem Regelwerke, wenn sich Vorschriften weiterentwickeln, und sichern so die Prüfungsbereitschaft.

Die Erlöse aus professionellen Dienstleistungen steigen weiter, sobald Unternehmen von der deskriptiven zur präskriptiven Analytik übergehen. Beispielsweise liefern Sanierungen intelligenter Gebäude, die Belegungssensoren mit HVAC-Klappen verknüpfen, Energieeinsparungen von 20–30 %, erfordern jedoch eine kontinuierliche Modell-Neutrainierung. Beratungseinheiten für CO₂-Buchhaltung übersetzen Rohdaten in Scope-3-Offenlegungen, die von mehreren Rechtsordnungen anerkannt werden, und ersparen Kunden so doppelte Berichterstattungszyklen. Zusammen bilden Lösungen und Dienstleistungen ein Schwungrad: Plattform-Rollouts erzeugen Daten, die neue Optimierungsmöglichkeiten aufzeigen, die ihrerseits zusätzliche Dienstleistungseinsätze erfordern und so die Expansion des Marktes für grüne Technologien verstärken.

Nach Technologie: IoT-Führerschaft mit Blockchain-Beschleunigung

IoT hielt im Jahr 2025 einen Anteil von 32,55 % am Markt für grüne Technologien und spiegelt damit das schiere Volumen der vernetzten Zähler wider, die in Stromnetzen, Farmen und Fabriken installiert wurden. Sensordaten bilden die Grundlage für Leistungsbaselines und ermöglichen KI-Modulen, Anomalien zu erkennen. Blockchain, das mit einer CAGR von 25,4 % wächst, unterstützt eine vertrauenswürdige Herkunft von CO₂-Zertifikaten und Lieferketten-Insetting-Systeme, bei denen Marken Emissionen innerhalb ihrer eigenen Ökosysteme ausgleichen. Workloads der Künstlichen Intelligenz verfeinern Wartungspläne für Windturbinen – ein Schwerpunkt, der deutlich wird, als Aerones 62 Millionen USD aufbrachte, um robotergestützte Inspektionsdienstleistungen auszubauen.

Engines für digitale Zwillinge spiegeln nun ganze Campus wider und ermöglichen es Managern, Sanierungen virtuell zu testen, bevor Assets berührt werden. Cloud-Hyperscaler liefern elastische Rechenkapazität, die hochfrequente Messwerte verarbeitet, während Edge-Knoten latenzsensible Aufgaben wie die Spannungsbalancierung übernehmen. Vertrauenswürdige Ledger schließen den Kreislauf, indem sie verifizierte Reduzierungen aufzeichnen und automatisierte Ausgleichskäufe ermöglichen, wenn Ziele verfehlt werden. Dieses Zusammenspiel aus Sensorik, Modellierung, Optimierung und Rückverfolgbarkeit sichert die Führungsrolle von IoT, lässt aber Raum für den rasanten Aufstieg von Blockchain und fördert die technologische Vielfalt im Markt für grüne Technologien.

Nach Anwendung: Dominanz des Grünen Bauens mit landwirtschaftlicher Innovation

Anwendungen des Grünen Bauens machten im Jahr 2025 einen Anteil von 35,70 % an der Marktgröße für grüne Technologien aus, angetrieben von intelligenter Beleuchtung, adaptiver HVAC und belegungsbasierter Lüftung, die Betriebskosten und Emissionen gleichermaßen senken. Gewerbliche Vermieter nutzen verifizierte Effizienzmetriken als Wettbewerbsvorteil, um Mieter unter ESG-Mandaten anzuziehen. Ernte-Monitoring, das mit einer CAGR von 24,1 % wächst, nutzt Bodensonden, Drohnen-Bildgebung und lokalisierte Wetterfeeds, um Bewässerung und Nährstoffversorgung zu steuern. Ertragssteigerungen und Einsparungen bei Betriebsmitteln rechtfertigen Sensor-Rollouts selbst für Kleinbauern, sobald Servicepakete die Kosten von Kapitalausgaben auf Betriebsausgaben verlagern.

Systeme zum Management des CO₂-Fußabdrucks gewinnen, obwohl kleiner, stetig an Bedeutung, da globale Offenlegungsrahmen konvergieren. Luft- und Wasserqualitätsnetzwerke schützen die städtische Gesundheit, während prädiktive Verschmutzungswarnungen die städtische Verkehrspolitik lenken. Wetterüberwachungs-Feeds werden in landwirtschaftliche Dashboards eingespeist und informieren über den Zeitpunkt der Schädlingsbekämpfung. Diese interoperablen Anwendungen konvergieren auf einheitlichen Analytikschichten, die es Organisationen ermöglichen, zwischen Gebäudeenergie, Feldfeuchtigkeit und Fabrikemissionen in einer einzigen Ansicht zu wechseln, und stärken so branchenübergreifende Synergien, die den Markt für grüne Technologien vergrößern.

Nach Endverbraucherbranche: Führung des Energiesektors mit landwirtschaftlicher Transformation

Energie und Versorgung kontrollierten im Jahr 2025 mit 35,15 % den Markt für grüne Technologien, da Regulierungsbehörden detaillierte Emissionsprotokolle von der Erzeugung bis zur Verteilung verlangen. Netzbetreiber setzen Echtzeitüberwachung im Sekundenbruchteil ein, die variable erneuerbare Einspeisung mit Nachfragemustern ausgleicht. Die Landwirtschaft, die mit einer CAGR von 23,3 % expandiert, setzt Satellitenbilder und autonome Maschinen ein, um den Ertrag pro Hektar zu steigern und gleichzeitig den Einsatz von Chemikalien und Wasser zu reduzieren. Fertigungswerke integrieren Umwelt-als-Dienstleistung-Module in Industrie-4.0-Stacks und synchronisieren Qualitäts-, Durchsatz- und CO₂-KPIs.

Transportflotten implementieren KI-Routen-Optimierer, die die Verfügbarkeit von Ladestationen für Elektro-Lkw integrieren. Bauunternehmen spezifizieren kohlenstoffarme Materialien bereits in frühen Planungsphasen, um Sanierungskosten zu reduzieren. Rechenzentrumsbetreiber setzen auf Immersions-Kühlung und Kaufverträge für erneuerbaren Strom, um KI-Workload-Spitzen auszugleichen. Kommunale Behörden integrieren Gebäude-, Abfall- und Mobilitäts-Dashboards in Smart-City-Leitstellen. Jeder Sektor trägt domänenspezifische Anforderungen bei, teilt jedoch gemeinsame Datenpipelines, was den horizontalen Expansionspfad für den Markt für grüne Technologien aufrecht erhält.

Geografische Analyse

Nordamerika führte den Markt für grüne Technologien im Jahr 2025 mit einem Anteil von 23,45 % aufgrund von Bundesanreizen und tiefen Risikokapitalpools an. Das Gesetz zur Inflationsreduzierung leitet Milliarden in Infrastruktur für saubere Energie, während Unternehmenskunden mehrjährige Nachhaltigkeitsbudgets festschreiben. Unternehmen in den Vereinigten Staaten bündeln CO₂-Analytik in Unternehmensverträge und nutzen dabei ausgereifte Software-Ökosysteme. Kanada skaliert ähnliche Plattformen, um grenzüberschreitende Automobil- und Luft- und Raumfahrt-Lieferketten zu verfolgen, und Mexiko integriert Emissionsüberwachung in Maquiladora-Compliance-Workflows – was die regionenweite Politikabstimmung widerspiegelt.

Asien-Pazifik verzeichnete das schnellste prognostizierte Wachstum mit einer CAGR von 23,8 %, angetrieben durch industrielle Expansion in Verbindung mit strengeren Umweltmandaten. Die Börsenregeln Chinas, die ab 2026 Nachhaltigkeitsberichte verlangen, katalysieren die Nachrüstung von Fabriksensoren. Indien setzt verstärkt auf inländisches Know-how im Bereich saubere Technologien, um Mineralimportrisiken auszugleichen, und Japan beschleunigt Smart-Factory-Rollouts, um die Exportwettbewerbsfähigkeit aufrechtzuerhalten. Südkorea stellte rund 101 Millionen USD für sein strategisches Smart-City-Programm bereit und integriert IoT-Knoten in Transport- und Wassernetze.

Wettbewerbslandschaft

Der Markt für grüne Technologien bleibt moderat fragmentiert. Technologiegiganten wie Microsoft, IBM und Oracle betten Umweltmodule in bestehende ERP-, CRM- und Cloud-Angebote ein, was ihnen Bindungswirkung bei Fortune-500-Kunden verleiht. Die Partnerschaft von Microsoft mit Global Infrastructure Partners fügt KI-bereite, mit erneuerbaren Energien betriebene Rechenzentren in seinen Stack ein und veranschaulicht, wie etablierte Unternehmen in physische Infrastruktur investieren, die Software-Performance mit Nachhaltigkeitsversprechen in Einklang bringt. IBM vertieft Red-Hat-Integrationen, sodass containerisierte Workloads CO₂-Telemetrie ohne zusätzliche Agenten aufdecken können, was den Bereitstellungsaufwand reduziert.

Spezialisierte Innovatoren erschließen Nischen, in denen Domänen-Expertise die Skalierung übertrumpft. CropX nutzt Bodenfeuchte-Analytik, um Landwirten die Optimierung der Bewässerung zu ermöglichen, während Trace Genomics mikrobielle Daten Düngemittelrezepturen zuordnet. Aerones setzt Robotik und KI ein, um Windturbinenblätter zu inspizieren, Ausfallzeiten zu reduzieren und die jährliche Energieproduktion zu verbessern. Blockchain-Start-ups überprüfen die Integrität von CO₂-Zertifikaten und mindern so die Unternehmensangst vor Greenwashing. Diese fokussierten Anbieter gehen Partnerschaften ein, anstatt direkt mit Anbietern von Komplett-Suiten zu konkurrieren, und verweben End-to-End-Ökosysteme, die auf die Schmerzpunkte der Kunden eingehen.

Marktführer im Bereich grüne Technologien

General Electric

IBM Corporation

Microsoft Corporation

Siemens AG

Schneider Electric SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Aerones sammelte 62 Millionen USD ein, um KI-gesteuerte Windturbinen-Wartung weltweit zu skalieren.

- Juni 2025: Swap Robotics sicherte sich neue Finanzierung von Silicon Ranch, um Robotik für Solarfarmen auszubauen.

- Mai 2025: One Power Company erhielt eine Investition zur Beschleunigung der Megawatt-Hub-Deployments für Industriekunden.

- April 2025: GE Vernova meldete einen Q1-Umsatz von 8,0 Milliarden USD und verwies auf die Nachfrage nach Elektrifizierung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für grüne Technologien als den Umsatz, der in einem bestimmten Jahr mit Software, digitalen Plattformen und damit verbundenen professionellen Dienstleistungen erzielt wird, die Unternehmen dabei helfen, ihren ökologischen Fußabdruck in den Bereichen Energie, Wasser, Materialien und Emissionen zu überwachen, zu melden und aktiv zu reduzieren. Die Lösungen umfassen IoT-fähige Sensoren, KI-Analysen, cloudbasierte Kohlenstoffbuchhaltung, digitale Zwillinge und Blockchain-Rückverfolgbarkeit sowie Implementierung, Integration und laufende Beratungsdienste.

Umfang ausgeschlossen: Die Hardware-Herstellung von Solarmodulen, Windturbinen, Batterien und Handelsplattformen für Emissionszertifikate liegt außerhalb dieser Bewertung.

Überblick über die Segmentierung

- Nach Komponente

- Lösungen

- Dienstleistungen

- Nach Technologie

- Internet der Dinge (IoT)

- Künstliche Intelligenz und Analytik

- Digitaler Zwilling

- Cloud-Computing

- Blockchain

- Weitere aufkommende Technologien

- Nach Anwendung

- Grünes Bauen

- CO₂-Fußabdruck-Management

- Luft- und Wasserverschmutzungsüberwachung

- Wetterüberwachung und -prognose

- Ernte-Monitoring

- Sonstige

- Nach Endverbraucherbranche

- Energie und Versorgung

- Fertigung

- Transport und Logistik

- Landwirtschaft

- Bau und Immobilien

- IT und Telekommunikation

- Staat und öffentlicher Sektor

- Sonstige Branchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Nigeria

- Südafrika

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Um die Lücken zu schließen, befragte unser Team Nachhaltigkeitsbeauftragte bei großen Versorgungsunternehmen, SaaS-Produktverantwortliche, Umweltgutachter und regionale Systemintegratoren in Nordamerika, Europa und im asiatisch-pazifischen Raum. In diesen Gesprächen wurden Preisspannen, typische Vertragslaufzeiten und die Nutzungsdichte von Schlüsseltechnologien validiert und die unterschiedlichen regionalen Akzeptanzkurven abgeglichen.

Desk Research

Wir begannen mit öffentlichen Datensätzen, die den Markt in groben Zügen beschreiben. Unsere Schreibtischuntersuchung umfasste Ausgaben für Energieeffizienz der Internationalen Energieagentur, Patentfamilien von Questel, die sich schnell entwickelnde digitale Nachhaltigkeitstools kennzeichnen, in den SEC 10-Ks offengelegte Umsatzanteile von Unternehmen und vom UN-Umweltprogramm verfolgte Investitionsströme. Fachverbände wie die Green Software Foundation, regionale IT-Branchenverbände und Grundsatzpapiere der Europäischen Kommission lieferten zusätzliche Informationen über die Auslöser für die Einführung.

Die Analysten von Mordor überprüften auch die Nachrichten auf Dow Jones Factiva, die Zollversandprotokolle auf Volza für softwarebeladene Gateways und die Projektvergaben auf Tenders Info, um die Umsetzungsdynamik zu messen. Die aufgelisteten Quellen veranschaulichen die Mischung; viele weitere Quellen dienten der Überprüfung von Daten, Querverweisen und der Klärung des Umfangs.

Marktgrößenbestimmung und -prognose

Wir haben die Ausgangsbasis für 2025 durch eine Top-Down-Rekonstruktion der Ausgaben für Nachhaltigkeitssoftware und -dienstleistungen in Unternehmen erstellt, die auf globalen IT-Investitionstabellen und Bewertungen der Durchdringungsrate für die Zielnutzerpools basiert, und dann mit stichprobenartigen Anbieter-Rollups des durchschnittlichen Verkaufspreises mal aktiven Lizenzen abgeglichen. Eingaben wie die Anzahl der ESG-Offenlegungen von Unternehmen, Migrationsraten von Cloud-Workloads, Vereinbarungen über den Bezug von Strom aus erneuerbaren Energien, das Wachstum der Mitarbeiterzahl im Bereich Nachhaltigkeit und die durchschnittlichen Softwareausgaben pro zertifizierter Einrichtung wurden in das Modell integriert. Die Prognosen bis 2030 beruhen auf einer multivariaten Regression, die diese Faktoren mit Makroindikatoren wie dem BIP und den Dekarbonisierungsbudgets des Energiesektors verknüpft, wobei die Szenariobereiche von unseren Hauptansprechpartnern überprüft wurden. Wo die Bottom-up-Schätzungen zu spärlich waren, haben wir vor der abschließenden Triangulation Verhältnis-Benchmarks aus analogen Softwarekategorien verwendet.

Zyklus der Datenvalidierung und -aktualisierung

Jeder Modelldurchlauf wird anhand unabhängiger Indikatoren auf Abweichungen überprüft, gefolgt von einem zweistufigen Peer-Review. Wesentliche Abweichungen lösen einen erneuten Kontakt mit den Experten aus. Die Berichte werden jährlich aktualisiert, und vor der Auslieferung führt ein Analyst das Modell erneut aus, damit die Kunden die neueste Sichtweise erhalten.

Warum unsere Green Technology Baseline für Zuverlässigkeit steht

Die veröffentlichten Zahlen stimmen nur selten überein, weil die Unternehmen unterschiedliche Dienstleistungskombinationen, Wechselkursschwellen und Aktualisierungsrhythmen wählen. Wir erkennen diese beweglichen Teile von vornherein an.

Zu den wichtigsten Faktoren, die die Lücke beeinflussen, gehören die Frage, ob Dienstleistungen wie z. B. die Integration berücksichtigt werden, die Wahl zwischen gebuchten Einnahmen und Vertragswert und die Frage, wie aggressiv Währungsschwankungen geglättet werden. Einige Studien frieren die Inputs auf Vorjahresniveau ein oder beschränken die Erfassung auf Software; andere fassen mehrere Hardware-Ströme in einem Pool zusammen, was die Gesamtzahlen aufbläht.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 29,45 B (2025) | Mordor Intelligence | |

| 25,47 MRD. USD (2025) | Globale Unternehmensberatung A | Ausschluss von Beratungsdiensten und Anwendung des früheren Einfrierens des Anwendungsbereichs |

| USD 20,90 B (2024) | Industriezeitschrift B | Verzicht auf Unterstützung nach der Implementierung und aggressive Währungsumrechnung |

| USD 28,13 B (2025) | Regionale Beratung C | Beschränkung auf drei Regionen und Aufblähung des Wachstums durch Prognosen für ein einziges Szenario |

Der Vergleich zeigt, dass die Gesamtzahlen schnell auseinanderklaffen, wenn sich Umfang, geografische Lage und Serviceabdeckung unterscheiden. Durch die Auswahl klarer Grenzen, die jährliche Aktualisierung der Datensätze und die Validierung von Top-down- und Bottom-up-Angaben liefert Mordor Intelligence eine ausgewogene, transparente Grundlage, die Entscheidungsträger auf beobachtbare Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für grüne Technologien?

Die Marktgröße für grüne Technologien beträgt im Jahr 2026 36,24 Milliarden USD und wird bis 2031 voraussichtlich 102,26 Milliarden USD erreichen.

Welches Komponentensegment führt den Markt für grüne Technologien an?

Lösungen dominieren mit einem Marktanteil von 77,35 % im Markt für grüne Technologien im Jahr 2025 und spiegeln die Käuferpräferenz für einheitliche Plattformen wider.

Welche Technologie wächst am schnellsten in der Branche der grünen Technologien?

Blockchain ist das am schnellsten wachsende Technologiesegment mit einer CAGR von 25,4 %, angetrieben durch die Nachfrage nach transparenter CO₂-Zertifikat-Verifizierung.

Welche Region expandiert am schnellsten?

Asien-Pazifik verzeichnet die schnellste Expansion mit einer CAGR von 23,8 % bis 2031, bedingt durch industrielles Wachstum in Verbindung mit strengeren Vorschriften.

Seite zuletzt aktualisiert am: