Marktgröße und Marktanteil für Bedrohungsanalyse-Sicherheitsdienste

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

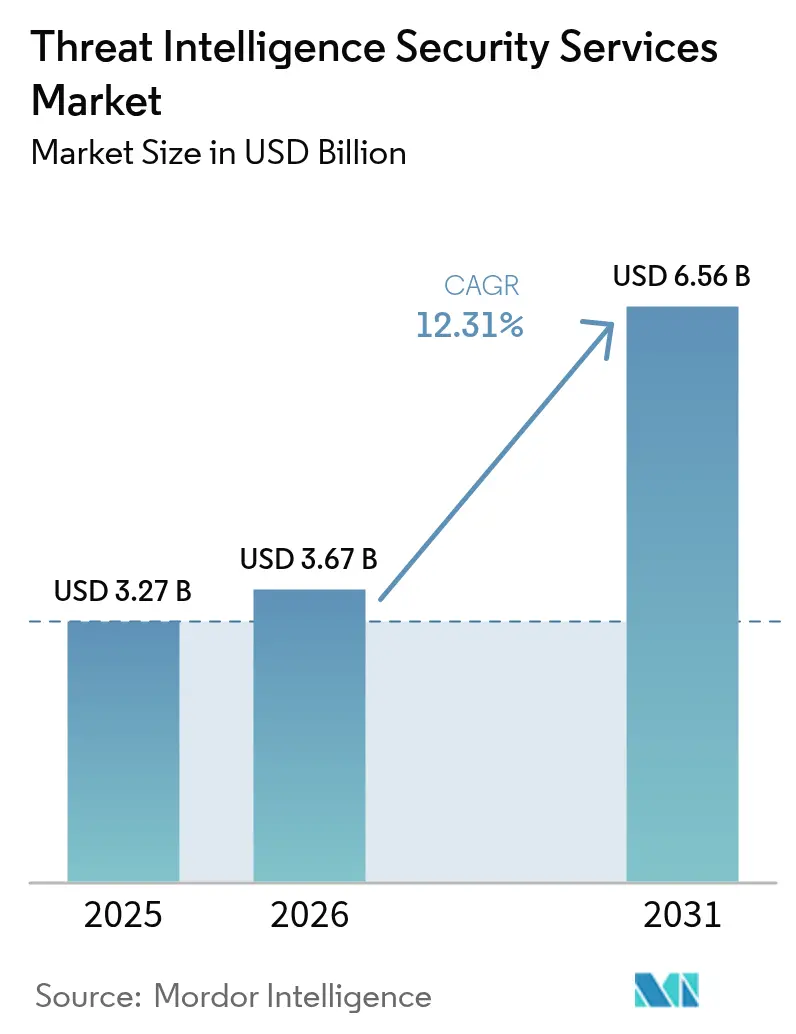

| Marktgröße (2026) | 3.67 Milliarden US-Dollar |

| Marktgröße (2031) | 6.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bedrohungsanalyse-Sicherheitsdienste von Mordor Intelligence

Die Marktgröße für Bedrohungsanalyse-Sicherheitsdienste wurde im Jahr 2025 auf 3,27 Milliarden USD geschätzt und wird voraussichtlich von 3,67 Milliarden USD im Jahr 2026 auf 6,56 Milliarden USD bis 2031 wachsen, bei einer CAGR von 12,31 % während des Prognosezeitraums (2026–2031). Die Expansion spiegelt eine entscheidende Verlagerung von der reaktiven Perimeter-Verteidigung hin zu kontinuierlicher Bedrohungssuche, Expositionsmanagement und prädiktiver Analytik wider. Eskalierende staatlich geförderte Kampagnen, ein Anstieg der Cloud-Sicherheitsvorfälle um 65 % und obligatorische Gesetze zur Meldung von Datenschutzverletzungen in wichtigen Rechtssystemen verstärken die Nachfrage nach Echtzeit-Bedrohungsdaten mit Kontext. Die Plattformkonvergenz, angeführt von Zero-Trust- und Extended Detection and Response (XDR)-Einführungen, beschleunigt die Investitionen weiter, da Sicherheitsteams eine einheitliche Transparenz und automatisierte Reaktion anstreben. Gleichzeitig haben die Verbreitung von Angriffsflächen durch Programmierschnittstellen und Insider-Risiken durch generative KI-Code-Assistenten Organisationen dazu veranlasst, ihre Risikopositionen neu zu bewerten, was den Markt für Bedrohungsanalyse-Sicherheitsdienste belebt. [1]Cybersecurity and Infrastructure Security Agency, "Pre-Ransomware Notification Factsheet," cisa.gov

Wichtigste Erkenntnisse des Berichts

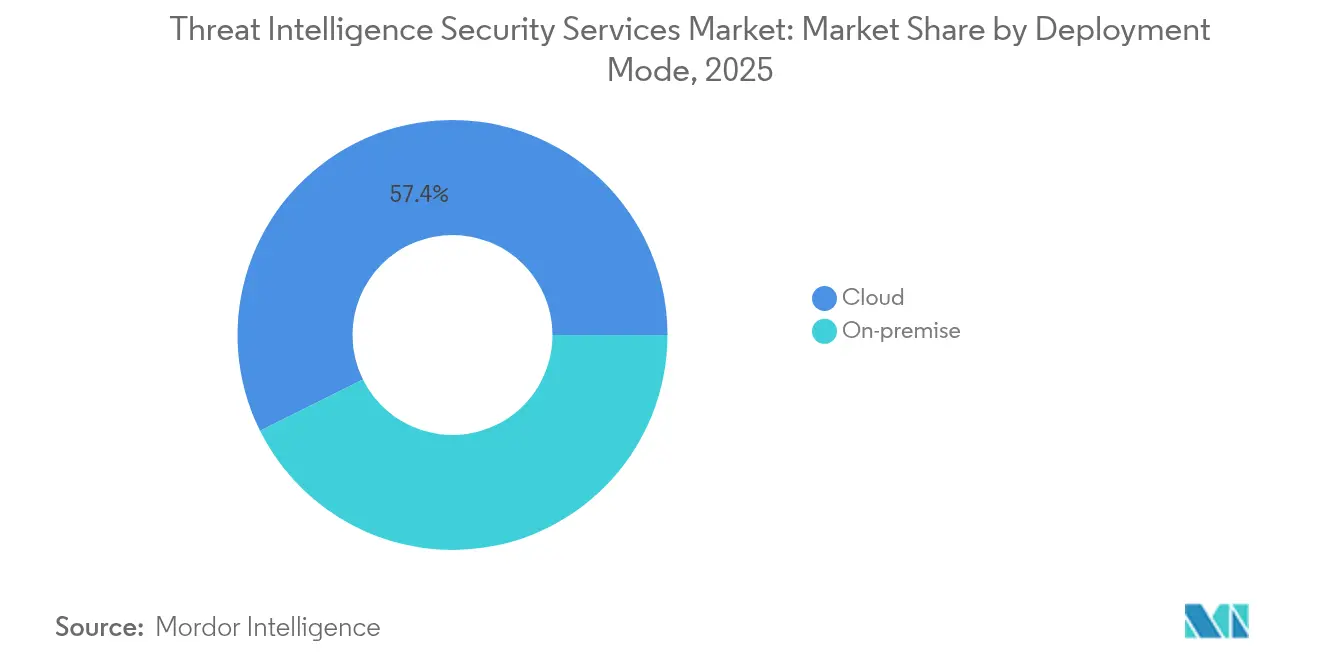

- Nach Bereitstellungsmodus erfassten Cloud-Dienste im Jahr 2025 57,35 % des Marktanteils für Bedrohungsanalyse-Sicherheitsdienste; On-Premises- und Hybrid-Modelle liegen dahinter, doch wird für die Cloud bis 2031 eine Expansion mit einer CAGR von 18,03 % prognostiziert.

- Nach Dienstleistungstyp hielt Managed Detection and Response im Jahr 2025 55,40 % des Marktanteils für Bedrohungsanalyse-Sicherheitsdienste, während Professional Services bis 2031 eine CAGR von 18,33 % verzeichnen dürften.

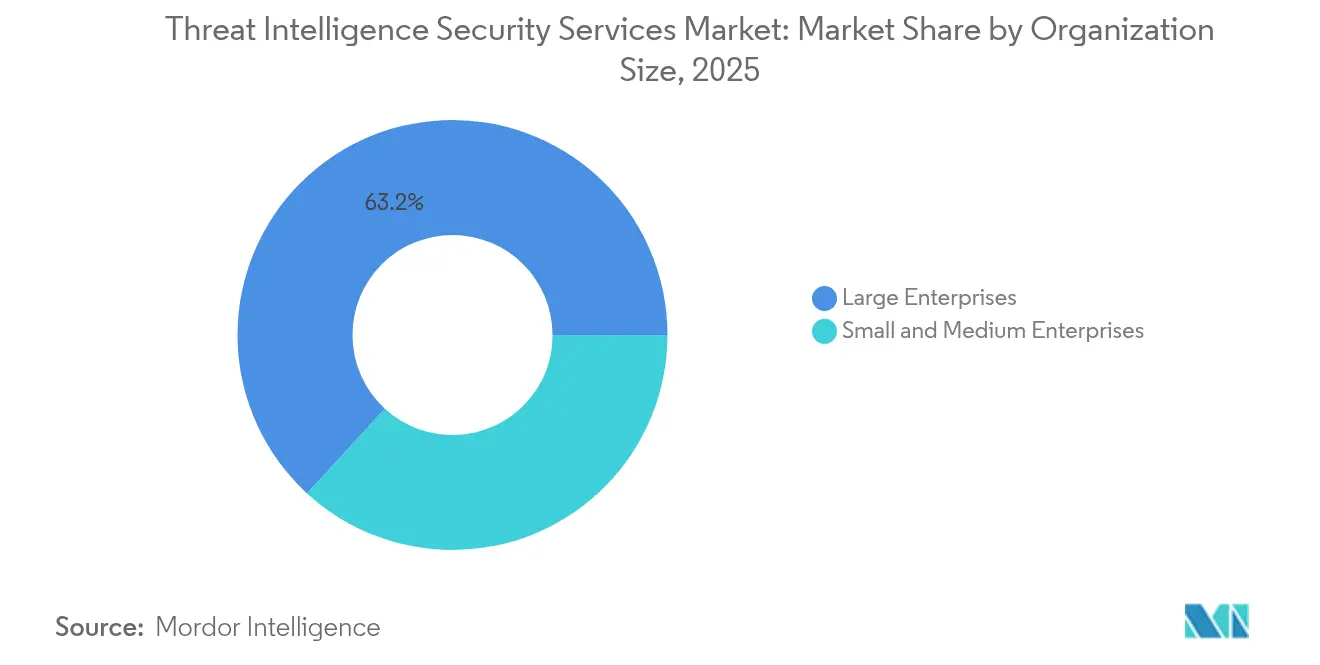

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2025 63,18 % des Marktvolumens für Bedrohungsanalyse-Sicherheitsdienste, während für KMU eine CAGR von 17,32 % prognostiziert wird.

- Nach Endnutzerbranche führten Bank- und Finanzdienstleistungen mit einem Umsatzanteil von 23,62 % im Jahr 2025; das Gesundheitswesen entwickelt sich bis 2031 mit einer CAGR von 18,02 %.

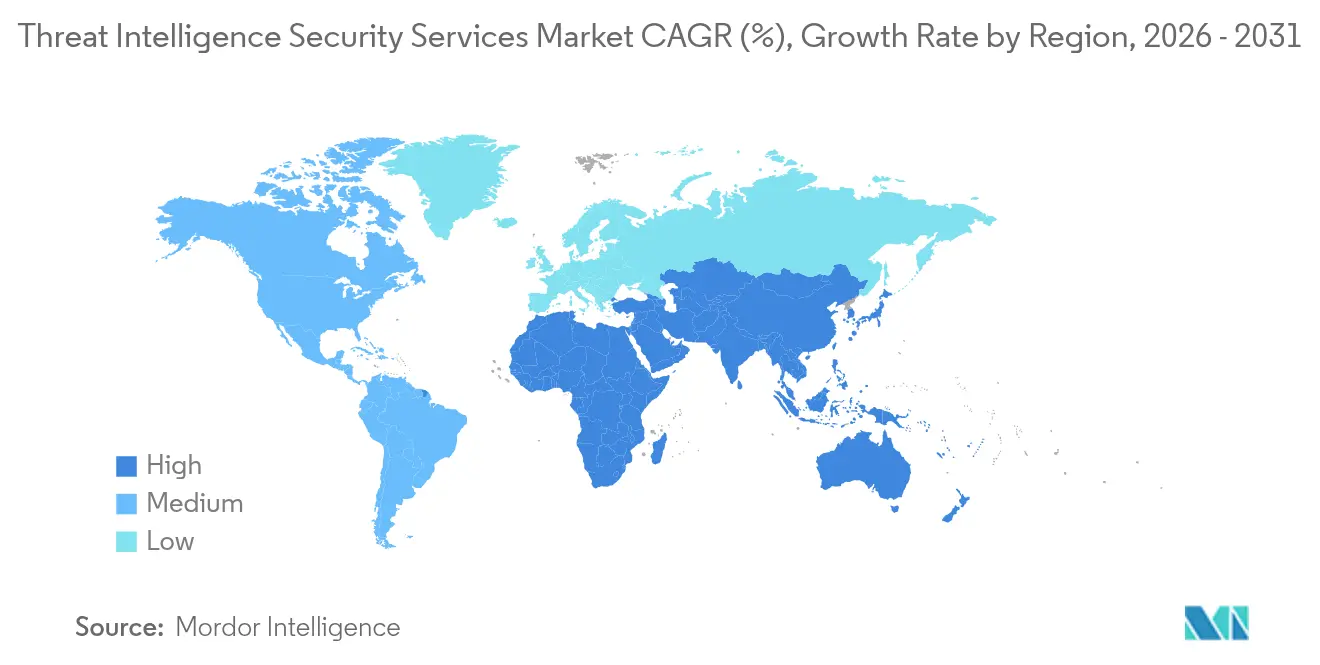

- Nach Region dominierte Nordamerika mit einem Anteil von 37,60 %; Asien-Pazifik wird voraussichtlich das stärkste Wachstum mit einer CAGR von 18,55 % bis 2031 anführen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Bedrohungsanalyse-Sicherheitsdienste

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Eskalation staatlich geförderter APT-Kampagnen | 3.20% | Global, mit konzentrierter Auswirkung in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verbreitung von Cloud-Workloads und Angriffsflächen durch Programmierschnittstellen | 2.80% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zero-Trust- und XDR-Plattformisierung durch CISOs | 2.10% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Obligatorische Gesetze zur Meldung von Datenschutzverletzungen (USA, EU, Asien-Pazifik) | 1.90% | Nordamerika, Europa, Asien-Pazifik-Kernregion | Kurzfristig (≤ 2 Jahre) |

| Insider-Risiko durch generative KI-Code-Assistenten (unter dem Radar) | 1.40% | Global, konzentriert in Technologiezentren | Langfristig (≥ 4 Jahre) |

| Einführung von CTEM zur kontinuierlichen Validierung von Kontrollen (unter dem Radar) | 1.10% | Nordamerika und EU als frühe Anwender | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Eskalation staatlich geförderter APT-Kampagnen

Nationalstaatliche Gruppen wie Volt Typhoon und Salt Typhoon haben ihre Operationen gegen kritische Infrastrukturen intensiviert, was Organisationen dazu veranlasst, taktische Aufklärung und Fähigkeiten zur Vorfallszuordnung vor dem Ereignis zu priorisieren. Die Cybersecurity and Infrastructure Security Agency gab im Jahr 2024 3.368 Vorab-Ransomware-Benachrichtigungen heraus, was das Volumen fortgeschrittener Eindringversuche unterstreicht. Angriffe gehen heute über Spionage hinaus und umfassen destruktive Vorpositionierung, was eine kontinuierliche Überwachung und spezialisierte Bedrohungssuche erfordert. Iranische Akteure zielen gleichzeitig auf das Gesundheitswesen und Finanzdienstleistungen ab, was Bedrohungsanalyse zu einem strategischen Gebot in allen Sektoren macht. Diese Entwicklungen haben die Ausgaben für Managed Detection, angereicherte Malware-Analyse und kontextuelle Zuordnungsdienste beschleunigt.

Verbreitung von Cloud-Workloads und Angriffsflächen durch Programmierschnittstellen

Die Cloud-Migration hat Angriffseinstiegspunkte vervielfacht, wobei Organisationen Tausende von Programmierschnittstellen in Multi-Cloud-Umgebungen betreiben. Fehler bei Programmierschnittstellen trugen im Jahr 2024 zu einem Großteil der gemeldeten Cloud-Sicherheitsverletzungen bei und offenbarten Transparenzlücken im Ost-West-Datenverkehr. Herkömmliche Netzwerküberwachung fehlt der Kontext für kurzlebige Workloads, was die Einführung cloud-nativer Bedrohungsanalyse vorantreibt, die Abhängigkeiten in Echtzeit abbilden kann. Microservices-Architekturen erschweren die Asset-Inventarisierung weiter und erhöhen die Abhängigkeit von automatisierter Erkennung und kontinuierlicher Risikobewertung. Das Ergebnis ist ein anhaltender Schwung für cloud-basierte Analyse-Engines und Expositionsmanagement-Module, die auf serverlose und Container-Umgebungen zugeschnitten sind.

Zero-Trust- und XDR-Plattformisierung durch CISOs

Zero-Trust-Architektur hat sich vom Konzept zum Mandat entwickelt. Die Vereinigten Staaten stellten im Jahr 2025 13 Milliarden USD für zivile Cybersicherheit bereit und wiesen Behörden an, Zero-Trust gemäß Executive Order 14028 einzuführen. Kommerzielle Unternehmen spiegeln diesen Wandel wider und integrieren Identitäts-, Endpunkt- und Netzwerktelemetrie in einheitliche XDR-Plattformen, die auf hochwertige Bedrohungsanalyse-Feeds angewiesen sind. CISOs priorisieren Lösungen, die Alert-Pipelines konsolidieren, manuelle Triage reduzieren und statistische Korrelation automatisieren. Anbieter, die mit in XDR-Stacks eingebetteten Bedrohungsanalyse-Modulen reagieren, sichern sich langfristige Verträge und unterstützen ein nachhaltiges zweistelliges Marktwachstum. [2]U.S. Securities and Exchange Commission, "Cybersecurity Risk Management, Strategy, Governance, and Incident Disclosure," sec.gov

Obligatorische Gesetze zur Meldung von Datenschutzverletzungen

Strengere Offenlegungsrahmen – wie die Cybersicherheits-Berichterstattungsregel der U.S. Securities and Exchange Commission – erfordern eine nahezu echtzeitnahe Vorfallskommunikation. Die NIS2-Richtlinie Europas hat die Abdeckung auf kritische Lieferanten ausgeweitet und Unternehmen dazu veranlasst, 9 % der gesamten IT-Ausgaben für Compliance und Aufklärungsunterstützung aufzuwenden. Asien-pazifische Nationen haben parallele Gesetze erlassen, die die Verantwortung auf Vorstandsebene erhöhen. Die neuen Verpflichtungen fördern die Einführung von Zuordnungs-, Auswirkungsmodellierungs- und regulatorischen Workflow-Funktionen innerhalb von Bedrohungsanalyse-Plattformen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an Tier-1-Bedrohungsjägern und Analysten | -2.10% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Budgetkompression im KMU-Segment | -1.80% | Global, konzentriert in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Datensouveränitätsbarrieren für grenzüberschreitenden Telemetrieaustausch (unter dem Radar) | -1.30% | Europa, Asien-Pazifik, mit Auswirkungen auf globale Operationen | Langfristig (≥ 4 Jahre) |

| Missbrauch gefälschter Bedrohungsanalyse-Feeds durch Angreifer, der zu Alert-Müdigkeit führt (unter dem Radar) | -0.90% | Global, alle Bereitstellungsmodelle betreffend | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Tier-1-Bedrohungsjägern und Analysten

Die Nachfrage nach tiefgreifender Forensik und Malware-Reverse-Engineering übersteigt das Angebot. Jahre der Ausbildung sind erforderlich, um die Taktiken nationalstaatlicher Angreifer zu beherrschen, doch Sicherheitsteams sehen sich mit Fluktuation und Lohninflation konfrontiert. Die Lücke treibt die Konsolidierung voran, da kleinere Anbieter Schwierigkeiten haben, Experten zu halten, und Kunden sich Managed Detection and Response für schlüsselfertige Abdeckung zuwenden. Anbieter müssen nun routinemäßige Triage automatisieren, um knappe Spezialisten für höherwertige Aufgaben freizustellen, was das Interesse an KI-gestützten Analysemodulen steigert.

Budgetkompression im KMU-Segment

Kleine und mittlere Unternehmen sind von 40 % der Cybervorfälle betroffen, betrachten Bedrohungsanalyse jedoch häufig als optional. Kapitalengpässe in Schwellenmärkten verstärken die Herausforderung und begrenzen die Einführung von Plattformen auf Unternehmensniveau. Anbieter, die mit gestaffelter Lizenzierung und verbrauchsbasierter Abrechnung experimentieren, finden Anklang, doch die Rentabilität bleibt gering. Das Scheitern bei der Schließung dieser Erschwinglichkeitslücke könnte die Durchdringung verlangsamen, insbesondere dort, wo der makroökonomische Druck hoch bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Cloud-Dominanz beschleunigt sich

Die Cloud-Bereitstellung beherrscht bereits 57,35 % des Marktanteils für Bedrohungsanalyse-Sicherheitsdienste. Das Segment wird voraussichtlich bis 2031 mit einer CAGR von 18,03 % wachsen und die Zentralität cloud-nativer Analyse-Engines festigen. Elastisches Computing und verteilter Speicher ermöglichen es Anbietern, Petabytes an Telemetrie ohne kundenseitige Hardware zu verarbeiten, was entscheidend ist, da die Marktgröße für Bedrohungsanalyse-Sicherheitsdienste bis 2031 auf 6,56 Milliarden USD anwächst. On-Premises-Bereitstellungen bestehen in souveränen Cloud- und Verteidigungskontexten fort, die eine lokale Datenverarbeitung erfordern, obwohl Entwicklungs-Roadmaps nun Hybrid-Konnektoren statt eigenständiger Appliances priorisieren. Die Hybrid-Einführung nimmt bei regulierten Unternehmen zu, die die Cloud für Skalierung nutzen, aber ausgewählte Datensätze aus Compliance-Gründen im Land behalten. API-zentrische Angriffsvektoren verstärken die Cloud-Resonanz, da herkömmliche Sensoren keinen Kontext für Container-Datenverkehr bieten. Palo Alto Networks meldete einen KI-zentrischen jährlich wiederkehrenden Umsatz von über 200 Millionen USD mit einem 4-fachen Wachstum im Jahresvergleich, was den Appetit auf cloud-basierte Machine-Learning-Module bestätigt. Die Cloud-Überlegenheit ist daher gefestigt, aber Anbieter müssen Latenz-, Verschlüsselungs- und Lokalitätsfaktoren angehen, um die weitere Durchdringung zu beschleunigen.

Nach Dienstleistungstyp: MDR-Dienste führen die Marktentwicklung an

Managed Detection and Response hält ab 2025 55,40 % des Marktanteils für Bedrohungsanalyse-Sicherheitsdienste und wird voraussichtlich jährlich um 18,12 % wachsen. Unternehmen bevorzugen MDR, weil es Technologie, Telemetrie und menschliche Expertise vereint und die mittlere Erkennungszeit ohne Personalaufwand reduziert. Der Anstieg der MDR-Verträge unterstreicht, wie der Markt für Bedrohungsanalyse-Sicherheitsdienste auf ergebnisorientierte Lieferung ausgerichtet ist. Professional Services bleiben für Reifegradbewertungen, Framework-Design und die Einführung von Continuous Threat Exposure Management unerlässlich.

Abonnement-Feeds bilden eine Rohstoffbasis, entwickeln sich jedoch zu kontextreichen Paketen mit Akteursprofilen und Risikobewertung weiter. Fortinet verzeichnete im ersten Quartal 2025 einen jährlich wiederkehrenden Umsatz im Bereich Security Operations von 434,5 Millionen USD, ein Plus von 30,3 % im Jahresvergleich, was signalisiert, dass integriertes MDR plus Orchestrierung an Dynamik gewinnt. Anbieter, die kuratierte Telemetrie mit automatisierten Eindämmungs-Workflows kombinieren, bauen eine verteidigungsfähige Differenzierung auf, während die Tool-Konsolidierung fortschreitet.

Nach Unternehmensgröße: Dominanz der Großunternehmen mit KMU-Beschleunigung

Großunternehmen trugen 2025 63,18 % zum Umsatz bei, was Budgets widerspiegelt, die groß genug sind, um mehrschichtige Aufklärungsstacks zu unterstützen. Diese Organisationen fordern die Anbieterintegration mit Security Information and Event Management, Schwachstellenmanagement und Governance-Plattformen. Die Marktgröße für Bedrohungsanalyse-Sicherheitsdienste für Großorganisationen wird aufgrund der Anerkennung systemischer Cyberrisiken auf Führungsebene voraussichtlich stetig steigen. KMU, die historisch gesehen unterversorgt waren, werden bis 2031 voraussichtlich eine CAGR von 17,32 % verzeichnen.

Lieferkettenangriffe haben KMU von peripheren Opfern zu hochwertigen Zielen gemacht und die Nachfrage nach abonnementbasierter, verwalteter Aufklärung gefördert, die auf begrenzte Ressourcen zugeschnitten ist. CrowdStrike beendete das Geschäftsjahr 2025 mit einem jährlich wiederkehrenden Umsatz von 3,94 Milliarden USD, ein Großteil davon aus Mid-Market-Verträgen, die cloud-native Mandantenfähigkeitsvorteile nutzen. Anbieter, die automatisiertes Onboarding, vorlagenbasiertes Reporting und anteilige Analystendienstleistungen einführen, werden dieses Volumensegment erschließen und gleichzeitig die Marge erhalten.

Nach Endnutzerbranche: Finanzdienstleistungen führen, Gesundheitswesen beschleunigt sich

Bank- und Finanzdienstleistungen halten einen Umsatzanteil von 23,62 %, getrieben durch obligatorische Vorfallsoffenlegung, Zahlungsbetrugsminderung und nationalstaatliches Interesse an wirtschaftlicher Störung. Die Marktgröße für Bedrohungsanalyse-Sicherheitsdienste für Finanzinstitute wird voraussichtlich zunehmen, da Echtzeit-Zahlungsschienen und Open-Banking-Programmierschnittstellen die Angriffsfläche erweitern.

Das Gesundheitswesen weist mit einer CAGR von 18,02 % die schnellste Entwicklung auf. Ransomware traf im Jahr 2024 725 Gesundheitsorganisationen und kompromittierte Daten von 120 Millionen Personen, was dringende Ausgaben für prädiktive Bedrohungsmodellierung und sichere Telemetrie medizinischer Geräte katalysierte. Change Healthcare allein verzeichnete täglich 2 Millionen USD an Ausfallverlusten, was das operationelle Risiko unterstreicht. Biowissenschaftliche Unternehmen stehen aufgrund von Diebstahl geistigen Eigentums vor ähnlichem Druck, während staatliche Mandate die Compliance-Kosten erhöhen. Anbieter, die sektorspezifische Indikatoren mit der Analyse von Auswirkungen auf die Patientensicherheit verbinden können, gewinnen Marktanteile.

Geografische Analyse

Nordamerika kontrolliert 37,60 % des globalen Umsatzes, unterstützt durch die Cybersicherheitszuweisung der Vereinigten Staaten von 27,5 Milliarden USD für 2025, die 3 Milliarden USD für CISA-Zuschüsse umfasst, die Netzwerke zum Austausch von Aufklärungsinformationen erweitern. Hohe Einführung von Zero-Trust, robuste Risikokapitalfinanzierung und ein Ökosystem cloud-nativer Anbieter sichern die regionale Führungsposition. Federal Executive Order 14028 verpflichtet Regierungsbehörden, Bedrohungsanalyse in Sicherheitsoperationen zu integrieren, und angrenzende Branchen replizieren das Modell zur Lieferkettensicherung. Kanada harmonisiert sich mit den US-amerikanischen Offenlegungsnormen, während der mexikanische Finanzregulator die Vorfallsberichterstattung auf Fintech ausweitet und neue Nachfragevektoren hinzufügt.

Asien-Pazifik wird voraussichtlich mit einer CAGR von 18,55 % wachsen, dem schnellsten weltweit. Der Cybersicherheitsmarkt Chinas ist auf dem Weg, bis 2029 23,66 Milliarden USD zu erreichen, da staatliche Programme inländische Sicherheitskontrollen durchsetzen. Japans strategische Dokumente fordern eine Verdreifachung der inländischen Cybersicherheitsverkäufe und eine Erhöhung der nationalen Budgets um 50 %, was den Appetit auf branchenspezifische Bedrohungsanalyse steigert. Indien setzt seine rasche Digitalisierung fort; seine CERT-IN-Richtlinien verpflichten zur Echtzeit-Berichterstattung für bestimmte Vorfälle und treiben die Dienstleistungsaufnahme voran. Australiens Paket zur Cyberresilienz in Höhe von 586 Millionen AUD unterstützt die Nachfrage nach verwalteter Aufklärung, und regionale Telekommunikationsanbieter investieren in grenzüberschreitende Telemetrieaustausche.

Europa verzeichnet ein stetiges Wachstum, das durch die NIS2-Richtlinie und lokale Datenschutzvorschriften vorangetrieben wird. Deutschland erwartet für 2025 Cybersicherheitsausgaben von über 10 Milliarden EUR, um industrielle Automatisierung vor Sabotage zu schützen. Das Vereinigte Königreich hat zusätzliche 600 Millionen GBP für Nachrichtendienste bereitgestellt und plant, bis 2035 5 % des BIP für nationale Sicherheit aufzuwenden, was die langfristige Sichtbarkeit für Anbieter stärkt. Datensouveränitätsanforderungen stimulieren das Wachstum regionaler Sicherheitsoperationszentren, die Telemetrie innerhalb nationaler Grenzen verarbeiten können. Anbieter, die residenzfähige Cloud-Infrastrukturen und mehrsprachigen Analysten-Support anbieten, werden daher bevorzugt.

Regulatorisches Umfeld

Die Regulierung im Bereich intelligence-gestütztes Risikomanagement und schnellere Vorfallmeldungen wird strenger, was die Nachfrage nach operationalisierten Threat-Intelligence-Diensten erhöht. In der Europäischen Union legte die Durchführungsverordnung (EU) 2024/2690 der Kommission (Oktober 2024) technische und methodische Anforderungen für das Cybersicherheitsrisikomanagement fest und fordert ausdrücklich die Analyse von Risiken mittels Cyber-Bedrohungsanalysen, während die Verordnung (EU) 2024/2847 (Cyber Resilience Act, angenommen im Oktober 2024) Verpflichtungen für Hersteller von Produkten mit digitalen Elementen einführte, aktiv ausgenutzte Schwachstellen an benannte CSIRTs und ENISA zu melden.

Auch die Meldeerwartungen für größere IKT-Vorfälle und erhebliche Cyberbedrohungen werden standardisiert. Die Delegierte Verordnung (EU) 2025/301 der Kommission definierte technische Regulierungsstandards für Inhalt und Fristen solcher Meldungen, und die Verordnung (EU) 2025/38 (Cyber Solidarity Act, Dezember 2024) schuf einen europaweiten Rahmen für nationale und grenzüberschreitende Cyber-Hubs zur Unterstützung der Bedrohungserkennung, der Erstellung von Threat Intelligence und des Informationsaustauschs. Global bleibt das NIST Cybersecurity Framework 2.0 ein Maßstab, der Unternehmen dazu drängt, Threat Intelligence mit Risikobewertung und Governance zu verknüpfen, und die Anforderungen an Anbieter hinsichtlich Nachweisen, Telemetrieverarbeitung und Meldeprozessen prägt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit Telemetrie- und Intelligence-Quellen (Endpoint-, Netzwerk-, Identitäts-, Cloud- und OT-Daten; Schwachstellen- und Exploit-Intelligence; Open-Source- und geschlossene Communities), gefolgt von Erfassung, Anreicherung und Normalisierung. Anbieter verschmelzen Indikatoren, TTP-Mapping, Malware-Analyse und Attribution zu Intelligence-Produkten, die als Abonnement-Feeds, MDR-gestützte Ergebnisse und professionelle Dienstleistungen wie Incident Response, Threat Hunting und CTEM-Programme bereitgestellt werden. Der Vertrieb erfolgt zunehmend über Cloud-Marktplätze, Vertriebspartner und globale Systemintegratoren, die Intelligence in umfassendere Security-Operations-Angebote einbetten, insbesondere für Unternehmen, die Tools in XDR-zentrierten Workflows konsolidieren.

Die Servicebereitstellung basiert auf spezialisierten Analysten, automatisierter Korrelation und Integration in Kundenumgebungen (SIEM, SOAR, EDR/XDR, Schwachstellenmanagement und Ticketing), was Wechselkosten schafft, die an Playbooks und Erkennungsinhalte gebunden sind. Zu den wichtigsten Engpässen zählen Analystenmangel, Einschränkungen der Datensouveränität, die den grenzüberschreitenden Telemetrieaustausch begrenzen, sowie Drittparteirisiken aus komplexen Lieferantenökosystemen. Regierungs- und Branchenorganisationen beeinflussen vor- und nachgelagerte Praktiken durch Initiativen zum Informationsaustausch und zur Lieferkettensicherheit, darunter die CISA ICT Supply Chain Risk Management Task Force, die neu aufkommende KI-bezogene Bedrohungen und Minderungsüberlegungen für IKT-Lieferketten betont hat.

Wettbewerbslandschaft

Die Branche der Bedrohungsanalyse-Sicherheitsdienste zeigt eine moderate Konsolidierung, da Plattformanbieter Nischenspezialisten akquirieren, um Abdeckungslücken zu schließen. CyberArks Akquisition von Venafi für 1,54 Milliarden USD fügt Maschinenidentitäts-Aufklärung hinzu, während Sophos 859 Millionen USD für Secureworks zahlte, um Managed-Detection-Expertise einzugliedern. Bitsights Kauf von Cybersixgill für 115 Millionen USD signalisiert Appetit auf Dark-Web-Überwachung. Palo Alto Networks strebt bis 2030 einen jährlich wiederkehrenden Umsatz im Bereich Next-Generation Security von 15 Milliarden USD an, unter Verwendung eines Plattformmodells, das Netzwerk-, Cloud- und Bedrohungsanalyse-Module vereint.

Aufkommende Disruptoren betonen künstliche Intelligenz und Graphenanalytik zur Automatisierung der Bedrohungskorrelation und fordern Marktführer heraus, die auf manuelle Kuratierung angewiesen sind. Start-ups bieten prädiktive Bewertungen an, die die Exploit-Wahrscheinlichkeit bewerten, bevor Proof-of-Concept-Code öffentlich wird. Weißraum-Chancen umfassen Continuous Threat Exposure Management, Lieferkettenrisiko-Aufklärung und OT-spezifische Telemetrie für kritische Infrastrukturen. Cloud-Hyperscaler erweitern ebenfalls verwaltete Sicherheitsportfolios und nutzen globale Präsenzpunkte für latenzoptimierte Aufklärungsbereitstellung.

Wettbewerbsintensität fördert die Spezialisierung, da Anbieter sich durch Datenqualität, Integrationsbreite und automatisierte Reaktionstiefe differenzieren. Unternehmen, die aufnahmebereite Aufklärung für XDR-Pipelines liefern, gewinnen an Bindungskraft, da die Wechselkosten mit der Orchestrierungskomplexität wachsen. Partnerschaften mit Cloud-Dienstleistern, Endpunktanbietern und branchenspezifischen Informationsaustauschgremien verbessern die Skalierung, während die Zertifizierung nach FedRAMP oder ISO 27001 eine Kaufvoraussetzung für Regierungen und stark regulierte Branchen bleibt.

Marktführer im Bereich Bedrohungsanalyse-Sicherheitsdienste

Google LLC (Mandiant)

Recorded Future Inc.

CrowdStrike Holdings Inc.

Fortinet Inc.

Cisco Systems Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Threat Intelligence für kritische Infrastrukturen und OT ist ein zentraler Whitespace, da Betreiber eine durchgängige Sichtbarkeit über IT, OT und exponierte Anlagenbestände anstreben. Accentures Vereinbarungen vom Juni 2026 zur Übernahme einer Mehrheitsbeteiligung an Dragos sowie zur Übernahme von runZero und NetRise unterstreichen diese Richtung, indem sie OT-Sicherheit mit Asset-Discovery und Software-Lieferketten-Intelligence kombinieren. Für Managed-Security-Anbieter und Plattformanbieter unterstützen diese Schritte branchenspezifische Erkennungsinhalte (Energie, Fertigung, Transport) neben Incident-Response-Verträgen und kontinuierlichem Exposure-Management.

Automatisierung und Schwachstellenkoordination erweitern Threat Intelligence zudem über Indikatoren hinaus hin zu Entscheidungsunterstützung und Workflow-Ausführung. In den Vereinigten Staaten schuf die im Juli 2026 vom Weißen Haus gestartete Gold-Eagle-Initiative eine Schwachstellenkoordinationsstelle für kritische Infrastrukturen, die öffentlich-private Prozesse rund um Erfassung, Triage und Verbreitung von Schwachstellen ausrichtet. In Europa etabliert der Cyber Solidarity Act (Verordnung (EU) 2025/38) nationale und grenzüberschreitende Cyber-Hubs, die die Erstellung und den Austausch von Intelligence formalisieren und die Nachfrage nach standortbewussten Diensten, Interoperabilität mit nationalen Ökosystemen und meldefähigen Intelligence-Ergebnissen unterstützen. Unternehmensaktivitäten deuten zudem auf Dynamik bei KI-nativen Threat-Operationen hin, darunter Intrusions Übernahme von VigilAigent im Juni 2026, um eine agentenbasierte KI-Engine in seine Threat-Intelligence-Datenbank zu integrieren, mit dem Ziel, manuelle Triage zu reduzieren und Hunting-Workflows zu beschleunigen.

Aktuelle Branchenentwicklungen

- Juni 2026: Recorded Future und Wipro gaben eine strategische Partnerschaft bekannt, um Managed-Intelligence-Dienste und KI-gestützte Threat Intelligence im globalen Unternehmensmaßstab anzubieten. Die Partnerschaft positioniert einen bedeutenden Systemintegrator als Vertriebskanal für operationalisierte Intelligence, die in Security Operations und Managed Services eingebettet ist. Sie unterstreicht zudem den Wandel von eigenständigen Feeds hin zu workflow-integrierter Intelligence für Erkennung, Untersuchung und Reaktion.

- März 2026: Recorded Future hob die schnelle Verbreitung seiner Autonomous Threat Operations (ATO)-Fähigkeiten hervor und rahmte damit einen Wandel hin zu automatisiertem Threat Hunting und operativer Ausführung anstelle rein analystengestützter Workflows. Die Betonung der Autonomie spiegelt den Käuferdruck durch Threat-Hunter-Mangel und den Abbau von Alarm-Rückständen wider. Sie erhöht zudem die Wettbewerbserwartungen an Intelligence-Anbieter, handlungsorientierte Ergebnisse zu liefern, die sich in MDR- und XDR-Pipelines integrieren lassen.

- Oktober 2024: CrowdStrike und Fortinet kündigten eine erweiterte Integration an, um gemeinsamen Schutz über Endpunkte, Netzwerke und Security-Operations-Workflows hinweg zu liefern. Die Allianz verbindet Telemetrie und Reaktionsmaßnahmen über zwei weit verbreitete Plattformen und verbessert die domänenübergreifende Sichtbarkeit sowie koordinierte Eindämmung. Solche Integrationen erhöhen die Ökosystembindung und beschleunigen die Plattformkonsolidierung in Unternehmenssicherheitsarchitekturen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst ausgelagerte und beratende Dienstleistungen, die Organisationen dabei helfen, Cyber-Bedrohungsanalysen zu sammeln, zu analysieren und anzuwenden, damit sie Angriffe verhindern, erkennen und darauf reagieren können. Die Marktgrößenbestimmung erfolgt in Umsatzbegriffen für die Servicebereitstellung über wichtige Branchen und Regionen hinweg.

Ausschlüsse: Ausgeschlossen sind eigenständige Threat-Intelligence-Softwareplattformen, die als Produktlizenzen verkauft werden, sofern sie nicht gebündelt und als Teil eines laufenden Dienstleistungsvertrags abgerechnet werden.

Übersicht der Segmentierung

- Nach Bereitstellungsmodus

- Cloud

- On-Premises

- Nach Dienstleistungstyp

- Managed Detection and Response

- Professional / Consulting

- Abonnement-Daten-Feeds

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Endnutzerbranche

- Bank- und Finanzdienstleistungen

- Gesundheitswesen

- IT und Telekommunikation

- Einzelhandel und E-Commerce

- Biowissenschaften / Pharma

- Regierung und Verteidigung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Rest von Asien-Pazifik

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Ägypten

- Rest von Afrika

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Schreibtischarbeit beginnt mit der Erstellung eines klaren Bildes des Nachfrageumfelds und der Dienstleistungslandschaft, das dann in ein einfaches, überprüfbares Modell überführt wird. Wir stützten uns auf öffentliche Quellen wie NIST-Publikationen, CISA-Warnmeldungen und Jahresberichte, ENISA-Berichte zur Bedrohungslage, OECD-Dokumente zur digitalen Sicherheit sowie ITU-Cybersicherheitsstatistiken und -indizes, um Vorfallmuster und die Einführung von Kontrollen zu verstehen.

Um Ausgabensignale zu verankern, prüften wir zudem Quellen wie SEC-Einreichungen und Jahresberichte, Investorenpräsentationen und Cybersicherheits-Seiten von Dienstleistern sowie Berichterstattung von angesehenen Presse- und Verbandswebsites. Zur Gegenprüfung der Umsatzgröße von Unternehmen und wichtiger Vertragssignale nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Intelligence, Nachrichten und Finanzdaten sowie globale Verträge und Ausschreibungen, wo dies half, Deal-Aktivitäten zu validieren. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden ebenfalls genutzt, um Daten zu sammeln, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Primärdaten wurden aus Interviews und strukturierten Umfragen mit Dienstleistern, Cybersicherheitsverantwortlichen in Endnutzerorganisationen und beratenden Teilnehmern gewonnen, die Einblick in das Kaufverhalten haben. Wir nutzten diese Gespräche, um zu bestätigen, was als Dienstleistung vertraglich vereinbart wird, typische Vertragslaufzeiten, den Mix aus Cloud- und On-Premise-Bereitstellung sowie wie sich die Preisgestaltung mit Bedrohungsvolumen und regulatorischem Druck in den wichtigsten Regionen entwickelt.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 26% | CXOs: 13% | APAC: 46% |

| Mid-Tier: 56% | Funktions-/Bereichsleiter: 33% | EMEA: 36% |

| Kleinere Anbieter: 18% | Manager: 54% | Amerika: 18% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem die Ausgaben für Cybersicherheitsdienstleistungen anhand von Annahmen zu Adoption und Attach-Rate nach Branche und Region in einen Threat-Intelligence-Dienstleistungspool umgerechnet werden, der anschließend auf Dienstleistungstypen und Bereitstellungspräferenzen verteilt wird. Sobald diese Struktur steht, bestätigen wir die Gesamtwerte mit selektiven Bottom-up-Näherungen, wie beispielsweise stichprobenartigen Preis-pro-Engagement-Prüfungen, Kanal-Feedback zu typischen Deal-Größen und begrenzten Anbieter-Zusammenfassungen, wo öffentliche Umsatzsignale vorliegen.

Zu den im Modell verwendeten Eingaben zählen der Anteil von Managed Detection and Response an der Dienstleistungsnachfrage, die Durchdringung von Cloud-Security-Operations, gemeldete Trends bei Sicherheitsverletzungen und Vorfällen, compliancegetriebene Überwachungsanforderungen sowie typische Vertragsverlängerungsmuster. Wenn ein Bottom-up-Proxy für kleinere Anbieter dünn ist, werden Lücken durch konservative Bandbreiten aus Interview-Benchmarks geschlossen und anschließend auf den Gesamtnachfragepool zurücknormalisiert, damit die Summe realistisch bleibt.

Für die Prognose wird eine Szenarioanalyse verwendet, da sich Sicherheitsbudgets nach größeren Vorfällen, regulatorischen Änderungen und makroökonomischen Bedingungen schnell verschieben können. Annahmen zum Wachstum der Cloud-first-Bereitstellung, zur zunehmenden Auslagerung der 24x7-Überwachung und zur Preisentwicklung werden mit Experten überprüft und dann konsistent über die Regionen hinweg angewendet, bevor die endgültigen Zahlen festgelegt werden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt schrittweise, damit sich das Ergebnis nicht auf eine einzige Datenreihe stützt. Wir vergleichen die Modellergebnisse mit unabhängigen Signalen, einschließlich Anbieterkommentaren zum Wachstum von Sicherheitsdienstleistungen, öffentlichen Vorfall- und Beratungsvolumen sowie beobachteten Verschiebungen bei der MDR-Adoption, und untersuchen anschließend Abweichungen vor der Freigabe.

Ausreißer werden markiert, wenn sich Wachstum, regionale Aufteilungen oder Dienstleistungsanteile über das hinaus bewegen, was Interviews und öffentliche Indikatoren vernünftigerweise stützen können, und die Annahmen werden bei Bedarf mit weiteren Nachfragen überprüft. Der Bericht wird jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie größere regulatorische Änderungen, große Sicherheitsverletzungen, die Budgets zurücksetzen, oder bemerkenswerte Änderungen in der Dienstleistungsverpackung ausgelöst werden. Vor der Lieferung wird eine neue Analystenprüfung durchgeführt, damit die Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für Threat-Intelligence-Sicherheitsdienstleistungen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Threat Intelligence können weit auseinanderliegen, da der Kategoriename in verschiedenen Studien unterschiedlich verwendet wird. Unterschiede resultieren üblicherweise daraus, was als Dienstleistung im Vergleich zu einem Produkt gezählt wird, welches Jahr als Basisjahr gewählt wird und wie Cloud- und Managed-Angebote behandelt werden, wenn sie gebündelt sind.

Der Umsatz aus Lösungen ist in diesem Bereich der größte Treiber für Abweichungen, da einige Schätzungen den Wert von Plattform-Abonnements mit Servicebereitstellungsgebühren vermischen und die Summe dann als Dienstleistungen kennzeichnen. Der zeitliche Ansatz bei Währungen sowie die Verwendung aggressiver versus konservativer Preisentwicklungsannahmen können die Spanne weiter vergrößern, insbesondere wenn davon ausgegangen wird, dass durch Incident Response ausgelöste Nachfragespitzen anhalten, ohne erneut überprüft zu werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,27 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 10,19 Mrd. USD (2024) | Oft als kombinierter Threat-Intelligence-Markt bemessen, der Lösungen und Dienstleistungen umfasst, sodass Plattformabonnements und Tool-Umsätze das, was wie eine reine Dienstleistungssumme aussieht, aufblähen können, und das Basisjahr unterscheidet sich. |

| Regionale Beratungsgesellschaft B | 12,06 Mrd. USD (2024) | Neigt dazu, einen breiteren Komponentenumfang (Lösungen plus Dienstleistungen) sowie anwendungsgeführte Kategorien einzubeziehen, die sich mit angrenzenden Cybersicherheits-Softwareausgaben überschneiden können und den Marktwert über reine Dienstleistungsumsätze hinaus anheben. |

Eigenständige Threat-Intelligence-Plattform-Abonnements liegen außerhalb des Geltungsbereichs von Mordor Intelligence, weshalb die reine Dienstleistungszahl kleiner erscheint als in breiter angelegten Studien, die Lösungen mit Dienstleistungen kombinieren. Wenn der Geltungsbereich konsistent gehalten und anschließend mit dem MDR-Mix, der Cloud-Bereitstellungsdurchdringung und Deal-Größen-Signalen abgeglichen wird, lässt sich die resultierende Schätzung leichter nachvollziehen und Jahr für Jahr wiederholen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Bedrohungsanalyse-Sicherheitsdienste?

Der Markt wird im Jahr 2026 auf 3,67 Milliarden USD geschätzt und soll bis 2031 6,56 Milliarden USD erreichen.

Welches Segment hält den größten Anteil am Markt für Bedrohungsanalyse-Sicherheitsdienste?

Die Cloud-Bereitstellung führt mit einem Anteil von 57,35 % und spiegelt die weit verbreitete Migration zu skalierbarer Sicherheitsanalytik wider.

Warum wachsen Managed Detection and Response-Dienste so schnell?

MDR integriert Technologie und Analysten-Expertise und ermöglicht es Organisationen, die Bedrohungssuche bei einem Fachkräftemangel auszulagern, was eine prognostizierte CAGR von 18,12 % antreibt.

Welche Region wird voraussichtlich am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 18,55 % wachsen, aufgrund aggressiver digitaler Transformation und regulatorischer Initiativen.

Was ist die größte Herausforderung, die das Marktwachstum hemmt?

Ein gravierender Mangel an erfahrenen Bedrohungsjägern begrenzt die Kapazität und verlangsamt den effektiven Rollout fortgeschrittener Aufklärungsdienste.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten Anbieter machen zusammen etwa 60 % des Umsatzes aus, was auf eine moderate Konsolidierung hindeutet.

Seite zuletzt aktualisiert am: