Größe und Marktanteil des nordamerikanischen grünen Rechenzentrumsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

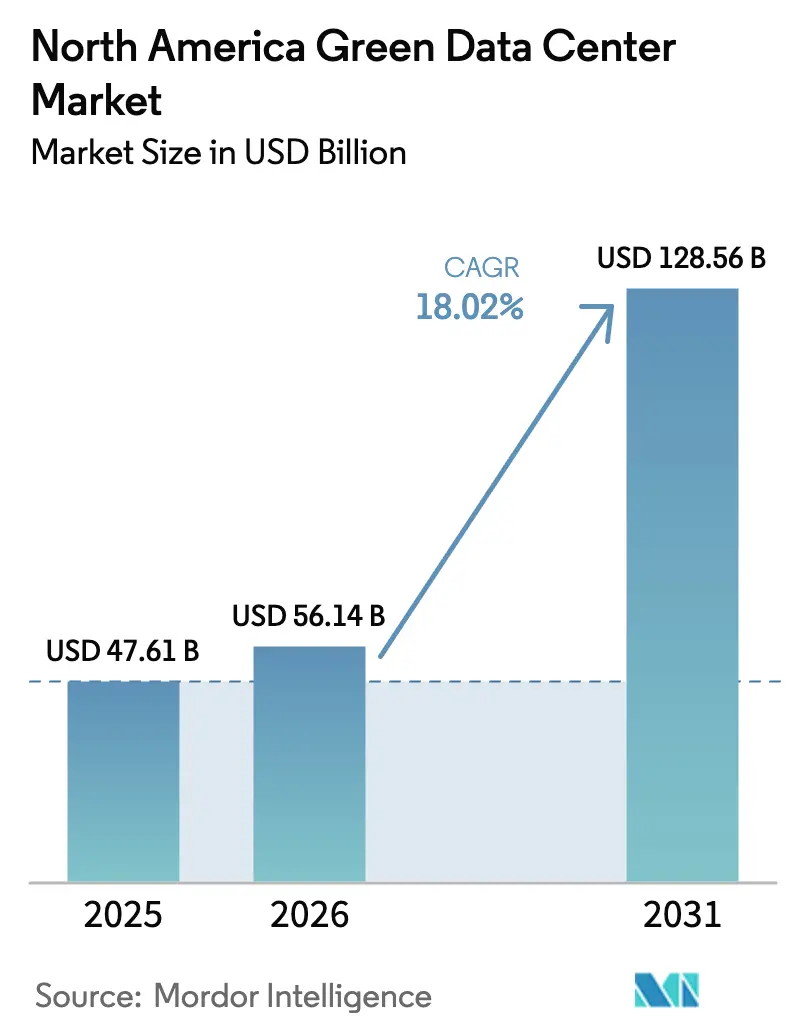

| Marktgröße im Basisjahr (2025) | 47.61 Milliarden US-Dollar |

| Marktgröße (2026) | 56.14 Milliarden US-Dollar |

| Marktgröße (2031) | 128.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.02% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen grünen Rechenzentrumsmarkts von Mordor Intelligence

Die Größe des nordamerikanischen grünen Rechenzentrumsmarkts wird voraussichtlich von 47,61 Milliarden USD im Jahr 2025 und 56,14 Milliarden USD im Jahr 2026 auf 128,56 Milliarden USD bis 2031 anwachsen, was einer CAGR von 18,02 % zwischen 2026 und 2031 entspricht. Innovationen im Wärmemanagement, Strategien zur Beschaffung erneuerbarer Energien und zunehmende generative KI-Inferenz-Workloads gestalten Standortentscheidungen, Stromarchitekturen und Anlagendesigns neu. Nachrüstungen mit Flüssigkühlung verlagern das Kapital in Richtung Hochdichthallen, während Echtzeit-Kohlenstoffintensitätsdaten die Workload-Platzierung stärker beeinflussen als die Netzwerklatenz. Erfahrene Betreiber, die vor 2024 langfristige Stromabnahmeverträge für erneuerbare Energien gesichert haben, genießen strukturelle Stromkostenvorteile. Allerdings erhöht die zunehmende Engpasssituation bei der Übertragungskapazität in den wichtigsten US-amerikanischen Stromnetzen das Netzanschlussrisiko und verstärkt die Abhängigkeit von modularen vorgefertigten Elektroräumen und stationären Energiespeichern.

Wichtigste Erkenntnisse des Berichts

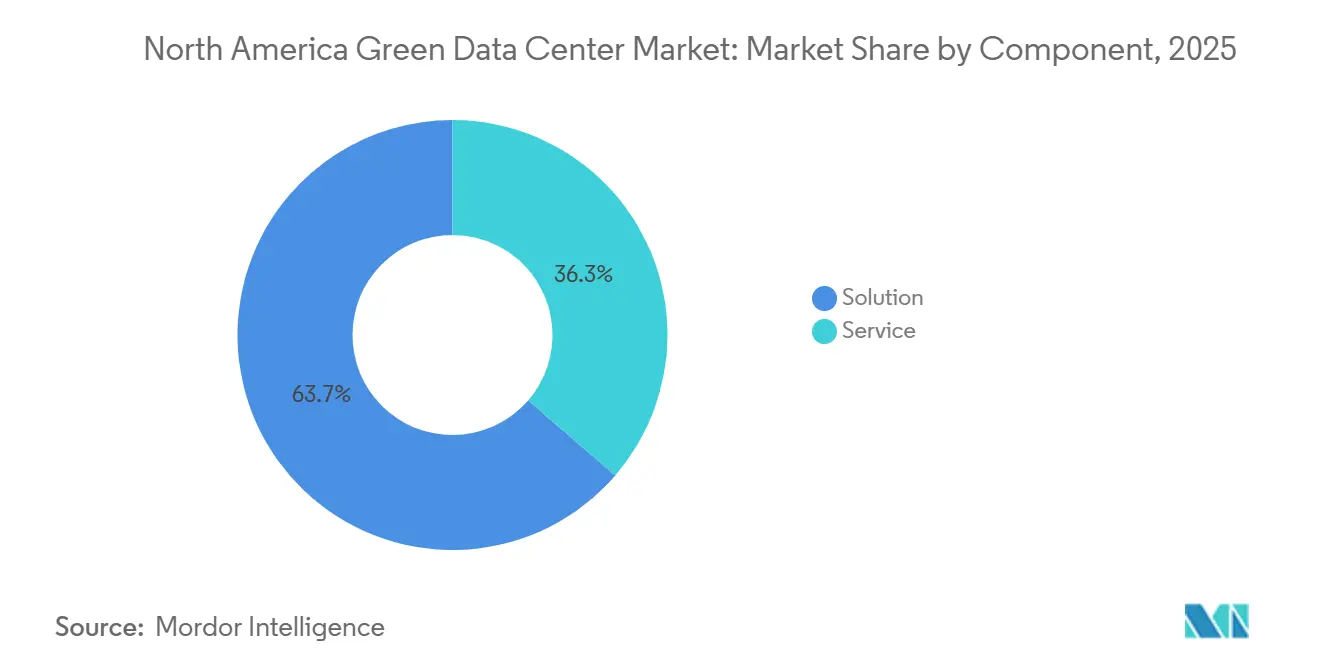

- Nach Komponente führten Lösungen im Jahr 2025 mit einem Marktanteil von 63,65 % am nordamerikanischen grünen Rechenzentrumsmarkt, angetrieben durch Strom- und Flüssigkühlungs-Upgrades, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 19,32 % wachsen werden.

- Nach Tier-Klassifizierung hielten Tier-3-Einrichtungen im Jahr 2025 einen Marktanteil von 52,86 %, und Tier-4-Bauten werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 19,77 % voranschreiten.

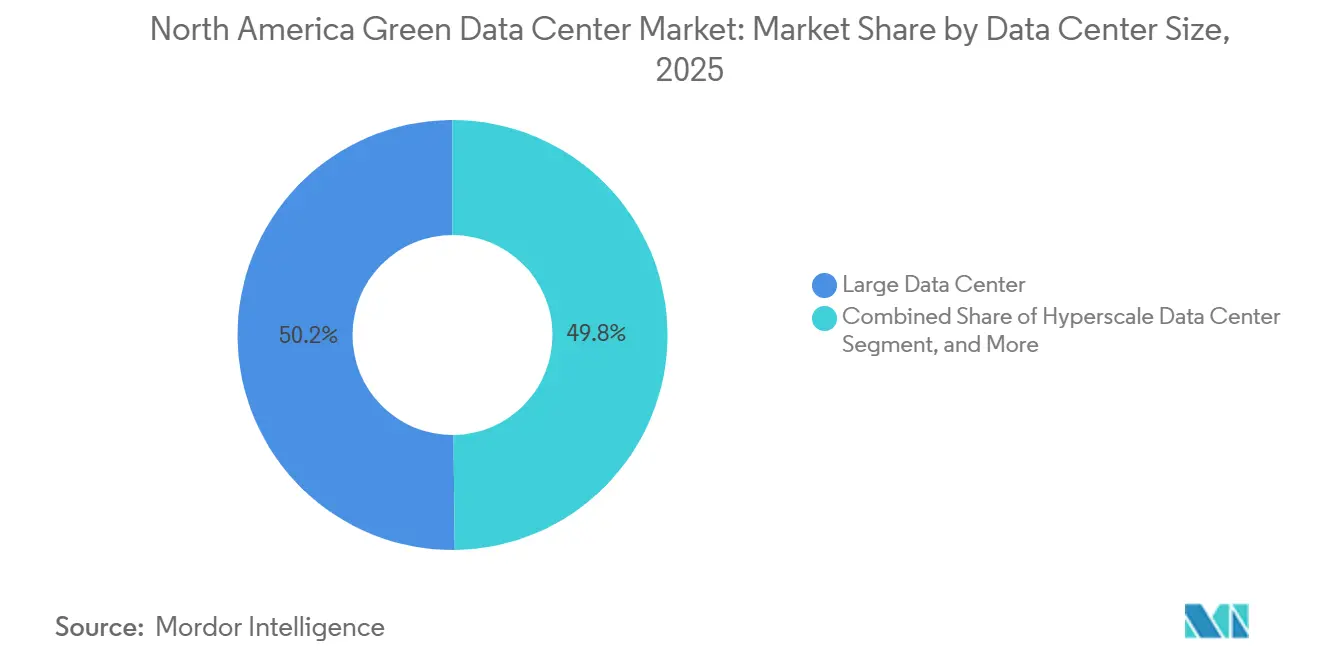

- Nach Rechenzentrumsgröße machten große Rechenzentren im Jahr 2025 50,17 % des nordamerikanischen grünen Rechenzentrumsmarkts aus, während Hyperscale-Campusse auf dem Weg zu einer CAGR von 19,46 % bis 2031 sind.

- Nach Rechenzentrumstyp entfiel im Jahr 2025 ein Anteil von 53,14 % auf Colocation, und Hyperscaler-eigene Campusse sollen über denselben Zeitraum mit einer CAGR von 19,63 % wachsen.

- Nach Land erfassten die Vereinigten Staaten im Jahr 2025 einen Marktanteil von 79,62 %; Kanada wird voraussichtlich bis 2031 eine CAGR von 19,89 % erzielen und damit die regionalen Mitbewerber übertreffen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen grünen Rechenzentrumsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasanter Ausbau von Hyperscale-Rechenzentren in Nordamerika | +3.8% | Vereinigte Staaten (Virginia, Texas, Kalifornien), Kanada (Quebec, Ontario) | Mittelfristig (2–4 Jahre) |

| Unternehmenseigene Netto-Null-Mandate gestalten Colocation-Ausschreibungen neu | +3.2% | Vereinigte Staaten (Kalifornien, New York, Illinois), Kanada (Britisch-Kolumbien) | Kurzfristig (≤ 2 Jahre) |

| Preisrückgang bei erneuerbaren Stromabnahmeverträgen auf Versorgungsebene | +2.9% | Vereinigte Staaten (Texas, Mittlerer Westen Windgürtel), Kanada (Alberta, Saskatchewan) | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte Luftstromoptimierung zur Senkung der Betriebskosten | +2.4% | Vereinigte Staaten (Hyperscale-Cluster), Kanada (Toronto, Montreal) | Kurzfristig (≤ 2 Jahre) |

| Aufstieg modularer Flüssigkühlungs-Nachrüstungen | +2.1% | Vereinigte Staaten (bestehende Tier-3-Einrichtungen), Mexiko (Nearshoring-Hubs) | Mittelfristig (2–4 Jahre) |

| Pilotprojekte zur Monetarisierung von Kohlenstoffgutschriften in Rechenzentrumsbeständen | +1.7% | Vereinigte Staaten (Kalifornien, Washington), Kanada (Quebec) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasanter Ausbau von Hyperscale-Rechenzentren in Nordamerika

GPU-dichte Campusse skalieren von 50-MW-Flächen auf weit über 200 MW, da KI-Trainingsracks bis zu fünfzehnmal so viel Strom verbrauchen wie herkömmliche Server. Meta stellte 30 Milliarden USD für einen Komplex in Louisiana bereit, und Google reservierte 3,3 Milliarden USD für Erweiterungen in South Carolina, was direkten Druck auf die regionalen Stromnetze ausübt. Hyperscaler überbieten inzwischen Versorgungsunternehmen bei erneuerbaren Stromabnahmeverträgen in wettbewerbsorientierten Auktionen, was die Vertragsverfügbarkeit für kleinere Betreiber einschränkt. Amazons Investitionspipeline von 30 Milliarden USD in Pennsylvania und North Carolina verdeutlicht, wie die Workload-Nachfrage von historischen IT-Budgets der Unternehmen entkoppelt wird. Campus-Designs integrieren standorteigene Umspannwerke und Speicher, um Übertragungsverzögerungen zu mindern, was die Einführung vorgefertigter Elektroräume beschleunigt, die Bauzeiten verkürzen.

Unternehmenseigene Netto-Null-Mandate gestalten Colocation-Ausschreibungen neu

Unternehmenskunden schreiben zunehmend eine stündliche Ausrichtung auf kohlenstofffreie Energie vor, anstatt einen jährlichen Zertifikatsausgleich zu akzeptieren, was Colocation-Anbieter dazu zwingt, Batteriespeicher mit steuerbaren erneuerbaren Energien zu kombinieren. Microsofts Nachhaltigkeitsbericht 2024 erkannte die Lücke zwischen jährlichem Abgleich und der Abhängigkeit von fossilen Brennstoffen in Echtzeit an, was zu einer marktweiten Transparenz bei Scope-2-Emissionen führte.[1]Mitarbeiter der California Energy Commission, „Energieeffizienzstandards für Gebäude”, energy.ca.gov Das Senatsgesetz 100 Kaliforniens und der CLCPA New Yorks schaffen rechtliche Verpflichtungen zur stündlichen Berichterstattung, was die Entwicklungsbudgets um 15–20 % erhöht, da Anbieter Kohlenstoffintensitäts-APIs und schnell reagierende Batterien integrieren.

Preisrückgang bei erneuerbaren Stromabnahmeverträgen auf Versorgungsebene

Wind- und Solarvertragspreise in Texas und im Mittleren Westen fielen 2024 unter 20 USD pro MWh, was es erneuerbaren Energien ermöglichte, Gaskraftwerke in Spitzenlastzeiten während vieler Stunden zu unterbieten. Rechenzentrumsbetreiber priorisieren nun Stromnetze mit einem Überangebot an erneuerbaren Energien, auch wenn die Glasfasernähe nicht optimal ist. NextEra Energy erprobt den Betrieb kleiner modularer Reaktoren am selben Standort, um gesicherte kohlenstofffreie Grundlastenergie bereitzustellen, was einen strategischen Schwenk hin zu sauberer 24/7-Grundlast verdeutlicht, den Batteriespeicher allein noch nicht leisten können.

KI-gesteuerte Luftstromoptimierung zur Senkung der Betriebskosten

Algorithmen des maschinellen Lernens passen Kühlsollwerte, Gangeinschlüsse und Lüftergeschwindigkeiten in Echtzeit an und senken den Energieverbrauch um bis zu 30 %. Die von Google DeepMind trainierte Steuerungssoftware verwaltet nun mehr als 1 GW Kühlkapazität und senkt die Kennzahlen zur Energienutzungseffizienz von 1,18 auf 1,10.[2]Google DeepMind Team, „Maschinelles Lernen steigert Kühleffizienz”, Financial Times, ft.com Microsofts Forschung zur mikrofluidischen Zweiphasen-Immersionskühlung demonstrierte Rack-Dichten von 250 kW ohne Kaltwasserkreisläufe, wodurch Kompressorlasten entfallen und pro 0,01 PUE-Verbesserung bei einem 100-MW-Standort jährlich etwa 1 Million USD eingespart werden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anfängliche Investitionsprämie für nachhaltige Materialien | -1.8% | Vereinigte Staaten (Küstenmetropolen), Kanada (städtische Zentren) | Kurzfristig (≤ 2 Jahre) |

| Regionale Netzüberlastung und Rückstau bei der Netzanschlussqueue | -1.5% | Vereinigte Staaten (PJM-, ERCOT-, CAISO-Gebiete) | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit von kohlenstoffarmem Beton und Stahl | -1.2% | Vereinigte Staaten (landesweit), Mexiko (Industriezonen) | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel für Hochdichte-Implementierungen | -0.9% | Vereinigte Staaten (Sekundärmärkte), Kanada (Alberta, Saskatchewan) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anfängliche Investitionsprämie für nachhaltige Materialien

Kohlenstoffarmer Beton und recycelter Stahl erhöhen die Rohbaubudgets um 8–12 % und komprimieren die Entwicklungsrenditen für Colocation-REITs, die Dividendenausschüttungen einhalten müssen. Equinix gab bekannt, dass nachhaltige Materialien bei einem typischen 30-MW-Bau 15–20 Millionen USD zusätzlich kosteten – ein Aufschlag, den Hyperscaler durch längere Abschreibungszeiträume auffangen können. ESG-orientierte Kreditgeber fordern nun ISO-14064-Offenlegungen zum eingebetteten Kohlenstoff, wodurch Designentscheidungen bei der Projektfinanzierungsprüfung sichtbar werden und die Finanzierung zugunsten von Betreibern mit bewährten Materiallieferketten verschoben wird.

Regionale Netzüberlastung und Rückstau bei der Netzanschlussqueue

PJM- und ERCOT-Gebiete melden Verzögerungen von 18–24 Monaten inmitten einer Flut von Anträgen von Entwicklern erneuerbarer Energien und Hyperscalern. Das Berkeley Lab quantifizierte im Jahr 2024 einen nationalen Netzanschluss-Rückstau von 2.600 GW – doppelt so viel wie die bestehende US-amerikanische Erzeugungskapazität –, was signalisiert, dass der Netzzugang und nicht das Kapital die entscheidende Wachstumsbeschränkung ist.[3]Berkeley Lab Netzteam, „Studie zur Netzanschlussqueue”, energy.gov Die FERC-Anordnung 2023 übertrug die Ausbaukosten auf die Netzanschlusskunden, erhöhte das Projektrisiko und begünstigte etablierte Betreiber mit gesicherten Kapazitätsreservierungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen expandieren mit zunehmender Komplexität der Kohlenstoffbuchhaltung

Das Dienstleistungssegment wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 19,32 % wachsen und damit das breitere Wachstum des nordamerikanischen grünen Rechenzentrumsmarkts übertreffen, da Betreiber die Emissionsverfolgung, die Beschaffung von Erneuerbare-Energie-Zertifikaten und Netzausgleichssoftware auslagern. Betreiber integrieren Echtzeit-Kohlenstoff-APIs in Orchestrierungs-Stacks, die Workload-Migrationen auslösen, wenn die Netzintensität ansteigt – eine Fähigkeit, die bisher auf Hyperscaler beschränkt war. Professionelle Dienstleistungen bündeln nun Energieaudits, LEED-Compliance und die Strukturierung von Stromabnahmeverträgen, während Angebote nach der Installation die Batterieentsorgung und den Austausch von Dieselgeneratoren abdecken. Innerhalb der Lösungen beansprucht die Strominfrastruktur den größten Anteil, da 40–60-kW-Racks eine 480-V- oder 600-V-Verteilung und Umspannwerk-Upgrades erfordern, die pro Halle 10 Millionen USD übersteigen.

Lösungen hielten im Jahr 2025 einen Marktanteil von 63,65 %, angeführt von Flüssigkühlungs-Nachrüstungen und KI-optimierter Stromverteilung, die mechanische Stellflächen verkleinern. Anbieter bündeln Hardware mit wiederkehrenden Überwachungsverträgen; Trane Technologies' Kauf von LiquidStack für 1 Milliarde USD ist ein Beispiel für diesen Schritt hin zu Lebenszykluserlösen. Da die Scope-2-Berichterstattung strenger wird, können Managed-Service-Anbieter, die stündliche Kohlenstoff-Compliance garantieren, Premiumgebühren verlangen und damit zweistellige Wachstumsraten aufrechterhalten.

Nach Tier-Typ: Tier-4-Einführung steigt unter souveränen Cloud-Mandaten

Tier-4-Implementierungen werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 19,77 % voranschreiten, da Finanzinstitute und Behörden vollständig fehlertolerante Designs mit dieselfreiem Backup fordern. Doppelte Versorgungsleitungen, 2N-USV-Topologien und modulare Flüssigkühlung erhöhen die Kapitalintensität um 40–50 % gegenüber Tier 3, aber Regulierungsbehörden setzen die Tier-4-Zertifizierung zunehmend mit unternehmenskritischer Zuverlässigkeit gleich. Tier-3-Standorte hielten im Jahr 2025 einen Anteil von 52,86 %, was den Komfort der Unternehmen mit N+1-Redundanz zu geringeren Kosten widerspiegelt.

Technologieanbieter reagieren mit effizienteren Architekturen. Vertivs modulare Liebert EXL S1 USV erreicht im Doppelwandlerbetrieb einen Wirkungsgrad von 97 %, senkt die HLK-Lasten und gibt Stellfläche für zusätzliche Racks frei. Betreiber kombinieren Tier-4-Bauten auch mit der LEED-Platin-Zertifizierung, um Reduzierungen des eingebetteten Kohlenstoffs zu signalisieren, und schaffen damit mehrschichtige Differenzierung, die erhöhte Mietpreise unterstützt.

Nach Rechenzentrumsgröße: Hyperscale-Campusse führen die Dichtewelle an

Hyperscale-Bauten sind auf dem Weg zu einer CAGR von 19,46 %, da KI-Inferenzcluster Campusse mit mehr als 100 MW und immersionsgekühlte Racks mit 250 kW erfordern. Große Einrichtungen hielten im Jahr 2025 einen Marktanteil von 50,17 %, aber die Verdichtungsanforderungen machen viele Doppelbodenräume obsolet. Microsofts Immersionstechnologie ermöglicht 250-kW-Racks, die herkömmliche Luftsysteme nicht unterstützen können, was den Reiz zweckgebauter Greenfield-Campusse verstärkt.

Mittelgroße und kleine Rechenzentren bleiben für latenzempfindliche Workloads wie Handel oder Gaming relevant. Ihr Wachstum hinkt jedoch hinterher, da 5G-Edge-Implementierungen hinter den anfänglichen Erwartungen zurückbleiben. Hersteller modularer vorgefertigter Hallen können 12-monatige Bauzyklen liefern, was Cloud-Anbieter anspricht, die GPU-Kapazitäten aktivieren wollen, bevor sich Trainingsdatensätze verschieben.

Nach Rechenzentrumstyp: Hyperscaler vertikalisieren erneuerbare Portfolios

Hyperscaler-eigene Standorte werden voraussichtlich bis 2031 mit einer CAGR von 19,63 % wachsen und damit das Colocation-Wachstum übertreffen. Cloud-Giganten priorisieren die direkte Beschaffung erneuerbarer Energien und maßgeschneiderte Kühlung, um ihren Betriebsanforderungen gerecht zu werden. Metas 30-Milliarden-USD-Engagement in Louisiana und Amazons Multi-State-Pipeline verdeutlichen, wie vertikal integrierte Modelle Drittanbieter-Colos zugunsten selbst entwickelter Campusse umgehen.

Colocation dominiert den Markt mit einem Marktanteil von 53,14 % im Jahr 2025. Es behält Vorteile, wo Cross-Connect-Dichte und Carrier-Neutralität wichtig sind, aber kapitalintensive Batteriespeicher und Flüssigkühlung erodieren die dünnen REIT-Entwicklungsmargen. Souveräne Cloud-Mandate eröffnen eine Nische für sicherheitsüberprüfte Colos, während Joint-Venture-Strukturen wie Equinix' xScale-Serie eine Beteiligung an Hyperscale-Wirtschaftlichkeit ermöglichen, ohne REIT-Bilanzen zu belasten.

Geografische Analyse

Die Vereinigten Staaten erfassten im Jahr 2025 einen Marktanteil von 79,62 % am nordamerikanischen grünen Rechenzentrumsmarkt, verankert durch die installierte Basis von 2 GW in Northern Virginia, die deregulierten Strommärkte in Texas und die Unternehmenskonzentration in Kalifornien. Loudoun County bleibt der weltgrößte Rechenzentrumsstandort, doch Übertragungsengpässe lenken Hyperscaler in Richtung ERCOT-Gebiete um, wo Nachfragesteuerungserlöse das Netzanschlussrisiko ausgleichen. Kaliforniens Title-24-Vorschriften schreiben eine stündliche Kohlenstoffbuchhaltung vor, was die Einführung von Batteriespeichern und steuerbaren erneuerbaren Verträgen vorantreibt. Die US-amerikanische Energieinformationsbehörde prognostizierte, dass der Strombedarf von Rechenzentren bis 2030 auf das Dreifache ansteigen könnte, was betont, dass der Netzzugang und nicht das Kapital die Implementierungsgeschwindigkeit bestimmen wird.

Kanada wird voraussichtlich von 2026 bis 2031 eine CAGR von 19,89 % erzielen – das schnellste Tempo in der Region –, angetrieben durch kostengünstige Wasserkraft und ein günstiges Klima. Hydro-Québec liefert Industrietarife unter 0,05 USD pro kWh mit 99 % kohlenstofffreier Erzeugung und zieht KI-Trainingscluster an, die eine moderate Latenz tolerieren. Colocation-Einrichtungen in Toronto und Montreal bieten eine Hin- und Rücklatenz von unter 10 Millisekunden zu New Yorker Börsen und erfüllen damit die Anforderungen des Finanzsektors. Die steigende Kohlenstoffsteuer in Britisch-Kolumbien veranlasst einen Wechsel zu vollelektrischen Notstromsystemen, was die Eintrittsbarrieren für kleinere Betreiber erhöht, die anfängliche Kapitalprämien nicht absorbieren können.

Mexiko bleibt ein aufstrebendes Segment, beschleunigt sich jedoch, da Nearshoring-Hersteller latenzarme Edge-Computing-Kapazitäten für industrielles IoT und Echtzeit-Analysen benötigen. Monterrey, Querétaro und Guadalajara entwickeln sich zu Konnektivitätsknoten, die US-amerikanische Workloads für die Einhaltung von Notfallwiederherstellungsvorschriften im Rahmen des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada replizieren. Herausforderungen bei der Netzzuverlässigkeit bestehen weiterhin, doch die Auktionen für erneuerbare Energien der Bundeselektrizitätskommission zielen darauf ab, die industrielle Eigenversorgung anzukurbeln. Luftqualitätsvorschriften in Mexiko-Stadt drängen Betreiber zu Wasserstoff- oder Erdgas-Notstromversorgung – ein Trend, der sich in den nächsten fünf Jahren wahrscheinlich auf nördliche Industriekorridore ausweiten wird.

Wettbewerbslandschaft

Der nordamerikanische grüne Rechenzentrumsmarkt ist fragmentiert. Schneider Electric, Vertiv und Eaton dominieren Strom und Kühlung und nutzen jahrzehntelange Felddaten, um KI-Steuerungen einzubetten, die die mechanische Effizienz steigern und Premiumpreise rechtfertigen. Hyperscaler wie Amazon Web Services, Microsoft, Google und Meta integrieren sich vertikal, indem sie Entwickler erneuerbarer Energien erwerben und Stromabnahmeverträge in Versorgungsmaßstab sichern, die kleine Colos nicht erreichen können. Colocation-REITs wie Equinix und Digital Realty verlassen sich auf carrier-neutrale Meet-Me-Räume und städtische Grundstücksbanken, aber REIT-Ausschüttungsregeln schränken einbehaltene Gewinne ein und verlangsamen Investitionen in Kühlungstechnologien der nächsten Generation.

Technologieführerschaft ist zum wettbewerbsentscheidenden Faktor geworden. Betreiber, die Echtzeit-Kohlenstoff-APIs, vorausschauende Wartung und Flüssigkühlungs-Nachrüstungen einsetzen, sichern sich Mietpreisaufschläge von 10–15 %, die Investitionsprämien von 15–20 % für kohlenstoffarme Materialien ausgleichen. Modulare Bauunternehmen verkürzen Bauzeiten von 24 Monaten auf etwa 12 Monate, was Hyperscaler anspricht, die GPU-Lieferkettenfristen einhalten müssen. Schneider Electrics Patentanmeldungen aus dem Jahr 2024 für integrierte vorgefertigte Elektroräume mit Batteriespeicher unterstreichen die Bemühungen etablierter Anbieter, ihren Marktanteil gegenüber diesen modularen Neueinsteigern zu verteidigen.

Regulierung differenziert die Marktteilnehmer ebenfalls. Tier-4-Zertifizierung, LEED-Platin-Status und ISO-50001-Energiemanagement-Compliance dienen als Nachweise für Unternehmensbeschaffungsteams. Hyperscaler verlassen sich jedoch zunehmend auf proprietäre Kennzahlen, die sich auf die Rack-Auslastung und die stündliche Kohlenstoffausrichtung konzentrieren, anstatt auf breite Zertifizierungen. Start-ups, die auf Wasserstoff-Brennstoffzellen-Backup, Kohlenstoffgutschriften-Aggregation und Nachfragesteuerungs-Monetarisierung abzielen, stellen potenzielle Akquisitionsziele dar, da etablierte Anbieter ihre Dienstleistungsportfolios erweitern wollen.

Marktführer im nordamerikanischen grünen Rechenzentrum

Equinix Inc.

Digital Realty Trust Inc.

Amazon Web Services

Schneider Electric SE

Microsoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Microsoft kündigte die Einführung der mikrofluidischen Zweiphasen-Immersionskühlung an fünf neuen US-amerikanischen Standorten an – ein Upgrade im Wert von 2 Milliarden USD, das den PUE-Wert um bis zu 0,20 Punkte senken soll.

- Februar 2026: Equinix verpflichtete sich zu 1,5 Milliarden USD für drei xScale-Einrichtungen in Northern Virginia, Dallas und Silicon Valley, die jeweils für GPU-dichte Workloads mit 100 % erneuerbarer Energieabdeckung ausgelegt sind.

- Januar 2026: Digital Realty nahm 800 Millionen USD durch grüne Anleihen auf, um kohlenstoffarme Bauvorhaben an vier nordamerikanischen Standorten zu finanzieren, die auf die LEED-Platin-Zertifizierung abzielen.

- Januar 2026: Vertiv stellte sein nächstes KI-gesteuertes Liebert-DSE-Wärmemanagementsystem vor und berichtete von 25 % Energieeinsparungen gegenüber älteren CRAC-Einheiten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den nordamerikanischen Markt für grüne Rechenzentren als den jährlichen Umsatz, der durch neu errichtete oder umfassend nachgerüstete Einrichtungen generiert wird, die durch Lösungen wie Strom aus erneuerbaren Quellen, Flüssig- oder Freiluftkühlung, DCIM-gestützte Optimierung und Materialauswahl nach dem Prinzip der Kreislaufwirtschaft nachweisbare Energie- oder Wassereffizienzgewinne erzielen. Der Umfang erstreckt sich auf Colocation-, Hyperscale- und Unternehmensstandorte in den Vereinigten Staaten, Kanada und Mexiko und erfasst die damit verbundenen Umsätze aus Design, Bau und integrierter Infrastruktur.

Ausschluss aus dem Geltungsbereich: Geringfügige Renovierungen, die lediglich die IT-Last erhöhen, ohne den PUE oder WUE wesentlich zu senken, sind von dieser Schätzung ausgenommen.

Segmentierungsübersicht

- Nach Komponente

- Nach Dienstleistung

- Systemintegration

- Überwachungsdienstleistungen

- Professionelle Dienstleistungen

- Sonstige Dienstleistungen

- Nach Lösung

- Strom

- Kühlung

- Server

- Netzwerkausrüstung

- Verwaltungssoftware

- Sonstige Lösungen

- Nach Dienstleistung

- Nach Tier-Typ

- Tier 1 und 2

- Tier 3

- Tier 4

- Nach Rechenzentrumsgröße

- Kleines Rechenzentrum

- Mittelgroßes Rechenzentrum

- Großes Rechenzentrum

- Hyperscale-Rechenzentrum

- Nach Rechenzentrumstyp

- Colocation-Rechenzentrum

- Hyperscaler-Rechenzentrum/CSPs

- Unternehmens- und Edge-Rechenzentrum

- Nach Land

- Vereinigte Staaten

- Kanada

- Mexiko

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Rechenzentrumsentwickler, Gerätehersteller und staatliche Energieregulatoren in den drei Ländern. Die Gespräche klärten typische Green-Premium-Capex, aufkommende SMR-Pilotprojekt-Zeitpläne und durchschnittliche Strike-Preise für erneuerbare PPAs, die wiederum als Grundlage für Kostenkurven und prognostizierte Adoptionsraten dienten.

Desk Research

Wir begannen mit der Auswertung offener Datensätze aus Quellen wie der U.S. Energy Information Administration, Natural Resources Canada, Mexikos Secretaria de Energia, der öffentlichen PUE-Datenbank des Uptime Institute und regionalen Branchenverbänden wie der Canadian Renewable Energy Association. Unternehmens-10-Ks, Tarifanträge von Versorgungsunternehmen und Baugenehmigungsunterlagen halfen bei der Validierung von Preis- und Kapazitätsannahmen, während begutachtete Fachzeitschriften zur Immersionskühlung Effizienz-Benchmarks lieferten. Kostenpflichtige Datenbanken, darunter D&B Hoovers für Betreiberfinanzdaten und Dow Jones Factiva für Transaktionsnachrichten, wurden herangezogen, um Umsatzaufteilungen und Projektpipelines gegenzuprüfen. Diese Liste ist illustrativ; viele weitere öffentliche und abonnementbasierte Quellen flossen in die Evidenzbasis ein.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion regionaler Nachfragepools (Netzstromzusätze, Hyperscale-Landbank-Ankündigungen und Pipelines für erneuerbare Kapazitäten) legte die Obergrenze fest, die anschließend durch selektive Bottom-up-Aggregationen der offengelegten Baupläne großer Betreiber und stichprobenartige ASP × Rack-Anzahlen bestätigt wurde. Zu den wichtigsten Variablen zählen die durchschnittliche PUE-Entwicklung, der Anteil erneuerbarer Energien, der Anteil der Flüssigkühlung, der Hyperscale-Anteil an neuen MW sowie die Inanspruchnahme staatlicher Steueranreize. Eine multivariate Regression auf Basis dieser Treiber ergab die Trajektorie für 2025–2030, wobei eine Szenarioanalyse Engpässe im Stromnetz berücksichtigt. Datenlücken in den Betreiberoffenlegungen wurden durch Benchmark-Verhältnisse aus vergleichbaren Einrichtungen geschlossen und in zwei Runden von Expertengesprächen validiert.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand historischer PUE-Trends, Ergänzungen erneuerbarer Energien im Versorgungsmaßstab und vierteljährlicher Capex-Prognosen auf Abweichungen geprüft. Ein leitender Analyst überprüft Anomalien vor der Freigabe. Wir aktualisieren das Modell alle zwölf Monate und lösen Zwischenaktualisierungen aus, wenn wesentliche Ereignisse eintreten, wie z. B. Änderungen bei föderalen Steuergutschriften oder Ankündigungen von Multi-Gigawatt-Campus-Projekten.

Aufbau von Vertrauen in unsere nordamerikanische Baseline für grüne Rechenzentren für nachhaltige Einrichtungen

Veröffentlichte Zahlen weichen häufig voneinander ab, da Studien unterschiedliche Ansätze verfolgen, ob Nachrüstungen qualifizieren, wie Power-Purchase-Agreements bewertet werden und welche Währungs- und Inflationsgrundlagen in das Modell einfließen.

Zu den wesentlichen Treibern von Abweichungen zählen (a) Wettbewerbsstudien, die Nachrüstungen und Neubauten gleich behandeln, (b) die Verwendung globaler ASP-Durchschnittswerte, die nordamerikanische Arbeitskostenaufschläge ignorieren, und (c) langsamere Aktualisierungszyklen, die den Anstieg der US-amerikanischen erneuerbaren PPAs im Jahr 2024 nicht erfassen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 47,60 Mrd. (2025) | Mordor Intelligence | - |

| USD 30,96 Mrd. (2024) | Global Consultancy A | schließt Mexiko aus, wendet einen einheitlichen Nachrüstungsabschlag von 20 % an |

| USD 26,04 Mrd. (2024) | Industry Association B | zählt nur Lösungsumsätze, lässt Dienstleistungen und Grundstückserwerb außer Acht |

Zusammenfassend lässt sich sagen, dass unsere disziplinierten Umfangsentscheidungen, das treiberbasierte Modell und die jährliche Aktualisierung Entscheidungsträgern eine ausgewogene und transparente Baseline bieten, die sie auf klare Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß war der Markt und wie hoch war seine Wachstumsrate von 2026 bis 2031?

Der nordamerikanische grüne Rechenzentrumsmarkt belief sich im Jahr 2026 auf 56,14 Milliarden USD und wird voraussichtlich bis 2031 128,56 Milliarden USD erreichen, was einer CAGR von 18,02 % entspricht.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen, die Kohlenstoffbuchhaltung, Netzausgleich und die Beschaffung von Erneuerbare-Energie-Zertifikaten umfassen, sollen bis 2031 mit einer CAGR von 19,32 % wachsen.

Warum gewinnen Tier-4-Einrichtungen an Bedeutung?

Mandate für Finanzdienstleistungen und souveräne Cloud erfordern eine Verfügbarkeit von fünf Neunen ohne Dieselnotstrom, was Tier-4-Implementierungen mit einer CAGR von 19,77 % vorantreibt.

Wie beeinflusst Kanada das regionale Kapazitätswachstum?

Reichlich vorhandene Wasserkraft und industrielle Stromtarife unter 0,05 USD pro kWh in Quebec und Ontario unterstützen die führende CAGR der Region von 19,89 % bis 2031.

Welche Technologie ermöglicht Rack-Dichten von 250 kW?

Mikrofluidische Zweiphasen-Immersionskühlung beseitigt die Abhängigkeit von Kaltwasser, unterstützt extreme GPU-Dichten und reduziert den PUE-Wert.

Welches Eigentumsmodell wird voraussichtlich das Colocation-Wachstum übertreffen?

Hyperscaler-eigene Campusse werden voraussichtlich mit einer CAGR von 19,63 % wachsen, da Cloud-Anbieter die direkte Beschaffung erneuerbarer Energien und eine maßgeschneiderte Hochdichteinfrastruktur bevorzugen.

Seite zuletzt aktualisiert am: