Größe und Marktanteil des europäischen Marktes für grüne Rechenzentren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 26.6 Milliarden US-Dollar |

| Marktgröße (2026) | 31.15 Milliarden US-Dollar |

| Marktgröße (2031) | 68.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.09% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für grüne Rechenzentren von Mordor Intelligence

Die Größe des europäischen Marktes für grüne Rechenzentren wurde im Jahr 2025 auf USD 26,6 Milliarden geschätzt und wird voraussichtlich von USD 31,15 Milliarden im Jahr 2026 auf USD 68,45 Milliarden bis 2031 wachsen, mit einer CAGR von 17,09 % während des Prognosezeitraums (2026–2031). Gesteigerter regulatorischer Ehrgeiz im Rahmen des EU-Grünen Deals, Hyperscale-Investitionen in KI-Infrastruktur der nächsten Generation und unternehmensweite Digitalisierung stärken eine anhaltende Nachfragekurve, die sowohl Kapazitätswachstum als auch Nachhaltigkeitsinnovationen unterstützt. Betreiber lenken Kapital in hocheffiziente Strom- und Kühltechnologien, da die Energieeffizienzrichtlinie von Einrichtungen über 500 kW verlangt, Energiekennzahlen zu melden und Schwellenwerte für erneuerbare Energien zu erfüllen. Nordische Anreize für Stromabnahmeverträge (PPAs) sichern kohlenstoffarmen Strom und ermöglichen es Betreibern, Stromverbrauchseffektivitätswerte (PUE) nahe dem physikalischen Minimum zu erzielen, während FLAP-D-Knotenpunkte trotz Netzrückstaus aufgrund ihrer Verbindungsdichte attraktiv bleiben. Dienstleister, die Überwachung, Lebenszyklusmanagement und Compliance-Berichterstattung bündeln, wachsen schneller als hardwarezentrierte Mitbewerber, was den Wandel von einmaligen Bauprojekten zur kontinuierlichen Optimierung widerspiegelt. Anbieter, die Scope-3-Berichterstattungsunterstützung mit hochdichter Flüssigkühlung verbinden können, werden den stärksten Aufwärtstrend verzeichnen.

Wichtigste Erkenntnisse des Berichts

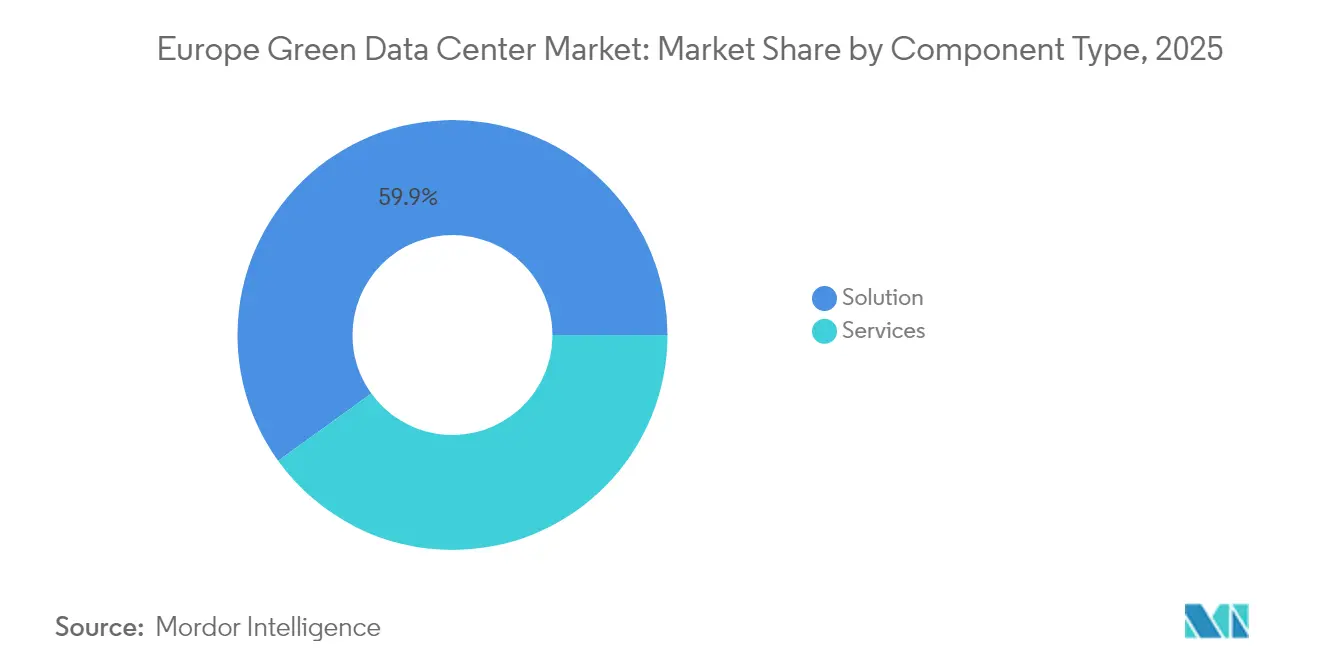

- Nach Komponente entfielen im Jahr 2025 59,94 % des Umsatzanteils auf Lösungen; Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 21,66 % wachsen.

- Nach Rechenzentrumstyp hielten Hyperscaler/Cloud-Dienstleister im Jahr 2025 einen Anteil von 34,85 % am europäischen Markt für grüne Rechenzentren und wachsen bis 2031 mit einer CAGR von 23,79 %.

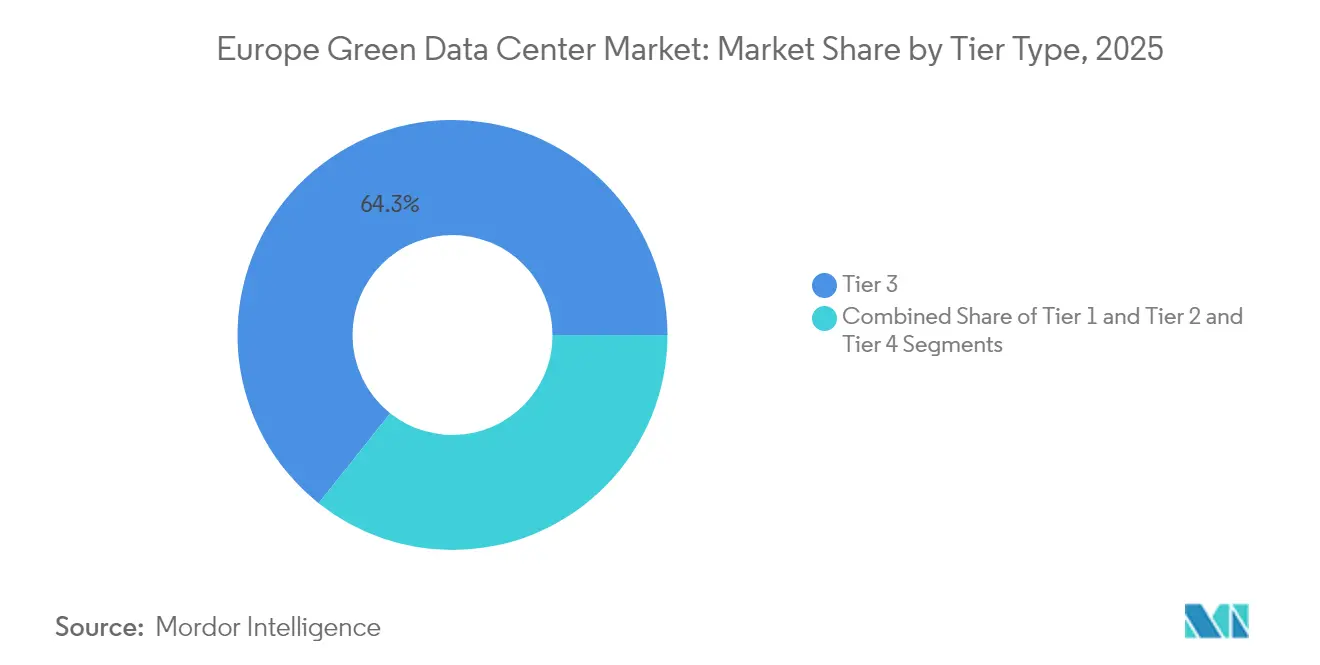

- Nach Tier-Typ entfielen im Jahr 2025 64,30 % der Marktgröße des europäischen Marktes für grüne Rechenzentren auf Tier-3-Einrichtungen, während Tier 4 mit einer CAGR von 23,07 % bis 2031 das stärkste Wachstum verzeichnet.

- Nach Branchenvertikale hielt Telekommunikation & IT im Jahr 2025 einen Anteil von 27,85 % an der Marktgröße des europäischen Marktes für grüne Rechenzentren; staatliche Implementierungen wachsen mit der höchsten Rate von 24,25 % CAGR.

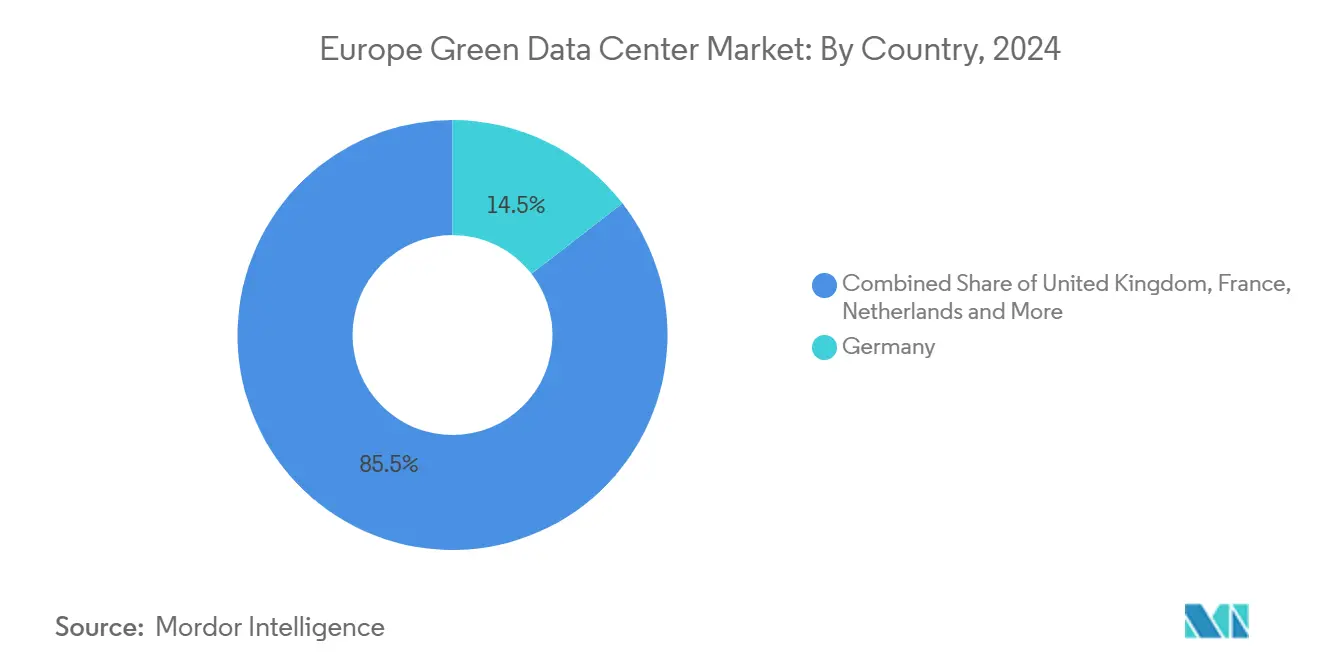

- Nach Land führte Deutschland im Jahr 2025 mit einem Marktanteil von 14,35 %; Irland ist die am schnellsten wachsende Region mit einer CAGR von 18,75 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für grüne Rechenzentren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg von Cloud- und Big-Data-Workloads | +4.2% | Global, konzentriert in FLAP-D-Märkten | Kurzfristig (≤ 2 Jahre) |

| EU-Grüner Deal und Fit-for-55-Vorgaben | +3.8% | EU-weit, am stärksten in Deutschland und den nordischen Ländern | Mittelfristig (2–4 Jahre) |

| Hyperscale- und Edge-Ausbau in FLAP-D-Knotenpunkten | +3.1% | Frankfurt, London, Amsterdam, Paris, Dublin | Mittelfristig (2–4 Jahre) |

| Nordische PPAs zur Ermöglichung ultra-niedriger PUE-Werte | +2.4% | Schweden, Norwegen, Dänemark, Finnland | Langfristig (≥ 4 Jahre) |

| Subventionen für Abwärme in Fernwärmenetzen | +1.8% | Deutschland, Dänemark, Niederlande | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Scope-3-fokussierten grünen SLAs | +1.3% | EU-weit, angeführt von multinationalen Unternehmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg von Cloud- und Big-Data-Workloads

KI- und maschinelle Lernaufgaben verbrauchten im Jahr 2024 8 % des Rechenzentrumstroms in Europa und könnten bis 2028 auf 20 % ansteigen, was die rasche Einführung von Flüssigkühlung vorantreibt, die Wärme 15–25 Mal schneller als Luft abführt.[1]Ericsson, "KI-Energienachfrageausblick 2024," ericsson.com Microsoft reservierte USD 2,5 Milliarden für einen KI-fokussierten Campus in Leeds, der bis 2026 mehr als 20.000 GPUs beherbergen soll, und signalisiert damit, wie Hyperscaler die Einrichtungsarchitektur rund um hochdichte Racks umgestalten. Kleinere Inferenz-Workloads am Edge erzeugen verteilte Mikro-Standorte, die an zentrale Trainingscluster angebunden sind, wodurch die Latenz reduziert und gleichzeitig die Ziele für erneuerbare Energien aufrechterhalten werden. Unternehmens-Cloud-Strategien umfassen nun quantitative Nachhaltigkeitskennzahlen; 38 % der europäischen Betreiber investierten im Jahr 2024 in umweltfreundlichere Einrichtungen, um das KI-Wachstum mit Kohlenstoffreduzierungsverpflichtungen in Einklang zu bringen. Flüssigkühlfähige Designs und Wärmerückgewinnung auf Rack-Ebene bieten sowohl Leistungs- als auch Compliance-Vorteile, die die Bedeutung dieses Treibers für die kurzfristige Nachfrageentwicklung unterstreichen.

EU-Grüner Deal und Fit-for-55-Vorgaben

Die Energieeffizienzrichtlinie verpflichtet Rechenzentren über 500 kW, jährliche Ressourcenkennzahlen zu veröffentlichen und den Energieverbrauch bis 2030 um 11,7 % zu senken. Das deutsche Energieeffizienzgesetz legt eine PUE-Obergrenze von 1,2 für Neubauten ab Juli 2026 und ein 100-prozentiges Mandat für erneuerbare Energie bis 2027 fest.[2]Linklaters, "Deutschland verabschiedet Energieeffizienzgesetz," linklaters.com Ein gesamteuropäischer Nachhaltigkeitsbewertungsrahmen, der im September 2024 in Kraft tritt, ermöglicht es Betreibern, ihre Leistung zu benchmarken und Beschaffungspräferenzen von Unternehmen zu erhalten, die an die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen gebunden sind. Compliance-Ausgaben erschließen Produktinnovationen: Equinix erprobt Abwärmenetze, die benachbarte Wohngebäude beheizen und gleichzeitig den PUE-Wert der Einrichtung senken.[3]Computer Weekly, "Equinix testet Fernwärmeexport in Frankfurt," computerweekly.com Betreiber, die transparente Kennzahlen nachweisen können, erlangen einen Wettbewerbsvorteil bei Unternehmensausschreibungen, was die Einführung automatisierter Überwachungs- und Lebenszykluskohlenstoffbuchhaltungsplattformen intensiviert.

Hyperscale- und Edge-Ausbau in FLAP-D-Knotenpunkten

Frankfurt, London, Amsterdam, Paris und Dublin beherbergen die dichtesten Verbindungsinfrastrukturen in Europa und ziehen überproportional viel Hyperscale-Kapital an. Die Integration von Interxion durch Digital Realty im Wert von USD 8,4 Milliarden vergrößerte einen bereits umfangreichen europäischen Bestand auf 112 Einrichtungen und konsolidierte Nachhaltigkeits-Know-how sowie marktübergreifende Strombeschaffungskapazitäten. Equinix finanzierte die Expansion im Jahr 2024 durch grüne Anleihen im Wert von EUR 1,15 Milliarden und erhöhte damit seine kumulierte nachhaltige Schuldensumme auf USD 6,9 Milliarden. Obwohl sich die Netzwarteschlangen verlängern, wenden sich Betreiber Städten der zweiten Reihe wie Madrid und Mailand zu, während Edge-Knoten in städtischen Kernen ultralatenzarme Rechenleistung bereitstellen. Die Verbindungsdichte in FLAP-D trägt dazu bei, doppelte Kapazitäten zu minimieren, den Energieverbrauch pro Transaktion zu senken und den strukturellen Vorteil der Knotenpunkte zu unterstreichen.

Nordische PPAs zur Ermöglichung ultra-niedriger PUE-Werte

Reichlich vorhandene Wasser- und Windkraft sowie niedrige Umgebungstemperaturen positionieren den nordischen Cluster als Europas energieeffiziente Hochburg. Amazon verpflichtete sich zu EUR 700 Millionen für finnische Windprojekte mit einer Gesamtkapazität von 472 MW – die größte private Erneuerbare-Energien-Investition des Landes – um die regionale Rechenzentrumsnachfrage zu decken. Die schwedischen Photovoltaik-Zubaukapazitäten verdoppelten sich im Jahr 2024 auf 1.600,9 MW und bieten Betreibern neue Vertragsoptionen. Dänemarks Rahmen für Unternehmens-PPAs könnte dazu führen, dass bis 2040 36 % des Industriestroms über langfristige Erneuerbare-Energien-Verträge bezogen wird. Integrierte nordische Strommärkte ermöglichen grenzüberschreitende Erneuerbare-Energien-Tauschgeschäfte, sodass Google finnische Rechenzentren mit schwedischer Windenergie betreiben kann. Die daraus resultierenden PUE-Werte nahe 1,1 stärken die Attraktivität der Region für KI-Workloads und Kohlenstoffneutralitätsprogramme.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für Flüssigkühlung und erneuerbare Energien vor Ort | -2.1% | Global, besonders ausgeprägt bei Nachrüstungsszenarien | Kurzfristig (≤ 2 Jahre) |

| Netzanschluss-Verzögerungen in stromknappen Knotenpunkten | -1.8% | Vereinigtes Königreich, Deutschland, Niederlande | Mittelfristig (2–4 Jahre) |

| Prüfung des eingebetteten Kohlenstoffs in Stahl und Beton | -1.2% | EU-weit, am stärksten in Deutschland und den nordischen Ländern | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel im Bereich nachhaltiges Rechenzentrumsengineering | -0.9% | FLAP-D-Märkte, Ausbreitung auf Städte der zweiten Reihe | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für Flüssigkühlung und erneuerbare Energien vor Ort

Direkt-zu-Chip- und Immersionssysteme kosten trotz Lebenszyklusersparnissen 20–40 % mehr als Luftkühlung, was die Amortisationszeiträume für Betreiber ohne kostengünstiges Kapital verlängert. KI-Racks mit mehr als 20 kW verstärken den Bedarf an diesen Upgrades, doch Nachrüstungsarbeiten erfordern Grundrissumgestaltungen, elektrische Umrüstungen und Mitarbeiterschulungen. Solaranlagen oder Batterieinstallationen vor Ort sehen sich mit sechsmonatigen Genehmigungsfenstern konfrontiert, was Zeitpläne erschwert und Haltekosten erhöht. Größere multinationale Unternehmen mildern die Kosten durch nachhaltigkeitsgebundene Darlehen, aber kleinere Colocation-Anbieter riskieren Margeneinbußen, bis Finanzierungsinnovationen oder Partnerschaftsmodelle die Vorabbelastungen neutralisieren.

Netzanschluss-Verzögerungen in stromknappen Knotenpunkten

Deutsche Antragsteller sehen sich mit Anschlussterminen bis 2031 konfrontiert, während britische Projekte in eingeschränkten Zonen von 13-jährigen Wartezeiten berichten. Irlands Moratorium für Projekte im Großraum Dublin bis 2028 unterstreicht, wie die Digitalisierung der Lieferkette mit nationalen Kohlenstoffbudgets kollidiert. Regulierungsbehörden wie die deutsche Bundesnetzagentur prüfen Kapazitätsauktionen nach dem „Repartition”-Prinzip, um das Windhundprinzip zu ersetzen. In der Zwischenzeit setzen Betreiber große Batteriesysteme und flexible Kühllogik ein, um Spitzenlasten zu kappen, doch Opportunitätsverluste häufen sich an, da die Nachfrage in weniger überlastete Märkte abwandert. Das Tempo der Netzmodernisierung wird die geografische Umverteilung des europäischen Marktes für grüne Rechenzentren mittelfristig stark beeinflussen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungen führen die Infrastrukturmodernisierung an

Der Lösungsumsatz erreichte im Jahr 2025 USD 15,94 Milliarden, was 59,94 % der Gesamtausgaben entspricht, da Betreiber effiziente Stromversorgungsstränge, hochdichte Server und fortschrittliche Kühlung beschafften, um die durch die Richtlinie vorgegebenen PUE-Benchmarks zu erfüllen. Die Marktgröße des europäischen Marktes für grüne Rechenzentren im Bereich Dienstleistungen belief sich auf USD 10,66 Milliarden und ist auf dem Weg zu einer CAGR von 21,66 % bis 2031, was die steigende Nachfrage nach Kohlenstoffbuchhaltung, Lebenszyklusüberwachung und regulatorischer Beratung widerspiegelt. Dedizierte Systemintegrationspraktiken stimmen Flüssig- und Luftkühlung innerhalb von Nachrüstungsflächen aufeinander ab, verkürzen die Migrationszeit und steigern die Ressourceneffizienz. Kontinuierliche Überwachung über Software für das Rechenzentrums-Infrastrukturmanagement (DCIM) automatisiert die Energieberichterstattung, eine obligatorische Voraussetzung für Transparenzprüfungen im Rahmen des EU-Grünen Deals. Da die Verpflichtungen zur Scope-3-Verfolgung zunehmen, gewinnen professionelle Dienstleistungsportfolios, die sich auf Lieferantenprüfungen und Bewertungen des eingebetteten Kohlenstoffs konzentrieren, einen inkrementellen Anteil und bestätigen eine dienstleistungsgeführte Reifephase, die Hardware-Erneuerungszyklen ergänzt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rechenzentrumstyp: Hyperscaler treiben Nachhaltigkeitsinnovationen voran

Hyperscaler hielten im Jahr 2025 34,85 % des Umsatzes und wachsen mit einer CAGR von 23,79 %, indem sie ihre Bilanzkraft nutzen, um Erneuerbare-Energien-Verträge zu sichern und Flüssigkühlung in großem Maßstab zu erproben. Die dem europäischen Markt für grüne Rechenzentren zugeschriebene Marktgröße für Hyperscale-Campusse wird bis 2031 voraussichtlich USD 33,3 Milliarden übersteigen, wobei Nachhaltigkeitsklauseln in Stromabnahmeverträgen die langfristige Wettbewerbsfähigkeit verankern. Colocation-Anbieter differenzieren sich durch die Bündelung von Erneuerbare-Energien-Zertifikaten und Abwärmerückgewinnungsprogrammen, die mittelständische Unternehmen ansprechen. Unternehmenseigene Vor-Ort-Flächen schrumpfen weiter, doch Unternehmen mit latenzempfindlichen Workloads behalten hybride Modelle bei, die auf Edge-Knoten mit effizienter Kühlung setzen. Edge-Anbieter setzen 250-kW-bis-1-MW-Module in der Nähe von Bevölkerungszentren ein und gewährleisten die Einhaltung von Vorschriften durch Umluft-Economizer und modulare Batteriespeicher. Größere Hyperscaler machen Kohlenstoffeinsparungen in der Bauphase publik, wie etwa AWS, das in Schweden kohlenstoffarmen Stahl einsetzt, um den eingebetteten Kohlenstoff um bis zu 70 % zu reduzieren, und damit eine Messlatte setzt, die kleinere Wettbewerber zu erreichen versuchen.

Nach Tier-Typ: Tier-4-Wachstum spiegelt missionskritische Nachhaltigkeit wider

Tier 3 dominierte im Jahr 2025 mit einem Anteil von 64,30 %, doch das Tier-4-Wachstum von 23,07 % CAGR bis 2031 signalisiert die Nachfrage nach gleichzeitiger Wartbarkeit neben strengen Nachhaltigkeitszielen. Der Marktanteil des europäischen Marktes für grüne Rechenzentren für Tier 4 wird bis 2031 voraussichtlich 18,75 % erreichen, da Workloads aus dem Gesundheitswesen, dem Finanzsektor und dem öffentlichen Sektor N+N-Redundanz und Flüssigkühlung einsetzen, die zusammen den PUE-Wert auf etwa 1,15 senken. Betreiber klassifizieren Premium-Suiten als „Grüne Tier”-Angebote, bei denen Betriebszeit und Kohlenstoffneutralität koexistieren, und nutzen Immersionskühlung und Wärmerückgewinnungskältemaschinen, um thermische Energie für kommunale Heizkreisläufe zurückzugewinnen. Tier-1- und Tier-2-Standorte bedienen kostenempfindliche oder Archivierungs-Workloads, stehen jedoch unter Nachrüstungsdruck, da die Energieeffizienzrichtlinie die Mindeststandards verschärft und selbst bescheidene Einrichtungen zu effizienteren Stromarchitekturen drängt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Branchenvertikale: Staatliche Beschleunigung treibt die Transformation des öffentlichen Sektors voran

Telekommunikation & IT behielt im Jahr 2025 mit 27,85 % des Umsatzes die Führungsposition, unterstützt durch den Bedarf der Netzbetreiber an regionaler Verbindung und die Einhaltung von Netto-Null-Fahrplänen. Deutsche Telekom reduzierte die Netzenergieintensiät zwischen 2021 und 2024 um 20 %, indem Workloads in hocheffiziente regionale Knotenpunkte verlagert wurden. Die staatliche Rechenzentrumsnachfrage wächst mit einer CAGR von 24,25 %, da Behörden Bürgerdienste digitalisieren und ökologische Verantwortung zertifizieren müssen. Die Einführung grüner Rechenzentren in der europäischen Branche im öffentlichen Sektor schreibt häufig Abwärmerückgewinnung und 100-prozentige Versorgung mit erneuerbaren Energien vor und drängt Lieferanten zur Sicherung von Herkunftsnachweisen. Finanzdienstleistungsbetreiber in Frankfurt und Paris integrieren KI-gestützte Betrugserkennung, die auf latenzarme grüne Rechenleistung angewiesen ist, während Mieter aus dem Gesundheits- und Biowissenschaftsbereich auf EU-Vorschriften zur Lokalisierung von Patientendaten verweisen, die inländische, zertifizierte Einrichtungen bevorzugen. Fertigungsunternehmen verknüpfen die Einrichtungsbeschaffung mit umfassenderen industriellen Elektrifizierungsplänen und leiten gelegentlich Server-Abwärme in Prozesskreisläufe, die fossile Heizkessel ersetzen.

Geografische Analyse

Deutschland führt den europäischen Markt für grüne Rechenzentren mit einem Anteil von 14,35 % an und profitiert von einer starken Glasfaserinfrastruktur, zentraler Lage und einem klar definierten gesetzlichen Fahrplan. Betreiber in Frankfurt führten Pilot-Fernwärmeprojekte durch, die Serverwärme in Wohnnetze exportieren, den lokalen fossilen Energiebedarf senken und den PUE-Wert der Einrichtung auf etwa 1,2 reduzieren. Netzanschluss-Rückstände bleiben ein Hindernis, aber Regulierungsvorschläge für Kapazitätsauktionen könnten blockierte Stromblöcke freigeben und Expansionspläne stabilisieren.

Irland verfolgt einen überproportionalen Wachstumspfad mit einer CAGR von 18,75 % bis 2031. Obwohl Engpässe bei der Großhandelsstromversorgung ein Moratorium für neue Dubliner Anschlüsse ausgelöst haben, skaliert der bestehende Bestand von 82 Standorten weiterhin durch Effizienzverbesserungen und erneuerbare PPAs. Rechenzentren trugen im Jahr 2024 rund 21 % zur irischen Stromnachfrage bei, doch langfristige PPA-Rahmenbedingungen, die derzeit diskutiert werden, sollen zusätzliche Kapazitäten mit inkrementellen Offshore-Windprojekten in Einklang bringen. Die Knappheit neuer Genehmigungen erhöht den Wert lizenzierter Flächen und drängt Betreiber dazu, Rack-Dichte und Abwärmerückgewinnung zu maximieren.

Die nordischen Länder kombinieren nahezu kohlenstofffreie Stromnetze mit kühlen Umgebungstemperaturen und verleihen Schweden, Norwegen, Dänemark und Finnland die niedrigsten durchschnittlichen PUE-Werte des Kontinents. Microsofts USD 3,2 Milliarden schwerer schwedischer KI-Cluster basiert auf 100-prozentigen Erneuerbare-Energien-Verträgen und verpflichtet sich, überschüssige Wärme an lokale Fernwärmenetze abzugeben. Amazons 472-MW-Windprogramm in Finnland und Googles grenzüberschreitende Erneuerbare-Energien-Tauschgeschäfte unterstreichen die integrierten Strommärkte der Region. Dänemarks CPPA-Rahmen und Norwegens Abwärmeregeln fördern Projekte, die sowohl Betriebszeitanforderungen erfüllen als auch Klimavorteile über die Einrichtungsgrenzen hinaus ausdehnen, und festigen die nordische Führungsposition bei grünen Rechenexporten nach Kontinentaleuropa.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

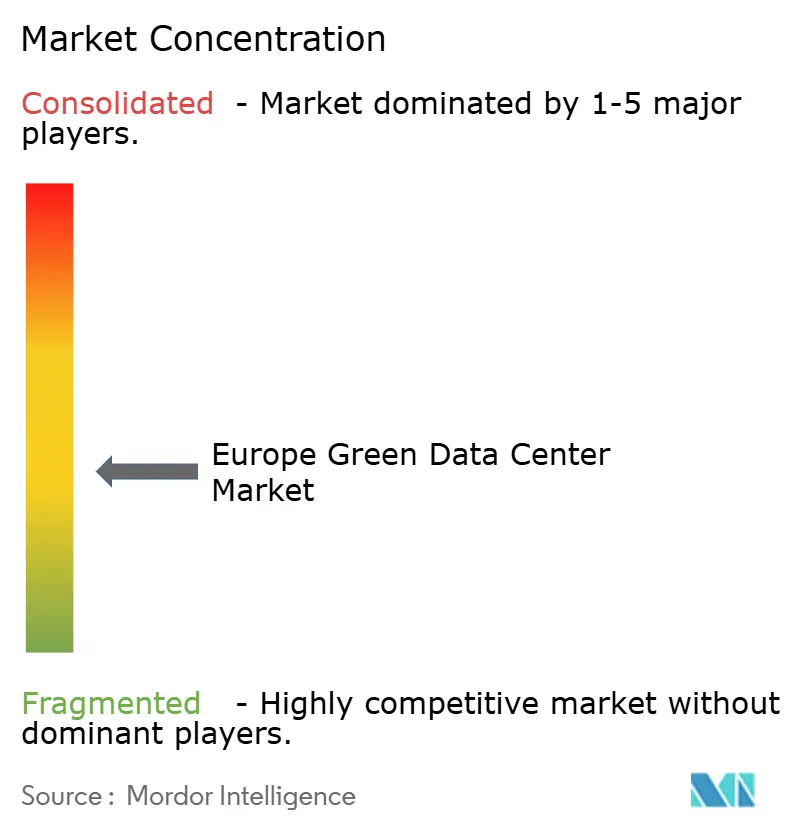

Der europäische Markt für grüne Rechenzentren ist fragmentiert, da Anbieter anorganische Wachstumsstrategien wie strategische Partnerschaften sowie Fusionen und Übernahmen verfolgen, um ihre Marktpräsenz auszubauen. Zu den wichtigsten Akteuren zählen IBM, Cisco Systems, Inc., Dell Technologies Inc. u. a.

Im September 2022 wird ein neues Rechenzentrum von OVHcloud in Limburg, Deutschland, gebaut. Das neue Gebäude, das erstmals im April 2022 angekündigt wurde, wird über mehr als 6.000 Quadratmeter (64.580 sq ft) Grundfläche für 40.000 Server verfügen, was laut OVH einer Speicherkapazität von 100 Exabyte entspricht. OVH hob die grünen Qualitäten der neuen Einrichtung hervor. Laut dem Unternehmen wird das neue Rechenzentrum 100 Prozent seines Stroms aus erneuerbaren Quellen beziehen. Außerdem wird OVHcloud seine patentierte Wasserkühlungstechnologie einsetzen, die Abwärme der Server wird für die Fußbodenheizung in den angrenzenden Büros genutzt, und das Gebäude wird ein ökologisches Gründach mit Pflanzen an den Fassaden und Bäumen auf dem Gelände haben.

Im Juli 2022 plant das europäische Logistikimmobilienunternehmen P3 Logistic Parks in Hanu, Deutschland, einen großen Rechenzentrumpark. Auf einer Baufläche von etwa 200.000 Quadratmetern (2,1 Millionen Quadratfuß) sollen über 10 Jahre mindestens acht Rechenzentrumsmodule mit einer elektrischen Versorgung von 180 Megawatt (MW) am Standort entwickelt werden. Der Bau erfolgt in Phasen. Der spekulativ entwickelte Campus soll laut P3 nachhaltig entwickelt und betrieben werden und vollständig mit erneuerbarer Energie versorgt werden.

Marktführer der europäischen Branche für grüne Rechenzentren

Equinix, Inc.

Digital Realty Trust, Inc.

NTT Global Data Centers EMEA GmbH

OVH Groupe SAS

Interxion Holding N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: TikTok investierte EUR 1 Milliarde in einen Standort in Kouvola, Finnland, als Teil seines EUR 12 Milliarden umfassenden europäischen Datensicherheitsprogramms und unterstreicht damit den nordischen Schwung

- Juni 2025: Apto enthüllte einen EUR 3 Milliarden Plan für Italiens größten Campus in Lacchiarella und positioniert das Land als aufstrebende Hyperscale-Option

- Mai 2025: CyrusOne eröffnete eine 54-MW-Einrichtung in Mailand, die vollständig mit erneuerbarer Energie betrieben wird, und erweitert damit den grünen Fußabdruck Südeuropas

- April 2025: Equinix erzielte einen Q1-Umsatz von USD 2,225 Milliarden und kündigte NVIDIA-Kooperationen für KI-fähige Hallen in seinem europäischen Netzwerk an.

- Februar 2025: Vantage Data Centers und MEAG verpflichteten sich zu EUR 1,4 Milliarden für die EMEA-Plattform von Vantage und markierten damit ein erstklassiges Infrastrukturengagement.

- Januar 2025: PIMCO erhöhte das Ziel seines europäischen Rechenzentrumsfonds auf EUR 1 Milliarde und bestätigte damit das institutionelle Interesse an nachhaltigkeitsverankerten Vermögenswerten

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den europäischen Markt für grüne Rechenzentren als Umsätze, die in aktiven Rechenzentrumsanlagen erzielt werden, deren Strom-, Kühlungs-, IT- und Überwachungssysteme gezielt darauf ausgelegt sind, CO₂-Emissionen durch hocheffiziente Geräte, die Beschaffung erneuerbarer Energie, die Wiederverwendung von Abwärme und PUE-Zielwerte von 1,5 oder darunter zu minimieren.

Ausschluss aus dem Geltungsbereich: Kapitalaufwendungen für Grundstücke, Gebäudehüllen oder rein bauphasenbezogene Dienstleistungen sind nicht Bestandteil dieses Umsatzpools.

Segmentierungsübersicht

- Nach Komponente

- Nach Dienstleistung

- Systemintegration

- Überwachungsdienste

- Professionelle Dienstleistungen

- Sonstige Dienstleistungen

- Nach Lösung

- Strom

- Kühlung

- Server

- Netzwerkausrüstung

- Verwaltungssoftware

- Sonstige Lösungen

- Nach Dienstleistung

- Nach Rechenzentrumstyp

- Colocation-Anbieter

- Hyperscaler/Cloud-Dienstleister

- Unternehmen und Edge

- Nach Tier-Typ

- Tier 1 und 2

- Tier 3

- Tier 4

- Nach Branchenvertikale

- Gesundheitswesen

- Finanzdienstleistungen

- Öffentliche Verwaltung

- Telekommunikation und IT

- Fertigung

- Medien und Unterhaltung

- Sonstige Vertikalen

- Nach Land

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Niederlande

- Irland

- Norwegen

- Schweden

- Dänemark

- Spanien

- Italien

- Russland

- Übriges Europa

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir führen Interviews mit Rechenzentrumsbetreibern, Händlern für erneuerbare Energien, Anlagentechnikern und Gerätelieferanten in Deutschland, den nordischen Ländern, dem Vereinigten Königreich und Südeuropa. Diese Gespräche validieren effektive PUE-Bereiche, durchschnittliche Vertragsstrompreise, typische Serviceaufschläge und den Zeitpunkt von Kapazitätserweiterungen, wodurch wir Lücken aus der Desk-Research schließen und Szenariogrenzen verfeinern können.

Desk-Research

Mordor-Analysten erheben zunächst quantitative Eingangsdaten aus öffentlichen erstrangigen Quellen wie den Eurostat-Strompreisreihen, den ENTSO-E-Netzmixdaten, den Energieeffizienzindikatoren der Europäischen Umweltagentur und den Cloudscene-Standortzählungen, die installierte IT-Last und den Anteil erneuerbarer Energien aufzeigen. Diese werden durch Politiktexte (EU Green Deal, Fit-for-55, Klimaneutraler Rechenzentrumspakt), Patenttrends von Questel sowie berichtete PUE-Bandbreiten aus Uptime Institute-Umfragen ergänzt, um technologische Ausgangswerte zu definieren.

Unternehmens-10-Ks, Offenlegungen zu Power Purchase Agreements, Investorenpräsentationen und Factiva-Nachrichtenströme helfen unserem Team anschließend dabei, Hyperscale-Bauprojekte, Rack-Dichte-Entwicklungen und Pilotprojekte zur Flüssigkühlung zu verfolgen. Die genannten Quellen sind illustrativ; zahlreiche weitere Publikationen werden zur Gegenprüfung von Zahlen und Annahmen herangezogen.

Marktgrößenbestimmung & Prognose

Unser Modell beginnt mit einer Top-down-Rekonstruktion der regionalen grünen IT-Last (MW) unter Verwendung veröffentlichter Kapazitäten sowie des Anteils erneuerbarer Energien und durchschnittlicher Servicepreise. Die Ergebnisse werden anhand von stichprobenartigen Bottom-up-Aggregationen der Umsätze aus Colocation, Cloud und Enterprise-Campus-Betrieb auf Unstimmigkeiten geprüft. Zu den eingebetteten Schlüsseltreibern zählen neue Rack-Installationen, die durchschnittliche PUE-Migration, der Aufpreis für erneuerbare Energie, Anreize zur Abnahme von Fernwärme, die Entwicklung der Stromtarife sowie Hyperscale-Capex-Pipelines. Eine multivariate Regression gleicht diese Variablen mit historischen Umsätzen ab, um Projektionen bis 2030 zu erstellen, während eine Szenarioanalyse das Aufwärtspotenzial durch beschleunigte KI-Workloads bewertet. Wo Betreiberfinanzdaten fehlen, wenden wir Benchmark-ASP × Rack-Anzahlen an, angepasst durch Auslastungsfaktoren, die aus Primärgesprächen abgeleitet wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegenüber unabhängigen Kennzahlen, einem analytischen Peer-Review und automatisierten Anomalie-Flags unterzogen. Unser Bericht wird jährlich aktualisiert, wobei Zwischenrevisionen durch wesentliche Ereignisse wie politische Veränderungen oder Megawatt-skalige PPA-Abschlüsse ausgelöst werden. Ein abschließender Analystencheck stellt sicher, dass Kunden die aktuellste Einschätzung erhalten.

Warum Mordors europäischer Grüner-Rechenzentrum-Basiswert Verlässlichkeit beansprucht

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Komponentenmixe, Preisstellvertreter und Aktualisierungszyklen wählen.

Wesentliche Treiber dieser Lücken sind unter anderem, ob Umsätze aus Effizienz-Retrofit-Dienstleistungen einbezogen werden, wie nicht-erneuerbare Colocation-Hallen herausgefiltert werden, der Zeitpunkt der Währungsumrechnung sowie die Aggressivität der Wachstumsannahmen für KI-Workloads.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 26,60 Mrd. (2025) | Mordor Intelligence | - |

| USD 21,80 Mrd. (2024) | Regionale Unternehmensberatung A | Schließt Überwachungssoftware aus und wendet den FX-Kurs von 2024 ohne Umbasierung auf 2025 an |

| USD 16,14 Mrd. (2025) | Globale Unternehmensberatung B | Lässt unternehmenseigene Campus-Rechenzentren, die erneuerbare Energien selbst beschaffen, außer Acht und geht von einer konstanten Rack-Dichte aus, was das Umsatzpotenzial unterschätzt |

Der Vergleich zeigt, dass Mordor Intelligence durch die Wahl eines klaren Grün-Eignungsfilters, die Einbeziehung sowohl von Dienstleistungs- als auch von Lösungsströmen sowie die Ausrichtung der Währungen auf das Modelljahr eine ausgewogene, transparente Ausgangsbasis liefert, die Entscheidungsträger problemlos nachvollziehen und reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Marktes für grüne Rechenzentren?

Der Markt erzielte im Jahr 2026 USD 31,15 Milliarden und wird voraussichtlich bis 2031 USD 68,45 Milliarden erreichen, was einer CAGR von 17,09 % entspricht.

Welches Segment wächst im europäischen Markt für grüne Rechenzentren am schnellsten?

Dienstleistungen, die Nachhaltigkeitsberatung und Überwachung umfassen, wachsen bis 2031 mit einer CAGR von 21,66 %.

Warum sind Hyperscaler für das Wachstum europäischer grüner Rechenzentren entscheidend?

Sie halten einen Marktanteil von 34,85 %, setzen Flüssigkühlung in großem Maßstab ein und sichern sich Multi-Gigawatt-Erneuerbare-Energien-PPAs, die nachhaltige Kapazitätserweiterungen beschleunigen.

Wie wirken sich EU-Vorschriften auf das Design von Rechenzentren aus?

Die Energieeffizienzrichtlinie und nationale Gesetze wie das deutsche Energieeffizienzgesetz (EnEfG) schreiben strenge PUE- und Erneuerbare-Energien-Quoten vor und drängen Betreiber zu hocheffizienten Strom- und Kühlsystemen.

Welche Region bietet die besten Bedingungen für kohlenstoffarme Rechenzentren?

Die nordischen Länder kombinieren nahezu 100 % erneuerbare Stromnetze, kühle Klimabedingungen und unterstützende PPA-Rahmenbedingungen, was PUE-Werte nahe 1,1 ermöglicht und große Hyperscale-Projekte anzieht.

Was ist das größte Hindernis, das die Inbetriebnahme in FLAP-D-Knotenpunkten verlangsamt?

Langwierige Netzanschluss-Rückstände – in einigen Fällen bis zu 13 Jahre – verzögern Neubauten und zwingen Betreiber, alternative Standorte oder vorübergehende Batterielösungen zu verfolgen.

Seite zuletzt aktualisiert am: