Marktgröße und Marktanteil des IT-Dienstleistungsmarkts Vereinigtes Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

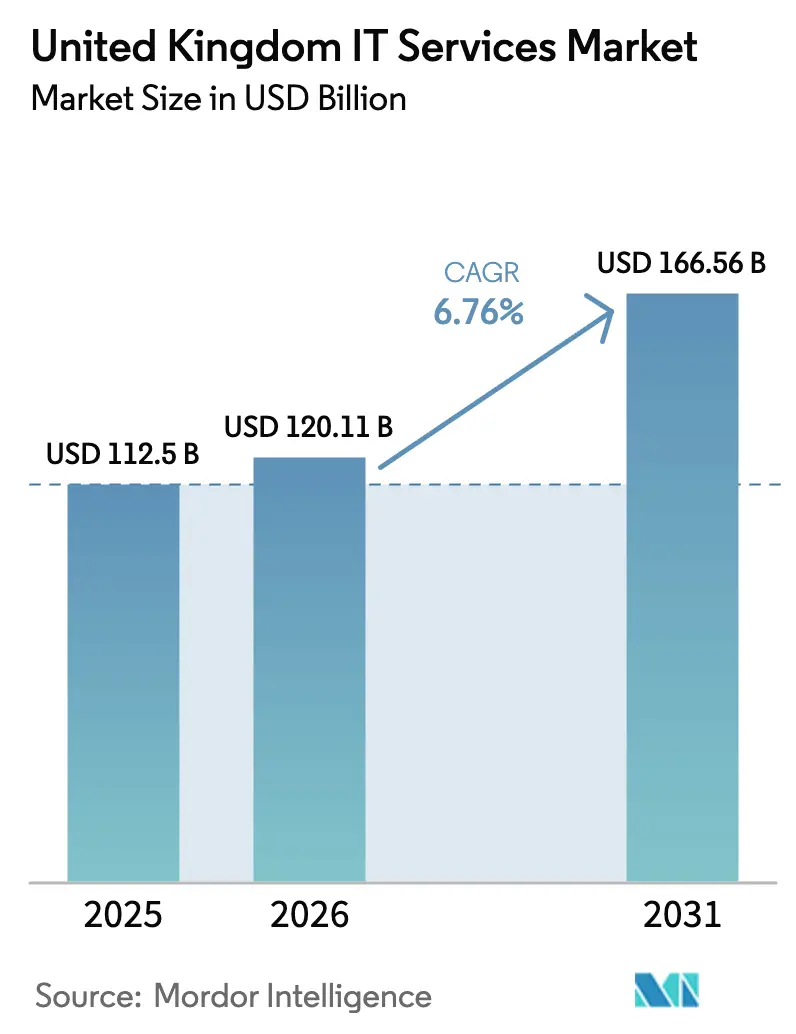

| Marktgröße im Basisjahr (2025) | 112.5 Milliarden US-Dollar |

| Marktgröße (2026) | 120.11 Milliarden US-Dollar |

| Marktgröße (2031) | 166.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.76% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des IT-Dienstleistungsmarkts Vereinigtes Königreich von Mordor Intelligence

Der UK IT-Dienstleistungsmarkt wurde im Jahr 2025 auf 112,5 Milliarden USD bewertet und wird voraussichtlich von 120,11 Milliarden USD im Jahr 2026 auf 166,56 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,76 % während des Prognosezeitraums (2026–2031). Diese Entwicklung unterstreicht die Widerstandsfähigkeit des UK IT-Dienstleistungsmarkts, angetrieben durch eine beschleunigte digitale Transformation sowohl im öffentlichen als auch im privaten Sektor, anhaltende öffentliche Investitionen in KI-Infrastruktur sowie zunehmende Compliance-Anforderungen im Bereich der Cybersicherheit. Cloud-Frameworks des öffentlichen Sektors, Rekordbuchungen generativer KI-Verträge und wachsende regionale Technologiezentren stimulieren die Nachfrage weiterhin, während Lohninflation und makroökonomische Vorsicht als dämpfende Einflüsse wirken. Globale Beratungsunternehmen stärken ihre KI-Kompetenzen, um große mehrjährige Aufträge zu sichern, während mittelständische Anbieter auf spezialisierte Nischen wie verwaltete Sicherheit und Industrie-4.0-Integration abzielen. Die Nearshore-Lieferung gewinnt als Reaktion auf knappes lokales Talentangebot an Bedeutung, doch bevorzugt der UK IT-Dienstleistungsmarkt für hochregulierte Branchen wie Finanzen und Behörden weiterhin die ortsnahe Bereitstellung.

Wesentliche Erkenntnisse des Berichts

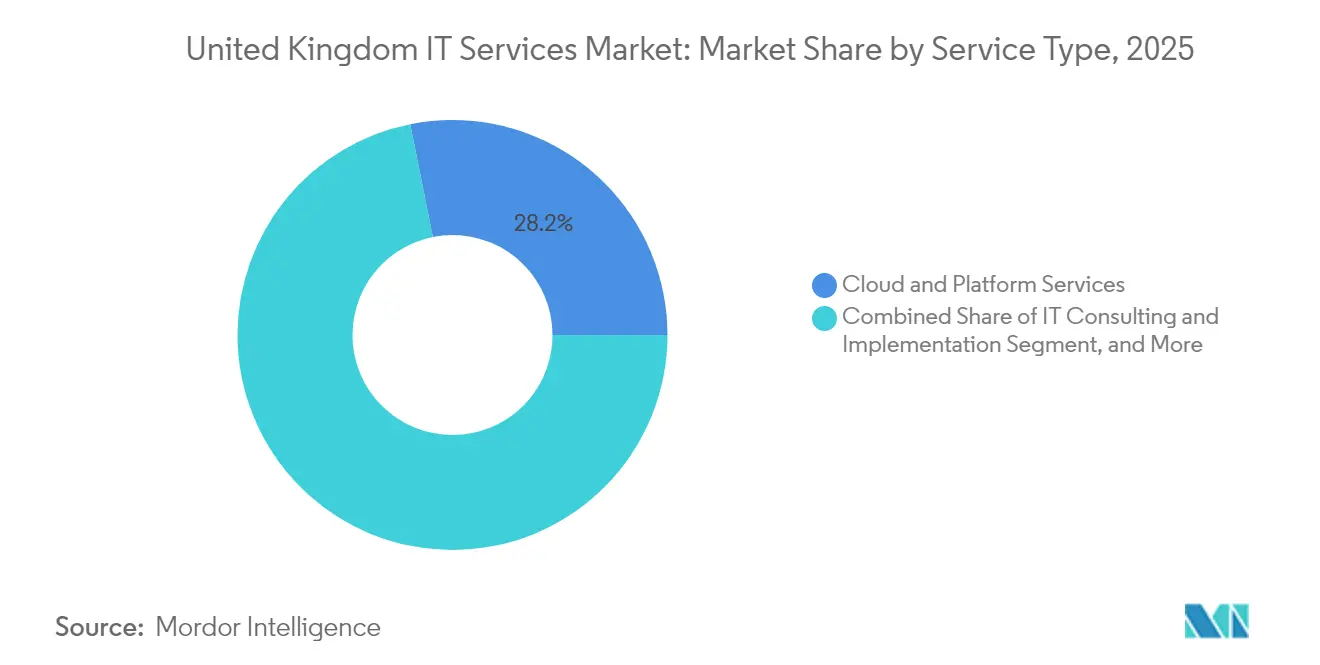

- Nach Dienstleistungsart erfassten Cloud- und Plattformdienste im Jahr 2025 einen Marktanteil von 28,15 % am UK IT-Dienstleistungsmarkt; verwaltete Sicherheitsdienste werden bis 2031 voraussichtlich mit einer CAGR von 9,38 % expandieren.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 64,25 % am UK IT-Dienstleistungsmarkt, während das KMU-Segment bis 2031 voraussichtlich mit einer CAGR von 8,98 % wachsen wird.

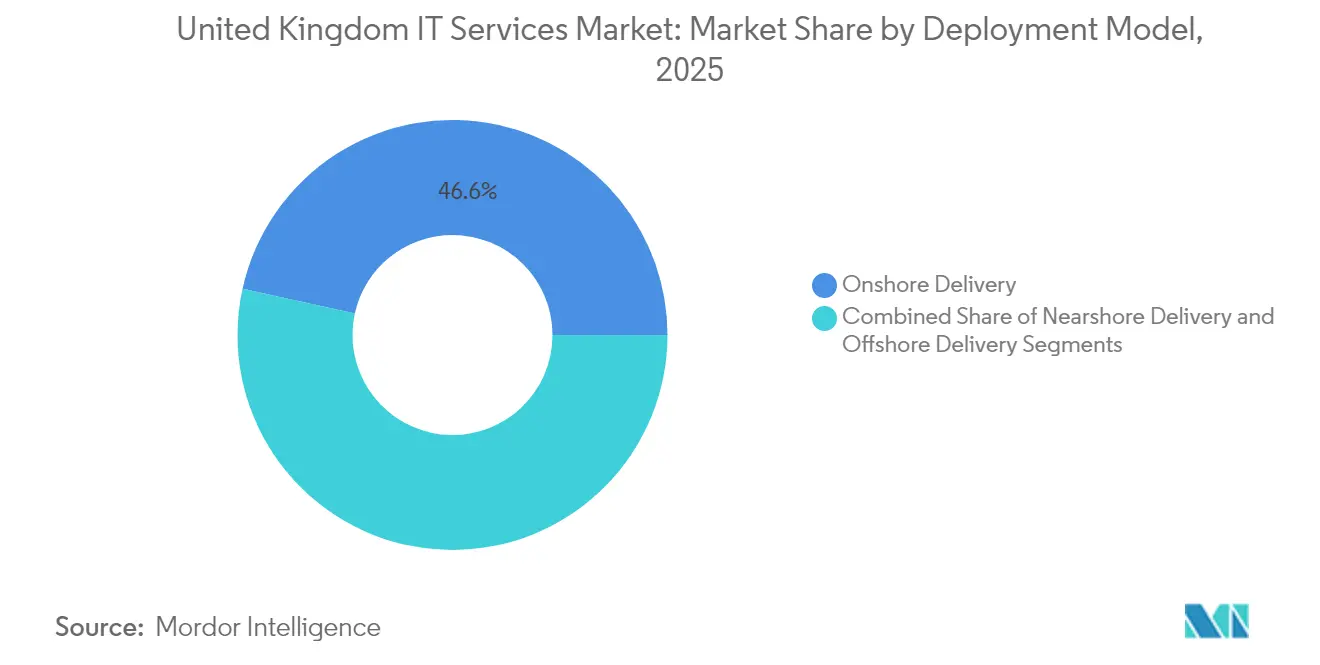

- Nach Bereitstellungsmodell entfiel im Jahr 2025 ein Anteil von 46,55 % der Marktgröße des UK IT-Dienstleistungsmarkts auf die Onshore-Lieferung, und die Nearshore-Lieferung verzeichnet bis 2031 ein Wachstum von 9,51 % CAGR.

- Nach Endnutzer-Branche führten Finanzdienstleistungen im Jahr 2025 mit einem Umsatzanteil von 20,35 %; für das Gesundheitswesen und die Biowissenschaften wird bis 2031 ein Wachstum von 9,44 % CAGR prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des IT-Dienstleistungsmarkts Vereinigtes Königreich

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-geführte Welle der digitalen Transformation | +2.1% | Global, mit Schwerpunkt im Dreieck London–Oxford–Cambridge | Mittelfristig (2–4 Jahre) |

| Cloud-first-Beschaffungsrichtlinien der öffentlichen Hand | +1.8% | National, mit frühen Gewinnen in den Abteilungen der Zentralregierung | Kurzfristig (≤ 2 Jahre) |

| Akutes Cyber-Bedrohungsumfeld | +1.5% | Global, mit besonderem Fokus auf Finanzdienstleistungen und kritische Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Konvergenz von OT-IT in der UK-Fertigung | +0.9% | National, konzentriert in den West Midlands und Nordengland | Mittelfristig (2–4 Jahre) |

| Zunahme von Green-IT-Mandaten (Nachhaltigkeitsziele) | +0.6% | National, getrieben durch staatliche Beschaffungsanforderungen | Langfristig (≥ 4 Jahre) |

| Brexit-bedingte regulatorische Komplexität | +0.4% | National, mit Ausstrahlungseffekten auf EU-Geschäftstätigkeiten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-geführte Welle der digitalen Transformation

Das Vereinigte Königreich belegt inzwischen den dritten Platz unter den weltweit größten KI-Volkswirtschaften und strebt jährliche Produktivitätssteigerungen von 1,5 % durch den Einsatz von KI an. [1]Ministerium für Wissenschaft, Innovation und Technologie, "Premierminister legt Entwurf zur Beschleunigung von KI vor," GOV.UK Trotz großer Begeisterung berichten nur 16 % der Hersteller über ausreichende KI-Kenntnisse, was beratende Chancen für Dienstleister eröffnet. Öffentliche Investitionen von 4 Milliarden USD und private Zusagen in Höhe von 14 Milliarden USD bilden eine nachhaltige Pipeline für KI-zentrierte Engagements. Allein Accenture sicherte sich im zweiten Quartal des Geschäftsjahres 2025 generative-KI-Buchungen in Höhe von 1,4 Milliarden USD, was auf einen robusten Unternehmensappetit hindeutet. Staatlich ausgewiesene KI-Wachstumszonen – beginnend mit Culham in Oxfordshire – werden umfangreiche Systemintegration und Cloud-Kapazitäten erfordern. Zusammen erzeugen diese Faktoren einen nachhaltigen Aufschwung im UK IT-Dienstleistungsmarkt.

Cloud-first-Beschaffungsrichtlinien der öffentlichen Hand

Das Cloud-first-Mandat, hervorgehoben durch den Katalog von G-Cloud 14 mit 46.000 Diensten von 4.000 Anbietern, gestaltet die Beschaffung des öffentlichen Sektors grundlegend um. Rahmenwerkeinsparungen von 2,3 Milliarden USD seit 2012 belegen den wirtschaftlichen Nutzen und fördern die Beteiligung von KMU. Der bevorstehende Wettbewerb Technology Services 4 im Wert von 16 Milliarden USD stellt die größte einzelne Chance für Anbieter dar. Die Cloud-Nutzung weitet sich auf strategische Partnerschaften im Rahmen des Digital and Technologies Sector Plan aus und verwischt die Grenzen zwischen Beschaffung und Innovation. Ausstrahlungseffekte auf den privaten Sektor sind sichtbar, da regulierte Industrien die Standards des öffentlichen Sektors übernehmen und zweistelliges Wachstum bei Plattformdiensten im UK IT-Dienstleistungsmarkt verstärken.

Akutes Cyber-Bedrohungsumfeld

Das Cybersicherheits- und Resilienzgesetz (Cyber Security and Resilience Bill) weitet die Aufsicht auf 900 bis 1.100 verwaltete Dienstleister aus und erkennt Rechenzentren als kritische nationale Infrastruktur an. Da 58 % der großen Finanzunternehmen im Jahr 2024 Drittanbieter-Angriffe meldeten, verlagern sich die Cybersicherheitsausgaben von diskretionär zu verpflichtend. Ein Branchenwachstum von 13,2 % deutet auf eine anhaltende Nachfrage bei bevorstehender Konsolidierung hin, da größere Unternehmen Nischenanbieter akquirieren, um den regulatorischen Anforderungen gerecht zu werden. Die Angleichung an EU-weite Regelwerke wie DORA fördert kontinuierliche Investitionen und treibt verwaltete Sicherheitsdienste zur am schnellsten wachsenden Kategorie im UK IT-Dienstleistungsmarkt an.

Konvergenz von OT-IT in der UK-Fertigung

Das inländische Industrie-4.0-Segment, das im Jahr 2023 mit 9,5 Milliarden USD bewertet wurde, wird bis 2030 voraussichtlich 30,6 Milliarden USD erreichen und erfordert die Integration von Betriebstechnologien und Informationstechnologien. Der USD 53 Millionen umfassende Fonds des Made Smarter Programme beschleunigt die Einführung, doch Kompetenzlücken treiben Hersteller zu externen Partnern für Cloud-Migration und Datenanalyse. Die über 80-prozentige 5G-Abdeckung in den West Midlands positioniert die Region als Digitalisierungszentrum mit Bedarf an spezialisierten Dienstleistungen. Umweltkonformität, einschließlich CO₂-Grenzausgleichsmechanismen, bringt Nachhaltigkeitsanalysen in OT-IT-Engagements ein. Solche multidisziplinären Anforderungen halten den UK IT-Dienstleistungsmarkt auf einem steilen Wachstumspfad.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Lohninflation im technischen Talentpool | -1.2% | National, mit akutem Druck in London und Südostengland | Kurzfristig (≤ 2 Jahre) |

| Kurzfristige makroökonomische Verlangsamung | -0.8% | National, mit regionalen Unterschieden in der Stärke der Auswirkung | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich der Datensouveränität bei der Offshore-Lieferung | -0.5% | National, betrifft grenzüberschreitende Dienstleistungsliefermodelle | Mittelfristig (2–4 Jahre) |

| Fragmentierte KMU-Einführung außerhalb Londons | -0.3% | Regional, konzentriert in Nordengland, Wales und Schottland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Lohninflation im technischen Talentpool

Die Technologiegehälter stiegen im Jahr 2024 um 7–10 %, wobei 76 % der Arbeitgeber auf akuten Fachkräftemangel hinwiesen. [2]Tech Nomads, "Gehaltstrends im Vereinigten Königreich 2024," technomads.io Die Erhöhung der Nationalen Versicherung im April 2025 von 13,8 % auf 15 % erhöht die Arbeitgeberkosten. Der Post-Brexit-Personalrückgang von 300.000 EU-Fachkräften hinterlässt 600.000 offene Stellen, die die Volkswirtschaft jährlich 63 Milliarden USD kosten. Unternehmen kompensieren die Lücken durch den Ausbau von Nearshore- und Automatisierungsstrategien, doch erhöhte Arbeitskosten belasten die Margen und dämpfen das Wachstum im UK IT-Dienstleistungsmarkt.

Kurzfristige makroökonomische Verlangsamung

Inflationsunsicherheit verzögert Beschaffungsentscheidungen, wie durch Computacenters Beobachtung verlängerter Verkaufszyklen veranschaulicht. Die Begeisterung für generative KI drückt andere IKT-Transformationsprojekte, was im Jahr 2023 zu einem realen Rückgang führte. Die Ausgaben der Zentralregierung schützen die Basisnachfrage, aber die Vorsicht des privaten Sektors führt zur Priorisierung von Initiativen mit nachgewiesenem ROI. Während die messbaren Produktivitätsgewinne von KI Investitionen rechtfertigen helfen, bleibt die makroökonomische Stimmung ein kurzfristiger Hemmschuh für den UK IT-Dienstleistungsmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Cloud-Dominanz treibt Sicherheitsnachfrage voran

Cloud- und Plattformdienste repräsentierten im Jahr 2025 28,15 % des Marktanteils des UK IT-Dienstleistungsmarkts, eine Führungsposition, die durch den erweiterten Katalog von G-Cloud 14 und die laufende Migration von Legacy-Systemen in die Public Cloud gestützt wird. Die Marktgröße des UK IT-Dienstleistungsmarkts für dieses Segment wird voraussichtlich auf der Grundlage des Technology Services 4-Rahmens im Wert von 16 Milliarden USD stetig wachsen. Gleichzeitig werden verwaltete Sicherheitsdienste bis 2031 voraussichtlich eine CAGR von 9,38 % aufweisen, was die verpflichtende Compliance unter dem Cybersicherheits- und Resilienzgesetz (Cyber Security and Resilience Bill) widerspiegelt. IT-Beratung bleibt dank Unternehmens-KI-Programmen widerstandsfähig, während IT-Outsourcing und BPO inmitten der Automatisierung ausgewogenes Wachstum verzeichnen.

Die Wechselwirkung zwischen Cloud-Migration und Sicherheitshärtung stützt die Umsatzexpansion der Anbieter. Wenn Behörden On-Premises-Systeme ersetzen, begleiten gebündelte verwaltete Sicherheitsverträge Plattformgeschäfte und vergrößern den Wallet-Anteil. NHS-Ausschreibungen im Wert von 1,4 Milliarden USD veranschaulichen, wie branchenspezifische Rahmenwerke Ökosystemlieferanten einbinden. Der UK IT-Dienstleistungsmarkt belohnt daher Anbieter, die Hyperscale-Know-how mit Zero-Trust-Architekturen kombinieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Endnutzer-Unternehmensgröße: KMU-Beschleunigung fordert die Dominanz der Großunternehmen heraus

Großunternehmen kontrollierten im Jahr 2025 64,25 % der Marktgröße des UK IT-Dienstleistungsmarkts und nutzten erhebliche Budgets für Multi-Cloud-Rollouts, generative KI-Pilotprojekte und regulatorische Modernisierung. Trotz ihrer Dominanz verlangsamt sich ihre Wachstumsrate, da Transformations-Roadmaps reifen. Im Gegensatz dazu wird das KMU-Segment bis 2031 voraussichtlich mit einer CAGR von 8,98 % wachsen, angetrieben durch den 10-Punkte-Aktionsplan der SME Digital Adoption Taskforce. Der Marktanteil des UK IT-Dienstleistungsmarkts bei KMU bleibt bescheiden, doch das wirtschaftliche Wertpotenzial – 78,1 Milliarden USD an KI-gestützten Produktivitätsgewinnen – schafft eine fruchtbare adressierbare Basis.

Servicemodelle müssen sich an kürzere Verkaufszyklen und ergebnisbasierte Preisgestaltung anpassen, die von kleineren Unternehmen bevorzugt werden. Regionale KI-Innovationszentren, Steuergutschriften und Cloud-Marktplätze senken Einstiegshürden und ermöglichen Anbietern die Entwicklung von Standardpaketen. Dementsprechend ist im UK IT-Dienstleistungsmarkt ein Anstieg abonnementorientierter Lösungen zu beobachten, die auf Kleinstunternehmen außerhalb Londons zugeschnitten sind.

Nach Bereitstellungsmodell: Nearshore-Dynamik fordert Onshore-Präferenz heraus

Die Onshore-Lieferung erfasste im Jahr 2025 46,55 % des Marktanteils des UK IT-Dienstleistungsmarkts, da Kunden Datenresidenz und enge Zusammenarbeit priorisierten. Allerdings treiben Lohninflation und Fachkräftemangel Unternehmen zu Nearshore-Zentren in Osteuropa, die bis 2031 voraussichtlich eine CAGR von 9,51 % verzeichnen werden. Die Marktgröße des UK IT-Dienstleistungsmarkts für Nearshore-Engagements wird steigen, da hybride Modelle lokale Beratung mit agilen Übersee-Teams verbinden. Offshore-Lieferung bleibt für Standardaufgaben relevant, doch verschärfte Compliance-Anforderungen begrenzen ihre Dynamik.

Anbieter verfeinern Governance-Strukturen, um grenzüberschreitende Lieferung zu koordinieren, ohne die UK DSGVO zu verletzen. Die Einführung von generativen KI-Coding-Assistenten beschleunigt die Produktivität, doch müssen Unternehmen regulatorische Klarheit zur KI-Rechenschaftspflicht navigieren, was die Nachfrage nach UK-basierter Aufsicht verstärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Endnutzer-Branche: Gesundheitswesen-Aufschwung fordert Finanzdienstleistungsführung heraus

Finanzdienstleistungen hielten im Jahr 2025 20,35 % der Marktgröße des UK IT-Dienstleistungsmarkts, verankert durch strenge regulatorische Anforderungen und Cyber-Resilienz-Mandate. Betriebliche Resilienz und DORA-Compliance halten die Ausgaben auf hohem Niveau, doch das Wachstum ebbt ab, da zentrale Modernisierungsprogramme reifen. Für das Gesundheitswesen und die Biowissenschaften wird bis 2031 eine CAGR von 9,44 % prognostiziert, gestützt durch die Erweiterung des NHS England-Digital-Rahmenwerks um 1,4 Milliarden USD. Der Marktanteil des UK IT-Dienstleistungsmarkts für das Gesundheitswesen wird steigen, da elektronische Patientenakten-Upgrades und KI-gestützte Diagnostik landesweit eingeführt werden.

Die Fertigung verzeichnet dank Industrie-4.0-Anreizen stetigen Zuwachs, während Regierungsbehörden durch große Beschaffungsfahrzeuge Cloud-Migrationsdynamik aufrechterhalten. Einzelhandel, Telekommunikation und Energiebranchen konzentrieren sich auf Kundenerlebnis und Smart-Grid-Projekte und schaffen ausgewogene Chancen über den UK IT-Dienstleistungsmarkt hinweg.

Geografische Analyse

Regionale Clusterbildung bestimmt die Wachstumsdynamik innerhalb des UK IT-Dienstleistungsmarkts. London weist mit 9.083 USD pro Kopf die höchste digitale Sektor-GWS auf, was die Konzentration von Risikokapital und Hauptfunktionen widerspiegelt. Das „Goldene Dreieck” London, Oxford und Cambridge zieht einen überproportionalen Anteil an KI-Investitionen an und riskiert eine Abweichung von den Zielen des Ausgleichsprogramms (Levelling-up).

Staatliche Interventionen über KI-Wachstumszonen zielen darauf ab, großflächige Rechenzentrum-Standorte außerhalb traditioneller Zentren zu erschließen, beginnend mit Culham in Oxfordshire. Gleichzeitig richten sich Steuererleichterungen und Digital-Skills-Fonds an dezentralisierte Verwaltungen, um Arbeitsmarktungleichgewichte zu korrigieren, die 10 Millionen Arbeitnehmer ohne wesentliche digitale Kompetenzen zurücklassen.

Regionale Chancen zeigen sich in gezielten Cloud- und verwalteten Dienstleistungspaketen für KMU, die zögern, KI einzuführen. Wirtschaftliche Wirkungsstudien deuten auf potenzielle Steigerungen von 4,6 Milliarden USD für West Yorkshire, 2,8 Milliarden USD für die Liverpool City Region und 2,4 Milliarden USD für Cardiff durch KI-Integration hin. Solche Zahlen belegen das geografisch verteilte Aufwärtspotenzial für den UK IT-Dienstleistungsmarkt, wenn Infrastruktur und Kompetenzen zusammenwirken.

Wettbewerbslandschaft

Der Wettbewerb innerhalb des UK IT-Dienstleistungsmarkts ist intensiv, aber mäßig fragmentiert. Accenture veranschaulicht den First-Mover-Vorteil im KI-Bereich und führt mit generativen KI-Buchungen in Höhe von 1,4 Milliarden USD im zweiten Quartal des Geschäftsjahres 2025. [4]Accenture Plc, "8-K Wesentliches Ereignis," last10k.com Im Vergleich dazu liegen die indischen Großanbieter TCS und Infosys beim Projektvolumen deutlich zurück. Die M&A-Aktivität bleibt rege: IBMs Übernahme der Modernisierungsaktiva der Advanced Computer Software Group fügt Hybrid-Cloud-Kapazitäten hinzu und ist exemplarisch für die Ökosystemkonsolidierung.

Weißraum-Segmente wie die digitale Befähigung von KMU und regionale Nachhaltigkeitsberatung locken aufstrebende Spezialisten an. Compliance-getriebene Nischen in den Bereichen Cybersicherheit und KI-Assurance erzeugen unterdessen Nachfrage nach spezialisierter Expertise, die in der Lage ist, die sich entwickelnde regulatorische Landschaft zu navigieren. Große Rahmenwerk-Gewinne, einschließlich des NHS England-Cloud-Dienstleistungsvertrags im Wert von 440 Millionen USD, der an Softcat vergeben wurde, unterstreichen die Bedeutung von ergebnisbasierter und verbrauchsorientierter Preisgestaltung.

Anbieter, die sich durch Cloud-native Lieferung, KI-Beschleuniger und Zero-Trust-Architekturen differenzieren, werden ihren Wallet-Anteil verbessern. Der UK IT-Dienstleistungsmarkt begünstigt daher Unternehmen, die globale Skalierung mit branchenspezifischer Tiefe kombinieren können, während mittelständische Akteure in spezialisierten Bereichen Wert schaffen.

Führende Unternehmen der IT-Dienstleistungsbranche im Vereinigten Königreich

Accenture plc

IBM UK Ltd.

Capgemini SE

Tata Consultancy Services (TCS) UK

Cognizant Technology Solutions UK

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Accenture meldete einen Umsatz von 16,66 Milliarden USD im zweiten Quartal des Geschäftsjahres 2025 und sicherte sich generative KI-Buchungen in Höhe von 1,4 Milliarden USD.

- März 2025: NHS England vergab einen Cloud-Dienstleistungsvertrag im Wert von 440 Millionen USD für fünf Jahre an Softcat.

- Februar 2025: Die UK-Regierung eröffnete Bewerbungen für KI-Wachstumszonen, beginnend mit Culham in Oxfordshire.

- Januar 2025: Die Regierung veröffentlichte den KI-Chancen-Aktionsplan (AI Opportunities Action Plan) und sicherte sich private Investitionszusagen in Höhe von 14 Milliarden USD.

Berichtsumfang des IT-Dienstleistungsmarkts Vereinigtes Königreich

IT-Dienstleistungen ermöglichen es Organisationen, auf die technischen Werkzeuge und Informationen zuzugreifen, die sie zur Durchführung ihrer täglichen Geschäfte und Aufgaben benötigen. Diese Dienstleistungen werden häufig von Teams mit Erfahrung in IT oder Informatik für Unternehmen aus verschiedensten Branchen verwaltet. Zahlreiche IT-Dienstleistungen können Firmen unterstützen und zu ihrem reibungslosen und effizienten Betrieb beitragen. Viele dieser Dienstleistungen ermöglichen es Mitarbeitern, mit Technologie zu interagieren, die ihnen bei der Ausführung ihrer täglichen Aufgaben hilft oder die Kommunikation mit Kollegen erleichtert.

Der UK IT-Dienstleistungsmarkt ist segmentiert nach Art (IT-Outsourcing, IT-Beratung & -Implementierung und Geschäftsprozesse) und Endnutzer (IT und Telekommunikation, Behörden, BFSI, Energie & Versorgungsunternehmen, Konsumgüter & Einzelhandel und sonstige Endnutzer).

Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| IT-Beratung und -Implementierung |

| IT-Outsourcing (ITO) |

| Business Process Outsourcing (BPO) |

| Verwaltete Sicherheitsdienste |

| Cloud- und Plattformdienste |

| Kleine und Mittlere Unternehmen (KMU) |

| Großunternehmen |

| Onshore-Lieferung |

| Nearshore-Lieferung |

| Offshore-Lieferung |

| BFSI |

| Fertigung |

| Behörden und öffentlicher Sektor |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und Konsumgüter |

| Telekommunikation und Medien |

| Logistik und Transport |

| Energie und Versorgungsunternehmen |

| Sonstige Endnutzer-Branchen |

| Nach Dienstleistungsart | IT-Beratung und -Implementierung |

| IT-Outsourcing (ITO) | |

| Business Process Outsourcing (BPO) | |

| Verwaltete Sicherheitsdienste | |

| Cloud- und Plattformdienste | |

| Nach Endnutzer-Unternehmensgröße | Kleine und Mittlere Unternehmen (KMU) |

| Großunternehmen | |

| Nach Bereitstellungsmodell | Onshore-Lieferung |

| Nearshore-Lieferung | |

| Offshore-Lieferung | |

| Nach Endnutzer-Branche | BFSI |

| Fertigung | |

| Behörden und öffentlicher Sektor | |

| Gesundheitswesen und Biowissenschaften | |

| Einzelhandel und Konsumgüter | |

| Telekommunikation und Medien | |

| Logistik und Transport | |

| Energie und Versorgungsunternehmen | |

| Sonstige Endnutzer-Branchen |

Wesentliche im Bericht beantwortete Fragen

Welchen prognostizierten Wert wird der UK IT-Dienstleistungsmarkt im Jahr 2031 haben?

Es wird erwartet, dass der Markt bis 2031 166,56 Milliarden USD erreicht, was einer CAGR von 6,76 % entspricht.

Welche Dienstleistungskategorie wächst am schnellsten?

Verwaltete Sicherheitsdienste werden bis 2031 voraussichtlich mit einer CAGR von 9,38 % expandieren, da Compliance-Mandate strenger werden.

Wie werden sich Nearshore-Liefermodelle nach dem Brexit entwickeln?

Nearshore-Engagements nach Osteuropa werden voraussichtlich mit einer CAGR von 9,51 % steigen, da Unternehmen den inländischen Talentmangel ausgleichen und gleichzeitig die Zeitzonenausrichtung aufrechterhalten.

Wie stehen KMU bei der digitalen Einführung da?

Obwohl KMU derzeit hinterherhinken, zielen staatliche Programme darauf ab, bis 2035 durch beschleunigte KI- und Cloud-Nutzung Produktivitätsgewinne von 78,1 Milliarden USD zu erschließen.

Welche Region außerhalb Londons weist das höchste Wachstumspotenzial auf?

West Yorkshire könnte durch die Einführung von KI einen wirtschaftlichen Aufschwung von 4,6 Milliarden USD generieren, unterstützt durch aufkommende KI-Innovationszentren und regionale Qualifikationsfonds.

Welche Faktoren beeinflussen heute am stärksten die Anbieterauswahl?

Kunden priorisieren zunehmend nachgewiesene KI-Kompetenz, starke Cybersicherheits-Referenzen und die Fähigkeit, hybride Onshore-Nearshore-Modelle bereitzustellen, die der UK DSGVO entsprechen.

Seite zuletzt aktualisiert am: