Marktgröße und Marktanteil für grüne Düngemittel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 2.97 Milliarden US-Dollar |

| Marktgröße (2031) | 3.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.00% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für grüne Düngemittel von Mordor Intelligence

Die Marktgröße für grüne Düngemittel wird voraussichtlich von 2,80 Milliarden USD im Jahr 2025 auf 2,97 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 3,97 Milliarden USD erreichen, was einer CAGR von 6,0 % im Zeitraum 2026–2031 entspricht. Energiewende-Politiken beeinflussen die Stickstoffökonomie, da Ammoniak eine doppelte Rolle als Pflanzennährstoff und als aufkommender Schifffahrtsbrennstoff spielt und damit neue Nachfragemöglichkeiten schafft. Mechanismen zur Anpassung von CO₂-Grenzwerten und Japans Differenzvertragssystem verlagern die Toleranz gegenüber dem Grünaufschlag von der freiwilligen Übernahme hin zu Compliance-Anforderungen und verringern die Preislücke zwischen konventionellem und grünem Ammoniak. Sinkende Kosten für erneuerbare Energie in Kombination mit Steuergutschriften für sauberen Wasserstoff verkürzen die Amortisationszeiten für Elektrolyseurprojekte. Darüber hinaus treiben kommunale Abfall-zu-Wasserstoff-Initiativen Kreislaufwirtschaftsbemühungen voran, während Präzisionslandwirtschaftswerkzeuge den Markt für flüssige Mischungen erweitern, die Verflüchtigungsverluste minimieren.

Wichtigste Erkenntnisse des Berichts

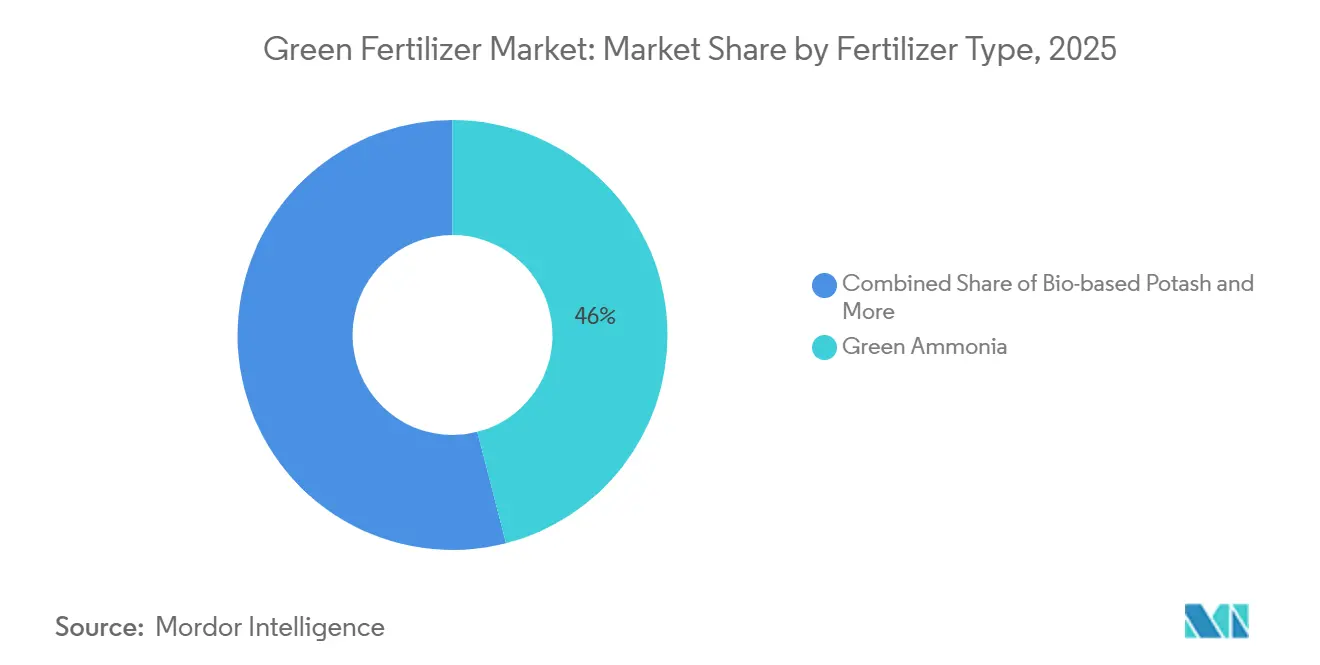

Nach Düngemitteltyp hielt grünes Ammoniak im Jahr 2025 den größten Marktanteil von 46 % am Markt für grüne Düngemittel, während biobasiertes Kalium voraussichtlich mit der schnellsten CAGR von 9,0 % von 2026 bis 2031 wachsen wird.

Nach Quelltechnologie entfiel im Jahr 2025 der größte Marktanteil von 54 % auf elektrolytischen Wasserstoff, während Abfall-zu-Wasserstoff voraussichtlich mit der schnellsten CAGR von 10,0 % von 2026 bis 2031 expandieren wird.

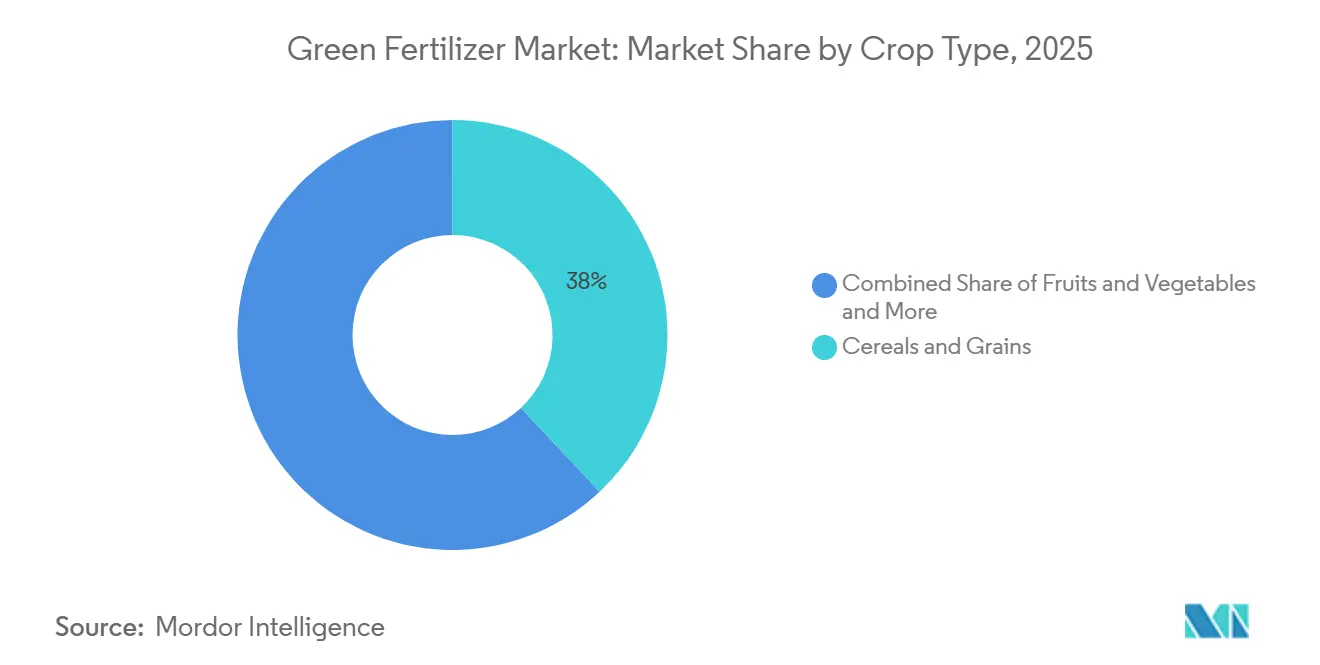

Nach Kulturpflanzentyp entfiel im Jahr 2025 der größte Marktanteil von 38 % auf Getreide und Körner, während Obst und Gemüse voraussichtlich mit der schnellsten CAGR von 7,5 % von 2026 bis 2031 wachsen werden.

Nach Form hielt Feststoff im Jahr 2025 den größten Marktanteil von 65 % am Markt für grüne Düngemittel, während Flüssig voraussichtlich mit der schnellsten CAGR von 7,2 % von 2026 bis 2031 wachsen wird.

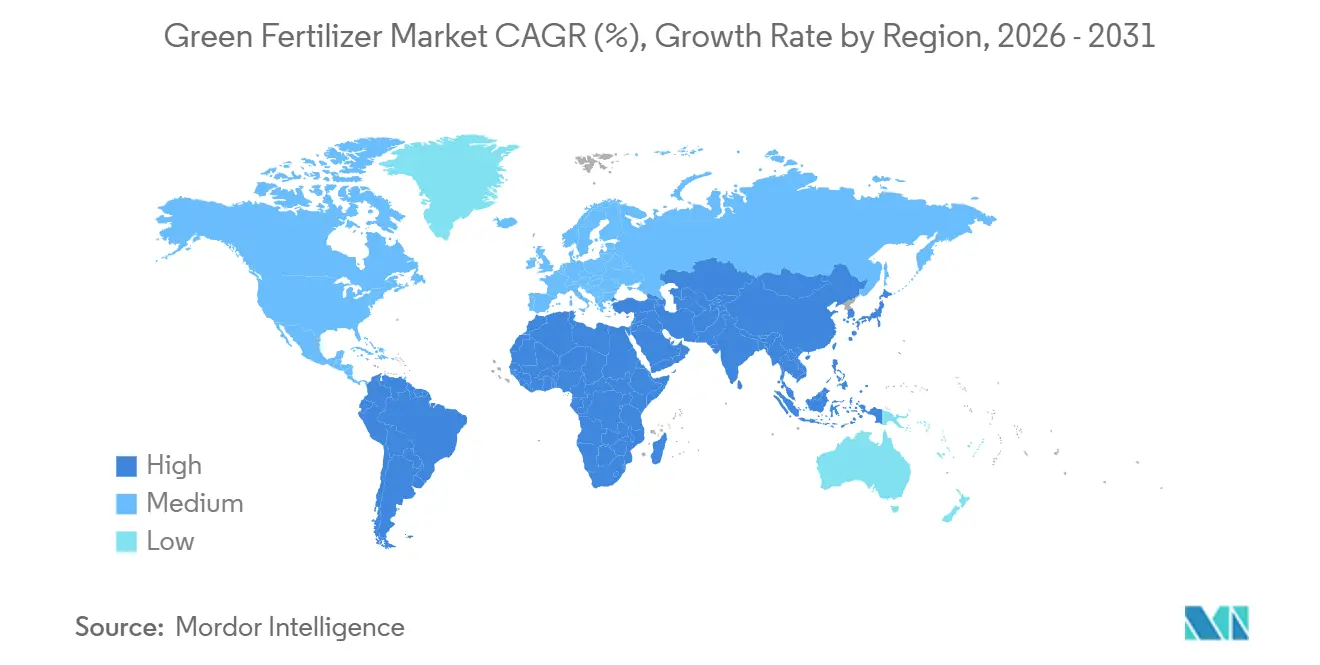

Nach Geografie hatte Europa im Jahr 2025 den größten Marktanteil von 32 % am Markt für grüne Düngemittel, während Asien-Pazifik voraussichtlich mit der schnellsten CAGR von 7,8 % von 2026 bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für grüne Düngemittel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mandate für CO₂-neutrale Düngemittel | +1.2% | Europa, Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Kostenneutralität bei erneuerbarer Energie | +1.0% | Naher Osten, Australien und Chile | Kurzfristig (≤ 2 Jahre) |

| Unternehmensprogramme für emissionsneutrale Landwirtschaft | +0.8% | Global (Schwerpunkt Nordamerika und Europa) | Mittelfristig (2–4 Jahre) |

| Nachfragesog durch Ammoniak-Bunkering als Schifffahrtsbrennstoff | +0.9% | Europa, Asien-Pazifik und Norwegen | Langfristig (≥ 4 Jahre) |

| Mechanismen zur Anpassung von CO₂-Grenzwerten | +0.7% | Europäische Union und Handelspartner | Kurzfristig (≤ 2 Jahre) |

| Steuergutschriften für grünen Wasserstoff in den Vereinigten Staaten | +0.6% | Vereinigte Staaten (Golfküste und Mittlerer Westen) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mandate für CO₂-neutrale Düngemittel

Mandate für CO₂-neutrale Düngemittel treiben die Einführung emissionsarmer Stickstoffinputs durch verbindliche Regulierungsrahmen voran. Gemäß der Europäischen Kommission verpflichtet die Lastenteilungsverordnung (ESR) die EU-Mitgliedstaaten, bis 2030 eine Reduzierung der Treibhausgasemissionen um 40 % in Sektoren außerhalb des Emissionshandelssystems (ETS), einschließlich der Landwirtschaft, zu erreichen. Diese Verordnung zwingt Düngemittelhersteller dazu, Produktionsprozesse zu dekarbonisieren und auf grünes Ammoniak und erneuerbare Inputs umzusteigen, um regulatorische Fristen einzuhalten und CO₂-bezogene Strafen zu vermeiden.

Kostenneutralität bei erneuerbarer Energie

Senkungen der Kosten für erneuerbare Energie spielen eine entscheidende Rolle bei der Verbesserung der Wirtschaftlichkeit grüner Düngemittel, indem sie die Wasserstoffproduktionskosten senken. Gemäß dem Global Hydrogen Review 2024 der Internationalen Energieagentur wird die Kostenlücke zwischen emissionsarmem Wasserstoff und fossilbasiertem Wasserstoff voraussichtlich von 1,5–8 USD/kg im Jahr 2024 auf 1–3 USD/kg bis 2030 schrumpfen [1]Quelle: Internationale Energieagentur (IEA), Global Hydrogen Review 2024, iea.org. Diese Reduzierung ist in erster Linie auf die Verfügbarkeit kostengünstiger erneuerbarer Elektrizität und die Skalierung des Elektrolyseur-Einsatzes zurückzuführen. Die sich verringernde Kostenlücke verbessert die Wettbewerbsfähigkeit von grünem Ammoniak und Düngemitteln, insbesondere in Regionen mit reichlich vorhandenen und erschwinglichen Solar- und Windenergiequellen, wie dem Nahen Osten, Australien und Chile.

Unternehmensprogramme für emissionsneutrale Landwirtschaft

Unternehmensnachhaltigkeitsverpflichtungen gestalten zunehmend landwirtschaftliche Lieferketten, wobei Düngemittel einen wesentlichen Beitrag zu den Emissionen leisten. Lebensmittel- und Getränkeunternehmen arbeiten mit Inputanbietern zusammen, um kohlenstoffarme und grüne Düngemittel einzuführen und messbare Emissionsreduzierungen bei Beschaffungsaktivitäten anzustreben. Diese Bemühungen umfassen langfristige Liefervereinbarungen, Anreize für Landwirte und Zertifizierungssysteme, um eine konsistente Nachfrage nach nachhaltigen Inputs sicherzustellen. Agrochemieunternehmen fördern auch Initiativen zur CO₂-Reduzierung in der Landwirtschaft und ermutigen Landwirte durch Premiumpreismodelle und Unterstützungsprogramme zum Übergang zu biobasierten Düngemitteln. Diese Ausrichtung zwischen Nachhaltigkeitszielen und landwirtschaftlichen Praktiken treibt die globale Einführung grüner Düngemittel voran.

Nachfragesog durch Ammoniak-Bunkering als Schifffahrtsbrennstoff

Ammoniak-Bunkering entwickelt sich zu einem starken Wachstumsbereich für grüne Düngemittel, da die Dekarbonisierung der Schifffahrt die Infrastrukturentwicklung beschleunigt. Gemäß der Hafenbehörde Rotterdam schloss der Hafen im April 2025 seinen ersten Schiff-zu-Schiff-Ammoniak-Bunkering-Pilotversuch mit einem Ammoniaktransfer von 800 Kubikmetern ab, was die operative Bereitschaft für Ammoniak als Schifffahrtsbrennstoff demonstriert [2]Quelle: Hafenbehörde Rotterdam, Ammoniak-Bunkering-Pilotversuch (April 2025), portofrotterdam.com . Dieser Meilenstein spiegelt den Übergang zu ammoniakbasierten Brennstoffökosystemen wider, bei denen langfristige Schifffahrtsbrennstoffverträge eine höhere Volumensicherheit im Vergleich zur saisonalen Düngemittelnachfrage bieten. Da Häfen eine solche Infrastruktur ausbauen, richten Produzenten ihre Produktion zunehmend auf Doppelnutzungsmärkte aus und stärken die Nachfragesichtbarkeit für grünes Ammoniak und Düngemittel.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalintensität von Elektrolyseuren über 1 GW | -0.5% | Global (Schwerpunkt Nordamerika und Europa) | Mittelfristig (2–4 Jahre) |

| Netzüberlastung, die erneuerbare Stromabnahmeverträge in wichtigen Knotenpunkten einschränkt | -0.4% | Texas, Kalifornien, Deutschland und Australien | Kurzfristig (≤ 2 Jahre) |

| Knappheit an zertifizierten grünen Wasserressourcen in Trockengebieten | -0.3% | Naher Osten, Nordafrika und Australien | Langfristig (≥ 4 Jahre) |

| Langsame agronomische Validierungsdaten für neuartige Formulierungen | -0.2% | Global (Schwerpunkt biobasierte und flüssige Produkte) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalintensität von Elektrolyseuren über 1 GW

Die hohe Kapitalintensität bleibt ein erhebliches Hindernis für die Entwicklung großangelegter Projekte für grüne Düngemittel, hauptsächlich aufgrund von Verzögerungen bei der Projektrealisierung und Finanzierungsschwierigkeiten. Gemäß dem Global Hydrogen Review 2024 der Internationalen Energieagentur hat nur etwa 4 % der globalen Elektrolyseur-Projektpipeline, die bis 2030 auf rund 520 GW geschätzt wird, die endgültige Investitionsentscheidungsphase erreicht oder befindet sich im Bau. Dies unterstreicht die erheblichen Investitions- und Umsetzungsherausforderungen, mit denen die Branche konfrontiert ist. Der begrenzte Übergang von angekündigter Kapazität zu operativen Projekten verdeutlicht den erheblichen Kapitalbedarf und die finanziellen Risiken, die mit Gigawatt-Elektrolyseuranlagen verbunden sind, und hemmt damit die Ausweitung der Grünwasserstoffproduktion und deren nachgelagerte Anwendung in der Herstellung grüner Düngemittel.

Netzüberlastung, die erneuerbare Stromabnahmeverträge in wichtigen Knotenpunkten einschränkt

Netzüberlastung behindert zunehmend die Integration erneuerbarer Energie und verzögert die Ausführung von Stromabnahmeverträgen für Projekte zur Herstellung grüner Düngemittel. Der Electric Reliability Council of Texas (ERCOT) berichtete, dass die Netzanschluss-Warteschlange bis 2026 auf etwa 410 GW an Anfragen angewachsen war, was die Spitzennachfrage des Bundesstaates erheblich übertrifft und schwerwiegende Übertragungsengpässe aufzeigt. Dieser erhebliche Rückstand deutet auf mehrjährige Verzögerungen für erneuerbare Projekte hin, die Netzzugang suchen, und schränkt die Verfügbarkeit kostengünstiger Elektrizität ein. Infolgedessen erkunden Entwickler alternative Lösungen, wie netzunabhängige erneuerbare Systeme, die die Produktionskosten erhöhen und die Skalierbarkeit der Produktion von grünem Ammoniak und Düngemitteln verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Düngemitteltyp: Ammoniak als Anker, Kalium beschleunigt

Grünes Ammoniak hielt im Jahr 2025 den größten Marktanteil von 46,0 % am Markt für grüne Düngemittel, unterstützt durch die Kompatibilität mit bestehender ammoniakbasierter Düngemittelinfrastruktur und seiner doppelten Anwendung in der Landwirtschaft und auf aufkommenden Brennstoffmärkten. Seine Skalierbarkeit wird durch etablierte Produktionsmethoden unterstützt, wie die Nachrüstung des Haber-Bosch-Verfahrens mit erneuerbarem Wasserstoff. Gleichzeitig gewinnt biobasiertes Kalium aufgrund regulatorischer Unterstützung für abfallbasierte Nährstoffe und seines Beitrags zum nachhaltigen Bodenmanagement an Dynamik. Diese Faktoren stärken gemeinsam die Marktdominanz von Ammoniak und positionieren Kalium als Nischen-, aber schnell wachsendes Segment.

Die Marktgröße für biobasiertes Kalium wird voraussichtlich mit der schnellsten CAGR von 9,0 % von 2026 bis 2031 wachsen, angetrieben durch die zunehmende Einführung zirkulärer Nährstoffrückgewinnungssysteme und die Nachfrage nach nachhaltigen Alternativen bei hochwertigen Kulturpflanzen. Das Wachstum wird durch politische Anreize zur Förderung der Verwendung recycelter und biobasierter Inputs weiter unterstützt. Im Gegensatz dazu profitiert Ammoniak von Skalenvorteilen aufgrund etablierter Logistik und weit verbreiteter agronomischer Akzeptanz. Dies schafft eine zweigleisige Marktstruktur, bei der Ammoniak volumenmäßig dominiert, während biobasiertes Kalium in Premium- und umweltreglementierten Anwendungen expandiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Quelltechnologie: Elektrolyse führt, Abfallrouten steigen

Elektrolytischer Wasserstoff (erneuerbare Energie) entfiel im Jahr 2025 auf den größten Marktanteil von 54,0 % am Markt für grüne Düngemittel, unterstützt durch starke politische Rückendeckung und zunehmenden Einsatz erneuerbarer Wasserstoffproduktionssysteme. Seine Bedeutung wird seiner Skalierbarkeit und der Ausrichtung auf Dekarbonisierungsziele in der Energie- und Landwirtschaftsbranche zugeschrieben. Darüber hinaus gewinnen abfallbasierte Wasserstoffpfade aufgrund ihrer Fähigkeit, kommunale und industrielle Abfallströme zu nutzen, an Bedeutung, was eine lokalisierte Produktion ermöglicht und Kreislaufwirtschaftsinitiativen unterstützt.

Abfall-zu-Wasserstoff wird voraussichtlich mit der schnellsten CAGR von 10,0 % von 2026 bis 2031 wachsen, angetrieben durch zunehmendes Interesse an Ressourceneffizienz und Abfallmanagementlösungen. Während die Elektrolyse aufgrund klar definierter Regulierungsrahmen und stetiger Investitionen dominant bleibt, expandiert die abfallbasierte Wasserstoffproduktion in Regionen mit reichlich vorhandenem Rohstoffangebot. Dieser Trend verdeutlicht eine geografische Unterscheidung, wobei Regionen mit reichlich erneuerbaren Energien die Elektrolyse bevorzugen und abfallreiche Regionen alternative Wasserstoffproduktionstechnologien einsetzen.

Nach Kulturpflanzentyp: Getreide führt, Gartenbau sprintet

Getreide und Körner entfielen im Jahr 2025 auf den größten Marktanteil von 38,0 % am Markt für grüne Düngemittel, angetrieben durch ausgedehnte Anbauflächen und hohen Stickstoffbedarf. Diese Dominanz wird durch etablierte großflächige Landwirtschaftspraktiken und traditionelle Düngemittelverwendungsmuster weiter unterstützt. Das Wachstum des Segments wird durch die entscheidende Rolle von Getreide und Körnern als Grundnahrungsmittel untermauert, die ein konsistentes Ertrags- und Bodenfruchtbarkeitsmanagement erfordern. Darüber hinaus hat der zunehmende Fokus auf Nachhaltigkeit in globalen Getreidelieferketten die Nachfrage nach grünen Stickstoffinputs verstärkt und sichergestellt, dass das Segment ein wichtiger Beitragender zum Markt für grüne Düngemittel bleibt.

Obst und Gemüse werden voraussichtlich mit der schnellsten CAGR von 7,5 % von 2026 bis 2031 wachsen, unterstützt durch steigende Nachfrage nach nachhaltigen und hochwertigen Erzeugnissen. Die Einführung fortschrittlicher landwirtschaftlicher Praktiken, wie Präzisionslandwirtschaftstechniken und Fertigationssysteme, treibt den Einsatz spezialisierter grüner Düngemittel im Gartenbau voran. Dieses Segment profitiert auch von stärkerer Preissetzungsmacht und auf Nachhaltigkeit ausgerichteten Beschaffungsstandards. Da sich die Verbraucherpräferenzen in Richtung umweltfreundlicher Erzeugnisse verschieben, wird das Segment Obst und Gemüse voraussichtlich die Massengetreideanwendungen beim Wachstum übertreffen und seine Position auf dem Markt festigen.

Nach Form: Feststoff dominiert, Flüssig gewinnt Präzisionsvorteil

Feste Düngemittel entfielen im Jahr 2025 auf den größten Marktanteil von 65,0 % am Markt für grüne Düngemittel. Diese Dominanz wird ihrer einfachen Lagerung, ihrem Transport und ihrer Kompatibilität mit konventionellen landwirtschaftlichen Geräten zugeschrieben. Ihre etablierten Lieferketten und Kosteneffizienz machen sie zur bevorzugten Option für großflächige landwirtschaftliche Betriebe, insbesondere in der Grundnahrungsmittelproduktion. Feste Düngemittel werden bei Getreide und Körnern aufgrund ihrer Fähigkeit, Nährstoffe über längere Zeiträume bereitzustellen und Massenanwendungsmethoden zu unterstützen, umfassend eingesetzt. Darüber hinaus verbessert ihre Stabilität unter wechselnden Umweltbedingungen ihre Einführung, insbesondere in Regionen mit begrenzter Infrastruktur und fortschrittlichen Anwendungstechnologien.

Flüssige Düngemittel werden voraussichtlich mit der schnellsten CAGR von 7,2 % von 2026 bis 2031 wachsen. Dieses Wachstum wird durch die zunehmende Einführung von Präzisionslandwirtschaft und bewässerungsbasierten Nährstoffliefersystemen angetrieben. Flüssige Formulierungen bieten eine verbesserte Nährstoffaufnahme und reduzierte Verluste, was sie besonders für hochwertige Kulturpflanzen geeignet macht. Ihre Kompatibilität mit Fertigation und kontrollierten Anwendungssystemen ermöglicht es Landwirten, die Nährstoffnutzungseffizienz zu optimieren und die Ernteleistung zu verbessern. Dieser Trend spiegelt einen wachsenden Fokus auf Effizienz und Umwelt-Compliance wider, insbesondere in Regionen mit strengen Abflussvorschriften und einem erhöhten Bewusstsein für nachhaltige Landwirtschaftspraktiken.

Geografische Analyse

Europa entfiel im Jahr 2025 auf den größten Marktanteil von 32,0 % am Markt für grüne Düngemittel, angetrieben durch robuste Regulierungsrahmen und die frühe Einführung emissionsarmer landwirtschaftlicher Inputs. CO₂-Preismechanismen und Nachhaltigkeitsmandate erleichtern den Übergang zur erneuerbaren Düngemittelproduktion. Länder wie Deutschland und die Niederlande integrieren erneuerbare Energie mit Wasserstoff- und Ammoniakproduktionssystemen und stärken damit regionale Lieferketten. Obwohl Netzengpässe und politische Unterschiede zwischen den Ländern bestehen, unterstützt der konsistente regulatorische Druck weiterhin die Führungsrolle der Region bei der Einführung nachhaltiger Düngemittel.

Die Asien-Pazifik-Region wird voraussichtlich mit der schnellsten CAGR von 7,8 % von 2026 bis 2031 wachsen, angetrieben durch rasche Industrialisierung und starke staatliche Initiativen zur Förderung der Integration sauberer Energie. Länder wie China, Indien und Australien bauen erneuerbare Wasserstoffkapazitäten zur Unterstützung der Düngemittelproduktion aus. Die Region profitiert von reichlich vorhandenen Solar- und Windressourcen, die Kostenvorteile bieten, während politisch getriebene Investitionen die Infrastrukturentwicklung beschleunigen. Trotz Herausforderungen wie Wasserverfügbarkeit und Netzeinschränkungen bleibt die Region aufgrund ihres Ausmaßes und ihrer Ressourcenverfügbarkeit ein wichtiger Wachstumstreiber.

Nordamerika entwickelt kohlenstoffarme Düngemittelwertschöpfungsketten durch robuste politische Anreize und grenzüberschreitende Handelsdynamiken. Die Steuergutschrift für saubere Wasserstoffproduktion gemäß Abschnitt 45V bietet bis zu 3,00 USD pro Kilogramm Wasserstoff für einen Zeitraum von 10 Jahren, verbessert die Projektökonomie und erleichtert Nachrüstungen an der Golfküste und im Mittleren Westen [3]Quelle: Energieministerium der Vereinigten Staaten, Ressourcen zur Steuergutschrift für saubere Wasserstoffproduktion (45V), 2025 . Kanada schreitet mit Blauammoniak-Exportstrategien voran, während Mexiko Importe aus dem Südwesten der Vereinigten Staaten prüft. Gleichzeitig entwickelt der Nahe Osten großangelegte erneuerbar betriebene Ammoniakprojekte und positioniert sich als bedeutender Exportknotenpunkt für Europa und Asien.

Wettbewerbslandschaft

Die Wettbewerbslandschaft ist mäßig fragmentiert, wobei wichtige Akteure wie Yara International ASA, CF Industries Holdings Inc., Nutrien Ltd., OCI N.V. und Fertiglobe PLC Investitionen in die emissionsarme Düngemittelproduktion vorantreiben. Diese Unternehmen expandieren in integrierte Wasserstoff- und Ammoniakwertschöpfungsketten, um langfristige Versorgungssicherheit zu erreichen und Nachhaltigkeitsziele zu erfüllen. Technologieanbieter, die Elektrolyseure und Lösungen zur Integration erneuerbarer Energien anbieten, sind für die Ermöglichung einer großangelegten Produktion unerlässlich. Neue Marktteilnehmer konzentrieren sich auf modulare und dezentralisierte Systeme mit dem Ziel, regionale Agrarmärkte mit flexiblen Einsatzmodellen zu bedienen.

Innovation dient als entscheidender Differenzierungsfaktor, wobei Unternehmen alternative Produktionstechnologien vorantreiben, um Kosten zu senken und die Effizienz zu steigern. Forschungsbemühungen konzentrieren sich auf die Verbesserung der Wasserstofferzeugung, der Ammoniaksynthese und der Nährstoffrückgewinnungsprozesse. Der Zugang zu erneuerbarer Energie, Wasserressourcen und Infrastruktur bleibt ein Schlüsselfaktor, der die Wettbewerbspositionierung beeinflusst. Unternehmen, die langfristige Liefervereinbarungen sichern und die Produktionsökonomie optimieren, sind besser in der Lage, den Betrieb zu skalieren und die aufkommende Nachfrage effektiv zu bedienen.

Technologieintegration, strategische Partnerschaften und großangelegte Projektinvestitionen prägen weiterhin die Wettbewerbspositionierung führender Akteure auf dem Markt für grüne Düngemittel. Unternehmen arbeiten zunehmend entlang der Wasserstoff- und Ammoniakwertschöpfungskette zusammen, um die emissionsarme Düngemittelproduktion und -verteilung zu beschleunigen. So schlossen beispielsweise Air Products and Chemicals Inc. und Yara International ASA im Dezember 2025 eine Partnerschaft zur Entwicklung und Vermarktung von emissionsarmem Ammoniak. Diese Partnerschaft integriert die Wasserstoffproduktion mit globalen Düngemittelvertriebsnetzwerken und spiegelt den wachsenden Fokus der Branche auf Dekarbonisierung, großangelegte Grünammoniak-Produktion und sektorübergreifende Integration wider.

Marktführer für grüne Düngemittel

Yara International ASA

CF Industries Holdings Inc.

Nutrien Ltd.

OCI N.V.

Fertiglobe PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Yara International ASA und Air Products and Chemicals Inc. haben fortgeschrittene Verhandlungen für emissionsarme Ammoniakprojekte in den Vereinigten Staaten und Saudi-Arabien aufgenommen, mit dem Ziel, bis Mitte 2026 eine endgültige Investitionsentscheidung zu treffen.

- Mai 2025: ACME Group unterzeichnete Vereinbarungen zur Weiterentwicklung der Phasen 2 und 3 ihres Grünwasserstoff- und Ammoniakprojekts in Duqm, Oman, im Rahmen des nationalen Wasserstoffportfolios und Regulierungsrahmens. Jede Phase soll voraussichtlich ~71.000 Tonnen grünen Wasserstoff und 400.000 Tonnen grünes Ammoniak jährlich produzieren.

- März 2024: Yara International ASA schloss eine verbindliche langfristige Vereinbarung mit ACME Group über die Lieferung von 100.000 Tonnen erneuerbarem Ammoniak pro Jahr aus dem Oman-Projekt von ACME ab. Diese Vereinbarung stellt einen der ersten großangelegten kommerziellen Grünammoniak-Abnahmeverträge weltweit dar.

Berichtsumfang des globalen Marktes für grüne Düngemittel

Grüne Düngemittel beziehen sich auf Düngemittel, die unter Verwendung erneuerbarer Energiequellen oder nachhaltiger Rohstoffe hergestellt werden, wie grünes Ammoniak, das aus Wasserstoff gewonnen wird, der durch Elektrolyse mit Solar- oder Windenergie erzeugt wird. Diese Düngemittel zielen darauf ab, CO₂-Emissionen in der Landwirtschaft zu reduzieren und gleichzeitig die Bodenfruchtbarkeit und Ernteerträge zu erhalten. Der Bericht über den Markt für grüne Düngemittel ist segmentiert nach Düngemitteltyp (grünes Ammoniak, grüner Harnstoff, grünes Phosphat, biobasiertes Kalium und weitere Düngemittel), nach Quelltechnologie (elektrolytischer Wasserstoff (erneuerbare Energie), Biomassevergasung, Abfall-zu-Wasserstoff und weitere Quellen), nach Form (fest und flüssig), nach Kulturpflanzentyp (Getreide und Körner, Obst und Gemüse, Ölsaaten und Hülsenfrüchte und weitere Kulturpflanzen) sowie nach Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Grünes Ammoniak |

| Grüner Harnstoff |

| Grünes Phosphat |

| Biobasiertes Kalium |

| Sonstige |

| Elektrolytischer Wasserstoff (erneuerbare Energie) |

| Biomassevergasung |

| Abfall-zu-Wasserstoff |

| Weitere aufkommende Technologien |

| Fest |

| Flüssig |

| Getreide und Körner |

| Obst und Gemüse |

| Ölsaaten und Hülsenfrüchte |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Düngemitteltyp | Grünes Ammoniak | |

| Grüner Harnstoff | ||

| Grünes Phosphat | ||

| Biobasiertes Kalium | ||

| Sonstige | ||

| Nach Quelltechnologie | Elektrolytischer Wasserstoff (erneuerbare Energie) | |

| Biomassevergasung | ||

| Abfall-zu-Wasserstoff | ||

| Weitere aufkommende Technologien | ||

| Nach Form | Fest | |

| Flüssig | ||

| Nach Kulturpflanzentyp | Getreide und Körner | |

| Obst und Gemüse | ||

| Ölsaaten und Hülsenfrüchte | ||

| Sonstige | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für grüne Düngemittel?

Die Marktgröße für grüne Düngemittel betrug im Jahr 2026 2,97 Milliarden USD und wird bis 2031 voraussichtlich 3,97 Milliarden USD erreichen.

Wie schnell wächst der Markt für grüne Düngemittel?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 6,0 % wachsen, angetrieben durch CO₂-neutrale Mandate und sinkende Kosten für erneuerbare Energie.

Welcher Düngemitteltyp dominiert den Umsatz?

Grünes Ammoniak führte im Jahr 2025 mit dem größten Marktanteil von 46,0 % am Markt für grüne Düngemittel.

Welche Region führt bei der Einführung?

Europa entfiel im Jahr 2025 auf den größten Marktanteil von 32,0 % am Markt für grüne Düngemittel.

Seite zuletzt aktualisiert am: