Größe und Marktanteil des nordamerikanischen Marktes für organische Düngemittel

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

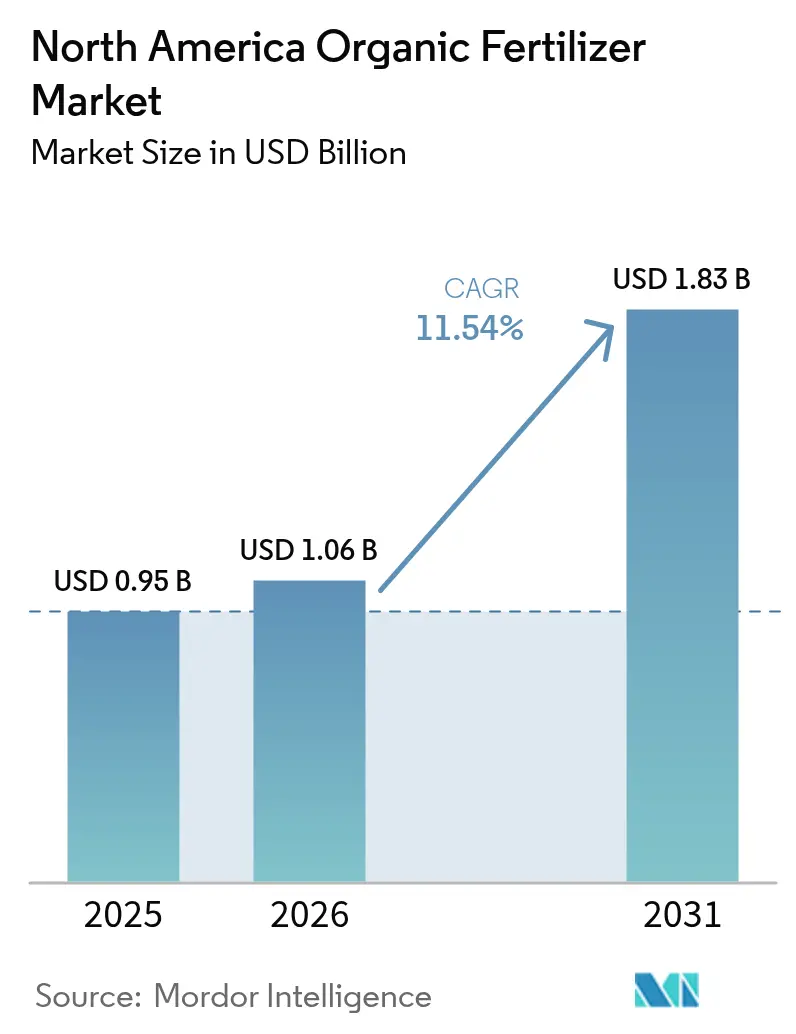

| Marktgröße im Basisjahr (2025) | 0.95 Milliarden US-Dollar |

| Marktgröße (2026) | 1.06 Milliarden US-Dollar |

| Marktgröße (2031) | 1.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.54% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für organische Düngemittel von Mordor Intelligence

Die Größe des nordamerikanischen Marktes für organische Düngemittel soll von USD 0,95 Milliarden im Jahr 2025 auf USD 1,06 Milliarden im Jahr 2026 wachsen und wird bis 2031 voraussichtlich USD 1,83 Milliarden bei einer CAGR von 11,54 % über den Zeitraum 2026–2031 erreichen. Das Wachstum wird durch die Ausweitung zertifizierter ökologischer Anbauflächen, den verstärkten Einsatz von Präzisionslandwirtschaft-Flüssigkeitsapplikatoren und bundesstaatliche Kohlenstoffgutschriftprogramme, die Gülleverarbeitungsprojekte belohnen, angetrieben. Der rasche Ausbau von Anbaubetrieben in kontrollierten Umgebungen, kommunale Vorschriften zur Nutzung von Lebensmittelabfall-Digestat und die Einführung von biopolymerbeschichteten Granulaten, die Huminsäuren mit Algenextrakten kombinieren, verbessern die Nährstoffnutzungseffizienz weiter und fördern die Nachfrage. Investitionen aus staatlichen Fördermitteln und privatem Kapital verkürzen die Amortisationszeiten für neue Kompostierungs- und Bioverarbeitungsanlagen, was regionale Lieferketten stärkt und Frachtkosten begrenzt. Diese zusammenwirkenden Faktoren stützen eine robuste Nachfrageentwicklung für den nordamerikanischen Markt für organische Düngemittel bis zum Ende des Jahrzehnts.

Wichtigste Erkenntnisse des Berichts

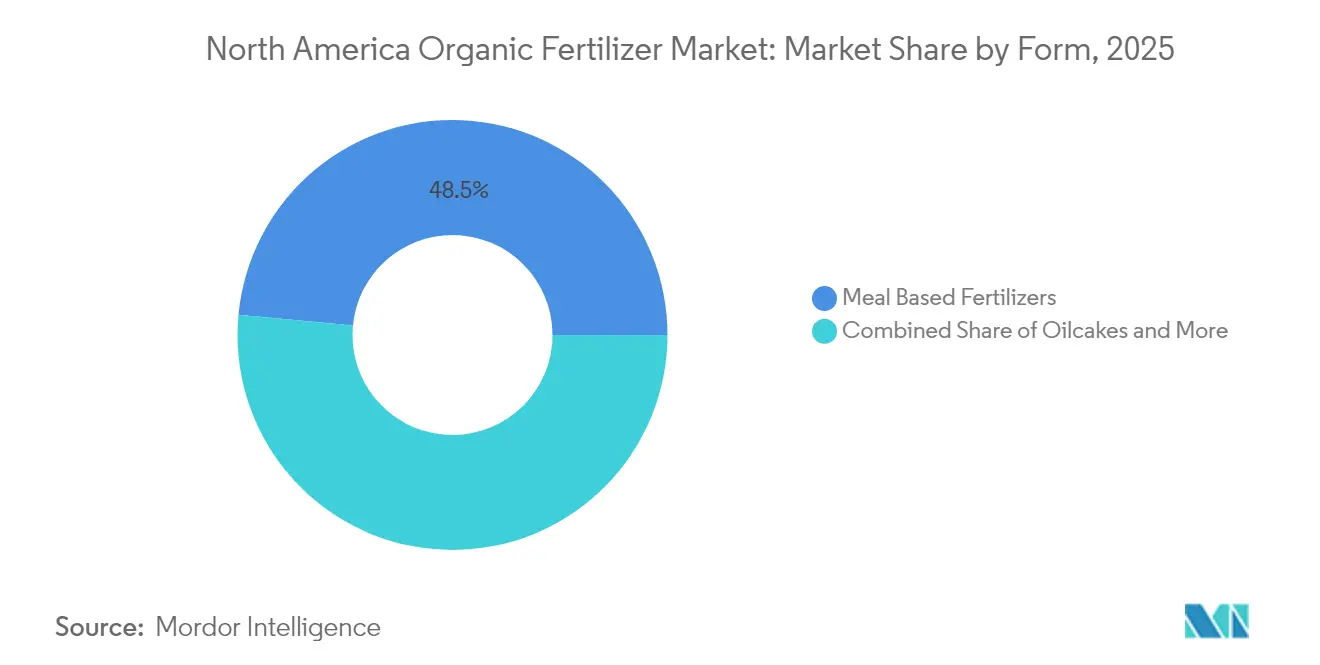

- Nach Form hielten mehlbasierte Produkte im Jahr 2025 einen Marktanteil von 48,50 % am nordamerikanischen Markt für organische Düngemittel, während gülle-basierte Düngemittel bis 2031 mit einer CAGR von 11,76 % wachsen sollen – dem schnellsten Wachstum unter allen Formen.

- Nach Kulturpflanzentyp entfielen im Jahr 2025 52,10 % des Marktvolumens des nordamerikanischen Marktes für organische Düngemittel auf Reihenkulturen, die bis 2031 mit einer CAGR von 11,62 % wachsen.

- Nach Geografie erzielte die Vereinigten Staaten im Jahr 2025 einen Umsatzanteil von 40,85 % am nordamerikanischen Markt für organische Düngemittel und verzeichneten bis 2031 eine CAGR von 12,11 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für organische Düngemittel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung zertifizierter ökologischer Anbauflächen | +2.1% | Vereinigte Staaten, Kanada und Mexiko | Mittelfristig (2–4 Jahre) |

| Präzisionslandwirtschaft-Flüssigkeitsapplikationssysteme fördern die Einführung niedrigviskoser organischer Düngemittel | +1.8% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| USDA-Kohlenstoffgutschrift-Pilotprojekte zur Belohnung von Gülle-zu-Düngemittel-Projekten | +1.5% | Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Rascher Ausbau der Landwirtschaft in kontrollierten Umgebungen (CEA) in den USA und Kanada | +1.3% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Kommunale Vorschriften zur Nutzung von Lebensmittelabfall-Digestat schaffen lokale Versorgungspools | +1.2% | Vereinigte Staaten, ausgewählte kanadische Provinzen | Kurzfristig (≤ 2 Jahre) |

| Biopolymerbeschichtete Granulate, die Huminsäuren mit Algenextrakten kombinieren, steigern die Nährstoffaufnahmeeffizienz | +2.0% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung zertifizierter ökologischer Anbauflächen

Zertifiziertes ökologisches Ackerland wächst weiter, da Landwirte von synthetischen Betriebsmitteln auf solche umsteigen, die unter dem Nationalen Ökologischen Programm des Landwirtschaftsministeriums der Vereinigten Staaten zugelassen sind. Kalifornien führt mit mehr als 2,13 Millionen zertifizierten Acres, die im Jahr 2024 USD 14,0 Milliarden an ökologischen Verkäufen generierten. Mexiko zählt nun 48.874 zertifizierte Betreiber in allen 32 Bundesstaaten und profitiert von einem Gleichwertigkeitsabkommen mit Kanada, das bis 2027 in Kraft bleibt. Jeder neue Acre benötigt vom Organic Materials Review Institute gelistete Nährstoffe, und diese Anforderung lenkt eine vorhersehbare Nachfrage zu den Lieferanten des nordamerikanischen Marktes für organische Düngemittel. Strukturierte Standards schützen zudem konforme Produzenten vor minderwertigen Importen und stützen die Premiumpreisgestaltung.

Präzisionslandwirtschaft-Flüssigkeitsapplikationssysteme fördern die Einführung niedrigviskoser organischer Düngemittel

Variablenraten-Sprühgeräte, Satellitenführung und cloudbasierte Entscheidungstools werden auf mehr als 60 % der nordamerikanischen Reihenkulturflächen eingesetzt. Diese Plattformen funktionieren am besten mit niedrigviskosen organischen Flüssigkeiten, die durch Düsen fließen, ohne zu verstopfen. Echtzeit-Bodentestdaten ermöglichen eine präzise Ausbringung, was die Nährstoffnutzungseffizienz erhöht und die Kosten pro geernteten Acre senkt. Da die Geräte bereits auf den Betrieben vorhanden sind, können Landwirte ohne große Kapitalinvestitionen auf kompatible organische Düngemittel umsteigen, was die Nutzung im nordamerikanischen Markt für organische Düngemittel beschleunigt.

USDA-Kohlenstoffgutschrift-Pilotprojekte zur Belohnung von Gülle-zu-Düngemittel-Projekten

Das Programm für klimafreundliche Rohstoffe vergibt Kohlenstoffgutschriften an anaerobe Vergärungs- und Wurmkompostierungsprojekte, die Methanabscheidung und reduzierten synthetischen Einsatz nachweisen. Central Coast Worm Farm beispielsweise skaliert seine Kapazität auf 158.000 Metrische Tonnen pro Jahr, nachdem es USD 4,2 Millionen an Fördermitteln gesichert hat. Gutschriften und Düngemittelverkäufe schaffen zwei Einnahmequellen, die die Projektrenditen verbessern und neue Anlagen in Milch- und Geflügelregionen anregen. Mit zunehmender Inbetriebnahme weiterer Anlagen vertiefen sich lokale Versorgungspools und sinken Logistikkosten, was das Wachstum des nordamerikanischen Marktes für organische Düngemittel stärkt.

Biopolymerbeschichtete Granulate, die Huminsäuren mit Algenextrakten kombinieren, steigern die Nährstoffaufnahmeeffizienz

Neue granulierte Düngemittel kapseln mineralische Nährstoffe in biologisch abbaubare Polymere ein, die Huminsäuren mit Kaltwasseralgenextrakten verbinden. Die Huminfraktion chelatiert Mikronährstoffe und hält sie in pflanzenverfügbarer Form, während Algenmetaboliten natürliche Wachstumsstimulatoren liefern, die die Wurzelarchitektur verbessern. Feldversuche auf Maisfeldern im Mittleren Westen und kanadischen Rapsfeldern zeigen höhere Chlorophyllwerte zu Saisonbeginn und eine 10–15 %ige Reduzierung des gesamten ausgebrachten Stickstoffs im Vergleich zu herkömmlichen organischen Mehlen. Da die Beschichtung die Feuchtigkeitsfreisetzung kontrolliert, fließen die Granulate reibungslos durch pneumatische Streuer und Präzisionspflanzboxen und passen zu variablen Ausbringungsvorschriften, die bereits auf großen Betrieben eingesetzt werden. Hersteller positionieren das Produkt als direkten Ersatz für herkömmliche Pellets, was die Umstellungskosten senkt und die Einführung im nordamerikanischen Markt für organische Düngemittel beschleunigt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Inkonsistente Nährstoffanalyse zwischen Chargen | -1.4% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Kurze Haltbarkeit von Flüssigkeiten mit hohem Feuchtigkeitsgehalt in wärmeren Bundesstaaten | -1.1% | Südliche Vereinigte Staaten, Mexiko | Kurzfristig (≤ 2 Jahre) |

| Langsames Freisetzungsprofil, das nicht zu kurzfristigen Reihenkulturen passt | -0.9% | Nördliche Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Anhaltende Schwermetallgrenzwerte in einigen recycelten Abfallströmen | -1.3% | Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Inkonsistente Nährstoffanalyse zwischen Chargen

Organische Düngemittel weisen häufig einen variablen Stickstoff-, Phosphor- und Kaliumgehalt auf, da sich die Zusammensetzung der Ausgangsstoffe je nach Jahreszeit und Verarbeitungsmethode ändert. Diese Inkonsistenz erschwert die Präzisionsausbringung, verlangsamt behördliche Genehmigungen und erzwingt zusätzliche Labortests, die sich kleine Produzenten nicht immer leisten können. Ohne harmonisierte Qualitätsmetriken über Bundes- und Staatsgrenzen hinweg sehen sich Hersteller fragmentierten Compliance-Anforderungen gegenüber, die Produkteinführungen verzögern und das skalierbare Wachstum des nordamerikanischen Marktes für organische Düngemittel einschränken.[1]Quelle: US-Umweltschutzbehörde, "Klärschlammstandards", EPA, epa.gov

Kurze Haltbarkeit von Flüssigkeiten mit hohem Feuchtigkeitsgehalt in wärmeren Bundesstaaten

Formulierungen mit hohem Feuchtigkeitsgehalt verschlechtern sich schnell bei Temperaturen, die in den südlichen US-Bundesstaaten und Mexiko üblich sind. Mikrobielle Verderbnis reduziert den Nährstoffgehalt und verstopft Verteilungsleitungen, was Händler zu trockenen Mehl- oder Pelletprodukten drängt. Die Aufrechterhaltung einer Kühlkette verursacht Kosten, die den Preisvorteil flüssiger organischer Düngemittel schmälern. Bis Stabilisierungschemikalien zum Standard werden, wird dieser Faktor die Mengenzuwächse in den wärmsten Teilregionen des nordamerikanischen Marktes für organische Düngemittel bremsen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Dominanz mehlbasierter Produkte durch gleichbleibende Qualität verankert

Mehlbasierte Produkte erzielten im Jahr 2025 48,50 % des Gesamtumsatzes, den größten Anteil am nordamerikanischen Markt für organische Düngemittel, da dampfsterilisierte Inhaltsstoffe vorhersehbare Nährstoffprofile liefern, die behördliche Prüfungen bestehen. Die Verarbeitung entfernt Krankheitserreger und verlängert die Haltbarkeit, was Händlern Vertrauen in die Bestandsplanung gibt. Hersteller mischen Sojaschrot, Knochenmehl und Federmehl, um Stickstofffreisetzungskurven anzupassen, die mit Präzisionslandwirtschaftsvorschriften übereinstimmen. Gülle-basierte Düngemittel wachsen mit einer CAGR von 11,76 % am schnellsten, da kommunale Digestatvorschriften und betriebliche Kompostierungsprojekte stetige Ausgangsstoffströme liefern. Technologieinvestitionen wie erzwungene Belüftung statischer Mieten und Biokohle-Impfung minimieren Gerüche und beschleunigen die Reifung, was die Qualitätslücke zu Mehlen schließt. Aufkommende Unterkategorien wie biokohleverstärkte Pellets und Mikroalgenpulver finden Nischennachfrage bei Hochwertigkeitsgartenbaubetrieben, die nach kohlenstoffreichen Bodenverbesserungsmitteln suchen. Innovationen im Formsegment machen es zu einem zentralen Wettbewerbsfeld für Lieferanten, die ihren Anteil am nordamerikanischen Markt für organische Düngemittel steigern wollen.

Der Wert des nordamerikanischen Marktes für organische Düngemittel für mehlbasierte Produkte soll bis 2031 stetig wachsen, was die zunehmende Bedeutung des Segments in Reihenkulturfruchtfolgen unterstreicht, wo Zuverlässigkeit und Konsistenz Vorrang vor Nährstoffdichte haben. Produzenten heben prüfungsfertige Formulierungen hervor, die den Dokumentationsaufwand im Rahmen der ökologischen Zertifizierung verringern. Parallel dazu profitieren gülle-basierte Linien von Kostenvorteilen, wo lokale Tierhaltungsabfälle negative Ausgangsstoffkosten und Kohlenstoffgutschriftpotenzial bieten. Ölkuchen, angeführt von Neem- und Rizinussaatprodukten, behalten ihren Nischenstatus für Spezialobst- und Nusskulturen, da die langsame Stickstofffreisetzung zu langen Wachstumszyklen passt. Verarbeiter erweitern weiterhin ihre Kapazitäten, da CalRecycle-Fördermittel USD 130 Millionen für Ausgangsstoff-zu-Düngemittel-Infrastruktur in Kalifornien freischalten und das dem nordamerikanischen Markt für organische Düngemittel verfügbare Gesamtangebot erhöhen.

Nach Kulturpflanzentyp: Reihenkulturen liefern Skalierung und Dynamik

Reihenkulturen, hauptsächlich Mais, Sojabohnen und Weizen, verbrauchten im Jahr 2025 52,10 % des Wertes und werden die Führungsposition mit einer CAGR von 11,62 % bis 2031 behaupten, unterstützt durch verbesserte biologische Stickstofffixierungstechnologien. Die bundesstaatliche Ernteschadenversicherung erkennt nun ökologische Praktiken an, was das Risiko reduziert und Flächenumstellungen fördert. Präzisionsgeräte, die Rohstoffproduzenten gehören, verteilen Fixkosten auf Tausende von Acres und machen organische Betriebsmittel auf Basis der Kosten pro Scheffel wettbewerbsfähig.

Gartenbaukulturen tragen geringere Tonnagen bei, erzielen jedoch Premiumpreise, da Anbauer rückstandsfreie Betriebsmittel suchen, die Export- und Einzelhandelsstandards erfüllen. Zertifizierte ökologische Heidelbeeren, Salat und Gewächshaustomaten erzielen Preisaufschläge, die die Einführung organischer Düngemittel trotz höherer Stückkosten rechtfertigen. Handelskulturen wie Spezialkörner und Hülsenfrüchte verzeichnen moderates Wachstum, da Vertragsabnehmer ökologische Nachweise für die Mehrwertverarbeitung vorschreiben. Jede Kulturpflanzengruppe hat einzigartige Nährstoffzeitbedürfnisse, was Hersteller dazu veranlasst, ihre Portfolios zu erweitern. Maßgeschneiderte Angebote helfen Unternehmen, Anteile am nordamerikanischen Markt für organische Düngemittel zu gewinnen, wo Einheitsformeln nicht mehr ausreichen.

Geografische Analyse

Die Vereinigten Staaten generierten im Jahr 2025 40,85 % des regionalen Umsatzes und sind auf dem Weg zu einer CAGR von 12,11 % bis 2031, dem schnellsten Wachstum unter den Ländermärkten. Neue inländische Produktionsfördermittel im Wert von USD 32 Millionen haben die Eintrittsbarrieren für kleine Kompostierer gesenkt, während dichte ökologische Cluster in Kalifornien, Washington und New York eine lokale Nachfrage garantieren. Der Bundesstaat Kalifornien allein unterhält mehr als 2,13 Millionen zertifizierte Acres, was eine robuste Abnahme für Premiumbetriebsmittel entlang der Frischprodukte-Lieferketten sichert. Kanada belegt den zweiten Platz nach Wert, unterstützt durch die fortgesetzte gegenseitige Anerkennung von Standards mit Mexiko und den Vereinigten Staaten, was den Testaufwand reduziert und grenzüberschreitende Lieferungen beschleunigt.

Laufende Investitionen in die Landwirtschaft in kontrollierten Umgebungen treiben auch die Nachfrage nach wasserlöslichen organischen Düngemitteln an, die in hydroponischen Systemen zirkulieren können, ohne Pumpen zu verstopfen. Staatliche Finanzierung durch Fideicomisos Instituidos en Relación con la Agricultura (FIRA) deckt bis zu 80 % der Biodüngemittelkosten und senkt die Hürden für Kleinbauern.

Zertifizierte Anbauflächen erstrecken sich über Kaffee-, Avocado- und Maiszonen und gewährleisten eine breit angelegte Nachfrage. Die laufende Genehmigung der Zertifizierungsstelle Certimex durch die Europäische Union sichert Exportkanäle und stärkt die Einhaltung strenger Nährstoffstandards. Das übrige Nordamerika umfasst Inselwirtschaften und US-Territorien, in denen Spezialkulturen dominieren. Begrenzte Ackerflächen konzentrieren die Nachfrage auf hochwertige Formulierungen, doch Importlogistik erhöht die Einstandskosten und verschafft inländischen Kompostierern einen Vorteil, wenn sie Abfallströme sichern können. Obwohl in absoluten Zahlen klein, dienen diese Märkte als Testfelder für innovative Formulierungen, die später im breiteren nordamerikanischen Markt für organische Düngemittel skaliert werden.

Wettbewerbslandschaft

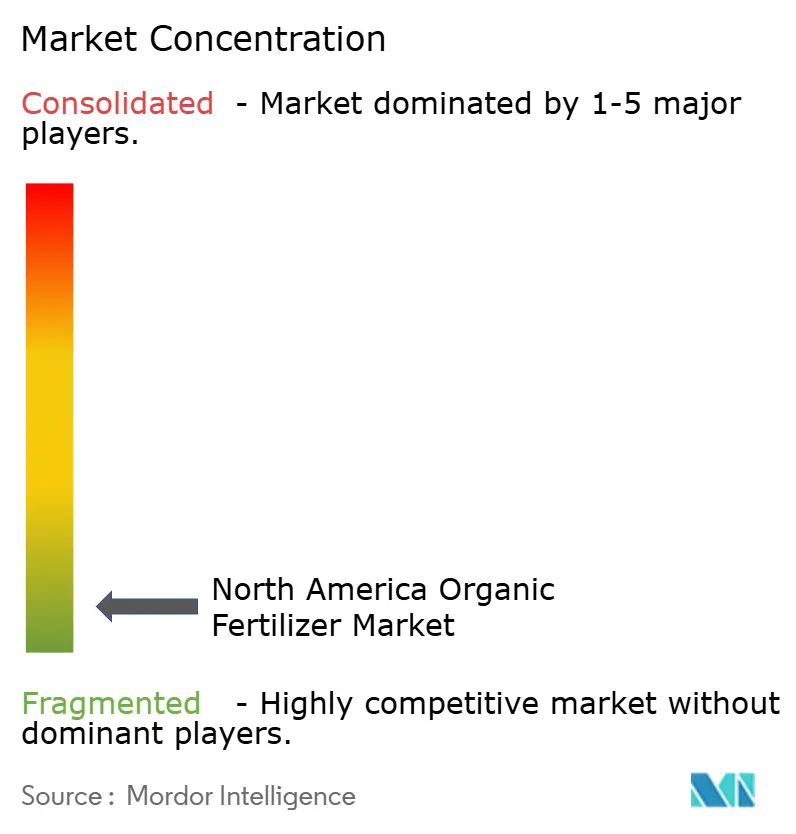

Der nordamerikanische Markt für organische Düngemittel bleibt stark fragmentiert. Cedar Grove Composting Inc., E.B. Stone and Sons Inc., Sustane Natural Fertilizer, The Espoma Company und California Organic Fertilizers Inc. zusammen machten im Jahr 2024 einen begrenzten Umsatzanteil aus, was das Fehlen dominanter nationaler Marken unterstreicht. Jedes Unternehmen operiert mit einem eigenen Rohstofffokus: Grünabfallkompost, Spezialerdmischungen, kommunale Klärschlämme, verpackte Verbrauchermahlzeiten und organische Flüssigkeiten, sodass direkte Überschneidungen begrenzt bleiben.

Cedar Grove Composting Inc. betreibt große In-Vessel-Tunnel in der Nähe von Seattle und hat auf Hybrid-Elektro-Sammelfahrzeuge umgestellt, die den Kraftstoffverbrauch um 25 % senken und gleichzeitig die Ausgangsstofftransportkosten reduzieren. E.B. Stone and Sons Inc. hat eine neue ökologische Topfmischungslinie in Dixon, Kalifornien, fertiggestellt, um die Nachfrage der Gartencentren an der Westküste zu bedienen und Lieferzeiten zu verkürzen. Sustane Natural Fertilizer erweiterte seine Anlage in Cannon Falls, Minnesota, im Jahr 2024 und erhöhte die Kapazität für getrocknete Klärschlammgranulate auf 80.000 Metrische Tonnen pro Jahr, wobei eine eigene Linie für 8-2-4-Granulate für Reihenkulturbetreiber hinzugefügt wurde. Diese Kapazitätserweiterungen verankern lokalisierte Skalenvorteile, halten jedoch den gesamten regionalen Marktanteil verwässert.

The Espoma Company investierte im Jahr 2025 in ein Online-Bodentestkit und ein Empfehlungsportal, damit Einzelhandelskäufer Bio-tone-Düngemittel auf kulturpflanzenspezifische Nährstofflücken abstimmen können, was die Markenbindung verbessert. California Organic Fertilizers Inc. führte Anfang 2024 ein vom Organic Materials Review Institute gelistetes 5-1-5-Flüssigfischhydrolysat ein, das durch Variablenraten-Sprühgeräte fließt und den Anforderungen der Präzisionslandwirtschaft entspricht. Insgesamt verbünden sich Marktteilnehmer mit Geräteherstellern und digitalen Agronomie-Plattformen, um den Return on Investment nachzuweisen – ein wichtiger Kaufauslöser für Großflächenanbauer. Das Wettbewerbsfeld belohnt daher Innovation in Verarbeitung, Produktformulierung und datengestützter Ausbringung statt bloßem Produktionsvolumen.

Marktführer der nordamerikanischen Branche für organische Düngemittel

California Organic Fertilizers Inc.

Cedar Grove Composting Inc.

E.B.Stone & Sons Inc.

Suståne Natural Fertilizer Inc.

The Espoma Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Nitricity, ein in den USA ansässiges Agrar-Technologieunternehmen, hat USD 50 Millionen aufgebracht, um seine Technologie zur Umwandlung von Mandelabfällen in organische Düngemittel auszubauen. Diese Finanzierung wird sein Wachstum in Nordamerika und international fördern, um nachhaltige, lokal bezogene Düngerlösungen zu liefern. Die Initiative steht im Einklang mit der wachsenden Nachfrage nach ökologischer und regenerativer Landwirtschaft in der Region.

- August 2024: Solugen Global hat Azogen 5-0-0 entwickelt, einen flüssigen, biologisch verträglichen Stickstoffdünger aus Schweinegülle. Das Produkt richtet sich an Obst- und Gemüseanbauer in den USA und wird auf dem Organic Grower Summit 2024 vorgestellt.

Berichtsumfang des nordamerikanischen Marktes für organische Düngemittel

Der Bericht über den nordamerikanischen Markt für organische Düngemittel ist nach Form (Gülle, mehlbasierte Düngemittel und Ölkuchen), Kulturpflanzentyp (Handelskulturen, Gartenbaukulturen und Reihenkulturen) und Geografie (Vereinigte Staaten, Kanada und Mexiko) segmentiert. Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Gülle |

| Mehlbasierte Düngemittel |

| Ölkuchen |

| Sonstige organische Düngemittel |

| Handelskulturen |

| Gartenbaukulturen |

| Reihenkulturen |

| Kanada |

| Mexiko |

| Vereinigte Staaten |

| Übriges Nordamerika |

| Form | Gülle |

| Mehlbasierte Düngemittel | |

| Ölkuchen | |

| Sonstige organische Düngemittel | |

| Kulturpflanzentyp | Handelskulturen |

| Gartenbaukulturen | |

| Reihenkulturen | |

| Land | Kanada |

| Mexiko | |

| Vereinigte Staaten | |

| Übriges Nordamerika |

Marktdefinition

- DURCHSCHNITTLICHE AUSBRINGUNGSRATE - Die durchschnittliche Ausbringungsrate ist das durchschnittliche Volumen organischer Düngemittel, das pro Hektar Ackerland in der jeweiligen Region/dem jeweiligen Land ausgebracht wird.

- KULTURPFLANZENTYP - Der Kulturpflanzentyp umfasst Reihenkulturen (Getreide, Hülsenfrüchte, Ölsaaten), Gartenbaukulturen (Obst und Gemüse) und Handelskulturen (Plantagenkulturen, Faserpflanzen und sonstige Industriekulturen).

- FUNKTION - Die Pflanzennährstofffunktion landwirtschaftlicher Biologika umfasst verschiedene Produkte, die essentielle Pflanzennährstoffe liefern und die Bodenqualität verbessern.

- TYP - Organische Düngemittel werden ausgebracht, um essentielle Kulturpflanzennährstoffe bereitzustellen und die Bodenqualität zu verbessern.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Handelskulturen | Handelskulturen sind nicht zum Verzehr bestimmte Kulturen, die ganz oder teilweise verkauft werden, um Endprodukte herzustellen und Gewinn zu erzielen. |

| Integriertes Schädlingsmanagement (IPM) | IPM ist ein umweltfreundlicher und nachhaltiger Ansatz zur Schädlingsbekämpfung in verschiedenen Kulturen. Es umfasst eine Kombination von Methoden, einschließlich biologischer Bekämpfung, kultureller Praktiken und des selektiven Einsatzes von Pestiziden. |

| Bakterielle Biokontrollmittel | Bakterien, die zur Bekämpfung von Schädlingen und Krankheiten in Kulturen eingesetzt werden. Sie wirken, indem sie Toxine produzieren, die für die Zielschädlinge schädlich sind, oder indem sie mit ihnen um Nährstoffe und Raum in der Wachstumsumgebung konkurrieren. Einige Beispiele für häufig verwendete bakterielle Biokontrollmittel sind Bacillus thuringiensis (Bt), Pseudomonas fluorescens und Streptomyces spp. |

| Pflanzenschutzmittel (PPP) | Ein Pflanzenschutzmittel ist eine Formulierung, die auf Kulturen aufgebracht wird, um sie vor Schädlingen wie Unkraut, Krankheiten oder Insekten zu schützen. Sie enthalten einen oder mehrere Wirkstoffe mit anderen Hilfsstoffen wie Lösungsmitteln, Trägern, Inertmaterial, Netzmitteln oder Adjuvantien, die formuliert werden, um eine optimale Produktwirksamkeit zu erzielen. |

| Pathogen | Ein Pathogen ist ein Organismus, der bei seinem Wirt Krankheiten verursacht, mit der Schwere der Krankheitssymptome. |

| Parasitoide | Parasitoide sind Insekten, die ihre Eier auf oder in den Wirtsinsekten ablegen, wobei ihre Larven sich vom Wirtsinsekt ernähren. In der Landwirtschaft können Parasitoide als Form der biologischen Schädlingsbekämpfung eingesetzt werden, da sie dazu beitragen, Schäden durch Schädlinge an Kulturen zu kontrollieren und den Bedarf an chemischen Pestiziden zu verringern. |

| Entomopathogene Nematoden (EPN) | Entomopathogene Nematoden sind parasitäre Fadenwürmer, die Schädlinge infizieren und abtöten, indem sie Bakterien aus ihrem Darm freisetzen. Entomopathogene Nematoden sind eine Form von Biokontrollmitteln, die in der Landwirtschaft eingesetzt werden. |

| Vesikulär-arbuskuläre Mykorrhiza (VAM) | VAM-Pilze sind Mykorrhiza-Pilzarten. Sie leben in den Wurzeln verschiedener höherer Pflanzen. Sie entwickeln eine symbiotische Beziehung mit den Pflanzen in den Wurzeln dieser Pflanzen. |

| Pilzliche Biokontrollmittel | Pilzliche Biokontrollmittel sind nützliche Pilze, die Pflanzenschädlinge und -krankheiten bekämpfen. Sie sind eine Alternative zu chemischen Pestiziden. Sie infizieren und töten die Schädlinge oder konkurrieren mit pathogenen Pilzen um Nährstoffe und Raum. |

| Biodüngemittel | Biodüngemittel enthalten nützliche Mikroorganismen, die die Bodenfruchtbarkeit verbessern und das Pflanzenwachstum fördern. |

| Biopestizide | Biopestizide sind natürliche/biobasierte Verbindungen, die zur Bekämpfung landwirtschaftlicher Schädlinge durch spezifische biologische Wirkungen eingesetzt werden. |

| Räuber | Räuber in der Landwirtschaft sind Organismen, die sich von Schädlingen ernähren und dazu beitragen, Schäden durch Schädlinge an Kulturen zu kontrollieren. Einige häufig in der Landwirtschaft eingesetzte Räuberarten sind Marienkäfer, Florfliegen und Raubmilben. |

| Biokontrollmittel | Biokontrollmittel sind lebende Organismen, die zur Bekämpfung von Schädlingen und Krankheiten in der Landwirtschaft eingesetzt werden. Sie sind Alternativen zu chemischen Pestiziden und bekannt für ihre geringeren Auswirkungen auf die Umwelt und die menschliche Gesundheit. |

| Organische Düngemittel | Organischer Dünger besteht aus tierischen oder pflanzlichen Stoffen, die allein oder in Kombination mit einem oder mehreren nicht synthetisch gewonnenen Elementen oder Verbindungen zur Verbesserung der Bodenfruchtbarkeit und des Pflanzenwachstums eingesetzt werden. |

| Proteinhydrolysate (PH) | Biostimulanzien auf Basis von Proteinhydrolysaten enthalten freie Aminosäuren, Oligopeptide und Polypeptide, die durch enzymatische oder chemische Hydrolyse von Proteinen, hauptsächlich aus pflanzlichen oder tierischen Quellen, gewonnen werden. |

| Biostimulanzien/Pflanzenwachstumsregulatoren (PGR) | Biostimulanzien/Pflanzenwachstumsregulatoren (PGR) sind Substanzen, die aus natürlichen Ressourcen gewonnen werden, um das Pflanzenwachstum und die Pflanzengesundheit zu verbessern, indem sie pflanzliche Prozesse (Stoffwechsel) stimulieren. |

| Bodenverbesserungsmittel | Bodenverbesserungsmittel sind Substanzen, die auf den Boden aufgebracht werden und die Bodengesundheit verbessern, wie z. B. Bodenfruchtbarkeit und Bodenstruktur. |

| Algenextrakt | Algenextrakte sind reich an Mikro- und Makronährstoffen, Proteinen, Polysacchariden, Polyphenolen, Phytohormonen und Osmolyten. Diese Substanzen fördern die Samenkeimung und die Kulturpflanzenentwicklung sowie das gesamte Pflanzenwachstum und die Produktivität. |

| Verbindungen im Zusammenhang mit Biokontrolle und/oder Wachstumsförderung (CRBPG) | Verbindungen im Zusammenhang mit Biokontrolle oder Wachstumsförderung (CRBPG) sind die Fähigkeit eines Bakteriums, Verbindungen zur Biokontrolle von Phytopathogenen und zur Förderung des Pflanzenwachstums zu produzieren. |

| Symbiotische stickstofffixierende Bakterien | Symbiotische stickstofffixierende Bakterien wie Rhizobium beziehen Nahrung und Schutz vom Wirt und helfen im Gegenzug, indem sie den Pflanzen fixierten Stickstoff bereitstellen. |

| Stickstofffixierung | Stickstofffixierung ist ein chemischer Prozess im Boden, der molekularen Stickstoff in Ammoniak oder verwandte stickstoffhaltige Verbindungen umwandelt. |

| ARS (Landwirtschaftlicher Forschungsdienst) | ARS ist die wichtigste wissenschaftliche interne Forschungsbehörde des Landwirtschaftsministeriums der Vereinigten Staaten. Sie zielt darauf ab, Lösungen für landwirtschaftliche Probleme zu finden, mit denen Landwirte im Land konfrontiert sind. |

| Pflanzenschutzregelungen | Pflanzenschutzregelungen, die von den jeweiligen Regierungsbehörden auferlegt werden, überprüfen oder verbieten die Einfuhr und Vermarktung bestimmter Insekten, Pflanzenarten oder Produkte dieser Pflanzen, um die Einschleppung oder Ausbreitung neuer Pflanzenschädlinge oder Pathogene zu verhindern. |

| Ektomykorrhiza (ECM) | Ektomykorrhiza (ECM) ist eine symbiotische Wechselwirkung von Pilzen mit den Saugwurzeln höherer Pflanzen, bei der sowohl die Pflanze als auch der Pilz durch die Assoziation für ihr Überleben profitieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums konstant.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.