Marktgröße und Marktanteil für Ration-Düngemittel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

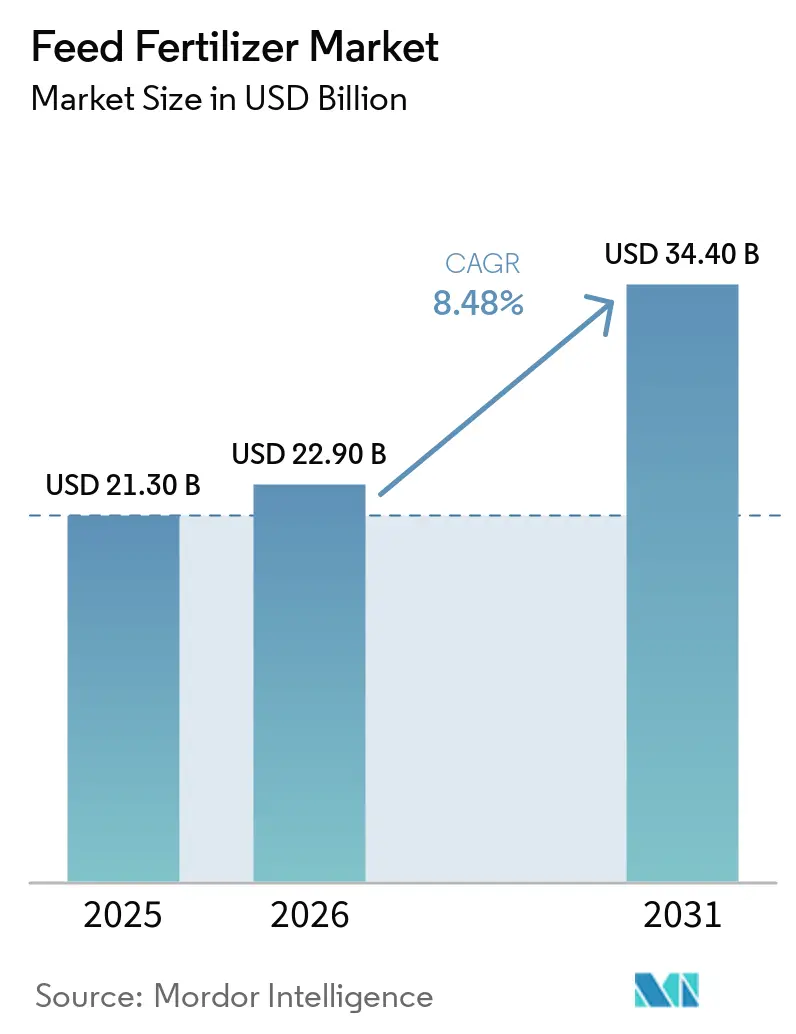

| Marktgröße (2026) | 22.90 Milliarden US-Dollar |

| Marktgröße (2031) | 34.40 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.48% CAGR |

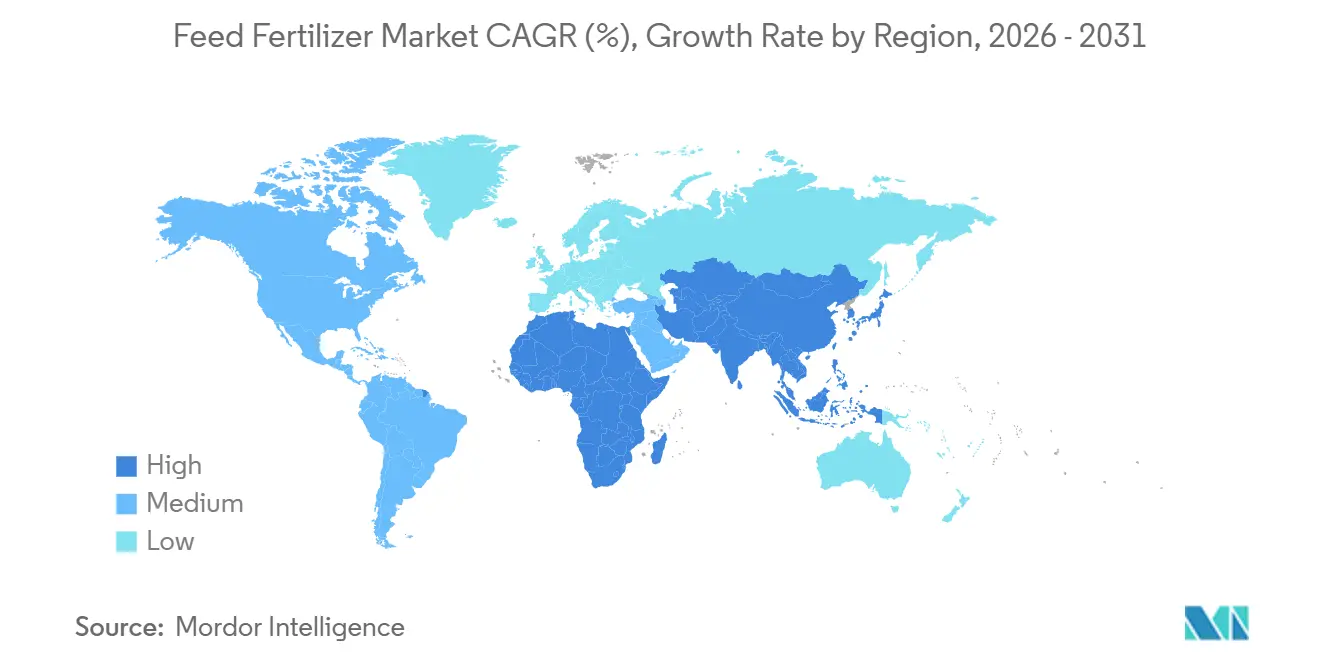

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Ration-Düngemittel von Mordor Intelligence

Die Marktgröße für Ration-Düngemittel wird voraussichtlich von USD 21,3 Milliarden im Jahr 2025 und USD 22,9 Milliarden im Jahr 2026 auf USD 34,4 Milliarden bis 2031 anwachsen, was einem CAGR von 8,48 % im Zeitraum 2026–2031 entspricht. Stickstoffprodukte bleiben der größte Umsatzbeitrag, doch die beschleunigte Einführung biobasierter Formulierungen und Präzisionsdosierungsplattformen verändert die Wettbewerbsvorteile. Starke staatliche Vorgaben zur nachhaltigen Viehproduktivität, der rasche Ausbau der Aquakultur und aufkommende Kohlenstoffgutschrift-Anreize stützen eine belastbare mittelfristige Nachfrage. Gleichzeitig veranlassen erhöhte Rohstoffvolatilität und verschärfte Rückstandsgrenzen die Hersteller dazu, Spezialitätsnährstoffe weiterzuentwickeln, anstatt auf undifferenziertem Volumen zu konkurrieren. Angebotsseitige Verschiebungen begünstigen vertikal integrierte Unternehmen, die Bergbau, Produktion und digitale Beratungsdienstleistungen kontrollieren und so die Margen gegen Rohstoffschwankungen absichern.

Wichtigste Erkenntnisse des Berichts

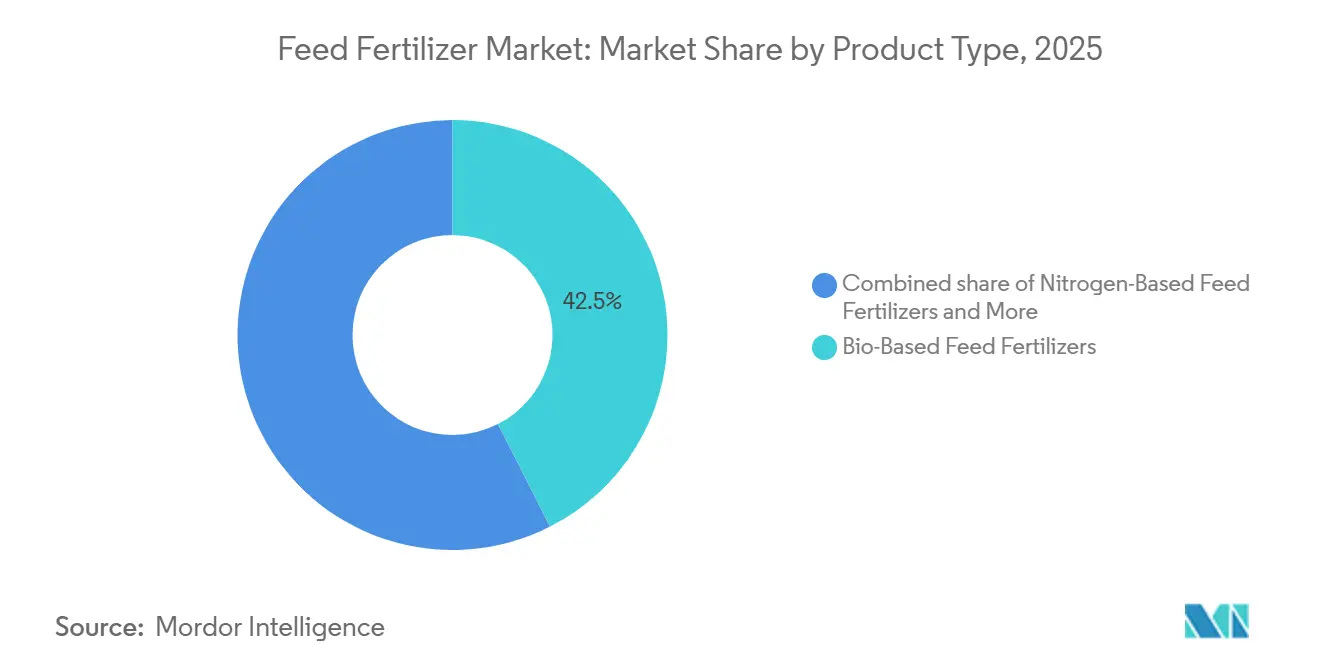

- Nach Produkttyp erfassten stickstoffbasierte Futtermittel-Dünger im Jahr 2025 den größten Marktanteil von 42,5 % am Futtermittel-Düngermarkt, während biobasierte Futtermittel-Dünger voraussichtlich die schnellste CAGR von 12,7 % im Zeitraum 2026–2031 verzeichnen werden.

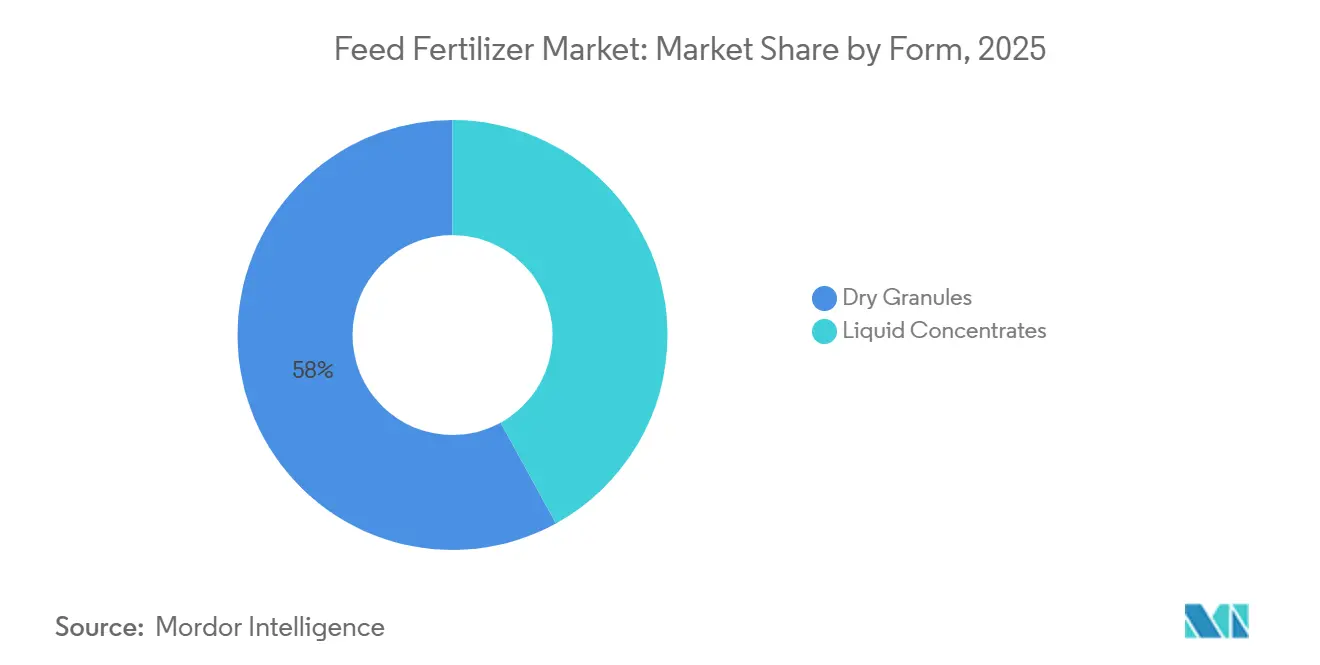

- Nach Form hielt Trockengranulat im Jahr 2025 den größten Anteil von 58 %, während flüssige Konzentrate das am schnellsten wachsende Segment darstellen, mit einer prognostizierten CAGR von 11,9 % im Zeitraum 2026–2031.

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 der größte Anteil von 38,2 %, und für Afrika wird die schnellste CAGR von 9,4 % im Zeitraum 2026–2031 prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Futtermittel-Düngermarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Vorgaben zur nachhaltigen Viehproduktivität | +1.8% | Global, am stärksten in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach proteinreicher Ernährung in aufstrebenden Volkswirtschaften | +2.1% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Ausbau der Aquakultur erfordert wasserlösliche Ration-Düngemittel | +1.5% | Asien-Pazifik dominierend, Südamerika sekundär | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von Präzisionslandwirtschaft in der Tierhaltung | +1.2% | Nordamerika und Europa sind frühe Anwender, Asien-Pazifik im Aufholprozess | Langfristig (≥ 4 Jahre) |

| Algenbasierte Biodüngemittel verbessern die Futterverwertungsquoten | +0.7% | Global, insbesondere in Europa und dem Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Monetarisierung von Kohlenstoffgutschriften aus güllestämmigen Düngemitteln | +0.9% | Nordamerika und Europa führend, Japan und Australien aufstrebend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Vorgaben zur nachhaltigen Viehproduktivität

Im Jahr 2025 führte die Gemeinsame Agrarpolitik der Europäischen Union verbindliche Nährstoffbudgetierungsregeln ein, die Betriebe verpflichten, den Düngemitteleinsatz gemäß Bodenschwellenwerten zu dokumentieren[1]Quelle: Generaldirektion Landwirtschaft und ländliche Entwicklung, „Reform der Gemeinsamen Agrarpolitik 2025”, Europäische Kommission, europa.eu. In den Vereinigten Staaten und Kanada knüpfen Compliance-Maßnahmen die Subventionsberechtigung an Nährstoffprüfungen und fördern so die Einführung präzisionsdosierter Produkte mit vollständiger Rückverfolgbarkeit. Diese regulatorischen Rahmenbedingungen haben Innovationen im Agrarsektor vorangetrieben, wie die Einführung der YaraPlus-Plattform durch Yara International im Jahr 2025 zeigt, die Echtzeit-Empfehlungen im Einklang mit regulatorischen Anforderungen liefert und neue servicebasierte Umsatzmöglichkeiten schafft. Ergänzend zu diesen globalen Bemühungen führte Indien im selben Jahr ein Programm für fermentierten organischen Dünger ein, das 50 % der Einrichtungskosten für Kleinbauern in der Milchwirtschaft subventioniert. Zusammen verdeutlichen diese Initiativen einen globalen Wandel hin zu nachhaltigen Tierhaltungspraktiken, der die Nachfrage nach Präzisionslandwirtschaft und organischen Betriebsmitteln steigert und gleichzeitig ökologischen und wirtschaftlichen Zielen entspricht.

Wachsende Nachfrage nach proteinreicher Ernährung in aufstrebenden Volkswirtschaften

Ernährungsveränderungen im Asien-Pazifik-Raum hin zu einem höheren Konsum von Fleisch, Fisch und Eiern treiben das Wachstum der Mischfuttermengen voran und wirken sich in der Folge auf den Markt für Ration-Düngemittel aus[2]Quelle: Abteilung für Fischerei und Aquakultur, „Globale Aquakulturproduktion 2025”, Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, fao.org. Dieser Trend wird durch steigende verfügbare Einkommen in Ländern wie Indonesien, Bangladesch und Vietnam weiter gestützt, die die Ausweitung intensiver Garnelenfarmbetriebe mit präzisen Stickstoff- und Phosphatanwendungen vorantreiben. Während Geflügel dominant bleibt, stabilisiert sich sein Wachstum in reifen Exportländern wie Thailand, was Investoren dazu veranlasst, Kapital in Fisch- und Garnelen-Wertschöpfungsketten umzuleiten. Infolgedessen lenkt die steigende Proteinnachfrage den Markt in Richtung flüssiger Konzentrate, die für geschlossene Kreislaufsysteme optimiert sind, was einen Wandel weg von traditionellen Breitflächen-Granulaten markiert und den sich entwickelnden Bedürfnissen dieser aufstrebenden Volkswirtschaften entspricht.

Ausbau der Aquakultur erfordert wasserlösliche Ration-Düngemittel

Im Jahr 2025 aktualisierte der Aquakultur-Stewardship-Rat seinen Futterstandard auf Version 1.2, wobei die Rückverfolgbarkeit von Zutaten und strengere Schwellenwerte für Nährstoffabflüsse betont wurden[3]Quelle: Aquakultur-Stewardship-Rat, „Futterstandard Version 1.2”, Aquakultur-Stewardship-Rat, asc-aqua.org. Dieser Wandel veranlasste zertifizierte Garnelen- und Lachsfarmen in Europa und Nordamerika, Aufpreise für Betriebsmittel zu zahlen, die Eutrophierungsrisiken mindern, was die Nachfrage nach wasserlöslichen Düngemitteln ankurbelte. Flüssige Konzentrate, die aufgrund ihrer Kompatibilität mit Kreislaufaquakultursystemen bevorzugt werden, erzielten den Großteil der Aquakultur-Futterverkäufe. Gleichzeitig drängten die Phosphat-Einschlussgrenzen der US-amerikanischen Behörde für Lebens- und Arzneimittel zur Vorbeugung von Skelettdeformitäten bei Zuchtfischen die Formulierer zu Mischungen mit verbesserter Effizienz. Diese miteinander verbundenen Entwicklungen haben die Eintrittsbarrieren für Rohstofflieferanten erhöht und gleichzeitig umweltinnovative Lösungen belohnt, wodurch die Rolle wasserlöslicher Düngemittel in nachhaltigen Aquakulturpraktiken gefestigt wurde.

Zunehmende Einführung von Präzisionslandwirtschaft in der Tierhaltung

Mit Sensoren ausgestattete Futterautomaten und Nah-Infrarot-Analysatoren optimieren Rationen in Echtzeit und reduzieren Verluste sowie Stickstoffemissionen. Frühe Anwender in den Vereinigten Staaten und Kanada berichten von Kostensenkungen bei Düngemitteln von 10–15 %, selbst bei Preisinflation bei Rohstoffen. Allerdings verlangsamen Bedenken hinsichtlich der Datenweitergabe im Rahmen der Datenschutz-Grundverordnung (DSGVO) die Einführung in Europa, da unabhängige Betriebe die Offenlegung sensibler Informationen befürchten. Während Technologieanbieter verschlüsselte, betriebseigene Speicherlösungen anbieten, schrecken hohe Einführungskosten kleinere Betreiber ab. Infolgedessen sind Präzisionslandwirtschaftsplattformen hauptsächlich bei vertikal integrierten Produzenten konzentriert, die Investitionen effizient auf große Herden und Nährstoffmanagementsysteme verteilen können, was eine rationellere Einführung in diesem Segment vorantreibt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei wichtigen Rohstoffen | -1.1% | Global, besonders ausgeprägt in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Strenge Rückstandsgrenzen bei Lebensmitteln tierischen Ursprungs | -0.6% | Europa und Nordamerika primär, Asien-Pazifik schrittweise | Mittelfristig (2–4 Jahre) |

| Langsame Zulassungsverfahren für neuartige mikrobielle Düngemittel | -0.4% | Global, am strengsten in der Europäischen Union und Nordamerika | Langfristig (≥ 4 Jahre) |

| Widerstand auf Betriebsebene gegen Datenweitergabe für Präzisionspläne | -0.3% | Schwerpunkt Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei wichtigen Rohstoffen

Schwankungen bei Phosphat- und Nitratpreisen stören die Beschaffungsplanung und verringern die Betriebsmargen für Lieferanten von Ration-Düngemitteln. Die Schließung der Stickstoffanlage von Nutrien Ltd. in Trinidad im Jahr 2025, die die Ammoniakproduktion um 0,7 Millionen Tonnen reduzierte, verdeutlicht, wie anhaltende Kosteninflation zu Kapazitätsreduzierungen zwingt. Gleichzeitig verschärfte Chinas Phosphat-Exportquote im Jahr 2025 das globale Angebot und trieb die Preise in Afrika und Südamerika in die Höhe. Kleinere Produzenten, denen vertikale Integration oder langfristige Verträge fehlen, tragen die volle Last dieser Schocks, was zu geringeren Innovationsausgaben und höheren Kosten für Viehzüchter führt und letztlich das Marktwachstum einschränkt.

Strenge Rückstandsgrenzen bei Lebensmitteln tierischen Ursprungs

Im Jahr 2026 setzte die Europäische Behörde für Lebensmittelsicherheit strengere Rückstandsschwellenwerte durch, während die US-amerikanische Behörde für Lebens- und Arzneimittel im Jahr 2025 ähnliche Grenzwerte für Aquakulturfutter einführte, was kostspielige Neuformulierungen erforderlich machte. Diese Änderungen haben die Kosten für analytische Tests und Dokumentation im Vergleich zu 2024 um 15–20 % erhöht und stellen insbesondere für kleinere Marktteilnehmer eine Herausforderung dar. Hersteller, die versuchen, unverkäufliche Bestände in weniger regulierten Regionen abzusetzen, stehen unter zunehmendem Druck globaler Einzelhändler, die Compliance-Nachweise fordern. Infolgedessen bremsen erhöhte regulatorische Risiken die Marktexpansion, insbesondere für konventionelle Phosphatprodukte, und unterstreichen die Notwendigkeit der Compliance zur Aufrechterhaltung des Wachstums.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Biobasierter Schwung neben der Stickstoffdominanz

Stickstoffbasierte Futtermittel-Dünger hielten den größten Anteil und machten 42,5 % des Umsatzes im Futtermittel-Düngermarkt im Jahr 2025 aus, was ihre entscheidende Rolle bei der Proteinsynthese und ihre Verknüpfung mit globalen Ammoniaknetzwerken widerspiegelt. Biobasierte Futtermittel-Dünger hielten nur einen begrenzten Anteil, verzeichneten jedoch die schnellste CAGR von 12,7 % im Zeitraum 2026–2031, was auf ein wachsendes Interesse an kohlenstofffreundlichen Betriebsmitteln hindeutet. Phosphatbasierte Futtermittel-Dünger eroberten einen bedeutenden Marktanteil, angetrieben durch den Bedarf an Skelettentwicklung bei Geflügel und Schweinen, während Kali Wiederkäuern diente. Die Segmententwicklung dreht sich daher um die Verteidigung der dominanten Stellung des Stickstoffs, während biobasierte Produktlinien zu Premium-Nischen werden.

Coromandel International verzeichnete im dritten Quartal des Geschäftsjahres 2025 ein Wachstum von 18 % bei Spezialernährungsmitteln nach der Einführung von Gromor Bio Organic, was auf eine spürbare Dynamik bei indischen Molkereien hindeutet. YaraBasa TURBO, 2025 in Brasilien eingeführt, integriert Ureasehemmer, die den Ammoniakausstoß um 30 % reduzieren, und veranschaulicht, wie etablierte Anbieter ihren Marktanteil durch verbesserte Chemikalien verteidigen. Chinas Exportquoten belasten die Phosphatverfügbarkeit, weiten Preisdifferenziale aus und drängen Käufer zu Stickstoff-Kali-Mischungen. Im Zeitraum 2026–2031 bleibt der Futtermittel-Düngermarkt für Stickstoff robust, aber das Portfoliowachstum wird sich in Richtung biobasierter Innovationen verlagern, die Einnahmen aus CO₂-Gutschriften bündeln.

Nach Form: Flüssige Konzentrate beschleunigen sich unter dem Einfluss der Aquakulturnachfrage

Trockengranulate blieben die größte Kategorie und machten 58 % der Verkäufe im Jahr 2025 aus, aufgrund der etablierten Streuinfrastruktur auf gemischten Betrieben. Flüssige Konzentrate verzeichneten jedoch einen CAGR von 11,9 % im Zeitraum 2026–2031, den schnellsten unter den Formen, da Aquakultursysteme eine homogene Auflösung zum Schutz der Wasserqualität erfordern. Schweinebetriebe, die auf Nassfütterung umstellen, bevorzugen ebenfalls Flüssigkeiten, die Staub minimieren und die Schmackhaftigkeit verbessern. Transportkosten für wasserreiche Flüssigkeiten begrenzen die Einführung in Regionen ohne dichte Betriebscluster, doch die zunehmende Clusterbildung in Südostasien gleicht diesen Nachteil aus. Infolgedessen diversifizieren Produktstrategen in zwei parallele Linien: robuste Granulate für Breitflächen-Wiederkäuerzonen und präzise Flüssigkeiten für intensive Fisch- und Schweinebetriebe.

Gerätehersteller bieten nun mobile betriebseigene Mischanlagen an, die flüssige Konzentrate auf Abruf mischen und die Frachtkosten senken. Zertifizierte Betriebe nach dem Futterstandard des Aquakultur-Stewardship-Rats zahlen Aufpreise für rückverfolgbare flüssige Nährstoffe, was das Wachstumsgefälle weiter verstärkt. Trockengranulat-Lieferanten reagieren mit der Mikronisierung von Partikeln zur Verbesserung der Auflösungsraten und verringern so Leistungsunterschiede. Dennoch werden Flüssigkeiten, da der Anteil der Aquakultur am globalen Protein steigt, einen zunehmenden Anteil am Wachstum des Marktes für Ration-Düngemittel gewinnen.

Nach Tieranwendung: Aquakultur entwickelt sich zum schnellsten Wachstumsmotor

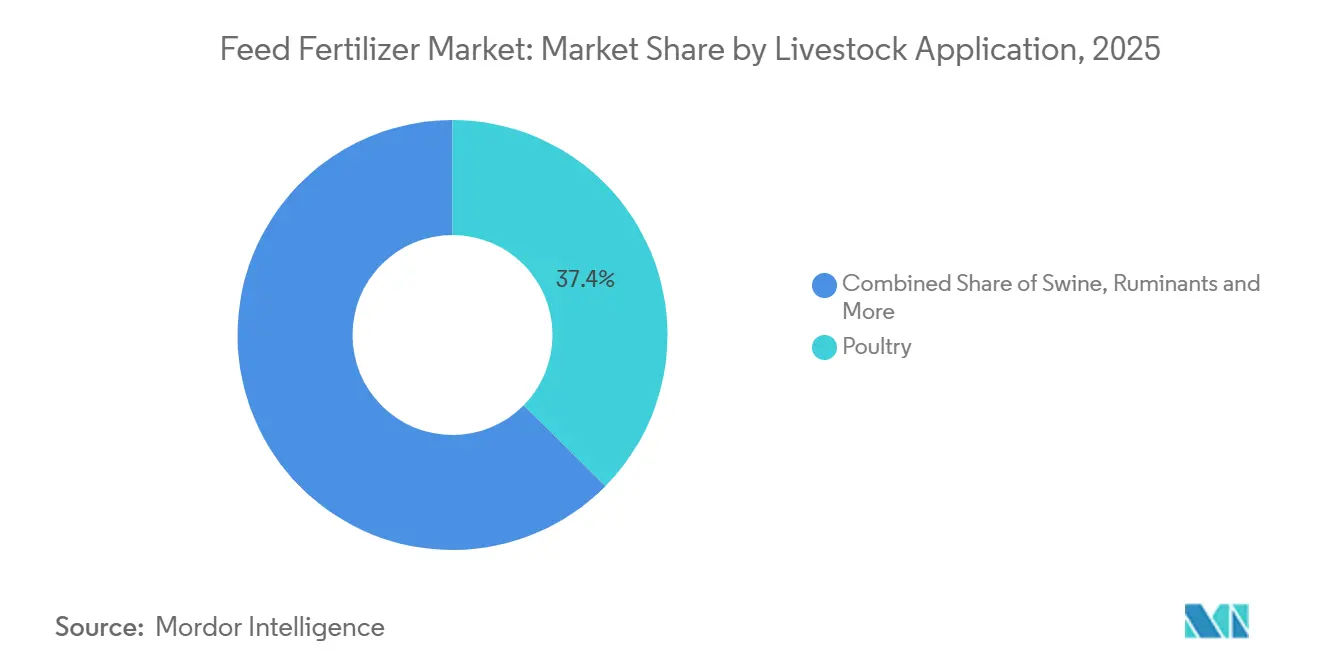

Geflügel machte im Jahr 2025 den größten Anteil von 37,4 % des Umsatzes aus, gestützt durch vertikal integrierte Lieferketten in Brasilien, China und Thailand. Schweine folgten dicht dahinter, da sich die Bestände von der Afrikanischen Schweinepest erholten. Die Aquakultur trug nur einen begrenzten Anteil bei, führt das Wachstum jedoch mit einem CAGR von 13,5 % im Zeitraum 2026–2031 an und positioniert sich als schnellster Treiber der inkrementellen Nachfrage. Intensivierende Lachs- und Garnelenoperationen erhöhen die Nährstoffmengen pro Tonne Protein und begünstigen hochmargige wasserlösliche Betriebsmittel.

Die Phosphat-Obergrenze der US-amerikanischen Behörde für Lebens- und Arzneimittel aus dem Jahr 2025 zwingt Fischfarmen zur Migration zu Mischungen mit verbesserter Effizienz, was den Stückwert erhöht. Schweineintegratoren setzen auf geschlossene Ställe mit Flüssigfütterungssystemen, die auch als Nährstoffträger dienen und so die Biosicherheit verbessern. Das Geflügelwachstum verlangsamt sich, da die Kapazitäten ein Plateau erreichen, und lenkt Investitionsausgaben in Richtung Fischbrütereien und Kreislaufaquakultursysteme. Im Prognosezeitraum wird die Aquakultur den Markt für Ration-Düngemittel vorantreiben, auch wenn terrestrische Segmente reifen.

Geografische Analyse

Im Jahr 2025 führte Asien-Pazifik den Markt mit einem Anteil von 38,2 % an, angetrieben durch konzentrierte Geflügelcluster in China, expandierende Molkereibetriebe in Indien sowie einen robusten Garnelenanbau in Vietnam und Indonesien. Verschärfte Phosphat-Exportquoten in China veranlassten zur Diversifizierung in Stickstoff- und biobasierte Mischungen und steigerten den Wert pro Einheit. Für Afrika wird eine CAGR von 9,4 % im Zeitraum 2026–2031 prognostiziert; das Wachstum wird durch staatliche Initiativen zur Förderung der Proteinselbstversorgung und zur Modernisierung der Futterinfrastruktur vorangetrieben, wobei mobile Zahlungssysteme und Genossenschaftszentren die Distribution trotz logistischer Herausforderungen verbessern.

Das stetige Wachstum Nordamerikas wird durch die Monetarisierung von Kohlenstoffgutschriften zur Unterstützung güllestämmiger Düngemittel angetrieben, während Südamerika von vertikal integrierten Geflügel- und Schweineketten profitiert, die die Betriebsmittelkosten optimieren. Das Wachstum Europas bleibt durch strenge Nährstoffbudgets eingeschränkt, obwohl Premium-Produkte mit verbesserter Effizienz den Mengenrückgang abmildern. Der Nahe Osten expandiert durch Investitionen in inländische Nährstoffkomplexe für die Ernährungssicherheit, während Russlands Bemühungen zum Wiederaufbau der Herden durch den begrenzten Zugang zu Präzisionslandwirtschaftstechnologien aufgrund von Sanktionen gedämpft werden.

Die globale Nachfrage steigt, da Nachhaltigkeitsvorgaben und Proteinkonsum zunehmen. Die Größenordnung des Asien-Pazifik-Raums setzt Preisbenchmarks, Afrikas rasantes Wachstum schafft neue Volumenmöglichkeiten, und Innovationen aus Nord- und Südamerika verbreiten sich durch Partnerschaften weltweit. Diese miteinander verbundenen regionalen Dynamiken, unterstützt durch synchronisierte politische Anreize und digitale Plattformen, werden voraussichtlich Einführungslücken schließen und den globalen Markt für Ration-Düngemittel vorantreiben.

Wettbewerbslandschaft

Der Futtermittel-Düngermarkt ist mäßig konsolidiert, wobei die fünf größten Anbieter – Yara International ASA, Nutrien Ltd., The Mosaic Company, ICL Group und EuroChem Group – den Markt dominieren und gemeinsam den Großteil des Umsatzes im Jahr 2025 auf sich vereinen. Yara International ASA führt mit seinem vorgelagerten Minenbesitz, der großtechnischen Ammoniaksynthese und der digitalen Plattform YaraPlus, die Compliance-Tools und agronomische Beratungsdienstleistungen integriert. Nutrien Ltd. ergänzt diese Führungsposition mit einem ähnlichen integrierten Modell, indem Kapital von kostenintensiven Phosphatanlagen zu margenstarken Spezialernährungsmitteln und Einzelhandelsdienstleistungen umgeschichtet wird. Diese beiden Unternehmen setzen Preistrends, definieren Produktstandards und sichern unternehmensweite Verträge, wodurch sie die Wettbewerbsdynamik prägen.

The Mosaic Company hat seine Marktposition bei Kali mit der 2024 abgeschlossenen Erweiterung Esterhazy K3 gestärkt und zielt auf Wiederkäuer- und Breitflächen-Agrarsegmente ab. ICL Group nutzt proprietäre Phosphortechnologien und Spezialitätsmischungen, um wertschöpfende Nischen zu erschließen, während EuroChem Group von strategisch gelegenen Stickstoff- und Phosphat-Assets in der Nähe wichtiger Getreideanbauregionen profitiert und Frachtvorteile in Osteuropa und Zentralasien bietet. Zusammen stärken diese Unternehmen ihren Wettbewerbsvorteil durch die Kombination von vorgelagerter Ressourcenkontrolle mit maßgeschneiderten Formulierungen für Tieranwendungen.

Die Wachstumsstrategien dieser führenden Unternehmen konvergieren auf digitale Agronomie, Monetarisierung von Kohlenstoffgutschriften und geografische Diversifizierung in wachstumsstarke Aquakulturregionen. Yara International ASA und Nutrien Ltd. bauen abonnementbasierte Beratungsdienstleistungen aus, um wiederkehrende Düngemittelverkäufe zu sichern, während The Mosaic Company und ICL Group güllestämmige Produkte durch Partnerschaften mit Registern wie dem Climate Action Reserve zertifizieren. Da die regulatorische Kontrolle zunimmt und Nachhaltigkeitsanforderungen steigen, sind Unternehmen, die Datenanalyse, vertikale Betriebe und ökologische Nachweise integrieren, gut positioniert, um den Markt für Ration-Düngemittel voranzutreiben und ihre Führungspositionen zu festigen.

Marktführer in der Ration-Düngemittel-Branche

Yara International ASA

Nutrien Ltd.

The Mosaic Company

ICL Group

EuroChem Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Das Climate Action Reserve vergab über 2 Millionen Bodengutschriften im Rahmen seines Bodenanreicherungsprotokolls, das Düngemittel- und Bodenverbesserungspraktiken aus organischen und güllestämmigen Quellen abdeckt. Dieser Meilenstein legitimiert Kohlenstoffgutschrift-Einnahmeströme für güllestämmige Düngemittel und soll das Marktwachstum beschleunigen, indem er die Kapitalrendite für integrierte Vieh-Düngemittel-Betriebe verbessert.

- Januar 2026: Die Europäische Behörde für Lebensmittelsicherheit überarbeitete ihre Antragsverfahren für Futterzusatzstoffe und ihren Rückstandsbewertungsrahmen und verschärfte die wissenschaftliche Bewertungsstrenge für neue Nährstoffprodukte. Strengere Standards werden die Nachfrage wahrscheinlich in Richtung Premium-Formulierungen mit verbesserter Effizienz verschieben und damit den durchschnittlichen Verkaufspreis im Markt für Ration-Düngemittel erhöhen.

- Dezember 2025: Nutrien Ltd. schloss den Verkauf seines 50-%-Anteils an Profertil S.A. an Adecoagro S.A. und Asociación de Cooperativas Argentinas für rund USD 600 Millionen im Rahmen der Portfoliobereinigung ab. Die Veräußerung dieses hochkostigen Assets ermöglicht es Nutrien Ltd., Kapital in Spezialitätsnährstoffe und digitale Einzelhandelsdienstleistungen umzuschichten und so Produktinnovationen zu unterstützen, die den Gesamtmarktwert steigern werden.

Umfang des Futtermittel-Düngermarkt-Berichts

Der Futtermittel-Düngermarkt umfasst Nährstoffprodukte – sowohl synthetische als auch biobasierte –, die zur Verbesserung der Futterverwertung und der Tiergesundheit in Geflügel-, Schweine-, Wiederkäuer- und Aquakultursystemen formuliert werden. Er schließt Stickstoff-, Phosphat-, Kali- und organische Spezialinputs ein, die in trockener Granulatform oder als Flüssigkeit über direkte, genossenschaftliche und Einzelhandelskanäle geliefert werden. Der Futtermittel-Düngermarkt-Bericht ist segmentiert nach Produkttyp (Stickstoffbasiert, Phosphatbasiert, Kalibasiert und Biobasiert), nach Form (Trockengranulat und flüssige Konzentrate) sowie nach Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Marktprognosen werden in Wert (USD) angegeben.

| Stickstoffbasierte Ration-Düngemittel |

| Phosphatbasierte Ration-Düngemittel |

| Kalibasierte Ration-Düngemittel |

| Biobasierte Ration-Düngemittel |

| Trockengranulat |

| Flüssige Konzentrate |

| Geflügel |

| Schwein |

| Wiederkäuer |

| Aquakultur |

| Sonstige (Pferde, Heimtiere) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Produkttyp | Stickstoffbasierte Ration-Düngemittel | |

| Phosphatbasierte Ration-Düngemittel | ||

| Kalibasierte Ration-Düngemittel | ||

| Biobasierte Ration-Düngemittel | ||

| Nach Form | Trockengranulat | |

| Flüssige Konzentrate | ||

| Nach Tieranwendung | Geflügel | |

| Schwein | ||

| Wiederkäuer | ||

| Aquakultur | ||

| Sonstige (Pferde, Heimtiere) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Ration-Düngemittel bis 2031 erreichen?

Die Marktgröße für Ration-Düngemittel wird voraussichtlich bis 2031 USD 34,4 Milliarden erreichen.

Welcher Produkttyp wächst im Zeitraum 2026–2031 am schnellsten?

Biobasierte Formulierungen werden voraussichtlich den schnellsten CAGR von 12,7 % im Zeitraum 2026–2031 verzeichnen.

Wie groß ist der Anteil des Asien-Pazifik-Raums am Markt für Ration-Düngemittel?

Asien-Pazifik hielt den größten Anteil am Futtermittel-Düngermarkt und machte 2025 38,2 % aus.

Wer sind die führenden Unternehmen im Bereich Ration-Düngemittel?

Yara International, Nutrien, The Mosaic Company, ICL Group und EuroChem Group machten im Jahr 2025 einen moderaten Anteil des Umsatzes aus, wobei Yara International führend ist.

Welche Tieranwendung wird die meiste inkrementelle Nachfrage generieren?

Die Aquakultur ist die am schnellsten wachsende Anwendung mit einem CAGR von 13,5 % bis 2031, angetrieben durch intensive Garnelen- und Lachszucht.

Seite zuletzt aktualisiert am: