Marktgröße und Marktanteil für organische Düngemittel in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 396.90 Millionen US-Dollar |

| Marktgröße (2026) | 1.34 Milliarden US-Dollar |

| Marktgröße (2031) | 2.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.26% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für organische Düngemittel in den Vereinigten Staaten von Mordor Intelligence

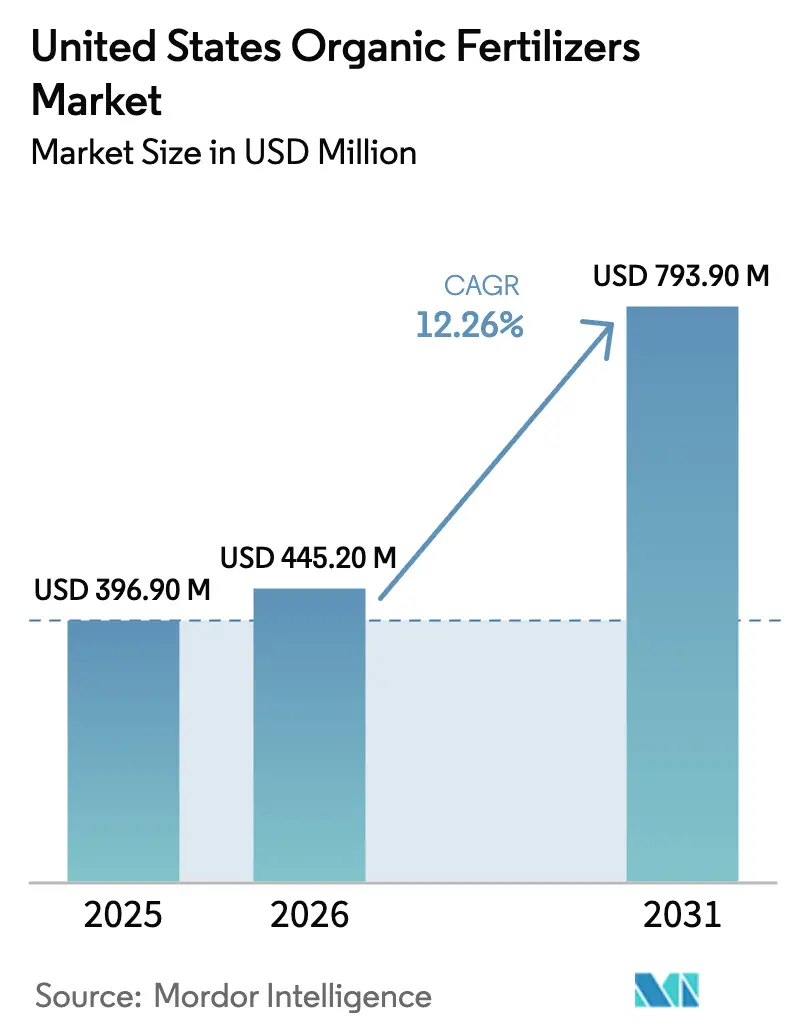

Die Marktgröße für organische Düngemittel in den Vereinigten Staaten wurde im Jahr 2025 auf 396,90 Millionen USD geschätzt und soll von 445,20 Millionen USD im Jahr 2026 auf 793,90 Millionen USD bis 2031 wachsen, was einem CAGR von 12,26 % während des Prognosezeitraums (2026–2031) entspricht. Bundesweite Kostenbeteiligungsanreize, wachsende Kohlenstoffkreditprogramme und staatliche Vorgaben zur Bodengesundheit lenken die Budgets für Nährstoffmanagement hin zu konformen organischen Betriebsmitteln. Große Reihenkulturbetriebe kombinieren Kompostanwendungen mit Zwischenfruchtrotationen, um sich für Programmzahlungen zu qualifizieren. Gleichzeitig zahlen Spezialerzeuger einen Aufpreis für mehlbasierte Produkte, um die Anforderungen des Nationalen Bioprodukteprogramms des Landwirtschaftsministeriums der Vereinigten Staaten zu erfüllen und die Markenintegrität zu wahren. Die wachsende Verbrauchernachfrage nach chemiefreien Erzeugnissen hat die Einzelhandelsaufschläge gestärkt und den Erzeugern einen Puffer gegen die Kostensteigerungen bei Düngemitteln verschafft. Gleichzeitig erleichtern die geringe Marktkonzentration und ein reichliches Angebot an Gülle als Ausgangsstoff den Markteintritt für neue Teilnehmer, während die Compliance-Kosten aufgrund strengerer Pathogenvorschriften in bestimmten Bundesstaaten steigen.

Wichtigste Erkenntnisse des Berichts

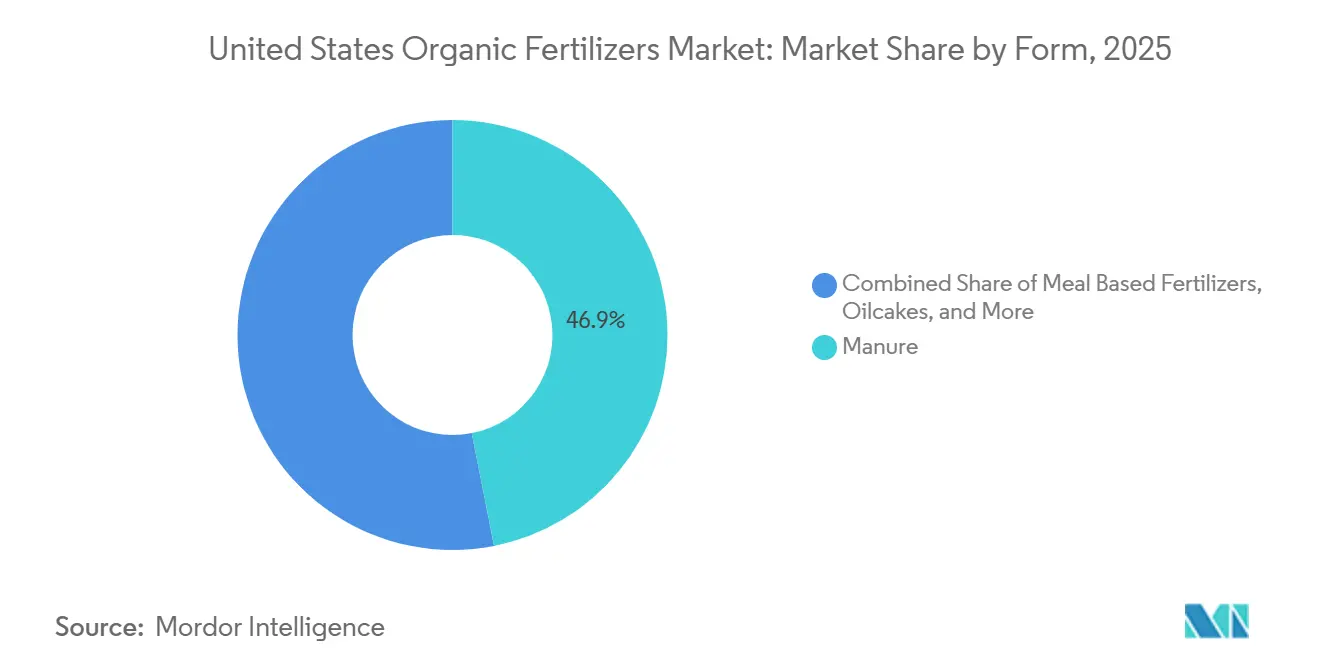

- Nach Form führten gülle-basierte Produkte mit einem Marktanteil von 46,9 % am Markt für organische Düngemittel in den Vereinigten Staaten im Jahr 2025 und sollen bis 2031 mit einem CAGR von 12,5 % wachsen.

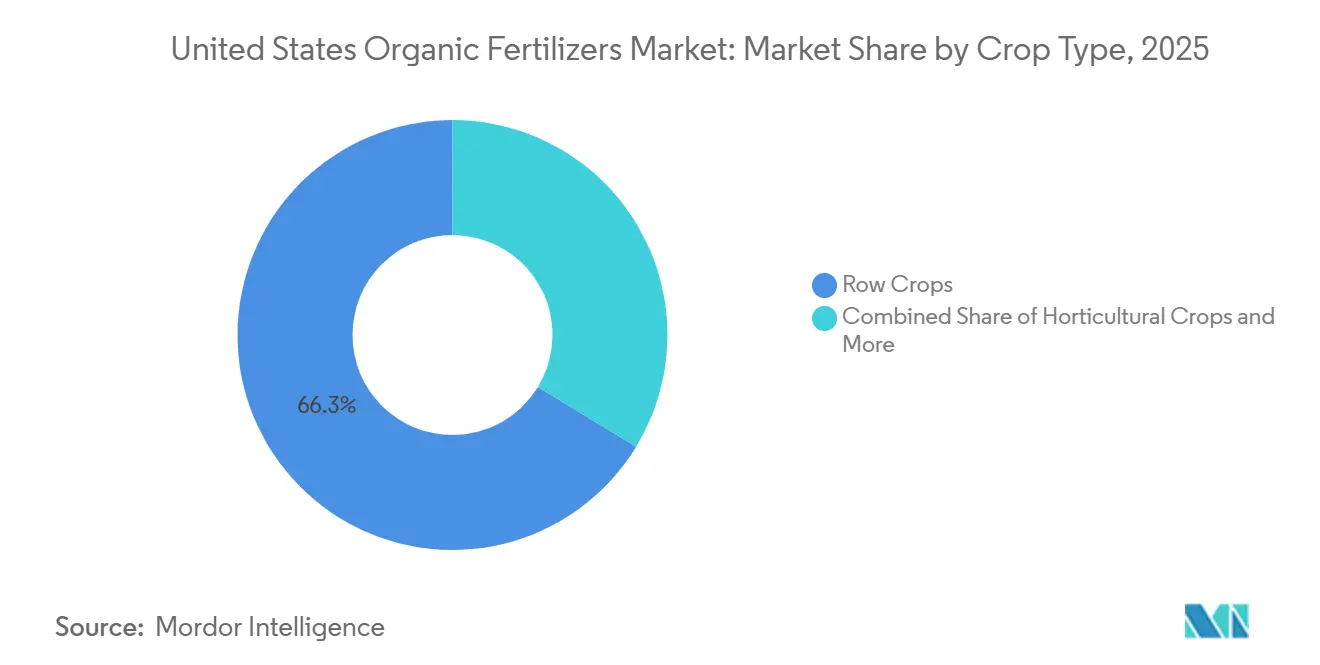

- Nach Kulturpflanzenart entfielen auf Reihenkulturen 66,3 % der Marktgröße für organische Düngemittel in den Vereinigten Staaten im Jahr 2025, und sie sollen bis 2031 mit einem CAGR von 12,6 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für organische Düngemittel in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelles Wachstum zertifizierter ökologischer Anbauflächen | +2.8% | National, mit Schwerpunkt in Kalifornien, Washington, Pennsylvania und Wisconsin | Mittelfristig (2–4 Jahre) |

| Steigende Verbrauchernachfrage nach chemiefreien Erzeugnissen | +2.5% | National, am stärksten in städtischen Küstenmärkten und dem Nordostkorridor | Kurzfristig (≤ 2 Jahre) |

| Bundesweite Kostenbeteiligungsanreize für Betriebe in der Umstellungsphase | +2.1% | National, mit höherer Akzeptanz in Reihenkulturenregionen des Mittleren Westens und im pazifischen Nordwesten | Mittelfristig (2–4 Jahre) |

| Ausweitung ökologischer Tierhaltungsbetriebe | +1.6% | National, konzentriert in Milchwirtschaftsregionen von Vermont, Wisconsin und Kalifornien | Langfristig (≥ 4 Jahre) |

| Monetarisierung von Kohlenstoffkrediten für den Komposteinsatz | +1.4% | Zuständigkeitsbereiche des Niedrigemissions-Kraftstoffstandards in Kalifornien, Ausweitung auf freiwillige Märkte im Mittleren Westen und Nordosten | Langfristig (≥ 4 Jahre) |

| Aufkommende staatliche Vorgaben zur Bodengesundheit zugunsten organischer Bodenverbesserungsmittel | +1.2% | New York, Maryland, Vermont, mit Ausstrahlungseffekten auf angrenzende Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelles Wachstum zertifizierter ökologischer Anbauflächen

Daten des Landwirtschaftsministeriums der Vereinigten Staaten bestätigen, dass durch Zuschüsse finanzierte technische Unterstützung die Flächenumstellung trotz wetterbedingter Zertifizierungsrückstände beschleunigt[1]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, "Förderdetails der Initiative zur ökologischen Umstellung," usda.gov. Die Initiative zur ökologischen Umstellung in Höhe von 300 Millionen USD deckt bis zu 75 % der Test- und Prüfgebühren ab und macht vom Institut für die Überprüfung organischer Materialien gelistete Betriebsmittel für mittelgroße Betriebe finanziell zugänglich. Neu eingeführte Codes des harmonisierten Zolltarifs für ökologische Importe verschärfen die Rückverfolgbarkeitsregeln, was inländischen Erzeugern indirekt zugutekommt, indem betrügerischer Wettbewerb reduziert wird. Mit jeder Fläche, die in die Compliance eintritt, steigt die Basalnachfrage im Markt für organische Düngemittel in den Vereinigten Staaten, da synthetischer Stickstoff verboten ist und damit mehrjährige Kaufverpflichtungen entstehen.

Steigende Verbrauchernachfrage nach chemiefreien Erzeugnissen

Der Verband für den ökologischen Handel berichtete von einem Umsatzanstieg von 5,2 % im Jahresvergleich auf 71,6 Milliarden USD im Jahr 2024, obwohl die Inflation die Haushaltsbudgets einschränkte[2].Quelle: Verband für den ökologischen Handel, "Branchenumfrage zum ökologischen Landbau 2024," ota.com Einzelhandelsverträge erfordern nun eine ganzjährige ökologische Versorgung, was die Erzeuger zwingt, zuverlässige Nährstoffquellen zu sichern, die den Standards des Nationalen Bioprodukteprogramms entsprechen. Da die Preisaufschläge gegenüber konventionellen Äquivalenten bei 20 %–50 % verbleiben, können Landwirte die höheren Kosten pro Hektar für organische Produkte absorbieren, ohne die Margen zu schmälern. Diese Ausgabenresilienz bindet die Düngemittelnachfrage stärker an die Verbraucherstimmung als an Rohstoffzyklen und schützt den Markt für organische Düngemittel in den Vereinigten Staaten vor globalen Preisschwankungen bei synthetischen Düngemitteln.

Bundesweite Kostenbeteiligungsanreize für Betriebe in der Umstellungsphase

Erstattungen des Programms für Umweltqualitätsanreize des Dienstes für natürliche Ressourcen und Naturschutz von bis zu 140.000 USD pro Betrieb decken einen erheblichen Teil der Anlaufkosten im Zusammenhang mit der ökologischen Compliance ab. Begleitende Zahlungen des Programms zur Erhaltung der Bewirtschaftungsweise belohnen Erzeuger, die ökologische Nährstoffmanagementpläne über die anfängliche Umstellungsphase hinaus aufrechterhalten. Das Programm zur Umstellung und ökologischen Partnerschaft bringt technisches Fachwissen in unterversorgte Landkreise und senkt die Wissensbarrieren, die konventionelle Erzeuger einst aufgehalten haben. Zusammen wandeln diese Maßnahmen einmalige Umstellungshürden in handhabbare, cashflow-positive Projekte um und steigern den kurzfristigen Umsatz im Markt für organische Düngemittel in den Vereinigten Staaten.

Ausweitung ökologischer Tierhaltungsbetriebe

Die Vereinigten Staaten produzieren jährlich etwa 1,4 Milliarden Metrische Tonnen Tiergülle, aber nur ein kleiner Bruchteil durchläuft die Kompostierungs- und Pathogenreduzierungsbehandlungen, die für eine Zertifizierung durch das Institut für die Überprüfung organischer Materialien erforderlich sind. Vertikal integrierte Betreiber leiten einen Teil dieser Gülle in Markendüngerlinien um, erzielen zusätzliche Margen und stabilisieren die Lieferketten. Da die Tierproduktion saisonal konsistent ist, puffert die Verfügbarkeit von Ausgangsstoffen den Markt gegen die Volatilität kommunaler Lebensmittelabfälle ab. Im Laufe der Zeit verankert dieses Kreislaufmodell gülle-basierte Formulierungen tiefer im Markt für organische Düngemittel in den Vereinigten Staaten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringe Nährstoffdichte im Vergleich zu synthetischen Alternativen | -1.8% | National, am ausgeprägtesten in Regionen mit intensivem Gemüse- und Spezialkulturanbau | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Ausgangsstoffpreise | -1.3% | National, konzentriert in städtischen Gebieten mit wettbewerbsfähigen Programmen zur Lebensmittelabfallumleitung | Mittelfristig (2–4 Jahre) |

| Langsames Freisetzungsprofil ungeeignet für bestimmte Handelskulturen | -0.9% | Gewächshausbetriebe und hochwertige Spezialkulturen in Kalifornien, Arizona und Anlagen für den kontrollierten Umgebungsanbau | Kurzfristig (≤ 2 Jahre) |

| Strenge staatliche Pathogenvorschriften erhöhen die Compliance-Kosten | -0.7% | Kalifornien, Washington, Oregon, mit Ausstrahlungseffekten auf Nordoststaaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringe Nährstoffdichte im Vergleich zu synthetischen Alternativen

Typische organische Formulierungen bieten NPK-Verhältnisse unter 5-5-5, was 10- bis 15-fach höhere Ausbringungsmengen erfordert, um die synthetische Stickstofflieferung zu erreichen. Die logistische Belastung erhöht die Transportkosten und belastet die Arbeitskräfte in engen Pflanzfenstern. Dichtere Optionen wie Blutmehl verbessern die Effizienz, kosten jedoch drei- bis fünfmal so viel wie Harnstoff, was die Akzeptanz auf Premiumbetriebe beschränkt. Bis kostengünstige Konzentrationstechnologien skalieren, werden Dichtenlücken das Wachstum im Markt für organische Düngemittel in den Vereinigten Staaten mäßigen.

Langsames Freisetzungsprofil ungeeignet für bestimmte Handelskulturen

Organischer Stickstoff mineralisiert über drei bis sechs Monate, was nicht mit den schnellen Aufnahmephasen bei Gewächshaustomaten und Salat übereinstimmt. Tropfsysteme erfordern lösliche Nährstoffe, die auf Abruf geliefert werden – eine Funktion, die organische Pulver ohne ergänzende Fischemulsionen selten erfüllen. Häufige ergänzende Anwendungen erhöhen den Arbeitsaufwand und verwässern die Nachhaltigkeitsbotschaft, wenn Erzeuger meeresbasierte Produkte importieren. Diese agronomische Fehlanpassung begrenzt das Eindringen des Marktes für organische Düngemittel in den Vereinigten Staaten in hochmargige Spezialsegmente.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Gülle dominiert aufgrund der Verfügbarkeit von Ausgangsstoffen

Gülle-basierte Produkte sicherten sich den größten Marktanteil von 46,9 % im Markt für organische Düngemittel in den Vereinigten Staaten im Jahr 2025 und sollen ihre Führungsposition behalten, mit dem schnellsten CAGR von 12,5 % während 2026–2031. Obwohl Gülle eine geringe Nährstoffdichte aufweist, entspricht ihr Beitrag an organischer Substanz den Standards der regenerativen Landwirtschaft, was sie zu einem wichtigen Betriebsmittel für Bodengesundheitsprogramme macht. Um Transportkosten zu senken, pelletieren Erzeuger Gülle, was ihre Dichte leicht erhöht und gleichzeitig die Zulassung durch das Institut für die Überprüfung organischer Materialien (OMRI) beibehält.

Mehlbasierte Düngemittel, Ölkuchen und gemischte Kompostprodukte nehmen Premiumpositionen im Einzelhandelsmarkt ein. Steigende Futterkosten begrenzen jedoch die Verfügbarkeit von Rohstoffen und treiben die Preisobergrenzen nach oben. Ölkuchenprodukte bieten ausgewogene Makronährstoffverhältnisse und sprechen Gemüseerzeuger an, aber ihr Angebot hängt von Nebenproduktmengen aus Ölmühlen ab, die von Schwankungen der Biokraftstoffnachfrage beeinflusst werden. Spezialkompostmischungen, die Biokohle und mikrobielle Impfstoffe enthalten, sind darauf ausgelegt, Kohlenstoffkreditprotokolle zu erfüllen, was den Markt für organische Düngemittel in den Vereinigten Staaten weiter diversifiziert. Da die regulatorische Kontrolle von Schadstoffen zunimmt, stärken die Rückverfolgbarkeitsvorteile vertikal integrierter Lieferketten den Wettbewerbsvorteil etablierter Marktteilnehmer.

Nach Kulturpflanzenart: Reihenkulturen führen aufgrund der Flächengröße

Reihenkulturen erfassten den größten Anteil von 66,3 % der Marktgröße für organische Düngemittel in den Vereinigten Staaten im Jahr 2025 und sollen mit dem am schnellsten wachsenden CAGR von 12,6 % von 2026 bis 2031 wachsen, da Mais- und Sojaerzeuger Exportaufschläge von 2–4 USD pro Scheffel (ca. 25–27 kg) anstreben. Subventionen des Programms für Umweltqualitätsanreize senken das Umstellungsrisiko für Mais- und Sojaanbauflächen, und Kohlenstoffkreditverkäufe gleichen die anfänglichen Kompostkosten aus, wodurch die Nettodüngemittelausgaben für große Betriebe handhabbar bleiben. Rohstofferzeuger setzen zunehmend auf Präzisionsstreuer, um den Ausbringungszeitpunkt zu optimieren, Abfall zu reduzieren und gleichzeitig die Programmdokumentationsstandards zu erfüllen. Diese Praktiken stärken nachhaltige organische Betriebsmittelmengen, selbst wenn die Preise für konventionelle Düngemittel sinken.

Umgekehrt hinken Handelskulturen wie Baumwolle und Zuckerrüben aufgrund von Nährstofftiming-Fehlanpassungen hinterher, was das Ertragsrisiko in kritischen Wachstumsphasen erhöht. Gartenbausegmente wachsen von einer kleineren Basis aus, angetrieben durch starke Erzeugnisaufschläge in städtischen Küstenmärkten, die höhere Kostenstrukturen pro Hektar rechtfertigen. Gewächshausbetreiber verlassen sich weiterhin auf synthetische Löslichstoffe, was das Aufwärtspotenzial für den Markt für organische Düngemittel in den Vereinigten Staaten in kontrollierten Umgebungen begrenzt. Die gesamte Segmentdiversifizierung unterstreicht die Bedeutung von Produktportfolios, die sowohl auf Breitflächen- als auch auf Spezialanforderungen zugeschnitten sind.

Geografische Analyse

Kalifornien verankert die Nachfrage im Markt für organische Düngemittel in den Vereinigten Staaten, indem es Kohlenstoffkredite des Niedrigemissions-Kraftstoffstandards mit den Abfallumlenkungs-Vorgaben des Senatsgesetzes 1383 kombiniert, um den Komposteinsatz auf mehreren Hektar ökologischer Produktion zu institutionalisieren[3]Quelle: Luftressourcenbehörde Kaliforniens, "Kompostkreditprotokoll des Niedrigemissions-Kraftstoffstandards," arb.ca.gov. Kommunen leiten umgeleitete organische Stoffe in erweiterte Verarbeitungsanlagen, um eine ganzjährige Ausgangsstoffversorgung sicherzustellen, auch wenn Pathogenvorschriften die Verarbeitungskosten erhöhen. Kohlenstoffkrediteinnahmen verbessern die Wirtschaftlichkeit der Erzeuger und fördern eine kontinuierliche Flächenausweitung trotz dürrebedingter Wassereinschränkungen. Dieser politische Rahmen positioniert den Bundesstaat als primären Innovationsknotenpunkt für neue Produktformulierungen und Verifizierungstechnologien.

Der Reihenkulturgürtel des Mittleren Westens, der Iowa, Illinois, Indiana und Nebraska umfasst, stellt die größte zusammenhängende adressierbare Anbaufläche dar, und aufkommende freiwillige Kohlenstoffmärkte beschleunigen die Umstellungsdynamik. Gerätehändler berichten von steigender Nachfrage nach Hochleistungsstreuern, die für Kompost konfiguriert sind, was auf betriebliche Veränderungen hinweist, die organische Betriebsmittel im großen Maßstab verankern. Die Kostenbeteiligungsraten für die ökologische Umstellung übersteigen in mehreren unterversorgten Landkreisen 75 %, was die Rentabilitätslücken für Erstanwender schließt. Die flache Topografie senkt auch die Transportkosten und erleichtert die Gülleverteilung aus wachsenden Milchwirtschaftszentren in Wisconsin.

Nordoststaaten wie New York, Pennsylvania und Vermont kombinieren die Nähe zu dichten ökologischen Verbrauchermärkten mit einer frühen Einführung von Vorgaben zur Bodengesundheit. Vorgeschlagene Steuergutschriften des Gesetzes zur Kohlenstofflandwirtschaft würden die wirtschaftlichen Erträge aus Kompostanwendungen stärken und zusätzliche Mengen in den Markt für organische Düngemittel in den Vereinigten Staaten treiben. Marylands Abflussvorschriften stützen eine stetige Nachfrage nach Formulierungen mit langsamer Freisetzung entlang der Chesapeake Bay. Während der pazifische Nordwesten ähnliche regulatorische Treiber erlebt, erfordern starke Niederschläge strengere Pathogenkontrollen, was das Wachstum im Vergleich zu Pendants im mittleren Atlantik leicht bremst.

Wettbewerbslandschaft

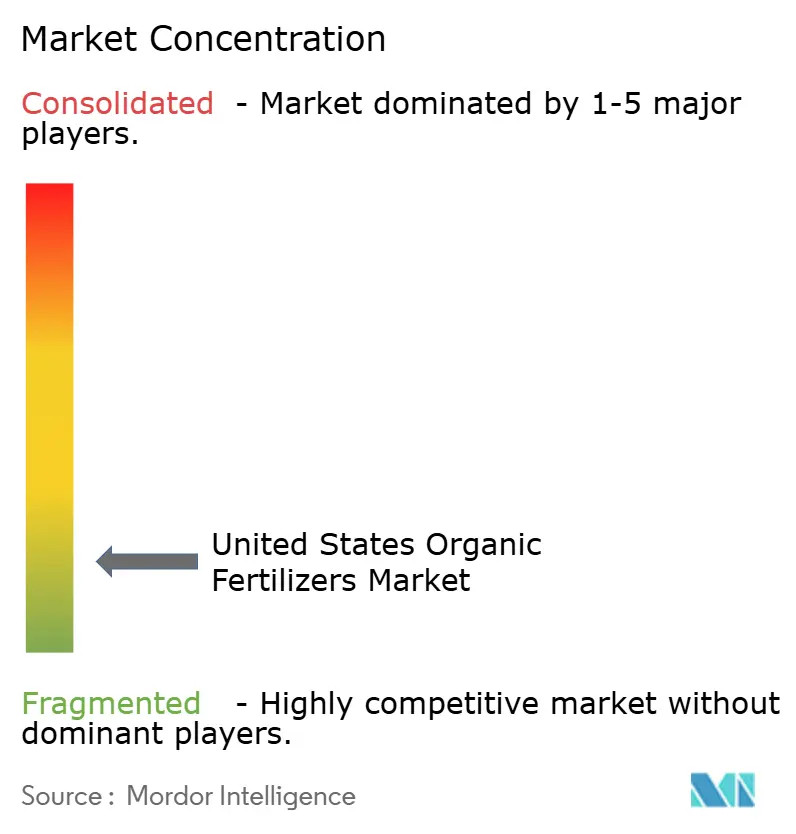

Der Markt für organische Düngemittel in den Vereinigten Staaten ist fragmentiert, mit Möglichkeiten für regionale Marktteilnehmer, sich eine Marktposition zu sichern. Einige Unternehmen nutzen nationale Infrastruktur, um eine konsistente Versorgung mit Betriebsmitteln sicherzustellen und Risiken im Zusammenhang mit Ausgangsstoffschwankungen zu mindern. Andere profitieren von langfristigen Verträgen mit kommunalen Versorgungsunternehmen, die es ihnen ermöglichen, pathogenkontrollierten Kompost zu wettbewerbsfähigen Preisen an Breitflächenmärkte zu liefern. Unternehmen differenzieren sich auch durch lokalisierte agronomische Beratungsdienstleistungen, einschließlich Bodenuntersuchungen und maßgeschneiderter Düngemittelmischungen.

Hohe Frachtkosten schaffen geografische Barrieren und begünstigen dezentralisierte Produktionscluster in der Nähe von landwirtschaftlichen Kunden. Unternehmen mit eigenen Transportflotten oder Bahnanschluss erzielen niedrigere Lieferkosten, was in Zeiten der Kraftstoffpreisvolatilität ein Wettbewerbsvorteil ist. Darüber hinaus erfordert die Einhaltung von Zertifizierungsanforderungen über Produktionslinien mit mehreren Ausgangsstoffen robuste Qualitätssicherungssysteme. Diese betriebliche Komplexität drängt kleinere Kompostierbetriebe oft zu Partnerschaften oder Übernahmen, was zu einer schrittweisen Marktkonsolidierung beiträgt.

Strategische Innovation im Markt für organische Düngemittel konzentriert sich zunehmend auf Mehrwertmerkmale statt auf die grundlegende Nährstofflieferung. Unternehmen integrieren Verbesserungen zur Steigerung der Leistung des Bodenmikrobioms, was ihnen ermöglicht, Premiumpreise zu erzielen. Präzisionslandwirtschaftsplattformen werden ebenfalls integriert und bieten variable Ausbringungskapazitäten in Kombination mit Software zur Kohlenstoffverfolgung. Diese Werkzeuge ermöglichen es Erzeugern, die Kohlenstoffbindung für die Einhaltung von Vorschriften und Marktanreize zu dokumentieren. Solche serviceorientierten Strategien schaffen Wechselkosten, fördern die Kundenbindung und erhöhen die Wettbewerbsschwelle für neue Marktteilnehmer im Markt für organische Düngemittel in den Vereinigten Staaten.

Marktführer für organische Düngemittel in den Vereinigten Staaten

Cedar Grove Composting Inc.

The Espoma Company

California Organic Fertilizers Inc.

Morgan Composting Inc.

EB Stone & Son Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Nitricity hat 10 Millionen USD an neuer Finanzierung für die Entwicklung einer innovativen Anlage für organische Düngemittel in Zentralkalifornien gesichert. Die Anlage wird Nitricys Flaggschiff-Stickstoffdünger aus recycelten Mandelschalen und erneuerbarer Energie produzieren. Diese pflanzenbasierte Lösung ist kostenwettbewerbsfähig, pathogenfrei, geruchsfrei und für die Anwendung über Bewässerungssysteme konzipiert.

- Dezember 2024: Hello Nature hat eine neue Bionutrient-Anlage in Wabash, Indiana, Vereinigte Staaten, eingeweiht. Die 27.870 Quadratmeter große Anlage hat eine Produktionskapazität von 150.000 Tonnen organischer Düngemittel und anderer Biolösungen, die hauptsächlich aus Hühnergülle aus lokalen Betrieben gewonnen werden. Diese Anlage wird den nordamerikanischen Markt bedienen und organische Düngemittel sowie andere Spezialprodukte liefern.

- September 2024: Perfect Blend LLC schloss den Bau einer neuen Pelletieranlage in Nebraska ab, die die Transportkosten um 35 % senkt und gleichzeitig die Produkthandhabungseigenschaften für großflächige Reihenkulturenanwendungen verbessert. Die Anlage verarbeitet jährlich 15.000 Metrische Tonnen organischer Materialien zu konzentrierten Pellets mit konsistenten Nährstoffprofilen.

Berichtsumfang des Marktes für organische Düngemittel in den Vereinigten Staaten

Organischer Dünger ist ein natürliches Bodenverbesserungsmittel, das aus pflanzlichen, tierischen oder mineralischen Quellen gewonnen wird, einschließlich Kompost, Gülle, Knochenmehl und Meeresalgen. Er verbessert die Bodenfruchtbarkeit und -struktur, indem er Nährstoffe schrittweise freisetzt, die Wasserhaltekapazität verbessert und nützliche mikrobielle Aktivität unterstützt.

Der Bericht über den Markt für organische Düngemittel in den Vereinigten Staaten bietet eine detaillierte Analyse nach Form und Kulturpflanzenart. Nach Form umfasst der Markt Gülle, mehlbasierte Düngemittel und andere Produkttypen. Nach Kulturpflanzenart deckt er Handelskulturen, Gartenbaukulturen und Reihenkulturen ab. Marktschätzungen und Prognosen werden in Wert (USD) und Volumen (Metrische Tonnen) dargestellt.

| Gülle |

| Mehlbasierte Düngemittel |

| Ölkuchen |

| Sonstiger organischer Dünger |

| Handelskulturen |

| Gartenbaukulturen |

| Reihenkulturen |

| Nach Form | Gülle |

| Mehlbasierte Düngemittel | |

| Ölkuchen | |

| Sonstiger organischer Dünger | |

| Nach Kulturpflanzenart | Handelskulturen |

| Gartenbaukulturen | |

| Reihenkulturen |

Marktdefinition

- DURCHSCHNITTLICHE AUSBRINGUNGSRATE - Die durchschnittliche Ausbringungsrate ist das durchschnittliche Volumen organischer Düngemittel, das pro Hektar Anbaufläche in der jeweiligen Region/dem jeweiligen Land ausgebracht wird.

- KULTURPFLANZENART - Die Kulturpflanzenart umfasst Reihenkulturen (Getreide, Hülsenfrüchte, Ölsaaten), Gartenbaukulturen (Obst und Gemüse) und Handelskulturen (Plantagenkulturen, Faserpflanzen und sonstige Industriekulturen).

- FUNKTION - Die Pflanzennährstofffunktion landwirtschaftlicher Bioprodukte umfasst verschiedene Produkte, die essentielle Pflanzennährstoffe liefern und die Bodenqualität verbessern.

- TYP - Organische Düngemittel werden eingesetzt, um essentielle Kulturpflanzennährstoffe bereitzustellen und die Bodenqualität zu verbessern.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Handelskulturen | Handelskulturen sind nicht zum Verzehr bestimmte Kulturen, die ganz oder teilweise verkauft werden, um Endprodukte herzustellen und Gewinn zu erzielen. |

| Integriertes Schädlingsmanagement (ISM) | Das integrierte Schädlingsmanagement ist ein umweltfreundlicher und nachhaltiger Ansatz zur Schädlingsbekämpfung in verschiedenen Kulturen. Es umfasst eine Kombination von Methoden, einschließlich biologischer Kontrollen, kultureller Praktiken und des selektiven Einsatzes von Pestiziden. |

| Bakterielle Biokontrollmittel | Bakterien, die zur Bekämpfung von Schädlingen und Krankheiten in Kulturen eingesetzt werden. Sie wirken, indem sie Toxine produzieren, die für die Zielschädlinge schädlich sind, oder indem sie mit ihnen um Nährstoffe und Raum in der Wachstumsumgebung konkurrieren. Einige Beispiele für häufig verwendete bakterielle Biokontrollmittel sind Bacillus thuringiensis (Bt), Pseudomonas fluorescens und Streptomyces spp. |

| Pflanzenschutzmittel (PSM) | Ein Pflanzenschutzmittel ist eine Formulierung, die auf Kulturen aufgebracht wird, um sie vor Schädlingen wie Unkräutern, Krankheiten oder Insekten zu schützen. Sie enthalten einen oder mehrere Wirkstoffe mit anderen Hilfsstoffen wie Lösungsmitteln, Trägern, Inertmaterialien, Netzmitteln oder Adjuvantien, die formuliert werden, um eine optimale Produktwirksamkeit zu erzielen. |

| Pathogen | Ein Pathogen ist ein Organismus, der bei seinem Wirt Krankheiten verursacht, mit der Schwere der Krankheitssymptome. |

| Parasitoide | Parasitoide sind Insekten, die ihre Eier auf oder in dem Wirtsinsekt ablegen, wobei ihre Larven sich vom Wirtsinsekt ernähren. In der Landwirtschaft können Parasitoide als Form der biologischen Schädlingsbekämpfung eingesetzt werden, da sie dazu beitragen, Schäden durch Schädlinge an Kulturen zu kontrollieren und den Bedarf an chemischen Pestiziden zu verringern. |

| Entomopathogene Nematoden (EPN) | Entomopathogene Nematoden sind parasitäre Fadenwürmer, die Schädlinge infizieren und abtöten, indem sie Bakterien aus ihrem Darm freisetzen. Entomopathogene Nematoden sind eine Form von Biokontrollmitteln, die in der Landwirtschaft eingesetzt werden. |

| Vesikulär-arbuskuläre Mykorrhiza (VAM) | VAM-Pilze sind mykorrhizale Pilzarten. Sie leben in den Wurzeln verschiedener höherer Pflanzen. Sie entwickeln eine symbiotische Beziehung mit den Pflanzen in den Wurzeln dieser Pflanzen. |

| Pilzliche Biokontrollmittel | Pilzliche Biokontrollmittel sind nützliche Pilze, die Pflanzenschädlinge und -krankheiten bekämpfen. Sie sind eine Alternative zu chemischen Pestiziden. Sie infizieren und töten die Schädlinge oder konkurrieren mit pathogenen Pilzen um Nährstoffe und Raum. |

| Biodünger | Biodünger enthalten nützliche Mikroorganismen, die die Bodenfruchtbarkeit verbessern und das Pflanzenwachstum fördern. |

| Biopestizide | Biopestizide sind natürliche/biobasierte Verbindungen, die zur Bekämpfung landwirtschaftlicher Schädlinge durch spezifische biologische Wirkungen eingesetzt werden. |

| Räuber | Räuber in der Landwirtschaft sind Organismen, die sich von Schädlingen ernähren und dazu beitragen, Schäden durch Schädlinge an Kulturen zu kontrollieren. Einige häufig in der Landwirtschaft eingesetzte Räuberarten sind Marienkäfer, Florfliegen und Raubmilben. |

| Biokontrollmittel | Biokontrollmittel sind lebende Organismen, die zur Bekämpfung von Schädlingen und Krankheiten in der Landwirtschaft eingesetzt werden. Sie sind Alternativen zu chemischen Pestiziden und bekannt für ihre geringeren Auswirkungen auf die Umwelt und die menschliche Gesundheit. |

| Organische Düngemittel | Organischer Dünger besteht aus tierischen oder pflanzlichen Stoffen, die allein oder in Kombination mit einem oder mehreren nicht synthetisch gewonnenen Elementen oder Verbindungen zur Bodenfruchtbarkeit und zum Pflanzenwachstum eingesetzt werden. |

| Proteinhydrolysate (PH) | Biostimulanzien auf Basis von Proteinhydrolysaten enthalten freie Aminosäuren, Oligopeptide und Polypeptide, die durch enzymatische oder chemische Hydrolyse von Proteinen gewonnen werden, hauptsächlich aus pflanzlichen oder tierischen Quellen. |

| Biostimulanzien/Pflanzenwachstumsregulatoren (PWR) | Biostimulanzien/Pflanzenwachstumsregulatoren (PWR) sind Substanzen, die aus natürlichen Ressourcen gewonnen werden, um das Pflanzenwachstum und die Pflanzengesundheit zu verbessern, indem sie Pflanzenprozesse (Stoffwechsel) stimulieren. |

| Bodenverbesserungsmittel | Bodenverbesserungsmittel sind Substanzen, die auf den Boden aufgebracht werden und die Bodengesundheit verbessern, wie z. B. Bodenfruchtbarkeit und Bodenstruktur. |

| Meeresalgenextrakt | Meeresalgenextrakte sind reich an Mikro- und Makronährstoffen, Proteinen, Polysacchariden, Polyphenolen, Phytohormonen und Osmolythen. Diese Substanzen fördern die Samenkeimung und die Kulturpflanzenentwicklung, das gesamte Pflanzenwachstum und die Produktivität. |

| Verbindungen im Zusammenhang mit Biokontrolle und/oder Wachstumsförderung (CRBPG) | Verbindungen im Zusammenhang mit Biokontrolle oder Wachstumsförderung (CRBPG) sind die Fähigkeit eines Bakteriums, Verbindungen zur Biokontrolle von Phytopathogenen und zur Förderung des Pflanzenwachstums zu produzieren. |

| Symbiotische stickstoffbindende Bakterien | Symbiotische stickstoffbindende Bakterien wie Rhizobium beziehen Nahrung und Schutz vom Wirt und helfen im Gegenzug, indem sie den Pflanzen gebundenen Stickstoff bereitstellen. |

| Stickstofffixierung | Stickstofffixierung ist ein chemischer Prozess im Boden, der molekularen Stickstoff in Ammoniak oder verwandte stickstoffhaltige Verbindungen umwandelt. |

| ARS (Landwirtschaftlicher Forschungsdienst) | Der ARS ist die wichtigste wissenschaftliche interne Forschungsbehörde des Landwirtschaftsministeriums der Vereinigten Staaten. Er zielt darauf ab, Lösungen für landwirtschaftliche Probleme zu finden, mit denen die Landwirte im Land konfrontiert sind. |

| Pflanzenschutzrechtliche Vorschriften | Pflanzenschutzrechtliche Vorschriften, die von den jeweiligen Regierungsbehörden erlassen werden, überprüfen oder verbieten die Einfuhr und Vermarktung bestimmter Insekten, Pflanzenarten oder Produkte dieser Pflanzen, um die Einschleppung oder Ausbreitung neuer Pflanzenschädlinge oder Pathogene zu verhindern. |

| Ektomykorrhiza (ECM) | Ektomykorrhiza (ECM) ist eine symbiotische Wechselwirkung von Pilzen mit den Saugwurzeln höherer Pflanzen, bei der sowohl die Pflanze als auch der Pilz durch die Assoziation für ihr Überleben profitieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.