Größe und Marktanteil des nordamerikanischen Düngemittelmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 31.11 Milliarden US-Dollar |

| Marktgröße (2026) | 32.59 Milliarden US-Dollar |

| Marktgröße (2031) | 41.10 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.75% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Düngemittelmarkts von Mordor Intelligence

Die Größe des Nordamerika-Düngemittelmarkts wird voraussichtlich von 31,11 Milliarden USD im Jahr 2025 auf 32,59 Milliarden USD im Jahr 2026 anwachsen und bis 2031 einen Wert von 41,10 Milliarden USD erreichen, bei einer CAGR von 4,75% im Zeitraum 2026–2031. Bundesstaatliche Anreize für sauberen Wasserstoff, Biokraftstoff-Beimischungsvorschriften und stabile Mais- und Sojaanbauflächen gestalten die Nährstoffbudgets neu, während die Volatilität der Erdgaspreise das Interesse an grünem Ammoniak beschleunigt. Die Landwirtschaft in kontrollierten Umgebungen und regenerative Praktiken treiben die Nachfrage nach wasserlöslichen, mit Mikronährstoffen angereicherten Mischungen an, die Premiumpreise erzielen. Investitionen in Schienen- und Beschichtungskapazitäten straffen die Lieferketten und steigern die Margen im Spezialbereich. Gleichzeitig dämpfen verschärfte Abflussregeln im Großen-Seen-Becken und eine ausgeweitete Güllenutzung das Gesamtvolumenwachstum.

Wichtigste Erkenntnisse des Berichts

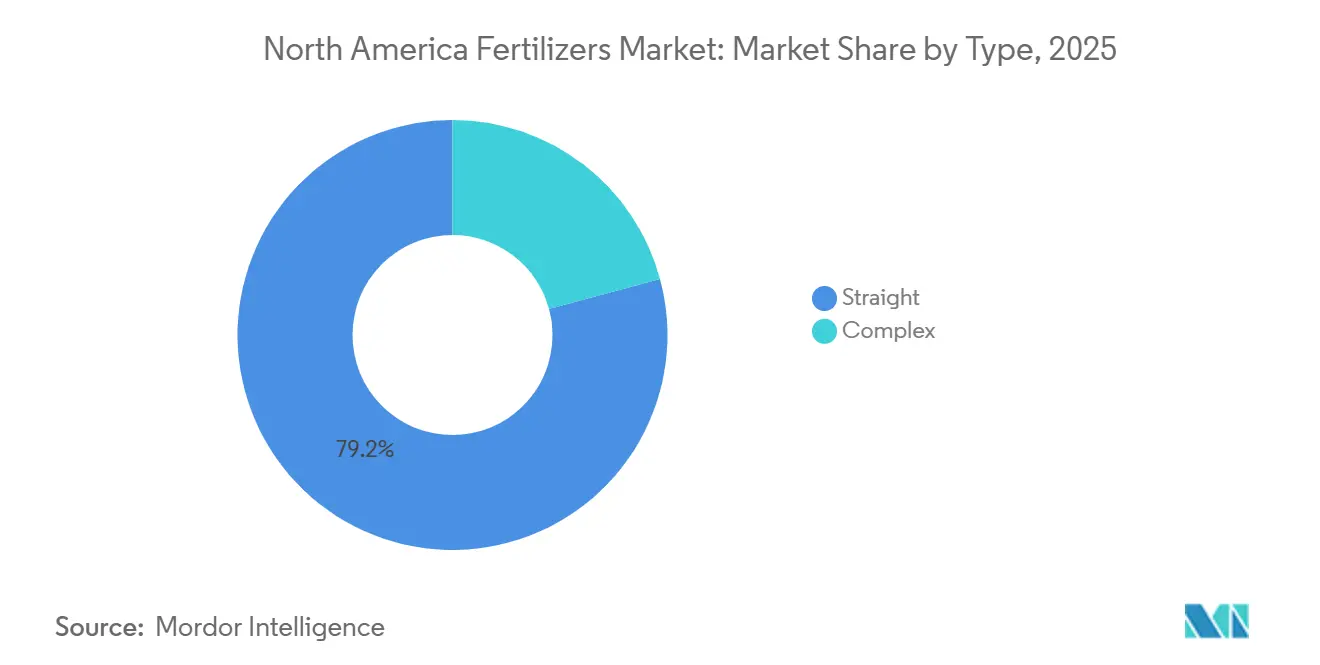

- Nach Typ entfielen auf Einnährstoffdünger im Jahr 2025 mit 79,2% der größte Marktanteil am Nordamerika-Düngemittelmarkt, während Mehrnährstoffdünger voraussichtlich das am schnellsten wachsende Segment darstellen und von 2026 bis 2031 eine CAGR von 7,1% verzeichnen werden.

- Nach Form hielten konventionelle Düngemittel im Jahr 2025 die größte Marktgröße im Nordamerika-Düngemittelmarkt mit einem Anteil von 83,4%, während Spezialdüngemittel voraussichtlich die höchste Wachstumsrate mit einer CAGR von 5,9% bis 2031 verzeichnen werden.

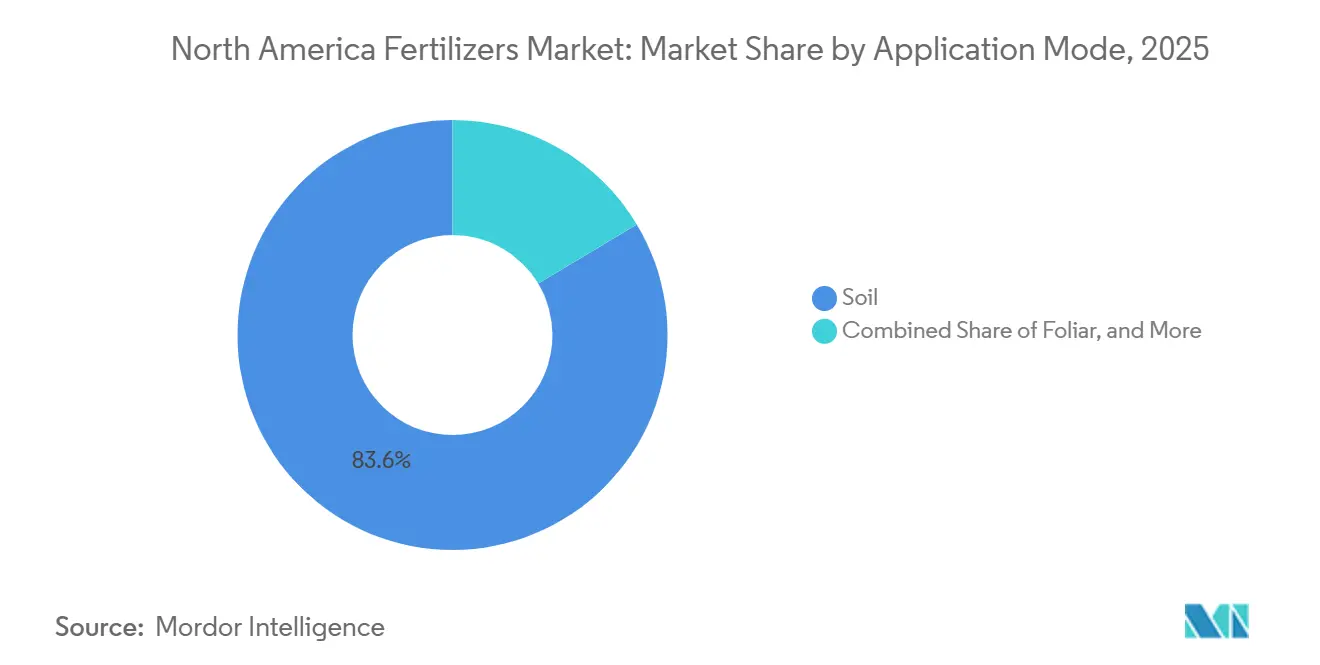

- Nach Anwendungsart stellte die Bodenapplikation mit 83,6% im Jahr 2025 den größten Marktanteil dar, während Fertirrigation voraussichtlich das am schnellsten wachsende Segment sein wird und von 2026 bis 2031 eine CAGR von 6,2% verzeichnen wird.

- Nach Kulturpflanzenart hielten Feldfrüchte im Jahr 2025 mit 86,9% den größten Marktanteil, während Gartenbaukulturen voraussichtlich mit der höchsten CAGR von 6,4% bis 2031 wachsen werden.

- Nach Geografie entfielen auf die Vereinigten Staaten im Jahr 2025 mit 47,8% der größte Marktanteil, während Kanada voraussichtlich der am schnellsten wachsende regionale Markt sein wird und von 2026 bis 2031 eine CAGR von 5,7% verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Düngemittelmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Mais- und Sojaanbauflächen in den Vereinigten Staaten | +0.8% | Vereinigte Staaten, konzentriert im Maisbelt des Mittleren Westens und in den Great Plains | Mittelfristig (2–4 Jahre) |

| Bundes- und staatliche Anreize für Grünammoniak-Anlagen | +0.9% | Vereinigte Staaten, Golfküste und Zentren im Mittleren Westen; frühe Einführung in Alberta, Kanada | Langfristig (≥ 4 Jahre) |

| Biokraftstoff-Beimischungsvorschriften steigern die Stickstoffnachfrage | +0.7% | Vereinigte Staaten, mit Ausstrahlungseffekten auf kanadischen Raps-Biodiesel | Mittelfristig (2–4 Jahre) |

| Landwirtschaft in kontrollierten Umgebungen erfordert wasserlösliche NPK-Dünger | +0.6% | Vereinigte Staaten und Kanada, städtische Ballungsräume und Gewächshauszonen in Kalifornien | Mittelfristig (2–4 Jahre) |

| Regenerative Landwirtschaft treibt Mikronährstoffmischungen voran | +0.5% | Vereinigte Staaten und Kanada, frühe Gewinne in Iowa, Illinois und Ontario | Langfristig (≥ 4 Jahre) |

| Klimafreundliche Rohstoffförderung beschleunigt die Einführung von Düngemitteln mit kontrollierter Freisetzung | +0.7% | Vereinigte Staaten, Partnerschaftsprojekte des Landwirtschaftsministeriums der Vereinigten Staaten (USDA) im Mittleren Westen und Südosten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Mais- und Sojaanbauflächen in den Vereinigten Staaten

Mais- und Sojaanbauflächen bleiben das Rückgrat der Stickstoff- und Phosphatnachfrage, wobei das Landwirtschaftsministerium der Vereinigten Staaten (USDA) die Mais- und Sojaanbauflächen 2025 als primäre Treiber des inländischen Nährstoffverbrauchs einstuft [1]Quelle: USDA Nationaler Agrarstatistikdienst, "Zusammenfassung der Ernteerzeugung 2025," usda.gov. Diese Anbaufläche entspricht bei typischen agronomischen Raten einer Stickstoffnachfrage von rund 12 Millionen Metrischen Tonnen. Die Volumina des Erneuerbaren Kraftstoffstandards sichern den inländischen Getreideverbrauch, sodass Landwirte ihre Düngemittelbudgets auch dann aufrechterhalten, wenn die Terminpreise unter 40,14 USD pro kg fallen. Verarbeiter bauen Verarbeitungskapazitäten von 10,9 Millionen Metrischen Tonnen auf, was das Wachstum der Sojaanbauflächen unterstützt und die Nährstoffmischungen diversifiziert. Präzisionsplattformen, die geteilte Stickstoffapplikationen ermöglichen, haben das Interesse an stabilisiertem Harnstoff und flüssigem Harnstoff-Ammoniumnitrat (UAN) geweckt – Produkte, die Aufschläge von 20–30 USD pro Metrische Tonne erzielen. Starke Frühjahrsanbauflächen straffen auch die Phosphatvorräte und treiben die Preise für Diammoniumphosphat (DAP) während des Hauptapplikationsfensters in die Höhe.

Bundes- und staatliche Anreize für Grünammoniak-Anlagen

Die Steuergutschrift gemäß Abschnitt 45V des Inflation Reduction Act von bis zu 3 USD pro Kilogramm für kohlenstoffarmen Wasserstoff entspricht einem Kostenausgleich von 400–500 USD pro Metrische Tonne für grünen Ammoniak und unterstützt mehrere Machbarkeitsstudien entlang der Golfküste [2]Quelle: Energieministerium der Vereinigten Staaten, "Steuergutschrift für die Produktion von sauberem Wasserstoff," energy.gov. Iowa und Texas gewähren zusätzliche Grundsteuer- und Produktionssteuervergünstigungen, die die Frühphasenökonomie zugunsten von Elektrolyseprojekten kippen, die bestehende Ammoniakinfrastruktur nutzen. Frühe Marktteilnehmer sichern sich Abnahmeverträge mit Lebensmittelunternehmen, die Scope-3-Reduktionen mit Aufschlägen von 50–100 USD pro Metrische Tonne anstreben. Die tatsächliche Baugeschwindigkeit hängt von Netzausbaumaßnahmen ab, die Gigawatt-Elektrolyseure versorgen können – ein Engpass, der die ersten kommerziellen Mengen um bis zu zwei Jahre verzögern könnte.

Biokraftstoff-Beimischungsvorschriften steigern die Stickstoffnachfrage

Standards für erneuerbaren Diesel und Ethanol sichern jährlich rund 139,7 Millionen Metrische Tonnen Mais und 3,63 Millionen Metrische Tonnen Sojaöl, stabilisieren 35 Millionen Maisanbauflächen und 10 Millionen Sojaanbauflächen unabhängig von Exportschwankungen [3]Quelle: Umweltschutzbehörde der Vereinigten Staaten, "Programm für erneuerbare Kraftstoffstandards," epa.gov. Kaliforniens Kraftstoffstandard für kohlenstoffarme Kraftstoffe verstärkt den Sog, erhöht die Verarbeitungsmargen zugunsten von Sojaanbauflächen gegenüber Weizen und verlagert die regionale Düngemittelnachfrage in Richtung Phosphat und Kali. Kontinuierliche Mais-Soja-Fruchtfolgen erschöpfen Zink und Mangan und fördern prophylaktische Mikronährstoffprogramme. Händler, die Stickstoff, Phosphat und Mikronährstoffe auf einer einzigen Rechnung bündeln, gewinnen einen größeren Anteil der Erzeugerausgaben.

Landwirtschaft in kontrollierten Umgebungen erfordert wasserlösliche NPK-Dünger

Die Anbaufläche unter Glas oder vertikaler Beleuchtung überstieg 2025 15.000 Acres, angetrieben durch die Verbrauchernachfrage nach ganzjährig lokal angebautem Gemüse. Diese Systeme sind auf vollständig wasserlösliche Formulierungen angewiesen, die elektrische Leitfähigkeitsziele einhalten, ohne Emitter zu verstopfen. Tomatenproduzenten berichten von Ertragssteigerungen von 10–15 % durch zweiwöchentliche Mikronährstoff-Blattspritzungen, was Düngemittelkosten von 1.500–2.500 USD pro Metrische Tonne rechtfertigt. Formulierer müssen cadmiumarmes Phosphatgestein beschaffen, um Schwermetallgrenzwerte einzuhalten, was die Rohstoffoptionen einschränkt und Premiumpreise stützt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Erdgaspreise treiben Stickstoffkosten in die Höhe | -0.9% | Vereinigte Staaten und Kanada, konzentriert in Ammoniakproduktionszentren | Kurzfristig (≤ 2 Jahre) |

| Strengere Vorschriften zum Phosphatabfluss im Großen-Seen-Becken | -0.5% | Vereinigte Staaten, Einzugsgebiete in Michigan, Wisconsin, Minnesota und Ohio | Mittelfristig (2–4 Jahre) |

| Betriebliche Gülle-Nährstoffrecycling reduziert die Nachfrage nach synthetischen Düngemitteln | -0.4% | Vereinigte Staaten und Kanada, viehintensive Regionen in Iowa, North Carolina und Alberta | Langfristig (≥ 4 Jahre) |

| Kali-Logistikengpässe über den Sankt-Lorenz-Seeweg | -0.3% | Vereinigte Staaten und Kanada, Mittlerer Westen und östliche Regionen abhängig von kanadischen Importen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Erdgaspreise treiben Stickstoffkosten in die Höhe

Erdgas macht bis zu 80 % der Ammoniakherstellungskosten aus, sodass eine Schwankung von 1 USD pro Million British Thermal Units am Henry Hub die Barkosten um rund 30 USD pro Metrische Tonne verschiebt. Die Preise schwankten von Mitte 2025 bis Anfang 2026 zwischen 1,80 und 3,50 USD pro Million British Thermal Units, was Produzenten mit Spotpreisexposition unter Druck setzte und kurzfristige Anlagenabschaltungen veranlasste. Landwirte sichern sich durch verzögerte Käufe ab, was das Lagerrisiko auf Händler verlagert. Höhere Gaspreise verringern auch den Kostenvorteil zwischen fossilbasiertem und grünem Ammoniak und beschleunigen das Interesse an erneuerbarer Energieversorgung.

Strengere Vorschriften zum Phosphatabfluss im Großen-Seen-Becken

Die Umweltschutzbehörde und die Bundesstaaten der Großen Seen haben ein Ziel zur Reduzierung der Phosphorbelastung um 40 % bis 2030 festgelegt, was die zulässigen Ausbringungsmengen von Diammoniumphosphat (DAP) und Monoammoniumphosphat (MAP) auf 8 Millionen Mais- und Sojaanbauflächen um bis zu ein Drittel reduziert. Phosphatprodukte mit verbesserter Effizienz reduzieren den Abfluss, kosten jedoch 50–80 USD pro Metrische Tonne mehr als Standardqualitäten. Böden mit Phosphorgehalten über 50 Teilen pro Million sind von neuen Phosphatapplikationen ausgeschlossen, bis die Werte sinken, was Landwirte zur Einführung von Blattapplikationen und Präzisionsbanding zwingt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Einfachdünger dominieren den Marktanteil, Komplexdünger beschleunigen die Expansion

Nach Typ sind Einnährstoffdünger das größte Segment mit einem Anteil von 79,2% am Nordamerika-Düngemittelmarkt im Jahr 2025, gestützt durch die Kostenvorteile von Harnstoff, wasserfreiem Ammoniak und Diammoniumphosphat (DAP). Diese Einzel-Nährstoffprodukte fließen durch genossenschaftliche Lager und 60-Fuß-Streuer mit minimalen Handhabungsanpassungen. Mehrnährstoffdünger sind das am schnellsten wachsende Segment und werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 7,1% wachsen, da Gewächshausbetreiber und regenerative Programme Aufpreise für ausgewogene NPK-plus-Mikronährstoff-Formulierungen zahlen, die Arbeitsgänge und Nährstoffblockierungen reduzieren.

Der Nordamerika-Düngemittelmarkt für Komplexprodukte bleibt begrenzt. Allerdings gewinnen polymergebundene Formulierungen, die Stickstoff, Phosphor, Kalium und Schwefel kombinieren, im Maisanbau an Bedeutung, insbesondere dort, wo geteilte Applikationen nicht durchführbar sind. Mikronährstoff-Einnährstoffdünger wie Zinksulfat steigen um 15% pro Jahr und beheben durch Zwischenfruchtanbau verursachte Mängel, die bei unbehandeltem Zustand den Maisertrag um 254 kg pro Hektar verringern können.

Nach Form: Konventionelle Granulate dominieren, Spezialformate erschließen Präzisionsnischen

Konventionelle Granulate sind das größte Segment mit einem Anteil von 83,4% an der Nordamerika-Düngemittelmarktgröße im Jahr 2025, was die auf die Handhabung von Schüttgut-Harnstoff und Monoammoniumphosphat (MAP) ausgerichtete Infrastruktur widerspiegelt. Händler buchen typischerweise jeden Herbst 10.000–20.000 Tonnen Granulatlagerbestand vor und sichern so die taggleiche Abholung für Landwirte während enger Applikationsfenster. Spezialformen sind das am schnellsten wachsende Segment mit einem Wachstum von 5,9% von 2026 bis 2031, angeführt von polymerbeschichtetem Harnstoff, der Nährstoffe über 90–120 Tage freisetzt, und flüssigem Harnstoff-Ammoniumnitrat (UAN), das für Systeme mit variabler Ausbringrate geeignet ist.

Während der Nordamerika-Düngemittelmarkt auf Rohstoffgranulate konzentriert ist, machen Spezialflüssigkeiten bereits 25% des Premiumumsatzes aus, insbesondere bei hochwertigen Salat-, Erdbeer- und Kartoffelanbauflächen, die auf Fertirrigation angewiesen sind. Wasserlösliche Pulver erzielen 2.000 USD pro Tonne, überzeugen jedoch bei den Gesamtproduktionskosten, da sie den Arbeitsaufwand reduzieren, die Nährstoffnutzungseffizienz verbessern, Applikationsverluste minimieren und die Kosten für die Einhaltung von Abflussvorschriften für Landwirte senken, die unter verschärften Umweltauflagen arbeiten.

Nach Anwendungsmodus: Bodenausbringung dominiert, Fertirrigation gewinnt in Präzisionssystemen

Boden ist das größte Segment mit einem Anteil von 83,6% im Jahr 2025 aufgrund von 24-reihigen Applikatoren, die 320 Hektar pro Tag abdecken können. Dennoch veranlassen Bedenken hinsichtlich der Verflüchtigung Landwirte dazu, 40% des Harnstoffvolumens im Nordamerika-Düngemittelmarkt mit Ureasehemmern zu versehen, um Erträge bei Trockenperioden zu sichern. Fertirrigation ist das am schnellsten wachsende Segment und wird voraussichtlich von 2026 bis 2031 eine CAGR von 6,2% erreichen. Dieses Wachstum wird durch Nachrüstungen von Tropf- und Kreisberegnungsanlagen angetrieben, die es Mais-, Mandel- und Gemüseproduzenten ermöglichen, die Nährstoffapplikation mit Echtzeit-Sensordaten abzustimmen.

Blattdüngungsprogramme machen etwa 10% des Nordamerika-Düngemittelmarkts aus, expandieren jedoch in manganmangel- und zinkmangelbehafteten Soja- und Maisanbaugebieten. Enger werdende Zeitfenster für die Luftapplikation und Feuchtigkeitsbeschränkungen begrenzen die Anbaufläche, doch Ertragssteigerungen in Versuchsfeldern rechtfertigen weitere Experimente. Die Verlagerung hin zu Fertirrigation und Blattapplikationen begünstigt Anbieter wie Yara und Haifa, die flüssige und wasserlösliche Formulierungen anbieten, fragmentiert jedoch auch den Markt, da Landwirte kleinere Verpackungen statt Schüttguttankern nachfragen, was die Handhabungskosten erhöht und die Händlermargen verringert.

Nach Kulturpflanzentyp: Feldfrüchte dominieren das Volumen, Gartenbausegmente treiben den Wert

Nach Kulturpflanzenart sind Feldfrüchte, einschließlich Mais, Sojabohnen, Weizen und Baumwolle, das größte Segment mit einem Marktanteil von 86,9% im Jahr 2025. Dieses Segment bildet das Fundament des Nordamerika-Düngemittelmarkts. Diese Kulturen spielen eine entscheidende Rolle bei der Förderung der Düngemittelnachfrage aufgrund ihres umfangreichen Anbaus und ihrer Nährstoffanforderungen. Mais allein verbraucht die Hälfte des regionalen Stickstoffangebots und hält die Nachfrage nach Harnstoff und wasserfreiem Ammoniak auch in Zeiten von Preisrückgängen aufrecht. Die erhebliche Abhängigkeit von diesen Düngemitteln unterstreicht ihre Bedeutung für die Unterstützung von Ernteerträgen und die Erfüllung der landwirtschaftlichen Produktivitätsziele der Region.

Gartenbaukulturen sind das am schnellsten wachsende Segment mit einer CAGR von 6,4% von 2026 bis 2031, da Gewächshaustomaten, Baumobst und Mandeln wasserlösliche und kontrolliert freisetzende Betriebsmittel benötigen, die 4 bis 6 Mal so viel kosten wie Rohstoffqualitäten. Der Nordamerika-Düngemittelmarktanteil für den Gartenbau wird sich ausweiten, da städtische Verbraucher Premiumpreise unterstützen und Händler agronomische Beratung mit Mikronährstoffmischungen bündeln.

Geografische Analyse

Die Vereinigten Staaten dominierten mit einem Anteil von 47,8% im Jahr 2025. Die Vereinigten Staaten verbrauchen etwa drei Viertel aller in Nordamerika verkauften Düngemittel, angetrieben durch 72,8 Millionen Hektar Reihenkulturen, die eine Stickstoffnachfrage von 8–10 Millionen Tonnen ergeben. Bundesstaatliche Biokraftstoffvorschriften stabilisieren die Maisanbaufläche und verankern den Stickstoffabsatz auch in Zeiten von Exportrückgängen. Abflussregeln für die Großen Seen könnten hingegen die jährliche Phosphatnachfrage um bis zu 200.000 Tonnen reduzieren. Kaliforniens Gewächshaus- und Nussgärten, obwohl flächenmäßig klein, erzielen fast 15% des regionalen Düngemittelumsatzes, da sie auf hochwertige wasserlösliche Mischungen angewiesen sind.

Kanada wird voraussichtlich die höchste Wachstumsrate von 5,7% von 2026 bis 2031 aufweisen. Kanadas Emissionsintensitätsziel einer Reduzierung um 30% unter das Niveau von 2020 bis 2030 treibt Kohlenstoffabscheidungs-Nachrüstungen in Ammoniakwerken in Alberta sowie Premiumverkäufe von kontrolliert freisetzenden und nitrifikationshemmenden Produkten an. Eine Rapsanbaufläche von 8,9 Millionen Hektar hält schwefelummantelten Harnstoff und Ammoniumsulfat in starker Nachfrage. Die Güllenutzung aus der Viehwirtschaft im rinderreichen Alberta könnte den synthetischen Düngemitteleinsatz bis 2030 um 5–8% reduzieren.

Mexikos Düngemittelnachfrage hängt von Subventionsprogrammen ab, die 2025 1,5 Millionen Tonnen Harnstoff und DAP an Kleinbauern lieferten. Haushaltsbeschränkungen haben Raum für private Händler geschaffen, die Spezialmischungen an exportorientierte Gewächshausgemüseproduzenten in Sinaloa und Baja California liefern, wo Fertigationssysteme vollständig lösliche Qualitäten zu Preisen von 1.800–2.200 USD pro Tonne bevorzugen. Mittelamerika und die karibischen Inseln zusammen repräsentieren weniger als 2% des regionalen Düngemittelvolumens und sind stark auf chloridfreies Kaliumsulfat für Bananen- und Kaffeeplantagen angewiesen.

Wettbewerbslandschaft

Die fünf größten Produzenten – Nutrien Ltd., CF Industries Holdings, Inc., The Andersons Inc., Yara International ASA und The Mosaic Company – verleihen dem nordamerikanischen Düngemittelmarkt ein niedriges Konzentrationsprofi. Das integrierte Modell von Nutrien Ltd. umfasst den Bergbau bis hin zu 1.500 Einzelhandelsstandorten und ermöglicht Cross-Selling von Saatgut- und Pflanzenschutzdienstleistungen zur Steigerung der Kundenbindung. CF Industries Holdings, Inc. sichert sich Gasverträge unter 2,50 USD pro Million British Thermal Units, die an die Appalachian-Versorgung gebunden sind, und liefert in volatilen Märkten einen Kostenvorteil von 80–100 USD pro Metrische Tonne bei Ammoniak. Mosaic nutzt kostengünstiges Phosphatgestein und fügt durch sein Joint Venture mit Bunge im Jahr 2025 Logistikvorteile auf Mississippi-Flussrouten hinzu.

Wachstumspotenzial konzentriert sich auf polymerbeschichteten Harnstoff und grünen Ammoniak. Polymerbeschichteter Harnstoff bedient derzeit nur 8 % der Stickstoffnachfrage, erzielt jedoch Bruttomargen von über 30 %, und grüner Ammoniak zieht Kohlenstoffgutschriftaufschläge von 50–100 USD pro Metrische Tonne an, was frühe Projekte risikoärmer macht. Technologiepartnerschaften – beispielsweise die Integration der digitalen Agronomie-Plattform von Yara mit John-Deere-Geräten – veranschaulichen, wie Datendienste zu Wettbewerbsdifferenzierungsmerkmalen werden.

Start-ups, die Gülle in Nährstoffkonzentrate und Gärreste umwandeln, drohen die lokale Nachfrage nach synthetischen Düngemitteln zu erodieren. Etablierte Marktteilnehmer reagieren mit Investitionen in Schienenterminals, um Engpässe des Sankt-Lorenz-Seewegs zu umgehen, und mit der Anmeldung von Patenten auf Hemmstoffe und Beschichtungen der nächsten Generation, die Premiumpositionen sichern.

Marktführer der nordamerikanischen Düngemittelindustrie

CF Industries Holdings, Inc.

Nutrien Ltd.

The Andersons Inc.

The Mosaic Company

Yara International ASA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: CF Industries Holdings, Inc. hat 200 Millionen USD investiert, um Kohlenstoffabscheidungstechnologie in seinem Donaldsonville-Komplex zu integrieren, mit dem Ziel, bis 2027 jährlich 2 Millionen Metrische Tonnen CO₂ zu sequestrieren. Diese Initiative erweitert die Verfügbarkeit von zertifiziertem kohlenstoffarmem Stickstoff in der Region, ermöglicht dem Unternehmen Nachhaltigkeitsaufschläge zu erzielen und unterstützt Landwirte bei der Erfüllung aufkommender Scope-3-Emissionsziele.

- September 2024: Nutrien Ltd. erwarb Waypoint Analytical für 85 Millionen USD und fügte fünfzehn Bodenlabore hinzu, um Präzisionsempfehlungen zu verbessern. Dieses erweiterte Diagnosenetzwerk treibt die Nachfrage nach variablen und Spezialdüngemittelmischungen an und unterstützt den Übergang zu datengesteuerten Düngemittelverschreibungen in ganz Nordamerika.

- August 2024: The Mosaic Company initiierte eine Erweiterung seiner Phosphatmine in Florida im Wert von 150 Millionen USD und erhöhte die Jahreskapazität um 500.000 Metrische Tonnen. Diese Erweiterung zielt darauf ab, das inländische Phosphatangebot zu verbessern, Risiken durch Importunterbrechungen zu mindern und die Preise für Landwirte bis zum Ende des Jahrzehnts zu stabilisieren.

Berichtsumfang des nordamerikanischen Düngemittelmarkts

Düngemittel sind Substanzen, die dem Boden oder Pflanzen zugesetzt werden, um essentielle Nährstoffe bereitzustellen, die das Wachstum fördern und den Ernteertrag steigern.

Der Bericht über den nordamerikanischen Düngemittelmarkt ist segmentiert nach Typ (Komplex- und Einfachdünger), nach Form (konventionell und Spezialität), nach Anwendungsmodus (Boden, Blatt und Fertirrigation), nach Kulturpflanzentyp (Feldfrüchte, Gartenbaukulturen, Rasen und Zierpflanzen) sowie nach Geografie (Vereinigte Staaten, Kanada, Mexiko und Rest Nordamerikas). Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Komplex | ||

| Einfach | Mikronährstoffe | Bor |

| Kupfer | ||

| Eisen | ||

| Mangan | ||

| Molybdän | ||

| Zink | ||

| Sonstige | ||

| Stickstoffhaltig | Ammoniumnitrat | |

| Wasserfreier Ammoniak | ||

| Harnstoff | ||

| Sonstige | ||

| Phosphathaltig | Diammoniumphosphat (DAP) | |

| Monoammoniumphosphat (MAP) | ||

| Einfachsuperphosphat (SSP) | ||

| Dreifachsuperphosphat (TSP) | ||

| Sonstige | ||

| Kaliumhaltig | Kaliumchlorid (MoP) | |

| Kaliumsulfat (SoP) | ||

| Sonstige | ||

| Sekundäre Makronährstoffe | Kalzium | |

| Magnesium | ||

| Schwefel | ||

| Konventionell | |

| Spezialität | Düngemittel mit kontrollierter Freisetzung (CRF) |

| Flüssigdünger | |

| Düngemittel mit langsamer Freisetzung (SRF) | |

| Wasserlöslich |

| Fertirrigation |

| Blatt |

| Boden |

| Feldfrüchte |

| Gartenbaukulturen |

| Rasen und Zierpflanzen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Rest Nordamerikas |

| Nach Typ | Komplex | ||

| Einfach | Mikronährstoffe | Bor | |

| Kupfer | |||

| Eisen | |||

| Mangan | |||

| Molybdän | |||

| Zink | |||

| Sonstige | |||

| Stickstoffhaltig | Ammoniumnitrat | ||

| Wasserfreier Ammoniak | |||

| Harnstoff | |||

| Sonstige | |||

| Phosphathaltig | Diammoniumphosphat (DAP) | ||

| Monoammoniumphosphat (MAP) | |||

| Einfachsuperphosphat (SSP) | |||

| Dreifachsuperphosphat (TSP) | |||

| Sonstige | |||

| Kaliumhaltig | Kaliumchlorid (MoP) | ||

| Kaliumsulfat (SoP) | |||

| Sonstige | |||

| Sekundäre Makronährstoffe | Kalzium | ||

| Magnesium | |||

| Schwefel | |||

| Nach Form | Konventionell | ||

| Spezialität | Düngemittel mit kontrollierter Freisetzung (CRF) | ||

| Flüssigdünger | |||

| Düngemittel mit langsamer Freisetzung (SRF) | |||

| Wasserlöslich | |||

| Nach Anwendungsmodus | Fertirrigation | ||

| Blatt | |||

| Boden | |||

| Nach Kulturpflanzentyp | Feldfrüchte | ||

| Gartenbaukulturen | |||

| Rasen und Zierpflanzen | |||

| Nach Geografie | Vereinigte Staaten | ||

| Kanada | |||

| Mexiko | |||

| Rest Nordamerikas | |||

Marktdefinition

- SCHÄTZUNGSEBENE DES MARKTS - Marktschätzungen für verschiedene Düngemitteltypen wurden auf Produktebene und nicht auf Nährstoffebene vorgenommen.

- ABGEDECKTE NÄHRSTOFFTYPEN - Primäre Nährstoffe: N, P und K, Sekundäre Makronährstoffe: Ca, Mg und S, Mikronährstoffe: Zn, Mn, Cu, Fe, Mo, B und Sonstige

- DURCHSCHNITTLICHE NÄHRSTOFFAUSBRINGUNGSRATE - Dies bezieht sich auf das durchschnittliche Nährstoffvolumen, das pro Hektar landwirtschaftlicher Nutzfläche in jedem Land verbraucht wird.

- ABGEDECKTE KULTURPFLANZENTYPEN - Feldfrüchte: Getreide, Hülsenfrüchte, Ölsaaten und Faserpflanzen; Gartenbau: Obst, Gemüse, Plantagen- und Gewürzpflanzen; Rasengras und Zierpflanzen

| Schlagwort | Begriffsbestimmung |

|---|---|

| Düngemittel | Chemische Substanz, die auf Kulturen ausgebracht wird, um den Nährstoffbedarf zu decken, erhältlich in verschiedenen Formen wie Granulat, Pulver, Flüssigkeit, wasserlöslich usw. |

| Spezialdünger | Wird für verbesserte Effizienz und Nährstoffverfügbarkeit verwendet, appliziert über Boden, Blatt und Fertirrigation. Umfasst Düngemittel mit kontrollierter Freisetzung (CRF), Düngemittel mit langsamer Freisetzung (SRF), Flüssigdünger und wasserlösliche Düngemittel. |

| Düngemittel mit kontrollierter Freisetzung (CRF) | Mit Materialien wie Polymer, Polymer-Schwefel und anderen Materialien wie Harzen beschichtet, um die Nährstoffverfügbarkeit für die Kulturpflanze während ihres gesamten Lebenszyklus sicherzustellen. |

| Düngemittel mit langsamer Freisetzung (SRF) | Mit Materialien wie Schwefel, Neem usw. beschichtet, um die Nährstoffverfügbarkeit für die Kulturpflanze über einen längeren Zeitraum sicherzustellen. |

| Blattdünger | Bestehen aus flüssigen und wasserlöslichen Düngemitteln, die durch Blattapplikation ausgebracht werden. |

| Wasserlösliche Düngemittel | In verschiedenen Formen erhältlich, einschließlich flüssig, pulverförmig usw., verwendet im Blatt- und Fertigationsapplikationsmodus. |

| Fertirrigation | Düngemittel, die über verschiedene Bewässerungssysteme wie Tropfbewässerung, Mikrobewässerung, Sprinklerbewässerung usw. ausgebracht werden. |

| Wasserfreier Ammoniak | Als Düngemittel verwendet, direkt in den Boden injiziert, in gasförmig-flüssiger Form erhältlich. |

| Einfachsuperphosphat (SSP) | Phosphatdünger, der nur Phosphor enthält, mit einem Gehalt von höchstens 35 %. |

| Dreifachsuperphosphat (TSP) | Phosphatdünger, der nur Phosphor enthält, mit einem Gehalt von mehr als 35 %. |

| Düngemittel mit verbesserter Effizienz | Düngemittel, die mit zusätzlichen Schichten verschiedener Inhaltsstoffe beschichtet oder behandelt sind, um sie im Vergleich zu anderen Düngemitteln effizienter zu machen. |

| Konventioneller Dünger | Düngemittel, die auf Kulturen durch traditionelle Methoden ausgebracht werden, einschließlich Breitwurf, Reihenplatzierung, Pflugbodenplatzierung usw. |

| Chelierte Mikronährstoffe | Mikronährstoffdünger, die mit Chelatbildnern wie EDTA, EDDHA, DTPA, HEDTA usw. beschichtet sind. |

| Flüssigdünger | In flüssiger Form erhältlich, hauptsächlich für die Applikation von Düngemitteln auf Kulturen durch Blatt- und Fertirrigation verwendet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2: EIN MARKTMODELL AUFBAUEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird für jedes Land während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen