Rohkaffeemarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 32.86 Milliarden US-Dollar |

| Marktgröße (2030) | 44.39 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.20% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Rohkaffeemarkt-Analyse von Mordor Intelligence

Im Jahr 2025 wurde die globale Rohkaffeemarktgröße auf 32,86 Milliarden USD geschätzt. Prognosen deuten auf einen Anstieg auf 44,39 Milliarden USD bis 2030 hin, was einer CAGR von 6,20 % von 2025 bis 2030 entspricht. Dies wird durch eine stetige Nachfrage nach zertifizierten Bohnen, einen Anstieg der gesundheitlichen Anwendungen von Rohkaffeeextrakt und eine rasche Akzeptanz von Premiumprodukten in der Region Asien-Pazifik gestützt. Große Röster schwenken auf Direkthandelsmodelle um, optimieren Lieferketten und steigern die Einkommen der Landwirte. Gleichzeitig lenken Produzenten Investitionen in klimaresistente Sorten, um künftige Erträge zu sichern. Innovative Praktiken wie kontrollierter Anbau in geschlossenen Umgebungen und hydroponische Versuche entstehen in unkonventionellen Regionen und erweitern die Produktionshorizonte. Die Lage ist jedoch nicht ohne Herausforderungen: Regulatorische Veränderungen, insbesondere die EU-Entwaldungsverordnung und neue US-Zölle, kalibrieren die Handelsdynamik neu und verschärfen den Wettbewerb um konforme Lieferungen. Diese Wachstumsgeschichte unterstreicht die Anpassungsfähigkeit des Sektors angesichts klimatischer Widrigkeiten und einer sich verändernden Verbraucherpräferenz hin zu hochwertigen, nachhaltigen Kaffeeangeboten. Der Aufwärtstrend des Marktes wird durch einen wachsenden Appetit auf Spezialitätenkaffee, ein gesteigertes Gesundheitsbewusstsein, das den Konsum von Rohkaffeeextrakt antreibt, und eine rasch wachsende kaffeeverliebte Mittelschicht in der Region Asien-Pazifik befeuert.

Wichtigste Erkenntnisse des Berichts

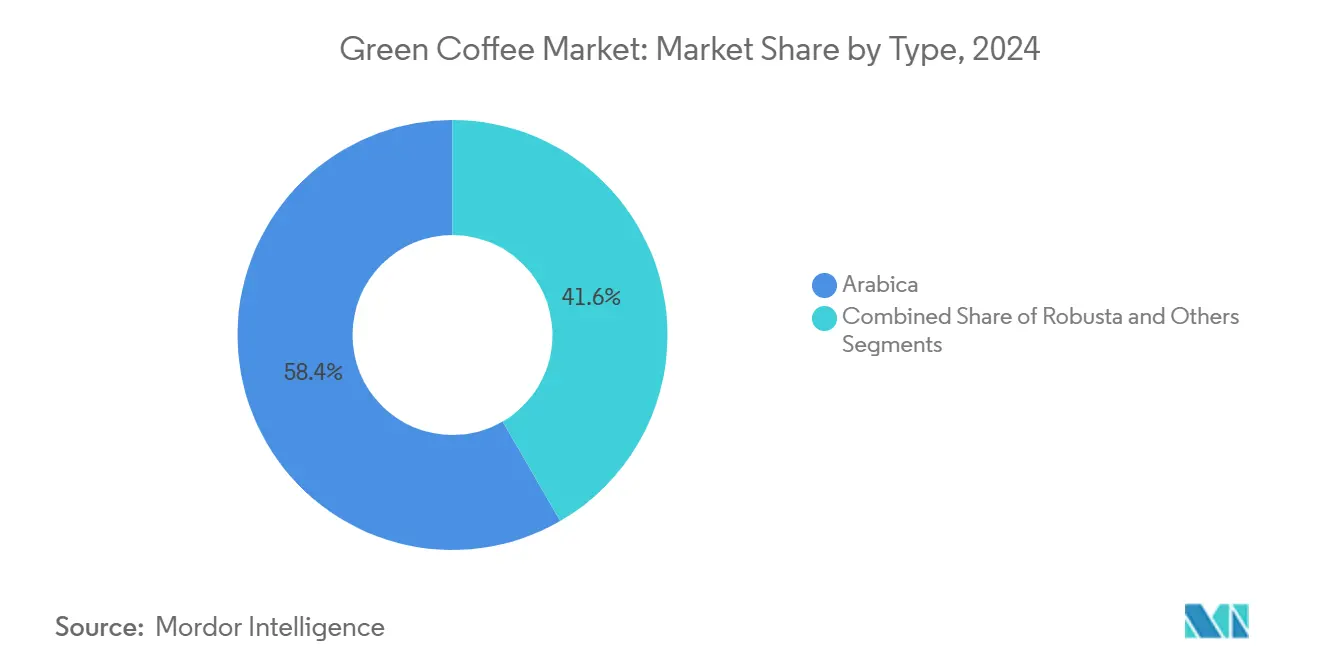

- Nach Typ hielt Arabica im Jahr 2024 einen Marktanteil von 58,36 % am Rohkaffeemarkt, während Robusta bis 2030 voraussichtlich mit einer CAGR von 5,40 % wachsen wird.

- Nach Form entfielen im Jahr 2024 82,63 % des Rohkaffeemarkts auf Rohkaffeebohnen; Rohkaffeeextrakt wächst bis 2030 mit einer CAGR von 6,10 %.

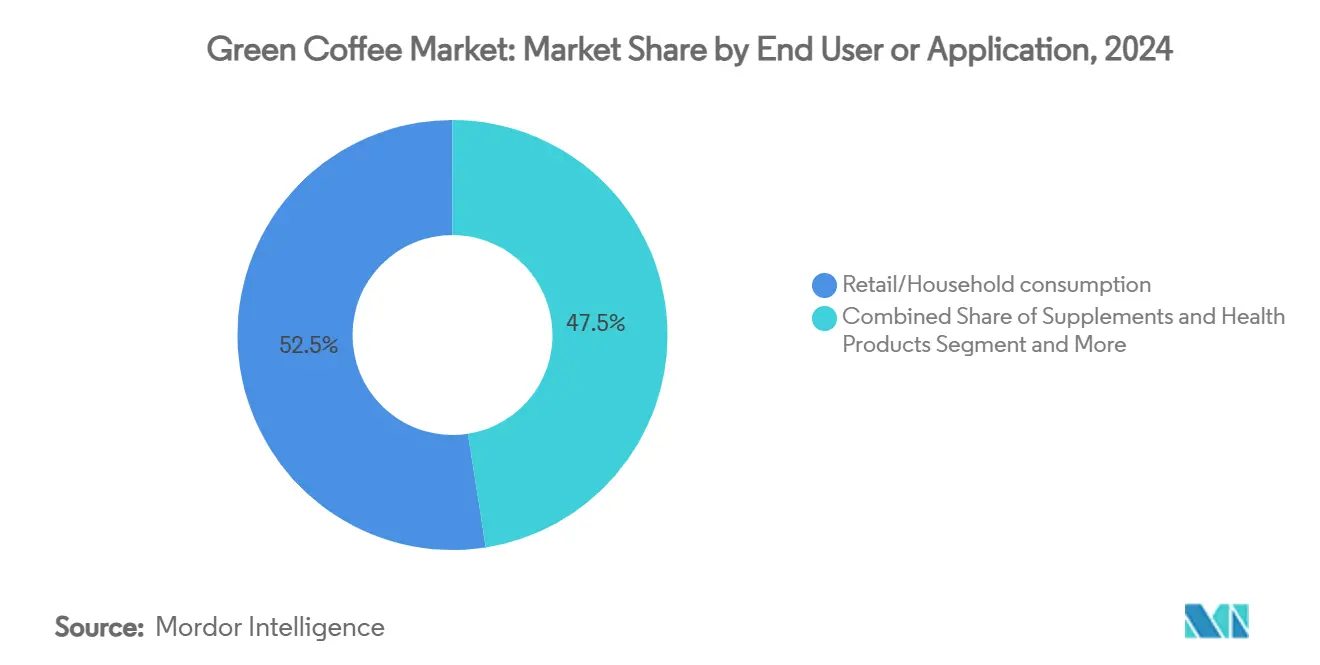

- Nach Endverbraucher/Anwendung führte der Einzel- und Haushaltskonsum im Jahr 2024 mit einem Umsatzanteil von 52,47 %, während Nahrungsergänzungsmittel und Gesundheitsprodukte bis 2030 mit einer CAGR von 7,20 % expandieren sollen.

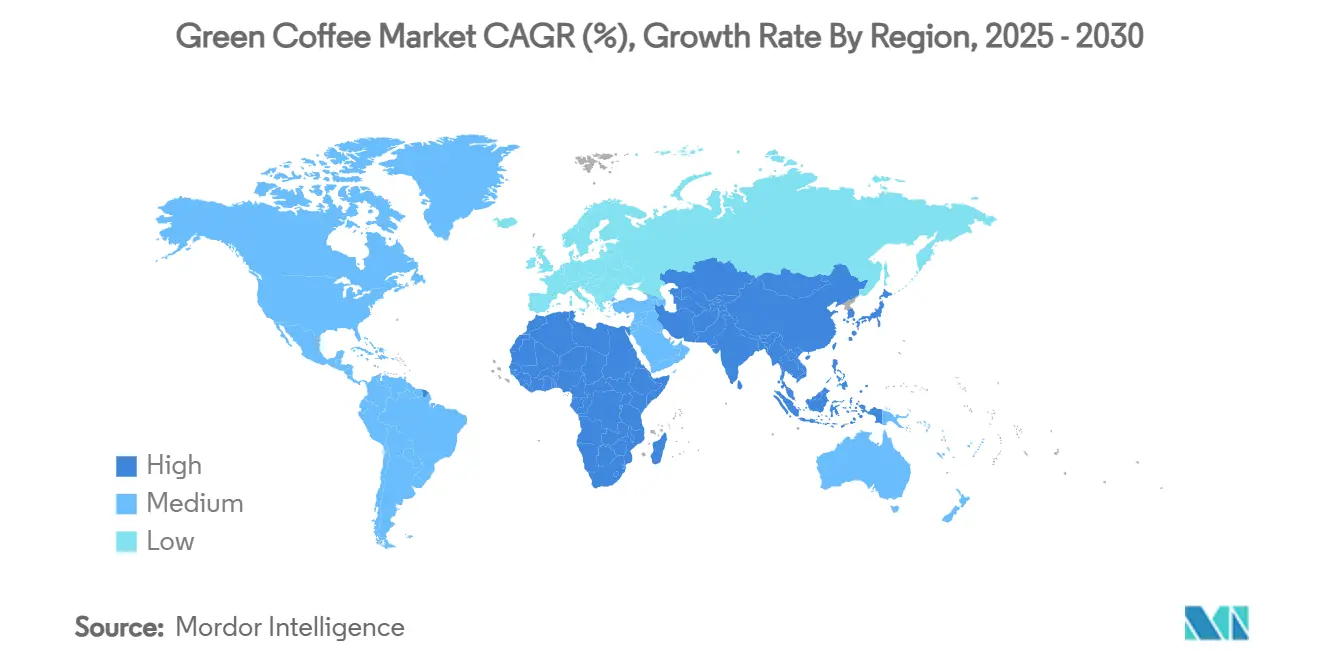

- Nach Region dominierte Europa im Jahr 2024 mit 36,29 % des Rohkaffeemarkts; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 5,70 % bis 2030.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Marktes für grünen Kaffee*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Spezialitäten- und Premiumkaffee | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmendes Verbraucherbewusstsein für nachhaltigen und zertifizierten Kaffee | +1.2% | Europa, Nordamerika, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Expansion der kaffeetrinkenden Mittelschicht in Asien-Pazifik | +1.5% | APAC-Kern, Ausstrahlungseffekte auf MEA | Langfristig (≥ 4 Jahre) |

| Kaffeeanbau in kontrollierten Umgebungen | +0.8% | Nordamerika, Europa, aufkommend in APAC | Langfristig (≥ 4 Jahre) |

| Digital gestützte Direkthandelsplattformen | +0.6% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Gesundheits- und Wellnesstrends prägen den Rohkaffeekonsum | +0.9% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Spezialitäten- und Premiumkaffee

Da Verbraucher zunehmend Qualität über den Preis stellen, verändert der Premiumkaffeekonsum die Marktdynamik und führt zu erheblichen Wertschöpfungsprämien für differenzierte Produkte. Der Bericht der Specialty Coffee Association zu den nationalen Kaffeedatentrends 2024[1]Speciality Coffee Association, "2024 National Coffee Data Trends Specialty Coffee Breakout Report Now Available", Juni 2024, sca.coffee ergab, dass über 80 % der Millennials nachhaltigen Kaffee kennen und bereit sind, einen Aufpreis für nachhaltig bezogene Produkte zu zahlen. Millennials und Verbraucher der Generation Z zeigen eine wachsende Präferenz für Single-Origin-, Micro-Lot- und zertifizierte Bohnen, was zu einer erhöhten Zahlungsbereitschaft für Premiumprodukte führt. Dieser Trend spornt Investitionen in Qualitätskontroll- und Rückverfolgbarkeitssysteme an. Auf der Weltmesse World of Coffee Jakarta 2025 hervorgehoben, nutzen indonesische Anbauer diese Gelegenheit, indem sie ausgeprägte Geschmacksprofile vermarkten und Direkthandelspartnerschaften aufbauen, wodurch sie ihre Wertschöpfung am Ursprungsort steigern. Als Reaktion darauf schließen Röster langfristige Verträge ab, um konsistente Tassenprofile zu sichern und gleichzeitig nachhaltige Praktiken zu belohnen. Diese Qualitätsorientierung treibt Experimente mit kontrollierter Fermentation, anaerober Verarbeitung und Präzisionslandwirtschaft zur Verbesserung sensorischer Eigenschaften voran. Darüber hinaus erweitert die steigende Nachfrage nach Spezialitätenkaffee die Einnahmequellen für Ursprungsländer und veranlasst eine Diversifizierung über traditionelle Rohstoffqualitäten hinaus.

Zunehmendes Verbraucherbewusstsein für nachhaltigen und zertifizierten Kaffee

Im Rohkaffeemarkt, insbesondere in Europa und Nordamerika, haben Nachhaltigkeitszertifizierungen den Übergang von Nischendifferenzierungsmerkmalen zu grundlegenden Erwartungen vollzogen. Importeure verlangen zunehmend Nachweise wie Rainforest Alliance, Fairtrade oder Bio und betrachten diese als wesentlichen Beleg für ökologische Verantwortung und soziale Compliance. Mit der bevorstehenden EU-Entwaldungsverordnung liegt ein verstärkter Fokus darauf, sicherzustellen, dass Kaffee ohne Beitrag zur Entwaldung bezogen wird. Dies hat Exporteure dazu veranlasst, in Satellitenüberwachung und digitale Rückverfolgbarkeitstools zu investieren. Zertifizierte Lieferanten genießen bevorzugten Zugang und Preisgestaltung, während diejenigen, die die Anforderungen nicht erfüllen, mit einem möglichen Ausschluss konfrontiert sind. Um Prozesse zu optimieren, harmonisieren Branchenallianzen Codeanforderungen, reduzieren Prüfungsredundanzen und bieten Kleinbauern Orientierung, die mit zunehmenden Verwaltungsanforderungen zu kämpfen haben. Die Global Coffee Platform hat einen Anstieg von Nachhaltigkeitsprogrammen verzeichnet, die sich am Coffee Sustainability Reference Code ausrichten, was das Engagement der Branche für standardisierte nachhaltige Praktiken unterstreicht. Europäische Märkte stehen an der Spitze dieses Wandels. Im Jahr 2023 importierte die EU 133.000 Tonnen Bio-Rohkaffee, was einen bemerkenswerten Anstieg selbst inmitten breiterer Marktherausforderungen markiert.[2]Regierung der Niederlande, "Europäisches Marktpotenzial für Bio-Kaffee", April 2025, www.cbi.eu

Expansion der kaffeetrinkenden Mittelschicht in Asien-Pazifik

Mit steigenden Einkommen und sich verändernden Lebensstilen in Asien-Pazifik befeuert die wachsende Mittelschicht der Region einen wachsenden Appetit auf hochwertige und spezielle Rohkaffeeprodukte. Die Weltbank und die Asiatische Entwicklungsbank berichten, dass das Wirtschaftswachstum in der Region zwar moderater wird, aber weiterhin jährlich Millionen von Menschen aus der Armut hebt. Prognosen deuten darauf hin, dass Asien bis 2030 zwei Drittel der globalen Mittelschicht beherbergen wird. Diese wachsende Bevölkerungsgruppe ist nicht nur auf große städtische Zentren beschränkt; sie hinterlässt auch in kleineren Städten und Gemeinden ihre Spuren und verstärkt die Reichweite der Kaffeekultur. Mit steigenden Einkommen und einer Neigung zu westlichen Lebensstilen tendieren Verbraucher zunehmend zu qualitativ hochwertigeren, gesundheitsbewussten Getränken, einschließlich Rohkaffee. Dieser Trend zeigt sich sowohl im Einzel- als auch im Gastronomiesektor. Mit zunehmender Bedeutung der Mittelschicht sind diese nicht nur Verbraucher, sondern auch Trendsetter, die sowohl internationale Marken als auch lokale Produzenten zur Innovation und Anpassung veranlassen. Vor dem Hintergrund des Wirtschaftswachstums und eines unstillbaren Appetits auf Premiumprodukte ist die Region Asien-Pazifik in den kommenden Jahren ein bedeutender Akteur bei der Expansion des Rohkaffeemarkts.

Kaffeeanbau in kontrollierten Umgebungen

Als Reaktion auf den Klimawandel wächst das Interesse an Gewächshaus-, Schattierungshaus- und Hydroponiksystemen für den Kaffeeanbau, die Temperatur und Feuchtigkeit regulieren können. Pilotprojekte in Kalifornien und North Carolina unterstreichen die kommerzielle Rentabilität der Produktion hochwertiger Bohnen außerhalb ihrer traditionellen tropischen Zonen. Diese innovativen Systeme können den Wasserverbrauch um bis zu 90 % senken, das Auftreten von Schädlingen reduzieren und eine ganzjährige Ernte ermöglichen, obwohl sie mit erhöhten Kapitalkosten verbunden sind. Fortschritte bei energieeffizienter Beleuchtung und automatisierten Klimasteuerungen versprechen jedoch eine Senkung der Betriebskosten. Dies positioniert kontrollierte Umgebungen als langfristige Ergänzung zur Freilandproduktion im Rohkaffeemarkt. Da der Klimawandel zunehmende Bedrohungen darstellt, erweisen sich technologische Fortschritte im Anbau in kontrollierten Umgebungen als strategische Lösungen, die den Weg für eine nachhaltige Kaffeeproduktion in unkonventionellen Regionen ebnen. Forschungsergebnisse der University of California, veröffentlicht im International Journal of Climatology, zeigen, dass mit geeigneten Wärmemanagementstrategien, wie Agroforstwirtschaft mit Schattenbäumen, über 230 km² Küstenland im südlichen und zentralen Kalifornien für den Kaffeeanbau geeignet sein könnten.

Hemmfaktorauswirkungsanalyse des Marktes für grünen Kaffee*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Klimawandelbedingte Ertrags- und Qualitätsschwankungen | -2.1% | Global, insbesondere Brasilien, Vietnam, Mittelamerika | Kurzfristig (≤ 2 Jahre) |

| Handelshemmnisse schränken den Zugang zu entwickelten Märkten ein | -1.3% | Global, mit Auswirkungen auf Exporteure aus Entwicklungsländern | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch traditionelle Kaffeeprodukte | -0.8% | Global, insbesondere in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel durch Land-Stadt-Migration | -0.9% | Ursprungsländer in Mittelamerika und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Klimawandelbedingte Ertrags- und Qualitätsschwankungen

Der Klimawandel richtet im Rohkaffeemarkt erhebliche Schäden an: Steigende Temperaturen, unregelmäßige Niederschläge und extreme Wetterereignisse stören die Produktion in den wichtigsten Anbauregionen. Der Zwischenstaatliche Ausschuss für Klimaänderungen (IPCC) warnt, dass bis 2050 fast die Hälfte der derzeit für den Kaffeeanbau geeigneten Flächen unbrauchbar werden könnte. Die globalen Erträge werden aufgrund sich verändernder Temperatur- und Niederschlagsmuster einbrechen. Dies ist nicht nur eine Zukunftssorge: Vietnams Kaffeeproduktion brach in der Saison 2023/24 aufgrund einer anhaltenden Dürre um 20 % ein[3]International Comunicaffe, "Klimawandel: Herausforderungen für die Kaffeebranche im Jahr 2025", International Comunicaffe, Februar 2025, www.comunicaffe.com. Gleichzeitig war Brasiliens Ernte 2024 sowohl durch Dürre als auch durch extreme Hitze beeinträchtigt. Solche klimatischen Herausforderungen verringern nicht nur die Erträge, sondern beeinträchtigen auch die Bohnenqualität. Erhöhte Temperaturen und unregelmäßige Niederschläge erhöhen die Anfälligkeit für Schädlinge, Krankheiten und Störungen und beeinflussen sowohl die Menge als auch den Geschmack von Rohkaffee. Diese Herausforderungen gefährden die Lebensgrundlagen der Landwirte und bedrohen die Stabilität der globalen Kaffeelieferketten – eine Sorge, die von der Internationalen Kaffeeorganisation (ICO) und verschiedenen Regierungsstudien geteilt wird. Mit zunehmendem Einfluss des Klimawandels kämpft der Rohkaffeemarkt mit erhöhter Unsicherheit, steigenden Produktionskosten und Lieferinstabilität, was einen dringenden Bedarf an Anpassungsstrategien im gesamten Sektor unterstreicht.

Handelshemmnisse schränken den Zugang zu entwickelten Märkten ein

Im April 2025 verhängten die USA Zölle zwischen 10 % und bis zu 46 % auf Importe aus wichtigen Erzeugerländern. Dieser Schritt trieb nicht nur die Inlandspreise in die Höhe, sondern veranlasste Röster auch, nach alternativen Quellen zu suchen. Gleichzeitig hat die EU-Entwaldungsverordnung Compliance-Herausforderungen aufgeworfen, insbesondere für Kleinbauern, denen digitale Rückverfolgbarkeitstools fehlen. Wenn diese Produzenten die neuen Dokumentationsstandards nicht erfüllen, riskieren sie den Verlust von Mengen aus Äthiopien und anderen Regionen, die stark von der EU-Nachfrage abhängen. Obwohl Handelsabkommen wie das EVFTA durch die Senkung von Zöllen eine gewisse Erleichterung bieten, bringen sie eine zusätzliche Schicht von Verwaltungsaufwand und potenziellen Strafen mit sich, die einen Schatten der Unsicherheit über Exporteure werfen und die kurzfristigen Wachstumsaussichten dämpfen. Jüngste staatliche Eingriffe und verschärfte Zollregime haben erhebliche Handelshemmnisse für den Rohkaffeemarkt errichtet und den Zugang zu wichtigen Märkten, insbesondere in den USA und der EU, eingeschränkt. Die USA, wie vom US-Landwirtschaftsministerium hervorgehoben, sind ein Titan im Bereich der Rohkaffeeimporte und beziehen über 20 % ihres Angebots aus Kolumbien sowie nennenswerte Mengen aus Brasilien, Vietnam und Mexiko. Die Lage veränderte sich jedoch 2025, als die USA neue Zölle einführten: einen hohen Zoll von 50 % auf brasilianischen Kaffee und erhöhte Sätze auf Importe aus Indonesien und Vietnam. Solche Handelshemmnisse haben Wellen durch die globale Lieferkette geschickt, Preisvolatilität und Verfügbarkeitsprobleme ausgelöst und häufig Vergeltungsmaßnahmen ausgelöst, die den Markt weiter destabilisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für grünen Kaffee

Nach Typ:

Robustas Widerstandsfähigkeit fordert Arabicas Dominanz herausIm Jahr 2024 hielt Arabica einen Anteil von 58,36 % am Rohkaffeemarkt, gestützt durch eine tief verwurzelte Verbraucherpräferenz für sein süßeres, nuancierteres Geschmacksprofil. Da Robusta jedoch bis 2030 voraussichtlich mit einer CAGR von 5,40 % wachsen wird, schwenken Anbauer strategisch auf diese robustere Sorte um, die für ihre Widerstandsfähigkeit gegenüber Hitze, Schädlingen und unvorhersehbaren Niederschlägen bekannt ist. Spezialitätenröster experimentieren zunehmend mit hochwertigen Robusta-Losen und überbrücken die historische Wahrnehmungslücke, während sie ihre Portfolios zur Minderung von Klimarisiken erweitern. Laufende Züchtungsinitiativen konzentrieren sich auf die Reduzierung von Bitterkeit und die Verbesserung der Geschmackskomplexität, was Robustas Position als Premiumkandidat festigt. Da die klimatischen Herausforderungen in traditionellen Arabica-Regionen zunehmen, schließt sich die Qualitätswahrnehmungslücke zwischen den beiden Sorten, wobei US-amerikanische und europäische Spezialitätenröster aktiv nach hochwertigem Robusta suchen.

Robustas Aufwärtstrend unterstreicht seine Positionierung als klimaresistente Alternative, wobei Forschungseinrichtungen wie die University of Florida verbesserte Sorten entwickeln, um künftigen Anforderungen gerecht zu werden. Ihre klimasmarte Kaffeeforschung hebt Robustas Anpassungsfähigkeit und sein Potenzial für höhere Erträge bei geringerem Ressourceneinsatz hervor, was seine Fähigkeit zeigt, in verschiedenen Umgebungen ohne Qualitätseinbußen zu gedeihen. Robustas Aufstieg wird durch Lieferkettenverschiebungen weiter gestärkt, eine Reaktion auf Arabicas Anfälligkeit gegenüber extremen Temperaturen. Anfang 2025 stiegen die vietnamesischen Robusta-Preise auf ein 50-Jahres-Hoch, angetrieben durch Ernteausfälle, was die Volatilität des Marktes unterstreicht. Produzenten nutzen Fermentationstechniken und selektive Trocknung, um die Tassenqualität zu verbessern, während Forscher Pfropfung und Genombearbeitung für verbesserte Krankheitsresistenz untersuchen. Während Arabica unter Kennern weiterhin dominieren mag, erkennt der Rohkaffeemarkt zunehmend Robustas entscheidende Rolle bei der Sicherung von Volumen und Erschwinglichkeit an.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form:

Extraktinnovation stört traditionelle BohnenmärkteIm Jahr 2024 hielten Rohkaffeebohnen einen bedeutenden Anteil von 82,63 % am Umsatz und verankerten die globalen Lieferketten für Röstung, lösliche Produkte und Ready-to-Drink (RTD)-Angebote, die sowohl Haushalts- als auch Gastronomiekanäle bedienen. Als Illustration des Trends stärken multinationale Händler ihre Lager- und Verarbeitungskapazitäten. So verdoppelt beispielsweise Louis Dreyfus Company im Jahr 2025 seine Kapazität in Varginha, Brasilien, als Reaktion auf den steigenden Durchsatzbedarf. Diese Dominanz von Rohkaffee wird durch einen wachsenden Verbraucherappetit auf hochwertige, Single-Origin- und Micro-Lot-Bohnen weiter unterstrichen. Wichtige Erzeugerländer wie Brasilien, Kolumbien und Äthiopien, die ihre günstigen Klimabedingungen und kontinuierlichen Investitionen nutzen, stärken ihre Lieferketten, um den weltweit wachsenden Durst nach Rohkaffee zu stillen.

Die gesundheitsorientierte Nachfrage treibt jedoch Rohkaffeeextrakt voran, der bis 2030 voraussichtlich mit einer CAGR von 6,10 % wachsen wird, da Forschungsergebnisse Chlorogensäuren mit Gewichtsmanagement und Stoffwechselvorteilen in Verbindung bringen. Nahrungsergänzungsmittelmarken integrieren standardisierte Extrakte in Kapseln, Getränke und funktionelle Snacks und erweitern die Verbraucherreichweite über traditionelle Aufgüsse hinaus. Klinische Studien, die nach sechsmonatiger Supplementierung Reduzierungen von BMI, Taillenumfang und Lipidprofilen belegen, untermauern die Glaubwürdigkeit, auch wenn Regulierungsbehörden wie die FDA und Health Canada vorsichtige Dosierungsempfehlungen aufrechterhalten. Dieser wissenschaftliche Schwung spornt Produktinnovationen an, von zuckerfreien Cold Brews, die mit Rohkaffeeextrakt angereichert sind, bis hin zu Hautpflegeseren, die antioxidative Eigenschaften nutzen. Da das Marketing saubere Etiketten und pflanzliche Wirkstoffe betont, werden extraktbasierte Formate die bohnenzentrierte Dominanz im Rohkaffeemarkt weiter untergraben.

Nach Endverbraucher/Anwendung:

Gesundheitsprodukte überholen den traditionellen KonsumIm Jahr 2024 dominierten Einzel- und Haushaltskanäle den Rohkaffeemarkt mit einem Anteil von 52,47 %. Dies unterstreicht den fest verankerten Status des Getränks als tägliches Grundnahrungsmittel in reifen und aufstrebenden Volkswirtschaften. Supermärkte und E-Commerce-Plattformen verbessern den Zugang zu zertifizierten Single-Origin-Bohnen und treiben den Trend des Spezialitätenbrühens zu Hause voran. Das Segment profitiert von etablierten Vertriebsnetzen und eingewurzelten Verbrauchergewohnheiten. Große Einzelhändler und Kaffeeketten verstärken ihre Präsenz sowohl über physische Geschäfte als auch über digitale Plattformen. Laut Deloittes Kaffeestudie 2024, die 7.000 Verbraucher in 13 Ländern befragte, veranlassen steigende Preise Verbraucher zum Heimbrauen. Bemerkenswert ist, dass diese Verbraucher eine Bereitschaft zeigen, einen Aufpreis für nachhaltig produzierten Kaffee zu zahlen.

Gleichzeitig ist der Sektor der Nahrungsergänzungsmittel und Gesundheitsprodukte auf dem Weg, bis 2030 eine CAGR von 7,20 % zu verzeichnen, was eine ausgeprägte Verschiebung hin zu funktioneller Ernährung signalisiert. Marken bewerben Rohkaffeeextrakt-Shots für ihre energiesteigernden und gewichtsmanagierenden Eigenschaften. Darüber hinaus verbessern Formulierer diese Extrakte durch die Mischung mit Kollagen, Adaptogenen und Probiotika, was zu Mehrnutzenprodukten führt. Der Gastronomiesektor, insbesondere in den sich rasch urbanisierenden Zentren Asien-Pazifiks, erlebt einen Nachfrageanstieg. Die aufblühende Cafékultur treibt den Appetit auf margenstarke Espresso-basierte Getränke voran. Während Kosmetik eine Nische bleibt, erlebt sie ein rasantes Wachstum. Formulierer nutzen die antioxidativen Eigenschaften von Koffein und seine Vorteile für die Hautmikrozirkulation. Zusammengenommen unterstreichen diese Trends die sich erweiternden Umsatzwege im Rohkaffeemarkt.

Geografische Analyse

Europäischer Markt für grünen Kaffee

Europa ist der dominierende Akteur im globalen Markt für grünen Kaffee und hält im Jahr 2024 einen Anteil von 36,29 %. Diese Vormachtstellung wird durch eine reiche Kaffeekultur und eine ausgeprägte Nachfrage nach Premium- und nachhaltigen Angeboten gestärkt. Deutschland, Italien und Frankreich führen die Entwicklung an, wobei die Verbraucher zu hochwertigem, biologischem und Spezialitäten-Grünkaffee tendieren. Zudem wächst das Interesse an den gesundheitlichen Vorteilen ungerösteter Bohnen. Nachhaltigkeit und Rückverfolgbarkeit sind in den europäischen Märkten von größter Bedeutung, wobei viele Verbraucher Bohnen bevorzugen, die sowohl biologisch als auch ethisch beschafft sind. Die lebendige Cafékultur des Kontinents, kombiniert mit dem Aufstieg des Heimbrauens und der Spezialitätenkaffeehäuser, sorgt für eine konstante Nachfrage und festigt Europas Status als zentraler Knotenpunkt für Importe und Innovationen im Bereich grüner Kaffee.

APAC-Markt für grünen Kaffee

Asien-Pazifik ist auf dem Weg, den globalen Markt für grünen Kaffee anzuführen, wobei Prognosen einen CAGR von 5,70 % bis 2030 anzeigen. Dieses Wachstum wird durch steigende Einkommen, rasche Urbanisierung und die Übernahme der westlichen Kaffeekultur in Ländern wie China, Indien und Vietnam angetrieben. Da die Mittelschicht der Region nach Premium- und Spezialitätenkaffeeerlebnissen sucht, steigt die Nachfrage nach hochwertigen Grünbohnen und innovativen Kaffeeprodukten. Vietnam, das historisch für seinen Robusta bekannt ist, investiert nun in die Produktion von Spezialitäten-Arabica. Gleichzeitig erweitern globale Ketten, insbesondere Starbucks, ihren Fußabdruck in den großen Städten Chinas und Südostasiens rasch. Dies unterstreicht den Appetit der Region auf traditionellen und Spezialitäten-Grünkaffee. Zusätzlich zu diesem Schwung macht eine Verlagerung hin zu E-Commerce und Online-Einzelhandelskanälen grünen Kaffee für ein breiteres Publikum zugänglicher.

Der Markt für grünen Kaffee in Amerika und MEA

Regionen wie Nordamerika, Lateinamerika, der Nahe Osten und Afrika halten ebenfalls bedeutende Anteile am globalen Markt für grünen Kaffee, jede mit ihren einzigartigen Wachstumstrajektorien und Dynamiken. Nordamerika, angeführt von den USA und Kanada, verzeichnet eine stetige Nachfrage, gestützt durch ein robustes Spezialitätenkaffeesegment und ein gesteigertes Bewusstsein für die gesundheitlichen Vorteile von grünem Kaffee. Lateinamerika, mit Brasilien und Kolumbien an der Spitze, dominiert nicht nur als führender Produzent in der globalen Lieferkette, sondern verzeichnet auch einen Anstieg des inländischen Konsums. Im Nahen Osten und in Afrika verstärken Urbanisierung und ein Anstieg der Kaffeehäuser die Nachfrage, wobei Saudi-Arabien und Südafrika als aufstrebende Märkte hervorstechen. In all diesen vielfältigen Regionen gestalten Trends wie Premiumisierung, Produktinnovation und der Aufstieg digitaler Einzelhandelskanäle die Landschaft des Marktes für grünen Kaffee neu.

Wettbewerbslandschaft

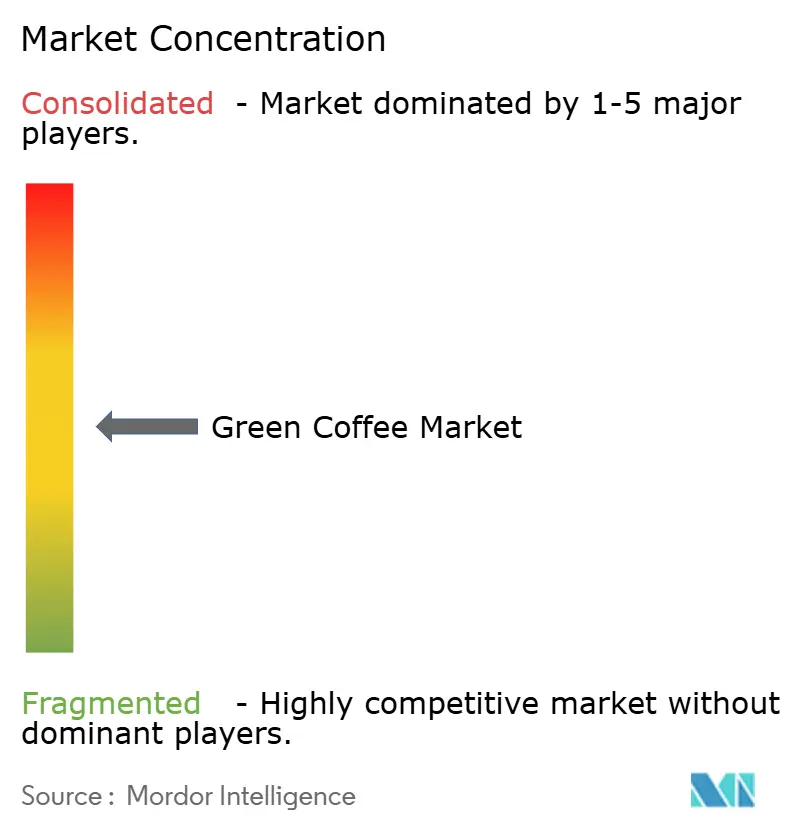

Mit einem Konzentrationsgrad von 5 von 10 weist der Rohkaffeemarkt eine moderate Fragmentierung auf. Während Neumann Kaffee Gruppe, Olam Group und Louis Dreyfus Company Skalenvorteile nutzen, um Handelsvolumina zu dominieren, sichern sich Nischenröster und herkunftsbasierte Exporteure ihren Anteil durch einen Fokus auf Qualität und Nachhaltigkeit. Als Illustration des anhaltenden Konsolidierungstrends stärkte JAB Holding seine nachgelagerte Röstpräsenz durch den Erwerb eines Anteils von 17,6 % an JDE Peet's von Mondelez für stattliche 2,3 Milliarden USD. Im Streben nach vertikaler Integration unternehmen Starbucks und Nestlé strategische Schritte: Starbucks hat zwei Innovationsfarmen in Mittelamerika eröffnet, um mit klimaresistenten Kaffeesorten zu experimentieren, und Nestlé setzt auf seine Arabica-Sorte „Star 4”, die für höhere Erträge und Rostresistenz gepriesen wird.

Mit der Zunahme von Spezialitätenkaffeeshops, insbesondere in Europa und der Region Asien-Pazifik, verschärft sich der Wettbewerb. Dieser Anstieg zwingt sowohl etablierte als auch neue Unternehmen dazu, sich durch einzigartige Beschaffung, Direkthandelsbeziehungen und innovative Produkte zu differenzieren. Wichtige Akteure im Markt, wie Neumann Kaffee Gruppe, Louis Dreyfus Company BV, Sucafina, Volcafe Ltd. und Merchants of Green Coffee, sind nicht nur Handels- und Verarbeitungsspezialisten. Sie sind maßgeblich an der Beschaffung, Qualitätssicherung und dem Lieferkettenmanagement beteiligt, mit einem ausgeprägten Fokus auf Nachhaltigkeit und Rückverfolgbarkeit, um den sich verändernden Verbraucher- und Regulierungserwartungen gerecht zu werden. Die Wettbewerbslandschaft wird weiter durch strategische Manöver geprägt, wie die Übernahme der Nordic Approach Group durch Neumann Kaffee Gruppe im Jahr 2023 zur Stärkung ihres Spezialitätenkaffeeangebots und die Übernahme von Sustainable Harvest durch Sucafina, die ihren nordamerikanischen und spezialisierten Handelsbereich erweitert.

Digitale Plattformen revolutionieren die Branche. TYPICA beispielsweise verbindet Landwirte aus 36 Ländern mit Röstern in 40 Ländern, senkt Vermittlergebühren und verdoppelt die Erzeugerpreise mehr als. Westrock Coffees hochmoderne automatisierte Anlage in Arkansas unterstreicht die Verlagerung der Branche hin zu Fertigungseffizienz und bedient die steigende Nachfrage nach Ready-to-Drink-Produkten. An der Innovationsfront stellen Startups, die sich mit hydroponischer und zellkultivierter Kaffeeproduktion befassen, den Status quo in Frage und streben danach, die Versorgung in gemäßigten Regionen zu lokalisieren und die traditionellen Vorteile von Kaffeeherkunftsregionen zu verringern. Somit werden die Wettbewerbsdynamiken im Rohkaffeemarkt nicht nur durch Land und Exportkapazitäten beeinflusst, sondern auch durch Forschungs- und Entwicklungsstärke, digitale Integration und Compliance-Bereitschaft.

Führende Unternehmen der Rohkaffeebranche

Neumann Kaffee Gruppe

Olam Group

ECOM Agroindustrial

Louis Dreyfus Company Coffee

Sucafina S.A

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht abgedeckte Unternehmen des Marktes für grünen Kaffee

- Neumann Gruppe GmbH

- Olam Group Limited

- ECOM Agroindustrial Corp. Limited.

- Louis Dreyfus Holding B.V.

- Sucafina SA

- ED&F Man Commodities (Volcafe)

- Royal Coffee

- Grupo Tristao

- Intercontinental Coffee Trading (ICT)

- Coffee Bean Corral

- Westrock Coffee Company

- Forest Coffee

- StoneX Specialty Coffee

- Ally Coffee

- Burman Coffee Traders, LLC

- Tata Consumer Products Limited

- Paragon Coffee Trading Company

- Taiyo Kagaku Corporation

- Colombian Direct Coffee

- Caravela Limited

Jüngste Branchenentwicklungen im Markt für grünen Kaffee

- Juli 2025: Louis Dreyfus Company verdoppelte die Kaffeelagerhaltungs- und Verarbeitungskapazität an seinem Standort in Varginha, Brasilien, um der steigenden globalen Nachfrage gerecht zu werden.

- Oktober 2024: JAB Holding erwarb Mondelez' Anteil von 17,6 % an JDE Peet's für 2,3 Milliarden USD und erhöhte damit seinen Eigentumsanteil auf 68 %.

- Juni 2024: Westrock Coffee Company hat Nordamerikas größte Röst-bis-Ready-to-Drink-Produktionsanlage eröffnet. Die hochmoderne Anlage in Conway, Arkansas, umfasst 570.000 Quadratfuß, verfügt über eine Investition von 315 Millionen USD und beherbergt ein umfangreiches Getränkeentwicklungslabor. Mit dieser Anlage festigt Westrock Coffee seine Führungsposition in der Kaffee- und Ready-to-Drink-Getränkeinnovation und -produktion.

Umfang des globalen Rohkaffeemarkt-Berichts

Überblick über die Segmentierung

| Arabica |

| Robusta |

| Sonstige |

| Instant-Rohkaffee-Premix |

| Rohkaffeebohnen |

| Rohkaffeepulver |

| Rohkaffeeextrakt |

| Einzel-/Haushaltskonsum |

| Gastronomie/HoReCa |

| Nahrungsergänzungsmittel und Gesundheitsprodukte |

| Kosmetik und Körperpflege |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Frankreich | |

| Italien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Arabica | |

| Robusta | ||

| Sonstige | ||

| Nach Form | Instant-Rohkaffee-Premix | |

| Rohkaffeebohnen | ||

| Rohkaffeepulver | ||

| Rohkaffeeextrakt | ||

| Nach Endverbraucher/Anwendung | Einzel-/Haushaltskonsum | |

| Gastronomie/HoReCa | ||

| Nahrungsergänzungsmittel und Gesundheitsprodukte | ||

| Kosmetik und Körperpflege | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Frankreich | ||

| Italien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Rohkaffeemarkt derzeit?

Die Rohkaffeemarktgröße betrug im Jahr 2025 32,86 Milliarden USD und wird voraussichtlich bis 2030 44,39 Milliarden USD erreichen.

Warum gewinnt Robusta-Kaffee an Dynamik?

Robusta bietet eine höhere Toleranz gegenüber Hitze und Schädlingen, ermöglicht eine kosteneffiziente Kultivierung in einem sich erwärmenden Klima und wird bis 2030 voraussichtlich mit einer CAGR von 5,40 % wachsen.

Was treibt die Nachfrage nach Rohkaffeeextrakt an?

Klinische Studien, die Chlorogensäuren mit Gewichtsmanagement und Stoffwechselgesundheit in Verbindung bringen, treiben Extraktformate auf eine CAGR von 6,10 % bis 2030.

Wie fragmentiert ist der Rohkaffeemarkt?

Mit einem Konzentrationsgrad von 5 ist der Markt moderat fragmentiert; die fünf größten Akteure wickeln etwas mehr als die Hälfte des globalen Handels ab, was Raum für spezialisierte Wettbewerber lässt.

Wie wirkt sich die EU-Entwaldungsverordnung auf Kaffeelieferanten aus?

Ab 2025 müssen Exporteure nachweisen, dass Bohnen entwaldungsfrei sind, was Produzenten mit robuster Rückverfolgbarkeit bevorzugt und nicht konforme Lieferungen ausschließt.

Seite zuletzt aktualisiert am: