Grüntee-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

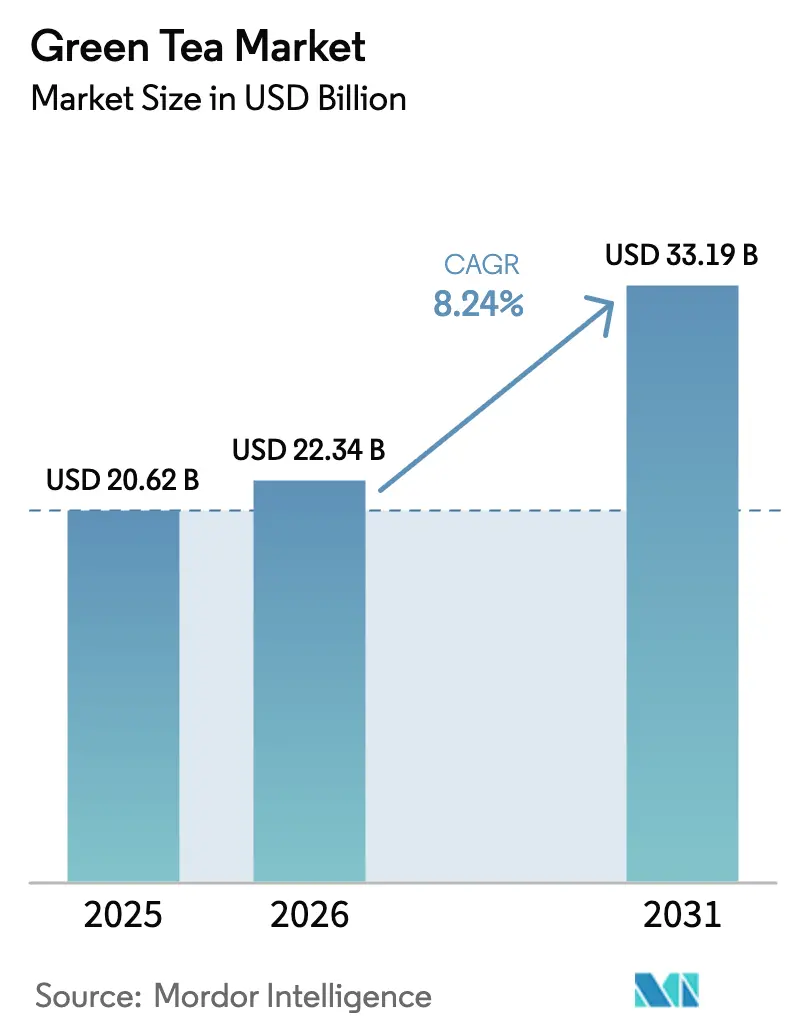

| Marktgröße (2026) | 22.34 Milliarden US-Dollar |

| Marktgröße (2031) | 33.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.24% CAGR |

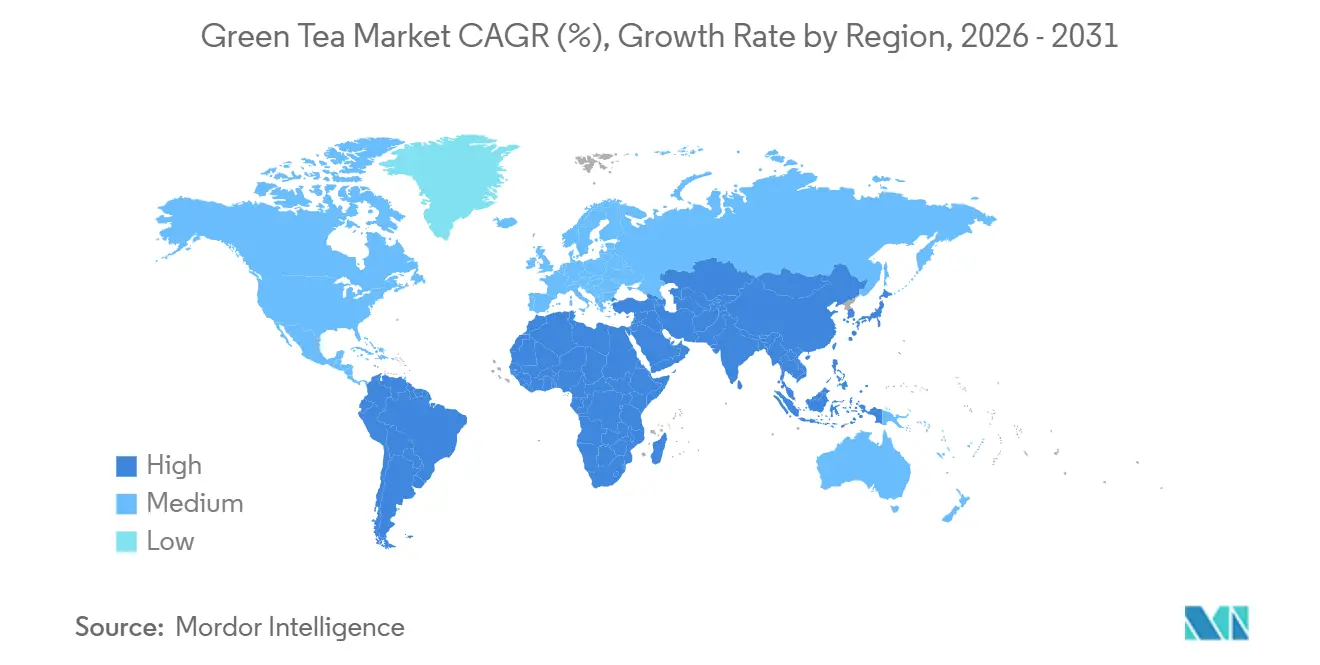

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

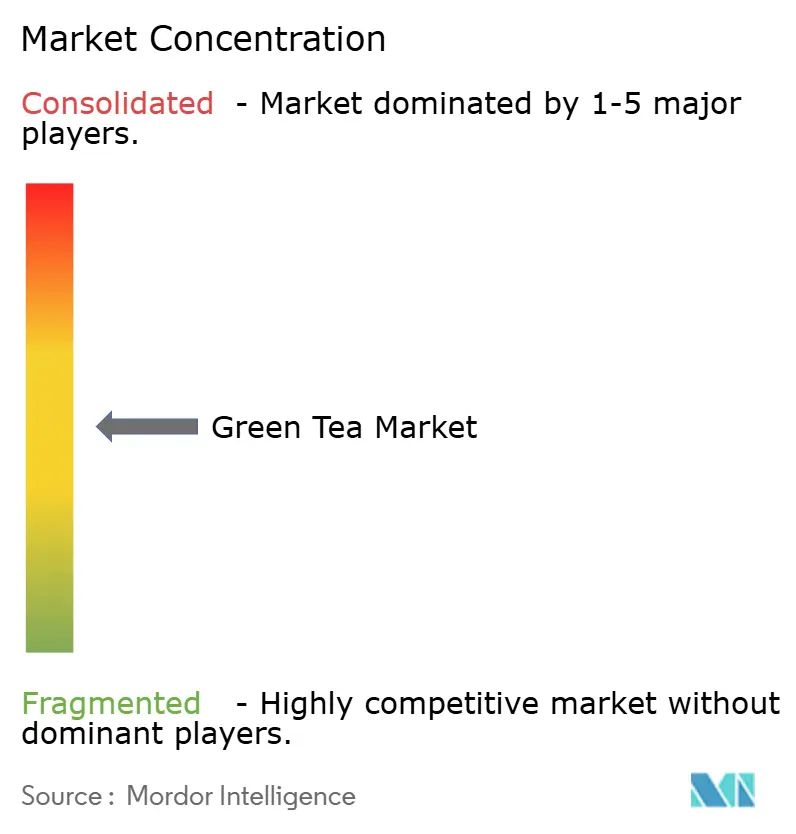

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Grüntee-Marktanalyse von Mordor Intelligence

Die Größe des Grüntee-Marktes wird voraussichtlich von 20,62 Milliarden USD im Jahr 2025 auf 22,34 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 33,19 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 8,24 % über den Zeitraum 2026–2031 entspricht. Urbanisierung, zunehmende klinische Belege zu Catechinen sowie die Verbindung von Bequemlichkeit und Funktionalität verlagern die Getränkeausgaben schrittweise hin zu angereicherten Grüntee-Formaten. Während konventionelle Produkte im Jahr 2025 voraussichtlich den Umsatz dominieren werden, verzeichnet das preislich höher positionierte Bio-Segment das stärkste Wachstum. Dieses Wachstum wird durch Faktoren wie Zertifizierung, mikroplastikfreie Verpackung und transparente Lieferketten angetrieben, die gesundheitsbewusste Millennials ansprechen. Die Region Asien-Pazifik führt weiterhin sowohl in der Produktion als auch im Konsum; Südamerika verzeichnet jedoch derzeit das höchste inkrementelle Wachstum. Dieses Wachstum wird in erster Linie durch Brasiliens wachsende Mittelschicht und die zunehmende Verbreitung von Matcha in Argentinien angetrieben. Wesentliche Wachstumschancen konzentrieren sich auf trinkfertige Produkte, die mit Adaptogenen und Probiotika angereichert sind, auf Online-Direktvertriebskanäle, die durch schnelle Lieferlogistik unterstützt werden, sowie auf nachhaltige Verpackungslösungen, die den Vorschriften zur Vermeidung von Einwegkunststoffen entsprechen.

Wesentliche Erkenntnisse des Berichts

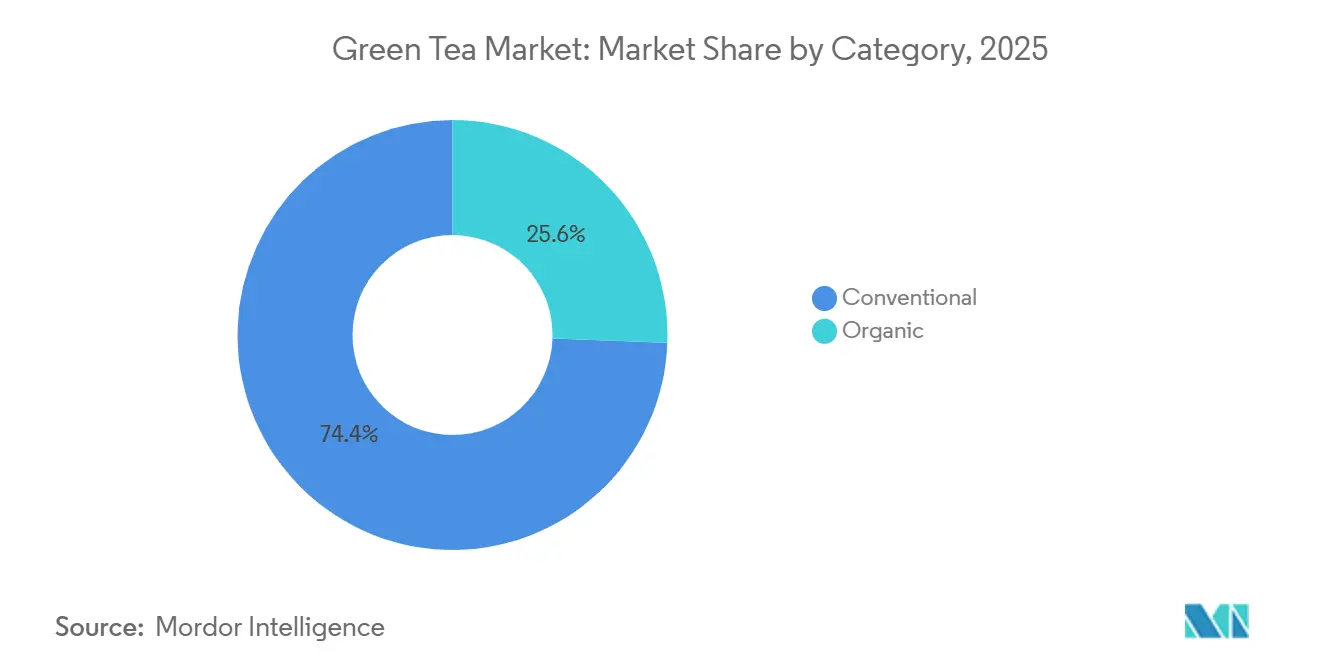

- Nach Kategorie führte konventioneller Grüntee im Jahr 2025 mit einem Umsatzanteil von 74,43 %, während Bio-Grüntee bis 2031 voraussichtlich mit einer CAGR von 8,94 % wachsen wird.

- Nach Geschmacksrichtung hielten nicht aromatisierte Varianten im Jahr 2025 einen Anteil von 56,53 % an der Grüntee-Marktgröße, während aromatisierter Grüntee bis 2031 voraussichtlich mit einer CAGR von 9,32 % wachsen wird.

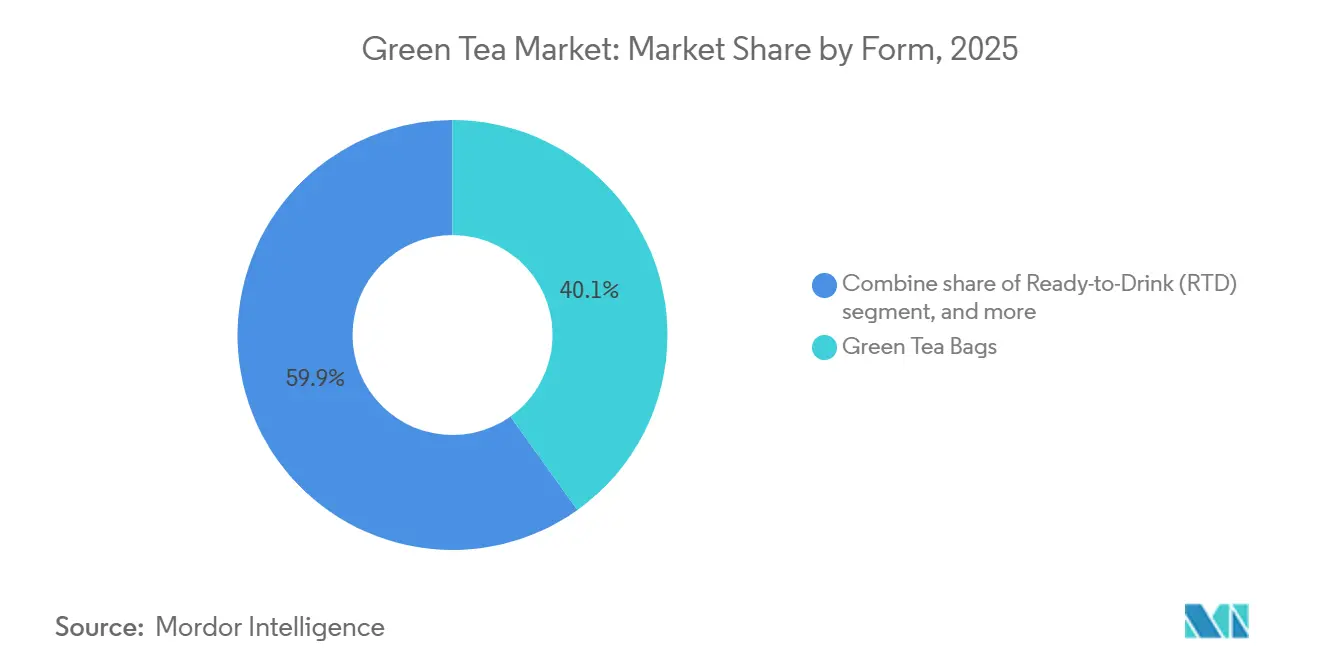

- Nach Form entfielen im Jahr 2025 40,13 % der Grüntee-Marktgröße auf Grüntee-Beutel, während trinkfertiger Grüntee im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 10,21 % wachsen wird.

- Nach Vertriebskanal dominierten Supermärkte und Verbrauchermärkte im Jahr 2025 mit einem Umsatzanteil von 45,83 %, während der Online-Einzelhandel im Prognosezeitraum voraussichtlich mit einer CAGR von 9,04 % wachsen wird.

- Nach Geografie entfiel im Jahr 2025 auf die Region Asien-Pazifik ein Wertanteil von 36,22 %, während Südamerika bis 2031 mit einer CAGR von 9,42 % das schnellste regionale Wachstum verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Grüntee-Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes globales Gesundheitsbewusstsein fördert Grüntee als antioxidantienreiches Getränk | +1.8% | Global, mit Schwerpunkt in Nordamerika, Europa und dem urbanen Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Zunehmendes Bewusstsein für Vorteile wie Gewichtsmanagement und Stärkung der Immunabwehr | +1.5% | Nordamerika, Europa, urbane Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Trend zu natürlichen und biologischen Produkten spricht gesundheitsbewusste Verbraucher an | +1.4% | Nordamerika, Europa, mit Ausstrahlungseffekten auf das urbane Südamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachsende Präferenz für funktionale Getränke mit zusätzlichem gesundheitlichem Nutzen | +1.3% | Global, angeführt von Innovationszentren in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Urbane Lebensstile treiben die Nachfrage nach praktischen trinkfertigen Grüntee-Formaten an | +1.2% | Globale urbane Zentren, insbesondere Asien-Pazifik, Nordamerika und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Produktinnovationen bei aromatisierten, funktionalen und gemischten Sorten | +1.0% | Global, mit Premium-Positionierung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes globales Gesundheitsbewusstsein fördert Grüntee als antioxidantienreiches Getränk

Grüntee, einst ein kulturelles Grundnahrungsmittel, hat sich dank der wissenschaftlichen Anerkennung seines dominanten Catechins, Epigallocatechingallat (EGCG), zu einem wissenschaftlich validierten funktionalen Inhaltsstoff entwickelt. Dieser Wandel hat bei gesundheitsbewussten Verbrauchern Anklang gefunden, die evidenzbasiertes Wohlbefinden priorisieren. Studien haben bestätigt, dass EGCG eine zentrale Rolle bei der Modulation des Lipidkatabolismus, der Förderung der Thermogenese und der Beeinflussung der Zusammensetzung des Darmmikrobioms spielt – alles Faktoren, die zu den metabolischen Vorteilen von Grüntee beitragen. In den letzten Jahren veröffentlichte Metaanalysen zeigten, dass Grüntee-Konsumenten deutliche Verbesserungen bei Kennzahlen des Gewichtsmanagements erzielten, darunter Reduktionen von Körpergewicht, Body-Mass-Index, Taillenumfang und Körperfettanteil. Diese Ergebnisse waren besonders ausgeprägt, wenn Grüntee mit körperlicher Bewegung kombiniert wurde. Dennoch ist Vorsicht geboten. Die Europäische Behörde für Lebensmittelsicherheit (EFSA) und andere Regulierungsbehörden haben auf potenzielle Lebertoxizität bei Personen hingewiesen, die über längere Zeiträume täglich hohe Dosen EGCG zu sich nehmen. Diese Überprüfung hat dazu geführt, dass Marken nicht nur ihre Nahrungsergänzungsmittel neu formulieren, sondern auch den Catechin-Gehalt transparent kennzeichnen, um eine Balance zwischen Wirksamkeit und Sicherheit herzustellen. Diese wissenschaftliche Validierung hebt Grüntee von bloßen anekdotischen Wellness-Behauptungen zu einem glaubwürdigen Verbündeten im Gewichtsmanagement und der metabolischen Gesundheit, insbesondere in Regionen, die mit Fettleibigkeit und einem erhöhten Bewusstsein für chronische Krankheiten zu kämpfen haben.

Zunehmendes Bewusstsein für Vorteile wie Gewichtsmanagement und Stärkung der Immunabwehr

Strategien zum Gewichtsmanagement haben sich von breitem „Entgiftungs”-Marketing hin zu präzisen Botschaften verlagert, die durch begutachtete Forschungsergebnisse gestützt werden. Dieser Ansatz ermöglicht es Marken, spezifische Verbrauchergruppen anzusprechen, wie etwa Personen mit Prädiabetes und Fitnessenthusiasten, die evidenzbasierte Nahrungsergänzung suchen. Eine randomisierte kontrollierte Studie ergab, dass eine Supplementierung mit 400 Milligramm Catechin in Kombination mit Inulin die Insulinresistenzmarker verbesserte, gemessen anhand des homöostatischen Modells zur Beurteilung der Insulinresistenz. Allerdings wurde dadurch kein viszerales Fett reduziert, was das differenzierte Wirksamkeitsprofil verdeutlicht, das informierte Verbraucher heute erwarten. Gleichzeitig hat die immunfokussierte Positionierung an Bedeutung gewonnen, da Grüntee-Polyphenole in Laborstudien immunmodulatorische Wirkungen gezeigt haben. Das Fehlen groß angelegter Humanstudien schafft jedoch einen regulatorischen Graubereich, der Marken dazu veranlasst, allgemeines Wohlbefinden statt krankheitsspezifischer Aussagen in den Vordergrund zu stellen. Japans Marke Ayataka, die zu Coca-Cola gehört, nutzte diesen Trend, indem sie im Frühjahr 2026 vier neue funktionale Varianten einführte, darunter einen mit Gamma-Aminobuttersäure (GABA) angereicherten Hojicha, der auf Stressreduktion und Verbesserung der Schlafqualität abzielt. Diese Innovation trug zur bisher besten Verkaufsleistung der Marke im Jahr 2025 bei. Die Integration von Botschaften zur metabolischen und immunologischen Gesundheit positioniert Grüntee einzigartig im Markt für funktionale Getränke. Er spricht Verbraucher an, die den täglichen Konsum als eine Form der Präventivgesundheitsversorgung und nicht lediglich als Erfrischung betrachten.

Trend zu natürlichen und biologischen Produkten spricht gesundheitsbewusste Verbraucher an

Bio-Grüntee spiegelt einen wachsenden Verbrauchertrend hin zu zertifizierten und rückverfolgbaren Lieferketten wider, der durch Bedenken hinsichtlich Mikroplastikkontamination und Pestizidrückständen in konventionellen Produkten angetrieben wird. Teebeutel auf Polypropylen-Basis setzen pro Milliliter Aufguss etwa 1,2 Milliarden Mikroplastikfragmente frei, was die Nachfrage nach Alternativen wie Abacá, Maisstärke-Polymilchsäure und NatureFlex-Zellulosematerialien steigert, die Marken wie Tea Repertoire und Esah Tea im Jahr 2024 zu vermarkten begannen. Lebenszyklusanalysen zeigen, dass Teebeutel aus Polybutylensuccinat und Zellulose, die zu Hause kompostierbar sind, im Vergleich zu Polypropylen-Optionen eine geringere Umweltbelastung aufweisen. Dies steht im Einklang mit den Umsetzungsfristen der Richtlinie der Europäischen Union über Einwegkunststoffe und den nordamerikanischen Verbraucherpräferenzen für biologisch abbaubare Verpackungen. Biologische Zertifizierungsstellen, darunter das Biologische Programm des Landwirtschaftsministeriums der Vereinigten Staaten (USDA Organic), das Biologische Programm der Europäischen Union (EU-Bio) und India Organic, setzen strenge pestizidfreie Anbaustandards durch. Angebotsbeschränkungen bleiben jedoch bestehen, da die globale Bio-Teeproduktion im Jahr 2022 nur 150.000 Tonnen erreichte, was einen kleinen Bruchteil der konventionellen Produktion darstellt.

Wachsende Präferenz für funktionale Getränke mit zusätzlichem gesundheitlichem Nutzen

Funktionale Grüntee-Formulierungen gestalten die Wellness-Landschaft neu. Durch die Verbindung traditioneller Catechine mit Adaptogenen, Nootropika und Probiotika ziehen diese Innovationen Verbraucher an, die früher auf eine Vielzahl von Produkten für ihre Wellness-Routinen angewiesen waren. Grüntee spielt mit seiner Eignung zur Anreicherung und Geschmacksmaskierung eine bedeutende Rolle in diesem wachsenden Segment. Ein Beispiel hierfür ist Wild Orchards Regenerative Organic Certified Green Tea Energy Shot. Dieser im Jahr 2025 eingeführte und von der Insel Jeju stammende Energy Shot verbindet Epigallocatechingallat (EGCG) mit natürlichem Koffein und B-Vitaminen und positioniert sich damit als ernstzunehmender Konkurrent zu synthetischen Energydrinks. Kombucha, ein probiotisch reicher fermentierter Tee, unterstreicht derweil das Potenzial des Marktes und zeigt die Bereitschaft der Verbraucher, in Produkte zu investieren, die sowohl Geschmack als auch greifbaren Nutzen bieten. Doch während Marken ihre Gesundheitsaussagen verstärken, verschärfen Regulierungsbehörden wie die Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten (FDA) und die Europäische Behörde für Lebensmittelsicherheit (EFSA) die Kontrolle. Sie verlangen nun, dass solche Aussagen, insbesondere jene zu Struktur und Funktion, durch randomisierte kontrollierte Studien belegt werden. Diese Anforderung stellt kleinere Innovatoren vor Herausforderungen, denen oft die finanziellen Mittel für pharmazeutisch-qualitative Forschung fehlen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Komplexität bei Gesundheitsaussagen und Kennzeichnungsstandards | -0.6% | Global, mit verstärkter Kontrolle in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Lieferkettenunterbrechungen und Komplexität der Rückverfolgbarkeit | -0.5% | Global, mit gravierenden Auswirkungen in den Beschaffungsregionen Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Qualitätskontrollprobleme und Authentizitätsbedenken untergraben das Vertrauen | -0.4% | Global, insbesondere konventionelle Segmente in preissensiblen Märkten betreffend | Mittelfristig (2–4 Jahre) |

| Schwankende Rohstoffpreise durch Klimawandel und Wettervariabilität | -0.5% | Global, mit gravierenden Auswirkungen auf Anbaugebiete in Japan, China und Indien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Komplexität bei Gesundheitsaussagen und Kennzeichnungsstandards

Unterschiedliche regulatorische Rahmenbedingungen in den wichtigsten Märkten erfordern von Marken die Erstellung von Formulierungen, Kennzeichnungen und klinischen Nachweisdossiers, die auf jede Rechtsordnung zugeschnitten sind. Dies erhöht die Compliance-Kosten und verzögert Produkteinführungen. In den Vereinigten Staaten erlaubt die Lebensmittel- und Arzneimittelbehörde (FDA) Struktur-Funktions-Aussagen für Nahrungsergänzungsmittel gemäß dem Gesetz über Gesundheit und Bildung im Bereich Nahrungsergänzungsmittel, verbietet jedoch krankheitsspezifische Aussagen ohne Zulassung als neues Arzneimittel [1]Quelle: Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten, „Struktur-/Funktionsaussagen”, fda.gov. In der Europäischen Union verlangt die Europäische Behörde für Lebensmittelsicherheit (EFSA) eine Vorabgenehmigung für gesundheitsbezogene Angaben und setzt eine restriktive Liste genehmigter botanischer Gesundheitsbeziehungen durch [2]Quelle: Europäische Behörde für Lebensmittelsicherheit, „Gesundheitsbezogene Angaben”, efsa.europa.eu. In Indien führte die Lebensmittelsicherheits- und Standardsbehörde Indiens (FSSAI) im Jahr 2024 aktualisierte Vorschriften für botanische Extrakte in Lebensmitteln und Getränken ein, die standardisierte Testprotokolle und Höchstmengen für Pestizidrückstände vorschreiben. Die Durchsetzung bleibt jedoch von Bundesstaat zu Bundesstaat uneinheitlich, was für multinationale Marken Compliance-Unsicherheiten schafft. Japans System der Lebensmittel mit Funktionsaussagen ermöglicht eine Selbstzertifizierung auf Basis wissenschaftlicher Belege, erfordert jedoch eine Marktüberwachung nach der Zulassung und die Meldung unerwünschter Ereignisse, was kleinere Exporteure oft vor Herausforderungen stellt [3]Quelle: Verbraucherangelegenheitsbehörde Japans (CAA), „Das System der ‚Lebensmittel mit Funktionsaussagen' wurde eingeführt”, caa.go.jp. Diese fragmentierten Regulierungssysteme erschweren die Erzielung von Skaleneffekten bei der Produktentwicklung und im Marketing, da eine einzige globale Lagereinheit (SKU) nicht gleichzeitig die Anforderungen aller Rechtsordnungen erfüllen kann. Marken, die in regulatorische Expertise investieren und dedizierte Compliance-Teams unterhalten, erlangen einen Wettbewerbsvorteil, doch diese Fixkostenbelastung trifft mittelgroße Unternehmen, denen die Ressourcen größerer multinationaler Konzerne fehlen, überproportional stark.

Lieferkettenunterbrechungen und Komplexität der Rückverfolgbarkeit

Klimatische Volatilität, geopolitische Spannungen und fragmentierte Kleinbauern-Anbaumodelle tragen zur Intransparenz der Lieferkette bei, untergraben Rückverfolgbarkeitsbemühungen und setzen Marken Reputationsrisiken aus, wie etwa nicht offengelegtem Pestizideinsatz oder Arbeitsverstößen. Laut Plant Science wird der Klimawandel bis zur Mitte des Jahrhunderts geeignete Teeanbauflächen in China erheblich reduzieren. Steigende Temperaturen und veränderte Niederschlagsmuster wirken sich bereits auf die Erträge in traditionellen Anbauregionen aus. So haben beispielsweise Japans Matcha-Erträge in den letzten Ernten aufgrund ungewöhnlicher Fröste und Hitzestress stark abgenommen, während die Auktionspreise von Jahr zu Jahr erheblich gestiegen sind. Dies verdeutlicht, wie Angebotsschocks Premium-Segmente betreffen, in denen Substitutionsmöglichkeiten begrenzt sind. Blockchain-basierte Rückverfolgbarkeitsplattformen und Sensoren des Internets der Dinge (IoT) bieten potenzielle technische Lösungen, ihre Verbreitung bleibt jedoch begrenzt. Kleinbauern fehlen oft die digitale Kompetenz und die finanziellen Mittel, um diese Systeme zu implementieren, was Informationslücken perpetuiert, die vertikal integrierten Betrieben gegenüber Genossenschaftsmodellen zugutekommen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kategorie: Bio-Zertifizierung treibt Premium-Neupositionierung voran

Konventioneller Grüntee machte 74,43 % des prognostizierten Umsatzes für 2025 aus, angetrieben durch Massenmarktmarken, die Skaleneffekte bei Beschaffung, Verarbeitung und Vertrieb nutzen. Bio-Grüntee wird jedoch bis 2031 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 8,94 % wachsen, da Verbraucher zunehmend pestizidfreien Anbau und transparente Lieferketten priorisieren. Die Erlangung einer Bio-Zertifizierung erfordert eine dreijährige Umstellungsphase, in der Betriebe auf synthetische Betriebsmittel verzichten müssen, was häufig zu Ertragsrückgängen von 10 % bis 20 % führt. Diese finanziellen Herausforderungen beschränken die Bio-Produktion auf gut kapitalisierte Betriebe und Genossenschaften mit Zugang zu geduldigen Kapitalgebern.

Während konventioneller Grüntee von etablierten Vertriebsnetzen und starker Markenbekanntheit profitiert, steht er vor Herausforderungen wie Mikroplastikkontaminationsskandalen und Bedenken hinsichtlich Pestizidrückständen, die das Vertrauen gesundheitsbewusster Verbraucher untergraben. Eine 2024 in Chemosphere veröffentlichte Studie hob hervor, dass Teebeutel auf Polypropylen-Basis, die üblicherweise in konventionellen Produkten verwendet werden, etwa 1,2 Milliarden Mikroplastikfragmente pro Milliliter freisetzen. Als Reaktion darauf führte Esah Tea im Jahr 2024 mikroplastikfreie Baumwollalternativen ein.

Nach Geschmacksrichtung: Sensorische Innovation zieht neue Verbraucher an

Nicht aromatisierter Grüntee machte 56,53 % des prognostizierten Umsatzes für 2025 aus, was die traditionellen Konsumpräferenzen in den Märkten der Region Asien-Pazifik widerspiegelt. Eigenschaften wie Reinheit aus einer einzigen Herkunft und Terroir-Ausdruck werden nach wie vor sehr geschätzt, insbesondere in Japans Sencha- und Chinas Longjing-Kategorien. Aromatisierter Grüntee wird bis 2031 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 9,32 % wachsen, angetrieben durch fruchtbetonte Mischungen und Blütenaufgüsse, die die Adstringenz und grasigen Noten mildern, die westliche Verbraucher, die mit traditionellen Grüntee-Profilen nicht vertraut sind, oft als unattraktiv empfinden. Premium-Marken integrieren botanische Aromen wie Jasmin, Rose, Osmanthus und Kirschblüte, um differenzierte Produkte zu schaffen, die Preisaufschläge von 30 % bis 50 % erzielen und Grüntee als Luxusprodukt statt als Massengetränk positionieren.

Fruchtaufgüsse mit Aromen wie Litschi, Ube, Blaubeere-Granatapfel, Ananas-Mango und Maracuja-Pfirsich sprechen besonders jüngere Zielgruppen an und bieten vertraute Geschmacksprofile, die die Einstiegshürden in Märkten senken, die von Kaffee und schwarzem Tee dominiert werden. AriZona Beverages demonstrierte Innovation in diesem Bereich, indem das Unternehmen im Jahr 2025 Good Brew einführte, eine natürlich gebraute Linie mit sechs Geschmacksrichtungen, darunter Grüntee. Im September 2025 folgte eine Zusammenarbeit mit Mike's Hot Honey zur Einführung einer würzigen Grüntee-Variante, was zeigt, wie schnelle Produktiterationen das Verbraucherengagement aufrechterhalten können.

Nach Form: Trinkfertige Formate decken die urbane Nachfrage nach Bequemlichkeit

Grüntee-Beutel trugen im Jahr 2025 40,13 % zum Umsatz bei, angetrieben durch etablierte Verbrauchergewohnheiten, eine starke Präsenz im Einzelhandelsregal und die Eignung sowohl für das Aufbrühen zu Hause als auch im Büro. Trinkfertiger Grüntee wird jedoch bis 2031 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 10,21 % wachsen, unterstützt durch urbane Lebensstile, die Portabilität und sofortigen Konsum betonen. Loser Grüntee zieht Kenner an, die Kontrolle über die Ziehparameter schätzen und Ganzblatt-Formate mit höherer Qualität verbinden. Dieses Segment steht jedoch vor Herausforderungen durch Zeitdruck und die wachsende Beliebtheit von Einzelportions-Alternativen, die konsistente Ergebnisse ohne spezielles Equipment bieten.

Instant-Grüntee-Mischungen bieten Bequemlichkeit, werden jedoch durch Qualitätsbedenken eingeschränkt, da Sprühtrocknungs- und Gefriertrockungsverfahren den Catechin-Gehalt und die Geschmackskomplexität reduzieren können. Dies begrenzt ihre Attraktivität auf preissensible Verbraucher, die Schnelligkeit über das sensorische Erlebnis stellen. Die jährliche Wachstumsrate (CAGR) von 10,21 % für trinkfertigen Grüntee spiegelt seine Ausrichtung auf Trends bei funktionalen Getränken wider, wobei Marken trinkfertige Formate durch die Integration von Adaptogenen, Probiotika und Nootropika aufwerten und Grüntee in ein wellnessorientiertes Produkt verwandeln. Liptons Hard-Eistee-Linie beispielsweise, die 5 % Alkohol mit Zitrus-Grüntee kombinierte und 2025 für 46 % der trinkfertigen Umsätze der Marke verantwortlich war, zeigt, wie trinkfertige Formate in angrenzende Getränkekategorien expandieren.

Nach Vertriebskanal: E-Commerce stört den traditionellen Einzelhandel

Supermärkte und Verbrauchermärkte machten im Jahr 2025 45,83 % des Vertriebsanteils aus und profitierten von hohem Kundenaufkommen, Impulskaufmöglichkeiten und etablierten Partnerschaften mit multinationalen Marken. Der Online-Einzelhandel wird jedoch bis 2031 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 9,04 % wachsen, angetrieben durch Direktvertriebsmodelle und Schnellhandelsplattformen, die traditionelle Vertriebskanäle umgehen. Von 2021 bis 2024 verzeichnete Indiens Online-Getränkemarkt ein erhebliches Wachstum, angetrieben durch Schnellhandelsplattformen, die eine schnelle Lieferung innerhalb von Minuten ermöglichen. Diese Fähigkeit führte zu einem erheblichen Anstieg der Getränkeverkäufe in kurzer Zeit und ermöglichte es digital-nativen Marken, innerhalb eines Jahres einen bemerkenswerten Marktanteil von etablierten Akteuren zu gewinnen. Vahdam India beispielsweise meldete im Geschäftsjahr 2025 beeindruckende Umsätze, wobei der Großteil der Einnahmen aus dem Export stammte. Dies verdeutlicht, wie E-Commerce Nischenmarken den Zugang zu globalen Märkten ermöglicht, ohne die kapitalintensiven Investitionen zu erfordern, die mit der physischen Einzelhandelsexpansion verbunden sind.

Fachgeschäfte sprechen weiterhin Premium-Verbraucher durch kuratierte Sortimente und fachkundige Beratung an. Ihr Marktanteil nimmt jedoch allmählich ab, da E-Commerce-Plattformen auf Strategien wie Content-Marketing, Influencer-Partnerschaften und Abonnementmodelle setzen, die das Entdeckungserlebnis online replizieren. Das starke Wachstum des Online-Einzelhandels bis 2031 spiegelt seine strukturellen Vorteile wider, wie die Fähigkeit, Kundendaten zu erfassen, personalisierte Empfehlungen zu geben und direkte Feedback-Schleifen für eine schnellere Produktentwicklung zu etablieren. Diese Fähigkeiten sind für traditionelle stationäre Geschäfte ohne erhebliche Investitionen in Technologie schwer zu erreichen. Als Reaktion auf den zunehmenden Wettbewerb durch den E-Commerce arbeiten traditionelle Einzelhändler mit Marken zusammen, um ihre Marktpräsenz zu erhalten. Im März 2025 beispielsweise kooperierte AriZona Beverages mit 7-Eleven, um Southland Reserve Cold Brew unter Eigenmarke einzuführen, der Grünteeblätter enthält. Diese Zusammenarbeit zeigt, wie traditionelle Einzelhändler daran arbeiten, dem wachsenden Einfluss des Online-Einzelhandels entgegenzuwirken.

Geografische Analyse

Im Jahr 2025 entfiel auf die Region Asien-Pazifik 36,22 % des globalen Umsatzes, angetrieben durch Chinas Position als größter Produzent und Konsument von Grüntee. In Japan dominierte Grüntee den inländischen Teeumsatz und repräsentierte mehr als die Hälfte des Marktes, wobei die jährlichen Volumina erhebliche Niveaus erreichten. Im vergangenen Jahr exportierte Japan Tee im Wert von Milliarden Yen, hauptsächlich Matcha, und strebt bis Mitte des Jahrzehnts höhere Exportziele an. Diese Ambitionen stehen jedoch vor Herausforderungen durch Angebotsengpässe, darunter sinkende Erträge und steigende Preise. In Indien haben städtische Millennials, beeinflusst durch Wellness-Trends, ihre Präferenz von schwarzem Tee auf Grüntee verlagert, was zu einem bemerkenswerten Wachstum des Konsums geführt hat. Aufstrebende Marken wie Vahdam India und Blue Tea haben Direktvertriebsstrategien und Schnellhandelsplattformen genutzt, um in kurzer Zeit erhebliche Marktanteile von etablierten Akteuren zu gewinnen.

Südamerika wird bis 2031 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 9,42 % wachsen, dem schnellsten unter allen Regionen, angetrieben durch Brasiliens wellnessorientierte Mittelschicht und Argentiniens zunehmende Verbreitung von Matcha. Verbraucher in der Region betrachten Grüntee zunehmend als gesündere Alternative zu zuckerhaltigen Erfrischungsgetränken und traditionellem Mate. Trinkfertige Teeformate haben in Südamerika ein rasantes Wachstum erfahren, angetrieben durch urbane Lebensstile in Städten wie São Paulo, Buenos Aires und Santiago, die Bequemlichkeit und Portabilität priorisieren. Aufstrebende Märkte wie Chile und Peru bieten Chancen, da steigende Einkommen und die Exposition gegenüber nordamerikanischen Wellness-Trends eine Nachfrage nach Premium-Grüntee-Angeboten schaffen. Herausforderungen wie eine begrenzte Vertriebsinfrastruktur und die Notwendigkeit der Verbraucheraufklärung erfordern jedoch, dass Marken mit lokalen Einzelhändlern zusammenarbeiten und Influencer-Marketing-Kampagnen nutzen.

Andere Regionen, darunter Nordamerika, Europa, der Nahe Osten und Afrika, weisen unterschiedliche Dynamiken auf. Nordamerika und Europa zeigen reife Konsummuster, wachsen jedoch weiterhin durch Premiumisierung, funktionale Innovation und nachhaltigkeitsorientierte Positionierung, die Preisaufschläge gegenüber Produkten in Rohwarenqualität ermöglichen. Im November 2025 expandierte Lipton in Konzentrate und Kräutertees und plante die Einführung von Matcha im Jahr 2026, was zeigt, wie etablierte Akteure ihre Portfolios diversifizieren, um mit Spezialmarken zu konkurrieren. In Europa treiben regulatorische Rahmenbedingungen wie die Standards der Europäischen Behörde für Lebensmittelsicherheit (EFSA) für gesundheitsbezogene Angaben und die Richtlinie der Europäischen Union (EU) über Einwegkunststoffe Innovationen bei biologisch abbaubaren Verpackungen und der funktionalen Produktpositionierung voran. Diese Vorschriften schaffen Compliance-Kosten, die etablierte Unternehmen mit dedizierten Regulierungsteams begünstigen. Der Nahe Osten und Afrika bleiben derweil aufstrebende Märkte, in denen schwarzer Tee und Kaffee kulturelle Präferenzen dominieren. In urbanen Zentren wie Dubai, Johannesburg und Lagos entstehen jedoch Wachstumsnischen, in denen Expatriaten-Gemeinschaften und gesundheitsbewusste wohlhabende Verbraucher Grüntee in breitere Wellness-Lebensstile integrieren.

Wettbewerbslandschaft

Der Grüntee-Markt weist einen moderaten Konzentrationsgrad auf, der eine wettbewerbsintensive Landschaft widerspiegelt. Prominente multinationale Unternehmen wie Unilever, Tata Consumer Products und Ito En konkurrieren neben regionalen Spezialisten und Direktvertriebsmarken, die digitale Plattformen und nachhaltigkeitsorientierte Strategien nutzen. Etablierte Akteure setzen zunehmend auf vertikale Integration, um ihre Lieferketten zu stärken. Lipton beispielsweise kooperierte mit Browns Investments, um Zugang zu Teeplantagen in Kenia, Ruanda und Tansania zu erhalten. Ebenso erweiterte Ito En seinen globalen Fußabdruck durch die Gründung einer Europa-Einheit in Deutschland im April 2024 und plant eine Tochtergesellschaft in Mumbai bis April 2026 mit einer Investition von 300 Millionen Indischen Rupien (INR). Tata Consumer Products verpflichtete sich über fünf Jahre zu 2.000 Crore Indischen Rupien (INR) durch ein im September 2025 unterzeichnetes Memorandum of Understanding, mit Fokus auf die Expansion im Bereich Spezialitätentee. Darüber hinaus meldeten Marken wie Teapigs und Good Earth Wachstumsraten von 35 Prozent bzw. 100 Prozent im Geschäftsjahr 2026.

Weißflecken-Chancen im Markt konzentrieren sich auf funktionale trinkfertige Formate, nachhaltige Verpackungen und Premium-Matcha-Angebote. Während Angebotsengpässe Markteintrittsbarrieren schaffen, bieten sie auch Preisvorteile für Marken mit zuverlässigen Beschaffungspartnerschaften. Die Technologieadoption im Markt konzentriert sich auf Blockchain-Rückverfolgbarkeit, durch das Internet der Dinge (IoT) ermöglichte Qualitätsüberwachung und durch Künstliche Intelligenz (KI) gesteuerte Nachfrageprognosen. Kleinbauern-Lieferanten stehen jedoch vor Herausforderungen wie geringer digitaler Kompetenz und begrenztem Kapital, was eine breite Implementierung behindert.

Fusionen und Übernahmen gewinnen an Dynamik, da etablierte Akteure Nischenmarken erwerben, um Innovation voranzutreiben und neue Verbrauchersegmente zu erschließen. So erwarb die Luxmi Group im Juli 2025 einen Anteil von 80 Prozent an Brew Tea Co aus dem Vereinigten Königreich, was ihre erste Übernahme im Auslandseinzelhandel markierte. Die Wettbewerbsintensität wird voraussichtlich weiter zunehmen, da Eigenmarkenangebote von Einzelhändlern, wie die Partnerschaft von 7-Eleven mit AriZona Beverages für Southland Reserve Cold Brew im März 2025, Druck auf mittelständische Marken ausüben. Diese Marken könnten Schwierigkeiten haben, ihre Margen zu halten, sofern sie sich nicht durch Nachhaltigkeit, Funktionalität oder direkte Verbraucherbeziehungen differenzieren.

Marktführer der Grüntee-Branche

Ito En, Ltd.

Tata Consumer Products

Associated British Foods

Starbucks Corporation

Lipton Teas and Infusions

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Mizkan Holdings führte Fibee Maroyaka Blend Tea ein, der Grüntee, Hojicha und japanischen schwarzen Tee mit 6,0 g fermentierbaren Ballaststoffen pro 500-ml-Flasche kombiniert und sich über den offiziellen Online-Shop an darmgesundheitsbewusste Verbraucher richtet.

- Juli 2025: ITO EN startete seine globale Initiative „Green Tea for Good” mit Shohei Ohtani, mit einer limitierten Flasche und einer Werbekampagne in 62 Ländern, was zeigt, wie Marken Prominenten-Partnerschaften und Nachhaltigkeitsbotschaften nutzen, um internationale Bekanntheit aufzubauen. Die Initiative umfasst Umweltschutzaktivitäten und recyceltes Papiermaterial aus gebrauchten Teeblättern.

- Juni 2025: Peet's Coffee and Tea erwarb Mighty Leaf Tea, um sein Premium-Teeportfolio zu stärken, wobei Mighty Leaf den unabhängigen Betrieb fortsetzt und gleichzeitig von den Ressourcen und dem Vertriebsnetz von Peet's profitiert. Diese Übernahme stärkt Peet's Position im Spezialitätentee-Sektor angesichts der wachsenden Nachfrage nach Premium-Produkten.

- März 2025: Luxmi Tea Estates führte „Zero Proof” Cold-Tea-Getränke ein, darunter „Citrine Oasis” Grüntee mit Orangenextrakten, hergestellt aus hochgelegenem Himalaya-Tee ohne zugesetzten Zucker oder Konservierungsstoffe, was die wachsende Nachfrage nach gesünderen alkoholfreien Alternativen widerspiegelt. Diese Einführung folgt auf eine erfolgreiche Zusammenarbeit mit Coca-Cola für die Produktion von biologischem Eistee.

Umfang des globalen Grüntee-Marktberichts

Der Grüntee-Markt bezieht sich auf die globale Produktion, Vermarktung und den Konsum von Grüntee als gesundheitsorientiertes Getränk. Dieser Markt verzeichnet Wachstum aufgrund eines zunehmenden Wellness-Bewusstseins, kontinuierlicher Produktinnovation und der Premiumisierung sowohl traditioneller als auch trinkfertiger Grüntee-Formate. Der Markt ist nach Kategorie in Bio und Konventionell segmentiert; nach Geschmacksrichtung in Aromatisiert und Nicht aromatisiert; nach Form in Grüntee-Beutel, Loser Grüntee, Instant-Grüntee-Mischungen, Trinkfertiger Grüntee, Kapseln und Tabletten sowie Loses Blattpulver; nach Vertriebskanal in Supermärkte und Verbrauchermärkte, Fachgeschäfte, Online-Einzelhandel und Sonstige; und nach Geografie in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika. Die Marktgröße wurde in Wertangaben in USD und in Volumen in Tonnen für alle oben genannten Segmente ermittelt.

| Bio |

| Konventionell |

| Aromatisiert |

| Nicht aromatisiert |

| Grüntee-Beutel |

| Loser Grüntee |

| Instant-Grüntee-Mischungen |

| Trinkfertiger Grüntee |

| Kapseln und Tabletten |

| Loses Blattpulver |

| Supermärkte und Verbrauchermärkte |

| Fachgeschäfte |

| Online-Einzelhandel |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Kategorie | Bio | |

| Konventionell | ||

| Nach Geschmacksrichtung | Aromatisiert | |

| Nicht aromatisiert | ||

| Nach Form | Grüntee-Beutel | |

| Loser Grüntee | ||

| Instant-Grüntee-Mischungen | ||

| Trinkfertiger Grüntee | ||

| Kapseln und Tabletten | ||

| Loses Blattpulver | ||

| Nach Vertriebskanal | Supermärkte und Verbrauchermärkte | |

| Fachgeschäfte | ||

| Online-Einzelhandel | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die Grüntee-Umsätze bis 2031 sein?

Der Grüntee-Markt wird bis 2031 voraussichtlich 33,19 Milliarden USD bei einer CAGR von 8,24 % erreichen.

Welches Produktformat wächst am schnellsten?

Trinkfertiger Grüntee wächst mit einer CAGR von 10,21 % und übertrifft damit Beutel, Loseblatt und Instant-Mischungen.

Warum erzielt Bio-Grüntee Premium-Preise?

Begrenzte zertifizierte Anbauflächen und wachsende Bedenken hinsichtlich Mikroplastik ermöglichen es Bio-Varianten, 20–40 % über konventionellen Produkten zu liegen.

Welche Region verzeichnet den größten Umsatzzuwachs?

Südamerika verzeichnet mit einer CAGR von 9,42 % das schnellste regionale Wachstum, angetrieben durch die Wellness-Verbreitung in Brasilien und Argentinien.

Vor welcher regulatorischen Haupthürde stehen Marken?

Unterschiedliche Standards für Gesundheitsaussagen in den Rechtsordnungen der FDA, EFSA und FSSAI erhöhen die Compliance-Kosten und verlangsamen Produkteinführungen.

Seite zuletzt aktualisiert am: