Marktgröße und Marktanteil für Benzathin-Penicillin G in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

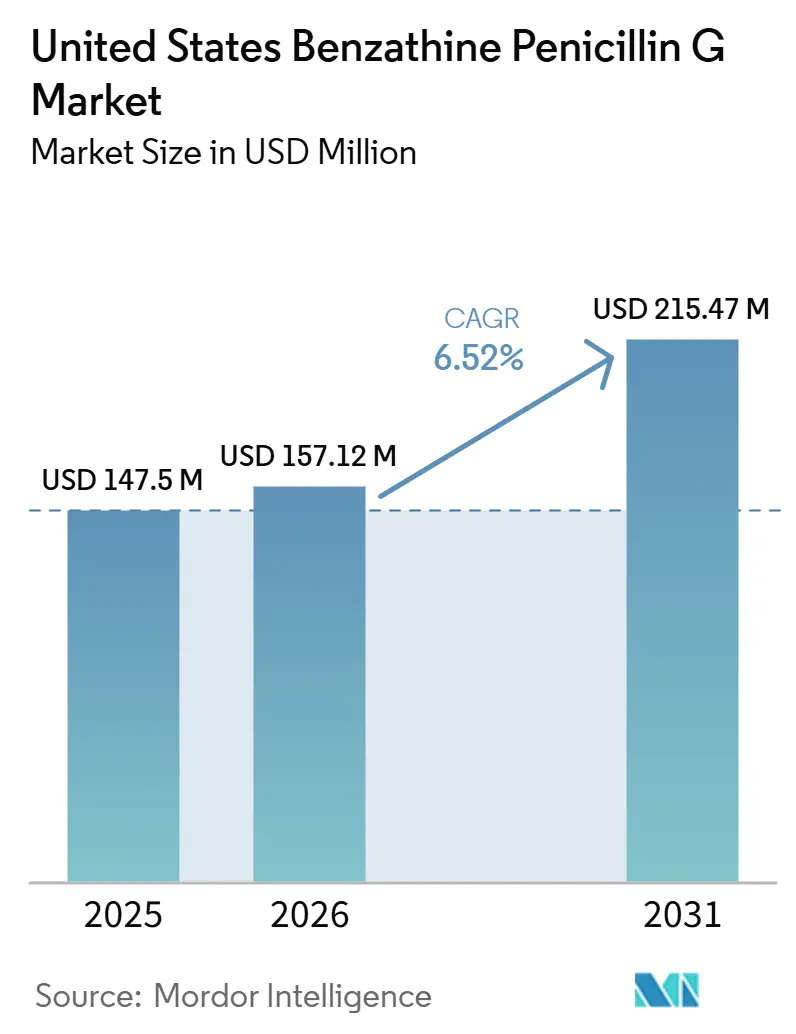

| Marktgröße im Basisjahr (2025) | 147.5 Millionen US-Dollar |

| Marktgröße (2026) | 157.12 Millionen US-Dollar |

| Marktgröße (2031) | 215.47 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.52% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Benzathin-Penicillin G in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Benzathin-Penicillin G in den Vereinigten Staaten wird für 2025 auf 147,5 Millionen USD, für 2026 auf 157,12 Millionen USD und bis 2031 auf 215,47 Millionen USD prognostiziert, was einem Wachstum mit einer CAGR von 6,52 % von 2026 bis 2031 entspricht.

Der Markt wird durch das kombinierte Zusammenwirken von Behandlungsbedarf bei kongenitaler Syphilis, anhaltender Therapie latenter Syphilis bei Erwachsenen und Langzeitprophylaxe bei rheumatischem Fieber geprägt – und nicht durch neue Produkteinführungen oder eine breitere Erweiterung der Zulassung. Die Nachfrage im Markt für Benzathin-Penicillin G in den Vereinigten Staaten ist ungewöhnlich starr, da diese Anwendungsfälle auf einer einzigen etablierten injizierbaren Therapie beruhen und es in wichtigen Patientengruppen – insbesondere während der Schwangerschaft und in Langzeitprophylaxe-Situationen – keinen klinisch akzeptablen oralen Ersatz gibt. Der Markt für Benzathin-Penicillin G in den Vereinigten Staaten wird zudem durch die Versorgungszuverlässigkeit definiert, da wiederholte Engpässe das Beschaffungsverhalten hin zu vorübergehenden Importen, direkter klinischer Zuteilung und einer strengeren Steuerung im öffentlichen Gesundheitswesen verschoben haben. Dies hat den Markt für Benzathin-Penicillin G in den Vereinigten Staaten weniger empfänglich für normale Preis- oder Kanalveränderungen und stärker abhängig von der Fallbelastung, der Behandlungsdringlichkeit und der Lagerverfügbarkeit in Bundesstaaten mit hoher Inzidenz gemacht. Das Ergebnis ist ein Markt, bei dem zukünftige Chancen weniger in der Ausweitung des Einsatzes als vielmehr in der Wiederherstellung einer zuverlässigen Versorgung, der Erweiterung qualifizierter Bezugsquellen und der Unterstützung des Zugangs auf Klinikebene in Regionen mit dem höchsten Bedarf im öffentlichen Gesundheitswesen liegen.

Wesentliche Erkenntnisse des Berichts

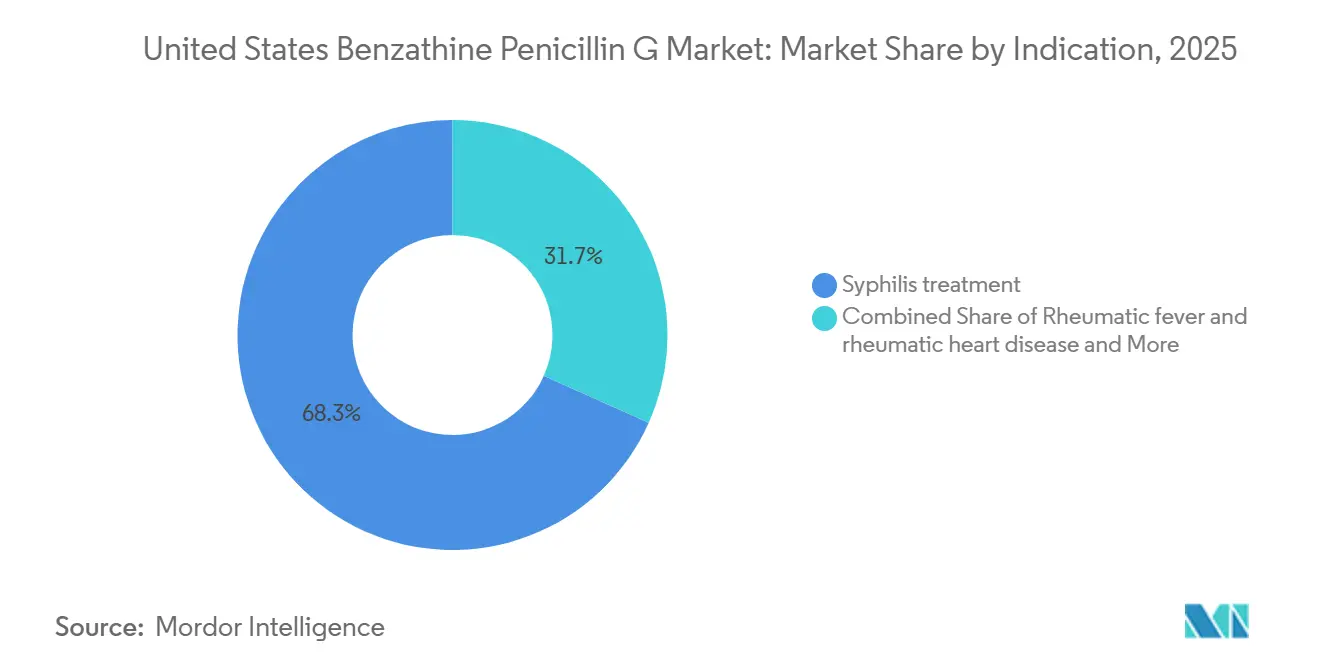

- Nach Indikation hielt die Syphilis-Behandlung im Jahr 2025 einen Marktanteil von 68,31 % am Markt für Benzathin-Penicillin G in den Vereinigten Staaten, während die Prophylaxe bei rheumatischem Fieber und rheumatischer Herzerkrankung bis 2031 voraussichtlich mit einer CAGR von 7,38 % wachsen wird.

- Nach Beschaffungskanal entfielen im Jahr 2025 45,24 % des Anteils auf Großhändler, während Notfallimportkanäle bis 2031 voraussichtlich mit einer CAGR von 8,83 % wachsen werden.

- Nach Produktpräsentation entfielen im Jahr 2025 73,24 % des Marktanteils am Markt für Benzathin-Penicillin G in den Vereinigten Staaten auf vorgefüllte Spritzen, während Pulver und Lösungsmittel zur Herstellung einer Suspension bis 2031 voraussichtlich mit einer CAGR von 8,52 % wachsen werden.

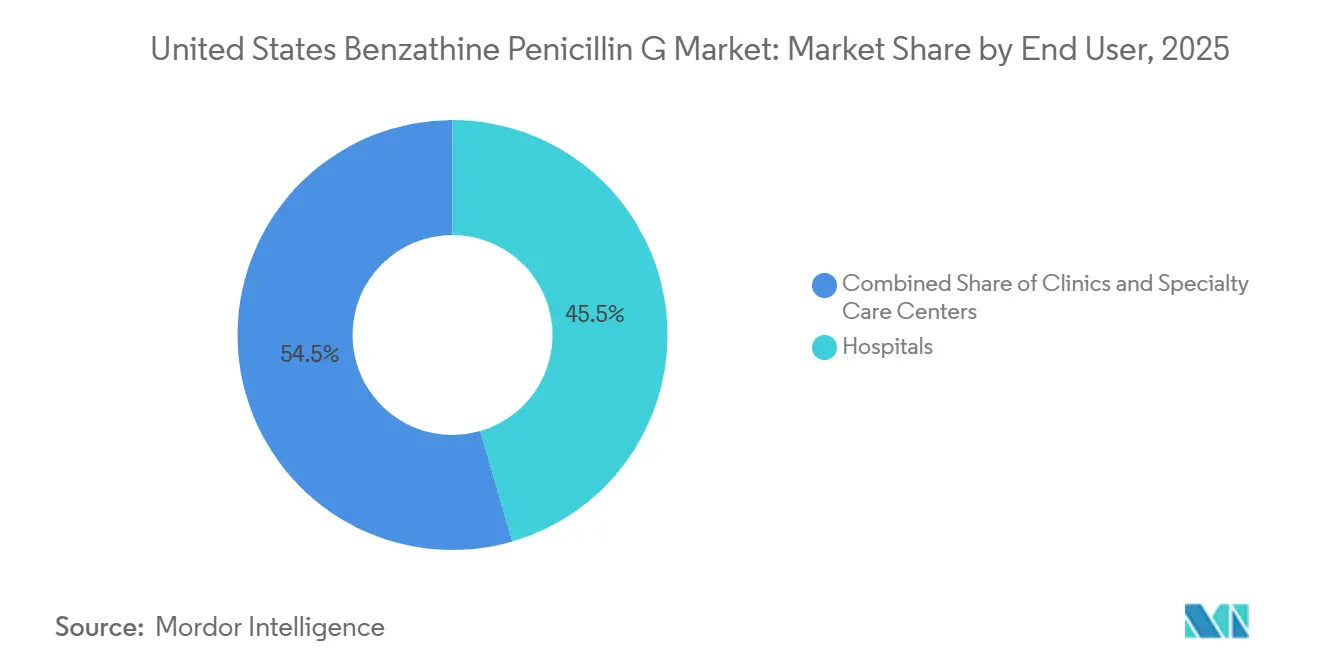

- Nach Endverbraucher hielten Krankenhäuser im Jahr 2025 einen Anteil von 45,52 %, während Kliniken voraussichtlich das stärkste Wachstum mit einer CAGR von 7,25 % bis 2031 verzeichnen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Benzathin-Penicillin G in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Dringlichkeit der Behandlung kongenitaler Syphilis | +2.0% | Süden, Südwesten, Südosten der USA, stärkste Auswirkung in TX, AZ, MS, LA, CA | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Fallbelastung durch Syphilis bei Erwachsenen und Mehrfachdosistherapie bei latenter Erkrankung | +1.5% | National, konzentriert in städtischen Kernen und ländlichen Landkreisen mit hoher Prävalenz | Mittelfristig (2–4 Jahre) |

| Bedarf an Langzeitprophylaxe bei rheumatischem Fieber | +0.8% | National, mit erhöhter Auswirkung auf einkommensschwache und unterversicherte Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Vorübergehende Importwege steigern die Nachfrage nach Pulverformaten | +1.0% | National, Ausstrahlungseffekte auf Netzwerke des öffentlichen Gesundheitswesens in von Engpässen betroffenen Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Pufferlagerung im öffentlichen Gesundheitswesen und direkte Beschaffung durch Kliniken | +0.5% | National, mit frühen Gewinnen in Bundesstaaten mit aktiven Ausschreibungsprogrammen im öffentlichen Gesundheitswesen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Dringlichkeit der Behandlung kongenitaler Syphilis

Kongenitale Syphilis bleibt der deutlichste unmittelbare Nachfrageauslöser im Markt für Benzathin-Penicillin G in den Vereinigten Staaten, da die CDC für 2024 fast 4.000 Neugeborenenerkrankungen meldete und diese Gesamtzahl als den zwölften aufeinanderfolgenden jährlichen Anstieg und 700 % über dem Niveau von 2015 beschrieb[1]Centers for Disease Control and Prevention, "Sexually Transmitted Infections Surveillance, 2024 (Provisional)," CDC STI Statistics, cdc.gov.. Die Gesamtzahl der Fälle unterschätzt den Arzneimittelbedarf, da jeder bestätigte Säuglingsfall auch zu einer mütterlichen Behandlung, einer Partnerbehandlung und einer umfassenderen pränatalen Nachsorge führen kann, die zusätzliche Dosen verbraucht. Das bedeutet, dass ein gemeldetes Ereignis zu mehreren Behandlungsverläufen in verbundenen Versorgungseinrichtungen führen kann und nicht nur zu einer einzelnen isolierten Verschreibung. Der stärkste Druck lastet auf den südlichen und südwestlichen Bundesstaaten, wo die Fallintensität bereits hoch ist und Programme des öffentlichen Gesundheitswesens die Versorgung häufig vorrangig auf schwangere Patientinnen ausrichten. Infolgedessen erreichen Störungen in der Herstellung oder Zuteilung die dringendsten Patienten frühzeitig und halten den Markt für Benzathin-Penicillin G in den Vereinigten Staaten eng mit der Kapazität der Mütter- und Neugeborenenversorgung verknüpft.

Anhaltende Fallbelastung durch Syphilis bei Erwachsenen und Mehrfachdosistherapie bei latenter Erkrankung

Die Syphilisbelastung bei Erwachsenen stützt weiterhin eine breite Grundnachfrage im Markt für Benzathin-Penicillin G in den Vereinigten Staaten, obwohl primäre und sekundäre Syphilis im Jahr 2024 gegenüber dem Vorjahr zurückgegangen sind. Die Behandlungsintensität ist wichtiger als die Gesamtzahl der gemeldeten Fälle, da latente und spät-latente Erkrankungen drei wöchentliche Dosen von 2,4 Millionen Einheiten erfordern, was ein deutlich höheres Volumen pro Patient erzeugt als eine Frühstadiumsinfektion. Dieses Dosierungsmuster macht latente Fälle zu einem starken Volumentreiber, der verborgen bleiben kann, wenn Planer sich nur auf gemeldete Neuinfektionen konzentrieren. Die Nachfrage bewegt sich auch langsamer durch das System als bei akuter symptomatischer Versorgung, was die Bestandsplanung mit dem tatsächlichen Nachfüllbedarf außer Takt bringen kann. Diese Verzögerung trägt dazu bei, Engpassbedingungen aufrechtzuerhalten, und hält den Markt für Benzathin-Penicillin G in den Vereinigten Staaten wiederkehrendem Stress ausgesetzt, selbst wenn die sichtbarsten Indikatoren für sexuell übertragbare Infektionen eine Verbesserung zu zeigen scheinen.

Bedarf an Langzeitprophylaxe bei rheumatischem Fieber

Die Prophylaxe von rheumatischem Fieber und rheumatischer Herzerkrankung ist ein kleinerer Teil der aktuellen Nachfrage, aber sie ist eine der dauerhaftesten Stützen des Benzathin-Penicillin-G-Marktes in den Vereinigten Staaten. Die WHO aktualisierte ihre Leitlinien im Jahr 2024 und unterstützte weiterhin intramuskuläres Benzathin-Penicillin-G als bevorzugten Ansatz zur Sekundärprophylaxe für geeignete Patienten, die einen langfristigen Schutz vor einem Rückfall benötigen[2]World Heart Federation, "Ein globaler Meilenstein: Die WHO veröffentlicht neue Leitlinien zur Bekämpfung der rheumatischen Herzerkrankung," World Heart Federation, world-heart-federation.org.. Die zugrundeliegende Evidenzbasis blieb stark, mit einer 14-fachen Reduktion der Rückfallrate bei intramuskulärer Therapie im Vergleich zu oralen Therapieschemata. Dies ist in den Vereinigten Staaten von Bedeutung, da in unterversorgten Gemeinschaften, einschließlich indigener Gruppen und kürzlich eingewanderter Bevölkerungsgruppen, ein kleiner, aber realer Patientenpool existiert, bei dem eine Langzeitprophylaxe nicht ohne Weiteres aufgeschoben werden kann. Jeder neu gewonnene Patient fügt über mehrere Jahre hinweg wiederkehrende Injektionen hinzu, was dieser Indikation ein stabileres Nachfrageprofil verleiht als der ausbruchsgetriebenen STI-Behandlung.

Vorübergehende Importwege steigern die Nachfrage nach Pulverformaten

Vorübergehende Importgenehmigungen haben die Funktionsweise des Marktes für Benzathin-Penicillin G in den Vereinigten Staaten während Engpassperioden verändert, da die FDA im Januar 2024 den Zugang zu Extencilline aus Frankreich und im Juli 2024 zu Lentocilin aus Portugal ermöglichte. Beide Produkte wurden als Pulver und Lösungsmittel zur Herstellung einer Suspension geliefert und nicht als vorgefüllte Spritzen, die viele US-amerikanische Leistungserbringer jahrelang verwendet hatten. Dieser Unterschied zwang klinische Teams zur Einführung von Rekonstitutionsabläufen, erweiterte aber auch die praktische Versorgungsbasis, wenn der inländische Bestand den Bedarf nicht decken konnte. Kliniken des öffentlichen Gesundheitswesens und Fachzentren passten sich schneller an, da sie bereits Patienten mit höherem Schweregrad behandelten und über Personal verfügten, das neue Zubereitungsschritte übernehmen konnte. Dies hat Pulverformaten einen dauerhafteren Platz im Markt für Benzathin-Penicillin G in den Vereinigten Staaten verschafft und die weitere Akzeptanz über die erste Notfallreaktionsphase hinaus unterstützt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Inländische Einquellenversorgung und anhaltendes Engpassrisiko | -1.2% | National, am stärksten ausgeprägt in den nachfragestarken südlichen und südwestlichen Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Herstellung steriler Injektionspräparate und der Kühlkette | -0.8% | National, Hindernisse für neue Hersteller unverhältnismäßig stark in ländlichen Lieferketten | Langfristig (≥ 4 Jahre) |

| Rekonstitutionsabläufe für Pulver verlangsamen die Akzeptanz importierter Produkte | -0.4% | National, konzentriert in ambulanten Kliniken und ländlichen Gesundheitseinrichtungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Inländische Einquellenversorgung und anhaltendes Engpassrisiko

Das größte Hemmnis für den Markt für Benzathin-Penicillin G in den Vereinigten Staaten ist die anhaltende Abhängigkeit von einem einzigen FDA-zugelassenen inländischen Hersteller. Die Tochtergesellschaft King Pharmaceuticals von Pfizer blieb die einzige zugelassene inländische Quelle, was den gesamten Markt exponiert ließ, als die Engpasszyklen nach April 2023 anhielten und der Rückruf im Juli 2025 wichtige Chargen vorgefüllter Spritzen aus dem Verkehr zog. Pfizers Update vom Januar 2026 zeigte weiterhin eine Zuteilung auf Großhändlerebene und eine verzögerte Erholung für wichtige Präsentationen, und spätere Updates verschoben die Erholungserwartungen weiter bis in das Jahr 2027. Das breitere Muster von Engpässen bei sterilen Injektionspräparaten ist ebenfalls relevant, da Qualitätsmängel und begrenzte Margen wiederholt kostengünstige injizierbare Arzneimittel im gesamten Gesundheitssystem gestört haben. Dies lässt den Markt für Benzathin-Penicillin G in den Vereinigten Staaten in einer Lage, in der medizinischer Bedarf besteht, das behandelbare Volumen jedoch weiterhin davon abhängt, ob eine einzige Lieferkette ohne Unterbrechung funktionieren kann.

Komplexität der Herstellung steriler Injektionspräparate und der Kühlkette

Benzathin-Penicillin G bleibt schwierig im großen Maßstab herzustellen, da es spezialisierte Sterilverarbeitung mit anspruchsvollen Qualitätskontrollanforderungen verbindet. Das Produkt muss strenge Partikel- und Suspensionseigenschaften erfüllen, aseptische Abfüll- und Verarbeitungsschritte durchlaufen und seine Integrität über die gesamte Kühlkette bei Handhabung und Vertrieb bewahren. Diese Anforderungen schränken die Liste der Hersteller ein, die von chemischer Kompetenz zu einer zuverlässigen Fertigarzneimittelversorgung für den Markt für Benzathin-Penicillin G in den Vereinigten Staaten übergehen können. Die Compliance-Anforderungen steigen ebenfalls, da aktualisierte Erwartungen an die Kontaminationskontrolle für internationale Lieferanten gelten, die US-amerikanische Engpässe bedienen möchten. Selbst wenn vorübergehende Importe zugelassen sind, verlangsamt die Kombination aus Sterilität, Validierung, Verpackung und Kühlkettenausführung den Kapazitätsaufbau und hält die Ersatzkapazität begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Indikation: Syphilis treibt das Volumen, Prophylaxe verändert den langfristigen Mix

Die Syphilisbehandlung hatte im Jahr 2025 einen Marktanteil von 68,31 %, was sie fest in den Mittelpunkt des Benzathin-Penicillin-G-Marktes der Vereinigten Staaten rückte. Diese Position spiegelt den anhaltenden Umfang des Behandlungsbedarfs bei kongenitaler und adulter Syphilis wider, wobei die CDC für 2024 fast 4.000 Fälle kongenitaler Syphilis und einen anhaltenden nationalen STI-Druck meldete. Syphilis hat zudem eine hohe klinische Dringlichkeit, da die Behandlung in der Schwangerschaft nicht leicht aufgeschoben werden kann und eine latente Infektion häufig eine Mehrfachdosistherapie erfordert. Andere Indikationskategorien bleiben kleiner, sind jedoch medizinisch notwendig und verhalten sich nicht wie diskretionäre Nachfrage.

Die Prophylaxe von rheumatischem Fieber und rheumatischer Herzerkrankung wird voraussichtlich mit einer CAGR von 7,38 % im Zeitraum 2026–2031 wachsen, was sie zur am schnellsten wachsenden Indikation im Benzathin-Penicillin-G-Markt der Vereinigten Staaten macht. Die WHO-Leitlinien von 2024 bestätigten die intramuskuläre Prophylaxe als bevorzugten Langzeitansatz und einen deutlichen Vorteil gegenüber der oralen Therapie hinsichtlich der Rückfallvermeidung. Dieses Segment wächst anders als die Syphilisindikation, da Patienten über Jahre hinweg in Therapie bleiben und in regelmäßigen Abständen wiederholte Injektionen benötigen. Dieses Langzeitmuster bedeutet, dass neue Patientenstarts die Nachfrage weiter aufbauen, selbst wenn das Wachstum der Syphilisfallzahlen mit der Zeit weniger stark ausfällt.

Nach Produktpräsentation: Vorgefüllte Spritzen führen, aber Pulverformate gewinnen an Boden

Vorgefüllte Spritzen erzielten im Jahr 2025 einen Anteil von 73,24 % und blieben die dominierende Präsentation im Markt für Benzathin-Penicillin G in den Vereinigten Staaten. Ihr Vorsprung resultierte aus der Vertrautheit der Leistungserbringer, der schnelleren Verabreichung und dem geringeren Vorbereitungsaufwand in stark frequentierten klinischen Umgebungen. Dieser Vorteil wurde durch den Rückruf von 2025 geschwächt, der wichtige vorgefüllte Chargen aus dem Verkehr zog und das Risiko einer zu starken Abhängigkeit von einem Format und einer inländischen Quelle aufzeigte. Der Rückrufzeitraum veranlasste auch mehr Leistungserbringer, ihre Bereitschaft zur Verwendung von Formaten, die eine Rekonstitution erfordern, neu zu bewerten, wenn dies eine zuverlässige Versorgung bedeutete.

Pulver und Lösungsmittel zur Herstellung einer Suspension wird voraussichtlich mit einer CAGR von 8,52 % im Zeitraum 2026–2031 wachsen, was es zum am schnellsten wachsenden Produktsegment macht. Der Ermessensspielraum der FDA bei der Durchsetzung brachte Extencilline und Lentocilin in diesem Format ins Land und schuf einen praktischen Versorgungsweg, der vor 2024 nicht existiert hatte. Da hochvolumige Standorte des öffentlichen Gesundheitswesens mehr Erfahrung mit der Rekonstitution gewinnen, wird der Workflow-Nachteil leichter handhabbar. Dies unterstützt eine dauerhafte Formatdiversifizierung im Markt für Benzathin-Penicillin G in den Vereinigten Staaten, auch nachdem ein Teil der inländischen Spritzenversorgung zurückgekehrt ist.

Nach Endverbraucher: Krankenhäuser verankern die aktuelle Nachfrage, Kliniken wachsen schneller

Krankenhäuser hielten im Jahr 2025 einen Anteil von 45,52 %, was sie zur größten Endverbrauchergruppe im Markt für Benzathin-Penicillin G in den Vereinigten Staaten machte. Sie bleiben zentral, da die Behandlung kongenitaler Syphilis bei Neugeborenen, die Hochrisikoversorgung von Müttern und schwere Streptokokkeninfektionen häufig über krankenhausgebundene Teams abgewickelt werden. Die Leitlinien der CDC und von Pfizer während der Engpassperioden lenkten das knappste Produkt auch auf die dringendsten Patienten, was die Bedeutung von Krankenhäusern bei Zuteilungsentscheidungen verstärkte. Fachzentren stellen weiterhin einen bedeutenden Kanal dar, insbesondere für die Versorgung bei sexuell übertragbaren Infektionen und die Langzeitprophylaxe, auch wenn ein Teil ihres Volumens außerhalb der standardmäßigen kommerziellen Sichtbarkeit liegt.

Kliniken werden voraussichtlich mit einer CAGR von 7,25 % im Zeitraum 2026–2031 wachsen, dem schnellsten Tempo unter den Endverbrauchern. Staatliche Programme des öffentlichen Gesundheitswesens haben die Versorgung zunehmend auf ambulante Einrichtungen ausgerichtet, um den Zugang in stark belasteten Gemeinschaften zu verbessern und den Krankenhausbestand für die akutesten Fälle zu erhalten. Die Medicaid-Abdeckung für importierte Produkte machte Kliniken auch leistungsfähiger bei der Behandlung von Patienten während inländischer Engpässe, insbesondere dort, wo formale Abrechnungsleitlinien eingeführt wurden. Dies unterstützt eine schrittweise Kanalverschiebung im Markt für Benzathin-Penicillin G in den Vereinigten Staaten hin zur ambulanten Behandlung in Regionen mit starkem öffentlichen Gesundheitswesen.

Nach Beschaffungskanal: Großhändler bleiben der größte Kanal, Notfallimporte werden strukturell

Die Großhändlerbeschaffung hatte im Jahr 2025 einen Anteil von 45,24 %, was sie zum größten formalen Kanal im Markt für Benzathin-Penicillin G in den Vereinigten Staaten machte. Dieser Vorsprung spiegelt den seit langem etablierten Weg wider, über den Bicillin L-A vor der Vertiefung des Engpasses an Krankenhäuser und Apotheken geliefert wurde. Während des Rückrufzeitraums wurde der Großhändlerfluss jedoch stärker eingeschränkt, da das Produkt weiterhin zugeteilt wurde und Kunden häufig angewiesen wurden, die lokale Verfügbarkeit auszuschöpfen, bevor sie direkte Anfragen stellten[3]Pfizer Hospital US, "Availability Update for Bicillin L-A, August 21, 2025," Pfizer, pfizerhospitalus.com.. Das bedeutet, dass der Kanal strukturell groß blieb, aber eher als kontrolliertes Vertriebsinstrument denn als normaler offener Marktweg funktionierte.

Notfallimportkanäle werden voraussichtlich mit einer CAGR von 8,83 % im Zeitraum 2026–2031 wachsen, der schnellsten Rate unter den Beschaffungswegen. Dieses Wachstum deutet darauf hin, dass sich der Markt für Benzathin-Penicillin G in den Vereinigten Staaten über eine kurzlebige Engpassreaktion hinaus in ein dauerhafteres Mehrquellen-Zugangsmodell entwickelt hat. Sobald Bundesstaaten, Kliniken und Gesundheitssysteme Abrechnungscodes, Liefervereinbarungen und klinische Abläufe rund um importierte Produkte eingerichtet haben, werden diese Systeme wahrscheinlich auch nach einer Verbesserung der inländischen Verfügbarkeit aktiv bleiben. Die direkte institutionelle Auftragsvergabe gewinnt ebenfalls an Bedeutung, da große Leistungserbringer gelernt haben, dass die standardmäßige Großhandelszuteilung den nicht-diskretionären Behandlungsbedarf möglicherweise nicht vollständig deckt.

Geografische Analyse

Die stärkste Nachfragekonzentration im Markt für Benzathin-Penicillin G in den Vereinigten Staaten liegt im Süden und Südwesten, da die Raten und Fallzahlen kongenitaler Syphilis in diesen Bundesstaaten am höchsten bleiben. CDC-Staatstabellen zeigten Texas mit 930 Fällen kongenitaler Syphilis, Arizona mit 233, Kalifornien mit 512 und Louisiana mit 109, während Mississippi, Arizona und Texas alle Raten weit über dem nationalen Niveau aufwiesen. Diese Zahlen erklären, warum die Systeme des öffentlichen Gesundheitswesens im Süden und Südwesten zu frühen Nutzern von Notfallimporten und klinikgesteuerter Zuteilung wurden. Diese Bundesstaaten tragen sowohl eine hohe Behandlungsdringlichkeit als auch einen hohen operativen Druck, da schwangere Patientinnen und Neugeborene nicht leicht auf alternative Therapien umgestellt werden können. In der Praxis macht dies den Markt für Benzathin-Penicillin G in den Vereinigten Staaten am empfindlichsten gegenüber politischen und versorgungsbezogenen Entscheidungen in einer Handvoll stark belasteter Zuständigkeitsbereiche.

Der Westen der Vereinigten Staaten hat ein anderes, aber ebenso wichtiges Nachfrageprofil innerhalb des Marktes für Benzathin-Penicillin G in den Vereinigten Staaten. Kalifornien kombiniert ein hohes absolutes Volumen mit einer aktiven staatlichen Reaktion, während Nevada und New Mexico erhöhte Raten aufweisen, die auf anhaltende Lücken beim Zugang zur pränatalen Versorgung hinweisen und nicht auf einfache Bevölkerungsgrößeneffekte. Das Gesundheitsministerium Kaliforniens erließ 2025 detaillierte Leitlinien zu Engpässen und Rückrufen und ordnete Einsparmaßnahmen für schwangere Patientinnen an, während es Vertriebsnetzwerke für importierte Produkte unterstützte. Diese Art strukturierter Reaktion ist wichtig, da sie Leistungserbringern einen klareren Weg für Triage, Abrechnung und Produktsubstitution bei Versorgungsschocks bietet. Westliche Bundesstaaten spielen daher eine überproportionale Rolle bei der Festlegung praktischer Zugangsmuster, wenn sich Engpässe verschärfen.

Nordöstliche und mittlere Bundesstaaten tragen geringere absolute Fallzahlen, sind aber dennoch einem erheblichen Risiko ausgesetzt, da Versorgungsunterbrechungen in einem Einquellenmarkt jede Region betreffen. Ihr Nachfragemix neigt häufiger zu krankenhausorientierter Versorgung und fachärztlicher Nachsorge, einschließlich Patienten mit Langzeitprophylaxe bei rheumatischem Fieber, die Kontinuität und keine einmalige Behandlung benötigen. Maryland, Illinois und Ohio meldeten in CDC-Tabellen weiterhin nennenswerte Belastungen durch kongenitale Syphilis, was bedeutet, dass Regionen mit geringerem Volumen nicht als von der Krise abgeschirmt behandelt werden können. Da sich die inländische Erholung bis Ende 2026 und 2027 erstreckt, wird die importierte Beschaffungsinfrastruktur wahrscheinlich national relevant bleiben, anstatt zu verblassen, sobald sich die am stärksten belasteten Bundesstaaten stabilisieren.

Wettbewerbslandschaft

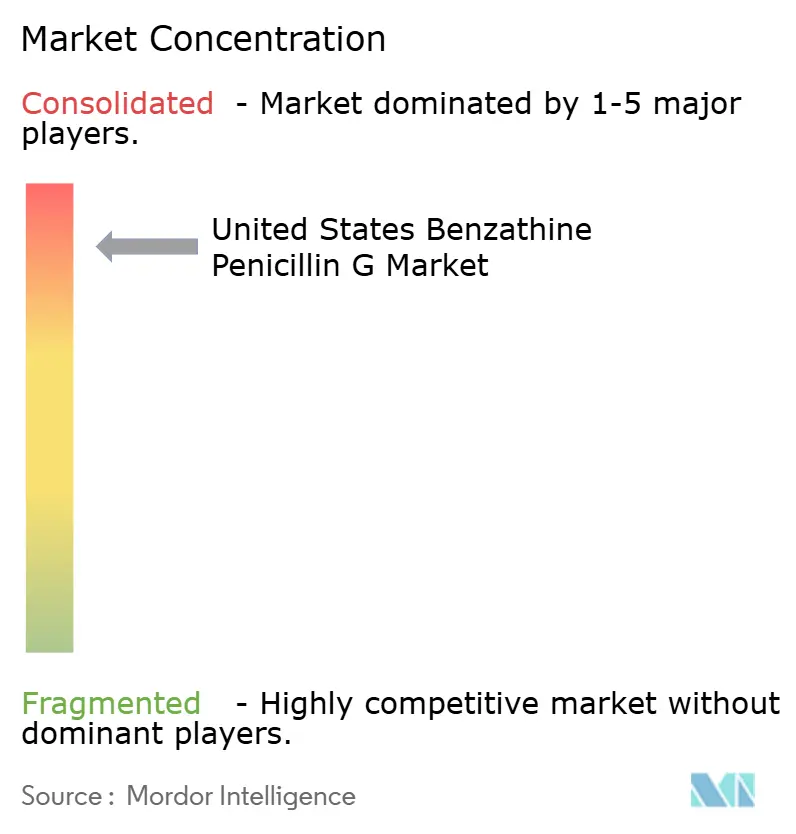

Der Markt für Benzathin-Penicillin G in den Vereinigten Staaten ist stark konzentriert, da Pfizer über King Pharmaceuticals der einzige FDA-zugelassene inländische Hersteller von injizierbarer Benzathin-Penicillin-G-Suspension bleibt. Diese Position hat die Versorgungskontinuität wichtiger gemacht als den Markenwettbewerb, da jedes Qualitätsproblem oder jede Produktionslücke bei einem Unternehmen schnell zu einem landesweiten Zugangsproblem wird. Der freiwillige Rückruf mehrerer Bicillin-L-A-Chargen im Juli 2025 zeigte, wie schnell dieses Risiko in klinische Rationierung und verlängerte Erholungszeiträume umschlagen kann. Pfizers Verfügbarkeitsupdate vom Januar 2026 bestätigte dann, dass die Zuteilung für wichtige Präsentationen weiterhin in Kraft blieb, was das Versorgungsbild bis in das Jahr 2026 hinein eng hielt. In diesem Umfeld wird die Wettbewerbsposition weniger durch Marketingreichweite als vielmehr dadurch gemessen, ob ein Lieferant nutzbares steriles Produkt in großem Maßstab liefern kann.

Vorübergehender importierter Wettbewerb ist durch regulatorischen Ermessensspielraum und nicht durch eine standardmäßige inländische Generikagenehmigung in den Markt für Benzathin-Penicillin G in den Vereinigten Staaten eingetreten. Laboratoires Delbert erhielt im Januar 2024 Zugang für Extencilline, was die erste bedeutende externe Versorgungsunterstützung während des inländischen Engpasses schuf. Laboratórios Atral folgte mit Lentocilin im Juli 2024, und diese Genehmigung erweiterte den Pool verfügbarer importierter Dosen bis in das Jahr 2026. Diese Unternehmen konkurrieren weniger um formale Marktanteile als vielmehr um Verfügbarkeit, Format und Geschwindigkeit der Bereitstellung unter Engpassbedingungen. Ihre Präsenz hat dennoch die Struktur des Marktes verändert, da Systeme des öffentlichen Gesundheitswesens nun operative Erfahrung mit nicht-inländischer Versorgung haben.

Der verbleibende weiße Fleck im Markt für Benzathin-Penicillin G in den Vereinigten Staaten liegt im inländischen Markteintritt von Generika-Fertigarzneimitteln, aber die Hürden sind hoch. Ein potenzieller Marktteilnehmer würde mehr als Penicillin-Chemie-Expertise benötigen, da sterile Abfüllfähigkeit, Kontaminationskontrolle, regulatorische Compliance und zuverlässige Kühlkettenausführung alle auf der Ebene des Fertigprodukts relevant sind. Deshalb hat die globale Kompetenz bei Antibiotika-Wirkstoffen noch nicht zu einer sichtbaren Welle von US-amerikanischen Fertigarzneimittelanbietern geführt. Bis sich das ändert, wird die Wettbewerbsstruktur eng bleiben, und importierte Überbrückungslieferanten werden weiterhin eine Rolle spielen, wenn die inländische Produktion den Bedarf des öffentlichen Gesundheitswesens nicht decken kann.

Marktführer im Bereich Benzathin-Penicillin G in den Vereinigten Staaten

-

Pfizer Inc.

-

Laboratoires Delbert

-

Laboratórios Atral

-

Provepharm

-

Biopharma S.r.l.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: King Pharmaceuticals (Tochtergesellschaft von Pfizer) verschob die nächste Lieferung von vorgefüllten Spritzen mit 1,2 Millionen und 2,4 Millionen Einheiten auf Oktober 2026, wobei die erwartete vollständige Erholung auf das vierte Quartal 2027 verschoben wurde, was einen der am längsten andauernden kritischen Arzneimittelengpässe in der jüngeren US-Geschichte weiter verlängert und die Nachfrage nach importierten Alternativen während des Prognosezeitraums aufrechterhält.

- Januar 2026: Pfizer bestätigt die Fortsetzung der Großhandelszuteilung. Pfizers Verfügbarkeitsupdate vom 21. Januar 2026 bestätigte, dass vorgefüllte Bicillin-L-A-Spritzen weiterhin auf Großhändlerebene zugeteilt werden, wobei die nächste geschätzte Lieferung für pädiatrische Präsentationen mit 600.000 Einheiten im Dezember 2026 und die Erholung im vierten Quartal 2026 erwartet wird – ein Zeitplan, der pädiatrische Präsentationen für den Großteil des Jahres 2026 effektiv in chronischer Einschränkung belässt.

Berichtsumfang für den Markt für Benzathin-Penicillin G in den Vereinigten Staaten

Gemäß dem Umfang des Berichts ist Benzathin-Penicillin G eine lang wirkende Form des Penicillin-Antibiotikums, das zur Behandlung bakterieller Infektionen eingesetzt wird. Es ist ein Penicillin-Antibiotikum, das intramuskulär injiziert wird und eine anhaltende, niedrig dosierte Freisetzung von Penicillin in den Blutkreislauf ermöglicht, was es zur Behandlung von Erkrankungen wie Syphilis, rheumatischem Fieber und Streptokokkeninfektionen wirksam macht.

Die Segmentierung des Marktes für Benzathin-Penicillin G in den Vereinigten Staaten nach Indikation umfasst die Behandlung von Syphilis, die Prophylaxe bei rheumatischem Fieber und rheumatischer Herzerkrankung, die Behandlung von Gruppe-A-Streptokokkeninfektionen sowie weitere medizinische Indikationen. Nach Produktpräsentation ist der Markt in vorgefüllte Spritzen und Pulver mit Lösungsmittel zur Herstellung einer Suspension segmentiert. Nach Endverbraucher umfasst die Segmentierung Krankenhäuser, Kliniken und Fachversorgungszentren. Nach Beschaffungskanal ist der Markt in Großhändlerbeschaffung, Ausschreibungen staatlicher und lokaler Behörden des öffentlichen Gesundheitswesens, Notfallimportkanäle und direkte institutionelle Auftragsvergabe segmentiert. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Syphilis-Behandlung |

| Prophylaxe bei rheumatischem Fieber und rheumatischer Herzerkrankung |

| Gruppe-A-Streptokokkeninfektionen |

| Sonstige Indikationen |

| Vorgefüllte Spritze |

| Pulver und Lösungsmittel zur Herstellung einer Suspension |

| Krankenhäuser |

| Kliniken |

| Fachversorgungszentren |

| Großhändlerbeschaffung |

| Ausschreibungen staatlicher und lokaler Behörden des öffentlichen Gesundheitswesens |

| Notfallimportkanäle |

| Direkte institutionelle Auftragsvergabe |

| Nach Indikation | Syphilis-Behandlung |

| Prophylaxe bei rheumatischem Fieber und rheumatischer Herzerkrankung | |

| Gruppe-A-Streptokokkeninfektionen | |

| Sonstige Indikationen | |

| Nach Produktpräsentation | Vorgefüllte Spritze |

| Pulver und Lösungsmittel zur Herstellung einer Suspension | |

| Nach Endverbraucher | Krankenhäuser |

| Kliniken | |

| Fachversorgungszentren | |

| Nach Beschaffungskanal | Großhändlerbeschaffung |

| Ausschreibungen staatlicher und lokaler Behörden des öffentlichen Gesundheitswesens | |

| Notfallimportkanäle | |

| Direkte institutionelle Auftragsvergabe |

Im Bericht beantwortete Schlüsselfragen

Was treibt die Nachfrage nach Benzathin-Penicillin G in den Vereinigten Staaten an?

Die Nachfrage wird durch die Behandlung kongenitaler Syphilis, die anhaltende Therapie latenter Syphilis bei Erwachsenen und die Langzeitprophylaxe bei rheumatischem Fieber angetrieben. Der Markt wurde im Jahr 2025 auf 147,50 Millionen USD bewertet und wird bis 2031 voraussichtlich 215,47 Millionen USD bei einer CAGR von 6,52 % erreichen.

Welche Indikation hat den größten Nutzungsanteil in den Vereinigten Staaten?

Die Syphilis-Behandlung führte im Jahr 2025 mit einem Anteil von 68,31 %. Ihr Umfang spiegelt sowohl den Behandlungsbedarf bei Müttern als auch bei Erwachsenen sowie die Mehrfachdosisbelastung bei latenter Erkrankung wider.

Warum werden Notfallimporte für die Versorgung immer wichtiger?

Notfallimporte werden immer wichtiger, weil der inländische Markt von einem einzigen FDA-zugelassenen Hersteller abhängt und wiederholte Engpässe die Versorgung knapp gehalten haben. Dieser Kanal wird bis 2031 voraussichtlich mit einer CAGR von 8,83 % wachsen.

Welches Produktformat wächst am schnellsten?

Pulver und Lösungsmittel zur Herstellung einer Suspension ist das am schnellsten wachsende Format mit einer CAGR von 8,52 % bis 2031. Das Wachstum ist mit importierten Produkten aus Frankreich und Portugal verbunden, die während der Engpassperiode auf den Markt kamen.

Welche Versorgungseinrichtungen verwenden am meisten Benzathin-Penicillin G?

Krankenhäuser hielten im Jahr 2025 mit 45,52 % den größten Endverbraucheranteil, da die Behandlung von Neugeborenen, die Hochrisikoversorgung in der Schwangerschaft und schwere Infektionen häufig über krankenhausgebundene Teams abgewickelt werden.

Warum ist die Prophylaxe bei rheumatischem Fieber wichtig, obwohl es heute ein kleineres Segment ist?

Es ist die am schnellsten wachsende Indikation mit einer CAGR von 7,38 % bis 2031, da Patienten häufig jahrelang in Behandlung bleiben und wiederholte Injektionen benötigen. Das schafft eine stetige wiederkehrende Nachfrage, auch wenn die Trends bei sexuell übertragbaren Infektionen schwanken.

Seite zuletzt aktualisiert am: