Marktgröße und Marktanteil für Bakteriostatisches Wasser für Injektionen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

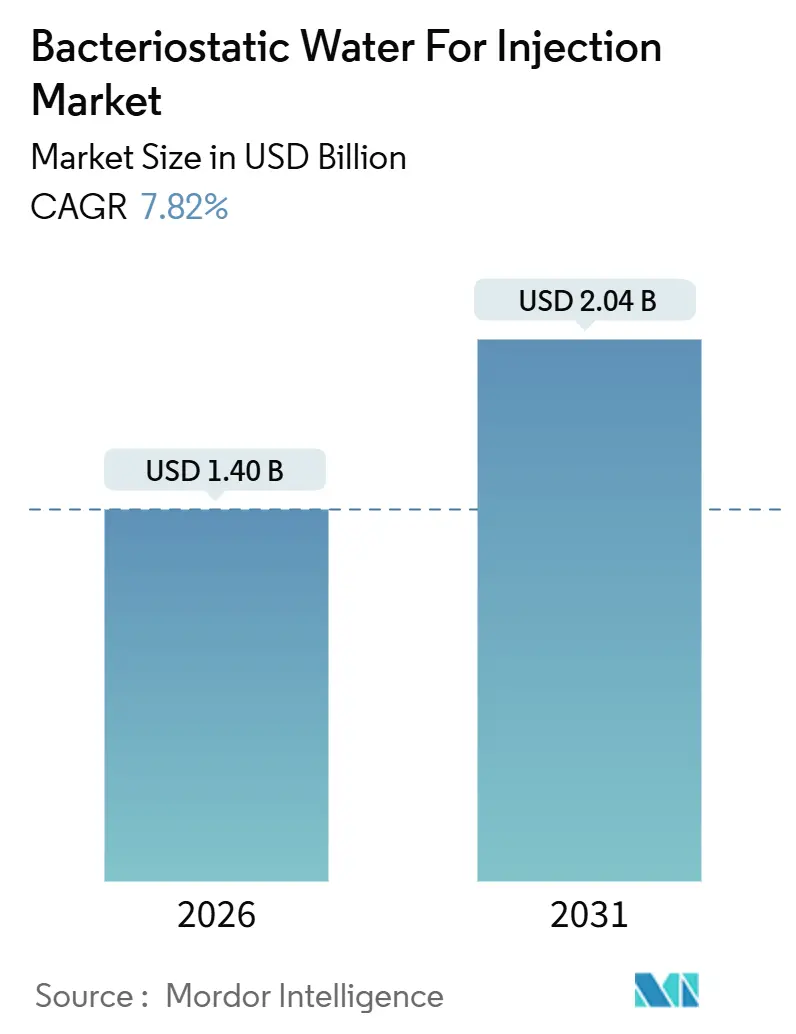

| Marktgröße (2026) | 1.40 Milliarden US-Dollar |

| Marktgröße (2031) | 2.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.82% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bakteriostatisches Wasser für Injektionen von Mordor Intelligence

Die Marktgröße für Bakteriostatisches Wasser für Injektionen wird im Jahr 2026 auf 1,40 Milliarden USD geschätzt und soll bis 2031 bei einem CAGR von 7,82 % während des Prognosezeitraums (2026–2031) einen Wert von 2,04 Milliarden USD erreichen.

Der Wandel der Branche von oralen Arzneimitteln hin zu sterilen, lyophilisierten Biologika und Impfstoffen hat die Nachfrage nach zuverlässigen Rekonstitutionsmedien erhöht. Benzylalkohol-konservierte Formate spielen eine zentrale Rolle bei der Verbindung von Pharmaunternehmen, Auftragsabfüll- und Fertigstellungsbetrieben sowie Gesundheitsdienstleistern, wobei die Versorgungsumgebungen nun von Krankenhausstationen bis hin zu häuslichen Infusionsbehandlungen reichen. Kapitalinvestitionen werden auf Isolator-ausgestattete Produktionslinien, Behälter aus Polymeren mit geringem Extraktionsanteil sowie fortschrittliche Rückverfolgungsetikettierungssysteme gelenkt, um strenge Qualitätsstandards zu erfüllen. Die Marktdynamik birgt jedoch Herausforderungen, darunter Kostendämpfungsdruck durch Einkaufsgemeinschaften, Rohstoffengpässe – insbesondere bei Typ-I-Borosilikatglas – sowie regulatorische Warnungen zum Einsatz von Benzylalkohol in der pädiatrischen Versorgung. Diese Faktoren schränken das Margenwachstum insgesamt ein, wobei vertikal integrierte Hersteller besser positioniert sind, um diese Gegenwindfaktoren zu bewältigen.

Wichtigste Erkenntnisse des Berichts

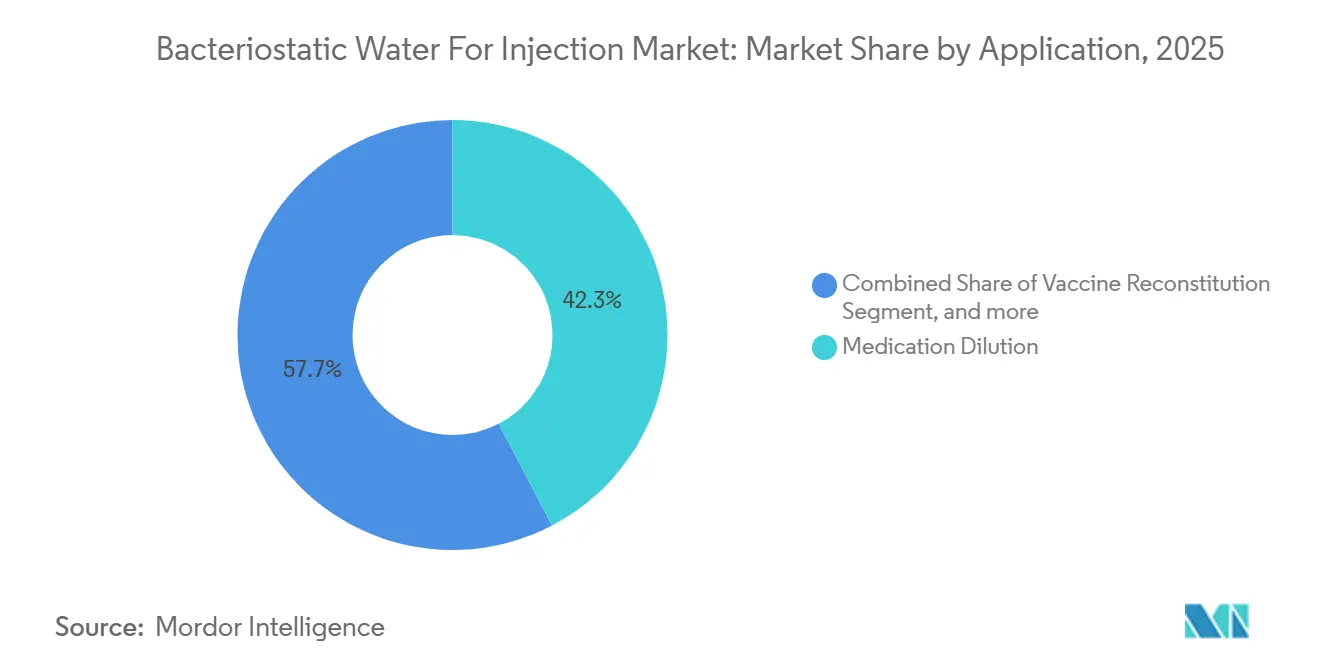

- Nach Anwendung führte die Medikamentenverdünnung im Jahr 2025 mit einem Umsatzanteil von 42,34 %, während die Impfstoffrekonstitution mit einem CAGR von 9,54 % bis 2031 voranschreitet.

- Nach Behältertyp hielten Mehrdosisbehälter im Jahr 2025 einen Umsatzanteil von 53,45 %; vorgefüllte Spritzen verzeichnen bis 2031 den schnellsten CAGR von 9,88 %.

- Nach Verpackungsmaterial entfielen auf Kunststoffe im Jahr 2025 49,76 % des Umsatzes, während Glas bis 2031 mit einem CAGR von 9,76 % wächst.

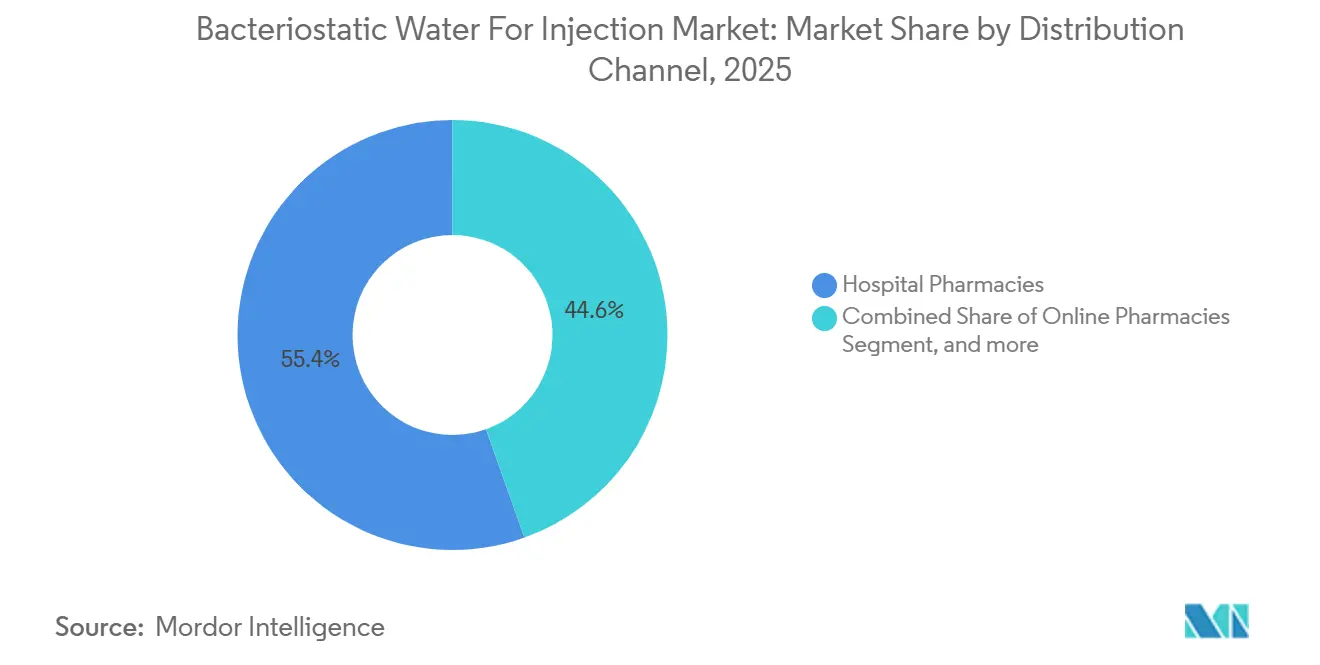

- Nach Vertriebskanal kontrollierten Krankenhausapotheken im Jahr 2025 55,43 % des Volumens; Online-Apotheken wachsen bis 2031 mit einem Tempo von 10,34 %.

- Nach Endverbraucher entfielen auf Krankenhäuser im Jahr 2025 58,65 % des Anteils, während die häusliche Gesundheitsversorgung bis 2031 mit einem CAGR von 10,21 % wächst.

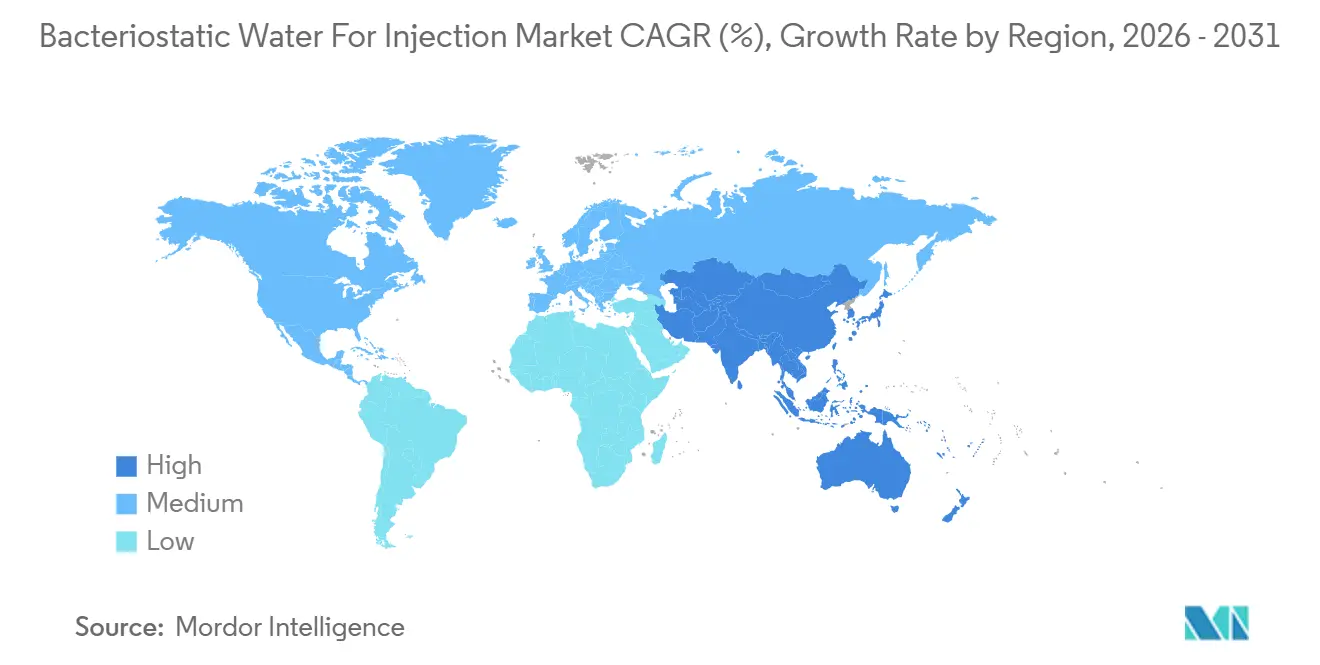

- Nach Geografie erfasste Nordamerika im Jahr 2025 43,67 % des Umsatzes; Asien-Pazifik verzeichnet den höchsten CAGR von 8,43 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Bakteriostatisches Wasser für Injektionen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Nachfrage nach injizierbaren Therapeutika | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausbau der parenteralen Produktionskapazitäten weltweit | +1.5% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Strenge regulatorische Standards für Sterilität und Qualitätssicherung | +1.2% | Nordamerika und EU, mit Ausstrahlungseffekten auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachstum der häuslichen und ambulanten Arzneimittelverabreichung | +1.4% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von Mehrdosisverpackungen und Rekonstitutionssystemen | +0.9% | Global | Mittelfristig (2–4 Jahre) |

| Integration fortschrittlicher Reinigungs- und Überwachungstechnologien | +0.7% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Nachfrage nach injizierbaren Therapeutika

Biologika und lyophilisierte Impfstoffe dominieren die späten Entwicklungspipelines, und jede Dosis benötigt ein steriles Verdünnungsmittel. Die Weltgesundheitsorganisation hat im Jahr 2024 15 neue lyophilisierte Impfstoffe zugelassen – ein Rekord, der die Nachfrage nach Produkten des Marktes für Bakteriostatisches Wasser für Injektionen direkt ankurbelt. Gavi hat für 2026–2030 8,8 Milliarden USD für die Routineimmunisierung zugesagt und leitet damit große Mengen an Mehrdosisverdünnungsmitteln in einkommensschwache Länder[1]Gavi-Sekretariat, "Investitionsmöglichkeit 2026–2030," gavi.org. Über die öffentliche Gesundheit hinaus ist die Verschreibung von GLP-1-Rezeptoragonisten wie Semaglutid stark gestiegen; Novo Nordisk reagierte mit einem dänischen Kapazitätsausbau in Höhe von 6,1 Milliarden USD, der dedizierte Verdünnungsmittellinien umfasst. Neue Konjugatimpfstoffe, veranschaulicht durch die Zulassung von Mercks 21-valentem V116 im Juni 2024, verstärken den Aufwärtstrend für benzylalkohol-konservierte Fläschchen in ambulanten Kliniken. Insgesamt machen diese Dynamiken den Markt für Bakteriostatisches Wasser für Injektionen zu einem Wachstumshebel, der mit jeder Expansion in der parenteralen Therapie verbunden ist.

Ausbau der parenteralen Produktionskapazitäten weltweit

Eine Welle von Standorterweiterungen schreibt die Versorgungsgeografie neu. Pharmascience reservierte im Jahr 2024 88 Millionen USD für aseptische Linien in Montreal. Lonza reservierte im selben Jahr 560 Millionen USD für seinen Schweizer Standort Visp. In der Region Asien-Pazifik stellte Samsung Biologics mehr als 2 Milliarden USD für zusätzliche Bioreaktor- und Co-Verpackungskapazitäten bereit und bestätigte damit die Rolle der Region als Biosimilar-Zentrum. PCI Pharma Services investierte über 365 Millionen USD auf zwei Kontinenten, um Isolatorplattformen hinzuzufügen, die Benzylalkohol- und konservierungsmittelfreie Formate innerhalb einer Reinraumlinie verarbeiten. Diese Ausgaben zeigen, dass Marktteilnehmer erwarten, dass der Markt für Bakteriostatisches Wasser für Injektionen parallel zur Biologika-Produktion skaliert, und nicht lediglich als Hilfsdienst.

Strenge regulatorische Standards für Sterilität und Qualitätssicherung

Qualitätsvorschriften wurden schnell verschärft. Die Q3E-Leitlinie der FDA, die 2024 finalisiert wurde, erfordert Studien zu Extrahierbaren und Auslaugbaren für jeden Behälter, der mit Injektionspräparaten in Kontakt kommt. Die Europäische Arzneimittel-Agentur erlaubt nun die Wasseraufbereitung auf Basis der Umkehrosmose, schreibt jedoch Endotoxingrenzwerte von ≤ 0,25 EU/mL vor, was die Einführung von Echtzeit-Überwachung vorantreibt. USP-Kapitel 1207 aktualisierte deterministische Leckprüfprotokolle und fügte die Helium-Massenspektrometrie als Benchmark für die Fläschchenintegrität hinzu. Die ISO-13485-Zertifizierung ist zum Standard für vorgefüllte Verdünnungsmittelspritzen geworden, die in häusliche Umgebungen gelangen. Diese mehrschichtigen Anforderungen schaffen hohe Markteintrittsbarrieren und verleihen etablierten Anbietern im Markt für Bakteriostatisches Wasser für Injektionen Preissetzungsmacht.

Wachstum der häuslichen und ambulanten Arzneimittelverabreichung

Der globale Sektor der häuslichen Gesundheitsversorgung überstieg im Jahr 2025 110 Milliarden USD und wächst weiter, da Kostenträger die Erstattung von der Akutversorgung auf die ambulante Versorgung verlagern. Vorgefüllte Verdünnungsmittelspritzen reduzieren das Manipulationsrisiko; BD verdoppelte die Kapazität in Nebraska mit einem Aufwand von 300 Millionen USD im Jahr 2024. Gerresheimer folgte mit einer Erweiterung in Höhe von 500 Millionen EUR in der Tschechischen Republik für gebrauchsfertige Glasspritzen. West Pharmaceutical Services investierte 1,2 Milliarden USD, um seine Crystal-Zenith-Polymerplattform zu skalieren, die für ihre geringen Extraktionswerte bei hochkonzentrierten Biologika geschätzt wird. Ambulante Operationszentren, die im Jahr 2024 28 Millionen Eingriffe in den USA durchführten, bevorraten Mehrdosisbehälter, da das 28-tägige Sterilitätsfenster Abfall reduziert. Diese Datenpunkte bestätigen den Zusammenhang zwischen der Migration von Versorgungsumgebungen und der Chancenpipeline für den Markt für Bakteriostatisches Wasser für Injektionen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Betriebskosten der aseptischen Produktion | -0.8% | Global, akut in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Regulatorische Einschränkungen beim Einsatz von Benzylalkohol bei gefährdeten Bevölkerungsgruppen | -0.6% | Nordamerika und Europa, mit Ausstrahlungseffekten auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit alternativer konservierungsmittelfreier Verdünnungsmittelformate | -0.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Lieferkettenanfälligkeiten für kritische Rohstoffe und Komponenten | -0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Betriebskosten der aseptischen Produktion

Der Bau einer einzelnen aseptischen Linie kostet 50–100 Millionen USD, und die jährlichen Betriebskosten übersteigen 10 Millionen USD. Die Energiepreise stiegen nach den CO₂-Bepreisungsregeln der EU und Kaliforniens im Jahr 2024 um 15 %, wodurch Versorgungsleistungen zur zweitgrößten Kostenstelle für Abfüll- und Fertigstellungsunternehmen wurden[2]Europäische Kommission, "Überarbeitung des EU-Emissionshandelssystems 2024," ec.europa.eu. Hersteller in Schwellenmärkten haben keinen Zugang zu Validierungsingenieuren und sehen sich längeren Vorlaufzeiten für Isolatorimporte gegenüber, die pro Linie bis zu 5 Millionen USD zusätzlich kosten können. Auftragshersteller müssen zwischen Edelstahlanlagen, die Skalierbarkeit bieten, aber wochenlange Reinigungszyklen erfordern, und Einwegsystemen wählen, die die Kosten für Verbrauchsmaterialien erhöhen, aber den Umrüstvorgang beschleunigen. Diese wirtschaftlichen Hürden dämpfen Kapazitätserweiterungen und verlangsamen den Wettbewerbseintritt in den Markt für Bakteriostatisches Wasser für Injektionen.

Regulatorische Einschränkungen beim Einsatz von Benzylalkohol bei gefährdeten Bevölkerungsgruppen

Die FDA verschärfte die Benzylalkohol-Warnhinweise im Jahr 2024, verbot den Einsatz bei Neugeborenen und schrieb Boxed Warnings für Schwangere vor. Die Europäische Arzneimittel-Agentur verlangt nun Risikoabschätzungen zur Exposition für Erwachsene mit Leber- oder Niereninsuffizienz. Krankenhäuser müssen parallele konservierungsmittelfreie sterile Wasser in Einzeldosisbehältern für pädiatrische Stationen bevorraten, was die Lagerkomplexität und die Lagerkosten um 10–15 % erhöht. Herstellungsapotheken unter 503B-Regeln dürfen Mehrdosis-Bakteriostatisches Wasser für Injektionen nicht umpacken, was das adressierbare Volumen eines 12-Milliarden-USD-Segments verringert. Diese Einschränkungen begrenzen die Gesamtakzeptanz von Benzylalkohol-Formaten und lenken einen Teil des Wachstums auf konservierungsmittelfreie Alternativen um.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung treibt die Impfstoffrekonstitution die schnellste Expansion voran

Der Anwendungsumsatz belief sich im Jahr 2025 auf USD x, und die Impfstoffrekonstitution verzeichnete den steilsten CAGR von 9,54 %, der den Benchmark des Marktes für Bakteriostatisches Wasser für Injektionen übertrifft. Der Markt für Bakteriostatisches Wasser für Injektionen, angeführt von der Medikamentenverdünnung mit einem Anteil von 42,34 % im Jahr 2025, wächst langsamer als die Impfstoff- und Biologika-Segmente. Sekundäreffekte umfassen pädiatrische Aufholprogramme in einkommensschwachen Ländern und routinemäßige Erwachsenenauffrischungen in einkommensstarken Regionen, die beide einen wiederkehrenden Fläschchenbedarf erzeugen. Der Marktanteil für Laboranwendungen im Markt für Bakteriostatisches Wasser für Injektionen ist gering, steigt jedoch, da das Outsourcing von Zellkulturen auf Verdünnungsmittel mit längerer Haltbarkeit setzt. Pipeline-Ausfälle bei oralen GLP-1-Kandidaten, insbesondere Pfizers Phase-2-Rückschlag, lenken Kapital auf injizierbare Formate um, die eine zuverlässige Verdünnungsmittel-Co-Verpackung erfordern. Der Impfstoffentwickler Merck bestätigte diesen Weg, als seine V116-Zulassung ein 0,7-mL-Benzylalkohol-Verdünnungsmittel pro ambulanter Dosis vorschrieb – ein kleines Volumen, das sich über nationale Immunisierungspläne schnell skaliert.

Nachgelagert bleibt die Antibiotikarekonstitution in stationären Protokollen fest verankert, insbesondere für Cephalosporine und Carbapeneme, die unmittelbar nach der Zubereitung verabreicht werden müssen. Veterinär-, Diagnose- und Biotechanwendungen tragen zusammen im mittleren einstelligen Bereich bei und unterstreichen die Universalität von Bakteriostatischem Wasser in sterilen Arbeitsabläufen. Lieferanten, die zwischen Commodity-Antibiotikavolumina und hochreinen Biologika-Chargen wechseln können, sind in der Lage, die Anlagenauslastung und Gewinnpools über den gesamten Prognosehorizont zu optimieren.

Nach Behältertyp gewinnen vorgefüllte Spritzen trotz Mehrdosisdominanz Marktanteile

Die Umsätze nach Behältertyp verdeutlichen einen Kompromiss zwischen Kosten und Sicherheit. Mehrdosisbehälter lieferten im Jahr 2025 mehr als die Hälfte des Umsatzes, doch das Wachstum hinkt hinterher, da Biologika für die häusliche Versorgung zu gebrauchsfertigen Geräten tendieren. Der Markt für Bakteriostatisches Wasser für Injektionen für vorgefüllte Spritzen ist auf einen CAGR von 9,88 % ausgerichtet, angetrieben durch Investitionen von BD, Gerresheimer und West, die zusammen 2 Milliarden USD übersteigen. Krankenhäuser befürworten weiterhin die Wirtschaftlichkeit von Mehrdosisbehältern, müssen aber das Personal darin schulen, Fläschchensepten ordnungsgemäß zu desinfizieren, um Kontaminationen zu vermeiden. Der Marktanteil für Einzeldosisbehälter im Markt für Bakteriostatisches Wasser für Injektionen steigt in neonatalen Einheiten, die Benzylalkohol nicht tolerieren können, und DSCSA-Serialisierungsfristen machen die Strichcode-basierte Einzelverfolgung bis 2027 obligatorisch. Hybrid-IV-Beutel bleiben eine Nische, wachsen aber in der Onkologie, da kontinuierliche Infusionen für zielgerichtete Therapien üblich werden.

Die Kapitalallokation spiegelt die Richtungswette wider: Polymerspritzlinien bieten schnellere Umrüstzeiten und geringere Bruchrate, während Glasfläschchenlinien eine unübertroffene Inertheit für die chemische Stabilität behalten. CDMOs, die flexible Abfüllsuiten anbieten, die zwischen Fläschchen, Spritzen und Kartuschen wechseln können, werden programmweite Verträge von Innovatoren gewinnen, die Redundanz über verschiedene Behälterformate hinweg fordern.

Nach Verpackungsmaterial erholt sich Glas inmitten der Extraktionsprüfung

Kunststoff dominierte den Umsatz im Jahr 2025 durch Gewichts- und Brucheinsparungen, doch regulatorische Gegenwindfaktoren bei Auslaugbaren treiben eine Glasrenaissance voran. Die Marktgröße für Bakteriostatisches Wasser für Injektionen bei Glasverpackungen liegt bis 2031 bei einer Rate von 9,76 % und übertrifft damit das Wachstum von Kunststoffen. Die FDA-Q3E-Regeln verschärfen die Prüfung von cyclischen Olefinpolymeren und verleihen Typ-I-Borosilikat eine Inertheitshalo. SCHOTT Pharma und Corning Valor Glass bieten verstärkte Chemikalien an, die historische Bruchprobleme lösen und Glas als Standard für hochwertige Biologika positionieren. Kunststoff behält seinen Nutzen durch Wests Crystal Zenith, das Gammasterilisation toleriert und ultra-hochkonzentrierte monoklonale Antikörper verarbeitet, die in Alkali-Glas ausfallen. Hybrid- oder beschichtete Fläschchen sind experimentell, könnten aber eine schnelle Akzeptanz erreichen, wenn sie Glasinertheit mit Polymerzähigkeit kombinieren.

Die Substitutionsökonomie wird von den Gesamtkosten des Versagens abhängen: Eine einzelne Biologika-Dosis kann einen Straßenpreis von über 10.000 USD haben, was bedeutet, dass eine einzige gebrochene Glasampulle die höheren Stückkosten bei Polymeralternativen überwiegt. Für kostengünstigere Antibiotika behält Kunststoff seinen Vorteil. Lieferanten mit dualen Materialportfolios sichern sich gegen regulatorische und Preisschwankungen im Markt für Bakteriostatisches Wasser für Injektionen ab.

Nach Vertriebskanal stören Online-Apotheken die traditionelle Krankenhausbeschaffung

Einkaufsgemeinschaften bewahrten im Jahr 2025 die Dominanz der Krankenhausapotheken, aber der E-Commerce dreht das Drehbuch der letzten Meile für chronisch kranke Patienten um. Die Marktgröße für Bakteriostatisches Wasser für Injektionen, die über Online-Apotheken fließt, ist für eine zweistellige Expansion positioniert, da Amazon Pharmacy und CVS-Digitalportale die Logistik für den gleichen Tag integrieren. Sorgfältige Temperaturkontrolle und Anti-Fälschungs-Serialisierung stärken das Patientenvertrauen. Einzelhandelsketten decken den Laufkundenbedarf, verfügen aber nicht über die direkte Versicherungsintegration, die Nachbestellungen per Post antreibt. Der direkte Großhandel in 503B-Outsourcing-Einrichtungen bleibt strategisch, da Herstellungsvolumina Palettenlieferungen statt Paketlieferungen erfordern. Vertragskonditionen beinhalten zunehmend Versorgungskontinuitätsklauseln, die Lieferengpässe bestrafen und Hersteller mit geografisch diversifizierten Abfüll- und Fertigstellungsstandorten belohnen.

Parallel dazu verschreiben Telemedizinplattformen selbst verabreichte Biologika und senden Verdünnungsmittel-Starterkits zusammen mit Arzneimittelstiften. Da immer mehr Kostenträger die häusliche Infusion erstatten, werden Online-Kanäle weiterhin krankenhausorientierte Anteile erodieren. Hersteller müssen Packungsgrößen, Etikettierung und Hilfsmittelkits an verbrauchergerechte Benutzerstandards anpassen.

Nach Endverbraucher übertrifft die häusliche Gesundheitsversorgung Krankenhäuser im Wachstumstempo

Krankenhäuser bleiben der größte absolute Verbraucher und verbrauchen bei jeder Schicht Mehrdosisbehälter. Dennoch verzeichnet die Marktgröße für Bakteriostatisches Wasser für Injektionen im Bereich der häuslichen Gesundheitsversorgung den schnellsten CAGR von 10,21 %, da Kostenträger Kosten aus stationären Umgebungen herausdrängen. Vorgefüllte Spritzen minimieren Mischfehler und passen in die Verpackungsbeschränkungen für Postbestellungen. Ambulante Operationszentren halten Mehrdosisvorräte aufgrund des 28-Tage-Fensters vor, aber die Bestellmuster von Kliniken tendieren zu kleineren Kartons. Forschungslabore und CROs steigern ihren Bedarf schrittweise; sie schätzen die 28-tägige Sterilität, da die Reagenzienvorbereitung mehrwöchige Experimente umfasst. Die Abhängigkeit von Herstellungsapotheken von konservierungsmittelfreien Alternativen begrenzt ihre Benzylalkohol-Aufnahme, doch verbrauchen sie weiterhin erhebliche Mengen an sterilem Wasser.

Geräteinnovationen verlagern Volumina weiter in den häuslichen Bereich. Autoinjektor-Kits werden nun mit Verdünnungsmittelkartuschen geliefert, die in Stiftgeräte einrasten. Da Patienten-Selbsttrainings-Apps Barcode-Prüfungen integrieren, sinken Dosierungsfehler und die Therapietreue verbessert sich, wodurch die häusliche Gesundheitsversorgung als am schnellsten wachsende Säule im Markt für Bakteriostatisches Wasser für Injektionen gefestigt wird.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 43,67 % des Umsatzes, angetrieben durch große Biopharma-Pipelines, robuste CDMO-Ökosysteme und auf Dollar lautende Beschaffungsbudgets. Die FDA-Q3E-Leitlinie zu Extrahierbaren erzwang Behälterupgrades und begünstigte inländische Anbieter mit Expertise in Typ-I-Borosilikat. Die Erweiterung des Pharmascience-Werks in Kanada unterstreicht den Status der Region als Nearshoring-Zentrum für sterile Injektionspräparate. Mexikos Maquiladora-Cluster ziehen Abfüll- und Fertigstellungsinvestitionen an, die zollfreien Zugang zu US-Vertriebsnetzen anstreben.

Europa belegt den zweiten Platz beim Marktanteil, unterstützt durch Änderungen der Europäischen Arzneimittel-Agentur an der Monografie für Wasser für Injektionszwecke, die energieärmere Reinigungswege legitimieren. Die deutsche Ingenieurstiefe liefert eine qualifizierte Techniker-Pipeline, die die Kosten stabilisiert. Post-Brexit-Doppelfreigabetests erschweren die britische Compliance und verlagern einen Teil des Durchsatzes auf kontinentale Einrichtungen. Lonzas Visp-Erweiterung und das Börsengang von SCHOTT Pharma signalisieren anhaltendes Kapitalvertrauen in die europäische Kapazität.

Asien-Pazifik verzeichnet den schnellsten CAGR von 8,43 %, angeführt von indischen und chinesischen Biosimilar-Werken, die unter ICH-Q7-Konformität exportieren möchten. Die Milliardenprojekte von Samsung Biologics machen Südkorea zum Anker-CDMO-Zentrum für US-amerikanische und EU-Auftraggeber[3]Samsung Biologics Co. Ltd., "Überblick über die Incheon-Anlage," samsungbiologics.com. Biocon Biologics und WuXi Biologics fügen regionale Redundanz hinzu, während Japan und Australien klinische Versorgungsketten optimieren. Afrika und Südamerika bleiben volumenmäßig gering, gewinnen aber an Dynamik, da lokale Immunisierungsprogramme die Abfüllung und Fertigstellung lokalisieren, um die Resilienz zu verbessern.

Wettbewerbslandschaft

Die Marktkonzentration liegt in einem moderaten Bereich; die fünf größten Akteure kontrollieren etwa die Hälfte des globalen Umsatzes. Pfizer Hospira, Baxter International, Fresenius Kabi, B. Braun und Lonza nutzen vertikal integrierte Produktion und langfristige Verträge mit Innovatoren, um ihren Marktanteil zu verteidigen. Der Markt für Bakteriostatisches Wasser für Injektionen ist für neue Marktteilnehmer offen, doch regulatorische Validierungen und Kapitalkosten blockieren eine schnelle Skalierung. Gerätehersteller wie BD und Gerresheimer absorbieren Verpackungen vorgelagert und verfolgen den Weißraum bei vorgefüllten Spritzen für den häuslichen Einsatz. Polymerspezialisten, insbesondere Wests Crystal Zenith, nutzen die Vorteile ihrer Extraktionsprofile, um hochwertige Biologika-Programme zu gewinnen. Technologielieferanten wie Cytiva, FUJIFILM Diosynth und Syntegon befeuern ein Automatisierungsrüsten, das die Basisqualitätserwartungen erhöht.

Das Versorgungsrisiko rund um Borosilikatglas und pharmazeutisch reinen Benzylalkohol motiviert zur Doppelbeschaffung. Multinationale Unternehmen schätzen daher CDMOs, die Verdünnungsmittel- und Arzneimittelabfüllung auf demselben Campus ansiedeln, um Fracht- und Kontaminationsrisiken zu reduzieren. Da die DSCSA-Serialisierung global wird, stärken Unternehmen, die integriertes RFID und 2D-Barcoding in jedem Karton anbieten, Anti-Fälschungsargumente, die bei Ausschreibungen Anklang finden.

Branchenführer im Markt für Bakteriostatisches Wasser für Injektionen

Pfizer Inc.

B. Braun SE

Fresenius SE & Co. KGaA

Baxter International Inc.

Abbott Laboratories

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Fagron Sterile Services US (FSS) wurde von Angels for Change für den Zuschuss „Project PROTECT” ausgewählt, um proaktiv Steriles Wasser für Injektionen herzustellen und zu liefern, ein Produkt, das aufgrund von Störungen durch Naturkatastrophen häufig auf der Engpassliste der FDA für Arzneimittel stand.

- April 2024: Asahi Kasei begann mit dem Verkauf eines neuen Membransystems zur Herstellung von WFI (Wasser für Injektionszwecke), einem sterilen Wasser zur Vorbereitung von Injektionen, als kostengünstigere und energieeffizientere Alternative zur herkömmlichen Destillation, speziell für pharmazeutische und biotechnologische Anwendungen.

Globaler Berichtsumfang für den Markt für Bakteriostatisches Wasser für Injektionen

| Medikamentenverdünnung |

| Rekonstitution von Biologika und Peptiden |

| Impfstoffrekonstitution |

| Antibiotikarekonstitution |

| Labor- und Diagnoseanwendung |

| Sonstige Anwendungen |

| Mehrdosisbehälter |

| Einzeldosisbehälter |

| Vorgefüllte Verdünnungsmittelspritzen |

| IV-Beutel |

| Glas |

| Kunststoff (COP, Polyolefin) |

| Sonstige |

| Krankenhausapotheken |

| Einzel- und Gemeinschaftsapotheken |

| Online-Apotheken |

| Direkt- und Großhandel |

| Krankenhäuser |

| Kliniken |

| Ambulante Operationszentren |

| Häusliche Gesundheitsversorgung |

| Forschungslabore |

| Herstellungsapotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Anwendung | Medikamentenverdünnung | |

| Rekonstitution von Biologika und Peptiden | ||

| Impfstoffrekonstitution | ||

| Antibiotikarekonstitution | ||

| Labor- und Diagnoseanwendung | ||

| Sonstige Anwendungen | ||

| Nach Behältertyp | Mehrdosisbehälter | |

| Einzeldosisbehälter | ||

| Vorgefüllte Verdünnungsmittelspritzen | ||

| IV-Beutel | ||

| Nach Verpackungsmaterial | Glas | |

| Kunststoff (COP, Polyolefin) | ||

| Sonstige | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzel- und Gemeinschaftsapotheken | ||

| Online-Apotheken | ||

| Direkt- und Großhandel | ||

| Nach Endverbraucher | Krankenhäuser | |

| Kliniken | ||

| Ambulante Operationszentren | ||

| Häusliche Gesundheitsversorgung | ||

| Forschungslabore | ||

| Herstellungsapotheken | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welcher CAGR wird für den Markt für Bakteriostatisches Wasser für Injektionen zwischen 2026 und 2031 prognostiziert?

Der Markt wird voraussichtlich im Zeitraum 2026–2031 mit 7,82 % pro Jahr wachsen.

Welcher Anwendungsbereich wächst innerhalb der Verwendung von Bakteriostatischem Wasser am schnellsten?

Die Impfstoffrekonstitution führt das Feld an und verzeichnet bis 2031 einen CAGR von 9,54 %.

Warum steigt die Nachfrage nach vorgefüllten Verdünnungsmittelspritzen?

Sie minimieren das Risiko von Medikationsfehlern, unterstützen die häusliche Verabreichung von Biologika und profitieren von erheblichen Kapazitätserweiterungen durch BD und Gerresheimer, die bis 2027 geplant sind.

Wie beeinflussen neue regulatorische Standards die Präferenzen bei Verpackungsmaterialien?

FDA-Q3E- und EMA-Leitlinien zu Extrahierbaren drängen hochwertige Biologika in Richtung Typ-I-Borosilikatglas und treiben einen CAGR von 9,76 % für Glasbehälter an.

Welche geografische Region zeigt die stärksten Wachstumsaussichten?

Asien-Pazifik verzeichnet den höchsten CAGR von 8,43 %, angetrieben durch Biosimilar-Produktionserweiterungen in Indien, China und Südkorea.

Welcher primäre Faktor begrenzt benzylalkohol-konservierte Formate?

FDA- und EMA-Warnungen gegen die Exposition von Neugeborenen und gefährdeten Patienten beschränken die Durchdringung von Benzylalkohol auf etwa 60 % der gesamten Sterilwassernachfrage.

Seite zuletzt aktualisiert am: