Marktgröße und Marktanteil für Antibiotika

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

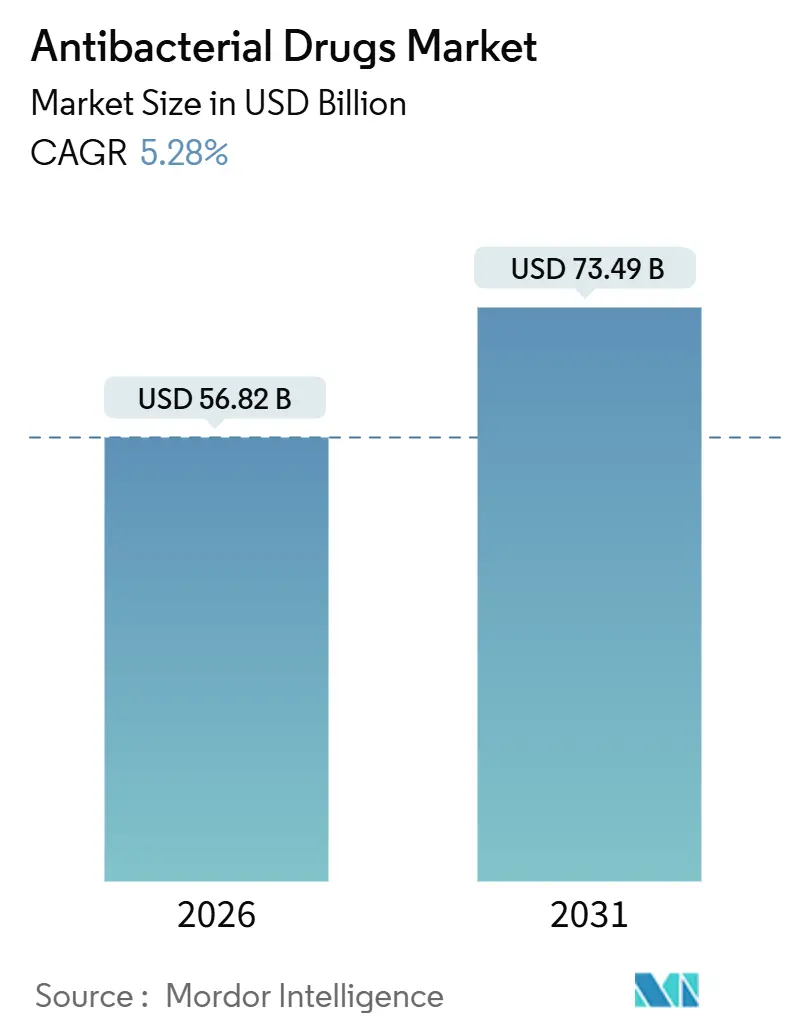

| Marktgröße (2026) | 56.82 Milliarden US-Dollar |

| Marktgröße (2031) | 73.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.28% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Antibiotika von Mordor Intelligence

Die Marktgröße für Antibiotika wird im Jahr 2026 auf 56,82 Milliarden USD geschätzt und soll bis 2031 einen Wert von 73,49 Milliarden USD erreichen, bei einer CAGR von 5,28 % während des Prognosezeitraums (2026–2031).

Zunehmende Antibiotikaresistenz, sich verändernde Erstattungsregelungen und die Alterung der Bevölkerung erhöhen sowohl die therapeutische Dringlichkeit als auch die kommerzielle Komplexität des Marktes für Antibiotika. Intensive Krankenhausprotokolle verankern weiterhin das Wachstum bei parenteralen Formulierungen, während Stewardship-Programme eine schrittweise Verlagerung hin zu Schmalspektrum-Wirkstoffen bewirken. Die Expansion digitaler Apotheken, politisch unterstützte Anreizmodelle und klimabedingte Krankheitsausbrüche gestalten die Wettbewerbsprioritäten weiter um. Gleichzeitig verkürzt die KI-gestützte Wirkstoffforschung die präklinischen Zeitpläne und eröffnet kleineren Innovatoren die Möglichkeit, erstklassige Wirkmechanismen in einem Tempo einzuführen, das die Branche seit Jahrzehnten nicht mehr erlebt hat.[1]Hannah Devlin, „KI-gestützte Antibiotikaentdeckung beschleunigt die Leitoptimierung”, Nature, nature.com

Wichtigste Erkenntnisse des Berichts

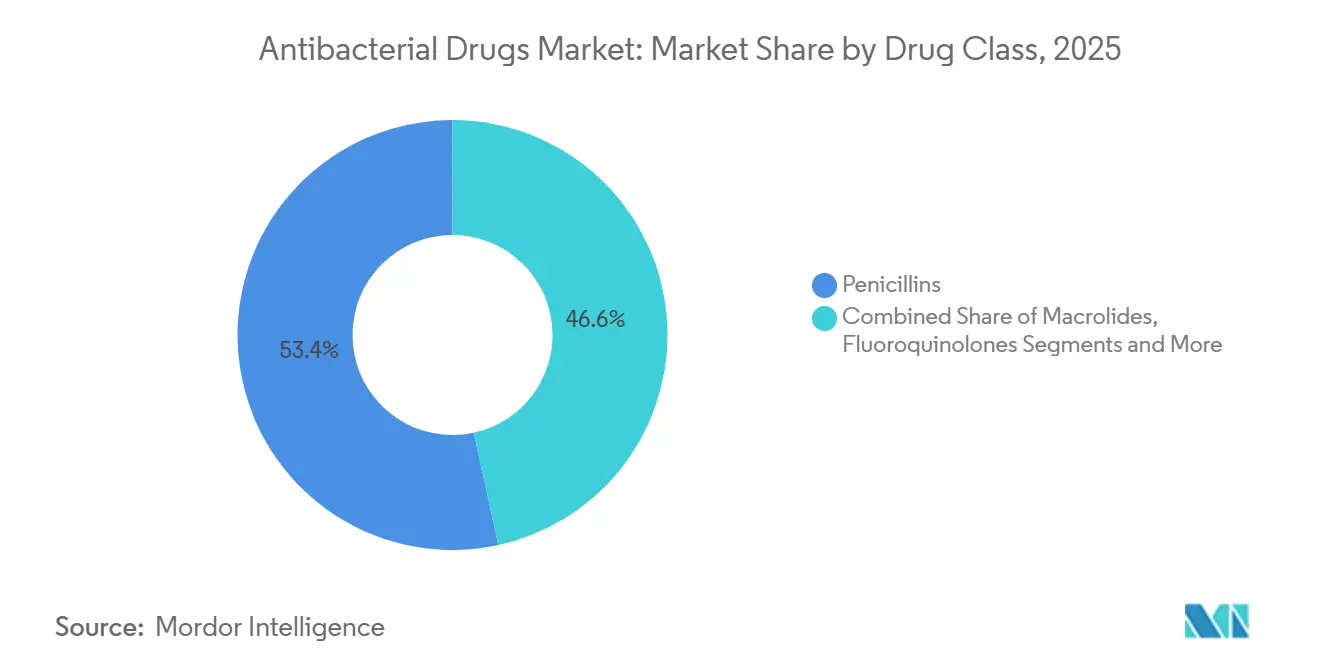

- Nach Wirkstoffklasse führten Penicilline mit einem Marktanteil von 53,41 % im Markt für Antibiotika im Jahr 2025, wobei dieselbe Klasse bis 2031 voraussichtlich mit einer CAGR von 6,67 % wachsen wird und damit andere Klassen übertrifft.

- Nach Wirkmechanismus entfielen auf Zellwandsynthesehemmer 51,68 % des Umsatzes im Jahr 2025, während Proteinsynthesehemmer bis 2031 die schnellste CAGR von 7,27 % erzielen sollen.

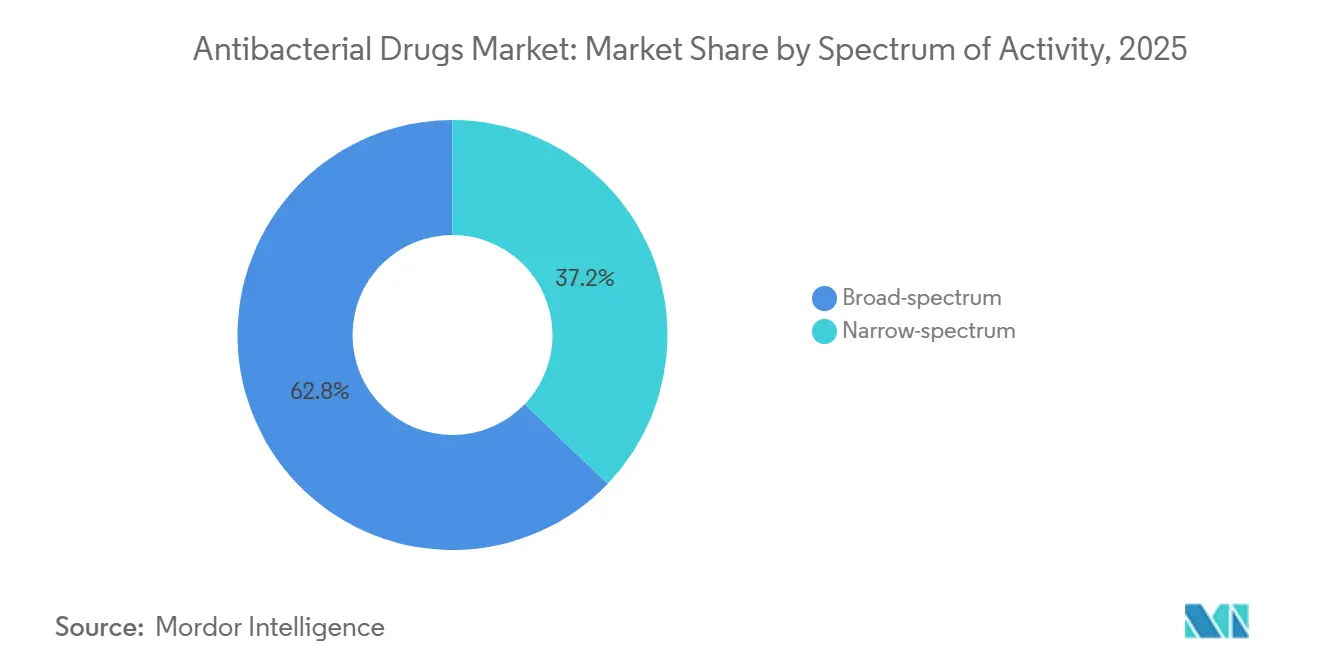

- Nach Aktivitätsspektrum entfielen auf Breitspektrum-Wirkstoffe 62,84 % des Marktanteils im Jahr 2025; Schmalspektrum-Alternativen sollen bis 2031 mit einer CAGR von 8,22 % expandieren – dem schnellsten Wachstum unter den Spektrumkategorien.

- Nach Verabreichungsweg entfielen auf orale Formulierungen 51,32 % des Umsatzes im Jahr 2025, während parenterale Produkte bis 2031 die höchste CAGR von 7,14 % verzeichnen sollen.

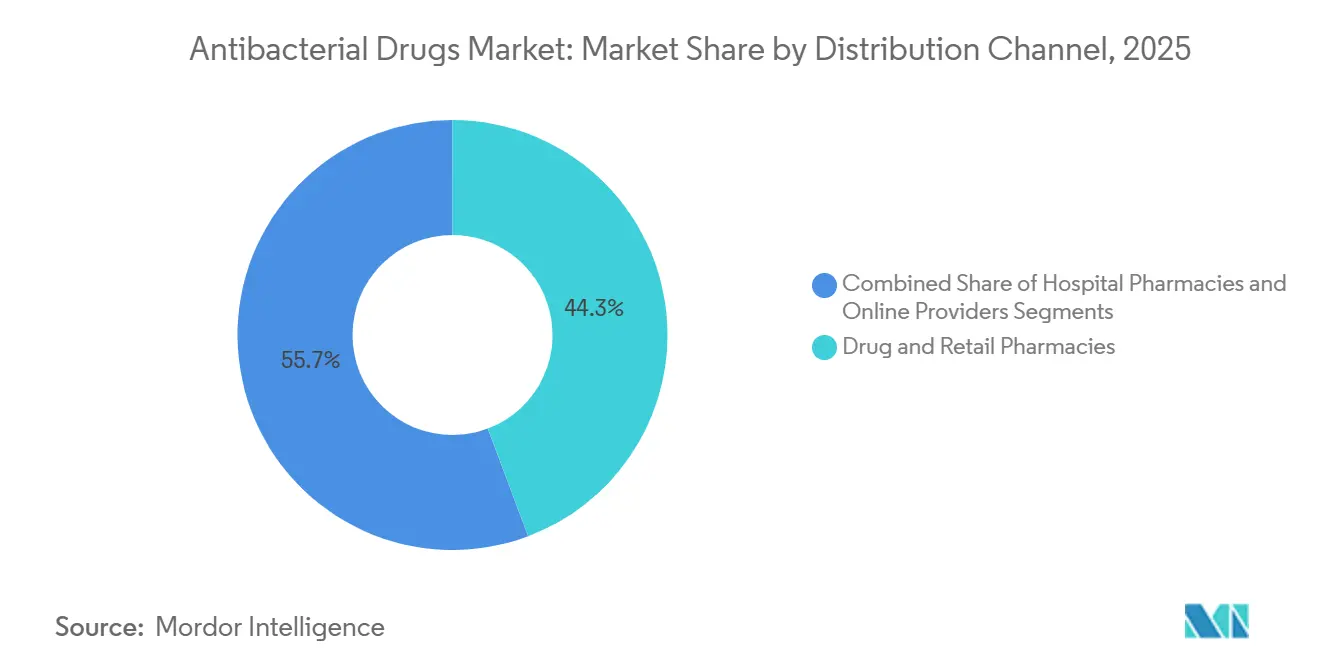

- Nach Vertriebskanal hielten Drogerien und Einzelhandelsapotheken 44,26 % des Umsatzes im Jahr 2025, während Online-Anbieter mit einer CAGR von 9,74 % bis 2031 am schnellsten wachsen sollen.

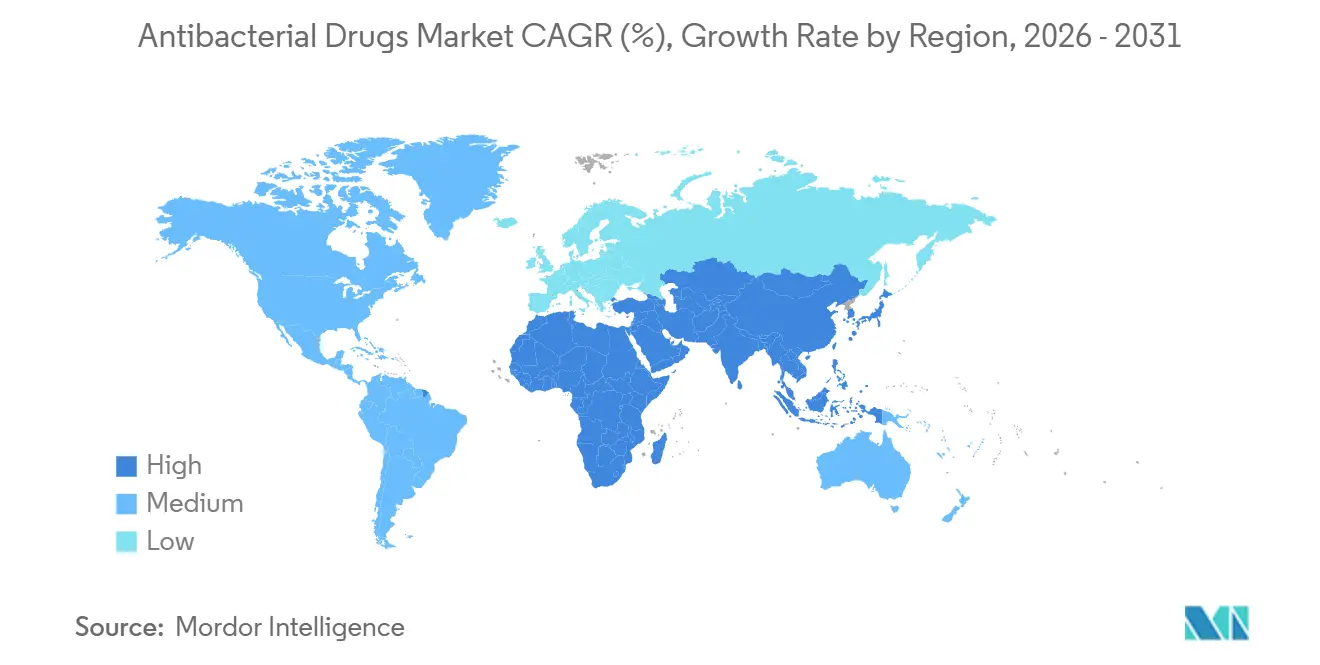

- Nach Geografie erzielte der asiatisch-pazifische Raum 39,53 % des globalen Umsatzes im Jahr 2025 und soll zwischen 2026 und 2031 ebenfalls die führende CAGR von 7,06 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Antibiotika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von arzneimittelresistenten bakteriellen Infektionen | +1.2% | Global, mit akutem Druck in Südasien, Sub-Sahara-Afrika und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Wachsende geriatrische und immungeschwächte Bevölkerung | +0.9% | Nordamerika, Europa, Japan; aufkommend in China mit demografischem Wandel | Mittelfristig (2–4 Jahre) |

| Verstärkte staatliche Anreizmodelle und Finanzierungsmodelle | +0.7% | Nordamerika, Europa; Pilotprogramme in Australien und Südkorea | Mittelfristig (2–4 Jahre) |

| KI-gestützte Antibiotikaentdeckung verkürzt F&E-Zyklen | +0.6% | Global, angeführt von Innovationszentren in den Vereinigten Staaten, dem Vereinigten Königreich und der Schweiz | Langfristig (≥ 4 Jahre) |

| Probiotisch unterstützte PK-Steigerung, die den Wechsel von IV auf oral beschleunigt | +0.4% | Nordamerika, Europa; klinische Einführung noch im Anfangsstadium im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Klimabedingte Zunahme von wasser- und zoonotischen bakteriellen Ausbrüchen | +0.5% | Südasien, Sub-Sahara-Afrika, Südostasien; Ausbreitung in den Nahen Osten und Nordafrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz arzneimittelresistenter bakterieller Infektionen

Antibiotikaresistenz zählt mittlerweile zu den zehn größten globalen Gesundheitsbedrohungen. Im Jahr 2025 berichtete die WHO, dass mehr als die Hälfte der von ihr erfassten Escherichia-coli-Isolate eine Resistenz gegen mindestens eine kritische Antibiotikaklasse aufwies.[2]WHO-Nachrichtenredaktion, „WHO veröffentlicht 2025 antibakterielle Produkte in klinischer und präklinischer Entwicklung”, Weltgesundheitsorganisation, who.int Die regionale Überwachung in Europa bestätigte Raten carbapenemresistenter Klebsiella pneumoniae von über 60 % in Griechenland und Rumänien, was Krankenhäuser dazu veranlasst, trotz Nephrotoxizitätsrisiken auf Polymyxine als letzte Behandlungsoption zurückzugreifen. Die zusätzlichen US-amerikanischen Gesundheitskosten durch arzneimittelresistente Infektionen belaufen sich auf 4,6 Milliarden USD pro Jahr.[3]Lisa M. O'Hara, „Bedrohungen durch Antibiotikaresistenz in den Vereinigten Staaten”, Zentren für Seuchenkontrolle und -prävention, cdc.gov Infolgedessen zielen 43 von 90 klinischen Antibiotikakandidaten nun auf gramnegative Superkeime ab. Zunehmende Resistenz ist daher ein direkter Volumen- und Werttreiber, der Formularverhandlungen auf allen wichtigen Zahlermarkten prägt.

Wachsende geriatrische und immungeschwächte Bevölkerung

UN-Daten zeigen, dass die globale Bevölkerungsgruppe der über 65-Jährigen bis 2050 auf 1,6 Milliarden Menschen anwachsen wird. Ältere Erwachsene verbrauchen pro Kopf 2,3-mal mehr Antibiotika als der Gesamtdurchschnitt in den OECD-Ländern. Die Ausweitung biologischer Onkologie- und Autoimmuntherapien vergrößert die immungeschwächte Patientengruppe, wobei febrile Neutropenie noch immer mehr als 15 % der Chemotherapiepatienten betrifft. Japan verdeutlicht diesen Wandel; Antibiotikaverordnungen für Personen über 75 Jahre stiegen zwischen 2023 und 2025 um 18 %. Diese beiden demografischen und therapeutischen Vektoren schaffen eine anhaltende Nachfrage, die Hochakutversorgungseinrichtungen begünstigt und das Wachstum im Markt für Antibiotika antreibt.

Verstärkte staatliche Anreizmodelle und Finanzierungsmodelle

Abonnementverträge belohnen nun Innovationen unabhängig vom Volumen. Der NHS startete 2024 ein Abonnement in Höhe von 10 Millionen GBP pro Jahr und garantiert damit Einnahmen für zwei vorrangige Antibiotika. Der vorgeschlagene U.S. PASTEUR Act sieht 6 Milliarden USD über 10 Jahre für ähnliche Vereinbarungen vor. CARB-X allein zahlte 2024 87 Millionen USD an Frühphasenentwickler aus. Risikokapitalzuflüsse erholten sich im selben Jahr um 34 %. Zusammengenommen mindern diese Anreizmodelle das kommerzielle Risiko und locken neue Marktteilnehmer in die Antibiotikabranche.

KI-gestützte Antibiotikaentdeckung verkürzt F&E-Zyklen

Eine KI-Plattform, die von einer GSK-Oxford-Kooperation genutzt wurde, durchsuchte 1,2 Milliarden chemische Strukturen und produzierte in nur 18 Monaten 12 Leitverbindungen – ein Zeitrahmen, der früher in Jahren gemessen wurde. Modelle des maschinellen Lernens können nun minimale Hemmkonzentrationen mit einer Genauigkeit von 89 % vorhersagen. Pfizer berichtet, dass KI die präklinische Ausfallrate um 22 % reduziert und die Kandidatenkosten um 50 Millionen USD gesenkt hat. Eine schnellere Entdeckung senkt direkt die Verbrauchsraten und ermutigt mittelgroße Unternehmen, in den Markt für Antibiotika zurückzukehren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ungünstige Erstattungsregelungen, die den ROI bei neuen Wirkstoffen begrenzen | -0.8% | Global, akut in den Vereinigten Staaten und Deutschland, wo Kosteneffektivitätsschwellen verschärft werden | Mittelfristig (2–4 Jahre) |

| Generikaerosion und globale Preisdeckelungsausweitung | -0.6% | Global, angeführt von Indien, China und EU-Referenzpreisgestaltung | Langfristig (≥ 4 Jahre) |

| Einführung nicht-medikamentöser Infektionskontrolltechnologien, die die Nachfrage kannibalisieren | -0.3% | Nordamerika, Europa, Japan; im Entstehen im städtischen asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Verschärfte Abwassergrenzwertregeln für API-Anlagen in Indien und China | -0.4% | Asiatisch-pazifischer Raum, mit Auswirkungen auf die Lieferkette in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ungünstige Erstattungsregelungen begrenzen den ROI bei neuen Wirkstoffen

Das ICER stufte Cefiderocol bei seinem Einführungspreis von 3.500 USD als nicht kosteneffektiv ein und empfahl eine Preissenkung von 40 %. Der Gemeinsame Bundesausschuss in Deutschland gewährte drei neu eingeführten Antibiotika im Jahr 2025 ebenfalls nur bescheidene Aufschläge. Die Antibiotikaausgaben im Rahmen von Medicare Teil D sollen bis 2030 unter der aktuellen Politik um 12 % sinken. Zwei Biotech-Insolvenzen im Jahr 2024 unterstreichen die finanzielle Gefahr für Unternehmen mit einem einzigen Vermögenswert. Sofern Abonnementmodelle nicht schnell skalieren, könnte der Markt für Antibiotika einen Innovationsrückzug erleben.

Generikaerosion und globale Preisdeckelungsausweitung

Die FDA genehmigte 2024 47 Generika-Antibiotika-Anträge und senkte die US-Preise innerhalb von sechs Monaten um 65 %. Indien begrenzte 2025 die Einzelhandelsmargen bei 12 weiteren Antibiotika auf 16 %. Chinas Massenausschreibungen senken die Listenpreise innerhalb von Wochen nach der Vergabe um 50–70 %. EU-Referenzpreisvorschläge könnten die Preise bald in 27 Staaten angleichen. Anhaltender Deflationsdruck belastet das Umsatzwachstum bei den meisten etablierten Molekülen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Penicilline behalten ihre Vorrangstellung, da Kombinationsformeln den Nutzen erweitern

Penicilline trugen 2025 mit 53,41 % zum Marktanteil für Antibiotika bei, und die Klasse ist auf dem Weg zu einer CAGR von 6,67 % bis 2031. Amoxicillin-Clavulansäure und Piperacillin-Tazobactam festigen die Dominanz des Segments, da Beta-Lactamase-Inhibitoren das Kernmolekül vor Resistenzmechanismen schützen und es Krankenhäusern ermöglichen, Penicilline im Mittelpunkt empirischer Therapieschemata zu halten. Cephalosporine, angetrieben durch Moleküle der vierten und fünften Generation, schließen Nutzungslücken in der chirurgischen Prophylaxe dank zuverlässiger Wirksamkeit gegen methicillinresistenten Staphylococcus aureus. Carbapeneme und Monobactame, das Premiumsegment des Portfolios, erzielen weniger Volumen, aber hohe Durchschnittsverkaufspreise aufgrund ihres Status als letzte Verteidigungslinie. Fluorchinolone verzeichnen nach FDA-Schwarzkastenaktualisierungen einen Volumenrückgang, bleiben jedoch unverzichtbar bei komplizierten Harnwegsinfektionen, bei denen eine orale Umstellung entscheidend ist.

Kombinationswissenschaft bestimmt die Wettbewerbsagenda. Duale Beta-Lactam/Beta-Lactamase-Inhibitor-Kombinationen halten Penicilline auch bei zunehmender Ausbreitung resistenter Stämme zentral. Gleichzeitig verleihen Kombinationen wie Aztreonam-Avibactam Monobactamen eine neue Perspektive gegen Metallo-Beta-Lactamase-Produzenten. Das Zusammenspiel von Premium-Einführungspreisen und schneller Generikaerosion wird entscheiden, wie viel zusätzlichen Wert die führenden Wirkstoffklassen erschließen können. Für strategische Planer bietet die Reinvestition in etablierte Klassen durch Formulierungs- oder PK-Steigerungstechnologien einen verteidigungsfähigen Weg zu Volumen, während völlig neue Wirkmechanismen reifen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Wirkmechanismus: Proteinsynthesehemmer beschleunigen sich angesichts von Zellwandresistenz

Zellwandsynthesehemmer erwirtschafteten mehr als die Hälfte des Umsatzes im Jahr 2025, doch Proteinsynthesehemmer entwickeln sich mit einer CAGR von 7,27 % bis 2031 und übertreffen damit die breitere Marktdynamik. Die Verschiebung korreliert mit der Verbreitung von Carbapenemasen und Extended-Spectrum-Beta-Lactamasen, die traditionelle Beta-Lactame abschwächen. Makrolide, Aminoglykoside und Tetracycline der neuen Generation erhalten überproportionale F&E-Mittel, da Entwickler nach Wirkmechanismen suchen, die weniger anfällig für klassenübergreifende Resistenzen sind. Die Marktgröße für Antibiotika bei Membrandisruptoren, Riboschalter-Inhibitoren und Quorum-Sensing-Blockern ist noch im Entstehen, zieht aber bereits Frühphasenkapital an.

Wenn Ribosomenbinder der nächsten Generation die Pipeline durchlaufen, werden Formularmanager leistungsbasierte Modelle abwägen, die den Stewardship-Wert nicht kreuzresistenter Klassen berücksichtigen. Eine breite Einführung hängt von klinischer Differenzierung, Sicherheit und Preis ab. Im Prognosezeitraum werden Unternehmen, die eine klare Überlegenheit bei der gramnegativen Wirksamkeit ohne Nephro- oder Ototoxizität nachweisen, Premium-Positionen in Krankenhausprotokollen erschließen, auch wenn die anfänglichen Volumina bescheiden erscheinen.

Nach Aktivitätsspektrum: Stewardship-Druck hebt Schmalspektrum-Alternativen hervor

Breitspektrum-Produkte machten 2025 62,84 % des Umsatzes aus, doch stewardship-getriebene Nachfrage treibt Schmalspektrum-Wirkstoffe mit einer CAGR von 8,22 % bis 2031 voran. Die US-amerikanischen Kernelemente-Leitlinien verlangen nun Begründungen für eine breite empirische Verschreibung und setzen Anreize für enge Therapieschemata, sobald diagnostische Klarheit entsteht. Der kommerzielle Schwung von Fidaxomicin bei Clostridioides-difficile-Infektionen zeigt die Bereitschaft der Kostenträger, gezielte Therapien zu Premiumpreisen zu unterstützen. Japanische und europäische Erstattungsboni verstärken den Trend.

Dennoch bleiben Breitspektrum-Medikamente bei Sepsis und anderen zeitkritischen Infektionen unverzichtbar, bei denen eine sofortige Abdeckung Vorrang vor Spezifität hat. Verbesserungen bei der diagnostischen Durchlaufzeit werden die klinische Schwelle, die empirische Breittherapie von gezielter Schmalspektrum-Nachbehandlung trennt, schrittweise neu ausrichten. Anbieter sollten daher ausgewogene Portfolios pflegen, die sowohl Stewardship-Metriken als auch Intensivpflegebedürfnisse erfüllen, und Schnelldiagnostik integrieren, um einen verantwortungsvollen Einsatz nachzuweisen.

Nach Verabreichungsweg: IV-Therapien steigen aufgrund von Krankenhausintensität und OPAT-Expansion

Orale Darreichungsformen trugen etwas mehr als die Hälfte des Gesamtumsatzes im Jahr 2025 bei, doch das parenterale Segment verfolgt eine CAGR von 7,14 % bis 2031 und übertrifft damit den breiteren Markt für Antibiotika. Steigende Krankenhausaufnahmen bei schweren Infektionen, verbunden mit dem Wachstum der ambulanten parenteralen Antibiotikatherapie (OPAT), bringt IV-Formulierungen in eine günstige Position. Neue einmal täglich einzunehmende orale Optionen und PK-Steigerungsstrategien verbessern die Therapietreue, doch Hochakutversorgungseinrichtungen benötigen weiterhin die schnellen Plasmaspitzenkonzentrationen, die nur die IV-Verabreichung liefert.

Die OPAT-Expansion verspricht ein gemischtes Umsatzmodell: Krankenhausstarts gefolgt von häuslicher IV-Fortsetzung. Hersteller, die Medikament, Verabreichungsgerät und Fernüberwachungsdienste bündeln können, werden Vorteile erzielen. Gleichzeitig sind inhalative und topische Innovationen – wie liposomales Amikacin – darauf ausgerichtet, organspezifische Verabreichungsherausforderungen zu lösen, eine Nische, aber ein wachsender Anteil der Antibiotikabranche.

Nach Vertriebskanal: Online-Plattformen schreiben die Zugangswirtschaft um

Drogerien und Einzelhandelsketten behielten 44,26 % des Wertanteils im Jahr 2025, doch Online-Anbieter wachsen mit einer CAGR von 9,74 % bis 2031. Dauerhafte Telerezeptierungsregeln und Same-Day-Logistik von Marktteilnehmern wie Amazon Pharmacy setzen neue Maßstäbe für Verbrauchererwartungen hinsichtlich Komfort. Krankenhauseinkaufsgemeinschaften wirken dem entgegen, indem sie hohe Rabatte für stationäre Bestände aushandeln und die Herstellermargen in reifen Kanälen unter Druck setzen.

Serialisierungsregeln gemäß der EU-Richtlinie über gefälschte Arzneimittel erhöhen die Compliance-Anforderungen für E-Apotheken, stärken aber auch das Vertrauen und tragen zu nachhaltigem E-Commerce-Wachstum bei. Hersteller, die Direktverbraucherstrategien und digital integrierte Adhärenzunterstützung kultivieren, werden in der Lage sein, den inkrementellen Vorteil aus diesem Vertriebsübergang im Markt für Antibiotika zu nutzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum erzielte 2025 39,53 % des globalen Umsatzes im Markt für Antibiotika und soll bis 2031 eine CAGR von 7,06 % verzeichnen. Chinas Erstattungsausweitung im Jahr 2024 umfasste 200 Millionen ländliche Einwohner und steigerte die Nachfrage nach oralen Cephalosporinen und Makroliden. Indien produziert weiterhin 60 % des weltweiten generischen Antibiotikaangebots, doch für API-Cluster vorgeschriebene Umweltverbesserungen erhöhen die Kostenkurven, was den preisbasierten Wettbewerbsvorteil dämpfen könnte. Japans Stewardship-Fahrplan strebt bis 2030 eine Verordnungsreduzierung um 20 % an, eine Volumenbeschränkung, die teilweise durch die schnell wachsende ältere Bevölkerungsgruppe ausgeglichen wird.

Nordamerika und Europa bleiben politische Laboratorien. Vierzehn QIDP-Bezeichnungen, die von der FDA in den Jahren 2024–25 vergeben wurden, verlängern die Exklusivität, garantieren jedoch keine Marktakzeptanz, wenn Medicare-Formulare die Abdeckung einschränken. Die Europäische Arzneimittelagentur genehmigte 2024 sieben Antibiotika, obwohl deutsche und britische Erstattungsbehörden Aufschläge begrenzten und damit die Priorisierung von Kosteneffektivität gegenüber Neuheit demonstrierten. Abonnementpiloten in England, Australien und Südkorea erweitern das Modell, umfassen aber noch kleine absolute Umsatzpools.

Naher Osten, Afrika und Südamerika sind mit klimabedingter Ausbruchsvolatilität konfrontiert. Cholerafälle stiegen während der Überschwemmungen 2024 in Sub-Sahara-Afrika um 340 %. Brasiliens Aufnahme von Linezolid und Tigecyclin für arzneimittelresistente Tuberkulose fügt den jährlichen Beschaffungsbudgets 120 Millionen USD hinzu. Golfstaaten lenken Staatsfonds-Kapital in inländische Cephalosporin-Anlagen, um die regionale Autonomie zu stärken. In diesen unterschiedlichen Umgebungen entkoppeln sich Wachstumstreiber vom BIP, was die Notwendigkeit von Lieferkettenresilienz und lokalpolitischer Kompetenz unterstreicht.

Wettbewerbslandschaft

Der globale Wettbewerb ist mäßig konzentriert. Pfizer, Merck und GlaxoSmithKline verteidigen reifende Franchises durch Dosisoptimierung, pädiatrische Zulassungen und Fixdosiskombinationen. Indische Generikahersteller – Cipla, Dr. Reddy's, Sun Pharma – nutzen die vertikale Integration, um Preise bei volumenbasierten Ausschreibungen zu unterbieten, und beleuchten das kostenzentrierte Segment der Antibiotikabranche.

Innovation fließt durch Biotech-Pipelines, die durch Anreizmodelle ermöglicht werden. Die Durchbruchsbezeichnung für einen Phagencocktail, der auf multiresistente Pseudomonas abzielt, signalisiert die regulatorische Bereitschaft, Biologika zu berücksichtigen. Pfizers Patent aus dem Jahr 2025 für einen Metallo-Beta-Lactamase-Inhibitor veranschaulicht, wie etablierte Unternehmen die Exklusivität auf Kern-Beta-Lactam-Plattformen aufrechterhalten wollen. Der Wettbewerbsvorteil verlagert sich daher hin zu Unternehmen, die Agilität – schnelle F&E-Zyklen, flexible Fertigung, wendige Regulierungsstrategie – mit stewardship-orientierter Vermarktung verbinden.

Mit Blick auf die Zukunft werden die Marktgewinner diejenigen sein, die differenzierte Wirkmechanismen mit glaubwürdigen Zugangslösungen verbinden. Dazu gehören Abonnementmodell-Advocacy, Echtzeit-Resistenzdatendienste und Patientenunterstützungsprogramme, die digitales Adhärenz-Tracking integrieren. Das Versäumnis, sich an diese sich entwickelnden kommerziellen Normen anzupassen, riskiert Margenerosion, selbst bei klinisch herausragenden Wirkstoffen.

Marktführer in der Antibiotikabranche

GlaxoSmithKline plc

Merck & Co., Inc.

Novartis AG

Johnson & Johnson Services LLC

Pfizer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Die Globale Partnerschaft für Antibiotikaforschung und -entwicklung erhielt die FDA-Zulassung für NUZOLVENCE (Zoliflodacin), die erste Einzel-Dosis-Oraltherapie für unkomplizierte Gonorrhö.

- September 2025: Tabuk Pharmaceuticals und Cumberland brachten Vibativ (Telavancin)-Injektion in Saudi-Arabien auf den Markt.

- August 2025: Iterum Therapeutics begann mit der US-Vermarktung von ORLYNVAH (Sulopenem Etzadroxil + Probenecid) oralen Tabletten für unkomplizierte Harnwegsinfektionen.

- Februar 2025: AbbVie erhielt die FDA-Zulassung für EMBLAVEO (Aztreonam + Avibactam) in Kombination mit Metronidazol für komplizierte intraabdominale Infektionen.

Umfang des globalen Berichts über den Markt für Antibiotika

Antibiotika sind Arzneimittel, die bakterielle Infektionen behandeln, indem sie auf Prozesse wie die Zellwandbildung, die Proteinsynthese oder die DNA-Replikation abzielen. Diese Medikamente können entweder Bakterien abtöten (bakterizid) oder deren Vermehrung hemmen (bakteriostatisch).

Der Bericht über den Markt für Antibiotika ist segmentiert nach Wirkstoffklasse, Wirkmechanismus, Aktivitätsspektrum, Verabreichungsweg, Vertriebskanal und Geografie. Nach Wirkstoffklasse ist der Markt segmentiert in Penicilline, Cephalosporine, Carbapeneme & Monobactame, Makrolide, Fluorchinolone, Aminoglykoside, Sulfonamide & Sonstige. Nach Wirkmechanismus ist der Markt segmentiert in Zellwandsynthesehemmer, Proteinsynthesehemmer, DNA/RNA-Synthesehemmer, Folsäurestoffwechselhemmer, Membrandisruptoren & neuartige Wirkmechanismen. Nach Aktivitätsspektrum ist der Markt segmentiert in Breitspektrum und Schmalspektrum. Nach Verabreichungsweg ist der Markt segmentiert in Oral, Parenteral/IV und Topisch/Sonstige. Nach Vertriebskanal ist der Markt segmentiert in Krankenhausapotheken, Drogerien & Einzelhandelsapotheken, Online-Anbieter. Nach Geografie ist der Markt segmentiert in Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika, Südamerika. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Penicilline |

| Cephalosporine |

| Carbapeneme und Monobactame |

| Makrolide |

| Fluorchinolone |

| Aminoglykoside |

| Sulfonamide und Sonstige |

| Zellwandsynthesehemmer |

| Proteinsynthesehemmer |

| DNA/RNA-Synthesehemmer |

| Folsäurestoffwechselhemmer |

| Membrandisruptoren und neuartige Wirkmechanismen |

| Breitspektrum |

| Schmalspektrum |

| Oral |

| Parenteral / IV |

| Topisch / Sonstige |

| Krankenhausapotheken |

| Drogerien und Einzelhandelsapotheken |

| Online-Anbieter |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Wirkstoffklasse | Penicilline | |

| Cephalosporine | ||

| Carbapeneme und Monobactame | ||

| Makrolide | ||

| Fluorchinolone | ||

| Aminoglykoside | ||

| Sulfonamide und Sonstige | ||

| Nach Wirkmechanismus | Zellwandsynthesehemmer | |

| Proteinsynthesehemmer | ||

| DNA/RNA-Synthesehemmer | ||

| Folsäurestoffwechselhemmer | ||

| Membrandisruptoren und neuartige Wirkmechanismen | ||

| Nach Aktivitätsspektrum | Breitspektrum | |

| Schmalspektrum | ||

| Nach Verabreichungsweg | Oral | |

| Parenteral / IV | ||

| Topisch / Sonstige | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Drogerien und Einzelhandelsapotheken | ||

| Online-Anbieter | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Antibiotika im Jahr 2026?

Die Marktgröße für Antibiotika beträgt im Jahr 2026 56,82 Milliarden USD.

Wie hoch ist die prognostizierte Wachstumsrate bis 2031?

Der Markt soll mit einer CAGR von 5,28 % wachsen und bis 2031 einen Wert von 73,49 Milliarden USD erreichen.

Welche Wirkstoffklasse hat den größten Marktanteil?

Penicilline führen mit einem Marktanteil von 53,41 % im Markt für Antibiotika im Jahr 2025.

Warum wachsen Schmalspektrum-Antibiotika schneller als Breitspektrum-Optionen?

Stewardship-Richtlinien belohnen nun gezielte Therapien und treiben Schmalspektrum-Wirkstoffe auf eine CAGR von 8,22 %.

Welche Rolle spielt KI bei der Antibiotikaentdeckung?

KI-Screening und -Optimierung haben die Zeiträume zur Leitverbindungsidentifizierung auf 18 Monate verkürzt und die präklinische Ausfallrate um 22 % gesenkt.

Wie beeinflussen Online-Apotheken den Vertrieb?

Regulatorische Änderungen und Same-Day-Lieferung treiben eine CAGR von 9,74 % für Online-Anbieter voran und verlagern schrittweise Volumen von traditionellen Einzelhandelsapotheken.

Seite zuletzt aktualisiert am: