Marktgröße und Marktanteil für kornorientiertes Elektroband

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 9.25 Milliarden US-Dollar |

| Marktgröße (2030) | 12.06 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.45% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

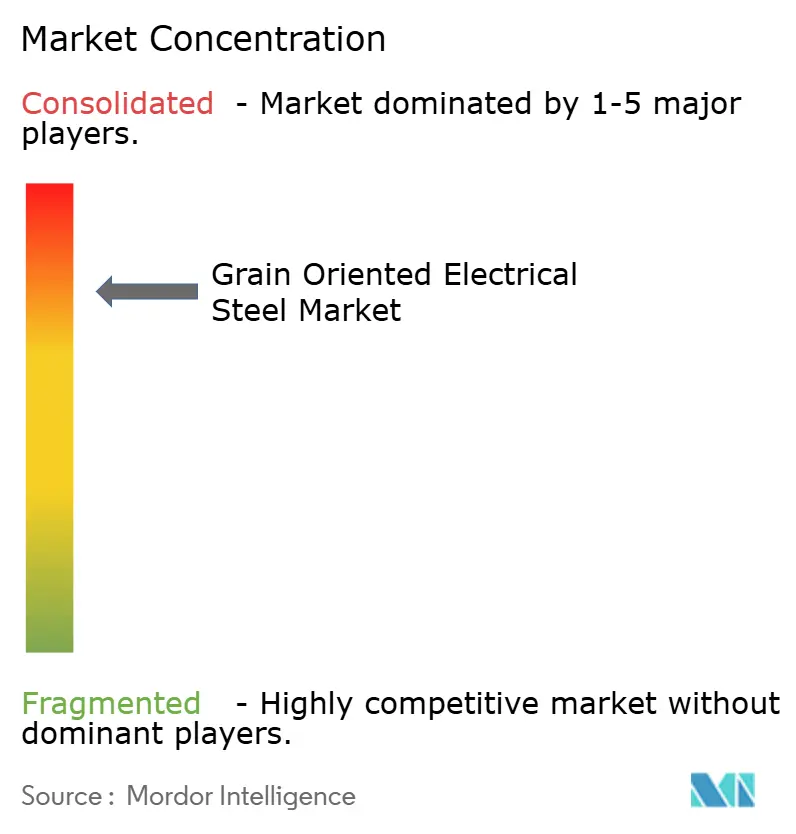

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kornorientiertes Elektroband von Mordor Intelligence

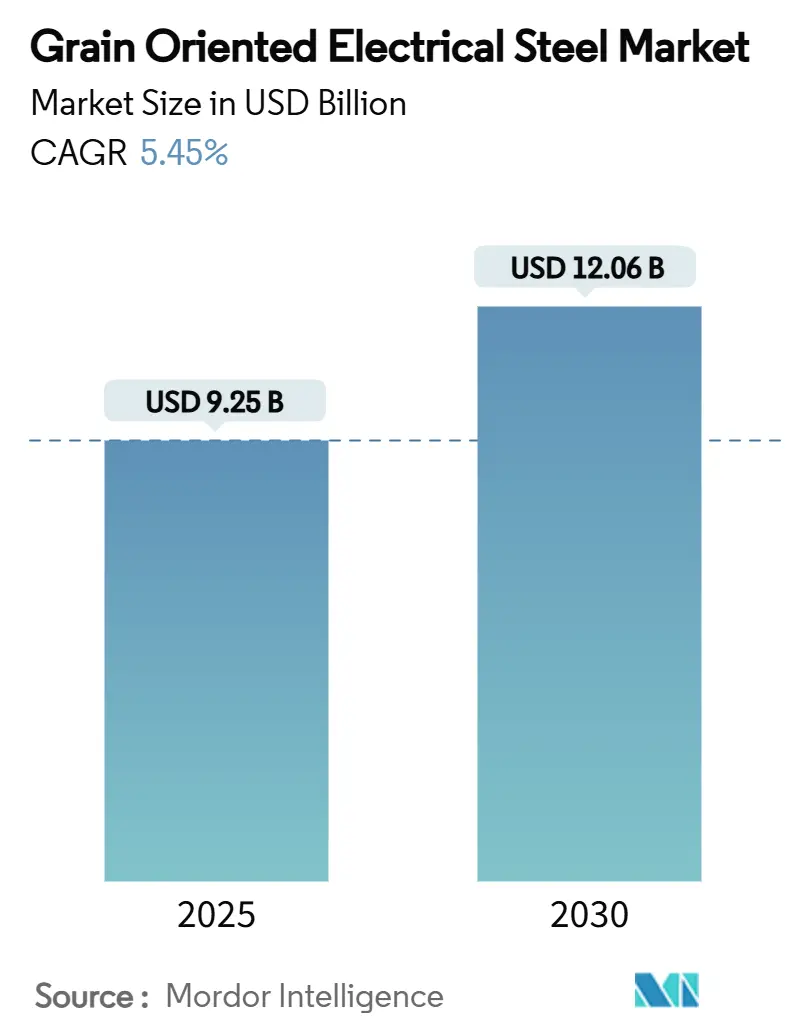

Die Marktgröße für kornorientiertes Elektroband wird im Jahr 2025 auf 9,25 Milliarden USD geschätzt und soll bis 2030 einen Wert von 12,06 Milliarden USD erreichen, bei einer CAGR von 5,45 % während des Prognosezeitraums (2025–2030). Das kurzfristige Wachstum stützt sich auf Mindestanforderungen an die Energieeffizienz von Transformatoren in den USA und Europa, während alternde Netzanlagen in China und Indien den Ersatzbedarf ankurbeln. Der langfristige Schwung geht vom Bau von Hyperscale-Rechenzentren und der Einführung von Festkörper-Ladestationen für Elektrofahrzeuge aus, die beide ultraverlustarme Magnetkerne erfordern. Die Angebots-Nachfrage-Spannung hält an, da nur eine Handvoll integrierter Walzwerke Premiumgüten in großem Maßstab produzieren kann, was vertikal integrierten Herstellern Preissetzungsmacht verleiht. Produzenten mit zuverlässiger Selen- und Aluminiumversorgung genießen nun eine höhere Margenresilienz, während eigenständige Laminierungslieferanten einem Kostenüberwälzungsrisiko ausgesetzt sind.

Wichtigste Erkenntnisse des Berichts

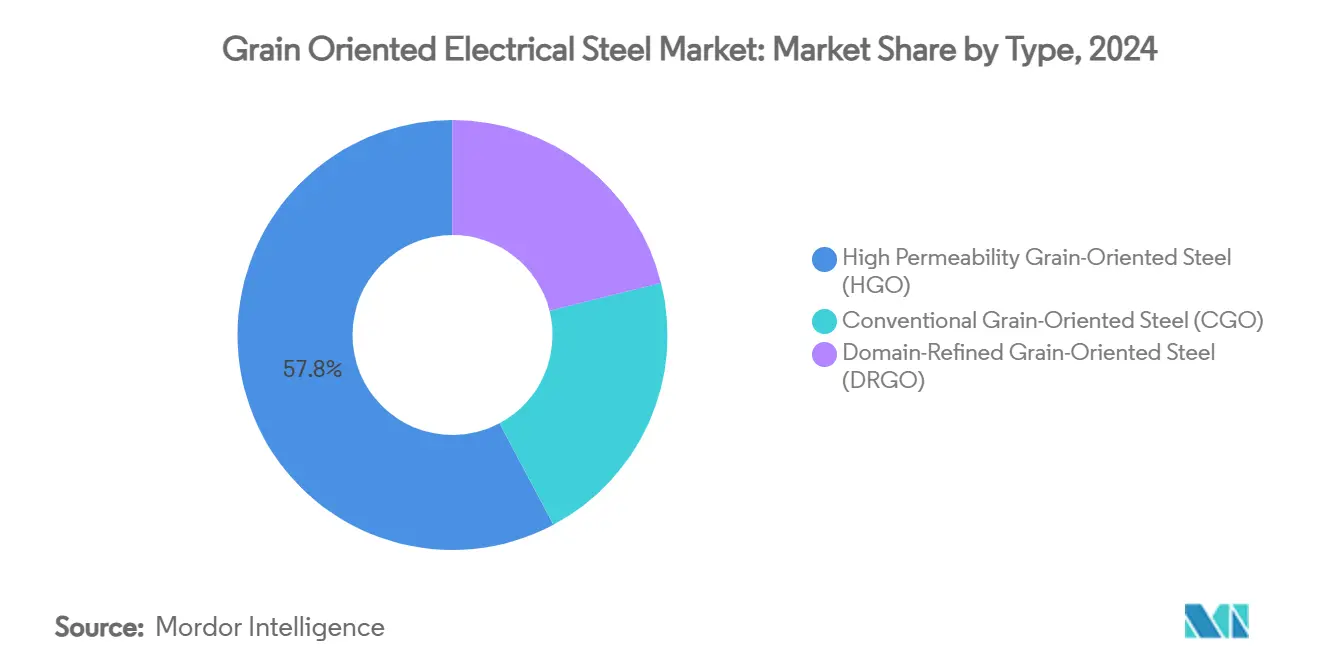

- Nach Typ hielt hochpermeables kornorientiertes Elektroband im Jahr 2024 einen Marktanteil von 57,78 % am Markt für kornorientiertes Elektroband, während domänenverfeinertes kornorientiertes Elektroband bis 2030 voraussichtlich mit einer CAGR von 6,10 % wachsen wird.

- Nach Anwendung entfielen im Jahr 2024 54,23 % der Marktgröße für kornorientiertes Elektroband auf Leistungstransformatoren; Verteilungstransformatoren verzeichnen bis 2030 eine CAGR von 5,83 %.

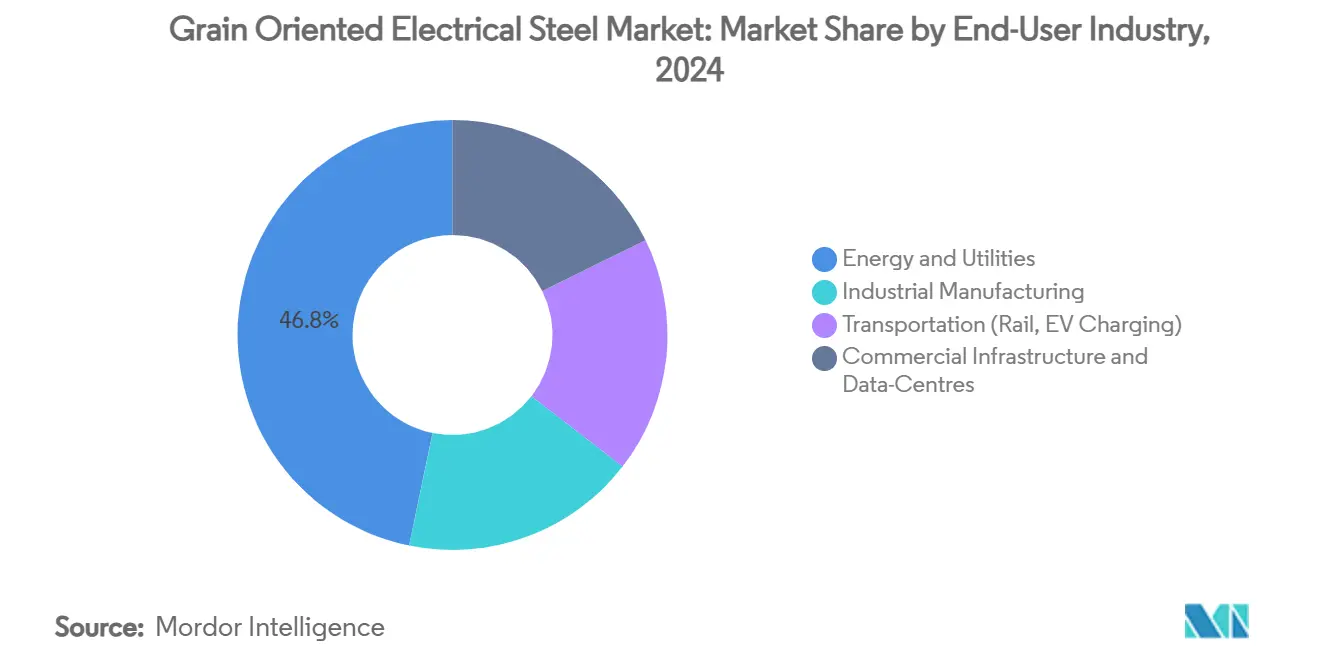

- Nach Endverbraucherbranche führte Energie und Versorgungsunternehmen im Jahr 2024 mit einem Umsatzanteil von 46,78 %, während kommerzielle Infrastruktur und Rechenzentren bis 2030 voraussichtlich mit einer CAGR von 6,43 % wachsen werden.

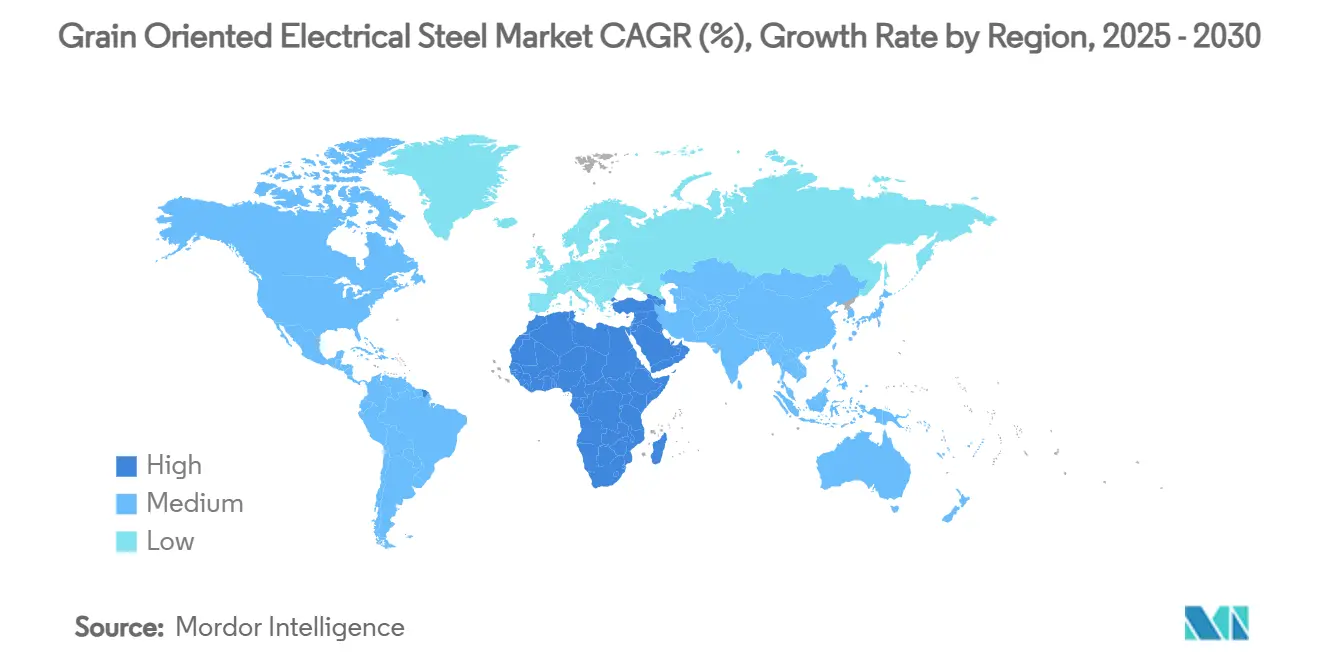

- Nach Geografie kontrollierte Asien-Pazifik im Jahr 2024 40,25 % des Volumens, während die Region Naher Osten & Afrika bis 2030 mit einer CAGR von 5,95 % wachsen soll.

Globale Markttrends und Erkenntnisse für kornorientiertes Elektroband

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach energieeffizienten Transformatoren | +1.0% | Global | Mittelfristig (2–4 Jahre) |

| Steigende Investitionen in die globale Strominfrastruktur | +0.8% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Zunehmende Netzausbau- und Modernisierungsprogramme | +1.2% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Stark steigende Transformatornachfrage durch Hyperscale-Rechenzentren | +0.7% | Global, konzentriert in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Entwicklung von hochfrequentem kornorientiertem Elektroband für Festkörper-Ladestationen für Elektrofahrzeuge | +0.8% | Nordamerika, EU, China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach energieeffizienten Transformatoren

Globale Mindestanforderungen an die Energieeffizienz zielen auf die Reduzierung von Transformatorkernverlusten ab, sodass 75 % der US-amerikanischen Verteilungseinheiten gemäß dem Standard des Energieministeriums von 2029 auf Basis von kornorientiertem Elektroband bleiben können, während die Leerlaufverluste um 10–30 % gesenkt werden[1]US-Energieministerium, „Effizienzstandards für Verteilungstransformatoren”, energy.gov. Das Ökodesign-Regime der Europäischen Union hat die durchschnittlichen Transformatorverluste bereits auf 23 MWh pro Einheit gesenkt, ein Rückgang von 17 % gegenüber dem Niveau von 2020[2]Europäische Kommission, „Ökodesign-Anforderungen für Leistungstransformatoren”, europa.eu. Diese Maßnahmen fördern das Lebenszykluskosten-Denken und ermöglichen es Versorgungsunternehmen, Premiumgüten zu rechtfertigen, selbst wenn die Anfangspreise die konventioneller Laminate übersteigen. Die Hersteller haben mit Laserstrukturierungs- und Spannungsglühtechniken reagiert, die den Kernverlust reduzieren, ohne die Zugfestigkeit zu beeinträchtigen. Da der Compliance-Horizont vier Jahre beträgt, haben die Walzwerke ein Zeitfenster, um Glühlinien zu entbottlenecken und Bediener zu schulen, wodurch inländische Arbeitsplätze in Pennsylvania und Ohio gesichert werden.

Steigende Investitionen in die globale Strominfrastruktur

Die Ausgaben für Stromnetze erreichten im Jahr 2023 331 Milliarden USD, wobei Europa ein Fünftel beisteuerte, da Wind- und Solarzusätze umfangreiche Transformatorersetzungen erfordern. Die Auslastung liegt bei Leistungstransformatoren um etwa 2 % hinter der Nachfrage zurück, was den Walzwerken für kornorientiertes Elektroband eine stärkere Preisdisziplin ermöglicht. Chinas Sonderaktionsplan verlagert Hochofenkapazitäten hin zu emissionsärmeren Elektrolichtbogeneinheiten, was bis 2030 53 Millionen Tonnen CO₂ einspart und indirekt Spezialitätsgüten unterstützt. Staatsfonds in der MENA-Region leiten nun Petrodollar-Überschüsse in 400-kV-Übertragungskorridore, was die regionale Nachfrage jährlich um 7,3 % steigert. Parallele Ausgaben kommen integrierten Produzenten zugute, die sowohl Kerne als auch fertige Transformatortanks liefern können.

Zunehmende Netzausbau- und Modernisierungsprogramme

Engpässe bei US-amerikanischen Transformatoren verlängerten die Lieferzeiten im Jahr 2024 auf 70 Wochen und ließen die Preise gegenüber Anfang 2020 um 60–70 % steigen, was die Branche dazu veranlasste, beim Kongress Entlastungsfinanzierungen in Höhe von 1,2 Milliarden USD zu beantragen. Nur ein Fünftel der inländischen Nachfrage wird im Inland gedeckt, was Spielraum für neue Kapazitätsankündigungen in Alabama und Ohio bietet. Europäische Betreiber setzen auf estergefüllte, digital überwachte Einheiten, die geringere Kernverluste erfordern – eine Spezifikation, die durch hochpermeables kornorientiertes Elektroband erfüllt wird. Die Intermittenz erneuerbarer Energien erhöht die harmonische Verzerrung und veranlasst Käufer, domänenverfeinertes kornorientiertes Elektroband zu bevorzugen. Intelligente Netzausbauten legen Wert auf thermische Stabilität und Geräuschreduzierung, Kriterien, bei denen Premiumgüten des kornorientierten Elektrobands nachweisliche Vorteile zeigen.

Stark steigende Transformatornachfrage durch Hyperscale-Rechenzentren

Die jährlichen Kapitalausgaben für US-amerikanische Rechenzentren überstiegen im Jahr 2024 27 Milliarden USD, ein Anstieg von 69 % gegenüber dem Vorjahr, und absorbieren nun 4 % des nationalen Stromverbrauchs; dieser Anteil könnte bis 2030 auf 9,1 % steigen. Um Ausfallverluste zu vermeiden, die Millionen pro Stunde erreichen können, bestehen Betreiber auf ultrazuverlässigen, verlustarmen Kernen. Hochdichte KI-Racks erfordern Abwärtstransformatoren, die bei Standortlasten von 20–100 MW Wärme effektiv ableiten können, und Premiumgüten des kornorientierten Elektrobands liefern die erforderliche magnetische Stabilität. Da sich der Campusbau in Northern Virginia, Oregon und Singapur konzentriert, legen lokalisierte Nachfragespitzen regionale Versorgungsdefizite offen und verstärken die Vorwärtsvertragsgestaltung mit integrierten Walzwerken.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten im Vergleich zu nicht kornorientiertem Elektroband | –0.9% | Global | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit von Substituten wie amorphem Stahl | –0.6% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Volatile Preise für Speziallegierungselemente | –0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten im Vergleich zu nicht kornorientiertem Elektroband

Präzisionskaltwalzen, wiederholtes Glühen und Spannungsbeschichtungen erhöhen die Produktionskosten für kornorientiertes Elektroband um 40–60 % gegenüber nicht kornorientierten Äquivalenten. Kapitalintensive Haubenglühöfen erhöhen die Markteintrittsbarrieren, und enge Prozessfenster erhöhen das Ausschussrisiko. In Volkswirtschaften, in denen Stromtarife subventioniert bleiben, wählen Versorgungsunternehmen häufig günstigere nicht kornorientierte Kerne. Da Entscheidungsträger die Beschaffung jedoch an Gesamtbetriebskosten-Metriken ausrichten, schlägt das Pendel wieder zugunsten von kornorientiertem Elektroband aus. Vertikale Integration hilft Walzwerken, Energieschocks zu absorbieren, aber unabhängige Verarbeiter könnten Schwierigkeiten haben, Kosten während Volatilitätsspitzen bei Edelstahl und Selen weiterzugeben.

Verfügbarkeit von Substituten wie amorphem Stahl

Amorphe Bänder liefern 60–70 % geringere Leerlaufverluste und ziehen EU-Regulatoren an, die Tier-3-Standards diskutieren, die die Technologie bevorzugen könnten. Sprödigkeit und begrenzte Stapelhöhe machen amorphe Kerne jedoch für große MVA-Einheiten schwierig. Die Produktion ist auf wenige Bandgießer konzentriert, was das Angebot einschränkt. Hersteller von kornorientiertem Elektroband begegnen dem durch den Einsatz von Laserdomänenverfeinerung, um den Verlustunterschied zu verringern. Die Wettbewerbsfähigkeit wird davon abhängen, ob Anbieter amorpher Stähle dünnlehrige, breitformatige Bänder skalieren können, ohne die mechanische Integrität zu opfern – eine Hürde, die voraussichtlich vor 2030 nicht vollständig überwunden sein wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz von hochpermeablem kornorientiertem Elektroband steht vor Innovationen durch domänenverfeinertes kornorientiertes Elektroband

Hochpermeables kornorientiertes Elektroband hielt im Jahr 2024 einen Anteil von 57,78 % am Markt für kornorientiertes Elektroband, gestützt durch ausgereifte Prozesskenntnisse und kosteneffiziente Skaleneffekte. Hersteller liefern große geschlitzte Coils an Transformatoren-OEMs, die vorhersehbare Magnetostriktion und Stapelfaktoren schätzen. Die Marktgröße für kornorientiertes Elektroband in diesem Segment soll im Gleichschritt mit Netzerneuerungsprogrammen wachsen, aber das inkrementelle Wachstum verlangsamt sich, da Versorgungsunternehmen noch niedrigere Verlustniveaus anstreben. Als Reaktion darauf setzen Walzwerke Laserstrukturierung ein, um domänenverfeinertes kornorientiertes Elektroband herzustellen, das Prämienmargen erzielt. Domänenverfeinertes kornorientiertes Elektroband, das mit einer CAGR von 6,10 % wächst, spricht Rechenzentren und Offshore-Wind-Konverter an, bei denen jedes eingesparte Watt direkt in Betriebskosteneinsparungen übersetzt wird. Die Kapazität bleibt jedoch begrenzt, da Spannungsglühkammern verbesserte Atmosphärensteuerungen und längere Verweilzeiten erfordern.

Innovationen wie Thyssenkrupps bluemint powercore versprechen bis zu 50 % CO₂-Reduktionen und bringen die Materialwahl mit Scope-3-Zielen in Einklang. Die Branche für kornorientiertes Elektroband setzt auch auf hochfrequente Güten, die bei 400 Hz einen Verlust von ≤ 0,9 W/kg aufrechterhalten – eine Voraussetzung für Festkörper-Ladestationen. Konventionelles kornorientiertes Elektroband behält in budgetsensiblen Schwellenmärkten einen Platz, wo CAPEX die Lebenszyklusökonomie übertrumpft. Im Prognosezeitraum ermöglichen gemischte Gütestrategien OEMs, hochpermeables und domänenverfeinertes kornorientiertes Elektroband zu kombinieren, um Leistung und Kosten innerhalb desselben Kernstapels auszubalancieren und die Gesamteffizienz des Transformators zu optimieren.

Nach Anwendung: Leistungstransformatoren führen das Wachstum bei Verteilungstransformatoren an

Leistungstransformatoren verbrauchten im Jahr 2024 54,23 % des Gesamtvolumens, da Netzbetreiber alternde 220–765-kV-Einheiten ersetzten, um die Einspeisung erneuerbarer Energien aufzunehmen. Da jedes 1 MVA Nennleistung etwa 1,4 t Laminate erfordert, folgt der Markt für kornorientiertes Elektroband weiterhin dem Hochspannungsausbau. Die dem Markt für kornorientiertes Elektroband zugewiesene Marktgröße für Leistungstransformatoren dürfte stetig wachsen, da interregionale Gleichstromleitungen zunehmen. Verteilungstransformatoren, die mit einer CAGR von 5,83 % wachsen, erhalten regulatorischen Rückenwind durch die DOE-Regel von 2029, die 75 % der neuen Freileitungseinheiten auf Kerne aus kornorientiertem Elektroband ausrichtet. Zunehmende Dachsolaranlagen und Fahrzeug-zu-Netz-Systeme verstärken die Niederspannungsrückspeisung, ein weiterer Faktor, der domänenverfeinertes kornorientiertes Elektroband aufwertet.

Reaktoren und Messwandler zeigen eine bescheidene, aber stabile Nachfrage, die mit Installationen zur Stromqualitätssicherung verbunden ist. Abwärtstransformatoren für Rechenzentren bilden eine schnell wachsende Nische; Hyperscale-Betreiber bestehen auf einem Kernverlust von ≤ 0,85 W/kg, um Kühllasten zu begrenzen. Mit der Zunahme von KI-Clustern ähneln ihre aggregierten Lastprofile kleinen Versorgungsbezirken, was die Marktaussage für kornorientiertes Elektroband verstärkt, dass Rechenprojekte mit traditionellen Netzkapitalausgaben konkurrieren werden. Für alle Anwendungen verpflichten höhere Frequenzen und harmonische Anteile OEMs, engtolerante, dünnere Laminate zu beschaffen, was Walzwerke dazu veranlasst, 0,18-mm-Produktlinien zu erweitern.

Nach Endverbraucherbranche: Rechenzentren stören die Dominanz der Versorgungsunternehmen

Versorgungsunternehmen repräsentierten im Jahr 2024 noch 46,78 % des Verbrauchs, da sie Massentransformatoren mit hoher MVA-Leistung kaufen, doch ihr Anteil dürfte marginal sinken, da die kommerzielle Infrastruktur beschleunigt. KI-gestützte Rechenzentren verzeichnen eine CAGR von 6,43 % dank einer Explosion von 20–100-MW-Campussen, die jeweils Dutzende von verlustarmen Abwärtstransformatoren benötigen. Der Markt für kornorientiertes Elektroband schwenkt damit von einem Einzelkäufer-Versorgungsmodell hin zu einer multipolaren Nachfrage. Die Industrieproduktion bleibt eine zuverlässige Basis, da die Prozesselektrifizierung in der Chemie- und Stahlminiwerksbranche mit Elektrolichtbogenöfen voranschreitet. Der Transportsektor, der Bahntraktions- und 800-V-Ladestationen für Elektrofahrzeuge umfasst, wird wahrscheinlich das allgemeine BIP-Wachstum übertreffen und die Einführung von Spezial-Hochfrequenz-kornorientiertem Elektroband fördern.

Rechenzentrumsentwickler bündeln zunehmend langfristige Servicevereinbarungen, die Energieverschwendung bestrafen, was Transformatoren-OEMs motiviert, domänenverfeinertes kornorientiertes Elektroband für Kerne zu spezifizieren. Versorgungsunternehmen hingegen balancieren CAPEX- und Tarifbeschränkungen aus, was viele dazu veranlasst, hybride Kerndesigns zu bevorzugen, die hochpermeables kornorientiertes Elektroband und amorphe Bänder kombinieren. Folglich müssen Vertriebsteams Kundenwertversprechen feiner segmentieren als zuvor, was eine strukturelle Diversifizierung der Kundenbasis des Marktes für kornorientiertes Elektroband signalisiert.

Geografische Analyse

Asien-Pazifik erfasste im Jahr 2024 40,25 % der Lieferungen, gestützt durch Chinas Produktionskapazität von 1,16 Millionen Tonnen und Indiens 660-Millionen-USD-Gemeinschaftsunternehmen zwischen JSW und JFE Steel, das für eine Produktion ab 2027 geplant ist. Die regionale Nachfrage wächst, da POSCO aus Südkorea seine Gwangyang-Linie modernisiert, um Premiumgüten um 30 % zu steigern. Nippon Steel aus Japan erhöht die Kapazität in Hirohata um 40 %, um Offshore-Wind-Konverter zu bedienen. Südostasiatische Netze fügen zwischen 2025 und 2030 52 GW erneuerbarer Kapazität hinzu, was hochwertigeren Kernstahl für den variablen Lastausgleich erfordert. Insgesamt festigen diese Faktoren die Rolle Asien-Pazifiks als Produktionszentrum und Verbrauchsmittelpunkt für den Markt für kornorientiertes Elektroband.

Nordamerika profitiert vom Infrastrukturinvestitions- und Beschäftigungsgesetz, doch Transformatorenengpässe verlängern die Lieferzeiten auf 70 Wochen. Cleveland-Cliffs investiert 150 Millionen USD in seine Weirton-Linie für kornorientiertes Elektroband, während ArcelorMittal ein 1,2-Milliarden-USD-Werk in Alabama errichtet, das 2027 in Betrieb gehen soll. Kanadische Versorgungsunternehmen richten sich nach US-amerikanischen Effizienzregeln aus und gewährleisten so einen einheitlichen nordamerikanischen Spezifikationssatz, der Premiumgüten begünstigt. Mexikos Nearshoring-Boom kurbelt die Industrielast an und schafft inkrementelle Kernnachfrage. Der Marktanteil für kornorientiertes Elektroband in der Region könnte um 1–2 Prozentpunkte steigen, wenn die angekündigten Kapazitäten planmäßig realisiert werden.

Der Nahe Osten & Afrika entwickelt sich mit einer CAGR von 5,95 % zum am schnellsten wachsenden Gebiet, angetrieben durch Netzausbauvorhaben im Wert von 250 Milliarden USD in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Ägypten. Reichliche Sonneneinstrahlung verbindet sich mit Ambitionen im Bereich grüner Wasserstoff und erfordert HVDC-Leitungen, die Premiumlaminate absorbieren. Afrikas Elektrifizierungsziele, die bis 2030 einen Zugang von 80 % anstreben, eröffnen eine Pipeline von Projekten auf Verteilungsebene, bei denen Gewichts- und Verlustbeschränkungen Käufer zu hochpermeablem kornorientiertem Elektroband lenken. Staatliche Anreize für lokale Beschichtungslinien für Elektroband werden in Saudi-Arabien geprüft, mit dem Ziel, wertschöpfende nachgelagerte Aktivitäten zu erschließen.

Europas Dekarbonisierungsstrategie verschärft die Transformatorverlustbudgets im Rahmen des Ökodesigns und hat die durchschnittlichen EU-Leerlaufwerte bereits um 17 % gesenkt. Deutschland, Frankreich und das Vereinigte Königreich machen 40 % des kontinentalen Volumens aus. Voestalpine sicherte sich eine EIB-Finanzierung in Höhe von 300 Millionen EUR, um wasserstoffbasiertes Bandglühen zu erproben – ein potenzieller Entwurf für umweltfreundlichere Laminate. Während das makroökonomische Wachstum moderat ist, treiben Spezifikationsverbesserungen höhere durchschnittliche Verkaufspreise und federn Walzwerke gegen Nachfrageplateaus ab. Südamerika verzeichnet eine stabile Expansion, angeführt von Brasiliens Netzwiederaufbauprogrammen, obwohl Währungsvolatilität den Importappetit dämpft.

Wettbewerbslandschaft

Der Markt für kornorientiertes Elektroband ist stark konsolidiert. Baowu Group, Nippon Steel, POSCO, Cleveland-Cliffs und Thyssenkrupp nutzen proprietäres Wissen zur sekundären Rekristallisation und große Schmelzwerke. Markteintrittsbarrieren umfassen Kapitalaufwendungen von 500–700 Millionen USD für Haubenglühlinien und die Knappheit an Prozessingenieuren. Die Übernahme von U.S. Steel durch Nippon Steel Ende 2024 erweiterte dessen US-amerikanischen Fußabdruck und sicherte emissionsarme Brammen-Rohstoffe, was eine Ära der transpazifischen Konsolidierung signalisiert.

Die technologische Differenzierung konzentriert sich nun auf Laserdomänenverfeinerung, CO₂-reduzierte Metallurgie und hochfrequente Produktvarianten. Thyssenkrupps bluemint powercore, Baowus Baosteel-Z-orientierte Linie und POSCOs Hyper NO Elektroband zielen alle auf spezifische Verlustniveaus ab. Rechenzentren-OEMs bilden trilaterale Allianzen mit Walzwerken und Transformatorenwicklern, um mehrjährige Coilversorgung zu festen Verlustgüten zu sichern. Diese vertikale Verknüpfung sichert gleichzeitig Rohstoffe und verlagert das F&E-Risiko nach oben. Kleinere regionale Laminierungshäuser schwenken auf Nischendicken um oder nutzen ausländische Lohnbeschichtungspartnerschaften, um wettbewerbsfähig zu bleiben.

Rohstoffvolatilität, insbesondere bei Selenpreisen, birgt Bilanzrisiken für nicht integrierte Verarbeiter. Walzwerke mit eigener Röstkapazität oder Abnahmeverträgen von Kupferraffinerien haben einen Vorteil. ESG-Druck beschleunigt die Stilllegung emissionsintensiver Hochöfen, und Produzenten, die Scope-1-Emissionsreduzierungen von ≥ 30 % bewerben, gewinnen bereits Beschaffungspräferenz bei europäischen Versorgungsunternehmen. Überkapazitäten in chinesischen Walzwerken mittlerer Güte könnten die Spotpreise senken, aber Premiumcoils aus domänenverfeinertem kornorientiertem Elektroband bleiben angebotsknapp, was eine zweigeteilte Preisstruktur unterstützt, die Innovationsführer begünstigt.

Branchenführer im Bereich kornorientiertes Elektroband

Baosteel Co.,Ltd.

JFE Steel Corporation

POSCO

NIPPON STEEL CORPORATION

Thyssenkrupp AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: ArcelorMittal gab seine Pläne bekannt, eine fortschrittliche Fertigungsanlage für nicht kornorientiertes Elektroband in Alabama zu errichten. Diese vollständig im Besitz von ArcelorMittal befindliche Anlage soll jährlich bis zu 150.000 Tonnen nicht kornorientiertes Elektroband produzieren. Die Produktion wird eine Vielzahl von Anwendungen bedienen, darunter Automobil, erneuerbare Energien, Elektromotoren, Generatoren und andere spezialisierte industrielle und kommerzielle Verwendungszwecke.

- Juni 2024: JFE Steel Corporation gab bekannt, dass sein umweltfreundlicher JGreeX-Grünstahl, ein kornorientiertes Elektroband, von einem führenden US-amerikanischen Hersteller von IT-Rechenzentrumstransformatoren ausgewählt wurde. Als Debüt auf dem US-amerikanischen Markt soll der Auftrag über Toyota Tsusho Corporation an Eaton Corporation, einen namhaften US-amerikanischen Transformatorenhersteller, geliefert werden.

Globaler Berichtsumfang des Marktes für kornorientiertes Elektroband

| Konventionelles kornorientiertes Elektroband (CGO) |

| Hochpermeables kornorientiertes Elektroband (HGO) |

| Domänenverfeinertes kornorientiertes Elektroband (DRGO) |

| Leistungstransformatoren |

| Verteilungstransformatoren |

| Reaktoren und Messwandler |

| Energie und Versorgungsunternehmen |

| Industrieproduktion |

| Transport (Bahn, Laden von Elektrofahrzeugen) |

| Kommerzielle Infrastruktur und Rechenzentren |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Konventionelles kornorientiertes Elektroband (CGO) | |

| Hochpermeables kornorientiertes Elektroband (HGO) | ||

| Domänenverfeinertes kornorientiertes Elektroband (DRGO) | ||

| Nach Anwendung | Leistungstransformatoren | |

| Verteilungstransformatoren | ||

| Reaktoren und Messwandler | ||

| Nach Endverbraucherbranche | Energie und Versorgungsunternehmen | |

| Industrieproduktion | ||

| Transport (Bahn, Laden von Elektrofahrzeugen) | ||

| Kommerzielle Infrastruktur und Rechenzentren | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für kornorientiertes Elektroband?

Er wird im Jahr 2025 auf 9,25 Milliarden USD geschätzt und soll bis 2030 einen Wert von 12,06 Milliarden USD erreichen.

Welcher Produkttyp dominiert den Umsatz?

Hochpermeables kornorientiertes Elektroband führt mit einem Anteil von 57,78 %, obwohl domänenverfeinertes kornorientiertes Elektroband am schnellsten wächst.

Warum sind Rechenzentren für die Nachfrage wichtig?

Hyperscale-Einrichtungen benötigen ultraverlustarme Transformatoren zur Senkung der Energiekosten, was eine CAGR von 6,43 % bei der kommerziellen Nachfrage und der Nachfrage aus Rechenzentren antreibt.

Welche Region wächst bis 2030 am schnellsten?

Die Region Naher Osten & Afrika soll aufgrund von Netz- und Investitionen in erneuerbare Energien mit einer CAGR von 5,95 % wachsen.

Seite zuletzt aktualisiert am: