Marktgröße und Marktanteil für kaltgewalzte Stahlbänder

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 143.24 Millionen Tonnen |

| Marktvolumen (2031) | 173.27 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kaltgewalzte Stahlbänder von Mordor Intelligence

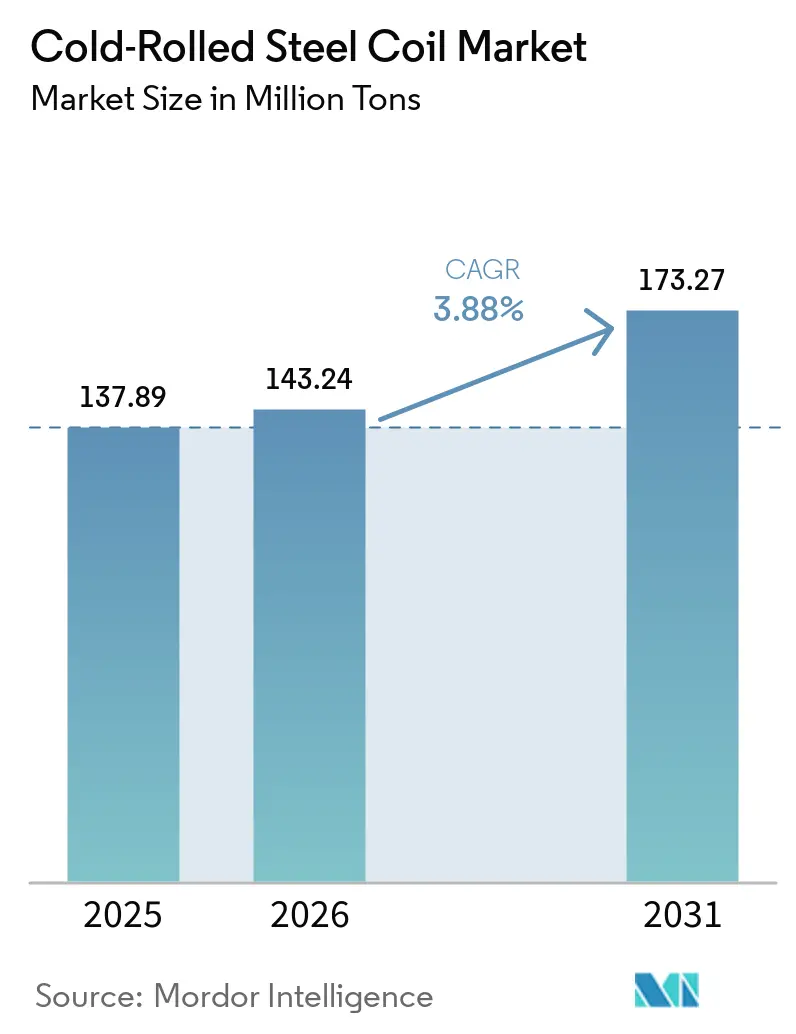

Die Marktgröße für kaltgewalzte Stahlbänder wird voraussichtlich von 137,89 Millionen Tonnen im Jahr 2025 auf 143,24 Millionen Tonnen im Jahr 2026 steigen und bis 2031 ein Volumen von 173,27 Millionen Tonnen erreichen, was einer CAGR von 3,88 % im Zeitraum 2026–2031 entspricht. Die Elektrifizierung des Automobilsektors treibt den Einsatz von hochfestem Stahl (AHSS) in Batteriegehäusen und Crashstrukturen voran und steigert den Wert pro Fahrzeug, selbst wenn die Stückzahlen stagnieren. Der Bau von Rechenzentren in Nordamerika und Europa nimmt kaltgeformte Rahmenkonstruktionen schneller ab als traditionelle Gewerbebauten, während der modulare Wohnungsbau den Einsatz von dünnwandigem verzinktem Stahlband in Erdbebengebieten fördert. Asien-Pazifik dominiert mit 59,94 % des Volumens und wird das globale Wachstum weiterhin übertreffen, da Indien Kapazitäten im Wert von mehr als 10 Milliarden USD in Betrieb nimmt und südostasiatische Automobilhersteller ihre Beschaffung lokalisieren. Aufschläge von 150–200 USD pro Tonne für AHSS gegenüber handelsüblichem kohlenstoffarmem Stahlband veranlassen integrierte Hütten zur Modernisierung von Glüh- und Beschichtungslinien, auch wenn Elektrolichtbogenofen-Produzenten das Angebot an Standardprodukten ausweiten.

Wesentliche Erkenntnisse des Berichts

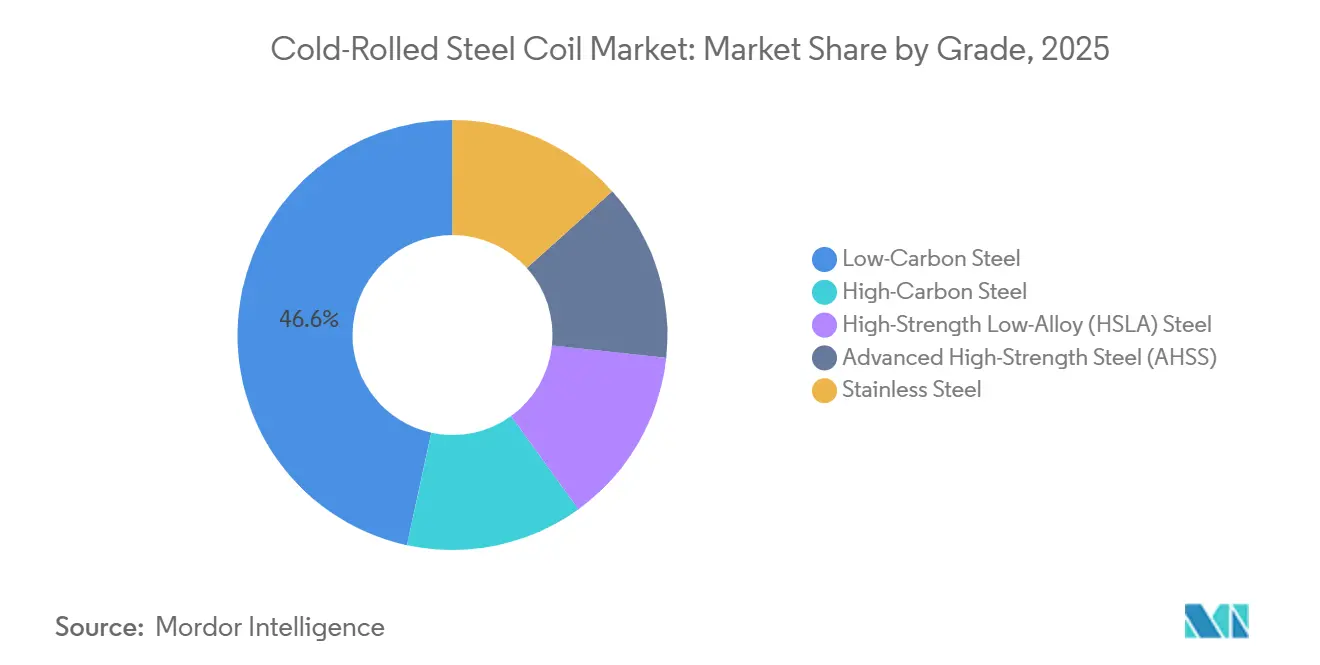

- Nach Güte führte kohlenstoffarmer Stahl mit einem Marktanteil von 46,61 % am Markt für kaltgewalzte Stahlbänder im Jahr 2025, während hochfester Stahl (AHSS) bis 2031 voraussichtlich mit einer CAGR von 4,55 % wachsen wird.

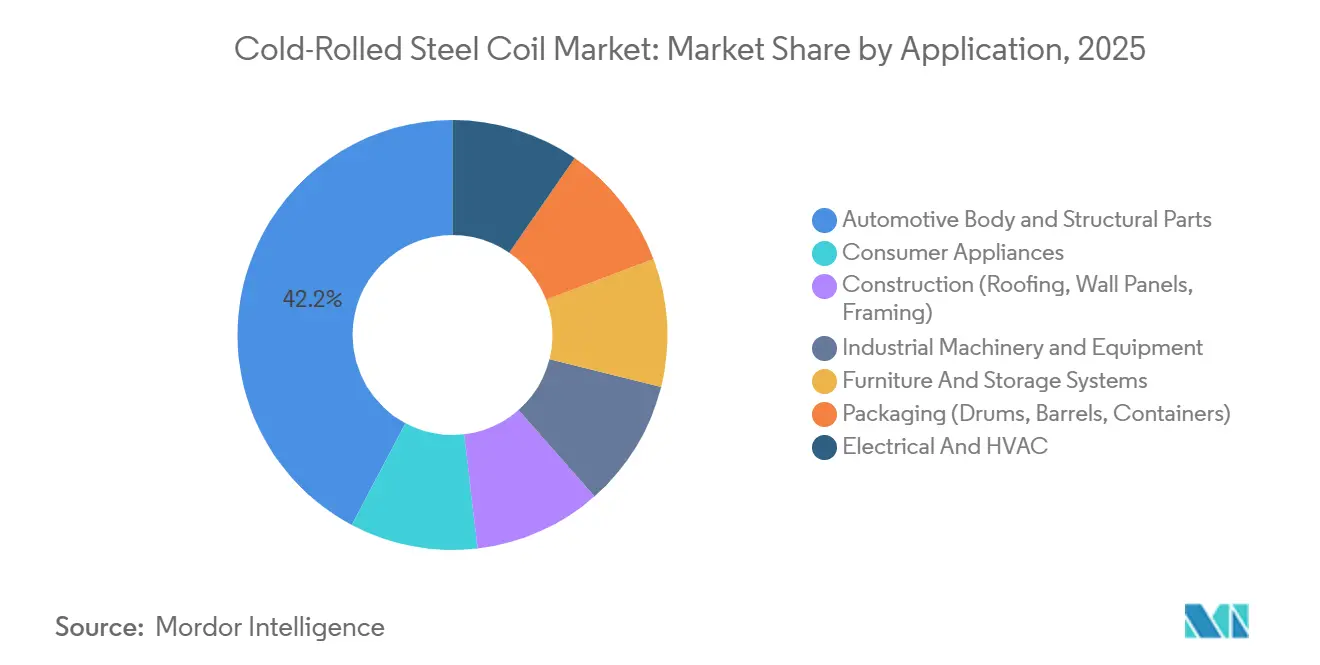

- Nach Anwendung entfielen 42,23 % der Marktgröße für kaltgewalzte Stahlbänder im Jahr 2025 auf Karosserie- und Strukturteile für die Automobilindustrie, und Haushaltsgeräte verzeichnen bis 2031 eine CAGR von 4,11 %.

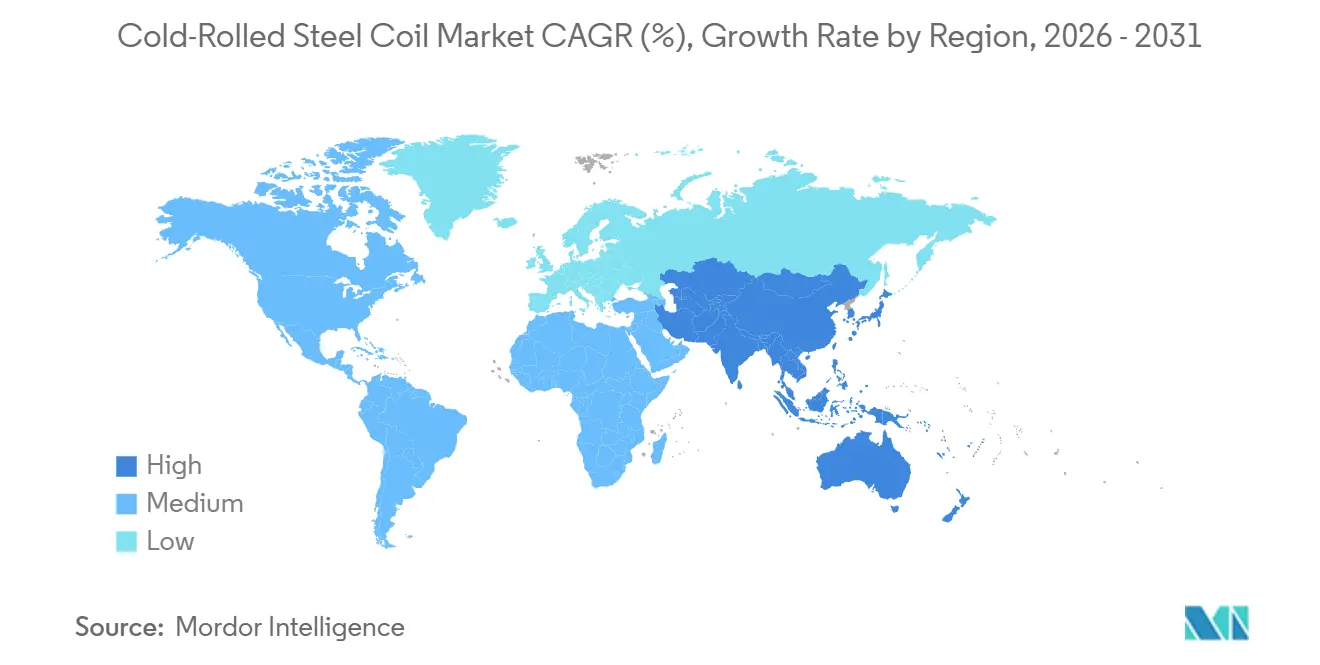

- Nach Geografie dominierte Asien-Pazifik mit 59,94 % der Marktgröße für kaltgewalzte Stahlbänder im Jahr 2025 und wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 4,36 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für kaltgewalzte Stahlbänder

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage aus der Automobil- und Haushaltsgeräteindustrie | +1.2% | Global, mit Schwerpunkt in Asien-Pazifik (China, Indien, ASEAN) und Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz in Bau- und Infrastrukturprojekten | +0.9% | Nordamerika, Europa, GCC Naher Osten | Mittelfristig (2–4 Jahre) |

| Vorteile hinsichtlich Festigkeit und Oberflächengüte gegenüber warmgewalztem Stahl | +0.6% | Global, insbesondere in den Segmenten Automobil und Haushaltsgeräte | Langfristig (≥ 4 Jahre) |

| Produktionsausbau in aufstrebenden Volkswirtschaften | +1.0% | Indien, Südostasien (Vietnam, Indonesien, Thailand), Mexiko, Brasilien | Langfristig (≥ 4 Jahre) |

| Kaltgeformte Stahlrahmenkonstruktionen in modularen Bauten und Rechenzentren | +0.5% | Nordamerika, Europa, ausgewählte Metropolregionen in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage aus der Automobil- und Haushaltsgeräteindustrie

Die Produktion von batterieelektrischen Fahrzeugen erreichte 2025 14 Millionen Einheiten, wobei jede Plattform 15–20 % mehr AHSS verbraucht als ihr Vorgänger mit Verbrennungsmotor, um das Batteriegewicht auszugleichen und Crashanforderungen zu erfüllen[1]WorldAutoSteel, "AHSS-Anwendungen in Elektrofahrzeugen," worldautosteel.org. SSAB brachte 2025 EV-optimierten AHSS mit Zugfestigkeiten von über 1.500 MPa auf den Markt, wodurch Automobilhersteller die Blechdicke um 10–15 % reduzieren können, ohne die strukturelle Integrität zu beeinträchtigen. Kühlschrank- und Waschmaschinen-Hersteller in China und Indien wechselten von herkömmlichem 0,6–0,7 mm Stahlband zu 0,4–0,5 mm vorlackiertem Stahlband, was die Materialkosten um bis zu 12 % senkt und Energieetiketten-Strafen reduziert. Diese doppelte Nachfrage stützt den Markt für kaltgewalzte Stahlbänder, selbst wenn die Fahrzeugmontage in reifen Volkswirtschaften stagniert. Hütten mit präzisem Walzen und fortschrittlicher Beschichtung sind am besten positioniert, um steigende Margen zu erzielen, während Standardproduzenten einem verstärkten Importwettbewerb ausgesetzt sind.

Zunehmender Einsatz in Bau- und Infrastrukturprojekten

Nordamerikanische Bauvorschriften übernahmen 2024–2025 kaltgeformte Stahlrahmenkonstruktionen für mehrgeschossige und erdbebengerechte Anwendungen und erweiterten damit die adressierbare Nachfrage über den Einfamilienhausbau hinaus[2]FRAMECAD, "Aktualisierungen der Bauvorschriften für kaltgeformte Stahlrahmenkonstruktionen," framecad.com. Der Bau von Rechenzentren allein in Virginia, Texas und Irland verbrauchte 2025 rund 1,2 Millionen Tonnen Stahlband für Rahmenkonstruktionen, HLK-Kanäle und Kabeltrassen. Die GCC-Länder verzeichneten 2025 ein gestiegenes Stahlnachfragewachstum und leiteten kaltgewalzte Produkte in die Bedachung von Solarparks und die Verkleidung von Entsalzungsanlagen. Der modulare Wohnungsbau in Europa und Nordamerika fügt jährlich 300.000–400.000 Tonnen hinzu, bleibt jedoch preissensibel, was Lieferanten dem Substitutionsrisiko aussetzt, wenn Stahlaufschläge 20 % der Rahmenbaukosten übersteigen. Regulatorische Angleichung und Arbeitskräftemangel begünstigen weiterhin kaltgeformte Lösungen und stützen die Marktentwicklung für kaltgewalzte Stahlbänder in nicht-automobilen Sektoren.

Vorteile hinsichtlich Festigkeit und Oberflächengüte gegenüber warmgewalztem Stahl

Äußere Karosseriepaneele für Fahrzeuge erfordern eine Oberflächenrauheit von unter 1,5 µm (Mikrometer) und eine Dickentoleranz von ±0,02 mm (Millimeter), Schwellenwerte, die nur durch Kaltwalzen plus Dressierwalzen erreichbar sind. Haushaltsgerätehersteller sind auf Tiefzieheigenschaften für Waschmaschinentrommeln und Kühlschrankverkleidungen angewiesen, bei denen warmgewalztes Blech reißen würde. Elektrostahlhersteller kaltwalzen kornorientierte Güten, um die Kristallstruktur auszurichten und den Kernverlust von Transformatoren zu reduzieren. Cleveland-Cliffs investierte 2025 195 Millionen USD, um die Kapazität für kornorientierten Elektrostahl (GOES) um 100.000 Tonnen zu erhöhen und damit auf Projekte zur Netzmodernisierung abzuzielen. Diese Leistungsvorteile ermöglichen es kaltgewalztem Stahlband, Aufschläge von 25–35 % gegenüber warmgewalztem Blech zu erzielen, was die Rentabilität des Marktes für kaltgewalzte Stahlbänder trotz Rohstoffvolatilität sichert.

Produktionsausbau in aufstrebenden Volkswirtschaften

Indien baute 2024–2025 über Tata Steel, JSW Steel und AM/NS India 3,5 Millionen Tonnen Kaltwalzkapazität auf und positionierte inländische Hütten als Ersatz für Importe nach Europa und Nordamerika. Terniums 400-Millionen-USD-Komplex in Pesquería, Mexiko, brachte 1,5 Millionen Tonnen automobilgerechtes Angebot innerhalb der USMCA-Handelsgrenzen auf den Markt. Vietnam überschritt 2025 eine Kapazität von 8 Millionen Tonnen und exportiert zu Kosten, die 10–15 % unter denen nordostasiatischer Wettbewerber liegen, an Bau- und Automobilkunden in der ASEAN-Region. Solche Kapazitätserweiterungen halten den globalen Markt für kaltgewalzte Stahlbänder im Gleichgewicht, verstärken jedoch regionale Preisschwankungen, wenn die Automobilproduktion hinter den Prognosen zurückbleibt oder Handelsbarrieren zunehmen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohstoffpreise (Eisenerz und Schrott) | -0.8% | Global, mit starken Auswirkungen auf Hütten ohne langfristige Erzverträge | Kurzfristig (≤ 2 Jahre) |

| Energieintensive Verarbeitung und Kohlendioxid-Regulierungen | -0.6% | Europa (EU-CBAM), China (Doppelkontrollpolitik), Nordamerika (CO₂-Bepreisung auf Staatsebene) | Mittelfristig (2–4 Jahre) |

| Substitution durch Aluminium und Verbundwerkstoffe bei der Gewichtsreduzierung | -0.4% | Automobil- und Luft- und Raumfahrtbereich in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohstoffpreise

Eisenerz wurde 2025 zwischen 90 und 130 USD pro Tonne gehandelt, während US-amerikanischer Schrott zwischen 300 und 450 USD pro Tonne schwankte, was die Margen von Produzenten ohne eigene Ressourcen um 200–300 Basispunkte drückte. Integrierte Hütten wie Tata Steel oder Cleveland-Cliffs dämpften Schwankungen durch interne Verrechnungspreise, während Handelshütten dem Spotmarktrisiko ausgesetzt waren. Elektrolichtbogenofen-Betreiber profitierten in Phasen niedriger Schrottpreise, verloren jedoch ihren Kostenvorteil, wenn Schrott 100 USD über der Roheisenkostenparität lag. Diese Asymmetrie wird bis 2027 anhalten und Preisverhandlungen im Markt für kaltgewalzte Stahlbänder erschweren.

Energieintensive Verarbeitung und CO₂-Regulierungen

Kaltwalzen plus Glühen verbraucht bis zu 550 kWh pro Tonne, wodurch Strompreise und CO₂-Abgaben entscheidend für die Rentabilität sind. Der EU-Kohlenstoffgrenzausgleichsmechanismus (CBAM) fügte ab Januar 2026 50–80 EUR (54–87 USD) pro Tonne auf Importe hinzu, die 1,8 Tonnen CO₂ pro Tonne Stahl überschreiten. Chinesische Doppelkontrollziele schränkten die Produktion in emissionsintensiven Provinzen während der Spitzennachfrage 2025 ein. Der Abschluss von Stromabnahmeverträgen für erneuerbare Energien durch Hütten sichert Strom zu 20–30 % über dem Spotpreis, gewährleistet jedoch Grünstahlaufschläge von Automobilherstellern. Werke, die die Dekarbonisierung verzögern, riskieren den Ausschluss aus Premiumverträgen, was das Wachstum im Markt für kaltgewalzte Stahlbänder dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Güte: AHSS gewinnt Marktanteile, da Automobilhersteller Crashleistung und Gewichtsreduzierung anstreben

Kohlenstoffarmer Stahl kontrollierte 2025 46,61 % des Volumens im Markt für kaltgewalzte Stahlbänder, doch hochfester Stahl (AHSS) wird bis 2031 voraussichtlich mit 4,55 % wachsen, da Erstausrüster herkömmliche Güten ersetzen, um Flottenemissionsziele zu erfüllen.

Kaltgewalztes Edelstahlband bleibt ein Nischen-, aber lukratives Segment, insbesondere für Lebensmittelausrüstungen und die chemische Verarbeitung, wo Outokumpu und SSAB kohlenstoffarme Varianten liefern, die EU-Ökodesign-Normen mit Margenaufschlägen von 40–60 % erfüllen. Kohlenstoffreicher Stahl und HSLA-Stahl bleiben hinter dem Gesamtwachstum zurück, da die Elektrifizierung den Stahlgehalt im Antriebsstrang reduziert. Hütten, die keinen AHSS oder Spezialedelstahl produzieren können, riskieren Margenrückgänge im Markt für kaltgewalzte Stahlbänder.

Nach Anwendung: Automobil dominiert das Volumen, Haushaltsgeräte führen das Wachstum an

Karosserie- und Strukturteile für die Automobilindustrie verbrauchten 2025 42,23 % der Tonnage und spiegeln die historische Abhängigkeit des Sektors von kaltgewalztem Blech für Karosseriegerüste und Anbauteile wider. Die Marktgröße für kaltgewalzte Stahlbänder im Bereich Haushaltsgeräte wird jedoch im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 4,11 % wachsen, angetrieben von indischen und chinesischen Weißwarenfabriken, die auf dünnere Blechdicken umstellen.

Das Bausegment, einschließlich Bedachung, Wandpaneele und Rahmenkonstruktionen, wird ein stetiges, aber langsameres Wachstum aufrechterhalten, da Aluminium, Faserzement und Ingenieurholz in Küsten- und feuchtigkeitsreichen Umgebungen konkurrieren. Elektro- und HLK-Anwendungen profitieren von strukturellen Rückenwinden durch die Netzmodernisierung, wobei Cleveland-Cliffs die GOES-Produktion um 100.000 Tonnen steigert, um die Transformatornachfrage zu bedienen. Der sich verändernde Mix drängt Hütten zu Beschichtungs- und Spaltkapazitäten, die für Haushaltsgeräte- und Elektrosektoren geeignet sind, und diversifiziert die Einnahmequellen im Markt für kaltgewalzte Stahlbänder.

Geografische Analyse

Asien-Pazifik dominierte 2025 mit 59,94 % des Volumens und wird bis 2031 mit 4,36 % wachsen, gestützt durch Kapazitätserweiterungen in Indien und Südostasien sowie chinesische Haushaltsgeräteexporte. Allein Indien nahm 2024–2025 3,5 Millionen Tonnen neue Kapazität bei Tata Steel, JSW Steel, AM/NS India und Shyam Metalics in Betrieb, um die Inlandsnachfrage und EU-gebundene Exporte zu bedienen. Vietnam erreichte 2025 eine Kapazität von 8 Millionen Tonnen mit Lieferkosten, die 10–15 % unter denen nordostasiatischer Hütten liegen.

Das Wachstum des nordamerikanischen Marktes für kaltgewalzte Stahlbänder wird durch Elektrolichtbogenofen-Investitionen wie Nucors 3-Millionen-Tonnen-Werk in West Virginia und Hyundai Steels im März 2026 angekündigtes 5,8-Milliarden-USD-Greenfield-Elektrolichtbogenofen-Werk in den USA angetrieben. Mexikos 1,5-Millionen-Tonnen-Komplex in Pesquería positioniert das Land als regionalen Knotenpunkt unter den USMCA-Regeln.

Europa verzeichnet ein langsameres Wachstum aufgrund stagnierender Automobilproduktion und hoher Energiekosten, doch CBAM-Anreize lösen eine Rückverlagerung von Kapazitäten nach Polen, Spanien und Italien aus. Das Wachstum in Südamerika wird durch die Erholung der brasilianischen und argentinischen Automobilindustrie angeführt, während der Nahe Osten und Afrika durch saudi-arabische und VAE-Infrastrukturprojekte vorankommen werden, einschließlich der AED-625-Millionen-Erweiterung von EMSTEEL, die auf GCC-HLK- und Baukunden abzielt.

Wettbewerbslandschaft

Der Markt für kaltgewalzte Stahlbänder ist mäßig fragmentiert. Technologische Upgrades konzentrieren sich auf KI-gestützte Dickenregelung, Wasserstoffglühen zur drastischen Reduzierung der Kohlenstoffintensität und Inline-Beschichtung zur Verkürzung der Zykluszeiten. Produzenten, die Dickengenauigkeiten von weniger als ±0,015 mm (Millimeter) und eine Oberflächenrauheit unter 1,2 µm (Mikrometer) erreichen, sichern sich Automobilverträge, während Nachzügler im Bau- und Verpackungsbereich über den Preis konkurrieren.

Marktführer für kaltgewalzte Stahlbänder

ArcelorMittal

Nippon Steel Corporation

POSCO

Tata Steel

China Baowu Steel Group Corporation Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Nippon Steel übernahm U.S. Steel für 14,9 Milliarden USD und stärkte damit seine Produktionskapazitäten und Marktposition im Segment kaltgewalzter Stahlbänder in Nordamerika. Die Übernahme etablierte Nippon Steel als bedeutenden Akteur auf dem globalen Stahlmarkt.

- November 2024: JSW Steel und POSCO investierten 7,73 Milliarden USD in ein neues Stahlwerk in Odisha, Indien, um die Produktion von warm- und kaltgewalzten Stahlbändern zu steigern. Die anfängliche Kapazität des Werks von 5 Millionen Tonnen pro Jahr wird innerhalb von drei Jahren auf 18 Millionen Tonnen ausgebaut. Die Investition reagiert auf Indiens wachsende Stahlnachfrage, die durch Wirtschaftswachstum und Infrastrukturentwicklung angetrieben wird.

Umfang des globalen Marktberichts für kaltgewalzte Stahlbänder

Kaltgewalztes Stahlband ist ein hochpräzises Material mit überlegener Oberflächengüte, das durch die Verarbeitung warmgewalzter Bänder bei Raumtemperatur hergestellt wird, wodurch Festigkeit und Härte erhöht werden. Es zeichnet sich typischerweise durch engere Maßtoleranzen, verbesserte Ebenheit und eine polierte Oberfläche aus, die für die Beschichtung geeignet ist und für die Automobil-, Haushaltsgeräte- und Möbelherstellung unerlässlich ist.

Der Markt für kaltgewalzte Stahlbänder ist nach Güte, Anwendung und Geografie segmentiert. Nach Güte ist der Markt in kohlenstoffarmen Stahl, kohlenstoffreichen Stahl, hochfesten niedriglegierten Stahl (HSLA), hochfesten Stahl (AHSS) und Edelstahl unterteilt. Nach Anwendung ist der Markt in Karosserie- und Strukturteile für die Automobilindustrie, Haushaltsgeräte, Bau (Bedachung, Wandpaneele und Rahmenkonstruktionen), Industriemaschinen und -ausrüstungen, Möbel und Lagersysteme, Verpackung (Fässer, Behälter und Container) sowie Elektro und HLK unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für kaltgewalzte Stahlbänder in 17 Ländern der wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Volumen (Tonnen) angegeben.

| Kohlenstoffarmer Stahl |

| Kohlenstoffreicher Stahl |

| Hochfester niedriglegierter Stahl (HSLA) |

| Hochfester Stahl (AHSS) |

| Edelstahl |

| Karosserie- und Strukturteile für die Automobilindustrie |

| Haushaltsgeräte |

| Bau (Bedachung, Wandpaneele, Rahmenkonstruktionen) |

| Industriemaschinen und -ausrüstungen |

| Möbel und Lagersysteme |

| Verpackung (Fässer, Behälter, Container) |

| Elektro und HLK |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Güte | Kohlenstoffarmer Stahl | |

| Kohlenstoffreicher Stahl | ||

| Hochfester niedriglegierter Stahl (HSLA) | ||

| Hochfester Stahl (AHSS) | ||

| Edelstahl | ||

| Nach Anwendung | Karosserie- und Strukturteile für die Automobilindustrie | |

| Haushaltsgeräte | ||

| Bau (Bedachung, Wandpaneele, Rahmenkonstruktionen) | ||

| Industriemaschinen und -ausrüstungen | ||

| Möbel und Lagersysteme | ||

| Verpackung (Fässer, Behälter, Container) | ||

| Elektro und HLK | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß war der Markt für kaltgewalzte Stahlbänder im Jahr 2025 und wie schnell wächst er?

Die Marktgröße für kaltgewalzte Stahlbänder wird voraussichtlich von 137,89 Millionen Tonnen im Jahr 2025 auf 143,24 Millionen Tonnen im Jahr 2026 steigen und bis 2031 ein Volumen von 173,27 Millionen Tonnen erreichen, was einer CAGR von 3,88 % im Zeitraum 2026–2031 entspricht.

Welche Region führt die globale Nachfrage an?

Asien-Pazifik hielt 2025 59,94 % des Volumens und wird durch Kapazitätserweiterungen in Indien und Südostasien weiterhin am schnellsten wachsen.

Warum gewinnt AHSS beim Stahlbandverbrauch an Marktanteilen?

Automobilhersteller setzen AHSS ein, um das Fahrzeuggewicht zu reduzieren und gleichzeitig Crashstandards zu erfüllen, was im Prognosezeitraum (2026–2031) zu einer CAGR von 4,55 % für AHSS bis 2031 führt.

Welche Investitionen gestalten das nordamerikanische Angebot neu?

Nucors neues Blechwalzwerk in West Virginia und Hyundai Steels geplantes 5,8-Milliarden-USD-Elektrolichtbogenofen-Werk in den USA werden bis 2030 4,5 Millionen Tonnen automobilgerechte Kapazität hinzufügen.

Seite zuletzt aktualisiert am: