Marktgröße und Marktanteil für GMO-gekennzeichnete Lebensmittel

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

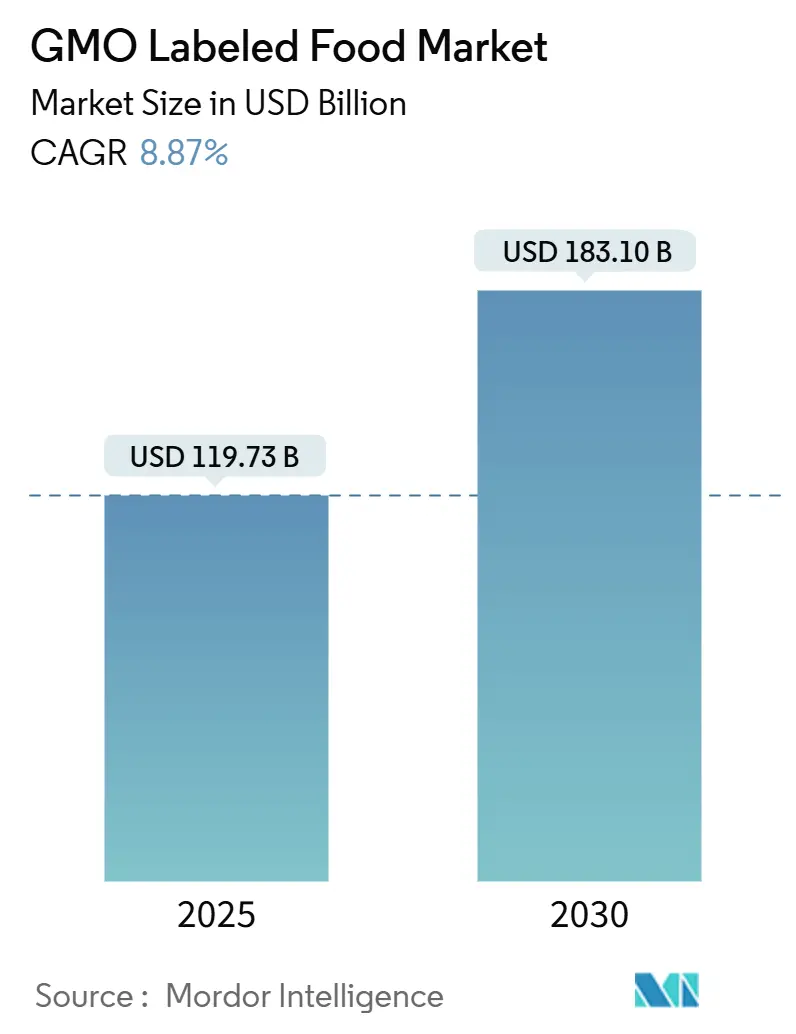

| Marktgröße (2025) | 119.73 Milliarden US-Dollar |

| Marktgröße (2030) | 183.10 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.87% CAGR |

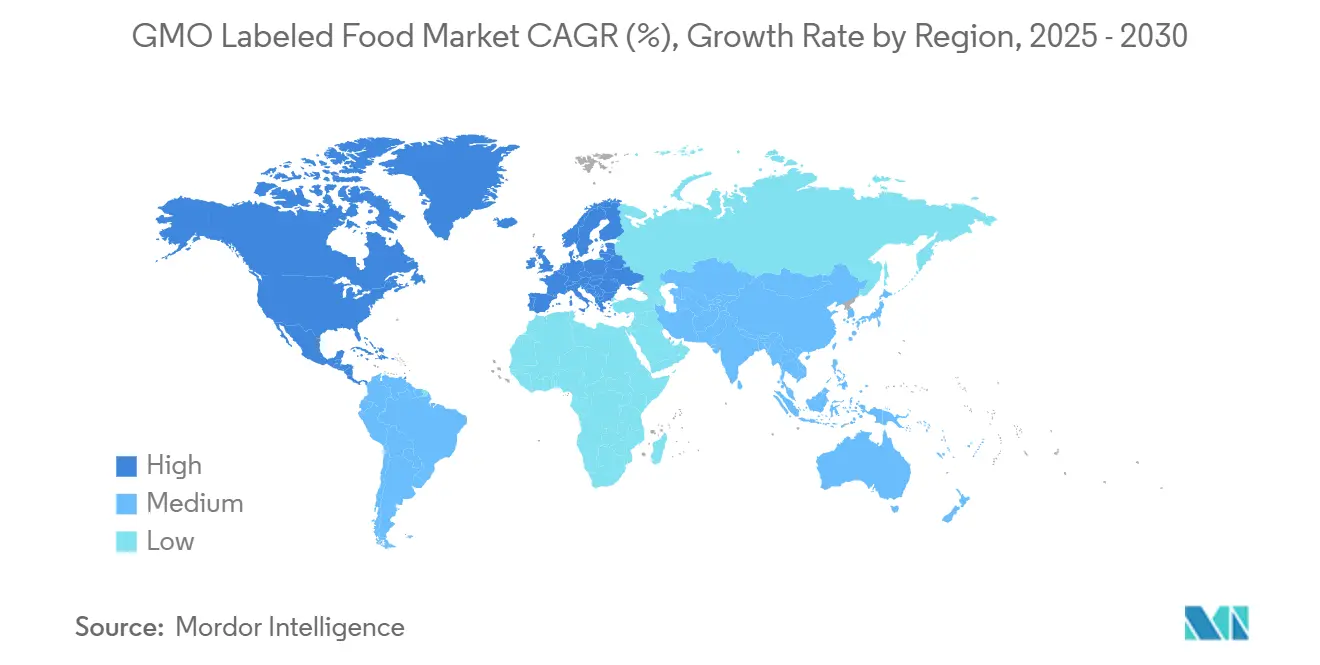

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für GMO-gekennzeichnete Lebensmittel von Mordor Intelligence

Der Markt für GMO-gekennzeichnete Lebensmittel, der im Jahr 2025 einen Wert von 119,73 Milliarden USD aufweist, wird voraussichtlich bis 2030 auf 183,10 Milliarden USD ansteigen, was einer robusten CAGR von 8,87 % entspricht. In Nordamerika und Europa hat eine verstärkte regulatorische Kontrolle das, was einst eine freiwillige Offenlegung war, in eine verbindliche Compliance-Anforderung verwandelt. Dieser Wandel hat Lebensmittelunternehmen dazu gezwungen, ihre Portfolios zu differenzieren und dabei zwischen GMO-gekennzeichneten und Nicht-GMO-SKUs abzuwägen, während sie gleichzeitig um begehrte Regalflächen konkurrieren. Verbraucher, die zunehmend Rückverfolgbarkeit fordern, werden durch QR-fähige Verpackungen und Zertifizierungen durch Dritte gestärkt. Dieser Trend festigt nicht nur Preisaufschläge für verifizierte Produkte, sondern erweitert auch die Reichweite des Marktes. Doch während Hersteller unterschiedliche Vorschriften in verschiedenen Regionen navigieren, werden die steigenden Kosten für die Neuformulierung von Rezepten deutlich. Als Reaktion darauf schmieden viele strategische Allianzen mit Testlabors und Zertifizierungsstellen, um die globale Compliance zu vereinfachen. Unterdessen heizt sich die Wettbewerbslandschaft auf. Einzelhändler setzen sich energisch für ihre Eigenmarken-Nicht-GMO-Angebote ein, schränken die Regalfläche für traditionelle biotechnisch hergestellte Marken ein und drängen etablierte Akteure zu beschleunigten Innovationszyklen.

Wichtigste Erkenntnisse des Berichts

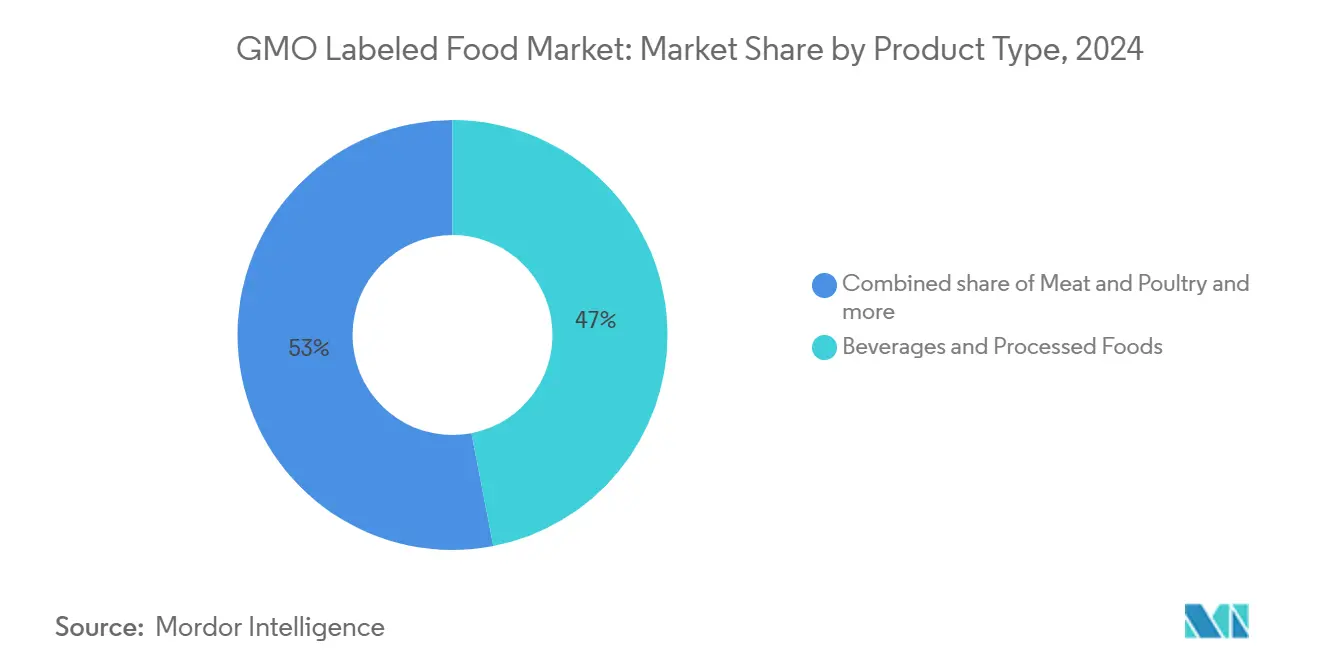

- Nach Produkttyp führten Getränke und verarbeitete Lebensmittel mit einem Marktanteil von 46,96 % am Markt für GMO-gekennzeichnete Lebensmittel im Jahr 2024, während das Segment Fleisch und Geflügel bis 2030 mit einer CAGR von 10,80 % wächst.

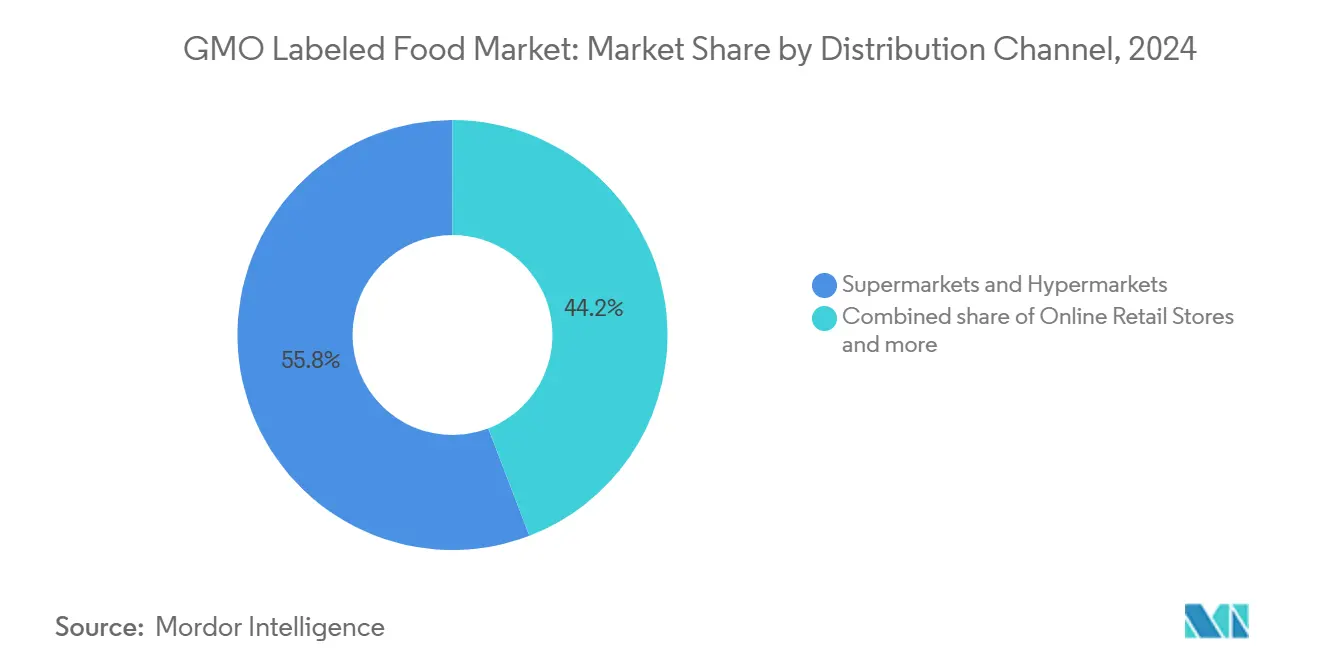

- Nach Vertriebskanal kontrollierten Supermärkte und Hypermärkte 55,82 % der Umsätze im Jahr 2024, während Online-Einzelhandelsgeschäfte voraussichtlich mit einer CAGR von 11,78 % bis 2030 wachsen werden.

- Nach Geografie entfiel auf Nordamerika ein Anteil von 35,43 % der Verkäufe im Jahr 2024, während der Asien-Pazifik-Raum voraussichtlich mit einer CAGR von 11,56 % expandieren wird.

Globale Trends und Erkenntnisse im Markt für GMO-gekennzeichnete Lebensmittel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Produkt- und Zutateninnovation | +1.2% | Global, mit Führungsrolle in Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Geschmacksfusion und abenteuerlustiger Gaumen | +0.8% | Global, konzentriert in städtischen Gebieten des Asien-Pazifik-Raums und Nordamerikas | Kurzfristig (≤ 2 Jahre) |

| Nachhaltige und umweltfreundliche Verpackung | +1.0% | Europa und Nordamerika, mit Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2-4 Jahre) |

| Gezieltes Marketing und Markenbildung | +0.9% | Global, am stärksten in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Kennzeichnungspflichten in Nordamerika und Europa treiben das SKU-Wachstum an | +2.1% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Eigenmarken-Nicht-GMO-Umstellungen reduzieren die Regalfläche für GMO-SKUs | +0.7% | Nordamerika und Europa sowie aufkommend im Asien-Pazifik-Raum | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Produkt- und Zutateninnovation

Lebensmittelhersteller setzen zunehmend auf Präzisionsfermentation und Genomeditierungstechnologien, um neuartige Zutaten zu entwickeln, wodurch die Grenzen zwischen GMO- und Nicht-GMO-Klassifizierungen verschwimmen. Dieser Trend führt zu regulatorischen Unklarheiten und Herausforderungen bei der Kennzeichnung. Nestlés N3-Milch, die im November 2023 auf den Markt kam, nutzt enzymbasierte Zuckerreduktion, um Süße ohne Zuckerzusatz zu erzielen. Unterdessen hat Shirus OleoPro durch computergestütztes Proteindesign den gesättigten Fettgehalt in pflanzlichen Ölen um bis zu 90 % reduziert. Laut der FONA International Flavor Forecast 2024 entsteht ein Trend namens „Thoughtfully Borrowed”. Dieser Trend sieht regionale Zutaten wie Tamarinde und Kokosnussessig, die ihren Weg in verarbeitete Mainstream-Lebensmittel finden. Während dies das Geschmacksspektrum erweitert, erhöht es auch den Bedarf an transparenten Beschaffungsangaben. Solche Angaben werden besonders wichtig, wenn biotechnisch hergestellte Mais- oder Sojaableitungen als Träger oder Stabilisatoren verwendet werden. Im Jahr 2024 stellte Kraft Heinz seine proprietäre 360CRISP-Plattform vor, unterstützt durch eine 15-prozentige Steigerung der Forschungs- und Entwicklungsausgaben im Jahresvergleich. Dieser Schritt unterstreicht den Innovationsdrang der Branche, insbesondere in den Segmenten „Substantial Snacking” und „Easy Ready Meals”. Hier stimmt eine Strategie mit sauberen Zutaten oft mit Nicht-GMO-Ansprüchen überein und spricht gesundheitsbewusste Verbraucher an. Im Frühjahr 2025 wird das Non-GMO Project seine „Non-UPF verified”-Zertifizierung pilotieren. Diese Initiative unterstreicht die wachsende Kontrolle über ultra-verarbeitete Lebensmittel und ihre GMO-freie Positionierung. Da Marken diese doppelte Verifizierung anstreben, könnte dies die Produktentwicklung neu definieren, insbesondere für diejenigen, die Verbraucher ansprechen, die sowohl minimale Verarbeitung als auch Reinheit der Zutaten schätzen.

Geschmacksfusion und abenteuerlustiger Gaumen

Globale und Fusionsgeschmäcker sind zunehmend gefragt, was zu Produkteinführungen mit exotischen Zutaten führt. Viele dieser Zutaten stammen aus Regionen mit laxen GMO-Vorschriften, was die Beschaffung und Kennzeichnung erschwert. Die FONA Flavor Forecast 2024 hebt „Sour Power” und „Indulgence Redefined” als wichtige Trends hervor. Zutaten wie Tamarinde, Hibiskus und fermentierte Elemente werden in Getränken und Snacks immer beliebter. Historisch gesehen haben diese Kategorien auf biotechnisch hergestellte Maissüßungsmittel und sojabasierte Emulgatoren gesetzt. Eine Analyse von Agriculture Canada zu Online-Produkteinführungen ergab, dass „GMO-frei” im Jahr 2023 ein führender Anspruch war. Es gab 443 Einführungen mit diesem Anspruch, ein Rückgang gegenüber 1.086 im Jahr 2020. Dieser Rückgang zeigt, dass Marken, da der „GMO-frei”-Status in einigen Kategorien zum Standard wird, ihren Fokus auf Geschmacksinnovation zur Differenzierung verlagern. Sie betrachten das Nicht-GMO-Label nun eher als Basisanforderung denn als einzigartiges Verkaufsargument. Im September 2024 debütierte Tyson Foods mit Green Street,

einer Linie pflanzlicher verzehrfertiger Schüsseln, und YAPPAH,

einer Snackmarke mit Schwerpunkt auf Lebensmittelverschwendung. Diese Schritte unterstreichen, wie traditionelle Fleischunternehmen in den pflanzlichen Bereich vordringen. Hier verknüpfen sich die Narrative von Geschmacksinnovation und Nachhaltigkeit mit den Komplexitäten der GMO-Kennzeichnung, insbesondere da viele pflanzliche Proteine aus Soja- und Erbsenkulturen stammen, die unterschiedliche GMO-Prävalenzgrade aufweisen.

Nachhaltige und umweltfreundliche Verpackung

Marken gestalten ihre Verpackungsstrategien neu und verbinden Nachhaltigkeitsanforderungen mit der GMO-Kennzeichnung. Sie nutzen zunehmend Angaben auf der Verpackung und digitale Rückverfolgbarkeitstools, um ihre Umweltbilanz hervorzuheben und die Transparenz der Zutaten zu gewährleisten. In einem bemerkenswerten Schritt kooperierte Mondi im Juni 2024 mit Traceless, um biozirkuläre Beschichtungen aus landwirtschaftlichen Nebenprodukten zu entwickeln. Diese Initiative weist eine Reduzierung der Treibhausgasemissionen um 76 % im Vergleich zu herkömmlichem Jungfern-PET auf. Solche Fortschritte bei nachhaltigen Verpackungen stechen nicht nur hervor, sondern resonieren auch mit Nicht-GMO-Ansprüchen und sprechen eine wachsende Basis umweltbewusster Verbraucher an. Die Europäische Union verschärft die Kennzeichnungsvorschriften. Ab dem 1. Januar 2025 benötigen verarbeitetes Obst, Gemüse, Nüsse und Trockenfrüchte obligatorische Herkunftskennzeichnungen. Und ab Juni 2026 werden für Honig strengere Ursprungslandregeln gelten. Diese Schritte unterstreichen einen regulatorischen Druck für Transparenz in der Lieferkette, der den GMO-Offenlegungspflichten entspricht. Sie erhöhen jedoch auch die Compliance-Kosten für Hersteller, die unterschiedliche Rechtsordnungen navigieren. Am 12. März 2024 veröffentlichte das britische Defra eine Konsultation zur Lebensmittelkennzeichnung. Ihr Vorschlag? Ein fünfstufiges Tierschutzsystem für Schweine-, Hühner- und Eierproduktionsmethoden, komplett mit staatlich unterstützten Sicherungsregistern. Dieser Governance-Rahmen, obwohl auf Lebensmittel ausgerichtet, deutet auf mögliche Erweiterungen auf die GMO-Kennzeichnung hin und beleuchtet den wachsenden Trend zur inputbasierten Kennzeichnung in verschiedenen Lebensmittelkategorien.

Gezieltes Marketing und Markenbildung

Lebensmittelmarken setzen zunehmend auf Prominentenpartnerschaften, Co-Branding und digitales Storytelling, um ihre GMO-gekennzeichneten Produkte in gesättigten Märkten abzuheben. Diese Marken lenken ihre Marketinginvestitionen auf Narrative der Transparenz und Technologien, die Rückverfolgbarkeit gewährleisten. Ein Beispiel hierfür ist Conagas Debüt einer Tiefkühlkostlinie mit Dolly Parton im Juni 2025. Dieser Schritt unterstreicht die Kraft von Prominentenempfehlungen bei der Steigerung sowohl von Eigenmarken- als auch von Marken-Tiefkühlkost. Diese Kategorie ist besonders sensibel gegenüber der GMO-Kennzeichnung, angesichts der üblichen Verwendung von biotechnisch hergestelltem Mais, Soja und Raps in Soßen, Beschichtungen und Füllungen. Unterdessen erweiterte Natural Grocers seine Eigenmarkenlinie im April 2025 mit Nicht-GMO-peruanischen Chips. Dieser Schritt, gestärkt durch das Engagement des Einzelhändlers für über 65 % Nicht-GMO-Produkte in seinem Sortiment und ein 100 % Nicht-GMO-Schüttgutangebot, zeigt, wie regionale Facheinzelhändler eine Nicht-GMO-Eigenmarkenstrategie nutzen, um sich eine Nische gegenüber nationalen Marken zu schaffen. Auf der Zertifizierungsfront nutzen SCS Global Services und FoodChain ID die steigende Verbrauchernachfrage nach Transparenz. Sie bieten Dienstleistungen wie Non-GMO Project Verification, Blockchain-Rückverfolgbarkeit und QR-verknüpftes Farm-to-Fork-Storytelling an. Insbesondere hat FoodChains IDs Übernahme von Organic Certifiers im Dezember 2023 seine Zertifizierungsmöglichkeiten erweitert und ermöglicht es nun, gebündelte Bio- und Nicht-GMO-Verifizierungsdienstleistungen anzubieten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Verfügbarkeit gesunder Alternativen | -1.1% | Global, konzentriert in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Hürden und Kennzeichnungsanforderungen | -0.9% | Global, am akutesten in Europa und dem Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Volatilität der Lieferkette und Rohstoffkosten | -1.3% | Global, mit akutem Druck in Schwellenmärkten | Mittelfristig (2-4 Jahre) |

| Fertigungskomplexität und hohe Anfangsinvestitionen | -0.8% | Global, Markteintrittsbarriere für kleine und mittelgroße Verarbeiter | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit gesunder Alternativen

Da Bio-, pflanzliche und minimal verarbeitete Lebensmittel an Bedeutung gewinnen, entwickelt sich Nicht-GMO von einem Premium-Differenzierungsmerkmal zu einem Basisattribut. Dieser Wandel komprimiert Preisaufschläge und hemmt das Wachstum für GMO-gekennzeichnete Produkte, denen zusätzliche Gesundheits- oder Nachhaltigkeitsnachweise fehlen. In Anerkennung dieses Trends pilotiert das Non-GMO Project im Frühjahr 2025 eine „Non-UPF verified”-Zertifizierung. Ihr Schritt unterstreicht, dass das bloße Nicht-GMO-Sein bei Verbrauchern, die ultra-verarbeitete Lebensmittel meiden möchten, nicht ausreicht. Da Clean-Label- und Vollwerttrends zunehmen, wird eine doppelte Verifizierung für die Relevanz unerlässlich. Eine Studie aus dem Jahr 2024 von Bayer und Kühl zu deutschen Verbrauchern ergab, dass 92,6 % verstehen, dass bessere biologische Tierhaltungspraktiken ihren Preis haben. Sie hob jedoch eine „Bürger-Verbraucher-Lücke” hervor: Während Hochfrequenz-Bio-Käufer eher bereit sind, Preiserhöhungen zu akzeptieren, sind mittel- und niedrigfrequente Käufer dies nicht, insbesondere wenn die Preissensibilität ein Faktor ist. Die Forschung wies auch auf unterschiedliche Verbraucherreaktionen auf ein vollständiges Antibiotika-Verbot in der ökologischen Landwirtschaft hin. Während 13 % es als wichtigste vertrauensbildende Maßnahme betrachteten, platzierten 28 % es am Ende. Dies deutet darauf hin, dass strenge Produktionsstandards unbeabsichtigt Bedenken hinsichtlich der Tiergesundheit und des Tierwohls wecken könnten. Solche Dynamiken könnten auch die Wahrnehmung der GMO-freien Positionierung beeinflussen, insbesondere wenn Verbraucher Kompromisse bei Ertrag, Kosten oder Nährwert wahrnehmen.

Regulatorische Hürden und Kennzeichnungsanforderungen

Unterschiedliche GMO-Kennzeichnungsregime in verschiedenen Rechtsordnungen schaffen Compliance-Komplexitäten und Handelsreibungen, erhöhen die Kosten für multinationale Lebensmittelhersteller und begrenzen die Skalierbarkeit standardisierter Produktformulierungen. Ein Befund vom Dezember 2024 ergab, dass Mexikos Dekret zu biotechnisch hergestelltem Mais mit dem Abkommen zwischen den Vereinigten Staaten, Mexiko und Kanada in Konflikt steht. Dies unterstreicht, wie nationale GMO-Politiken mit regionalen Handelsverpflichtungen kollidieren können, was Unsicherheit für grenzüberschreitende Lieferketten einführt und den Marktzugang für biotechnisch hergestellte Produkte potenziell einschränkt[1]Quelle: USDA Economic Research Service, „Grain Market Outlook”, ers.usda.gov. Die Europäische Union hat neue Genomtechniken vorgeschlagen. Diese würden bestimmte genomeditierte Kulturen von der GMO-Kennzeichnung befreien, wenn ihre Eigenschaften natürlich oder durch konventionelle Züchtung hätten entstehen können. Dieser Vorschlag hat regulatorische Unsicherheit ausgelöst, wobei Interessengruppen zwischen der Beibehaltung strenger Rückverfolgbarkeit und der Einführung eines abgestuften Ansatzes debattieren, der transgene GMOs von präzisionseditierten Sorten unterscheidet. Im Asien-Pazifik-Raum verfolgen die Länder unterschiedliche Haltungen: Japan hat GABA-angereicherte Tomaten und Wachsmais ohne GMO-Kennzeichnung kommerzialisiert; Indien hat SDN1- und SDN2-Genomeditierungstechniken im Jahr 2022 von Biosicherheitsbewertungen befreit; die Philippinen haben Zertifikate der Nicht-Abdeckung für genomeditierte Produkte gemäß seinen MC8-Richtlinien von 2022 erteilt; und Thailand hat 2024 einen Zertifizierungsrahmen eingerichtet. Dies schafft eine fragmentierte regulatorische Landschaft, die regionale Produkteinführungen und Kennzeichnungsstrategien erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Fleisch und Geflügel überholen Getränke trotz kleinerer Basis

Im Jahr 2024 führen Getränke und verarbeitete Lebensmittel den Markt für GMO-gekennzeichnete Lebensmittel mit einem Anteil von 46,96 % an, angetrieben durch den umfangreichen Einsatz von biotechnisch hergestellten Maissüßungsmitteln, Sojalecithin und Rapsöl in Produkten wie Erfrischungsgetränken, Energiegetränken, Snackriegeln, Getreideprodukten und verzehrfertigen Mahlzeiten. Dieses Segment profitiert von einer hohen SKU-Anzahl und der Leichtigkeit, biotechnisch hergestellte Zutaten in flüssige und halbfeste Produkte einzuarbeiten, wo die Funktionalität den Zutatenursprung überwiegt. Das Segment Fleisch und Geflügel wird voraussichtlich von 2025 bis 2030 mit einer CAGR von 10,80 % wachsen, angetrieben durch die USDA-Richtlinien vom August 2024, die eine strengere Zertifizierung für Ansprüche wie „Raised Without Antibiotics” und „Fed Non-GMO Feed” vorschreiben[2]Quelle: USDA FSIS, „Labeling Guideline on Documentation”, fsis.usda.gov . Tyson Foods' Einführung von „Green Street”-pflanzlichen Schüsseln und „YAPPAH”-Lebensmittelverschwendungs-Snacks im September 2024 unterstreicht die Verlagerung hin zu pflanzlichen und alternativen Proteinmärkten und verbindet die GMO-Kennzeichnung mit Nachhaltigkeitstrends.

Obst und Gemüse, Milchprodukte und Eier sowie Getreide und Körner machen den verbleibenden Marktanteil aus, wobei jedes durch einzigartige GMO-Kennzeichnungsfaktoren geprägt ist. Obst und Gemüse weisen aufgrund der geringen Anzahl genehmigter biotechnisch hergestellter Kulturen wie Papaya, Sommerkürbis und Arctic-Äpfeln eine begrenzte GMO-Prävalenz auf, was zu geringerer Kennzeichnung und Bewusstsein führt. Milchprodukte und Eier weisen zunehmend „Fed Non-GMO Feed”-Ansprüche auf, da Einzelhändler wie Whole Foods strengere Beschaffungsstandards durchsetzen, was die Nachfrage nach segregierten Mais- und Sojaschrotlieferungen antreibt. Getreide und Körner zeigen häufig GMO-Kennzeichnungen aufgrund des weit verbreiteten Einsatzes von biotechnisch hergestelltem Mais, Soja und Raps in Produkten wie Getreideprodukten und Backwaren, wobei Marken wie Kellogg's und General Mills die Neuformulierungskosten gegen die Verbrauchernachfrage nach Nicht-GMO-Optionen abwägen. Die „Non-UPF verified”-Zertifizierungspilotierung des Non-GMO Projects im Frühjahr 2025 wird voraussichtlich doppelte Verifizierungsbemühungen vorantreiben und Verbraucher ansprechen, die minimale Verarbeitung und Reinheit der Zutaten priorisieren.

Nach Vertriebskanal: Online-Einzelhandel gewinnt an Bedeutung, da Transparenztools zunehmen

Im Jahr 2024 dominieren Supermärkte und Hypermärkte den Markt für GMO-gekennzeichnete Lebensmittel mit einem Anteil von 55,82 %. Sie nutzen umfangreiche Regalflächen, Werbestrategien und Eigenmarkenprodukte, um Mainstream-Verbraucher zu bedienen. Diese Dominanz unterstreicht die Bedeutung des stationären Einzelhandels, wo Impulskäufe, sensorische Bewertung und sofortige Verfügbarkeit den Umsatz antreiben. Unterdessen wachsen Online-Einzelhandelsgeschäfte schnell, mit einer CAGR von 11,78 % von 2025 bis 2030, der schnellsten unter den Vertriebskanälen. Digitale Plattformen verbessern die Transparenz durch detaillierte Zutatenangaben, QR-verknüpfte Rückverfolgbarkeit und Verbraucherbewertungen. Agriculture Canada meldete 443 „GMO-frei”-Produkteinführungen im Jahr 2023 und zeigt, wie der E-Commerce Nischenmarken hilft, gesundheitsbewusste Verbraucher zu erreichen, ohne um physische Regalflächen zu konkurrieren.

Convenience-Stores, Fachgeschäfte und andere Vertriebskanäle bedienen unterschiedliche Verbrauchersegmente mit unterschiedlichen GMO-Kennzeichnungsprioritäten. Convenience-Stores konzentrieren sich auf schnelle Einkäufe und betonen Preis, Bequemlichkeit und Markenbekanntheit gegenüber der GMO-Kennzeichnung. Dies führt zu weniger Nicht-GMO-verifizierten Produkten und mehr konventionell GMO-gekennzeichneten Snacks, Getränken und verzehrfertigen Mahlzeiten. Fachgeschäfte, darunter Whole Foods, Sprouts und Natural Grocers, behandeln Nicht-GMO als Standard. Natural Grocers bietet über 65 % Nicht-GMO-Produkte und 100 % Nicht-GMO-Schüttgutartikel an und begrenzt die Regalfläche für konventionelle GMO-gekennzeichnete Marken. Andere Vertriebskanäle, wie Gastronomie, Direktvertrieb an Verbraucher und institutionelle Verkäufe, zeigen unterschiedliche GMO-Kennzeichnungspraktiken, die durch Kundenerwartungen, Vorschriften und betriebliche Herausforderungen geprägt sind. Die Europäische Bürgerinitiative „Stop Fake Food: Origin on Label” zielt darauf ab, die Herkunftskennzeichnung auf die Außer-Haus-Gastronomie auszuweiten und Nicht-EU-Produzenten an EU-Standards anzupassen, was die GMO-Offenlegungsanforderungen über den Einzelhandel hinaus potenziell erhöhen könnte.

Geografische Analyse

Im Jahr 2024 hält Nordamerika einen Anteil von 35,43 % am Markt für GMO-gekennzeichnete Lebensmittel, angetrieben durch die vollständige Durchsetzung des nationalen Standards zur Offenlegung biotechnisch hergestellter Lebensmittel und die Verifizierungsbemühungen des Non-GMO Projects, die über 50.000 Produkte von mehr als 3.000 Marken abdecken und jährlich rund 26 Milliarden USD generieren. Die Führungsrolle der Region ergibt sich aus der frühen Einführung der obligatorischen Offenlegung, einer gut etablierten Zertifizierungsinfrastruktur und der Vertrautheit der Verbraucher mit der GMO-Kennzeichnung, die Transparenzerwartungen über alle Einzelhandelskanäle hinweg normalisiert hat. Die aktualisierten USDA-Richtlinien vom August 2024 für die Kennzeichnung von Fleisch und Geflügel erfordern nun eine Drittanbieter-Zertifizierung oder routinemäßige Tests, um Ansprüche wie „Raised Without Antibiotics” und Fed Non-GMO Feed

zu belegen, was den Verifizierungsbedarf und die Compliance-Kosten für Produzenten erhöht. Darüber hinaus führt ein Befund vom Dezember 2024, dass Mexikos Dekret zu biotechnisch hergestelltem Mais gegen das Abkommen zwischen den Vereinigten Staaten, Mexiko und Kanada verstößt, zu Handelsreibungen, die grenzüberschreitende Warenströme und Kennzeichnungspraktiken potenziell neu gestalten könnten. Europa hält ebenfalls einen bedeutenden Marktanteil, unterstützt durch die strengen GMO-Kennzeichnungsvorschriften der EU und die Ausweitung der obligatorischen Herkunftskennzeichnung für verarbeitetes Obst, Gemüseprodukte, Nüsse und Trockenfrüchte ab dem 1. Januar 2025. Strengere Ursprungslandregeln für Honig, die ab Juni 2026 gelten, spiegeln den breiteren regulatorischen Druck der EU für Transparenz in der Lieferkette wider und stimmen mit den GMO-Offenlegungsanforderungen überein[3]Quelle: Europäisches Parlament, „Herkunftskennzeichnung in der EU”, europarl.europa.eu .

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 11,56 % von 2025 bis 2030. Dieses Wachstum wird durch regulatorische Fortschritte in Japan, Indien, den Philippinen und Thailand angetrieben, die Genomeditierungsausnahmen klären und Zertifizierungsrahmen für genomeditierte Kulturen einführen. Diese Maßnahmen erweitern den Markt für gekennzeichnete Produkte, da Regierungen zwischen transgenen GMOs und präzisionseditierten Sorten unterscheiden. Japan hat GABA-angereicherte Tomaten und Wachsmais ohne GMO-Kennzeichnung kommerzialisiert, während Indien SDN1- und SDN2-Genomeditierungstechniken im Jahr 2022 von Biosicherheitsbewertungen befreit hat. Die Philippinen haben Zertifikate der Nicht-Abdeckung für genomeditierte Produkte gemäß ihren MC8-Richtlinien von 2022 ausgestellt, und Thailand hat 2024 einen Zertifizierungsrahmen eingerichtet. Diese sich entwickelnde regulatorische Landschaft fördert Produktinnovationen und erhält gleichzeitig die Verbraucherwahl durch freiwillige Kennzeichnung.

Südamerika, der Nahe Osten und Afrika weisen eine geringere Durchdringung der GMO-Kennzeichnung auf, bedingt durch begrenzte regulatorische Durchsetzung, geringeres Verbraucherbewusstsein und die Dominanz biotechnisch hergestellter Rohstoffkulturen wie Sojabohnen und Mais in landwirtschaftlichen Exporten. Diese Regionen erleben jedoch ein aufkommendes Wachstum in den Bio- und Nicht-GMO-Segmenten, da Urbanisierung, steigende Einkommen und die Exposition gegenüber globalen Lebensmitteltrends die Nachfrage nach Transparenz und Premium-Produktpositionierung antreiben. Während die regulatorischen Rahmenbedingungen in diesen Regionen noch unterentwickelt sind, signalisiert das wachsende Interesse an Bio- und Nicht-GMO-Produkten eine Verschiebung hin zu mehr Transparenz und Verbraucherpräferenz für hochwertige Lebensmitteloptionen.

Wettbewerbslandschaft

Multinationale Lebensmittelkonzerne wie Nestlé, Danone, Unilever und Kraft Heinz konkurrieren im mäßig fragmentierten Markt für GMO-gekennzeichnete Lebensmittel. Große Akteure nutzen ihre Skalenvorteile bei Beschaffung, Produktionsoptimierung und regulatorischer Compliance. So wird beispielsweise die Übernahme von Kellanova durch Mars für 35,9 Milliarden USD, die am 15. August 2024 angekündigt wurde, eine kombinierte Einheit mit einem Pro-forma-Jahresumsatz von über 63 Milliarden USD und prognostizierten jährlichen Kostensynergien von 1,5 Milliarden USD durch Beschaffungseffizienz und Redundanzabbau schaffen. Kraft Heinz hob bei seiner CAGNY-Präsentation im Februar 2024 eine 15-prozentige Steigerung der Forschungs- und Entwicklungsausgaben im Jahresvergleich hervor und setzte ein inkrementelles Nettoinnovationsziel von 2 Milliarden USD für 2023-2027. Proprietäre Plattformen wie 360CRISP ermöglichen Differenzierung in den Kategorien „Substantial Snacking” und „Easy Ready Meals”, wo eine Positionierung mit sauberen Zutaten oft mit Nicht-GMO-Ansprüchen übereinstimmt. Kleinere Marken machen sich ebenfalls einen Namen, indem sie sich auf Nicht-GMO-Zertifizierung, Bio-Positionierung und Direktvertriebskanäle konzentrieren. Natural Grocers beispielsweise betreibt rund 800 Eigenmarken-SKUs, wobei über 65 % seines Sortiments Nicht-GMO ist und effektiv mit nationalen Marken konkurriert.

Chancen entstehen an der Schnittstelle von Nicht-GMO-Präferenzen und der Vermeidung ultra-verarbeiteter Lebensmittel. Dieser Trend wird durch die Pilotierung der „Non-UPF verified”-Zertifizierung des Non-GMO Projects im Frühjahr 2025 exemplifiziert, die anerkennt, dass Nicht-GMO allein für Verbraucher, die Clean-Label- und Vollwertattribute priorisieren, nicht ausreicht. Zertifizierungsanbieter erweitern ihr Dienstleistungsangebot durch Konsolidierung. Ein wichtiges Beispiel ist die Übernahme von Organic Certifiers durch FoodChain ID im Dezember 2023, die nun gebündelte Bio- und Nicht-GMO-Verifizierungsdienstleistungen neben Blockchain-Rückverfolgbarkeitslösungen ermöglicht. Diese Dienstleistungen sprechen Marken an, die eine durchgängige Transparenz der Lieferkette anstreben und der wachsenden Verbrauchernachfrage nach Rechenschaftspflicht und Authentizität bei der Lebensmittelkennzeichnung gerecht werden.

Disruptive Innovationen gestalten den Markt ebenfalls neu. Startups, die sich auf Präzisionsfermentation und Genomeditierung spezialisiert haben, entwickeln neuartige Zutaten, die als Nicht-GMO-Alternativen zu konventionellen biotechnisch hergestellten Inputs positioniert sind. Diese Fortschritte haben das Potenzial, Zutatenlieferketten und Kennzeichnungsklassifizierungen zu transformieren, da sich regulatorische Rahmenbedingungen weiterentwickeln, um zwischen transgenen GMOs und präzisionseditierten Sorten zu unterscheiden. Solche Innovationen könnten die Wettbewerbslandschaft neu definieren und Marken neue Möglichkeiten bieten, sich an sich entwickelnden Verbraucherpräferenzen und regulatorischen Standards auszurichten.

Marktführer in der Branche für GMO-gekennzeichnete Lebensmittel

Nestlé S.A.

The Kraft Heinz Company

PepsiCo Inc.

Unilever PLC

General Mills Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Conagra Brands führte die Dolly-Parton-Tiefkühlkostlinie ein und nutzte Prominentenempfehlungen und Co-Branding, um sich in der wettbewerbsintensiven Tiefkühlkostkategorie zu differenzieren, in der die GMO-Kennzeichnung aufgrund der Verwendung von biotechnisch hergestelltem Mais, Soja und Raps in Soßen und Beschichtungen weit verbreitet ist.

- April 2025: Natural Grocers erweiterte seine Eigenmarkenlinie mit der Einführung von Nicht-GMO-peruanischen Chips und bekräftigte damit das Engagement des Einzelhändlers, ein Produktsortiment von mehr als 65 % Nicht-GMO-Produkten und 100 % Nicht-GMO-Schüttgutangeboten als zentrales Markenunterscheidungsmerkmal zu pflegen.

- August 2024: Mars, Incorporated übernahm Kellanova für 35,9 Milliarden USD in einer vollständig in bar abgewickelten Transaktion, die mit 83,50 USD je Aktie bewertet wurde, was einem Aufschlag von 44 % gegenüber Kellanovas volumengewichtetem 30-Tage-Durchschnittspreis entspricht, wobei die kombinierte Einheit voraussichtlich einen Pro-forma-Jahresumsatz von über 63 Milliarden USD und jährliche Kostensynergien von 1,5 Milliarden USD aus Beschaffungs- und Produktionsoptimierung erzielen wird.

- August 2024: Conagra Brands übernahm Sweetwood Smoke & Co., den Hersteller der Fleischsticks der Marke Fatty, und erweiterte damit sein Portfolio an Proteinsnacks und positionierte das Unternehmen, um von der Verbrauchernachfrage nach praktischen, proteinreichen Optionen zu profitieren, bei denen GMO-Kennzeichnung und Clean-Ingredient-Ansprüche zunehmend wichtig sind.

Umfang des globalen Berichts über den Markt für GMO-gekennzeichnete Lebensmittel

| Obst und Gemüse |

| Milchprodukte und Eier |

| Getreide und Körner |

| Fleisch und Geflügel |

| Getränke und verarbeitete Lebensmittel |

| Supermärkte und Hypermärkte |

| Convenience-Stores |

| Fachgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Andere Vertriebskanäle |

| Nordamerika |

| Südamerika |

| Europa |

| Asien-Pazifik |

| Naher Osten und Afrika |

| Produkttyp | Obst und Gemüse |

| Milchprodukte und Eier | |

| Getreide und Körner | |

| Fleisch und Geflügel | |

| Getränke und verarbeitete Lebensmittel | |

| Vertriebskanal | Supermärkte und Hypermärkte |

| Convenience-Stores | |

| Fachgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Andere Vertriebskanäle | |

| Geografie | Nordamerika |

| Südamerika | |

| Europa | |

| Asien-Pazifik | |

| Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für GMO-gekennzeichnete Lebensmittel?

Der Markt wird im Jahr 2025 auf 119,73 Milliarden USD geschätzt und soll bis 2030 einen Wert von 183,10 Milliarden USD erreichen.

Welche Produktkategorie führt die Verkäufe an?

Getränke und verarbeitete Lebensmittel hielten 46,96 % der Verkäufe im Jahr 2024, angetrieben durch den weit verbreiteten Einsatz von biotechnisch hergestellten Maissüßungsmitteln und Sojaemulgatoren.

Welches Segment wächst am schnellsten?

Fleisch und Geflügel wird voraussichtlich bis 2030 mit einer CAGR von 10,80 % wachsen, dank strengerer Verifizierungsregeln für „Fed Non-GMO Feed”.

Wie groß ist die Rolle des Online-Handels bei den Verkäufen von GMO-gekennzeichneten Lebensmitteln?

Online-Einzelhandelsgeschäfte werden voraussichtlich bis 2030 mit einer CAGR von 11,78 % wachsen und profitieren von digitalen Rückverfolgbarkeitstools, die die Transparenz verbessern.

Welche Region weist das höchste Wachstumspotenzial auf?

Der Asien-Pazifik-Raum ist auf eine CAGR von 11,56 % ausgerichtet, da Regierungen Genomeditierungsausnahmen klären und einheitliche Zertifizierungssysteme einführen.

Seite zuletzt aktualisiert am: