Marktgröße und Marktanteil für Free-from-Lebensmittel

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

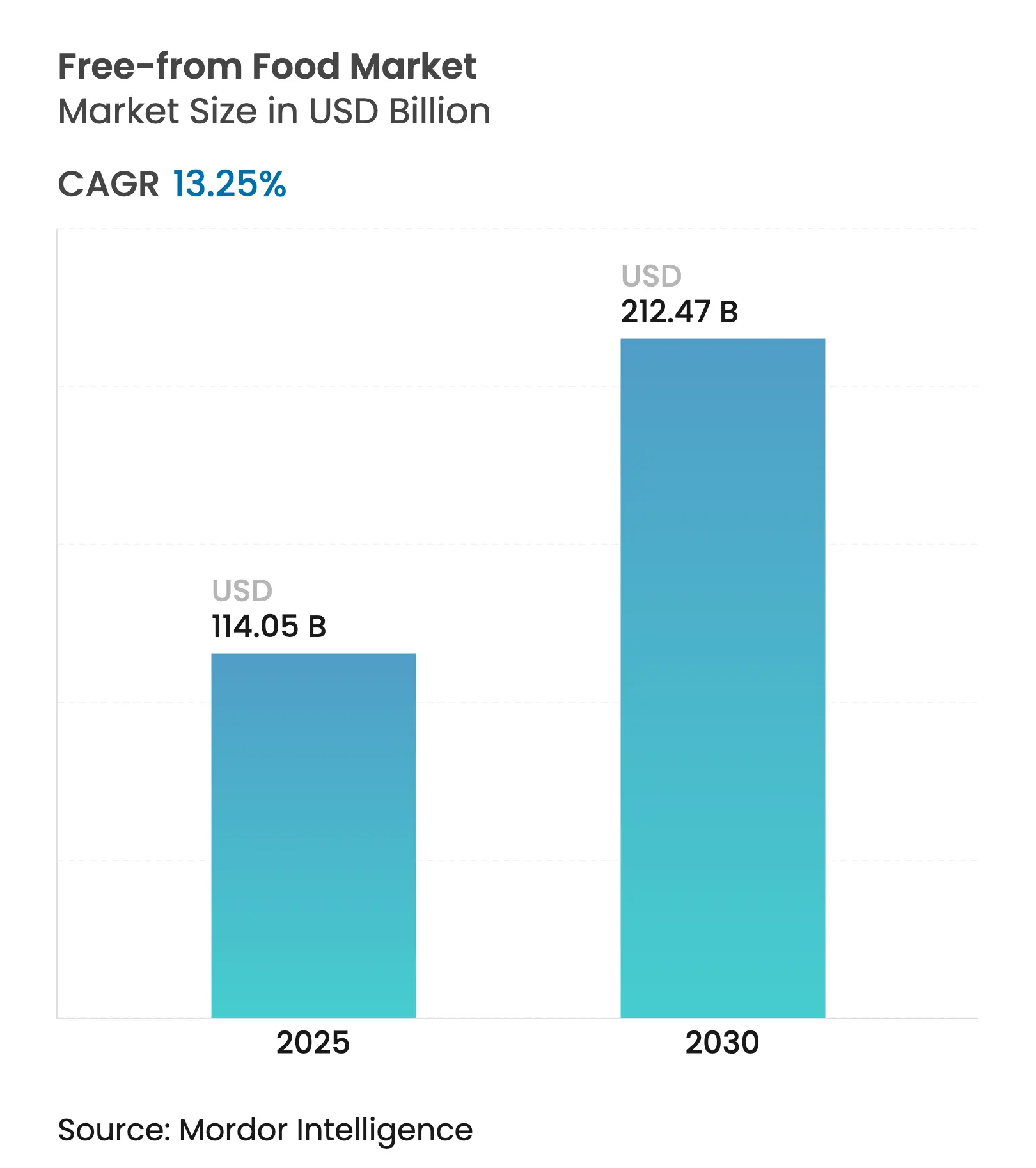

| Marktgröße (2025) | 114.05 Milliarden US-Dollar |

| Marktgröße (2030) | 212.47 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 13.25% CAGR |

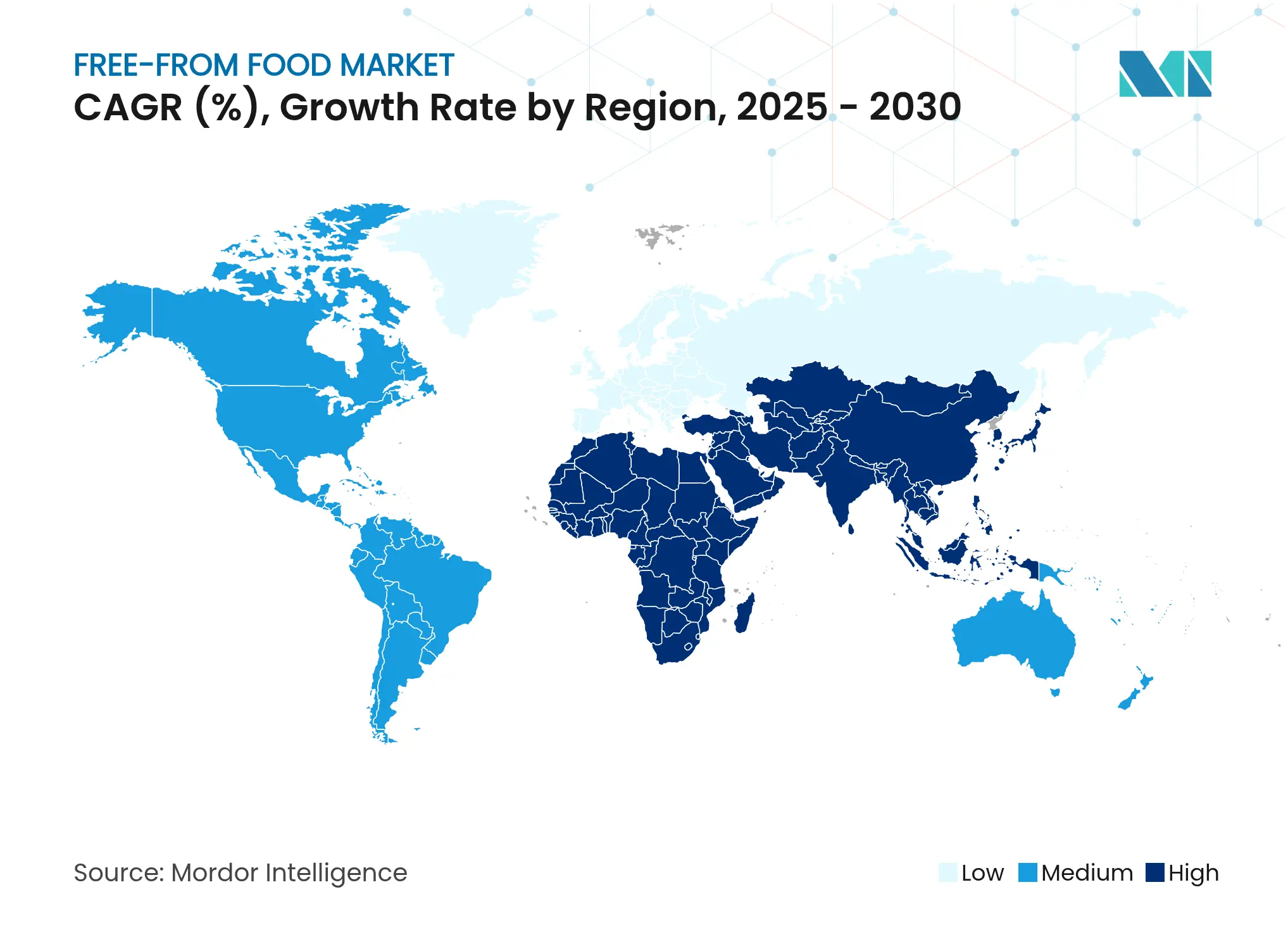

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Free-from-Lebensmittelmarkts von Mordor Intelligence

Der Free-from-Lebensmittelmarkt erreichte im Jahr 2025 einen Wert von 114,05 Milliarden USD und wird voraussichtlich bis 2030 auf 212,47 Milliarden USD anwachsen, was eine robuste CAGR von 13,25 % ergibt, die die beschleunigte Verlagerung der Verbraucher hin zu allergenbewussten Produkten und Produkten für besondere Ernährungsbedürfnisse widerspiegelt. Diese Wachstumstrajektorie positioniert Free-from-Lebensmittel als eines der am schnellsten wachsenden Segmente innerhalb der globalen Lebensmittelbranche, angetrieben durch regulatorische Mandate wie die Umsetzung des FASTER Act der FDA, der Sesam als neunten wichtigen Allergen einstuft, sowie durch die zunehmende Prävalenz von Nahrungsmittelallergien. Die Expansion des Marktes spiegelt einen grundlegenden Wandel von der Nischenversorgung für besondere Ernährungsbedürfnisse hin zu einer allgemeinen Verbraucherpräferenz wider, wobei Clean-Label-Positionierung zu einer wettbewerblichen Notwendigkeit geworden ist und nicht mehr nur ein Premiumunterscheidungsmerkmal darstellt.

Wichtigste Erkenntnisse des Berichts

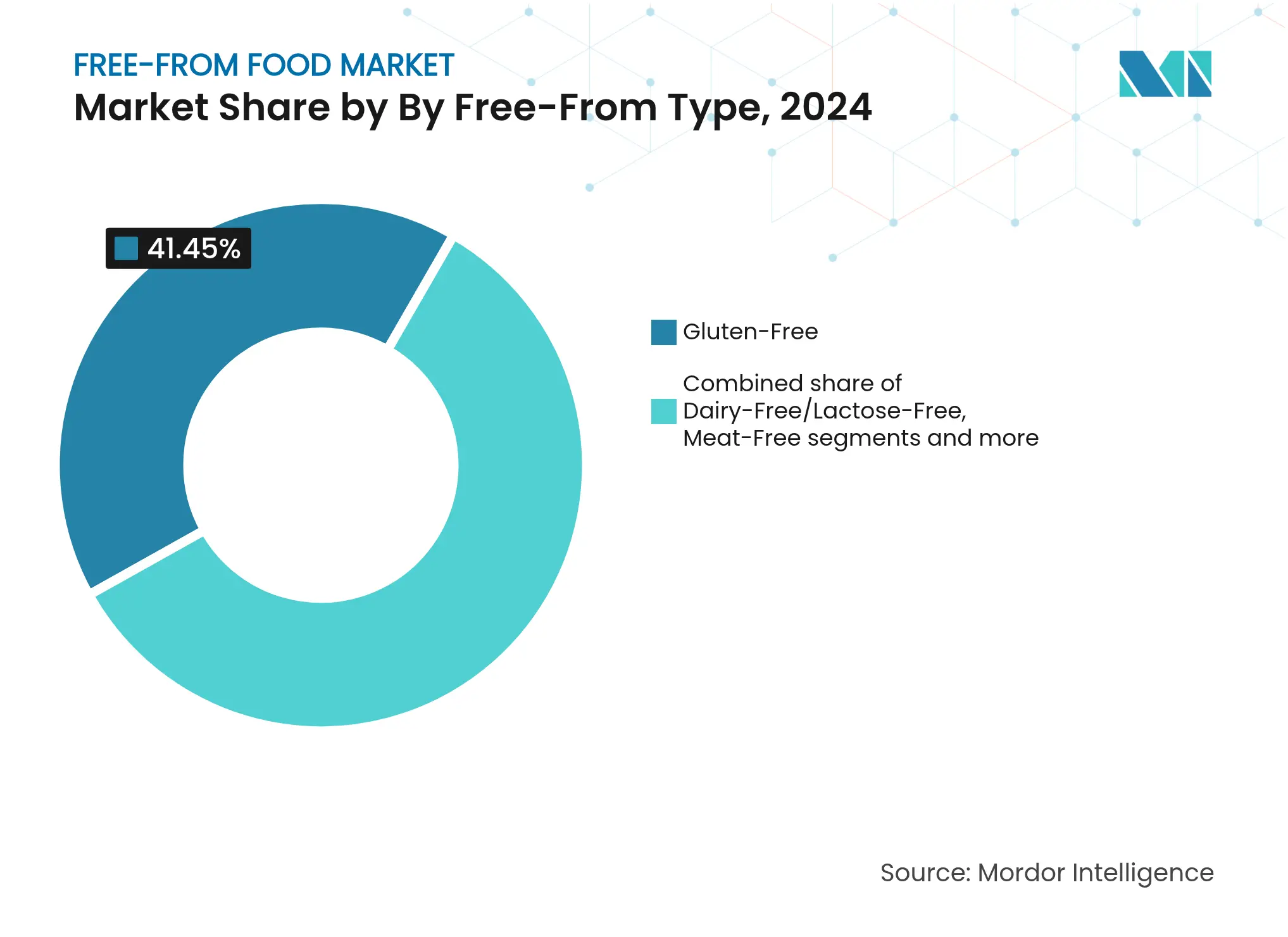

- Nach Free-from-Typ hielt glutenfreie Produkte im Jahr 2024 einen Marktanteil von 41,45 % am Free-from-Lebensmittelmarkt, während fleischfreie (pflanzenbasierte) Alternativen voraussichtlich mit einer CAGR von 14,11 % von 2025 bis 2030 wachsen werden.

- Nach Produktkategorie führten Backwaren und Getreideprodukte mit einem Anteil von 24,56 % am Free-from-Lebensmittelmarkt im Jahr 2024; Fleischersatzprodukte und -analoga werden voraussichtlich mit der höchsten CAGR von 15,04 % bis 2030 wachsen.

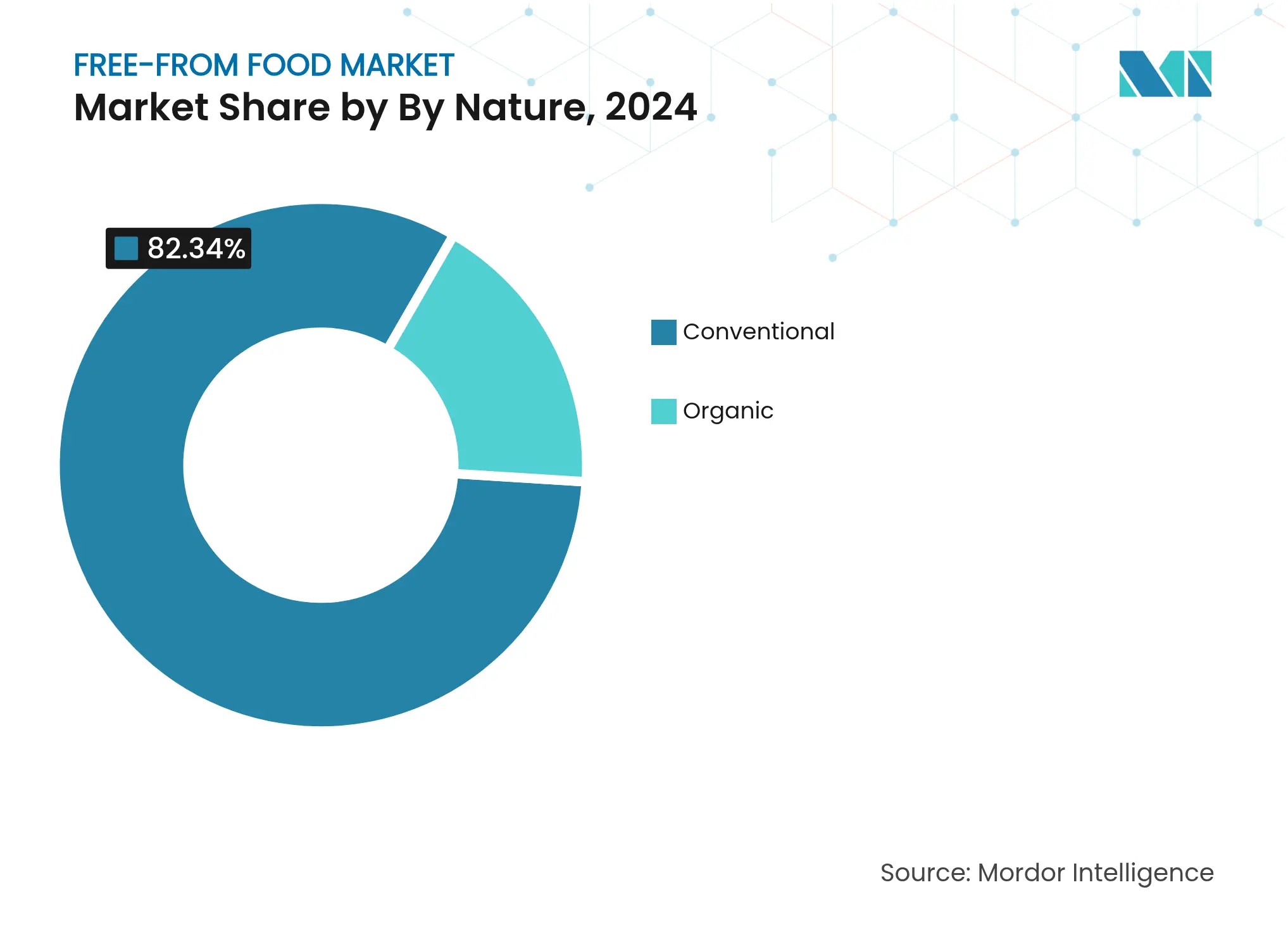

- Nach Beschaffenheit dominierten konventionelle Produkte im Jahr 2024 mit 82,34 % Marktanteil am Free-from-Lebensmittelmarkt, während Bio-Varianten im Zeitraum 2025–2030 voraussichtlich mit einer CAGR von 15,84 % expandieren werden.

- Nach Vertriebskanal sicherten sich Supermärkte/Verbrauchermärkte im Jahr 2024 einen Marktanteil von 48,34 % am Free-from-Lebensmittelmarkt, während der Online-Handel bis 2030 eine CAGR von 15,76 % verzeichnen dürfte.

- Nach Geografie erfasste Nordamerika im Jahr 2024 einen Umsatzanteil von 34,31 %, während der asiatisch-pazifische Raum im gleichen Prognosezeitraum auf die höchste CAGR von 15,43 % zusteuert.

Globale Trends und Erkenntnisse zum Free-from-Lebensmittelmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Prävalenz von Nahrungsmittelallergien und -unverträglichkeiten | +3.2% | Global, mit den stärksten Auswirkungen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu Clean-Label-Wellness-Präferenzen | +2.8% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Ernährungsinklusion und Personalisierung | +2.1% | Nordamerika und Europa, mit Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachstum pflanzenbasierter und veganer Ernährungsweisen | +2.5% | Global, mit früher Akzeptanz in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Innovation in der Produktentwicklung | +1.9% | Global, konzentriert in Innovationszentren | Kurzfristig (≤ 2 Jahre) |

| Einfluss von sozialen Medien und Lebensmittelbloggern | +1.0% | Global, besonders stark im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Prävalenz von Nahrungsmittelallergien und -unverträglichkeiten

Die Prävalenz von Nahrungsmittelallergien hat epidemische Ausmaße erreicht, wobei die CDC dokumentiert, dass Nahrungsmittelallergien 1 von 13 Kindern betreffen, was die Beschaffung im institutionellen Lebensmittelbereich und die Fertigungsprotokolle grundlegend neu gestaltet[1]Quelle: US-amerikanische Zentren für Seuchenkontrolle und -prävention, "Nahrungsmittelallergien in Schulen", cdc.gov. Die im März 2025 aktualisierte Leitlinie der FDA zu Fragen und Antworten zu Lebensmittelallergenen (Fünfte Ausgabe) stuft Sesam nun als neunten wichtigen Allergen gemäß FALCPA ein, erweitert die obligatorischen Kennzeichnungsanforderungen und schafft Compliance-Kosten, die größere Hersteller mit ausgefeilten Allergenkontrollsystemen begünstigen[2]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, "Ernährung, Lebensmittelkennzeichnung und kritische Lebensmittel – Nahrungsmittelallergien", fda.gov. Diese regulatorische Erweiterung schafft Marktzutrittsbarrieren für kleinere Hersteller und erweitert gleichzeitig den adressierbaren Markt für konforme Free-from-Produkte. Kreuzreaktionsmuster zwischen Allergenen veranlassen Verbraucher zur Wahl von Produkten, die frei von mehreren Allergenen sind, was erklärt, warum dedizierte Einrichtungen trotz höherer operativer Komplexität Premiumpreise erzielen. Die medizinische Notwendigkeit der Allergenvermeidung schafft eine preisunelastische Nachfrage, die Free-from-Hersteller im Gegensatz zu diskretionären Wellness-Produkten vor wirtschaftlichen Abschwüngen schützt.

Verlagerung hin zu Clean-Label-Wellness-Präferenzen

Die Verbrauchernachfrage nach erkennbaren Zutaten hat sich über eine einfache Bio-Zertifizierung hinaus entwickelt und umfasst nun die Transparenz von Verarbeitungsmethoden und die Rückverfolgbarkeit von Lieferketten, wobei Verbraucher bereit sind, Aufpreise für Produkte mit weniger als 5 Zutaten zu zahlen. Die Clean-Label-Positionierung überschneidet sich mit Free-from-Angaben, um zusammengesetzte Wertversprechen zu schaffen, bei denen glutenfreie Produkte auch künstliche Konservierungsstoffe und synthetische Emulgatoren eliminieren, um breitere gesundheitsbewusste demografische Gruppen anzusprechen. Diese Konvergenz erklärt, warum konventionelle Free-from-Produkte trotz des schnelleren Wachstums von Bio-Alternativen einen Marktanteil von 82,34 % halten – Verbraucher priorisieren Zutateneinheit gegenüber Bio-Zertifizierung, wenn sie eine Wahl treffen müssen. Die Fertigungskomplexität steigt exponentiell, wenn mehrere Clean-Label-Anforderungen mit allergenfreien Protokollen kombiniert werden, was für Unternehmen, die beides gleichzeitig beherrschen, Wettbewerbsvorteile schafft. Der Clean-Label-Trend treibt auch die Innovation bei alternativen Bindemitteln und Texturverbesserern voran, da traditionelle weizen- und milchbasierte Funktionszutaten in Free-from-Formulierungen nicht mehr verfügbar sind.

Ernährungsinklusion und Personalisierung

Personalisierte Ernährungsplattformen integrieren jetzt Gentests, Mikrobiomanalysen und Lebensmittelempfindlichkeits-Screenings, um individualisierte Ernährungsempfehlungen zu erstellen, die häufig mehrere Free-from-Anforderungen umfassen und den adressierbaren Markt über traditionelle Allergiebetroffene hinaus erweitern. Dieser Trend verwandelt Free-from-Lebensmittel von medizinisch notwendigen Produkten in Werkzeuge zur Lifestyle-Optimierung, was das CAGR-Wachstum von 15,84 % in Bio-Free-from-Segmenten erklärt, in denen eine Gesundheitspositionierung höhere Margen erzielt. Betriebliche Wellness-Programme berücksichtigen in zunehmendem Maße diverse Ernährungseinschränkungen in Kantinenangeboten und catering-Veranstaltungen und schaffen institutionelle Nachfragekanäle, die traditionelle Einzelhandelsvertriebswege umgehen. Die Überschneidung von Ernährungspersonalisierung mit kulturellen und religiösen Ernährungsgesetzen schafft komplexe Formulierungsanforderungen, die Hersteller mit vielfältigen Beschaffungsmöglichkeiten für Zutaten begünstigen. Technologiegestützte Anpassung ermöglicht es Direktvertriebsmarken, personalisierte Free-from-Produktkombinationen anzubieten und damit traditionelle Einheitssortimente im Einzelhandel zu disruptieren.

Wachstum pflanzenbasierter und veganer Ernährungsweisen

Die Akzeptanz pflanzenbasierter Ernährungsweisen hat ethische Motivationen überschritten und umfasst nun ökologische Nachhaltigkeit und Gesundheitsoptimierung, wobei das Good Food Institute im Jahr 2023 einen Umsatz von 8,1 Milliarden USD im US-amerikanischen Einzelhandel mit pflanzenbasierten Lebensmitteln dokumentiert hat, trotz Herausforderungen der Kategoriereifung[3]Quelle: Good Food Institute, "Branchenstatusbericht 2023 – Pflanzenbasiertes Fleisch, Meeresfrüchte, Eier und Milchprodukte", gfi.org. Die Konvergenz von pflanzenbasierter und Free-from-Positionierung schafft Produkte, die gleichzeitig mehrere Verbraucheranliegen adressieren – Allergenvermeidung, Umweltauswirkungen und Gesundheitsoptimierung –, was erklärt, warum fleischfreie Alternativen trotz eines aktuell geringeren Marktanteils eine CAGR von 14,11 % erzielen. Präzisionsfermentationstechnologien ermöglichen die Produktion von tieridentischen Proteinen ohne Allergene und schaffen Möglichkeiten für Produkte, die vertraute Geschmacksprofile bieten und gleichzeitig Free-from-Anforderungen erfüllen. Staatliche Unterstützung für die Erforschung alternativer Proteine, darunter Kanadas Investition von 150 Millionen CAD und ähnliche Zusagen in Europa und Asien, beschleunigt Innovationszyklen und verkürzt die Markteinführungszeit für neuartige pflanzenbasierte Free-from-Produkte. Der pflanzenbasierte Trend treibt auch die Zutaten-Diversifizierung über traditionelle Soja- und Weizealternativen hinaus an, wobei Unternehmen Hanf-, Erbsen- und Algenproteine erkunden, die häufige Allergene von Natur aus vermeiden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premiumpreise gegenüber konventionellen Produkten | -2.1% | Global, am stärksten ausgeprägt in preissensiblen Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Rückrufe aufgrund von Kreuzkontamination in der Produktion | -1.5% | Global, mit den stärksten Auswirkungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen bei Geschmack und Textur | -1.8% | Global, besonders stark bei pflanzenbasierten Segmenten | Langfristig (≥ 4 Jahre) |

| Inkonsistente Allergenkennzeichnungsgesetze und regulatorische Standards | -0.9% | Global, mit regionalen Unterschieden bei der Durchsetzung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumpreise gegenüber konventionellen Produkten

Free-from-Produkte erzielen Preisaufschläge, die bei Grundnahrungsmitteln wie Brot 400 % überschreiten können, wobei Coeliac UK dokumentiert, dass glutenfreie Brotlaibe 4,5-mal mehr kosten als konventionelle Alternativen, was Erschwinglichkeitsbarrieren schafft, die die Marktdurchdringung bei preissensiblen demografischen Gruppen einschränken. Die Fertigungsökonomik treibt diese Aufschläge durch spezialisierte Zutatenbeschaffung, dedizierte Produktionslinien, umfangreiche Testprotokolle und geringere Produktionsmengen an, die Skaleneffekte verhindern. Die Preislücke schafft eine Anfälligkeit für wirtschaftliche Abschwünge und begrenzt die Akzeptanz in Haushalten, in denen Free-from-Produkte eher diskretionäre als medizinische Ausgaben darstellen. Eigenmarkenstrategien großer Einzelhändler versuchen, die Preissensibilität durch Volumeneinkäufe und vereinfachte Formulierungen anzugehen, doch Qualitätskompromisse verstärken oft die Verbraucherwahrnehmung, dass erschwingliche Free-from-Produkte minderwertige Erlebnisse bieten. Skalenvorteile begünstigen zunehmend große Hersteller, die spezialisierte Ausrüstungskosten über mehrere Produktlinien und geografische Märkte amortisieren können, was Konsolidierungsdruck innerhalb der Branche erzeugt.

Rückrufe aufgrund von Kreuzkontamination in der Produktion

Kreuzkontaminationsvorfälle lösen kostspielige Rückrufe und dauerhaften Markenschaden aus, wobei selbst geringe Allergenspuren lebensbedrohliche Reaktionen auslösen können, die Hersteller erheblichen Haftungsrisiken und regulatorischen Sanktionen aussetzen. Die Komplexität der Aufrechterhaltung allergenfreier Umgebungen steigt exponentiell mit der Anlagengröße und Produktvielfalt, was erklärt, warum dedizierte Einzel-Allergen-Einrichtungen trotz höherer Fixkosten oft besser abschneiden als Mehrproduktbetriebe. Fortschrittliche Testprotokolle und Umgebungsüberwachungssysteme stellen erhebliche Kapitalinvestitionen dar, die Markteintrittshürden für kleinere Hersteller schaffen und gleichzeitig Unternehmen mit ausgefeilten Qualitätsmanagementsystemen begünstigen. Lieferantenqualifizierungs- und Zutaten-Rückverfolgbarkeitsanforderungen erstrecken die Kontaminationsrisiken auf die gesamte Lieferkette und schaffen Abhängigkeiten von spezialisierten Zutatenlieferanten, die Premiumpreise verlangen. Das Rückrufrisiko treibt auch die Versicherungskosten und den Betriebskapitalbedarf für Free-from-Hersteller im Vergleich zu konventionellen Lebensmittelproduzenten in die Höhe, was die Gesamtrentabilität und Investitionsattraktivität beeinträchtigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Free-from-Typ: Pflanzenbasierte Proteine treiben die Kategorieentwicklung voran

Fleischfreie (pflanzenbasierte) Alternativen beschleunigen sich bis 2030 auf eine CAGR von 14,11 % und übertreffen damit den Marktanteil des etablierten glutenfreien Segments von 41,45 % im Jahr 2024, was die Bereitschaft der Verbraucher zur Experimentierfreudigkeit bei der Proteindiversifizierung über die traditionelle Allergenvermeidung hinaus anzeigt. Der pflanzenbasierte Aufschwung spiegelt technologische Durchbrüche bei der Texturreplikation und Geschmacksverbesserung wider, wobei Unternehmen wie Cargill in fermentierte Mykoprotein-Zutaten investieren, die fleischähnliche Erlebnisse ohne häufige Allergene bieten.

Zuckerfreie und Niedrig-GI-Alternativen profitieren von der Prävalenz von Diabetes und Gewichtsmanagement-Trends, stehen jedoch vor Formulierungsherausforderungen bei der Replikation von Süßeprofilen ohne künstliche Zutaten, die mit der Clean-Label-Positionierung in Konflikt stehen. Die Konvergenz mehrerer Free-from-Attribute in einzelnen Produkten – wie glutenfreie, milchfreie und pflanzenbasierte Kombinationen – schafft Premium-Positionierungsmöglichkeiten, die höhere Fertigungskosten durch erweiterte adressierbare Märkte rechtfertigen.

Nach Produktkategorie: Fleischersatzprodukte gestalten den Proteinkonsum neu

Fleischersatzprodukte und -analoga wachsen mit einer CAGR von 15,04 % und stellen damit die Dominanz von Backwaren und Getreideprodukten mit einem Marktanteil von 24,56 % im Jahr 2024 in Frage, da Proteinalternativen über traditionelle vegetarische demografische Gruppen hinaus auf Flexitarier und gesundheitsbewusste Verbraucher ausgeweitet werden. Die Beschleunigung spiegelt technologische Fortschritte bei der Extrusionsverarbeitung und Präzisionsfermentation wider, die tieridentische Geschmacks- und Texturprofile ohne Allergene ermöglichen, wobei Unternehmen wie Ingredion mit Lantmännen zusammenarbeiten, um Erbsenproteinisolate speziell für europäische Märkte zu entwickeln.

Baby- und Säuglingsnahrung stellt ein kritisches Wachstumssegment dar, in dem allergenfreie Anforderungen auf Forderungen nach vollständiger Ernährung treffen und komplexe Formulierungsherausforderungen schaffen, die spezialisierte Hersteller mit pädiatrischer Ernährungskompetenz begünstigen. Snacks und verzehrfertige Mahlzeiten profitieren von Convenience-Trends und der Positionierung hinsichtlich Portionskontrolle, stehen jedoch vor Herausforderungen bei der Haltbarkeit, wenn traditionelle Konservierungsmittel zur Aufrechterhaltung von Clean-Label-Profilen eliminiert werden. Die Kategorieentwicklung spiegelt die Ausweitung von Mahlzeitenanlässen wider, bei der Free-from-Produkte von speziellen Ernährungsanpassungen zu allgemeinen Mahlzeitenlösungen für Frühstück, Mittagessen, Abendessen und Snacks werden.

Nach Beschaffenheit: Premium-Positionierung bei Bio-Produkten beschleunigt sich

Bio-Free-from-Produkte beschleunigen sich auf eine CAGR von 15,84 %, obwohl konventionelle Alternativen im Jahr 2024 einen Marktanteil von 82,34 % halten, was die Bereitschaft der Verbraucher anzeigt, Aufpreise für Produkte zu zahlen, die allergenfreie und Bio-Zertifizierungen kombinieren. Die Bio-Beschleunigung spiegelt die Reifung der Lieferkette wider, da spezialisierte Zutatenlieferanten zertifizierte Bio-Alternativen zu traditionellen weizen-, milch- und eibasierenden Funktionszutaten entwickeln und damit Formulierungskompromisse reduzieren, die historisch die Qualität von Bio-Free-from-Produkten einschränkten. Regulatorische Compliance-Faktoren begünstigen die Bio-Positionierung, da USDA-Bio-Standards von Natur aus viele synthetische Additive und Verarbeitungshilfsstoffe ausschließen, die den Clean-Label-Erwartungen der Verbraucher widersprechen.

Die Preissensibilitätsdynamik schafft eine Marktsegmentierung, bei der Bio-Free-from-Produkte wohlhabende gesundheitsbewusste demografische Gruppen bedienen, während konventionelle Free-from-Produkte medizinisch notwendige Allergenvermeidung über breitere Einkommensniveaus hinweg ansprechen. Die Fertigungskomplexität steigt, wenn Bio-Zertifizierung mit allergenfreien Protokollen kombiniert wird, da die Bio-Zutatenbeschaffung häufig kleinere Lieferanten mit begrenzter Kapazität für dedizierte allergenfreie Produktionsläufe umfasst. Der Bio-Trend treibt auch Innovationen bei alternativen Süßungsmitteln und Bindemitteln aus biologischen Quellen voran und schafft Möglichkeiten zum Schutz geistigen Eigentums für Zutatenlieferanten, die neuartige organische Funktionszutaten entwickeln.

Nach Vertriebskanal: E-Commerce disrumpiert den traditionellen Einzelhandel

Online-Einzelhandelskanäle wachsen mit einer CAGR von 15,76 %, während Supermärkte/Verbrauchermärkte im Jahr 2024 einen Anteil von 48,34 % halten, was Direktvertriebsstrategien widerspiegelt, die es spezialisierten Free-from-Marken ermöglichen, traditionelle Einzelhandelsaufschlagsstrukturen und Regalplatzbeschränkungen zu umgehen. Die E-Commerce-Beschleunigung profitiert von Abonnementmodellen, die Herstellern planbare Umsatzströme bieten und gleichzeitig Verbrauchern, die einen konsistenten Zugang zu Spezialprodukten benötigen, Komfort und Kosteneinsparungen bieten. Fachgeschäfte erfüllen weiterhin Entdeckungs- und Bildungsfunktionen, bei denen sachkundiges Personal Verbrauchern hilft, komplexe Zutatenlisten und Kreuzkontaminationsbedenken zu navigieren.

Convenience-Stores stellen eine aufkommende Möglichkeit dar, da Free-from-Snacks zum Mitnehmen mit schnellen Lifestyle-Mustern in Einklang stehen, stehen jedoch vor Herausforderungen bei der Aufrechterhaltung von Produktfrische und -vielfalt innerhalb begrenzter Regalpläche. Die Vertriebsentwicklung spiegelt veränderte Einkaufsverhalten der Verbraucher wider, bei denen Online-Recherche dem Kauf im Geschäft vorausgeht und Omnichannel-Anforderungen schafft, die Marken mit starken digitalen Marketingfähigkeiten und Einzelhandelspartnerschaften bevorzugen. Lebensmitteleinzelhandelskanäle profitieren von der Expansion von Eigenmarken, da große Einzelhändler hauseigene Free-from-Produkte entwickeln, um Margenopportunitäten zu nutzen und gleichzeitig günstigere Alternativen zu nationalen Marken anzubieten.

Geografische Analyse

Nordamerika dominiert im Jahr 2024 mit einem Marktanteil von 34,31 %, angetrieben durch ausgefeilte regulatorische Rahmenbedingungen, einschließlich der Umsetzung des FASTER Act der FDA und umfangreicher Aufklärungskampagnen zu Nahrungsmittelallergien, die eine institutionelle Nachfrage in Schulen, Gesundheitseinrichtungen und betrieblichen Verpflegungsbetrieben schaffen. Die Region profitiert von etablierten Lieferketten für alternative Zutaten und der Bereitschaft der Verbraucher, Aufpreise für Spezialprodukte zu zahlen, steht jedoch vor Herausforderungen durch Marktsättigung, da sich die Wachstumsraten in etablierten Kategorien abschwächen.

Der asiatisch-pazifische Raum entwickelt sich mit einer CAGR von 15,43 % bis 2030 zur am schnellsten wachsenden Region, was steigende verfügbare Einkommen, Urbanisierungstrends und zunehmendes Bewusstsein für Nahrungsmittelallergien in Ländern wie China, Indien und Japan widerspiegelt, wo traditionelle Ernährungsweisen historisch eine natürliche Allergenvermeidung boten. Singapurs Änderungen der Vorschriften für glutenfreie Lebensmittel im Jahr 2024 belegen die regulatorische Reife, die eine Premium-Produktpositionierung ermöglicht, und schaffen gleichzeitig Compliance-Anforderungen, die etablierte internationale Marken gegenüber lokalen Herstellern bevorzugen.

Europa nutzt strenge EFSA-Allergenrichtlinien, um Premium-Positionierungsmöglichkeiten für konforme Hersteller zu schaffen, während die regulatorische Harmonisierung zwischen den EU-Mitgliedstaaten eine effiziente grenzüberschreitende Distribution von Spezialprodukten ermöglicht. Der Schwerpunkt der Region auf Nachhaltigkeit überschneidet sich mit der Free-from-Positionierung, um zusammengesetzte Wertversprechen zu schaffen, insbesondere in pflanzenbasierten Segmenten, in denen ökologische Vorteile Premiumpreise rechtfertigen. Brexit-Komplikationen schaffen Lieferkettenprobleme für in Großbritannien ansässige Hersteller, die zuvor auf EU-Zutatenbeschaffung angewiesen waren, und treiben Lokalisierungsinvestitionen und alternative Lieferantenbeziehungen voran, die letztendlich die Resilienz der Lieferkette stärken können.

Wettbewerbslandschaft

Der Free-from-Lebensmittelmarkt ist mäßig fragmentiert. Diese Fragmentierung schafft Möglichkeiten für multinationale Lebensmittelunternehmen, kleinere Akteure zu akquirieren und ihre allergenfreien Produktportfolios zu erweitern, um der steigenden Verbrauchernachfrage gerecht zu werden. Strategische Muster offenbaren drei unterschiedliche Wettbewerbsansätze: Multinationale Konzerne wie Nestlé und General Mills nutzen globale Vertriebsnetzwerke und Fertigungskapazitäten, um innovative Free-from-Marken zu akquirieren, während spezialisierte reine Free-from-Unternehmen auf Produktinnovation und Direktvertriebskanäle setzen, um eine Premium-Markenpositionierung aufzubauen.

Die Technologieakzeptanz wird zu einem entscheidenden Wettbewerbsdifferenzierer, wobei Unternehmen in Präzisionsfermentation, fortschrittliche Extrusionsverarbeitung und Kreuzkontaminationspräventionssysteme investieren, um überlegene Produktqualität und Fertigungseffizienz zu erzielen. Lücken entstehen in institutionellen Foodservice-Kanälen, wo Anforderungen an Ernährungsanpassungen planbare Nachfragevolumina schaffen, aber nur wenige Hersteller spezialisierte Vertriebskapazitäten für Gesundheits-, Bildungs- und betriebliche Cateringmärkte entwickelt haben.

Aufkommende Disruptoren nutzen direkte E-Commerce-Plattformen und Abonnementmodelle, um traditionelle Einzelhandelsintermediäre zu umgehen, was höhere Margen und direkte Kundenbeziehungen ermöglicht, die wertvolle Verbrauchsdaten für die Produktentwicklung liefern. Die Wettbewerbslandschaft begünstigt zunehmend Unternehmen, die komplexe regulatorische Anforderungen in mehreren Rechtsordnungen navigieren und gleichzeitig Kostenwettbewerbsfähigkeit gegenüber konventionellen Alternativen aufrechterhalten können, was Konsolidierungsdruck erzeugt, der größere Akteure mit ausgefeilten Compliance-Fähigkeiten und Fertigungsskalenvorteilen begünstigt.

Marktführer in der Free-from-Lebensmittelbranche

Dr. Schar AG/SPA

Kellanova

Danone S.A.

General Mills Inc.

Nestlé S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: CV Sciences brachte Lunar Fox Food Co. auf den Markt, eine neue pflanzenbasierte Produktlinie, die sich an Mainstream-Verbraucher richtet, die allergenfreie Proteinalternativen suchen. Die Markteinführung stellt CV Sciences' strategische Diversifizierung über Nutraceuticals hinaus in das schnell wachsende pflanzenbasierte Lebensmittelsegment dar.

- Januar 2025: Misha's übernahm Vertage, um sein milchfreies Käseportfolio zu erweitern und eine vertikal integrierte pflanzenbasierte Käseplattform zu schaffen, die auf die wachsende Verbrauchernachfrage nach allergenfreien Milchalternativen eingeht. Die Akquisition ermöglicht es Misha's, die Fertigungskapazitäten von Vertage zu nutzen und gleichzeitig die Vertriebsreichweite auf nordamerikanischen Märkten auszubauen.

- Januar 2025: Flowers Foods schloss die Akquisition von Simple Mills für 795 Millionen USD ab und erweiterte damit sein Portfolio an gesundheitsfördernden Produkten um glutenfreie und Clean-Label-Backmischungen, die mit der Verbrauchernachfrage nach allergenfreien Convenience-Produkten übereinstimmen. Die Transaktion ist eine der größten Free-from-Lebensmittelakquisitionen der letzten Jahre und belegt den strategischen Fokus etablierter Lebensmittelunternehmen auf spezielle Ernährungssegmente.

Berichtsumfang des globalen Free-from-Lebensmittelmarktberichts

Free-from-Lebensmittel sind Lebensmittel, die ohne bestimmte Zutaten wie Gluten, Milchprodukte oder Nüsse hergestellt werden.

Der globale Free-from-Lebensmittelmarkt ist nach Typ, Endprodukt, Vertriebskanal und Geografie segmentiert. Basierend auf dem Typ ist der Markt in glutenfrei, milchfrei, fleischfrei und sonstige Typen unterteilt. Basierend auf dem Endprodukt ist der Markt in Babynahrung, milchfreie Lebensmittel, Fleischersatzprodukte, Getränke und sonstige Endprodukte segmentiert. Basierend auf dem Vertriebskanal ist der Markt in Supermärkte/Verbrauchermärkte, Online-Einzelhandelsgeschäfte, Convenience-Stores und sonstige Vertriebskanäle segmentiert. Darüber hinaus bietet die Studie eine Analyse des Free-from-Lebensmittelmarkts in aufstrebenden und etablierten Märkten weltweit, einschließlich Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika.

Der Bericht bietet Marktgröße und Prognosen für den Free-from-Lebensmittelmarkt in Wertangaben (Millionen USD) für alle oben genannten Segmente.

| Glutenfrei |

| Milchfrei/Laktosefrei |

| Fleischfrei (Pflanzenbasiert) |

| Zuckerfrei/Niedriger glykämischer Index |

| Sonstige Typen |

| Backwaren und Getreideprodukte |

| Fleischersatzprodukte und -analoga |

| Getränke |

| Baby- und Säuglingsnahrung |

| Snacks und verzehrfertige Mahlzeiten |

| Sonstige Produkte |

| Konventionell |

| Bio |

| Außer-Haus-Verpflegung | |

| Lebensmitteleinzelhandel | Supermärkte/Verbrauchermärkte |

| Fachgeschäfte | |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Free-from-Typ | Glutenfrei | |

| Milchfrei/Laktosefrei | ||

| Fleischfrei (Pflanzenbasiert) | ||

| Zuckerfrei/Niedriger glykämischer Index | ||

| Sonstige Typen | ||

| Nach Produktkategorie | Backwaren und Getreideprodukte | |

| Fleischersatzprodukte und -analoga | ||

| Getränke | ||

| Baby- und Säuglingsnahrung | ||

| Snacks und verzehrfertige Mahlzeiten | ||

| Sonstige Produkte | ||

| Nach Beschaffenheit | Konventionell | |

| Bio | ||

| Nach Vertriebskanal | Außer-Haus-Verpflegung | |

| Lebensmitteleinzelhandel | Supermärkte/Verbrauchermärkte | |

| Fachgeschäfte | ||

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist das aktuelle globale Free-from-Lebensmittelsegment und welches Wachstum wird prognostiziert?

Das Segment wird im Jahr 2025 auf 114,05 Milliarden USD geschätzt und soll bis 2030 mit einer CAGR von 13,25 % auf 212,47 Milliarden USD anwachsen.

Welcher Produkttyp wächst am schnellsten im Bereich Free-from-Lebensmittel?

Fleischfreie (pflanzenbasierte) Alternativen übertreffen andere Typen und wachsen bis 2030 mit einer CAGR von 14,11 %.

Wie gestalten Online-Kanäle den Verkauf von allergenfreien Produkten neu?

Online-Einzelhandelskanäle sollen mit einer CAGR von 15,76 % wachsen, sodass Marken Regalplatzbeschränkungen umgehen und Verbrauchern einen zuverlässigen Zugang zu Spezialprodukten ermöglichen können.

Welche Region wird voraussichtlich das höchste Wachstum im Free-from-Lebensmittelmarkt erzielen?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 15,43 %, da das Bewusstsein für Nahrungsmittelallergien und die verfügbaren Einkommen in wichtigen Volkswirtschaften steigen.

Seite zuletzt aktualisiert am: