Globale GMO Testing Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 4.03 Milliarden US-Dollar |

| Marktgröße (2031) | 5.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.17% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale GMO Testing Marktanalyse von Mordor Intelligence

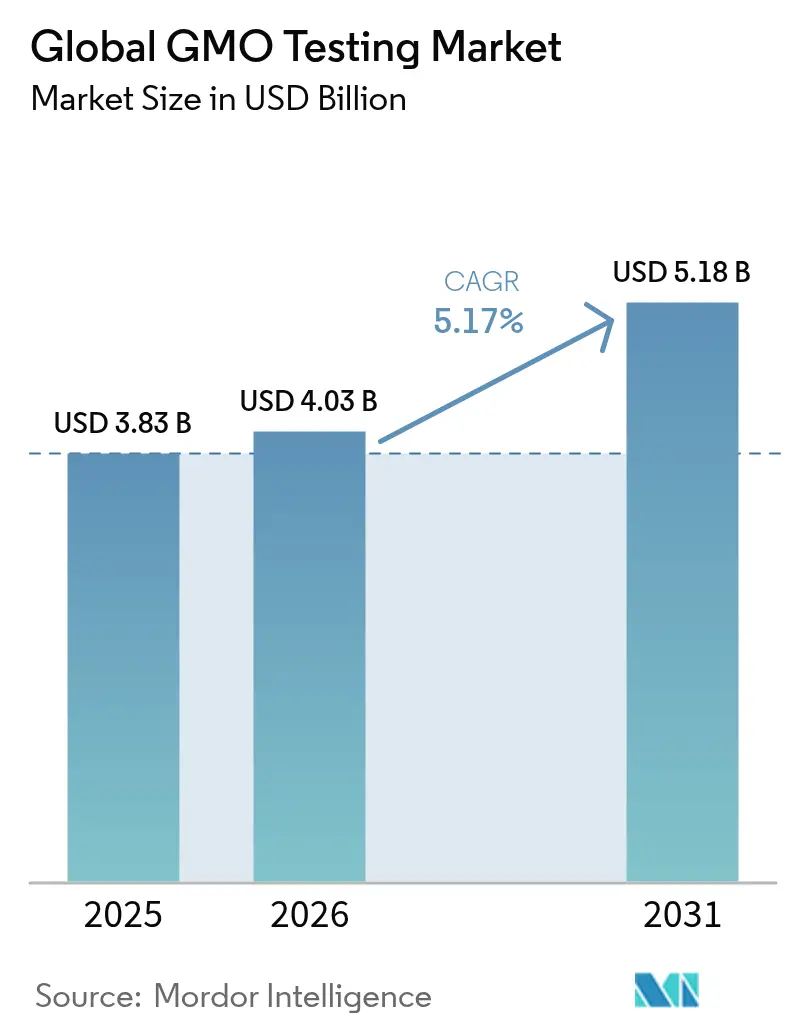

Die GMO Testing Marktgröße soll von 3,83 Milliarden USD im Jahr 2025 auf 4,03 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 5,18 Milliarden USD bei einem CAGR von 5,17 % über den Zeitraum 2026–2031 erreichen. Dieses Wachstum wird durch zunehmende regulatorische Anforderungen an gentechnisch veränderte Organismen und die weit verbreitete Einführung biotechnisch hergestellter Kulturpflanzen weltweit angetrieben. Laut dem Landwirtschaftsministerium der Vereinigten Staaten entfielen im Jahr 2024 96 % der angebauten Sojabohnenfläche auf gentechnisch veränderte Sorten, was erhebliche Prüfanforderungen entlang der gesamten landwirtschaftlichen Lieferkette erzeugt. Das Wachstum der ökologischen und naturbelassenen Lebensmittelmärkte, die eine Verifizierung ohne GVO erfordern, hat ebenfalls die Nachfrage nach GMO Testing-Dienstleistungen erhöht. Lebensmittelhersteller und Agrarproduzenten setzen fortschrittliche Prüftechnologien ein, um Produktangaben zu überprüfen, Risiken zu mindern und das Verbrauchervertrauen zu sichern. Der GMO Testing Markt expandiert weiter, da sich die regulatorischen Rahmenbedingungen weiterentwickeln und der Anbau biotechnisch hergestellter Kulturpflanzen weltweit zunimmt, unterstützt sowohl durch Compliance-Anforderungen als auch durch die Verbrauchernachfrage.

Wichtigste Erkenntnisse des Berichts

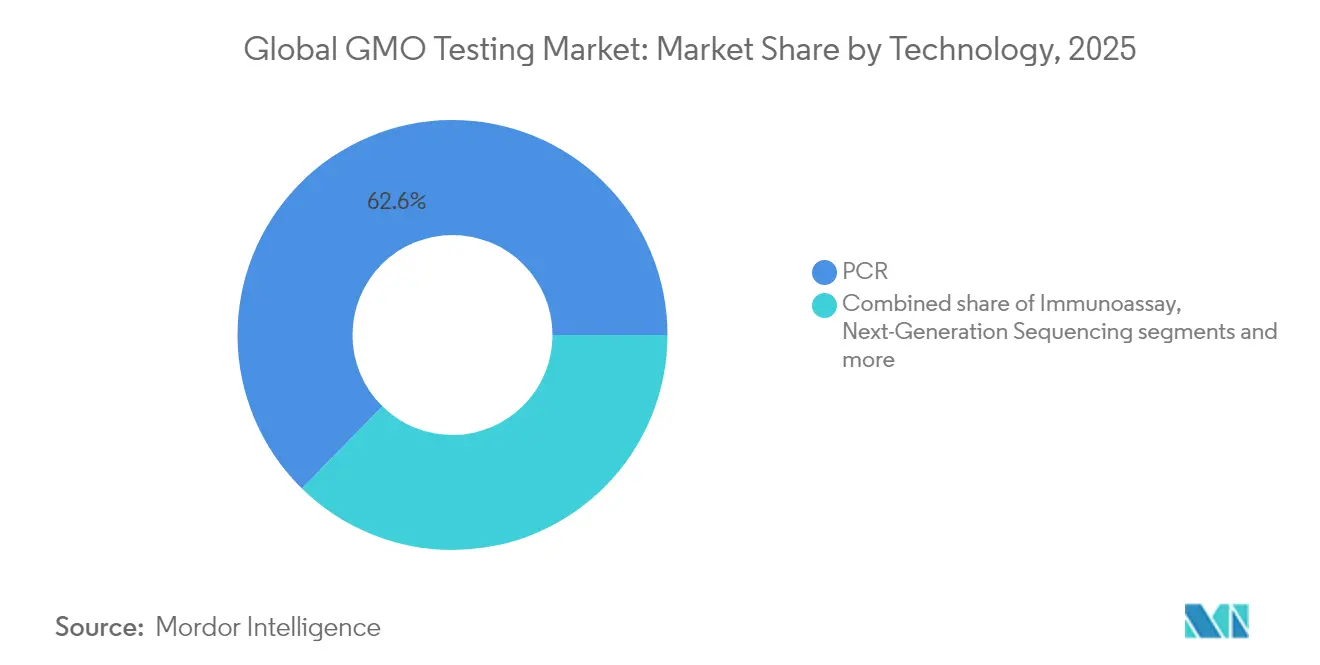

- Nach Technologie hielt PCR im Jahr 2025 einen GMO Testing Marktanteil von 62,65 %, während Next-Generation Sequencing bis 2031 mit einem CAGR von 6,32 % wachsen soll.

- Nach Kulturpflanzenart entfiel auf Mais im Jahr 2025 ein GMO Testing Marktanteil von 33,78 %; Raps verzeichnet mit einem CAGR von 6,89 % bis 2031 das stärkste Wachstum.

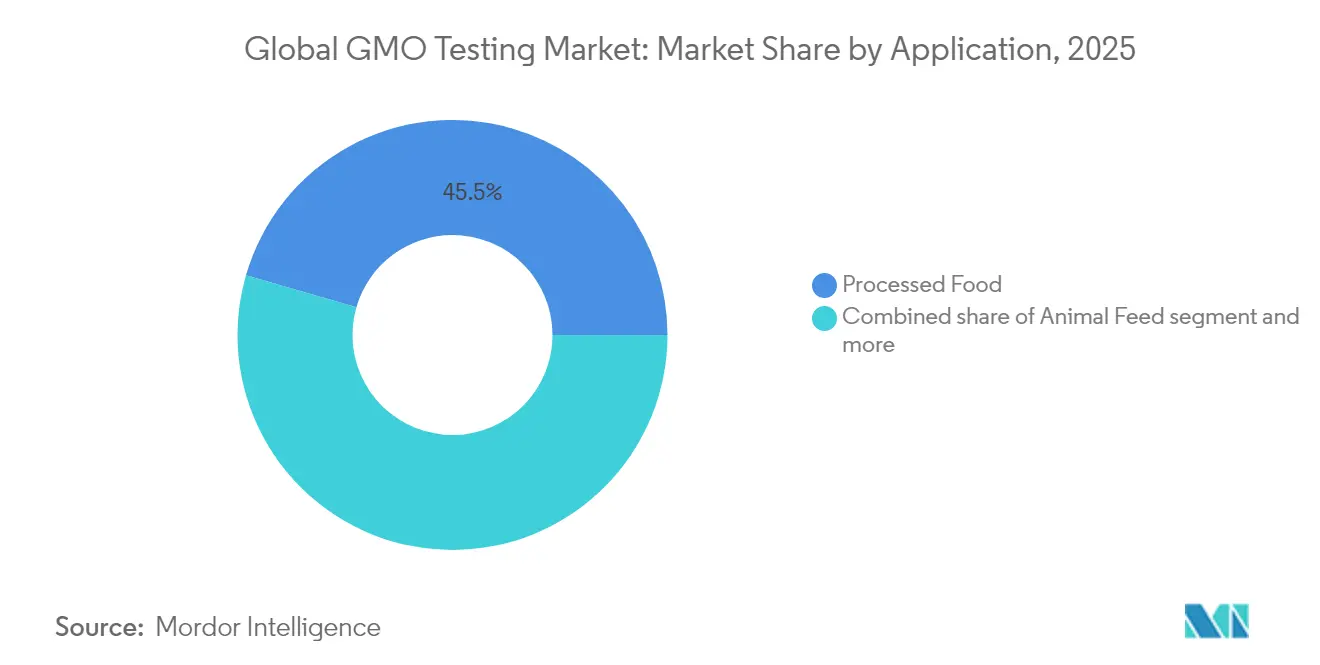

- Nach Anwendung entfielen auf die Prüfung verarbeiteter Lebensmittel im Jahr 2025 45,52 % des GMO Testing Marktes, während die Saatgutprüfung mit einem CAGR von 6,18 % bis 2031 zulegt.

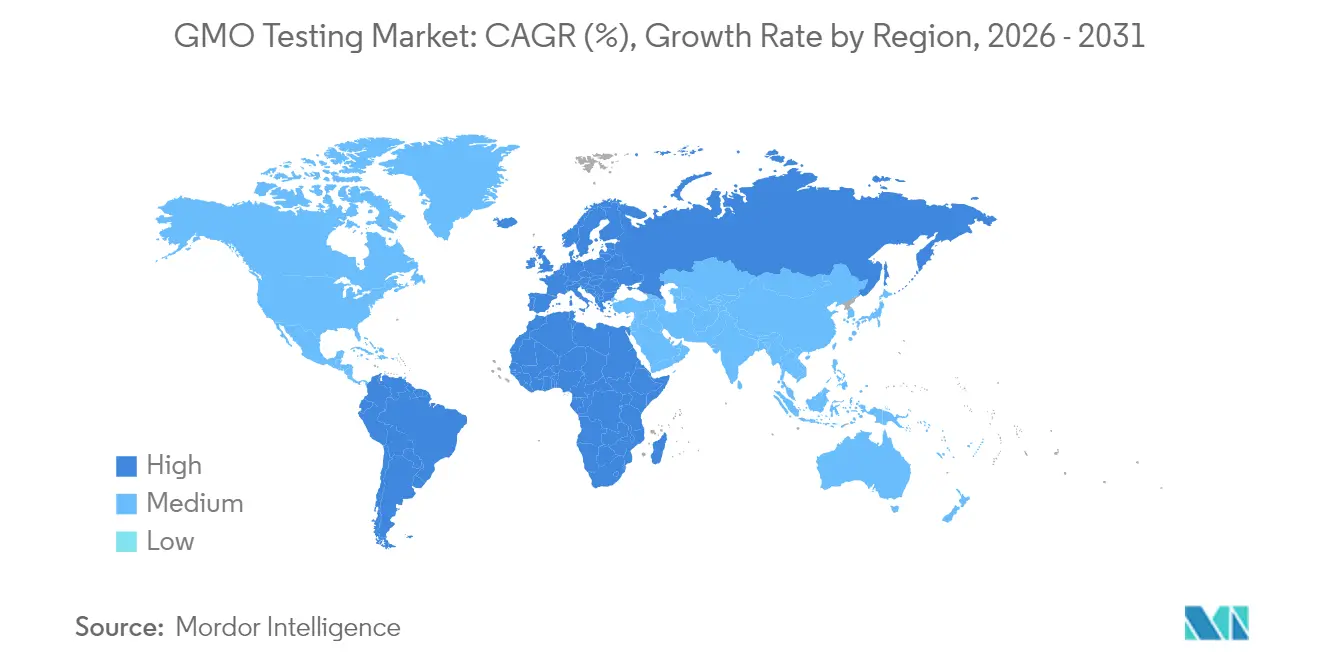

- Nach Geografie führte Europa im Jahr 2025 mit einem Umsatzanteil von 30,95 %, und die Region Naher Osten und Afrika soll bis 2031 mit einem CAGR von 6,78 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale GMO Testing Markttrends und Erkenntnisse

Treiberanalyse nach Auswirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge staatliche Vorschriften zur GVO-Kennzeichnung | +1.2% | Global, mit stärkstem Einfluss in der Europäischen Union und Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunehmendes Verbraucherbewusstsein und Nachfrage nach GVO-freien Produkten | +0.9% | Nordamerika und die Europäische Union, mit Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Zunehmender globaler Anbau von GV-Mais, Soja, Baumwolle und Raps | +1.1% | Global, konzentriert auf die Amerikas und ausgewählte Märkte im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei der Prüfung | +0.8% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von Nicht-GVO-Etiketten durch Lebensmittelmarken | +0.6% | Vorwiegend Nordamerika und die Europäische Union | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Lebensmittelsicherheit und Allergenen im Zusammenhang mit GVOs | +0.5% | Global, je nach regulatorischem Umfeld unterschiedlich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge staatliche Vorschriften zur GVO-Kennzeichnung

Das im Februar 2024 veröffentlichte Leitliniendokument der Lebensmittel- und Arzneimittelbehörde (FDA) zu genomeditierten Pflanzen etablierte einen risikobasierten Bewertungsansatz sowohl für gentechnisch veränderte als auch für konventionelle Lebensmittel. Der Nationale Standard für die Kennzeichnung biotechnisch hergestellter Lebensmittel schreibt die Kennzeichnung von Produkten mit biotechnisch hergestellten Zutaten vor, während das Landwirtschaftsministerium der Vereinigten Staaten (USDA) jährliche Überprüfungen biotechnisch hergestellter Lebensmittel durchführt, um die regulatorische Konformität aufrechtzuerhalten. Im September 2024 erweiterte China die Vorschriften für gentechnisch veränderte Mikroorganismen in der Lebensmittelverarbeitung und schrieb Sicherheitsbewertungen für aus GVM gewonnene Produkte vor, die als Lebensmittelrohstoffe verwendet werden. Die Verordnung 2023/915 der Europäischen Union legt Höchstgehalte für Kontaminanten in Lebensmitteln fest und erfordert präzise Prüfmethoden zur Gewährleistung der Compliance und Verbrauchersicherheit. Diese regulatorischen Rahmenbedingungen in mehreren Rechtsordnungen erzeugen eine kontinuierliche Nachfrage nach Lebensmittelprüfdienstleistungen, da Hersteller die Compliance-Anforderungen erfüllen müssen.

Zunehmendes Verbraucherbewusstsein und Nachfrage nach GVO-freien Produkten

Der globale GMO Testing Markt wird in erster Linie durch die steigende Verbrauchernachfrage nach GVO-freien und klar gekennzeichneten Lebensmitteln angetrieben. Verbraucher werden zunehmend gesundheitsbewusster, umweltsensibel und ethisch orientierter, was zu einer intensiveren Prüfung der Lebensmittelproduktionspraktiken führt, insbesondere in Bezug auf gentechnisch veränderte Organismen (GVOs). Die öffentliche Wahrnehmung von GVOs bleibt vorsichtig, mit Bedenken hinsichtlich möglicher langfristiger Gesundheits- und Umweltauswirkungen. Dieses Bewusstsein hat die Nachfrage nach ökologischen und mit Nicht-GVO gekennzeichneten Lebensmitteln erhöht und verlangt von Lebensmittelherstellern und -lieferanten, den Nicht-GVO-Status ihrer Produkte durch umfassende Tests zu verifizieren. Laut der Lebensmittelstandards-Behörde (Vereinigtes Königreich) äußerten im Jahr 2024 28 % der Befragten in England, Wales und Nordirland erhebliche Bedenken hinsichtlich gentechnisch veränderter Lebensmittel [1]Quelle: Lebensmittelstandards-Behörde (Vereinigtes Königreich), „Ausmaß der Bedenken gegenüber gentechnisch veränderten Lebensmitteln”, www.food.gov.uk. Diese Daten zeigen, dass ein erheblicher Teil der Bevölkerung Lebensmittelsicherheitsgarantien anstrebt, was direkt zur gestiegenen Nachfrage nach GMO Testing-Dienstleistungen und Verifizierungssystemen beiträgt.

Der global zunehmende Anbau von GV-Mais, Soja, Baumwolle und Raps treibt die Nachfrage nach Saatgut- und Feldprüfungen an

Die globale Expansion gentechnisch veränderter (GV) Kulturpflanzen, darunter Mais, Soja, Baumwolle und Raps, treibt das Marktwachstum an. Argentinien behauptet seine Position als drittgrößter GV-Kulturpflanzenproduzent weltweit, wobei 100 % der Baumwolle und Sojabohnenernte sowie 99 % des Maises gentechnisch verändert sind [2]Quelle: Landwirtschaftsministerium der Vereinigten Staaten (USDA), „Jahresbericht Agrarbiotechnologie”, www.usda.gov. Das Land genehmigte laut dem Landwirtschaftsministerium der Vereinigten Staaten (USDA) in den Jahren 2023–2024 fünf neue gentechnische Ereignisse. Die Erntedaten des USDA für 2024 weisen eine Maisproduktion von 14,9 Milliarden Scheffel mit Rekorderträgen von 179,3 Scheffel pro Acre aus, während die Sojabohnenproduktion 4,37 Milliarden Scheffel erreichte. Südamerika hat sich zu einem Biotechnologiezentrum entwickelt, wobei Brasilien und Argentinien die Vermarktung von GV-Kulturpflanzen anführen und Chile als wichtiges Saatgutexportzentrum für globale Märkte fungiert. Dieses Wachstum im Anbau führt zu erhöhten Prüfanforderungen, da die Regulierungsbehörden die Verifizierung des GV-Gehalts entlang der gesamten Lieferkette vorschreiben.

Technologische Fortschritte bei der Prüfung

Next-Generation-Sequencing (NGS)-Technologien haben die GVO-Detektionsfähigkeiten verbessert, indem sie eine effiziente Analyse von Gesamtgenomsequenzierungsdaten und die Identifizierung von T-DNA-Insertionsstellen im Vergleich zu herkömmlichen Southern-Blot-Methoden ermöglichen. Fortschritte beim Digitalen PCR (dPCR) verbessern die Quantifizierungspräzision, wie die Entwicklung von dPCR-Assays durch das Centro Nacional de Metrología Mexikos zeigt, die eine absolute Quantifizierung des GVO-Gehalts ermöglichen und die Zuverlässigkeit von zertifizierten Referenzmaterialien für Tests verbessern. QIAGENs Erweiterung seiner QIAcuity Digital-PCR-Plattform um über 100 neue validierte Assays im Jahr 2024 zeigt das Engagement der Branche für verbesserte Detektionsfähigkeiten in der Krebsforschung, bei Infektionskrankheiten und Lebensmittelsicherheitsanwendungen, einschließlich GVO-Detektion. Die CRISPR-Cas13a-Technologie hat sich als diagnostisches Werkzeug für den schnellen Nachweis pflanzlicher RNA-Viren etabliert und bietet hohe Sensitivität sowie vor Ort einsetzbare Anwendungen, die sich möglicherweise auch auf das GMO Testing ausweiten. Diese technologischen Entwicklungen haben die Prüfkosten gesenkt und gleichzeitig Genauigkeit und Geschwindigkeit verbessert, wodurch GMO Testing in verschiedenen Marktsegmenten zugänglicher geworden ist.

Analyse der Hemmnisse nach Auswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten fortschrittlicher GMO Testing-Technologien | -0.7% | Global, mit stärkerem Einfluss in Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Fehlende globale Methodenharmonisierung | -0.5% | Global, insbesondere im internationalen Handel | Langfristig (≥ 4 Jahre) |

| Technische Komplexität der Detektion gestapelter Merkmale | -0.8% | Global, mit höchstem Einfluss in den wichtigsten GV-Kulturpflanzen produzierenden Regionen | Mittelfristig (2–4 Jahre) |

| Inkonsistente Probenahme- und Qualitätskontrollpraktiken | -0.7% | Entwicklungsmärkte und Regionen mit aufstrebenden regulatorischen Rahmenbedingungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten fortschrittlicher GMO Testing-Technologien

Der GMO Testing Markt ist mit erheblichen Einschränkungen konfrontiert, die auf die substanziellen Kapitalinvestitionen zurückzuführen sind, die für fortschrittliche Prüfmethodologien erforderlich sind. Next-Generation-Sequencing-Plattformen und Digitale-PCR-Systeme stellen erhebliche Eintrittsbarrieren für kleinere Laboratorien und Teilnehmer in Schwellenmärkten dar. Der Nachweis gestapelter Merkmale und neuartiger Genomiktechniken erfordert anspruchsvolle Instrumente und spezialisiertes Fachwissen, was Kostendruckpunkte schafft, die den Marktzugang einschränken. Bio-Rad Laboratories berichtete im Jahr 2023 von einem Gesamtumsatz von 2,67 Milliarden USD, was den Umfang der Investitionen verdeutlicht, die Prüfunternehmen für den Erhalt wettbewerbsfähiger Fähigkeiten in der Molekulardiagnostik benötigen. Die Einhaltung regulatorischer Anforderungen erhöht die finanzielle Belastung zusätzlich, da Prüflaboratorien Zertifizierungen und Validierungsprotokolle aufrechterhalten müssen, die kontinuierliche Investitionen in Qualitätssysteme und Personalschulungen erfordern.

Fehlende globale Methodenharmonisierung

Der internationale Handel steht vor Herausforderungen durch unterschiedliche Prüfstandards und regulatorische Anforderungen in verschiedenen Ländern, die die Effizienz globaler Lebensmittellieferketten beeinträchtigen. Lebensmittelunternehmen müssen für identische Produkte aufgrund fehlender standardisierter Prüfprotokolle mehrere Tests in verschiedenen Märkten durchführen, was zu erhöhten Betriebskosten und verzögertem Markteintritt führt. Während regionale Initiativen wie Argentiniens Internationales Biosicherheitsnetzwerk mit Brasilien, Paraguay und Uruguay darauf abzielen, Biosicherheitsbewertungen zu rationalisieren, bleibt die globale Standardisierung eine Herausforderung. Der vorsorgliche Regulierungsansatz der Europäischen Union unterscheidet sich erheblich vom risikobasierten Rahmen der Vereinigten Staaten, was sowohl Chancen als auch Compliance-Herausforderungen für internationale Lebensmittelhersteller schafft. In Afrika kämpfen die Länder darum, einheitliche regulatorische Rahmenbedingungen zu etablieren, da begrenzte Ressourcen und technisches Fachwissen ihre Kapazität einschränken, standardisierte GMO Testing-Protokolle umzusetzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: PCR-Dominanz steht vor NGS-Innovation

PCR-Technologie hält im Jahr 2025 einen Marktanteil von 62,65 % und behauptet ihre dominante Position aufgrund ihrer Zuverlässigkeit, Kosteneffizienz und weit verbreiteten Einführung in globalen Prüflaboratorien. Die Wirksamkeit der Technologie bei der qualitativen und quantitativen GVO-Detektion macht sie zur bevorzugten Wahl für Compliance-Tests, insbesondere in Entwicklungsmärkten, in denen Kosteneffizienz essenziell ist. Next-Generation-Sequencing zeigt mit einem CAGR von 6,32 % bis 2031 die höchste Wachstumsrate, getrieben durch eine zunehmende regulatorische Akzeptanz für Einreichungen zur molekularen Charakterisierung sowie durch die Fähigkeit, komplexe genetische Modifikationen zu analysieren. Immunoassay-Technologien, einschließlich ELISA und Lateral-Flow-Assays, erfüllen spezifische Marktanforderungen, bei denen schnelles Screening Vorrang vor detaillierter Analyse hat, insbesondere bei Feldtests und ersten Screeningverfahren.

Biosensor-basierte Schnelltests decken den steigenden Bedarf an Vor-Ort-Prüfkapazitäten und ermöglichen Echtzeit-Monitoring in landwirtschaftlichen Betrieben und Lebensmittelverarbeitungsanlagen. Die Internationale Konferenz zur GVO-Analyse und zu neuen Genomtechniken im März 2024 hob den Bedarf an verbesserten Detektionsmethoden zur Bewältigung der Herausforderungen durch neue Genomtechniken hervor. Diese Entwicklung spiegelt den Fortschritt des Technologiesegments hin zu fortschrittlicheren Analysemethoden wider. Das automatisierte PCR-Instrument IntelliQube von LGC Biosearch Technologies exemplifiziert den Branchenfokus auf Hochdurchsatz-Multiplexing-Fähigkeiten und liefert effiziente Gentests und GVO-Detektion mit verbesserter Sensitivität und Konsistenz.

Nach Kulturpflanzenart: Führungsposition von Mais wird durch Rapswachstum herausgefordert

Mais hält im Jahr 2025 einen Marktanteil von 33,78 % als die weltweit am intensivsten angebaute GV-Kulturpflanze mit Herbizidtoleranz- und Insektenresistenzmodifikationen. Die genetischen Modifikationen der Kulturpflanze, insbesondere gestapelte Merkmale, die mehrere Resistenzmechanismen kombinieren, erfordern umfassende Prüfprotokolle. Raps zeigt mit einem CAGR von 6,89 % bis 2031 die höchste Wachstumsrate, angetrieben durch einen zunehmenden Anbau in den Vereinigten Staaten und aufstrebenden Märkten. Die Vereinigten Staaten verzeichneten laut der Vereinigten Staaten Rapsvereinigung im Jahr 2024 über 2,7 Millionen geerntete Acres Raps, was einem Anstieg von 15 % gegenüber 2023 entspricht.

Die Sojabohnenprüfung bildet ein bedeutendes Marktsegment und erzeugt gleichmäßige Prüfanforderungen entlang der gesamten landwirtschaftlichen Lieferkette. Die Baumwollprüfung erfüllt spezifische Marktbedürfnisse, bei denen Faserqualität und Schädlingsresistenzmodifikationen validiert werden müssen, insbesondere in den wichtigsten Erzeugerländern wie den Vereinigten Staaten und Argentinien. Die Prüfung von Kartoffeln, Weizen und Reis unterstützt die Entwicklung von GV-Sorten, da Biotechnologieunternehmen über traditionelle Rohstoffkulturen hinausgehen, um Ernährungs- und agronomische Bedürfnisse zu erfüllen. Andere Kulturpflanzen, darunter Spezialgemüse und -früchte, bieten Wachstumschancen, da Gen-Editing-Fortschritte gezielte Modifikationen für verbesserte Nährwertprofile und längere Haltbarkeit ermöglichen.

Nach Anwendung: Prüfung verarbeiteter Lebensmittel treibt den Marktwert an

Die Prüfung verarbeiteter Lebensmittel hält im Jahr 2025 mit einem Marktanteil von 45,52 % die dominante Position. Diese Führungsposition ergibt sich aus gestiegenen Verbraucheranforderungen an Transparenz und strengen regulatorischen Anforderungen für die Kennzeichnung, die eine gründliche Zutatenverifizierung entlang der Lieferketten erfordern. Die Bedeutung des Segments spiegelt die Verpflichtung der Branche wider, Nicht-GVO-Angaben zu validieren und verbindliche Offenlegungsanforderungen in verschiedenen regulatorischen Rechtsordnungen zu erfüllen.

Die Saatgutprüfung verzeichnet mit einem CAGR von 6,18 % bis 2031 die höchste Wachstumsrate. Dieses Wachstum wird durch die Ausweitung der Programme zur genetischen Modifikation von Biotechnologieunternehmen und regulatorische Anforderungen für eine detaillierte molekulare Charakterisierung neuer Sorten angetrieben. Die Expansion des Segments wird durch verstärkte Investitionen in die Agrarbiotechnologie gestützt, mit Fokus auf klimaresistente Merkmale, Verbesserungen des Nährwertgehalts und nachhaltige Landwirtschaftsmethoden.

Geografische Analyse

Europa hält im Jahr 2025 mit einem Marktanteil von 30,95 % eine dominante Position, angetrieben durch den umfassenden Regulierungsrahmen der Europäischen Union. Dieser Rahmen schreibt die Kennzeichnung von Produkten mit einem GVO-Gehalt von mehr als 0,9 % vor und verlangt gründliche Sicherheitsbewertungen durch die Evaluierungsprotokolle der Europäischen Behörde für Lebensmittelsicherheit (EFSA). Das etablierte regulatorische Umfeld der Region erzeugt eine gleichmäßige Prüfnachfrage, da Lebensmittelhersteller die Anforderungen in den Mitgliedstaaten erfüllen, die jeweils eigene Verbraucherpräferenzen und Marktdynamiken aufweisen.

Die Region Naher Osten und Afrika verzeichnet mit einem CAGR von 6,78 % bis 2031 die höchste Wachstumsrate. Dieses Wachstum ist auf die zunehmende Einführung von Agrarbiotechnologie und die Entwicklung regulatorischer Rahmenbedingungen zurückzuführen, da die Länder darauf abzielen, die Ernährungssicherheit durch verbesserte Kulturpflanzensorten zu stärken. Afrikanische Nationen implementieren Biosicherheitsvorschriften für die Gentechnik, wobei der Fortschritt in verschiedenen Ländern unterschiedlich weit gediehen ist.

Nordamerika behauptet eine bedeutende Marktpräsenz, wobei die Vereinigten Staaten der weltweit führende GV-Kulturpflanzenproduzent und Kanada ein wichtiger Raps- und Weizenproduzent sind. Der risikobasierte Regulierungsansatz der Region im Rahmen des Koordinierten Rahmens für Biotechnologie unterscheidet sich vom Vorsorgeprinzip der Europäischen Union, was die Marktdynamik und Prüfprotokolle beeinflusst. Im Asien-Pazifik-Raum genehmigte Chinas Landwirtschaftsministerium im Oktober 2023 37 GV-Mais- und 14 GV-Sojabohnensorten und schuf damit neue Prüfanforderungen. Japan setzt weiterhin strenge Überwachungsprotokolle um, trotz positiver Sicherheitsbewertungen. Südamerika erzeugt eine erhebliche Prüfnachfrage, wobei Argentinien und Brasilien die GV-Kulturpflanzenproduktion anführen. Diese Länder erfordern umfangreiche Prüfdienstleistungen aufgrund von Exporten in Märkte mit unterschiedlichen GVO-Akzeptanzniveaus und regulatorischen Anforderungen.

Wettbewerbslandschaft

Der GMO Testing Markt weist eine moderate Konzentration mit einem Wert von 6 von 10 auf und ist dadurch gekennzeichnet, dass etablierte globale Akteure durch umfangreiche Labornetzwerke und Expertise in regulatorischer Compliance dominieren. Marktführer setzen umfassende vertikale Integrationsstrategien um und kombinieren Prüfdienstleistungen mit Beratungs- und Zertifizierungskapazitäten, um Kundenbeziehungen zu stärken und den Marktanteil zu erhöhen. Zu den wichtigsten Akteuren zählen Eurofins Scientific SE, Intertek Group plc, ALS Limited, Mérieux NutriSciences Corp. und Cotecna Group, die durch ihre globale Präsenz und Dienstleistungsportfolios gemeinsam die Marktdynamik prägen.

Das Umsatzwachstum von Eurofins Scientific auf 5,142 Milliarden EUR in den ersten neun Monaten des Jahres 2024 verdeutlicht die durch strategische geografische Expansion und Dienstleistungsdiversifizierung erzielten Skalenvorteile. Die geplante Übernahme der Pflanzenwissenschaftsoperationen von SGS signalisiert die anhaltende Marktkonsolidierung und unterstreicht den Branchentrend zu strategischen Fusionen und Übernahmen zur Stärkung der Marktposition und der Dienstleistungskapazitäten. Marktteilnehmer investieren kontinuierlich in den Ausbau ihrer Prüfinfrastruktur und in die Entwicklung spezialisierten Fachwissens, um Wettbewerbsvorteile in Schlüsselregionen zu wahren.

Unternehmen differenzieren sich durch strategische Technologieeinführung und investieren erheblich in Automatisierung, Digitalisierung und fortschrittliche Analysekapazitäten, um die Servicequalität und betriebliche Effizienz zu steigern. Schwellenmärkte bieten erhebliche Wachstumschancen, da sich die regulatorischen Rahmenbedingungen weiterentwickeln und die lokale Prüfkapazität begrenzt bleibt, was Eintrittspunkte für spezialisierte Anbieter schafft. Die Integration von Künstlicher Intelligenz und Maschinellem Lernen in Prüfabläufe ermöglicht es Unternehmen, die Prüfgenauigkeit zu verbessern und Bearbeitungszeiten zu reduzieren, während die Implementierung von Blockchain-Technologie die Rückverfolgbarkeit in der Lieferkette und die Verifizierung von Prüfergebnissen stärkt und zusätzliche Wettbewerbsvorteile im Markt bietet.

Globale GMO Testing-Branchenführer

Eurofins Scientific SE

Intertek Group plc

ALS Limited

Mérieux NutriSciences Corp.

Cotecna Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Mérieux NutriSciences schloss die Übernahme der Lebensmittelprüfoperationen von Bureau Veritas in den Vereinigten Staaten und Kanada ab. Diese Übernahme stärkt die Position von Mérieux NutriSciences als globaler Marktführer in den Bereichen Lebensmittelprüfung, -inspektion und -zertifizierung (TIC).

- Januar 2024: LGC Genomics eröffnete eine neue Laboreinrichtung in Hoddesdon, Nordlondon. Die 2.322 m² (25.000 Quadratfuß) große Einrichtung umfasst eigens errichtete Büro-, Labor- und Lagerflächen. Die Eröffnung dieser Einrichtung stellt einen bedeutenden Meilenstein in der Geschäftsexpansion von LGC im Vereinigten Königreich dar.

- Dezember 2023: Eurofins Scientific unterzeichnete eine Vereinbarung zur Übernahme der SGS Pflanzenwissenschaftsoperationen in 14 Ländern. Die Übernahme stärkt die Fähigkeiten von Eurofins im Bereich Agrarbiotechnologie-Auftragsforschungsdienstleistungen und landwirtschaftliche Prüfung.

- April 2023: NofaLab, ein auf Lebensmittel- und Futteranalysen spezialisiertes Labor, hat das GVO- und Authentizitätstestgeschäft von Triskelion übernommen. Diese Übernahme erweitert das analytische Dienstleistungsportfolio von NofaLab und verbessert seine Fähigkeit, der wachsenden Marktnachfrage nach Lebensmittel- und Futterprüfungen zu begegnen.

Umfang des globalen GMO Testing Marktberichts

Der globale GMO Testing Markt umfasst Umsätze, die durch Tests mit dem PCR-Test, dem ELISA-Test und dem Streifentest generiert werden. Darüber hinaus deckt die Studie den Marktumsatz in den wichtigsten Ländern der Regionen Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika ab.

| Polymerase-Kettenreaktion (PCR) | |

| Immunoassay | ELISA |

| Lateral-Flow | |

| Next-Generation-Sequencing | |

| Biosensor-basierte Schnelltests |

| Mais |

| Sojabohne |

| Baumwolle |

| Raps |

| Kartoffel |

| Weizen |

| Reis |

| Sonstige |

| Verarbeitete Lebensmittel |

| Tierfutter |

| Saatgutprüfung |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Rest Nordamerikas | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Rest Europas | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Rest Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Rest Südamerikas | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Rest des Nahen Ostens und Afrikas |

| Nach Technologie | Polymerase-Kettenreaktion (PCR) | |

| Immunoassay | ELISA | |

| Lateral-Flow | ||

| Next-Generation-Sequencing | ||

| Biosensor-basierte Schnelltests | ||

| Nach Kulturpflanzenart | Mais | |

| Sojabohne | ||

| Baumwolle | ||

| Raps | ||

| Kartoffel | ||

| Weizen | ||

| Reis | ||

| Sonstige | ||

| Nach Anwendung | Verarbeitete Lebensmittel | |

| Tierfutter | ||

| Saatgutprüfung | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Rest Nordamerikas | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Rest Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Rest Südamerikas | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des GMO Testing Marktes?

Der GMO Testing Markt ist im Jahr 2026 4,03 Milliarden USD wert und soll bis 2031 5,18 Milliarden USD erreichen.

Welche Technologie hält den größten GMO Testing Marktanteil?

PCR bleibt im Jahr 2025 mit einem Anteil von 62,65 % dominant, bevorzugt aufgrund seiner Kosteneffizienz und regulatorischen Akzeptanz.

Welche geografische Region verzeichnet das stärkste Wachstum der GMO Testing-Nachfrage?

Die Region Naher Osten und Afrika expandiert bis 2031 mit einem CAGR von 6,78 %, da die Länder Biotechnologie-Kulturpflanzen einführen, um die Ernährungssicherheit zu stärken.

Warum ist die Prüfung verarbeiteter Lebensmittel das größte Anwendungssegment?

Verbindliche Kennzeichnungsvorschriften und Verbraucheranforderungen an Transparenz erfordern eine Endproduktzertifizierung, wodurch verarbeitete Lebensmittel im Jahr 2025 einen Umsatzanteil von 45,52 % erzielen.

Seite zuletzt aktualisiert am: