Marktgröße und Marktanteil für Bio-Verpackte Lebensmittel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.75 Billionen US-Dollar |

| Marktgröße (2031) | 2.39 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

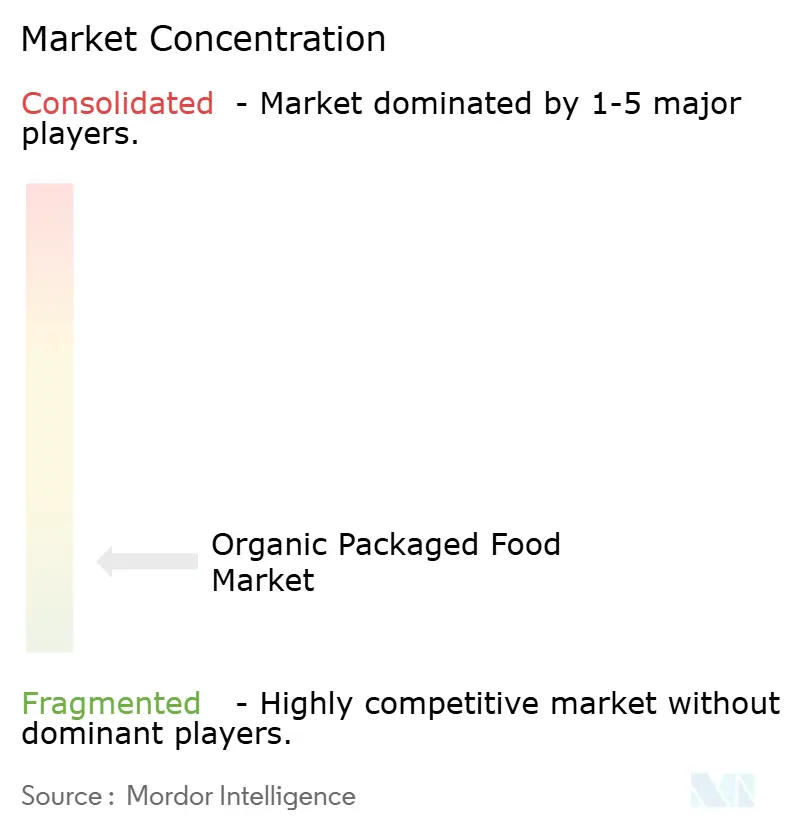

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bio-Verpackte Lebensmittel von Mordor Intelligence

Die Marktgröße für bio-verpackte Lebensmittel wird voraussichtlich von 1,65 Billionen USD im Jahr 2025 und 1,75 Billionen USD im Jahr 2026 auf 2,39 Billionen USD bis 2031 anwachsen, was einem CAGR von 6,39 % zwischen 2026 und 2031 entspricht. Der Markt für bio-verpackte Lebensmittel wächst schneller als der Markt für konventionelle verpackte Lebensmittel, da ein größerer Anteil der Verbraucher Bio-Käufe mittlerweile als routinemäßige Lebensmittelentscheidung und nicht mehr als gelegentlichen Premiumkauf betrachtet. Dieser Wandel wird durch ein stärkeres Interesse an einfacheren Zutatenlisten, ein größeres Vertrauen in Zertifizierungssysteme und Einzelhandelsformate unterstützt, die den Zugang zu Bio-Produkten bei alltäglichen Einkäufen und über digitale Bestellungen erleichtern. Die politische Unterstützung in den Vereinigten Staaten und Europa trägt ebenfalls zum Wachstum des Marktes für bio-verpackte Lebensmittel bei, indem sie die Investitionsbedingungen in der Lieferkette verbessert und Landwirten sowie Verarbeitern klarere Signale für die langfristige Kapazitätsplanung gibt. Gleichzeitig bleibt der Markt für bio-verpackte Lebensmittel fragmentiert, was bedeutet, dass das Wachstum auf große multinationale Lebensmittelkonzerne, spezialisierte Bio-Anbieter und kleinere Marken verteilt ist, die sich durch zusätzliche Aussagen wie die Verifizierung als nicht-ultra-verarbeitetes Lebensmittel und regenerative Beschaffung abheben. Das Hauptrisiko bleibt der Preisdruck, da Bio-Aufschläge in vielen Kategorien weiterhin sichtbar sind und ein begrenztes Angebot an zertifizierten Zutaten die Skalierung verlangsamen kann, wenn die Nachfrage schnell steigt, insbesondere in Märkten, in denen die Verbraucherausgaben empfindlicher reagieren.

Wichtigste Erkenntnisse des Berichts

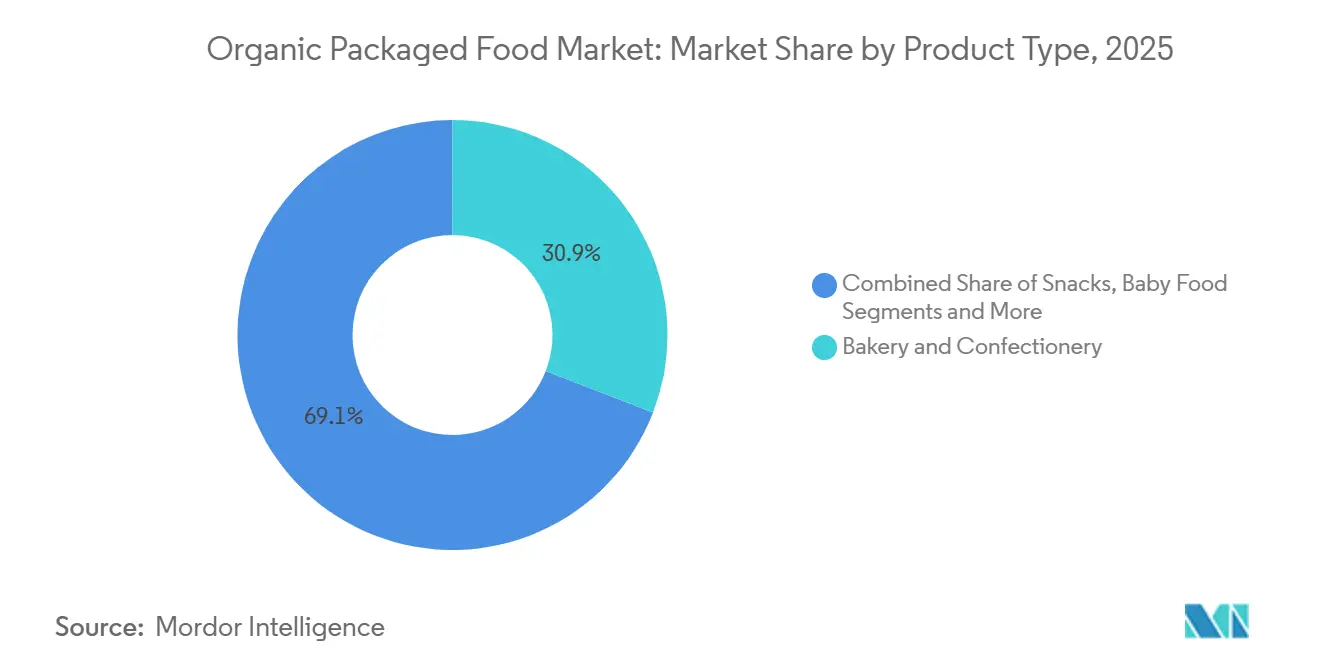

- Nach Produkttyp hielt Backwaren und Süßwaren im Jahr 2025 einen Marktanteil von 30,87 % am Markt für bio-verpackte Lebensmittel, während gerichte bis 2031 voraussichtlich mit einem CAGR von 7,08 % wachsen werden.

- Nach Verpackungstyp entfielen 43,33 % der Marktgröße für bio-verpackte Lebensmittel im Jahr 2025 auf PET- und Glasflaschen, während Beutel voraussichtlich den schnellsten prognostizierten CAGR von 6,94 % bis 2031 verzeichnen werden.

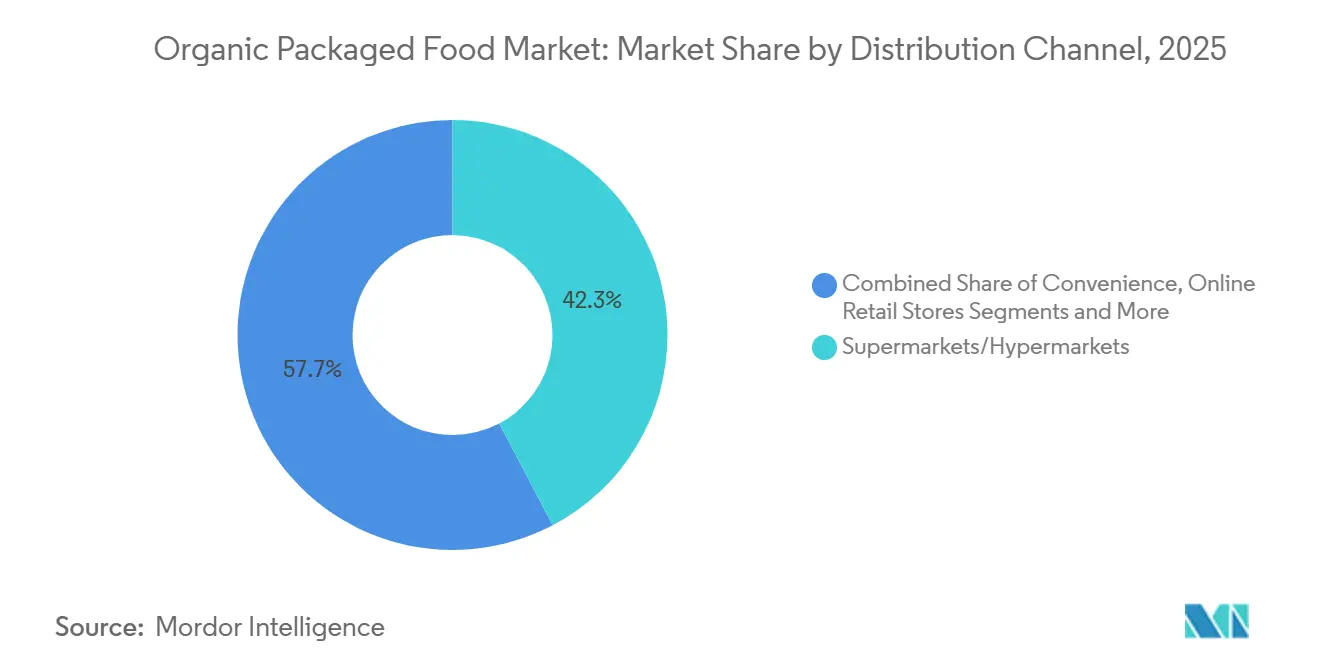

- Nach Vertriebskanal hielten Supermärkte und Verbrauchermärkte im Jahr 2025 einen Anteil von 42,27 %, während Online-Einzelhandelsgeschäfte voraussichtlich mit dem schnellsten CAGR von 7,84 % bis 2031 wachsen werden.

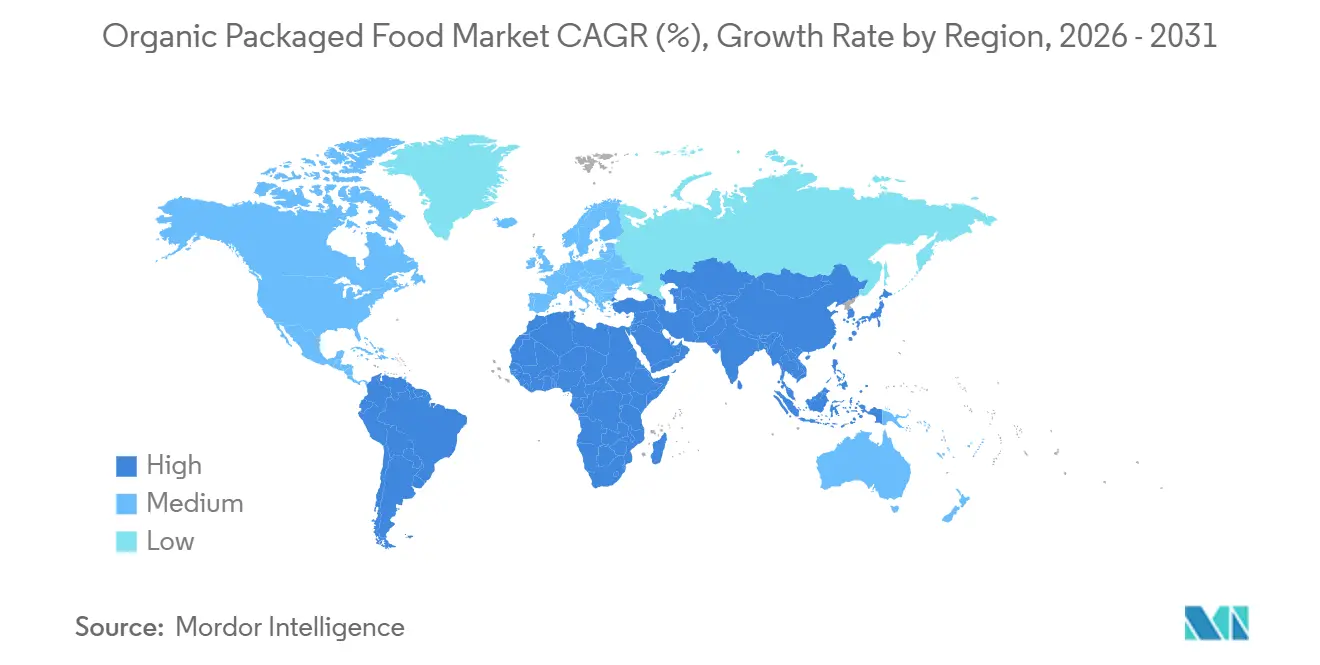

- Nach Geografie führte Nordamerika den Markt für bio-verpackte Lebensmittel im Jahr 2025 mit einem Anteil von 35,18 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich den schnellsten CAGR von 7,46 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für bio-verpackte Lebensmittel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Präferenz für minimal verarbeitete und chemikalienfreie Verpackungslebensmittel | +2.0% | Global, am stärksten in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Snacks, Cerealien, Backwaren und Getränken mit sauberer Kennzeichnung | +1.5% | Kernmärkte Nordamerika und Europa, Ausweitung auf städtische Zentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach biologischer Babynahrung und auf Kinder ausgerichteten Ernährungsprodukten | +0.8% | Global, angeführt von Nordamerika, rasche Verbreitung im asiatisch-pazifischen Raum und in Südamerika | Langfristig (≥ 4 Jahre) |

| Produktinnovation bei biologischen verzehren Mahlzeiten, Frühstücksprodukten und funktionellen Getränken | +0.7% | Nordamerika, Westeuropa, Ausweitung auf städtische Gebiete im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsender Einfluss von Wellness, präventiver Gesundheit und immunitätsförderndem Lebensmittelkonsum | +1.0% | Global, insbesondere städtische Zentren im asiatisch-pazifischen Raum, Nordamerika und Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für Bio-Lebensmittelproduzenten | +0.5% | Europa und Nordamerika, aufkommend in Süd- und Ostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Präferenz für minimal verarbeitete und chemikalienfreie Verpackungslebensmittel

Die Abneigung der Verbraucher gegenüber synthetischen Pestiziden, künstlichen Zusatzstoffen und hochverarbeiteten Lebensmittelformulierungen verändert die Kaufkriterien sowohl in reifen als auch in sich entwickelnden Märkten. Die kulturelle Bewegung „Make America Healthy Again” in den Vereinigten Staaten und die Farm-to-Fork-Strategie der EU, die darauf abzielt, bis 2030 25 % der landwirtschaftlichen Nutzfläche der EU auf ökologischen Landbau umzustellen, haben der Bio-Zertifizierung eine politische Glaubwürdigkeit verliehen, die Werbung auf Marktebene nicht replizieren kann, so die Europäische Kommission, EU-Aktionsplan für den ökologischen Landbau[1]Quelle: Europäische Kommission, „Finalisten für die EU-Bio-Auszeichnungen 2025 bekannt gegeben”, Europäische Kommission, Landwirtschaft und ländliche Entwicklung, agriculture.ec.europa.eu. Amy's Kitchen erhielt im März 2026 die Non-UPF Verified™-Zertifizierung für 37 seiner Produkte und wurde damit zu einer der ersten national vertriebenen Verpackungslebensmittelmarken, die diese unabhängige Prozessverifizierung erreichte. Dies zeigt, dass die Nachfrage stark genug ist, damit Hersteller in Drittanbieter-Zertifizierungen weit über die USDA-Bio-Zertifizierung hinaus investieren. Das schnellste Wachstum bei Bio-Produkten mit sauberer Kennzeichnung findet in lagerstabilen Kategorien statt, wo das Fehlen synthetischer Konservierungsstoffe zu einem differenzierten Qualitätsmerkmal wird und nicht zu einer ungsbeschränkung.

Steigende Nachfrage nach Snacks, Cerealien, Backwaren und Getränken mit sauberer Kennzeichnung

Snacks und Cerealien sind das Schlachtfeld der Kategorien, auf dem sich Bio-Positionierung mit Convenience- und Impulskaufdynamiken überschneidet. Der Organic Market Report 2026 der Organic Trade Association bestätigte, dass Millennials und die Generation Z zusammen das am schnellsten wachsende Bio-Käufersegment darstellen, wobei ihr Kaufweg von unterwegs konsumierten Snacks dominiert wird und von der Nachfrage nach Zutaten-Transparenz angetrieben wird. Nature's Path Organic Foods, Nordamerikas größte unabhängige Bio-Frühstücks- und Snackmarke, brachte im Mai 2026 das erste zertifizierte Bio-Granola auf den Markt, das vom viralen Dubai-Schokoladen-Trend inspiriert wurde und USDA-zertifizierte Vollkornprodukte mit Fair-Trade-Zartbitterschokolade und echten ganzen Pistazien kombiniert. Das Segment Backwaren und Süßwaren, das 2025 mit 30,87 % den größten Produkttyp-Anteil innehatte, profitiert von zwei Nachfragevektoren: der Premiumisierung des alltäglichen Frühstücks und der Verstärkung handwerklich gebackener Waren durch soziale Medien. General Mills beschleunigte im November 2025 sein Engagement für regenerative Bio-Zutaten und vervierfachte den Einsatz von Kernza, einem mehrjährigen Getreide, in vier Cascadian Farm-Cerealien – ein Schritt, der die Bio-Zertifizierung mit Bodengesundheitsmetriken verknüpft und die Marke vor den erwarteten EU-Standards zur Sorgfaltspflicht in der Lieferkette positioniert. Getränke verstärken diesen Wachstumsvektor: Evolution Fresh brachte 2025 USDA-zertifizierte Bio-RTD-Tees auf den Markt, die kaltgepressten Saft mit echtem gebrühtem Tee kombinieren und den funktionellen Getränkeanlass mit einer Formulierung von 50 Kalorien und 10 g Zucker ansprechen, die neue Maßstäbe in der Kategorie setzt.

Wachsende Nachfrage nach biologischer Babynahrung und auf Kinder ausgerichteten Ernährungsprodukten

Die elterliche Risikoaversion im Bereich der Säuglingsernährung macht das Babynahrungssegment zu einem der strukturell am stärksten geschützten Segmente innerhalb des Marktes für bio-verpackte Lebensmittel. Der Organic Market Report 2026 der Organic Trade Association verzeichnete, dass Bio-Babynahrung und -Säuglingsnahrung im Jahr 2025 um 8,8 % wuchs und nun 11,0 % des Bio-Lebensmitteleinzelhandelsumsatzes ausmacht – eine Rate, die dreimal so hoch ist wie das Gesamtwachstum des Bio-Lebensmitteleinzelhandels, was eine strukturelle und keine zyklische Nachfrage bestätigt. Earth's Best, das unter Hain Celestial operiert, stellte im April 2026 seine Big Kids Snacks-Linie vor, die USDA-Bio-zertifiziert und gentechnikfrei ist sowie ohne künstliche Aromen oder Konservierungsstoffe formuliert wurde. Damit erweitert das Unternehmen seine Bio-Sicherheitspositionierung vom Säuglingsalter bis in die frühe Kindheit (4 bis 8 Jahre) und verbreitert das adressierbare Marktfenster pro Haushalt. Die zugrundeliegende Dynamik zweiter Ordnung besteht darin, dass Eltern, die mit dem Kauf von Bio-Produkten für die Säuglingsernährung beginnen, eine hohe Bindungsrate aufweisen, wenn die Kinder älter werden, was einen Lifetime-Value-Pfad schafft, den konventionelle Konsumgütermarken aus der anderen Richtung nur schwer replizieren können. Abonnementbasierte Bio-Babynahrungsmodelle gewinnen erheblich an Verbreitung, bauen wiederkehrende Einnahmen auf und verringern die Abhängigkeit von Regalplatzverhandlungen im stationären Einzelhandel. Der Überwachungsrahmen der FDA für Säuglingsnahrung und die Zertifizierungsanforderungen des USDA NOP schaffen strukturelle Barrieren, die zertifizierte Bio-Marken vor kostengünstigen Substituten schützen und Qualitätsmindeststandards aufrechterhalten, die das Verbrauchervertrauen stärken.

Produktinnovation bei biologischen verzehren Mahlzeiten, Frühstücksprodukten und funktionellen Getränken

gerichte sind der am schnellsten wachsende Produkttyp im Markt für biologische Verpackungslebensmittel mit einer CAGR von 7,08 % bis 2026–2031. Dies spiegelt einen strukturellen Verhaltenswandel wider: Verbraucher, die während der Pandemiezeit das bequeme Essen normalisierten, migrieren diese Gewohnheiten nun in Bio- und Clean-Label-Alternativen und versuchen, Zeitmangel mit Gesundheitsabsichten in Einklang zu bringen. Amy's Kitchen belegte 2025 in mehreren Kategorien biologischer Tiefkühl- und lagerstabiler gerichte, darunter Tiefkühlgerichte und Burritos, den ersten Platz nach Umsatzanteil und expandierte im Mai 2026 in mehr als 150 Costco-Lagerhäuser, wodurch der Preispunkt für Bio-gerichte im hochvolumigen Club-Kanal normalisiert wurde. Funktionelle Getränke sind ein paralleler Beschleuniger: Danone brachte im Mai 2026 von Profee inspirierte Umgebungstemperatur-Proteinshakes mit 30 g vollständigem Protein und 5 g präbiotischen Ballaststoffen pro Portion auf den Markt, die Bio-Ernährungsmerkmale mit dem GLP-1-Ernährungsunterstützungsformat verbinden, das die Snacklandschaft nachweislich umgestaltet. Hersteller, die in Hochdruckverarbeitung und UHT-Bio-Formulierungen investieren, erweitern die Haltbarkeitsgrenzen ohne synthetische Konservierungsstoffe und adressieren damit direkt eine der zentralen Wachstumshemmnisse des Marktes. Die Überschneidung von Bio-Zertifizierung mit proteinreichen, GLP-1-orientierten gerichtformaten stellt eine aufkommende Unterkategorie dar, die von etablierten Bio-Marken noch weitgehend unterversorgt ist.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Einzelhandelspreise im Vergleich zu konventionellen Verpackungslebensmitteln | -1.5% | Global, am stärksten ausgeprägt in preissensiblen Märkten im asiatisch-pazifischen Raum und in Südamerika | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Haltbarkeit biologischer Verpackungslebensmittel aufgrund des geringeren Einsatzes synthetischer Konservierungsstoffe | -0.8% | Global, verstärkt in Südamerika, Naher Osten und Afrika sowie im sich entwickelnden asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Hohe Zertifizierungs-, Test-, Rückverfolgbarkeits- und Prüfkosten für Hersteller | -0.6% | Global, am stärksten für kleine und mittlere Unternehmen sowie Lieferanten aus Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Herausforderungen bei der Skalierung der ökologischen Landwirtschaft und der Lieferkettenlogistik | -0.7% | Global, am stärksten ausgeprägt im asiatisch-pazifischen Raum, Südamerika und Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Einzelhandelspreise im Vergleich zu konventionellen Verpackungslebensmitteln

Der strukturelle Kostenaufschlag von bio-verpackten Lebensmitteln gegenüber konventionellen Alternativen bleibt weltweit das hartnäckigste Hindernis für die Massenmarktakzeptanz. Die Produktionsökonomie von Bio-Lebensmitteln beinhaltet einen grundlegenden Preisaufschlag, der auf niedrigeren Erträgen pro Hektar, höherem Arbeitseinsatz und dem vollständigen Kostenstapel der Zertifizierung beruht – alles wird an die Einzelhandelsregalpreise weitergegeben. Der UK Organic Market Report 2025 der Soil Association identifizierte „Verbraucher, die aufgrund der Lebenshaltungskosten weniger kaufen” als eine der drei größten Herausforderungen für den Sektor und bestätigte damit direkt, dass die Preissensibilität den Erst- und Wiederholungskauf bei Haushalten mit niedrigem bis mittlerem Einkommen hemmt, selbst wenn eine Nachfrage nach Bio-Produkten vorhanden ist. Eine kontraintuitive Dynamik entsteht: Eigenmarken-Bio-Produkte in europäischen Verbrauchermärkten gewinnen Marktanteile von markierten Bio-Linien, bieten kostengünstige Einstiegspunkte, die letztendlich die Kategoriedurchdringung verbreitern, anstatt etablierte Premiummarken zu kannibalisieren. Die wirtschaftliche Analyse des USDA ergab, dass sich die Bio-Einzelhandelspreisaufschläge in mehreren Kategorien im Jahr 2024 verringerten, da die angebotsseitigen Investitionen zunahmen, aber diese Konvergenz hat sich noch nicht in ausreichende Preisparität übersetzt, um in den meisten Märkten im asiatisch-pazifischen Raum und in Lateinamerika Massenmarktvolumen zu erschließen. Hersteller, die in Skaleneffizienzen investieren – konsolidierte Bio-Zutatenbeschaffung, Co-Manufacturing-Vereinbarungen oder vertikal integrierte Bio-Lieferketten – sind am besten positioniert, um die Preislücke zu schließen, ohne die Marge zu opfern.

Hohe Zertifizierungs-, Test-, Rückverfolgbarkeits- und Prüfkosten für Hersteller

Die Kosten für die USDA-Bio-Zertifizierung variieren stark – von einigen hundert Dollar pro Jahr für einfache Betriebe bis zu Zehntausenden für großangelegte Verarbeiter – und schaffen eine strukturell ungleiche Wettbewerbslandschaft, die kleinere Marktteilnehmer und Lieferanten aus Schwellenländern benachteiligt. Das USDA-Programm zur Kostenbeteiligung an der Bio-Zertifizierung (OCCSP), das historisch bis zu 75 % der Zertifizierungskosten erstattete (begrenzt auf 750 USD pro Kategorie pro Jahr), wurde vom Kongress für 2025 nach dem Ausschluss aus der Verlängerung des Farm Bill abgeschafft, wodurch ein kritischer Unterstützungsmechanismus für Betriebe im Umstellungsprozess genau dann entfernt wurde, als die Zertifizierungsanträge in die Höhe schnellten. Neue Bio-Zertifizierungen stiegen im Jahr 2024 um fast 200 %, was die Zertifizierungsstellen belastete und die Bearbeitungszeiten verlängerte, was wiederum den Markteintritt für Produzenten verzögert und die Lieferzeitpläne für Hersteller stört, so die Organic Integrity Cooperative (2025)[2]Quelle: Organic Integrity Cooperative, "New Organic Certifications Surge Nearly 200% in 2024" organicintegrity.coop. Die Aktualisierung der EU-Verordnung 2018/848 vom Januar 2025, die vorschreibt, dass importierte Bio-Produkte dieselben Standards erfüllen müssen wie in der EU hergestellte Waren, erhöhte den administrativen und finanziellen Aufwand für Nicht-EU-Lieferanten, wobei einige genossenschaftliche Lieferketten in Drittländern Gefahr laufen, die Zertifizierung ganz aufzugeben. Zusammengenommen schaffen diese Compliance-Faktoren ein reales Risiko der Lieferantenabwanderung in kritischen Bio-Zutatenkategorien, was das Angebot verknappen und die Inputkosten für Hersteller von verpackten Lebensmitteln in die Höhe treiben könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Backwaren und Süßwaren verankern den Marktanteil, gerichte führen das künftige Wachstum an

Das Segment Backwaren und Süßwaren hält im Jahr 2025 einen Anteil von 30,87 % am Produkttyp, unterstützt durch die weit verbreitete Vertrautheit der Verbraucher mit der Bio-Zertifizierung in den Kategorien Brot, Granola und Getreide sowie durch die hohe Kaufhäufigkeit von Backwaren bei Frühstücks- und Snackanlässen. Cascadian Farm von General Mills und Nature's Path veranschaulichen gemeinsam, wie Bio-Getreide und Granola sich als Standard-Premium-Frühstücksoptionen in nordamerikanischen Lebensmittelgeschäften etabliert haben, wobei beide Marken trendorientierte Innovationen einsetzen (Kernza-Getreide im November 2025 bzw. Dubai-Schokolade im Mai 2026), um in einer Kategorie relevant zu bleiben, in der Geschmacksnovitäten den Wiederholungskauf ankurbeln. Snacks profitieren von einer doppelten Nachfragedynamik: Das Beutelformat beschleunigt die Stückzahlgeschwindigkeit in Direkt-an-Verbraucher- und Online-Kanälen, während einzeln verpackte Bio-Snackriegel und proteinangereicherte Formate zusätzliche Unterwegs-Anlässe erschließen.

gerichte sind der am schnellsten wachsende Produkttyp, der bis 2026–2031 voraussichtlich mit einem CAGR von 7,08 % wachsen wird, unterstützt durch einen Verhaltenswandel vom Kauf von Bio-Zutaten hin zu vollständiger Bio-Bequemlichkeit, wobei Amy's Kitchen im Jahr 2025 allein 45 Millionen neue US-Haushalte mit Bio-Tiefkühl- und haltbaren Mahlzeiten erreichte. Babynahrung ist eines der Segmente mit der höchsten Zahlungsbereitschaft auf Stückebene im gesamten Markt für bio-verpackte Lebensmittel, laut dem OTA Organic Market Report 2026. Milchprodukte und Milchalternativen, Frühstückscerealien sowie Würzmittel und Soßen bedienen jeweils unterschiedliche Verbrauchergruppen und Kaufanlässe und verankern gemeinsam ein stabiles mittleres Volumen. Fleisch, Geflügel und Meeresfrüchte entwickeln sich zu einem hochwertigen Wachstumssegment. Die OTA berichtete, dass Bio-Fleisch, -Geflügel und -Meeresfrüchte in den USA im Jahr 2025 mit einer signifikanten Rate stiegen, was eine echte Nachfragebeschleunigung in einer Kategorie signalisiert, in der die Bio-Zertifizierung den bedeutendsten Preisaufschlag erzielt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungstyp: PET-/Glasflaschen behalten die Führung, Beutel erschließen die Wachstumskurve

PET- und Glasflaschen dominieren im Jahr 2025 mit einem Anteil von 43,33 % am Verpackungstyp und spiegeln ihre strukturelle Dominanz in den Kategorien Bio-Getränke, Milchprodukte und flüssige Würzmittel wider. Glas fungiert insbesondere als Qualitäts- und Reinheitssignal für Bio-Marken: Die Assoziation zwischen Glasverpackung und chemiefreier Produktintegrität stimmt direkt mit dem Bio-Zertifizierungsethos überein und ermöglicht eine Premiumpreisgestaltung, die in flexiblen oder starren Kunststoffformaten schwerer zu rechten ist. Die Getränkekategorie, die in den USA im Jahr 2025 um 7,2 % wuchs, mit Milchalternativgetränken (einschließlich Bio-Hafermilch), unterstreicht die Rolle von PET- und Glasflaschenformaten als Volumenträger in den am schnellsten wachsenden organischen Flüssigkeitskategorien, laut dem OTA Organic Market Report 2026.

Beutel sind das am schnellsten wachsende Verpackungsformat, das bis 2026–2031 mit einem CAGR von 6,94 % prognostiziert wird, angetrieben durch das Zusammenspiel von drei strukturellen Kräften: E-Commerce-Kompatibilität (leicht, transportresistent), Nachhaltigkeitspositionierung (geringeres Materialgewicht gegenüber Glas oder starrem Kunststoff) und Vielseitigkeit in Bio-Snack- und Babynahrungsanwendungen, bei denen Wiederverschließbarkeit und Einzelportionsbequemlichkeit entscheidende Kauffaktoren sind. Dosen spielen eine spezialisierte Rolle bei Bio-gerichten, Suppen und haltbaren Waren, wo ihre hohen Barriereeigenschaften die Haltbarkeitsbeschränkungen, die durch den eingeschränkten Einsatz synthetischer Konservierungsstoffe entstehen, teilweise ausgleichen und sie besonders relevant für das wachsende Bio-gerichtssegment machen.

Nach Vertriebskanal: Supermärkte dominieren, Online-Einzelhandel entwickelt sich zum strukturellen Beschleuniger

Supermärkte und Verbrauchermärkte dominieren im Jahr 2025 mit einem Anteil von 42,27 % am Vertrieb von bio-verpackten Lebensmitteln, gestützt durch ihren Besucherfrequenzvorteil, die Infrastruktur für gekühlte Kategorien und den Werbemechanismus, der die Bio-Regalpräsenz in Mainstream-Haushalten skaliert. Die Daten des italienischen Bio-Marktes aus dem Sana Observatory 2026 veranschaulichen die strukturelle Widerstandsfähigkeit des Kanals: Verbrauchermärkte und Supermärkte steigerten den Bio-Umsatz in Italien im Jahr 2025 um 4,3 %, während der moderne Einzelhandel 64 % des gesamten italienischen Bio-Konsums ausmachte, selbst als der E-Commerce einen unabhängigen Anstieg von 5,9 % verzeichnete. Der Eigenmarken-Bio-Schwung des Kanals ist ebenfalls strategisch bedeutsam: Europäische Discounter, darunter Lidl, verzeichneten im Jahr 2024 in Großbritannien einen Anstieg des Bio-Handelsanteils um 0,5 %, was bestätigt, dass Bio in Wert-Einzelhandelsformate einzieht und keinen Zugang zu Spezialkanälen mehr erfordert, laut dem UK Organic Market Report 2025 der Soil Association.

Online-Einzelhandelsgeschäfte sind der am schnellsten wachsende Kanal, der bis 2026–2031 mit einem CAGR von 7,84 % prognostiziert wird. Daten des USDA ERS bestätigen, dass der Anteil des Internets am US-Bio-Lebensmittelumsatz im Jahr 2024 6,7 % erreichte, was mehr als ein Jahrzehnt zusammengesetzter Verhaltensadoption widerspiegelt und keinen kurzfristigen Anstieg darstellt. Abonnementmodelle und Direkt-an-Verbraucher-Beziehungen stellen den strukturellen Verstärker des Kanals dar: Sie generieren wiederkehrende Einnahmen, ermöglichen die Kuratierung eines Premium-Bio-Sortiments und erlauben es Marken, Verbraucherbildungsressourcen aufzubauen – Produktherkunftsgeschichten, Inhalte zu regenerativer Landwirtschaft –, die der physische Einzelhandelsregalplatz nicht bieten kann. Daten der britischen Soil Association verstärken das digitale Signal: Bio-Produkte werden doppelt so häufig online gekauft wie Nicht-Bio-Produkte, und 23 % der Bio-Einkäufe im Supermarkt werden über Online-Lebensmittelbestellungen abgeschlossen, laut der Soil Association, UK Organic Market Report 2025[3]Quelle: Soil Association Certification, "Organic Market Report 2025," Soil Association, soilassociation.org. Convenience-Stores und Lebensmittelgeschäfte spielen eine ergänzende Rolle beim Ausprobieren und Nachkaufen, wobei einzeln verpackte Bio-Formate und kleinere Verpackungsgrößen erste Kontaktmomente für Verbraucher schaffen, die sich noch nicht für den primären Bio-Einkauf entschieden haben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 35,18 % am Markt für bio-verpackte Lebensmittel und war damit der größte regionale Beitragszahler. In den Vereinigten Staaten zeigten Daten des USDA Economic Research Service, dass der Bio-Lebensmitteleinzelhandelsumsatz um 5,2 % wuchs, weit vor dem konventionellen Lebensmittelumsatz. Die Organic Trade Association berichtete außerdem, dass der US-Bio-Lebensmittelmarkt im Jahr 2025 der größte Markt war, was die Ansicht unterstützt, dass die Bio-Nachfrage immer tiefer in den alltäglichen Lebensmitteleinkauf eingebettet wird. General Mills erklärte in seinem Verantwortungsbericht 2026, dass es der größte Hersteller von natürlichen und bio-verpackten Lebensmitteln in den Vereinigten Staaten bleibt und dass 1 von 10 nordamerikanischen Produkten bio-zertifiziert ist oder mit Bio-Zutaten hergestellt wird. Kanada und Mexiko tragen zur Region durch Lieferverbindungen, grenzüberschreitende Beschaffung und wachsende städtische Nachfrage bei, während starke Zertifizierungs- und Kennzeichnungssysteme weiterhin Premiumpreise und Verbrauchervertrauen unterstützen.

Europa bleibt das zweitgrößte Nachfragezentrum im Markt für bio-verpackte Lebensmittel, unterstützt durch politische Ausrichtung, ausgereifte Einzelhandelsinfrastruktur und breite Vertrautheit mit zertifizierten Bio-Aussagen. Die Europäische Kommission unterstützt weiterhin das Ziel von 25 % Bio-Anbaufläche bis 2030 und gibt der Region damit ein langfristiges Signal für die Entwicklung der Lieferkette und die Kategorieausweitung. Die Verhandlungsposition des EU-Rates vom Mai 2026 zu einfacheren Bio-Produktions- und Kennzeichnungsregeln sollte dazu beitragen, den administrativen Aufwand für Produzenten zu verringern und gleichzeitig die Regelklarheit im gesamten regionalen Markt für bio-verpackte Lebensmittel zu stärken. Südamerika wird von Brasilien und Argentinien angeführt, während der Nahe Osten und Afrika frühere Märkte bleiben, die von den Vereinigten Arabischen Emiraten, Saudi-Arabien, Südafrika und ausgewählten städtischen Zentren angeführt werden, in denen der Premium-Einzelhandel und die Nachfrage von Expatriates am stärksten sind, obwohl Logistik und Preissensibilität eine breitere Akzeptanz noch einschränken.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region im Markt für bio-verpackte Lebensmittel, mit einem prognostizierten CAGR von 7,46 % bis 2031, was die Mischung aus wachsender Mittelklassenachfrage, Lebensmittelsicherheitsbedenken und besserem digitalem Lebensmittelzugang in der Region widerspiegelt. China profitiert von wachsender Verbraucheraufmerksamkeit für Lebensmittelintegrität und von fortlaufenden Arbeiten an Zertifizierungs- und nachhaltigen Landwirtschaftssystemen, die das inländische Bio-Angebot unterstützen. Indien stärkt seine Rolle durch Bio-Landwirtschaftsprogramme und Online-Lebensmittelplattformen, die städtische Verbraucher einem breiteren Bio-Sortiment aussetzen, als der traditionelle Handel in der Regel bieten kann. Japan und Australien bringen unterschiedliche Stärken in das regionale Bild ein, wobei Japan auf gesundheitsorientierte Premium-Lebensmittelnachfrage ausgerichtet ist und Australien starke Produktionsstandards mit Exportglaubwürdigkeit in asiatischen Einzelhandelsmärkten verbindet.

Wettbewerbslandschaft

Der Markt für biologische Verpackungslebensmittel bleibt fragmentiert, und der Wettbewerb verteilt sich auf multinationale Lebensmittelunternehmen, spezialisierte Bio-Anbieter und kleinere Marken mit starker Kategorietiefe. Danone und Nestlé konkurrieren durch breite Portfolios und Vertriebsreichweite, aber keines der Unternehmen dominiert den gesamten Markt für biologische Verpackungslebensmittel über alle Produkttypen und Regionen gleichzeitig. General Mills hält weiterhin eine wichtige Führungsposition in den Vereinigten Staaten, und sein Verantwortungsbericht 2026 hob sowohl die Größe in der Bio-Produktion als auch den Einsatz regenerativer Landwirtschaft auf mehr als 800.000 Acres hervor. Amy's Kitchen verfolgt einen anderen Weg, indem es Vertrauen durch Produktglaubwürdigkeit aufbaut, einschließlich der Non-UPF Verified-Zertifizierung für 37 Produkte und einer breiteren Costco-Distribution für Tiefkühlgerichte. Dieser Kontrast zeigt, dass der Markt für biologische Verpackungslebensmittel sowohl Größe als auch Spezialisierung belohnt, sofern die Marke ihre Aussagen mit Beschaffungsdisziplin und erkennbaren Qualitätssignalen untermauern kann.

Die Portfolioumgestaltung ist zu einem sichtbaren Teil des Wettbewerbs im Markt für biologische Verpackungslebensmittel geworden. Hain Celestial schloss im März 2026 den Verkauf seines nordamerikanischen Snack-Geschäfts für 115 Millionen USD ab, was seinen Fokus auf Kategorien wie Tee, Joghurt und Bio-Babynahrung schärfte, anstatt ein breiteres natürliches Snack-Sortiment beizubehalten. SunOptas Abschluss seiner Vereinbarung mit Refresco im April 2026 deutete auf ein zweites Thema hin, bei dem Lieferketten- und ungskapazitäten im Bereich Bio-Getränke und pflanzliche Produkte genauso wichtig sind wie der Markenbesitz. Nature's Path zeigte auch, dass unabhängige Marken noch schnell handeln können, als es im Mai 2026 eine zertifizierte Bio-Granola-Reihe im Zusammenhang mit einem schnell wachsenden Verbrauchergeschmackstrend auf den Markt brachte. Zusammen zeigen diese Schritte, dass sich der Wettbewerb im Markt für biologische Verpackungslebensmittel in Richtung schärferer Kategorienfokussierung, schnellerer Innovation und besserer Kontrolle über die vorgelagerte Versorgung verlagert.

Compliance wird zu einem stärkeren Wettbewerbsfilter im Markt für biologische Verpackungslebensmittel, da Rückverfolgbarkeits- und Kennzeichnungsstandards sowohl in den Vereinigten Staaten als auch in Europa strenger werden. Unternehmen, die frühzeitig in Prüfpfade, zertifizierte Beschaffung und marktübergreifende Dokumentation investieren, werden ihre Margen wahrscheinlich besser verteidigen als Betreiber, die stark auf locker kontrollierte Drittanbieter-Netzwerke angewiesen sind. Gleichzeitig haben kleinere und mittelgroße Marken noch Raum, in Bereichen wie regenerativen Bio-Produkten, saubereren Verarbeitungsaussagen, gerichten und Kinderernährung zu gewinnen, wo Verbrauchervertrauen durch Produktqualität und nicht durch schiere Werbekapazität aufgebaut werden kann. Die Struktur des Marktes für biologische Verpackungslebensmittel bleibt daher offen genug für fokussierte Herausforderer, auch wenn größere Akteure ihre Beschaffungs- und Compliance-Vorteile ausbauen.

Marktführer in der Branche für Bio-Verpackte Lebensmittel

Danone S.A.

Nestlé S.A.

General Mills, Inc.

The Hain Celestial Group

Kellanova

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Amy's Kitchen gab die Expansion in mehr als 150 Costco-Lagerhäuser in wichtigen US-Regionen bekannt und brachte seine Käse-Enchiladas und Bohnen- und Käse-Burritos zu Club-Kanal-Größe zu zugänglichen Preispunkten. Im Jahr 2025 hielt die Marke den ersten Platz nach Umsatzanteil bei Bio-Tiefkühlpizza mit 89,09 % und bei Burritos mit 73,8 %.

- Mai 2026: Nature's Path Organic Foods brachte Love Crunch Dubai Style Chocolate Granola und Love Crunch Dark Chocolate & Blueberry Cream auf den Markt – die ersten zertifizierten Bio-Granola-Produkte, die vom viralen Dubai-Schokoladen-Trend inspiriert wurden, bei Target, Kroger und seinem Direkt-zu-Verbraucher-Kanal.

- April 2026: SunOpta schloss seine Übernahme durch Refresco ab, konsolidierte die Lieferkettenkapazitäten für Bio-Getränke und schuf eine größere Plattform für biologische pflanzliche Getränke, Brühen und Snacks in Einzelhandels- und Foodservice-Kanälen in Nordamerika.

- März 2026: Hain Celestial schloss den Verkauf seines nordamerikanischen Snack-Geschäfts für 115 Millionen USD ab, einschließlich Garden Veggie Snacks, Terra Chips und Garden of Eatin', an Snackruptors und schärfte damit sein Portfolio rund um Celestial Seasonings-Tees, Earth's Best Organic-Babynahrung und The Greek Gods-Joghurt.

Berichtsumfang des Marktes für bio-verpackte Lebensmittel

Biologische Verpackungslebensmittel beziehen sich auf Lebensmittelprodukte, die verarbeitet, verpackt und als biologisch zertifiziert sind und ohne den Einsatz von synthetischen Pestiziden, Düngemitteln, gentechnisch veränderten Organismen (GMOs) oder künstlichen Zusatzstoffen hergestellt werden. Der Markt für biologische Verpackungslebensmittel ist nach Produkttyp, Verpackungstyp, Vertriebskanal und Geografie segmentiert. Nach Produkttyp umfasst der Markt Milchprodukte und Milchalternativen, Backwaren und Süßwaren, Snacks, Fleisch, Geflügel und Meeresfrüchte, Babynahrung, Frühstückscerealien, gerichte, Würzmittel und Soßen sowie sonstige Produkttypen. Basierend auf dem Verpackungstyp ist der Markt in PET-/Glasflaschen, Beutel, Dosen und sonstige Verpackungsformate unterteilt. Nach Vertriebskanal deckt der Markt Supermärkte/Hypermärkte, Convenience-/Lebensmittelgeschäfte, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle ab. Nach Geografie deckt der Bericht Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika ab, mit Marktgröße und Prognosen für jede Region. Für jedes Segment wurden Marktgrößen und Prognosen auf Wertbasis (USD) durchgeführt.

| Milchprodukte und Milchalternativen |

| Backwaren und Süßwaren |

| Snacks |

| Fleisch, Geflügel und Meeresfrüchte |

| Babynahrung |

| Frühstückscerealien |

| gerichte |

| Würzmittel und Soßen |

| Sonstige Produkttypen |

| PET-/Glasflaschen |

| Beutel |

| Dosen |

| Sonstige |

| Supermärkte/Hypermärkte |

| Convenience-Stores/Lebensmittelgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Spanien | |

| Niederlande | |

| Italien | |

| Schweden | |

| Polen | |

| Belgien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Nigeria | |

| Saudi-Arabien | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Milchprodukte und Milchalternativen | |

| Backwaren und Süßwaren | ||

| Snacks | ||

| Fleisch, Geflügel und Meeresfrüchte | ||

| Babynahrung | ||

| Frühstückscerealien | ||

| gerichte | ||

| Würzmittel und Soßen | ||

| Sonstige Produkttypen | ||

| Nach Verpackungstyp | PET-/Glasflaschen | |

| Beutel | ||

| Dosen | ||

| Sonstige | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Convenience-Stores/Lebensmittelgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Spanien | ||

| Niederlande | ||

| Italien | ||

| Schweden | ||

| Polen | ||

| Belgien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Nigeria | ||

| Saudi-Arabien | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum im Bereich biologische Verpackungslebensmittel bis 2031 an?

Das Wachstum wird durch gesundheitsorientierte Lebensmittelentscheidungen, eine stärkere Nachfrage nach Clean-Label-Bequemlichkeitsprodukten, einen breiteren Online-Zugang und öffentliche Unterstützung für Bio-Lieferketten gefördert. Die Kategorie wird voraussichtlich bis 2031 mit einem CAGR von 6,39 % wachsen.

Welche Produktkategorie führt die globale Nachfrage nach biologischen Verpackungslebensmitteln an?

Backwaren und Süßwaren führten im Jahr 2025 mit einem Anteil von 30,87 %, unterstützt durch eine hohe Kaufhäufigkeit bei Frühstücks- und Snackanlässen.

Welche Produktkategorie wächst am schnellsten?

gerichte werden voraussichtlich am schnellsten mit einem CAGR von 7,08 % bis 2031 wachsen, was eine stärkere Nachfrage nach Bio-Bequemlichkeit und Komplettmahlzeitlösungen widerspiegelt.

Welcher Vertriebskanal ist für Marken biologischer Verpackungslebensmittel am wichtigsten?

Supermärkte und Verbrauchermärkte bleiben der größte Kanal mit einem Anteil von 42,27 % im Jahr 2025, aber Online-Einzelhandelsgeschäfte expandieren schneller mit einem CAGR von 7,84 %.

Welche Region bietet die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum hat die schnellste Wachstumsaussicht mit einem prognostizierten CAGR von 7,46 % bis 2031, unterstützt durch wachsende Mittelklassenachfrage, Lebensmittelsicherheitsbedenken und digitale Lebensmittelexpansion.

Seite zuletzt aktualisiert am: