Marktgröße und Marktanteil für gesunde Lebensmittel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.05 Billionen US-Dollar |

| Marktgröße (2031) | 1.67 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.76% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

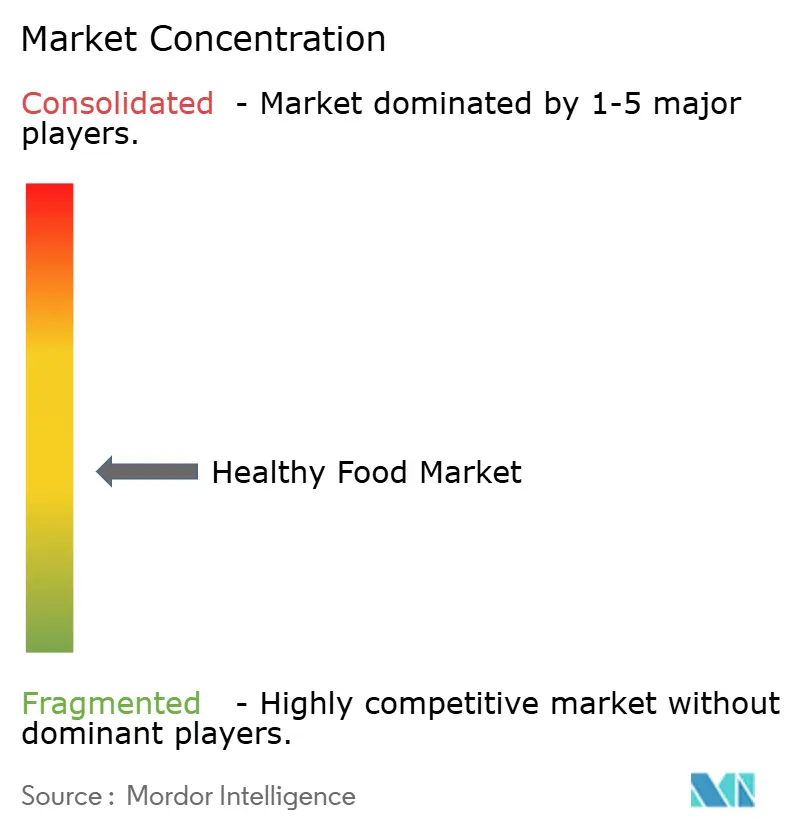

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für gesunde Lebensmittel von Mordor Intelligence

Die Marktgröße für gesunde Lebensmittel wurde im Jahr 2025 auf 0,95 Billionen USD geschätzt und soll von 1,05 Billionen USD im Jahr 2026 auf 1,67 Billionen USD bis 2031 wachsen, bei einer CAGR von 9,76 % während des Prognosezeitraums (2026–2031). Präventive Ernährung hat sich in wichtigen Volkswirtschaften zu einer alltäglichen Ausgabenpriorität entwickelt, da Bedenken hinsichtlich Fettleibigkeit, Diabetes und ernährungsbedingter Erkrankungen in der Gesundheitspolitik und in den Haushaltsentscheidungen sichtbarer geworden sind. Der Markt für gesunde Lebensmittel profitiert auch von strengeren Produktqualifikationsstandards, insbesondere nachdem die US-amerikanische FDA die freiwillige Regelung für Gesundheitsaussagen im Dezember 2024 aktualisiert und die Qualifikation enger an Grenzwerte für zugesetzten Zucker, gesättigte Fettsäuren und Natrium angepasst hat. Der zunehmende Einsatz von GLP-1-Medikamenten zur Gewichtsreduktion verändert die Produktentwicklung im Markt für gesunde Lebensmittel, da Lebensmittelhersteller nun mehr protein-, ballaststoff- und mikronährstoffreiche Formate entwickeln, um den Bedarf an Muskelerhalt und Appetitmanagement zu decken. Der Markt für gesunde Lebensmittel zieht weiterhin Investitionen an, da digitaler Einzelhandel, direkte Verbraucherernährungsmodelle und schnellere Reformulierungszyklen Marken dabei helfen, Verbraucher effizienter über Premium- und Massenkanäle zu erreichen. Dennoch bleiben Rohstoffkostenerhöhungen, der anhaltende Preisaufschlag für gesündere Ernährung gegenüber stark verarbeiteten Lebensmitteln sowie eine strengere Durchsetzung von Gesundheitsaussagen wichtige Einschränkungen für die Margenausweitung und die Massenadoption im Markt für gesunde Lebensmittel.

Wichtigste Erkenntnisse des Berichts

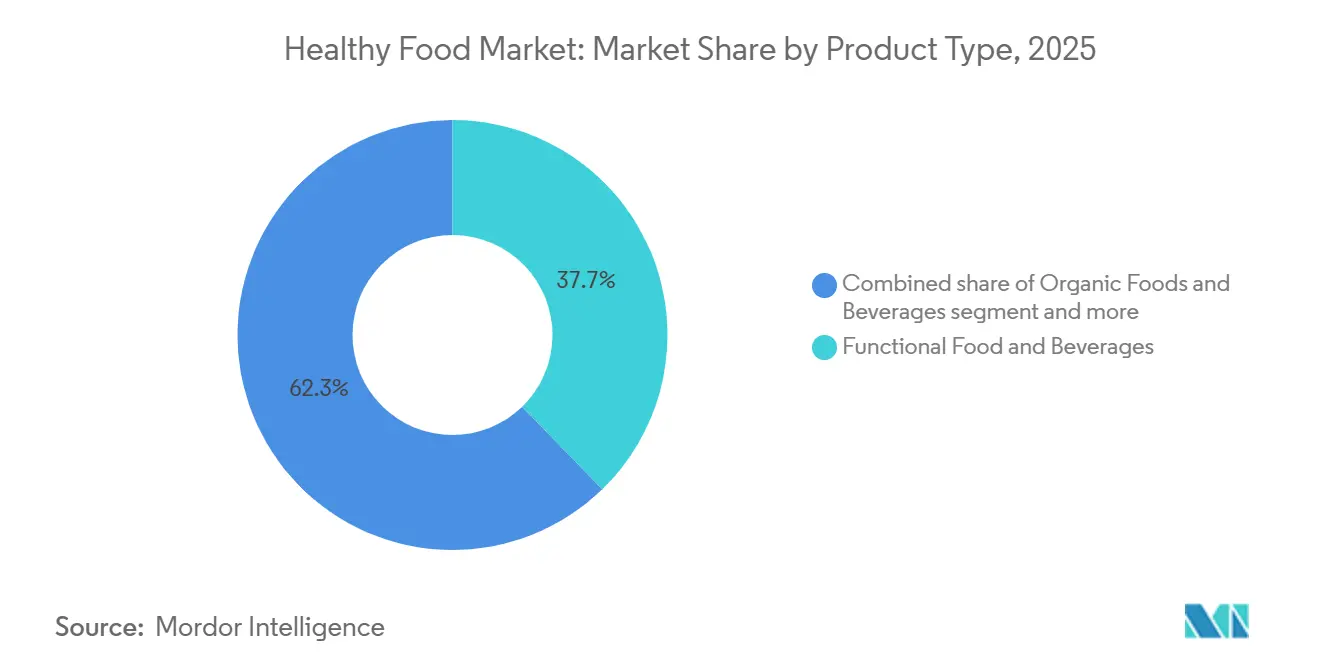

- Nach Produkttyp führten funktionelle Lebensmittel und Getränke mit einem Anteil von 37,73 % im Jahr 2025, während Bio-Lebensmittel und -Getränke bis 2031 voraussichtlich mit einer CAGR von 11,67 % wachsen werden.

- Nach Kategorie hielt Nicht-Vegetarisch im Jahr 2025 einen Anteil von 43,56 % am Markt für gesunde Lebensmittel, während Vegan bis 2031 voraussichtlich die höchste CAGR von 10,75 % verzeichnen wird.

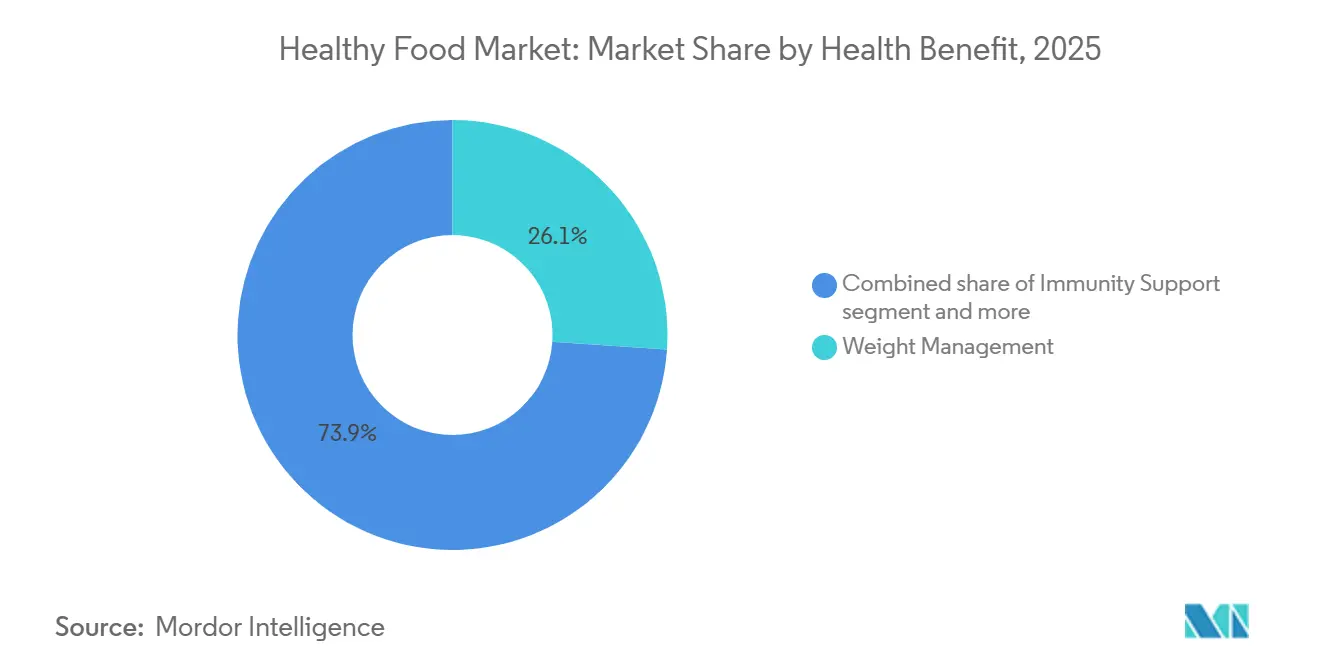

- Nach Gesundheitsnutzen entfiel auf Gewichtsmanagement im Jahr 2025 ein Anteil von 26,08 % am Markt für gesunde Lebensmittel, während Immununterstützung mit einer CAGR von 10,19 % bis 2031 wächst.

- Nach Vertriebskanal entfielen auf Supermärkte und Verbrauchermärkte im Jahr 2025 56,36 % des Marktes, während Online-Händler bis 2031 voraussichtlich mit einer CAGR von 11,38 % wachsen werden.

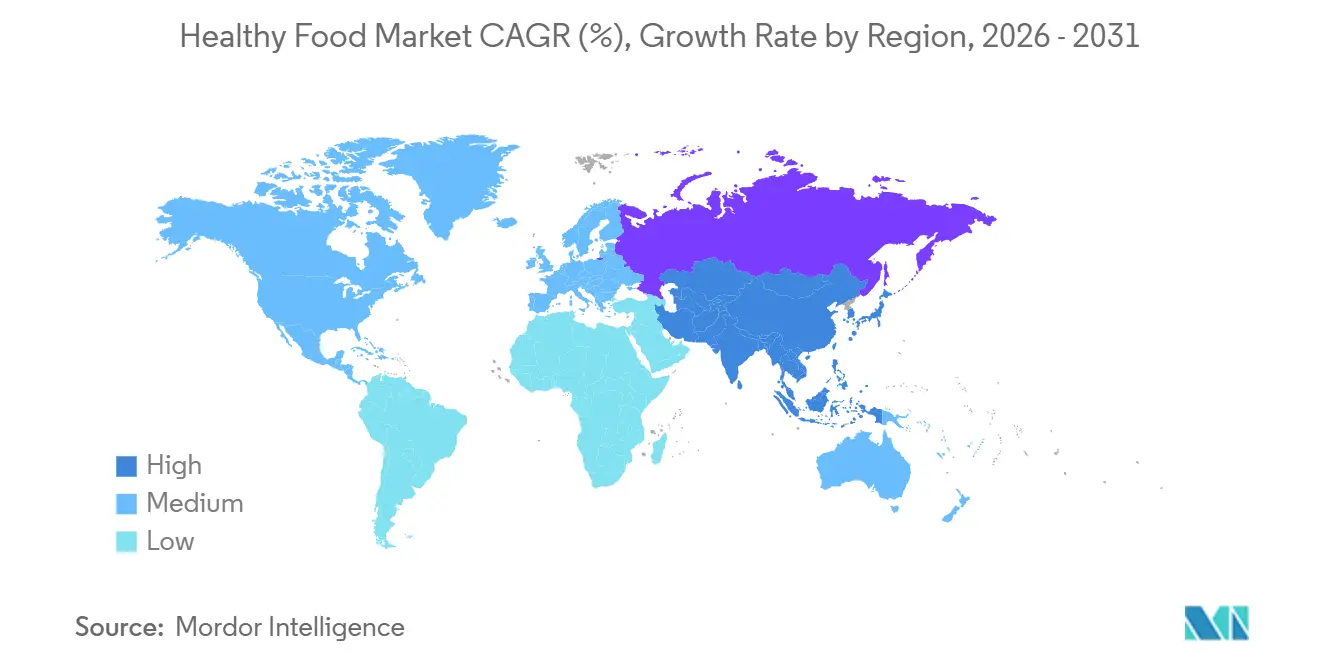

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 32,46 % am Markt für gesunde Lebensmittel, während der Asien-Pazifik-Raum bis 2031 voraussichtlich mit einer CAGR von 10,55 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für gesunde Lebensmittel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach funktionellen und angereicherten Lebensmitteln | +2.8% | Global, mit stärkster Akzeptanz in Nordamerika und dem APAC-Kernraum | Mittelfristig (2–4 Jahre) |

| Präferenz für Clean-Label und Transparenz der Inhaltsstoffe | +1.4% | Nordamerika und Europa, mit Ausstrahlungseffekten auf urbane Premium-Zentren im APAC-Raum | Kurzfristig (≤ 2 Jahre) |

| Wachstum pflanzenbasierter und flexitarischer Ernährungsgewohnheiten | +1.2% | Europa-Kernraum, mit Ausstrahlungseffekten auf Nordamerika und Ostasien | Mittelfristig (2–4 Jahre) |

| Adoption präventiver Gesundheitsmaßnahmen in alternden Bevölkerungen | +1.1% | Japan, Deutschland, Südkorea, China und frühe Gewinne in Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende Bedenken hinsichtlich Fettleibigkeit, Diabetes und Zivilisationskrankheiten | +1.5% | Global, am stärksten in Nordamerika, APAC und MEA | Mittelfristig (2–4 Jahre) |

| Ausweitung von Lebensmitteln mit hohem Protein- und Ballaststoffgehalt | +1.3% | Nordamerika und Europa, mit wachsender Dynamik im APAC-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach funktionellen und angereicherten Lebensmitteln

Funktionelle Lebensmittel und Getränke machten im Jahr 2025 37,73 % des Marktanteils für gesunde Lebensmittel aus und unterstreichen damit, wie stark Verbraucher Lebensmittel heute nach ihrem Nährwert beurteilen. Der Markt für gesunde Lebensmittel profitiert von umfassenderen Anreicherungsbemühungen, da anhaltende Bedenken hinsichtlich Mikronährstoffmangel Anreicherungsprogramme und eine alltägliche Gesundheitspositionierung bei Grundnahrungsmitteln, Snacks, Milchprodukten und Getränken unterstützen. Der Markt für gesunde Lebensmittel wird auch durch den GLP-1-Einsatz neu gestaltet, da Menschen, die diese Medikamente verwenden, Produkte benötigen, die die Protein- und Mikronährstoffaufnahme unterstützen und helfen, die Muskelmasse zu erhalten, während der Appetit reduziert wird. Nestlé und Danone sind früh in diesen Bereich eingestiegen, mit Produkten für vollständige Ernährung und proteinreichen Produkten, was signalisiert, dass angereicherte Lebensmittel sich eher in Richtung medizinisch angrenzender Ernährung bewegen, anstatt eine enge Wellness-Nische zu bleiben. Die umfassendere Überprüfung der Inhaltsstofftransparenz und der Marktüberwachung durch die FDA wird wahrscheinlich Marken im Markt für gesunde Lebensmittel begünstigen, die ihre funktionellen Aussagen mit stärkeren Belegen und klareren Formulierungsstandards untermauern können.

Präferenz für Clean-Label und Transparenz der Inhaltsstoffe

Die Verbrauchernachfrage nach Transparenz der Inhaltsstoffe hat sich im Jahr 2026 von einem Marketingunterscheidungsmerkmal zu einer regulatorischen Compliance-Schwelle entwickelt. Die Lebensmittelsicherheitsprioritäten der FDA für 2026 zielen ausdrücklich auf chemische Transparenz in der US-amerikanischen Lebensmittelversorgung ab, einschließlich GRAS-Nachmarktsicherheitsüberprüfungen und der Regelgebung zur Nährwertkennzeichnung auf der Vorderseite der Verpackung (FOP), was einen dauerhaften regulatorischen Rückenwind für Clean-Label-positionierte Produkte schafft. Eine Verbraucherstudie der Acosta Group aus dem Jahr 2026 ergab, dass 71 % der US-amerikanischen Käufer glauben, dass die Vereinigten Staaten den europäischen Beschränkungen für künstliche Inhaltsstoffe folgen sollten, wobei 58 % Verbote synthetischer Lebensmittelfarbstoffe befürworten und 62 % der Walmart-Käufer mehr Transparenz bei den Inhaltsstoffen fordern. Die Consumer Brands Association (CBA) startete im Jahr 2026 ihre zweite jährliche Nationale Verbrauchertransparenzwoche, was signalisiert, dass große Handelsverbände der Lebensmittelindustrie Transparenz nun als Wettbewerbsvorteil und nicht als Compliance-Belastung betrachten. Eine nicht offensichtliche Implikation ist, dass staatliche Offenlegungspflichten in den USA eine Formulierungsfragmentierung verursachen: Marken, die national tätig sind, müssen entweder nach dem strengsten staatlichen Standard reformulieren oder separate SKU-Läufe aufrechterhalten, was beides die Margen komprimiert und strukturelle Vorteile für Clean-Label-Spezialisten gegenüber etablierten Unternehmen schafft.

Wachstum pflanzenbasierter und flexitarischer Ernährungsgewohnheiten

Der globale Einzelhandelsumsatz mit pflanzenbasiertem Fleisch, Meeresfrüchten und Milchprodukten erreichte im Jahr 2025 28,9 Milliarden USD, ein Anstieg von 3 % gegenüber 2024, gemäß dem Branchenbericht 2026 des Good Food Institute, wobei die kumulierten staatlichen Investitionen in alternative Protein-Ökosysteme weltweit 2,5 Milliarden USD erreichten, gegenüber 700 Millionen USD im Jahr 2021[1]Quelle: Good Food Institute, „Branchenbericht 2026, Pflanzenbasiert”, Good Food Institute, gfi.org. In Europa wuchsen pflanzenbasierte Lebensmittel und Getränke von 2024 bis 2025 um 5,1 % im Jahresvergleich, wobei Deutschland und Spanien mit einem Wertwachstum von 7,2 % bzw. 7,5 % führten, gemäß Circana-POS-Daten, die von GFI Europe analysiert wurden. Die entscheidende Erkenntnis zweiter Ordnung ist, dass Flexitarier, nicht überzeugte Veganer, der strukturelle Motor sind: Nur 11 % der Europäer bezeichnen sich als vegan oder vegetarisch, während der Flexitarismus in Europa im Jahr 2024 laut der GFI-Europe-Analyse von 2026 31 % erreichte. In den USA kauften mindestens 95 % der Käufer pflanzenbasierter Fleischprodukte im Jahr 2025 auch konventionelles Fleisch, gemäß dem regionalen Einzelhandels-Insights-Bericht 2025 des Plant Based Foods Institute, was den Wettbewerb als einen Kampf um Mahlzeitengelegenheiten gegen konventionelles Protein und nicht als ideologische Bekehrung neu rahmt. Dies verändert die Logik von Forschungs- und Entwicklungsinvestitionen grundlegend: Geschmacksparität, Preiswettbewerb und Bequemlichkeit werden bestimmen, welche pflanzenbasierten Marken bis 2031 eine strukturelle Haushaltsdurchdringung erreichen.

Adoption präventiver Gesundheitsmaßnahmen in alternden Bevölkerungen

Bis 2030 wird weltweit jeder sechste Mensch 60 Jahre oder älter sein, was gemäß den WHO-Bevölkerungsprojektionen, die im Whitepaper zur Gesundheitsspannen-Wirtschaft 2026 von Frost & Sullivan zitiert werden, einen strukturell dauerhaften Nachfragepool für präventive Ernährungsprodukte schafft. Japan stellt den ausgereiftesten institutionellen Ausdruck dieses Trends dar: Das FOSHU-System hat präventive Gesundheitsaussagen für Lebensmittel seit den 1990er Jahren normalisiert und schafft eine konsistente Premiumpreisgestaltung für klinisch belegte Produkte. Die OECD-Publikation von 2025 „Der wirtschaftliche Nutzen der Förderung gesunden Alterns und der Gemeinschaftspflege” dokumentiert, dass Gesundheitssysteme wirtschaftlich von vorgelagerten präventiven Ernährungsinvestitionen profitieren, eine Rahmung, die zunehmend die staatliche Ernährungsberatung und die öffentliche Beschaffung in 27 OECD-Mitgliedsländern beeinflusst[2]Quelle: OECD, „Der wirtschaftliche Nutzen der Förderung gesunden Alterns und der Gemeinschaftspflege”, OECD, oecd.org. Eine nicht offensichtliche Implikation ist, dass die Ernährungsprioritäten der alternden Bevölkerung erheblich von der Gewichtsreduktionserzählung abweichen, die derzeit die Kategoriekommunikation dominiert: Knochengesundheit, kardiovaskuläre Funktion, kognitive Erhaltung und Immunresilienz sind strukturell höherwertige Bedarfszustände für Verbraucher ab 60 Jahren und bleiben von den aktuellen Mainstream-Produktportfolios für gesunde Lebensmittel wesentlich unterversorgt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisaufschlag gegenüber konventionellen Lebensmittelkategorien | -1.8% | Global; überproportional in einkommensschwachen bis mittleren Einkommensgruppen in APAC, LATAM und MEA | Mittelfristig (2–4 Jahre) |

| Kürzere Haltbarkeit und höheres Abfallrisiko | -0.8% | Global; akut in Schwellenmärkten mit begrenzter Kühlketteninfrastruktur | Langfristig (≥ 4 Jahre) |

| Verbraucherskepsis gegenüber Gesundheitsaussagen | -0.6% | Nordamerika und EU | Kurz- bis mittelfristig (1–4 Jahre) |

| Zertifizierungs- und Kennzeichnungs-Compliance-Belastung für kleinere Marken | -0.5% | Global; am stärksten in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisaufschlag gegenüber konventionellen Lebensmittelkategorien

Der Markt für gesunde Lebensmittel steht nach wie vor vor seiner deutlichsten Nachfragebarriere in der Preislücke zwischen gesünderen Optionen und konventionellen Lebensmitteln. FAO-Daten zeigten, dass gesunde Ernährung im Jahr 2024 weltweit auf Kalorienäquivalenzbasis 47 % teurer war als stark verarbeitete Alternativen, wobei die Kosten einer gesunden Ernährung bei 4,46 USD KKP pro Person und Tag lagen[3]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, „Der Stand der Ernährung und Landwirtschaft 2024”, Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, fao.org. Akademische Belege aus Österreich aus dem Jahr 2026 ergaben auch, dass die Mindestdiätkosten für zertifizierte Bio-Produkte im Durchschnitt 75 % höher waren als die für konventionell erzeugte Lebensmittel, was verdeutlicht, wie schwer es ist, die Premiumlücke in großem Maßstab zu schließen. Dieser Kostendruck ist im gesamten Markt für gesunde Lebensmittel relevant, da er Wiederholungskäufe bei einkommensschwächeren Haushalten einschränkt, selbst wenn Bewusstsein und Kaufabsicht hoch sind. Handelsmarken der Einzelhändler reagieren darauf, indem sie Besser-für-Sie-Sortimente zu geringeren Aufschlägen aufbauen, was jedoch auch den Druck auf Markenmargen erhöht und die Preissetzungsmacht für kleinere Spezialisten schwächt. Der Markt für gesunde Lebensmittel kann unter diesen Bedingungen weiter wachsen, aber Erschwinglichkeit bleibt das zentrale Thema für eine breitere Haushaltsdurchdringung.

Kürzere Haltbarkeit und höheres Abfallrisiko

Minimal verarbeitete, Clean-Label- und Bio-Lebensmittelprodukte entbehren von Natur aus der künstlichen Konservierungsstoffe und Stabilisatoren, die die Haltbarkeit konventioneller Alternativen verlängern, und setzen sowohl Einzelhändler als auch Verbraucher einem höheren Verderbnisrisiko in der gesamten Lieferkette aus. Die Europäische Union allein erzeugt jährlich über 59 Millionen Tonnen Lebensmittelabfälle, 132 Kilogramm pro Person, wobei frische und natürliche Lebensmittelkategorien überproportional dazu beitragen, gemäß den Lebensmittelabfalldaten der Europäischen Kommission. Auf der Vertriebsebene erfordern verderbliche gesunde Lebensmittel eine Kühlketteninfrastruktur, die in wachstumsstarken Schwellenmärkten, insbesondere in Südostasien und Subsahara-Afrika, ungleichmäßig entwickelt ist, was eine strukturelle Zugangshürde in genau den Regionen mit dem höchsten langfristigen Volumenpotenzial schafft. Die Forschung zu Minderungstechnologien beschleunigt sich: Eine Studie aus dem Jahr 2026 in Frontiers in Nutrition zeigte, dass plasmaaktiviertes Wasser in Kombination mit essbaren Beschichtungen mehr als 5-log-Reduktionen des mikrobiellen Niveaus erreicht und die Haltbarkeit von frischem Obst und Gemüse messbar verlängert. Bis die Technologie zur Verlängerung der Haltbarkeit kosteneffektiv auf den Massenmarkt skaliert, bleibt das Abfallrisiko eine kurzfristige Margen- und Bestandsherausforderung für Bio- und Naturkostspezialisten, die nach hohen Frischestandards arbeiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz funktioneller Lebensmittel verdeckt den strukturellen Schwung von Bio

Funktionelle Lebensmittel und Getränke machten im Jahr 2025 37,73 % des Marktes für gesunde Lebensmittel aus und waren damit mit großem Abstand die größte Produktgruppe. Der Markt für gesunde Lebensmittel unterstützt diese Position, da angereicherte Getränke, probiotische Milchprodukte, proteinreiche Snacks und Formate für vollständige Ernährung nun Teil des alltäglichen Einkaufs und nicht mehr gelegentlicher Wellness-Nutzung sind. Bio-Lebensmittel und -Getränke sind der am schnellsten wachsende Produkttyp, der bis 2031 voraussichtlich mit einer CAGR von 11,67 % wachsen wird, was sowohl die Premiumnachfrage als auch das größere Vertrauen in zertifizierte Produktionssysteme widerspiegelt. Besser-für-Sie-Lebensmittel profitieren auch vom Druck zur Zuckerreduzierung und von Reformulierungsbemühungen, die durch die Reform der Nährwertkennzeichnung auf der Vorderseite der Verpackung vorangetrieben werden, was die Reformulierung in den Mainstream-Snack- und Getränkeportfolios aktiv hält.

Pflanzenbasierte Lebensmittel fügen dem Markt für gesunde Lebensmittel eine weitere wichtige Ebene hinzu, da sie sich von bewusstseinsgetriebenem Wachstum hin zu Leistung in Geschmack, Textur und Wert bewegen. Der europäische Einzelhandelsumsatz mit pflanzenbasierten Lebensmitteln erreichte im Jahr 2025 16,3 Milliarden EUR, was zeigt, dass die Kategorie in entwickelten Lebensmittelhandelssystemen bereits eine bedeutende Größe hat, so das Good Food Institute Europe. Superfoods bleiben in ihrem Weg zum Markt eher premium und digital, während die breitere Gruppe der Sonstigen durch angereicherte Grundnahrungsmittel und anreicherungsgetriebene Produkte in Regionen weiter wächst, in denen Ernährungslücken ein politisches Anliegen bleiben. Dies hinterlässt im Markt für gesunde Lebensmittel eine klare Spaltung zwischen großen, täglich genutzten funktionellen Formaten und schneller wachsenden zertifizierten oder pflanzengeführten Nischen, die noch Volumen aufbauen. In Produktbegriffen verbreitert sich der Markt für gesunde Lebensmittel daher an beiden Enden, mit Mainstream-Nutzen auf der einen Seite und vertrauenswürdiger Premiumpositionierung auf der anderen.

Nach Kategorie: Nicht-Vegetarisch führt, aber Vegan beschleunigt sich durch flexitarischen Rückenwind

Nicht-vegetarische Produkte hielten im Jahr 2025 einen Anteil von 43,56 % am Markt für gesunde Lebensmittel, was darauf hindeutet, dass das größte Volumen noch immer in reformulierten Mainstream-Proteinkategorien liegt. Der Markt für gesunde Lebensmittel treibt weiterhin Ausgaben für Bio-Fleisch, angereicherte Milchprodukte, Omega-3-Eier und funktionelle Meeresfrüchte an, da diese Formate bereits Haushaltsbekanntheit und Einzelhandelsgröße haben. Vegane Produkte sind die am schnellsten wachsende Kategorie und sollen bis 2031 mit einer CAGR von 10,75 % wachsen, aber das stärkere Publikum besteht aus flexiblen Käufern und nicht aus vollständig überzeugten veganen Verbrauchern. Der Markt für gesunde Lebensmittel reagiert auf dieses Verhalten, da mindestens 95 % der Käufer pflanzenbasierter Fleischprodukte in den Vereinigten Staaten im Jahr 2025 auch konventionelles Fleisch kauften, was bestätigt, dass die Kategorie innerhalb gemischter Ernährungsweisen konkurriert, so die Plant Based Foods Association. Staatliche Unterstützung spielt hier ebenfalls eine Rolle, da alternative Proteininvestitionen bis 2025 weltweit 2,5 Milliarden USD erreichten und eine stärkere angebotsseitige Basis für zukünftige Preisverbesserungen schufen, so das Good Food Institute Europe.

Vegetarische Produkte nehmen eine stabilere Mittelposition im Markt für gesunde Lebensmittel ein, da fermentierte Milchprodukte, probiotische Formate und alltägliche fleischarme Ernährungsweisen stetige Wiederholungskäufe unterstützen. Veganes Wachstum im Markt für gesunde Lebensmittel ersetzt daher nicht direkt die nicht-vegetarische Nachfrage, erweitert aber die Palette akzeptabler Proteinoptionen bei der regulären Mahlzeitenplanung. Diese Mischung ist wichtig, da Marken schneller wachsen können, wenn sie pflanzenbasierte Produkte als Ergänzungen zur Haushaltsrotation und nicht als vollständigen Ersatz positionieren. Über Kategoriegrenzen hinweg wird die Branche für gesunde Lebensmittel weniger ideologisch und praktischer, wobei Bequemlichkeit, Nährstoffdichte und sensorische Qualität die nächste Adoptionsrunde bestimmen.

Nach Gesundheitsnutzen: Gewichtsmanagement verankert die Größe, während Immunität weiter expandiert

Gewichtsmanagement machte im Jahr 2025 einen Anteil von 26,08 % an der Marktgröße für gesunde Lebensmittel aus und war damit die größte Gesundheitsnutzen-Plattform. Der Markt für gesunde Lebensmittel sieht, wie sich diese Kategorie verändert, da der GLP-1-Einsatz das Gewichtsmanagement in einen medizinisch geführteren Ernährungsbedarf verwandelt hat, der Protein, Sättigungsunterstützung und Muskelerhalt umfasst. Danone, Nestlé und Conagra sind alle in diesen Bereich eingestiegen mit Produkten, die auf vollständige Ernährung oder GLP-1-angrenzende Routinen ausgelegt sind, was zeigt, wie schnell sich die Kategorie verändert hat. Immununterstützung ist der am schnellsten wachsende Gesundheitsnutzen, der bis 2031 voraussichtlich mit einer CAGR von 10,19 % wachsen wird, unterstützt durch anhaltende Nachfrage nach probiotischen, zink- und vitaminangereicherten Formaten. Der Markt für gesunde Lebensmittel zeigt weiterhin starken Schwung nach der Pandemie, da Verbraucher Immununterstützung nun als routinemäßigen Kauftreiber und nicht als gelegentlichen Bedarf betrachten.

Verdauungs- und Herzgesundheit bleiben ebenfalls wichtige Säulen des Marktes für gesunde Lebensmittel, da sie sowohl präventive Pflege als auch tägliches Symptommanagement unterstützen. Eine Studie in Nature Medicine aus dem Jahr 2025 verknüpfte die langfristige Einhaltung gesunder Ernährungsmuster mit besseren Alterungsergebnissen und unterstützt eine breitere Nachfrage nach Produkten, die mit langfristigem Wohlbefinden und nicht mit kurzfristigen Lösungen verbunden sind. Energie- und Leistungsvorteile verbreiten sich auch in normale Getränke- und Snackformate, da Protein- und Ballaststoffaussagen über Spezialkanäle hinausgehen und in Massenkonsumkategorien eintreten. Die Gruppe der Sonstigen, einschließlich kognitiver Gesundheit und Knochengesundheit, bleibt kleiner, ist aber strategisch wichtig, da alternde Bevölkerungen funktionsspezifische Ernährung schätzen, die in normale Mahlzeiten und Snacks passt. Insgesamt bewegt sich der Markt für gesunde Lebensmittel von breiten Wellness-Botschaften hin zu schärferen Bedarfszuständen, die leichter zu erklären, zu testen und zu wiederholen sind.

Nach Vertriebskanal: Supermärkte dominieren, während Online den schnellsten Schwung aufbaut

Supermärkte und Verbrauchermärkte machten im Jahr 2025 56,36 % des Marktes für gesunde Lebensmittel aus und sind damit der wichtigste Entdeckungs- und Wiederholungskaufkanal. Der Markt für gesunde Lebensmittel ist nach wie vor auf diese Geschäfte angewiesen, da ihre Größe, ihr Kundenaufkommen und ihre Handelsmarkenfähigkeiten sie zum einfachsten Weg zur Mainstream-Sichtbarkeit machen. Die Regalplatzierung ist in diesem Kanal ebenfalls wichtiger, da die Nährwertkennzeichnung auf der Vorderseite der Verpackung für schnelle Produktvergleiche immer wichtiger wird. Fachgeschäfte bleiben wichtig, da sie in vielen Fällen neue funktionelle, Bio- und Premiumprodukte früher als größere Ketten auf den Markt bringen. Dies versorgt den Markt für gesunde Lebensmittel mit einer Pipeline hochwertigerer Einführungen vor dem breiteren Supermarkt-Rollout.

Online-Händler sind der am schnellsten wachsende Kanal und sollen bis 2031 mit einer CAGR von 11,38 % wachsen, was stärkere direkte Verbraucherernährungsmodelle und die Bequemlichkeit von Wiederholungsbestellungen widerspiegelt. Danones Übernahme von Huel unterstreicht diesen Punkt, da Huel einen Großteil seiner Stärke durch digitale Verkäufe vollständiger Ernährung vor der Transaktion aufgebaut hat. Convenience-Stores erweitern ebenfalls ihr Besser-für-Sie-Angebot, insbesondere bei Protein-Snacks und tragbaren funktionellen Formaten, die Impulskäufe unterstützen. Mit dem Wachstum des Marktes für gesunde Lebensmittel werden die Kanalrollen immer deutlicher, wobei Supermärkte die Größe vorantreiben, Fachgeschäfte Innovationen unterstützen und Online-Plattformen Targeting und Kundenbindung verbessern. Diese Struktur gibt dem Markt für gesunde Lebensmittel eine breitere Reichweite, ohne jede Marke in dasselbe Vertriebsmodell zu zwingen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 32,46 % am Markt für gesunde Lebensmittel und war damit der größte regionale Beitragszahler. Die Vereinigten Staaten blieben der Anker des regionalen Marktes für gesunde Lebensmittel, auch wenn ihr Bio-Sektor doppelt so schnell wuchs wie der konventionelle Markt. Die MAHA-Bewertung des Weißen Hauses brachte Ernährungsqualität und die Exposition gegenüber stark verarbeiteten Lebensmitteln in die nationale Politikdebatte und erhöhte den Reformulierungsdruck für große Lebensmittelunternehmen. Die aktualisierte Regelung für Gesundheitsaussagen der FDA und ihre Prioritäten für 2026 stärken auch den Betriebsrahmen für Marken im Markt für gesunde Lebensmittel, die auf eine Gesundheitspositionierung auf der Vorderseite der Verpackung angewiesen sind. Auch Kanada verändert sich, wobei Daten des Canadian Food Sentiment Index zeigen, dass omnivore Ernährungsweisen zurückgingen und flexitarische Gewohnheiten zwischen Ende 2024 und Frühjahr 2026 zunahmen.

Europa bleibt ein strukturell wichtiger Teil des Marktes für gesunde Lebensmittel, aber die regionale Leistung ist über Länder und Produktgruppen hinweg uneinheitlich. Der deutsche Bio-Markt erreichte im Jahr 2025 18,2 Milliarden EUR, oder 19,5 Milliarden USD, und der Umsatz im ersten Quartal 2026 stieg auf 4,91 Milliarden EUR, oder 5,3 Milliarden USD, was Bio-Produkte vor dem breiteren Lebensmittelmarkt hielt, so der Bund Ökologische Lebensmittelwirtschaft. Der breitere EU-Markt für Bio-Lebensmittel und -Getränke erreichte im Jahr 2024 58,7 Milliarden EUR, oder 63,7 Milliarden USD, während Frankreich und Italien wichtige nationale Beitragszahler blieben, so das Forschungsinstitut für biologischen Landbau FiBL. Das Vereinigte Königreich näherte sich im Jahr 2026 4 Milliarden GBP beim Bio-Umsatz, oder 5,1 Milliarden USD, und 83 % der Haushalte kauften Bio-Produkte, was auf weiteres Penetrationspotenzial hinweist, selbst von einer niedrigen Basis des gesamten Lebensmittelumsatzes, so die Soil Association.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region im Markt für gesunde Lebensmittel und soll bis 2031 mit einer CAGR von 10,55 % wachsen. China ist der größte regionale Motor, wobei sein Bio-Lebensmittelmarkt im Jahr 2024 107 Milliarden CNY, oder 15,5 Milliarden USD, erreichte, während die politische Unterstützung weiterhin die Entwicklung funktioneller Lebensmittel und eine Premium-Gesundheitspositionierung fördert, so das Forschungsinstitut für biologischen Landbau FiBL. Indien trägt durch Anreicherungsprogramme, wachsendes städtisches Gesundheitsbewusstsein und die Verbreitung traditioneller Wellness-Ideen in moderne verpackte Formate zum Wachstum bei. Japan bleibt wichtig, da sein FOSHU-System eine Premiumpreisgestaltung für klinisch belegte Produkte unterstützt, während Südamerika sowie der Nahe Osten und Afrika weiterhin schrittweise Möglichkeiten für den Markt für gesunde Lebensmittel eröffnen, da Ernährungspolitik, Premium-Einzelhandel und die Nachfrage nach saubereren Kennzeichnungen in wichtigen städtischen Zentren zunehmen.

Wettbewerbslandschaft

Der Markt für gesunde Lebensmittel ist nach wie vor mäßig fragmentiert, wobei Nestlé S.A., Danone S.A., PepsiCo, Inc., General Mills, Inc. und Mondelēz International bedeutende Positionen halten, aber das Feld nicht kontrollieren. Der Markt für gesunde Lebensmittel erlebt eine Beschleunigung der Akquisitionsaktivitäten, da große Lebensmittelunternehmen schnelleren Zugang zu vollständiger Ernährung, digitalen Kanälen, pflanzenbasierten Formaten und wissenschaftlich fundierten Premiumprodukten wünschen. Danone stimmte im März 2026 der Übernahme von Huel zu, um strategischen Zugang zu vollständiger Ernährung und digitalem Direktvertrieb an Verbraucher im Vereinigten Königreich, in Europa und in den Vereinigten Staaten zu erhalten. Nestlé drang auch tiefer in die Premiumernährung vor, indem es plante, Yfood im Jahr 2026 vollständig zu übernehmen und seinen Anteil an Orgain im Jahr 2025 zu erhöhen. Diese Schritte zeigen, dass der Markt für gesunde Lebensmittel etablierte Unternehmen belohnt, die gezielte Wachstumsplattformen hinzufügen können, anstatt sich nur auf etablierte verpackte Lebensmittelmarken zu verlassen.

PepsiCo hat im Markt für gesunde Lebensmittel einen breiten Portfolioansatz verfolgt, indem es Protein-, Ballaststoff- und funktionelle Hinweise in Snacks und Getränke wie Doritos Protein, Quaker Protein Rice Crisps, Propel Clear Protein und PopCorners Protein eingebracht hat. Mondelēz erweitert auch seinen Gesundheits- und Wellness-Mix durch zuckerfreie, glutenfreie und Proteinriegel-Formate, was auf eine bewusstere Adjacency-Strategie rund um Besser-für-Sie-Snacks hindeutet. Der Markt für gesunde Lebensmittel lässt noch Raum für Herausforderer wie Chobani, Oatly, SunOpta und Hain Celestial, da das Kategoriewachstum über viele Nischen, Kanäle und Preispunkte verteilt ist. Technologie wird auch zu einem stärkeren Wettbewerbsinstrument, da direkte Abonnements, QR-basierte Transparenz und personalisierte Ernährungsschnittstellen es Spezialmarken erleichtern, Verbraucher zu binden.

Gleichzeitig wird der Markt für gesunde Lebensmittel für mittelgroße Marken schwieriger, da Compliance-Standards steigen und die Erwartungen der Einzelhändler anspruchsvoller werden. Zertifizierungen, Lebensmittelsicherheitssysteme, Rückverfolgbarkeit und Anspruchssubstantiierung fungieren nun als praktische Schutzgräben für größere Unternehmen, die die Kosten leichter absorbieren können. Die Überprüfung der Danone-Huel-Transaktion durch die britische Wettbewerbs- und Marktbehörde zeigt auch, dass Regulierungsbehörden den Übernahmen großer Unternehmen von schnell wachsenden Herausforderermarken mehr Aufmerksamkeit schenken. Insgesamt bleibt der Markt für gesunde Lebensmittel offen genug für innovationsgetriebene Spezialisten, aber Skalierungsakteure sind disziplinierter geworden, Übernahmen, Reformulierungen und Portfolioerweiterungen zu nutzen, um ihre Relevanz zu verteidigen.

Marktführer im Bereich gesunde Lebensmittel

Nestlé S.A.

Danone S.A.

PepsiCo, Inc.

General Mills, Inc.

Mondelez International, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Nestlé kündigt die vollständige Übernahme der deutschen Smart-Food-Marke Yfood an und schließt damit einen strategischen Prozess ab, der 2023 mit einem 49-%-Anteil begann. Yfood meldete im Jahr 2025 einen Umsatz von 150 Millionen EUR mit zweistelligem Jahreswachstum. Der Deal stärkt Nestlés Ernährungssäule im Rahmen seiner Vier-Säulen-Restrukturierungsstrategie und signalisiert eine erweiterte Wettbewerbspositionierung im Bereich vollständige Ernährung in Europa und Nordamerika.

- Mai 2026: Danones Marke Danimals stellt ein verbessertes Rezept für seine Smoothies und fettarmen Joghurt-Beutel vor, die eine gute Quelle für Kalzium, Vitamin D und Ballaststoffe für Kinder liefern. Das Produkt enthält keine künstlichen Farb- und Aromastoffe, keinen Maissirup mit hohem Fruchtzuckergehalt und ist Non-GMO Project Verified, was direkt auf die stärkere elterliche Kontrolle von Kinderlebensmitteln reagiert.

- April 2026: PepsiCo bringt Quaker Protein Rice Crisps landesweit in den Vereinigten Staaten auf den Markt und liefert 6 g Protein und 9 g Vollkorn pro Portion in den Geschmacksrichtungen Schokoladenkaramell und würziges Barbecue. Die Einführung ist Teil einer umfassenderen Portfolioverschiebung, die seit 2025 mehreren Quaker- und PepsiCo-Snackmarken eine Protein- und Ballaststoffpositionierung hinzugefügt hat.

- März 2026: Danone schließt eine endgültige Vereinbarung zur Übernahme von Huel für 1 Milliarde EUR, oder 1,2 Milliarden USD. Die Transaktion erweitert Danones Portfolio in den Bereich vollständige Ernährung und stärkt die digitalen Direktvertriebsfähigkeiten im Vereinigten Königreich, in Europa und in den Vereinigten Staaten.

Berichtsumfang des globalen Marktes für gesunde Lebensmittel

Gesunde Lebensmittel beziehen sich auf Produkte, die so formuliert sind, dass sie ernährungsphysiologische Vorteile bieten, das allgemeine Wohlbefinden unterstützen und Verbrauchern helfen, eine ausgewogene Ernährung und einen gesunden Lebensstil aufrechtzuerhalten. Der Markt für gesunde Lebensmittel ist nach Produkttyp, Kategorie, Gesundheitsnutzen, Vertriebskanal und Geografie segmentiert. Nach Produkttyp umfasst der Markt funktionelle Lebensmittel und Getränke, Bio-Lebensmittel und -Getränke, Besser-für-Sie-Lebensmittel, pflanzenbasierte Lebensmittel, Superfoods und andere gesunde Lebensmittelprodukte. Basierend auf der Kategorie ist der Markt in vegane, vegetarische und nicht-vegetarische Produkte segmentiert. In Bezug auf Gesundheitsnutzen deckt der Markt Gewichtsmanagement, Verdauungsgesundheit, Herzgesundheit, Immununterstützung, Energie und Leistung sowie andere Vorteile ab. Basierend auf dem Vertriebskanal ist der Markt in Supermärkte und Verbrauchermärkte, Convenience-Stores, Fachgeschäfte, Online-Händler und andere Vertriebskanäle kategorisiert. Geografisch deckt der Bericht Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika ab, mit Marktgrößen und Prognosen für jede Region. Für jedes Segment wurden Marktgrößen und Prognosen auf Wertbasis (USD) durchgeführt.

| Funktionelle Lebensmittel und Getränke |

| Bio-Lebensmittel und -Getränke |

| Besser-für-Sie-Lebensmittel |

| Pflanzenbasierte Lebensmittel |

| Superfoods |

| Sonstige |

| Vegan |

| Vegetarisch |

| Nicht-Vegetarisch |

| Gewichtsmanagement |

| Verdauungsgesundheit |

| Herzgesundheit |

| Immununterstützung |

| Energie und Leistung |

| Sonstige |

| Supermärkte und Verbrauchermärkte |

| Convenience-Stores |

| Fachgeschäfte |

| Online-Händler |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Funktionelle Lebensmittel und Getränke | |

| Bio-Lebensmittel und -Getränke | ||

| Besser-für-Sie-Lebensmittel | ||

| Pflanzenbasierte Lebensmittel | ||

| Superfoods | ||

| Sonstige | ||

| Nach Kategorie | Vegan | |

| Vegetarisch | ||

| Nicht-Vegetarisch | ||

| Nach Gesundheitsnutzen | Gewichtsmanagement | |

| Verdauungsgesundheit | ||

| Herzgesundheit | ||

| Immununterstützung | ||

| Energie und Leistung | ||

| Sonstige | ||

| Nach Vertriebskanal | Supermärkte und Verbrauchermärkte | |

| Convenience-Stores | ||

| Fachgeschäfte | ||

| Online-Händler | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für gesunde Lebensmittel im Jahr 2026?

Der Markt für gesunde Lebensmittel beläuft sich im Jahr 2026 auf 1,05 Billionen USD und soll bis 2031 bei einer CAGR von 9,76 % 1,67 Billionen USD erreichen.

Welche Produktkategorie führt die weltweite Nachfrage nach gesunden Lebensmitteln an?

Funktionelle Lebensmittel und Getränke führen mit einem Anteil von 37,73 % im Jahr 2025, unterstützt durch eine stärkere Nachfrage nach Anreicherung, Protein, Probiotika und täglichen Wellness-Formaten.

Welche Kategorie wächst am schnellsten über alle Ernährungspräferenzen hinweg?

Vegane Produkte sollen bis 2031 mit einer CAGR von 10,75 % wachsen, obwohl ein Großteil dieses Wachstums von flexitarischen Haushalten und nicht von einer strikten veganen Adoption getrieben wird.

Warum beeinflusst die GLP-1-Adoption Lebensmittelunternehmen?

Der GLP-1-Einsatz erhöht die Nachfrage nach Produkten mit mehr Protein, Ballaststoffen und Mikronährstoffen, was Unternehmen wie Danone, Nestlé und PepsiCo dazu veranlasst, gezieltere Ernährungsformate einzuführen.

Welcher Vertriebskanal ist für Marken gesunder Lebensmittel am wichtigsten?

Supermärkte und Verbrauchermärkte bleiben der größte Kanal mit einem Anteil von 56,36 % im Jahr 2025, während der Online-Handel mit einer CAGR von 11,38 % bis 2031 der am schnellsten wachsende Kanal ist.

Seite zuletzt aktualisiert am: