Marktgröße und Marktanteil im Food Service-Bereich

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

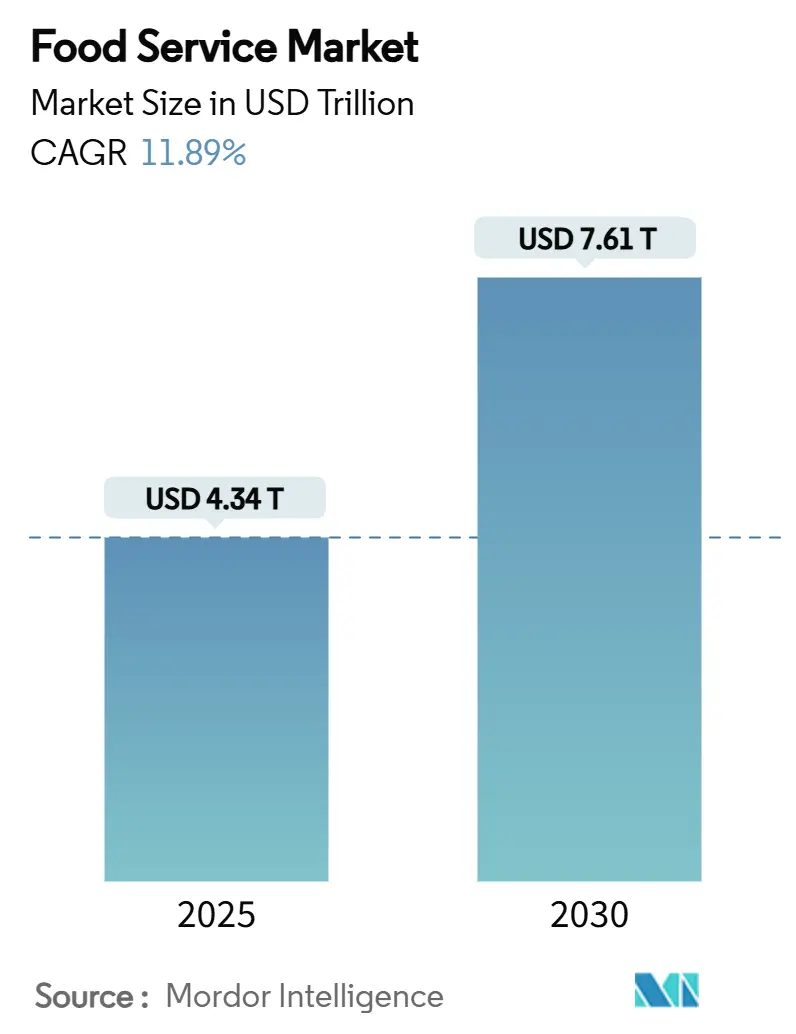

| Marktgröße (2025) | 4.34 Billionen US-Dollar |

| Marktgröße (2030) | 7.61 Billionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.89% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Food Service Marktanalyse von Mordor Intelligence

Die globale Marktgröße im Food Service-Bereich wird für 2025 auf 4,34 Billionen USD geschätzt und soll bis 2030 einen Wert von 7,61 Billionen USD erreichen, was einer CAGR von 11,89 % im Zeitraum (2025–2030) entspricht. Das Wachstum der Verbrauchernachfrage nach Bequemlichkeit und Mahlzeiten für unterwegs erhöht den Marktanteil von Food Service-Angeboten, Lieferanwendungen und Außer-Haus-Mitnahme-Betrieben. Darüber hinaus belegt das Beschäftigungswachstum der Restaurantbranche um 200.000 Stellen im Jahr 2024 die Markterholung im Food Service-Segment. Die Expansion des Asien-Pazifik-Marktes setzt sich durch Urbanisierung und staatliche Ernährungssicherheitsprogramme fort, während die Märkte im Nahen Osten – insbesondere Saudi-Arabien und die Vereinigten Arabischen Emirate – durch Kapitalinvestitionen im Rahmen von Vision 2030 wachsen. Darüber hinaus wird die digitale Integration zu einer zentralen Geschäftsfunktion, wobei KI-gestützte Drive-thru-Betriebe und autonome Liefersysteme die operativen Rahmenbedingungen neu gestalten. Marktanalysen zeigen ein gesteigertes Verbraucherinteresse an Preis-Leistungs-Angeboten, was Betreiber dazu veranlasst, Rohstoffrisikomanagement und Lieferkettenoptimierung umzusetzen. Unabhängige Betreiber behalten ihre Marktdominanz an physischen Standorten, während Kettenrestaurants Skaleneffekte nutzen, um die Technologieimplementierung und Marktexpansion zu beschleunigen.

Wichtigste Erkenntnisse des Berichts

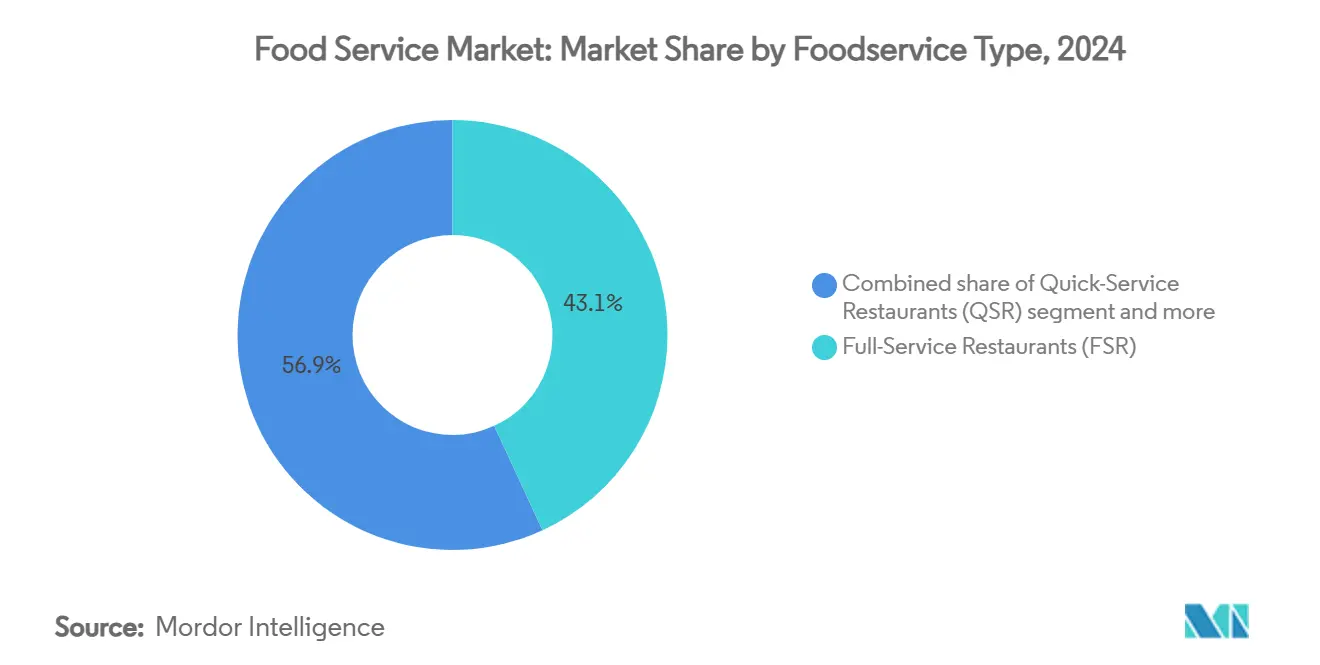

- Nach Food Service-Typ führten Vollservice-Restaurants im Jahr 2024 mit einem Umsatzanteil von 43,13 %, während Cloud-Küchen bis 2030 voraussichtlich mit einer CAGR von 18,17 % wachsen werden.

- Nach Servicemodell entfiel im Jahr 2024 ein Anteil von 55,17 % der Food Service Marktgröße auf den Vor-Ort-Verzehr, während die Lieferung mit einer CAGR von 14,85 % bis 2030 wächst.

- Nach Betriebsstätte erfassten unabhängige Betreiber im Jahr 2024 einen Marktanteil von 71,48 % im Food Service Markt, während Kettenformate durch Plattformkonsolidierung mit einer CAGR von 12,35 % wachsen.

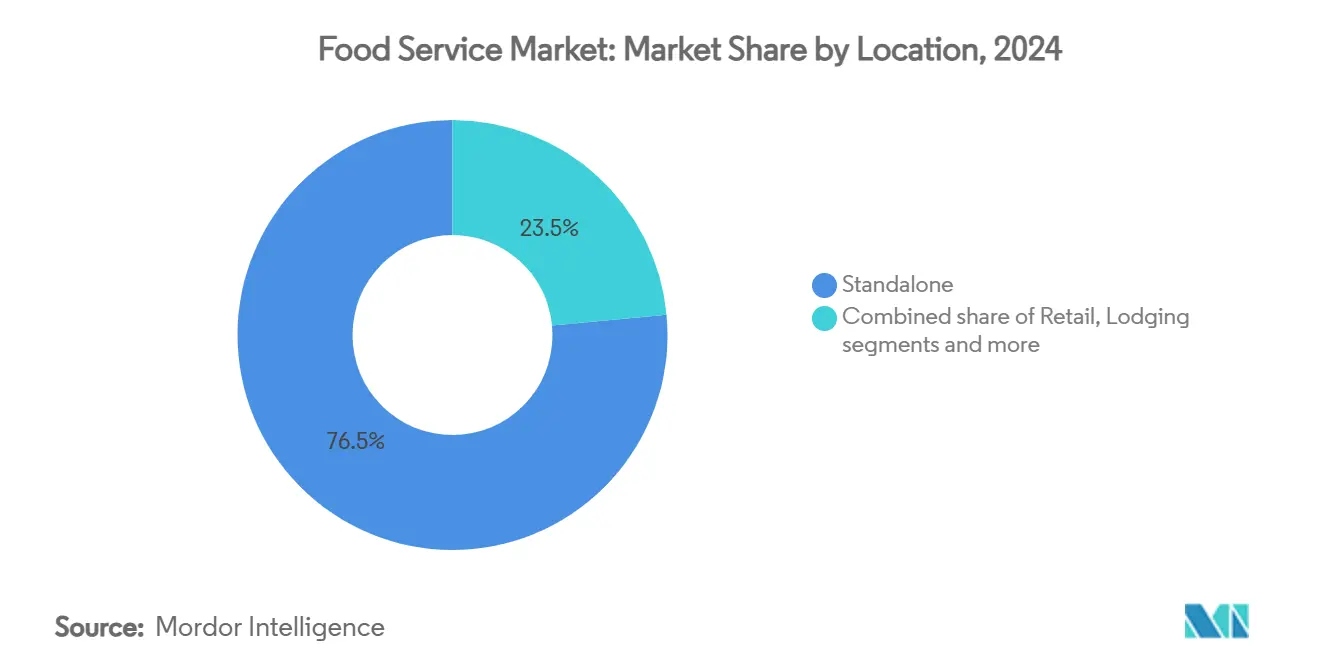

- Nach Standort hielten Einzelstandorte im Jahr 2024 einen Ausgabenanteil von 76,51 %; Beherbergungsbetriebe werden voraussichtlich eine CAGR von 12,78 % verzeichnen, da sich der Reiseverkehr erholt.

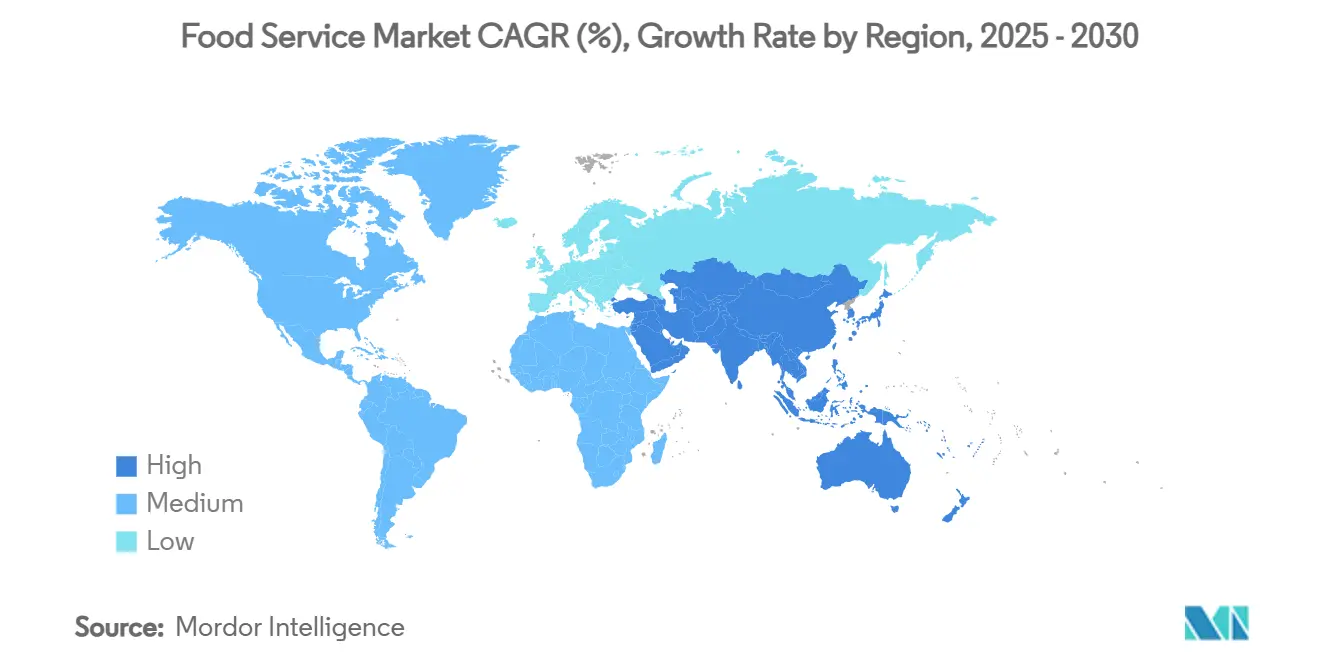

- Nach Geografie hielt Asien-Pazifik im Jahr 2024 einen Umsatzanteil von 43,81 %; der Nahe Osten soll bis 2030 die höchste CAGR von 14,94 % erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Food Service Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Bequemlichkeit | +2.8% | Global, mit urbaner Konzentration in Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anstieg der Gesundheits- und Wellnesstrends | +2.1% | Nordamerika und Europäische Union führend, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Schnelle Expansion der Schnellrestaurant-Präsenz in den aufstrebenden Märkten Asien-Pazifik und GCC | +3.2% | Kernmarkt Asien-Pazifik, GCC-Expansion, Ausstrahlungseffekte auf Afrika | Kurzfristig (≤ 2 Jahre) |

| Anstieg digitaler Bestellungen, Lieferung und Omni-Channel-Service | +2.9% | Global, mit frühen Gewinnen in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Kulinarische Globalisierung | +1.7% | Global, mit Fusionstrends in Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Wachstum von vertraglich bewirtschafteten Mikro-Kantinen in Logistikzentren | +1.4% | Nordamerika, Europa, Industriezonen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Bequemlichkeit

Der globale Food Service Markt wächst weiter, da Verbraucher zunehmend bequeme und unterwegs konsumierbare Speiseoptionen bevorzugen. Volle Terminkalender, städtisches Leben und moderne Arbeitsumgebungen haben einen Bedarf an leicht zugänglichen Mahlzeiten geschaffen, die sich in den Alltag integrieren lassen. Unternehmen haben darauf reagiert, indem sie ihr Serviceangebot ausgebaut haben – so hat Panera Bread beispielsweise weitreichende Curbside-Pickup-Standorte eingerichtet, um Kunden besser zu bedienen. Restaurants wie Sweetgreen und Chipotle haben sich erfolgreich angepasst, indem sie schnelle, personalisierte Mahlzeiten mit frischen Zutaten anbieten und damit die Bedürfnisse gesundheitsbewusster Kunden – insbesondere jüngerer Generationen – erfüllen. Darüber hinaus verzeichneten Essenslieferdienste in den Jahren 2024 und 2025 ein bemerkenswertes Wachstum, da Kunden die Einfachheit der Bestellung von zu Hause oder vom Arbeitsplatz aus schätzten. Restaurants haben in kundenfreundliche Technologien investiert, wie benutzerfreundliche mobile Apps und intelligente Bestellsysteme, um Servicequalität und Effizienz zu verbessern. So hat Chick-fil-A im Jahr 2024 seinen Kundenservice verbessert, indem es bestimmte Mitarbeiter für Curbside- und Lieferbetriebe einsetzte und mobile Updates implementierte, um Kunden auf dem Laufenden zu halten. Restaurants, die sich auf bequeme, anpassungsfähige und technologiegestützte Dienstleistungen konzentrieren, florieren weiterhin im Food Service Markt.

Anstieg der Gesundheits- und Wellnesstrends

Der globale Food Service Markt befindet sich aufgrund der steigenden Verbrauchernachfrage nach Gesundheits- und Wellnessoptionen in einem erheblichen Wandel, wobei Kunden nahrhafte Alternativen und Transparenz bei den Zutaten fordern. Food Service-Unternehmen passen ihre Speisekarten durch die Integration pflanzlicher Proteine, zuckerreduzierter Produkte und nährstoffreicher Zutaten an. So hat Starbucks beispielsweise im November 2024 die zusätzlichen Gebühren für nicht-milchbasierte Milchalternativen abgeschafft und damit die Marktzugänglichkeit für Kunden verbessert, die Milchersatzprodukte benötigen. Ebenso hat McDonald's sein Produktportfolio im Mai 2025 erweitert, indem es McPlant-Produkte mit Beyond Meat in Deutschland und Frankreich eingeführt hat. Darüber hinaus umfasst der Marktwandel Anpassungen in der Lieferkette, wobei Unternehmen ökologische, lokale und minimal verarbeitete Zutaten priorisieren. Unternehmen, die diese betrieblichen Veränderungen umsetzen, erschließen neue Marktsegmente und stärken gleichzeitig ihre Marktposition und die Einhaltung regulatorischer Anforderungen. Food Service-Betreiber, die gesundheitsorientierte Menüangebote anbieten, sind gut positioniert, um Marktwachstum aufrechtzuerhalten und die Kundenbindungsraten zu erhöhen.

Schnelle Expansion der Schnellrestaurant-Präsenz in den aufstrebenden Märkten Asien-Pazifik und GCC

Der Schnellrestaurant-Sektor (QSR) zeigt Wachstum in den Märkten Asien-Pazifik und GCC, bedingt durch demografische Veränderungen, Urbanisierungstrends und regulatorische Rahmenbedingungen. In Saudi-Arabien erleichtern die Vision-2030-Richtlinien die wirtschaftliche Diversifizierung und Beschäftigungsförderung und ermöglichen so die Marktexpansion für inländische und internationale QSR-Betreiber. Darüber hinaus behauptet die Asien-Pazifik-Region im Jahr 2024 die Marktführerschaft im globalen QSR-Segment, beeinflusst durch Urbanisierungskennzahlen, die digitale Transformation in Bestellsystemen und die regionale Menüanpassung durch etablierte Betreiber, darunter McDonald's, KFC und Domino's. Infrastrukturinvestitionen, exemplarisch durch die Erweiterung der Produktionskapazitäten der IFFCO Group in Saudi-Arabien (März 2025), steigern die betriebliche Effizienz und Marktdurchdringung im gesamten GCC. Ebenso repräsentieren asiatische Volkswirtschaften laut dem Bericht zur wirtschaftlichen Integration Asiens 2025 der Asiatischen Entwicklungsbank 52 % der regionalen ausländischen Direktinvestitionen und schaffen damit einen Rahmen für die Entwicklung des QSR-Marktes durch Unternehmenspartnerschaften und technologische Implementierung [1]Quelle: Asiatische Entwicklungsbank, "Bericht zur wirtschaftlichen Integration Asiens 2025", adb.org.

Anstieg digitaler Bestellungen, Lieferung und Omni-Channel-Service

Digitale Bestellungen, Lieferung und integrierte Servicekanäle transformieren den globalen Food Service Markt und etablieren die Optimierung des Kundenerlebnisses als primäres Ziel. Restaurants implementieren Systeme auf Basis künstlicher Intelligenz und Automatisierung, um die betriebliche Effizienz, Bestellgenauigkeit und Servicepersonalisierung zu verbessern. So demonstrierte Wendy's Einsatz KI-gestützter Drive-thru-Systeme im Mai 2025 eine Bestellgenauigkeit von 85–95 %, was auf erhebliche Verbesserungen bei der Kundeninteraktion und der betrieblichen Leistung hinweist. Ebenso implementierte IHOP im Jahr 2023 KI-gesteuerte digitale Plattformen, die personalisierte Empfehlungen und integrierte Bestellmöglichkeiten über Web-, Mobil- und Drittanbieter-Plattformen ermöglichen. Diese integrierte Kanalstrategie ermöglicht es Kunden, über mehrere Berührungspunkte mit Marken zu interagieren – Vor-Ort-Gastronomie, Außer-Haus-Mitnahme oder Lieferdienste. Darüber hinaus implementieren Food Service-Betreiber diese technologischen Lösungen, um Verbraucheranforderungen zu erfüllen, was zu verbesserten Kundenzufriedenheitskennzahlen, Umsatzwachstum und erhöhten Kundenbindungsraten führt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Lebensmittelrohstoffpreise und Schrumpflationsrisiko | -1.8% | Global, mit akuten Auswirkungen in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische Compliance | -1.2% | Global, mit unterschiedlicher Intensität je nach Rechtsgebiet | Langfristig (≥ 4 Jahre) |

| Globaler Arbeitskräftemangel und gesetzlich vorgeschriebene Lohnerhöhungen | -2.1% | Nordamerika, Europa, entwickelte Märkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Hohe Betriebskosten | -1.6% | Global, mit urbaner Konzentration | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Lebensmittelrohstoffpreise und Schrumpflationsrisiko

Die Volatilität der Lebensmittelrohstoffpreise beeinträchtigt weiterhin die Leistung des globalen Food Service Marktes. Extreme Wetterbedingungen, geopolitische Spannungen und Lieferkettenstörungen führen zu schwankenden Inputkosten. Im Jahr 2025 verzeichneten die Rohstoffpreise erhebliche Anstiege – Kakao um 163 %, Kaffee um 103 % und Sonnenblumenöl um 56 %. Diese Anstiege resultierten aus reduzierten Ernteerträgen, Klimaereignissen und regionalen Konflikten in wichtigen Produktionsregionen. Die Volatilität beeinträchtigt die Betriebsmargen und erfordert von Unternehmen die Umsetzung von Menüanpassungen, Überarbeitungen von Lieferantenverträgen oder Kostenkorrekturmaßnahmen. Dies führt häufig zu Portionsgrößenreduzierungen anstelle von Preiserhöhungen. Der US-Markt verzeichnete erhebliche Preissteigerungen bei Eiern und Rindfleisch aufgrund von Vogelgrippeausbrüchen und Lieferkettenbeschränkungen, was frühstücksorientierte Restaurants und Schnellrestaurant-Betriebe beeinträchtigte. Food Service-Betriebe müssen anpassungsfähige Geschäftsstrategien aufrechterhalten, um Beschaffung und Menüangebote zu steuern und gleichzeitig Rentabilität und Kundenbindung zu optimieren. Angesichts der anhaltenden Risiken durch Zölle, Handelsstreitigkeiten und klimabedingte Ereignisse werden Preisschwankungen und Portionsanpassungen den Marktbetrieb bis 2025 weiterhin beeinflussen.

Strenge regulatorische Compliance

Der globale Food Service Markt sieht sich zunehmenden regulatorischen Anforderungen gegenüber, wobei 2025 strengere Lebensmittelsicherheits-, Kennzeichnungs- und Rückverfolgbarkeitsstandards eingeführt werden. Lebensmittelunternehmen implementieren fortschrittliche Rückverfolgbarkeitssysteme, einschließlich Blockchain-Technologie, um Zutatenherkünfte und Lieferkettenbewegungen für ein effektives Rückrufmanagement und die Kontaminationsprävention zu überwachen. Darüber hinaus schreiben aktualisierte Allergen-Kennzeichnungsanforderungen nun die eindeutige Identifizierung von Substanzen wie Sesam vor, das die Vereinigten Staaten kürzlich als wichtiges Allergen eingestuft haben. Die Branche muss auch verbesserte Temperaturkontroll- und Sanitärprotokolle einhalten, um das Risiko lebensmittelbedingter Erkrankungen zu reduzieren. Das regulatorische Umfeld wird durch unterschiedliche Bundes-, Landes- und Kommunalvorschriften erschwert, darunter bundesstaatsspezifische Verbote von Lebensmittelzusatzstoffen und Farbstoffen sowie obligatorische digitale Inspektionsaufzeichnungen. Darüber hinaus müssen Unternehmen kontinuierliche Mitarbeiterschulungen, regelmäßige Zertifizierungsaktualisierungen und detaillierte Dokumentation aufrechterhalten, um Strafen, Reputationsschäden oder Betriebsschließungen zu vermeiden. Für international tätige Unternehmen schafft die Verwaltung unterschiedlicher regulatorischer Standards in verschiedenen Ländern zusätzliche betriebliche und rechtliche Herausforderungen, die eine strategische Compliance-Planung erfordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Food Service-Typ: Cloud-Küchen treiben die digitale Revolution voran

Vollservice-Restaurants (FSRs) repräsentieren 43,13 % des Gastronomie-Marktumsatzes im Jahr 2024, da Kunden das Restauranterlebnis weiterhin schätzen. Diese Restaurants sichern ihre Margen durch Premiumpreise, personalisierten Service und Weinauswahl, auch wenn die Lieferung immer beliebter wird. FSRs investieren in die Schaffung einladender Umgebungen und unverwechselbarer Speisekarten, um die Kundenbindung zu stärken. Demgegenüber wächst der Markt für Cloud-Küchen bis 2030 jährlich um 18,17 %, da diese ohne Speisesäle effizient betrieben werden. Diese Unternehmen führen mehrere Restaurantmarken aus einer einzigen Küche, nutzen ihre Ausstattung optimal und testen neue Menüpunkte. Die Einführung der Cloud-Küchen-Verordnung in Katar im Jahr 2025 legte klare Richtlinien für Lebensmittelsicherheit und Kennzeichnung fest und half Unternehmen, mit Zuversicht zu planen. Dieser Regulierungsrahmen hilft neuen Unternehmen, Kundendaten zu nutzen, um Bestellungen vorherzusagen und effiziente Liefersysteme zu gestalten, was ihnen hilft, Marktanteile zu gewinnen.

Darüber hinaus entwickeln FSRs reine Liefermarken, die in ruhigen Zeiten mit Essenslieferdiensten zusammenarbeiten, um ihre Küchen auszulasten und ihren Kundenstamm zu schützen. Cafés und Bars wachsen weiterhin, indem sie Spezialgetränke in einladenden sozialen Räumen anbieten, wachsen jedoch langsamer als Cloud-Küchen, da sie mehr Personal benötigen. Schnellrestaurants nutzen ihre Franchisestruktur und einheitlichen Speisekarten zum Wachstum, insbesondere in den asiatischen und Golfregionen. Vertragsbetreuungsunternehmen bieten nun kleine Gastronomiestandorte in Industriegebieten an, um Arbeitnehmer zu versorgen, was zeigt, wie sich die Gastronomie über traditionelle Restaurants hinaus entwickelt. Diese unterschiedlichen Geschäftsansätze bieten Kunden mehr Auswahl und ermutigen Menschen, häufiger auswärts zu essen.

Nach Servicemodell: Lieferbeschleunigung gestaltet den Betrieb neu

Restaurants verzeichnen weiterhin, dass die meisten Kunden vor Ort speisen, was im Jahr 2024 55,17 % der Gesamtausgaben ausmacht, da Menschen soziale Restauranterlebnisse suchen. Viele Restaurants haben ihre Einrichtungen mit besserer Schallkontrolle und Luftüberwachungssystemen aufgerüstet, um Gäste komfortabler und sicherer zu machen. Die Essenslieferung wächst mit 14,85 % jährlich rapide, da mehr Kunden ihre Smartphones zum Bestellen nutzen und Restaurants sich mit Lieferdiensten verbinden. Darüber hinaus gestalten Restaurants ihre Speisekarten sorgfältig mit besonderem Augenmerk auf Verpackung, um sicherzustellen, dass Speisen die richtige Temperatur halten und in gutem Zustand ankommen. Während die Zusammenarbeit mit Lieferplattformen Restaurants hilft, mehr Kunden zu erreichen, haben die hohen Gebühren viele Restaurants dazu veranlasst, eigene Liefer-Apps zu entwickeln, um Gewinne zu steigern und Kunden besser zu verstehen. Um Kundenerwartungen zu erfüllen, müssen Restaurants nun sowohl ihre Ladenverkaufssysteme als auch den Lieferbetrieb effektiv verwalten.

Außer-Haus-Mitnahme- und Drive-thru-Optionen bieten eine praktische Lösung zwischen Vor-Ort-Verzehr und Lieferung mit einfacheren Technologieanforderungen als vollständige Lieferdienste. Chipotle hat beispielsweise erfolgreich Abholschalter in seine Restaurants integriert, ohne größere Speisesäle zu benötigen. In belebten Stadtgebieten bieten Restaurants nun Curbside-Pickup-Plätze und Abholschließfächer an, um Kunden bei der Einsparung von Lieferkosten zu helfen. Durch das Angebot dieser verschiedenen Servicemöglichkeiten können Restaurants wirtschaftliche Veränderungen besser bewältigen als Unternehmen, die nur über einen einzigen Kanal verkaufen.

Nach Standort: Das Beherbergungssegment profitiert von der Erholung des Reiseverkehrs

Einzelstandort-Restaurants führen den Markt weiterhin mit einem Anteil von 76,51 % im Jahr 2024 an. Diese Unternehmen sind erfolgreich, indem sie stark frequentierte Standorte wählen, Kunden leichten Zugang bieten und die Flexibilität aufrechterhalten, verschiedene Kundengruppen effektiv zu bedienen. Hotels und Beherbergungsbetriebe wachsen mit einer CAGR von 12,78 % am schnellsten, da immer mehr Menschen wieder reisen und Orte suchen, die sowohl komfortables Übernachten als auch qualitativ hochwertige Speiseoptionen bieten. Einzelstandort-Restaurants behaupten ihre starke Position, indem sie die richtigen Standorte wählen, ausreichend Parkplätze bereitstellen und schnelle Geschäftsentscheidungen treffen, um Kundenbedürfnisse zu erfüllen. Diese Restaurants werden oft zu lokalen Wahrzeichen, die dazu beitragen, Kundenvertrauen und Stammkundschaft aufzubauen.

Restaurants in Einkaufszentren, Unterhaltungsstätten und Verkehrsknotenpunkten bedienen spezifische Kundengruppen mit maßgeschneiderten Speiseoptionen. Das Wachstum von Hotelrestaurants zeigt, wie sich die Gastronomiebranche nach COVID-19 erholt hat, wobei Food Service-Angebote zu einer wichtigen Einnahmequelle für Hotels geworden sind. Darüber hinaus profitieren Unterhaltungsstätten, wenn Kunden länger bleiben und mehr pro Besuch ausgeben. Restaurants in Flughäfen und Bahnhöfen können Premiumpreise aufgrund begrenzten Wettbewerbs verlangen, müssen jedoch innerhalb strenger Sicherheitsvorschriften und auf kleinen Flächen arbeiten, was ihre Servicemöglichkeiten beeinflusst.

Nach Betriebsstätte: Kettenbetriebe gewinnen Standardisierungsvorteile

Unabhängige Restaurants und Kleinunternehmer behaupten ihre Position als Marktführer in der globalen Food Service-Branche und repräsentieren im Jahr 2024 71,48 % des Marktanteils. Diese Unternehmen zeichnen sich durch etablierte Gemeinschaftsbeziehungen, personalisierten Kundenservice und schnelle Reaktion auf sich verändernde lokale Präferenzen aus. Unabhängige Betreiber entwickeln kontinuierlich neue Marktangebote, darunter pflanzliche Menüpunkte, Programme zur Beschaffung lokaler Zutaten und innovative Küchenkombinationen, die größere Restaurantgruppen anschließend übernehmen. Ihre Investitionen in unverwechselbare Restauranterlebnisse und standortspezifische Betriebe erzeugen eine nachhaltige Kundenbindung. Trotz zunehmendem Wettbewerb durch etablierte Ketten und digitale Lebensmittelplattformen tragen diese Unternehmen weiterhin zur Marktdiversifizierung und Resilienz bei.

Restaurantketten wachsen mit einer CAGR von 12,35 % rapide, indem sie in bessere Systeme, Technologie und Marketingstrategien investieren. Ihre Größe ermöglicht es ihnen, bessere Preise mit Lieferanten auszuhandeln und kundenfreundliche Technologien an mehreren Standorten einzusetzen. Jüngste Geschäftsbewegungen belegen diesen Trend – im Jahr 2024 kaufte Roark Capital Subway mit seinen 37.000 Restaurants weltweit, während die Investmentgesellschaft Blackstone eine Partnerschaft mit Jersey Mike's einging, um der Sandwich-Kette zu helfen, mehr Standorte zu eröffnen und ihren Kundenservice durch neue Technologie zu verbessern.

Geografische Analyse

Asien-Pazifik kontrolliert im Jahr 2024 einen Marktanteil von 43,81 % und profitiert von seiner jungen Bevölkerung, der raschen Stadtentwicklung und der starken staatlichen Unterstützung für Ernährungssicherheit und Wirtschaftswachstum. Der Erfolg der Region resultiert aus ihrer wachsenden Verbraucherbasis, steigenden Haushaltseinkommen und unternehmensfreundlichen Vorschriften, die Food Service-Investitionen anziehen. Der Nahe Osten zeigt mit einer Wachstumsrate von 14,94 % bemerkenswerte Fortschritte, unterstützt durch Vision-2030-Programme, neue Infrastrukturprojekte und seine strategische Rolle im globalen Handel. Der Ernährungssicherheitsplan der Vereinigten Arabischen Emirate für 2051 zielt darauf ab, das Land zu einem der Top-10-Weltmarktführer zu machen und neue Möglichkeiten für Food Service-Unternehmen zu eröffnen.

Nordamerika und Europa liefern weiterhin zuverlässiges Wachstum in ihren etablierten Märkten, unterstützt durch gut entwickelte Systeme, wohlhabende Verbraucher und anspruchsvolle Restaurantpräferenzen. Die Vereinigten Staaten bleiben ein wichtiger Akteur in der Lebensmittelproduktion und im Handel, wobei die landwirtschaftlichen Exporte im Jahr 2024 um 1,8 Milliarden USD gestiegen sind, was einer Verbesserung von 1 % gegenüber dem Vorjahr entspricht [2]Quelle: US-Landwirtschaftsministerium, "US-Einfuhrwerte für Agrarprodukte übertrafen erneut die Ausfuhrwerte im Jahr 2024", ers.usda.gov. Südamerika bietet neue Geschäftsmöglichkeiten durch seine wachsenden Städte und wirtschaftlichen Fortschritte, obwohl Unternehmen Infrastrukturlücken und komplexe Vorschriften bewältigen müssen.

Darüber hinaus zeigt der afrikanische Food Service Markt starkes Wachstum, da Unternehmen sich anpassen, um eine zunehmend urbane, technologieaffine Bevölkerung zu bedienen. Schnellrestaurants behaupten eine starke Präsenz in Ballungsräumen, während traditionelle Restaurants und Cloud-Küchen auf Kunden reagieren, die sowohl Bequemlichkeit als auch kulinarische Vielfalt suchen. Lokale Unternehmer und multinationale Unternehmen agieren in diesem Markt nebeneinander und nutzen die weit verbreitete Mobilfunknutzung, um Kunden über digitale Bestellplattformen zu erreichen. Obwohl Unternehmen mit betrieblichen Herausforderungen durch begrenzte Infrastruktur und instabile Zutatenkosten konfrontiert sind, gelingt es Unternehmen weiterhin, durch das Verständnis lokaler Präferenzen und die Umsetzung praktischer Lösungen erfolgreich zu sein.

Wettbewerbslandschaft

Der globale Food Service Markt bleibt stark fragmentiert. McDonald's behauptet die Marktführerschaft mit 43.000 Restaurants und einem Umsatz von 25,9 Milliarden USD im Jahr 2024 [3]Quelle: McDonald's Corporation, "McDonald's Formular 10-K 2024", mcdonalds.com. Starbucks ist in 87 Märkten tätig, wobei Nordamerika 75 % des Umsatzes ausmacht, und passt Getränkeportfolios gleichzeitig an regionale Präferenzen weltweit an. Die Branche erlebt technologischen Fortschritt, da Unternehmen in KI-gestützte Drive-thru-Systeme, computergestützte Küchenüberwachung und prädiktive Beschaffungsplattformen für Mehrstandortbetriebe investieren.

Private-Equity-Gesellschaften verfolgen Konsolidierungsmöglichkeiten und wählen Marken mit bewährter Einheitswirtschaftlichkeit und digitaler Integration. Wichtige Transaktionen im Jahr 2024 umfassen die Übernahme von Subway durch Roark Capital und die Investition von Blackstone in Jersey Mike's, was die Nachfrage nach dem Sandwich- und Schnellrestaurant-Segment belegt. Cloud-Kitchen-Betreiber nutzen betriebliche Effizienz, um mehrere Küchenstile ohne physische Restaurantinfrastruktur anzubieten. Hersteller pflanzlicher Produkte gehen Partnerschaften mit Auftragsherstellern ein, um Produktionsvolumen und Zertifizierungen zu erhöhen, was traditionelle Restaurants beeinflusst, vegane Menüoptionen zu erweitern.

Darüber hinaus implementieren große Restaurantunternehmen wettbewerbsfähige Preisstrategien, Menüentwicklungsinitiativen, digitale Bestellsysteme und Serviceoptimierung, um die Kundenbindung im wachsenden Essensliefermarkt zu erhöhen. Strategische Vereinbarungen mit Lieferanbietern wie Uber Eats und DoorDash, kombiniert mit unternehmenseigenen mobilen Anwendungen, erleichtern die Marktexpansion. Cloud-Küchen und virtuelle Restaurants stören weiterhin den konventionellen Restaurantbetrieb, verstärken den Marktwettbewerb und reduzieren Betriebskosten. Unternehmen implementieren nachhaltige Betriebsweisen und gesundheitsbewusste Menüauswahlen, um sich verändernden Verbraucheranforderungen gerecht zu werden.

Führende Unternehmen der Food Service-Branche

McDonald's Corporation

Starbucks Corporation

Yum! Brands, Inc.

Restaurant Brands International Inc.

Domino's Pizza, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: McDonald's brachte eine Miniatur-Happy-Meal-Spielzeugkollektion heraus, die auf junge Verbraucher und Sammler abzielt. Die Lil McDonald's Happy Meal-Kollektion, die am 1. Juli eingeführt wurde, umfasste 21 Spielzeuge, die Restaurantartikel darstellen, darunter Miniatur-Pommes frites, Happy-Meal-Boxen, Boo-Eimer und Kassenkioske.

- Mai 2025: Starbucks führte eine neue Version seines Flaggschiff-Außer-Haus-Weißbechers in Europa ein. Das Unternehmen ersetzte die Kunststoffbeschichtung und Kunststoffdeckel des Bechers durch mineralbasierte Beschichtung und Faseralternativen, sodass der Becher sowohl heimkompostierbar als auch recycelbar ist.

- März 2025: Domino's Pizza Inc. führte Parmesan Stuffed Crust in seinen Filialen in den Vereinigten Staaten ein. Das Produkt enthielt butterartig gewürzten Teig, gefüllt mit Mozzarella-Käse, ergänzt durch Knoblauchgewürz und Parmesan.

- März 2025: Café Coffee Day eröffnete Coffee Day Square, sein Premium-Café-Konzept, in der Carter Road in Bandra, Mumbai, Indien. Die Filiale führte eine kuratierte Speisekarte mit Spezialitätenkaffees sowie indischen, internationalen und Fusionsgerichten ein, um die lokale Marktnachfrage zu bedienen.

Umfang des globalen Food Service Marktberichts

| Cafés und Bars |

| Cloud-Küchen |

| Vollservice-Restaurants |

| Schnellrestaurants |

| Vor-Ort-Verzehr | |

| Außer-Haus-Mitnahme/Drive-thru | |

| Lieferung | Lebensmittelaggregator-Plattformen |

| Unternehmenseigene Plattformen/Apps |

| Kettenbetriebe |

| Unabhängige Betriebe |

| Einzelstandort |

| Freizeit |

| Einzelhandel |

| Beherbergung |

| Reise |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Katar | |

| Kuwait | |

| Bahrain | |

| Oman | |

| Übriger Naher Osten | |

| Afrika | Ägypten |

| Südafrika | |

| Algerien | |

| Nigeria | |

| Marokko | |

| Kenia | |

| Übriges Afrika |

| Nach Food Service-Typ | Cafés und Bars | |

| Cloud-Küchen | ||

| Vollservice-Restaurants | ||

| Schnellrestaurants | ||

| Nach Servicemodell | Vor-Ort-Verzehr | |

| Außer-Haus-Mitnahme/Drive-thru | ||

| Lieferung | Lebensmittelaggregator-Plattformen | |

| Unternehmenseigene Plattformen/Apps | ||

| Nach Betriebsstätte | Kettenbetriebe | |

| Unabhängige Betriebe | ||

| Nach Standort | Einzelstandort | |

| Freizeit | ||

| Einzelhandel | ||

| Beherbergung | ||

| Reise | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Katar | ||

| Kuwait | ||

| Bahrain | ||

| Oman | ||

| Übriger Naher Osten | ||

| Afrika | Ägypten | |

| Südafrika | ||

| Algerien | ||

| Nigeria | ||

| Marokko | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Food Service Markt derzeit?

Der Food Service Markt wurde im Jahr 2025 auf 4,34 Billionen USD geschätzt und soll bis 2030 einen Wert von 7,61 Billionen USD erreichen.

Welche Region führt den Food Service Markt nach Umsatz an?

Asien-Pazifik hält den größten Anteil von 43,81 % am Umsatz des Jahres 2024, angetrieben durch Urbanisierung und unterstützende staatliche Maßnahmen.

Welches Segment wächst innerhalb des Food Service Marktes am schnellsten?

Cloud-Küchen sollen bis 2030 mit einer CAGR von 18,17 % wachsen, da rein digitale Marken Liefermodelle mit geringem Overhead nutzen.

Wie schnell wächst der Lieferumsatz im Vergleich zum Vor-Ort-Verzehr?

Lieferdienste wachsen mit einer CAGR von 14,85 % und übertreffen damit das Wachstum des Vor-Ort-Verzehrs, da Verbraucher Bequemlichkeit priorisieren.

Seite zuletzt aktualisiert am: