Marktgröße und Marktanteil für Non-GMO-Lebensmittel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 349.66 Milliarden US-Dollar |

| Marktgröße (2031) | 440.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.72% CAGR |

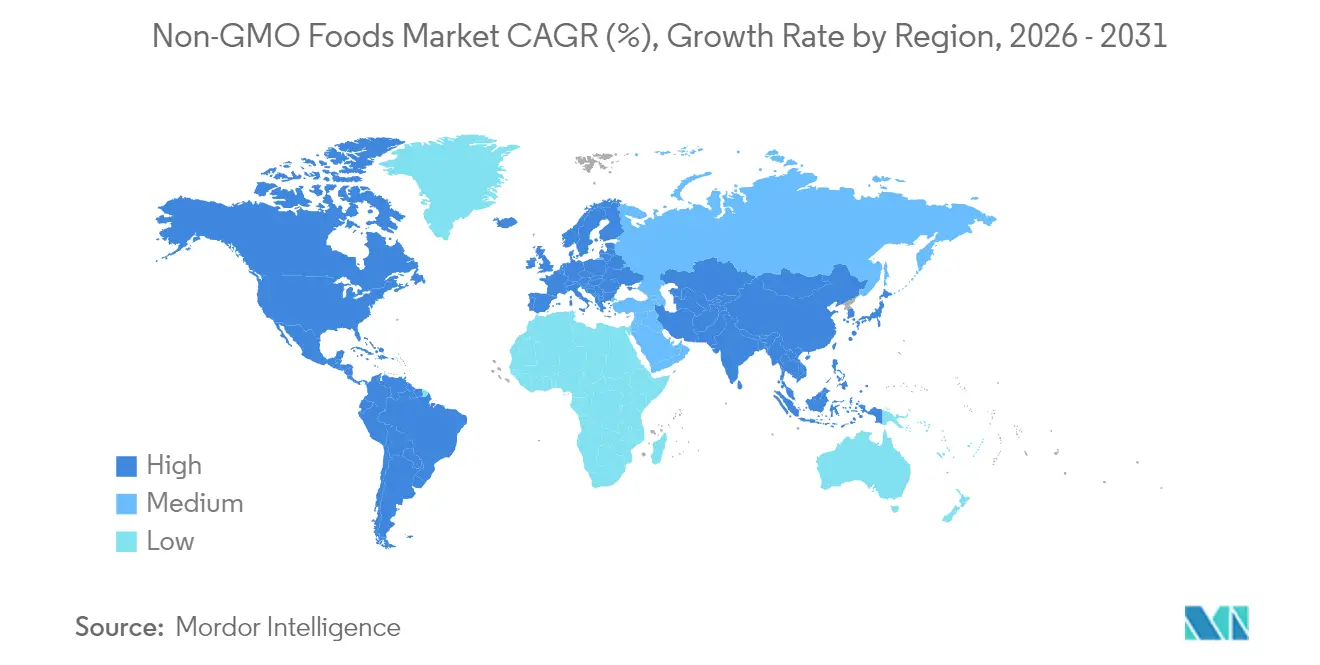

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

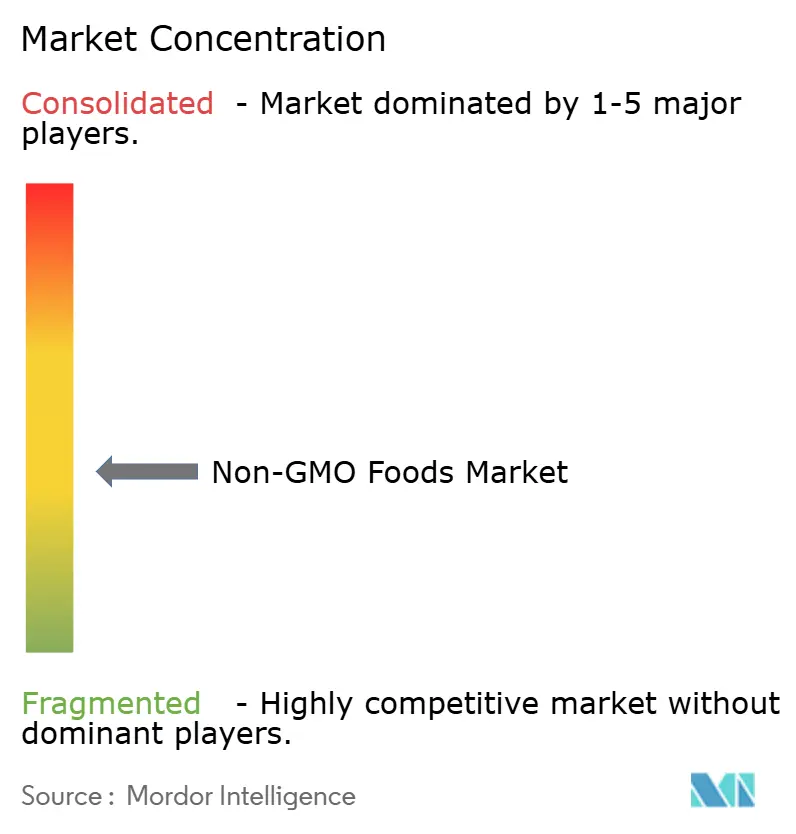

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Non-GMO-Lebensmittel von Mordor Intelligence

Die Marktgröße für Non-GMO-Lebensmittel wurde im Jahr 2025 auf USD 333,9 Milliarden bewertet und wird voraussichtlich von USD 349,66 Milliarden im Jahr 2026 auf USD 440,23 Milliarden bis 2031 wachsen, bei einer CAGR von 4,72 % während des Prognosezeitraums (2026-2031). Dieses Wachstum wird durch die steigende Verbrauchernachfrage nach Transparenz bei Produktzutaten, die Einführung standardisierter Kennzeichnungsvorschriften für biotechnologisch hergestellte Lebensmittel sowie die Entwicklung großangelegter geprüfter Lieferketten vorangetrieben. Unterstützende öffentliche Maßnahmen, die eine klare Kennzeichnung gegenüber vollständigen Verboten bevorzugen, haben die Markteintrittsbarrieren für Hersteller gesenkt, die frühzeitig Non-GMO-Beschaffung in ihre Produktionsprozesse einbeziehen. Nordamerika hält derzeit den größten Anteil am Markterlös, während die Region Asien-Pazifik das schnellste Wachstum verzeichnet. Diese rasche Expansion in Asien-Pazifik ist auf eine wachsende Mittelschicht zurückzuführen, die von gelegentlichem Interesse an Non-GMO-Produkten zu deren regelmäßigem Kauf übergeht. Während Lebensmittelprodukte die aktuelle Nachfrage dominieren, wächst das Getränkesegment schneller, angetrieben durch Innovationen bei funktionellen und pflanzenbasierten Getränken. Konventionelle Non-GMO-Produkte machen den Großteil des Absatzvolumens aus; das Bio-Segment expandiert jedoch schneller, da sich die Preisunterschiede verringern und Verbraucher zunehmend ökologische Nachhaltigkeit priorisieren. Der Markt für Non-GMO-Lebensmittel ist mäßig fragmentiert, wobei multinationale Unternehmen ihre bestehenden Produktportfolios um Non-GMO-Optionen erweitern, während spezialisierte Neueinsteiger die Non-GMO-Zertifizierung in ihre Kerngeschäftsstrategien integrieren.

Wesentliche Erkenntnisse des Berichts

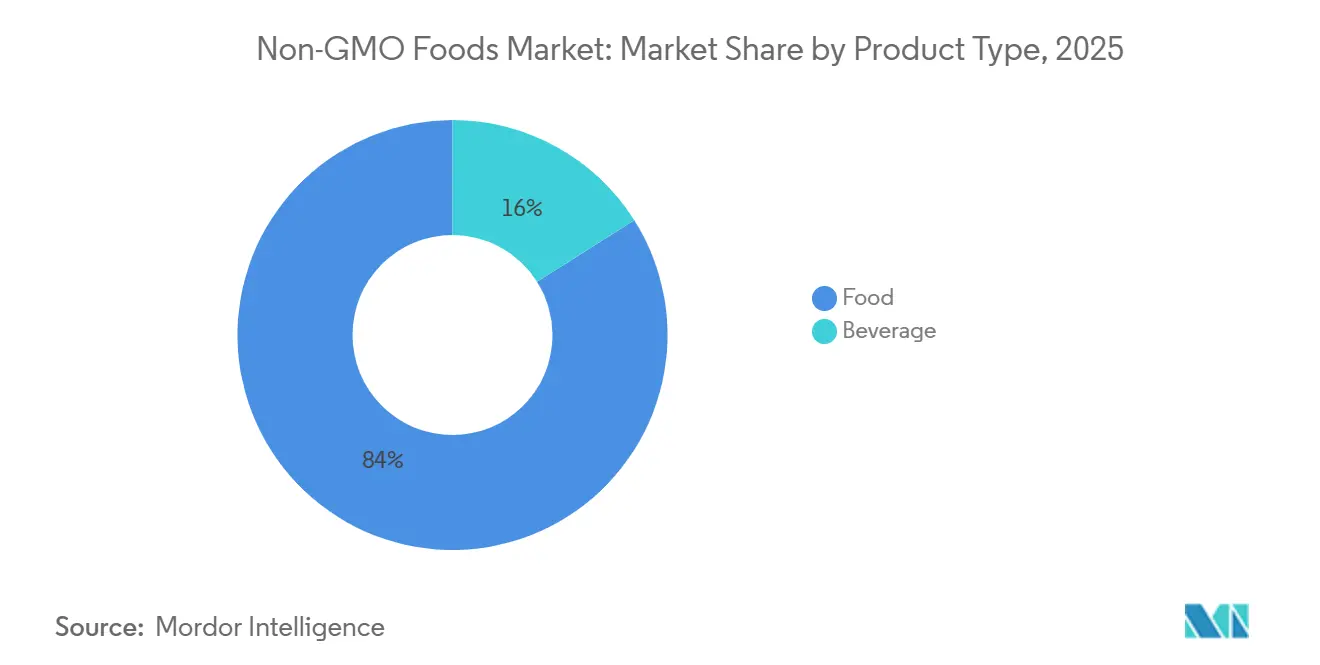

- Nach Produktkategorie entfielen 83,96 % des Umsatzes 2025 auf Lebensmittel, während Getränke bis 2031 voraussichtlich mit einer CAGR von 6,55 % wachsen werden.

- Nach Kategorie hielten konventionelle Produkte im Jahr 2025 einen Marktanteil von 69,35 % am Markt für Non-GMO-Lebensmittel; Bio-Produkte werden bis 2031 voraussichtlich mit einer CAGR von 7,38 % wachsen.

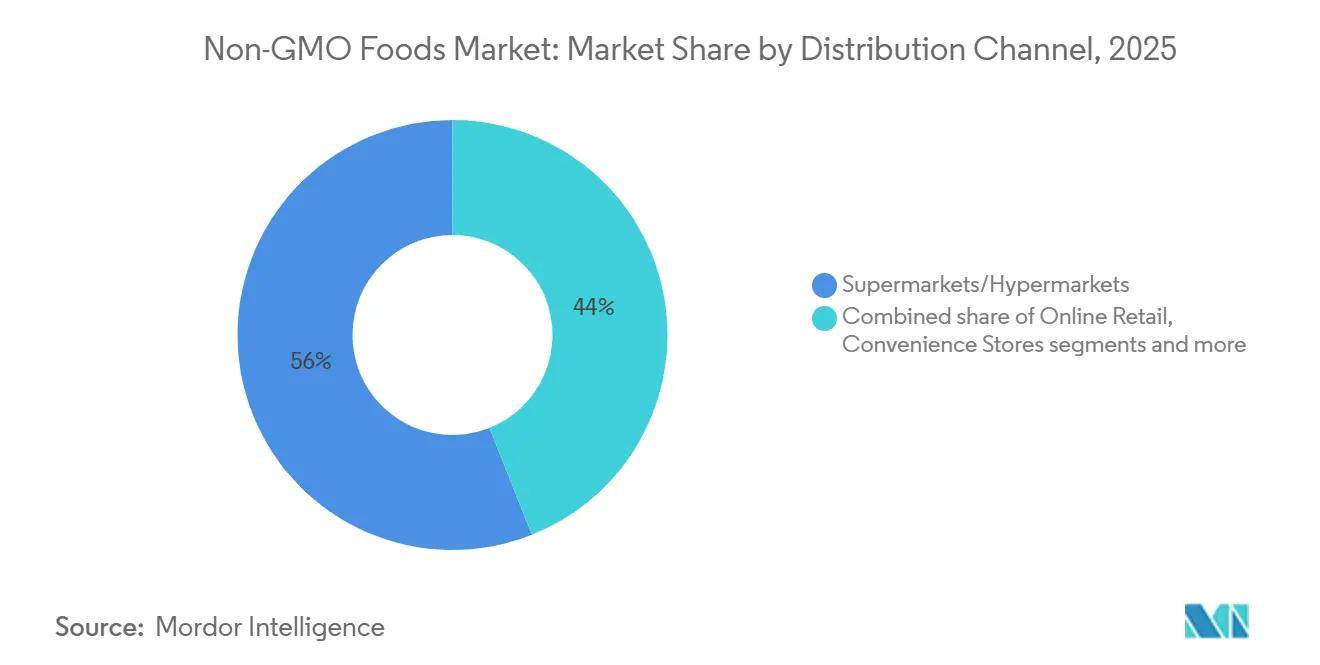

- Nach Vertriebskanal entfielen 56,02 % des Marktanteils für Non-GMO-Lebensmittel im Jahr 2025 auf Supermärkte und Hypermärkte, während der Online-Handel mit einer CAGR von 6,85 % das schnellste Wachstum aufweist.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 39,62 %; für Asien-Pazifik wird bis 2031 eine CAGR von 6,05 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber und ihrer Auswirkungen auf den Markt für Non-GMO-Lebensmittel*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Clean-Label-Produkten | +1.2% | Global, mit führender Rolle Nordamerikas und Europas bei der Einführung | Mittelfristig (2–4 Jahre) |

| Rasantes Wachstum bei pflanzenbasierten Non-GMO-Proteinen | +0.9% | Nordamerika, Europa, urbane Zentren im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Einführung verpflichtender GVO-Kennzeichnungspflichten in neuen Volkswirtschaften | +0.8% | Asiatisch-pazifischer Raum, Lateinamerika, aufstrebende europäische Märkte | Kurzfristig (≤ 2 Jahre) |

| E-Commerce ermöglicht Direktvertrieb an Verbraucher für Nischenmarken | +0.7% | Global, mit höchster Auswirkung in digital reifen Märkten | Mittelfristig (2–4 Jahre) |

| Wachsender Markt für Bio- und Naturkost | +0.6% | Nordamerika, Europa, wohlhabende Segmente im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Zunahme von Lebensmittelallergien und -unverträglichkeiten | +0.5% | Global, mit konzentrierter Auswirkung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Clean-Label-Produkten

Die Verbrauchernachfrage nach Clean-Label-Produkten treibt den globalen Markt für Non-GMO-Lebensmittel erheblich an. Eine Umfrage von Food Insights aus dem Jahr 2024 ergab, dass 36 % der amerikanischen Befragten beim Einkaufen aktiv nach Produkten suchen, die als Natürlich,

Bio,

oder "Gesund" gekennzeichnet sind [1]Quelle: Food Insights, IFIC-Umfrage zu Lebensmitteln und Gesundheit 2024,

foodinsight.org. Dieser wachsende Trend veranlasst große Lebensmittelunternehmen dazu, ihre Produkte neu zu formulieren. So haben sich General Mills und Kraft Heinz verpflichtet, bis 2027 synthetische Farbstoffe und Zusatzstoffe aus ihren Produkten zu entfernen. Non-GMO-Beschaffung ist zu einem wesentlichen Standard für die Erfüllung umfassenderer Clean-Label-Merkmale geworden, wie beispielsweise Bio, frei von bestimmten Inhaltsstoffen und minimal verarbeitet, die dazu beitragen, das Vertrauen der Verbraucher zu stärken. Transparente Kennzeichnung stärkt nicht nur die Glaubwürdigkeit einer Marke, sondern lindert auch gesundheitliche Bedenken und fördert das Wachstum in dieser Kategorie. Dieser Trend ist besonders stark bei gesundheitsbewussten Verbrauchern und Millennials ausgeprägt, die zunehmend Transparenz und Qualität bei ihren Lebensmittelentscheidungen priorisieren.

Schnelles Wachstum bei pflanzenbasierten Non-GMO-Proteinen

Die wachsende Beliebtheit pflanzenbasierter Non-GMO-Proteine treibt das Wachstum des Marktes für Non-GMO-Lebensmittel erheblich an. Regulatorische Fortschritte und Verbesserungen bei den Lieferkettenprozessen unterstützen diesen Trend zusätzlich. So veröffentlichte beispielsweise die FDA im Juni 2025 einen Entwurf für Leitlinien zu Kennzeichnungsstandards für pflanzenbasierte Alternativen, der dazu beigetragen hat, die Verwirrung der Verbraucher zu reduzieren und ein größeres Vertrauen zu fördern, was zu mehr Wiederholungskäufen geführt hat [2]Quelle: Lebensmittel- und Arzneimittelbehörde, Entwurf einer Leitlinie für die Industrie: Kennzeichnung pflanzenbasierter Alternativen zu tierischen Lebensmitteln,

fda.gov. Hersteller konzentrieren sich nun auf die Verwendung identitätserhaltener Proteine wie Soja, Erbsen und Kichererbsen, die es ihnen ermöglichen, gleichzeitig Non-GMO- und pflanzenbasierte Aussagen zu treffen. Diese Strategie spricht nicht nur gesundheitsbewusste Verbraucher an, sondern ermöglicht es Unternehmen auch, ihre Produkte zu Premiumpreisen zu positionieren und damit die Gewinnmargen zu steigern. Wachsende Investitionen in rückverfolgbare und zertifizierte Lieferketten schaffen erhebliche Markteintrittsbarrieren für neue Wettbewerber.

Einführung obligatorischer GMO-Kennzeichnungspflichten in neuen Volkswirtschaften

Die Einführung obligatorischer GMO-Kennzeichnungsgesetze in Schwellenmärkten treibt ein erhebliches Wachstum in der Branche für Non-GMO-Lebensmittel an. Viele Länder übernehmen regulatorische Rahmenbedingungen ähnlich dem nationalen Standard zur Offenlegung biotechnologisch hergestellter Lebensmittel des USDA, was dazu beiträgt, das Verbraucherbewusstsein für genetisch veränderte Inhaltsstoffe zu schärfen [3]Quelle: Bundesregister, Nationaler Standard zur Offenlegung biotechnologisch hergestellter Lebensmittel; Jährliche Überprüfung der Liste biotechnologisch hergestellter Lebensmittel,

federalregister.gov. Dieses gestiegene Bewusstsein veranlasst Unternehmen dazu, ihre Lieferketten anzupassen, um Non-GMO-Standards zu erfüllen, bevor diese Vorschriften vollständig in Kraft treten. Unternehmen, die frühzeitig handeln, erlangen häufig einen Wettbewerbsvorteil, indem sie bevorzugte Regalflächen sichern und das Vertrauen der Verbraucher aufbauen. So hat beispielsweise Eden Foods (USA) über Jahre hinweg Non-GMO-Lieferketten aufrechterhalten, was dem Unternehmen geholfen hat, eine starke Markentreue aufzubauen und in neu regulierte Märkte zu expandieren. Dieser Trend schafft einen doppelten Vorteil: regulatorisch bedingtes Marktwachstum und eine verbesserte Markenreputation durch proaktive Compliance und Transparenz.

Zunahme von Lebensmittelallergien und -unverträglichkeiten

Die zunehmende Verbreitung von Lebensmittelallergien und -unverträglichkeiten treibt einen Anstieg der Nachfrage nach Non-GMO-Lebensmittelprodukten an. Viele Verbraucher betrachten genetisch veränderte Inhaltsstoffe als potenzielle Auslöser für Allergien oder Verdauungsprobleme. Gemäß der Ernährungs- und Landwirtschaftsorganisation (FAO) leiden weltweit rund 220 Millionen Menschen an Lebensmittelallergien [4]Quelle: Ernährungs- und Landwirtschaftsorganisation, Lebensmittelsicherheit und Qualität,

fao.org. Diese wachsende gesundheitliche Besorgnis veranlasst Verbraucher dazu, Produkte mit einfacheren und saubereren Zutatenlisten zu bevorzugen, wobei Non-GMO-Kennzeichnungen häufig als Zeichen für Sicherheit und Transparenz wahrgenommen werden. Unternehmen wie Enjoy Life Foods, bekannt für seine allergikerfreundlichen, Non-GMO-verifizierten Snacks, und MadeGood, das allergenfreie, schulgeeignete Produkte anbietet, haben diesen Trend erfolgreich genutzt. Indem sie auf diese gesundheitlichen Empfindlichkeiten eingehen, erweitern Non-GMO-Hersteller nicht nur ihre Marktattraktivität, sondern bedienen auch eine breitere Nachfrage nach „frei von”-Aussagen, die glutenfreie, nussfreie und künstliche Zusatzstoffe-freie Optionen umfassen.

Analyse der Hemmnisse und ihrer Auswirkungen auf den Markt für Non-GMO-Lebensmittel*

| HEMMNIS | (~) % EINFLUSS AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DES EINFLUSSES |

|---|---|---|---|

| Premiumpreise im Vergleich zu GVO- und konventionellen Lebensmitteln | -0.8% | Global, mit dem größten Einfluss in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Kreuzkontaminationsrisiko in Getreideverarbeitungsketten | -0.6% | Global, konzentriert in großen Getreideanbauregionen | Mittelfristig (2-4 Jahre) |

| Mangelndes Bewusstsein in Entwicklungsregionen | -0.4% | Schwellenmärkte in Asien-Pazifik, Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Ertrags- und Lieferketteneinschränkungen | -0.5% | Global, mit regionalen Unterschieden je nach landwirtschaftlicher Infrastruktur | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumpreise im Vergleich zu GVO- und konventionellen Lebensmitteln

Während die Preise für Bio-Soja und -Mais im Jahr 2025 gesunken sind, bleibt die Preislücke zwischen verifizierten Non-GMO- und konventionellen Lebensmittelprodukten eine wesentliche Barriere für eine breitere Verbraucherakzeptanz, insbesondere für preisbewusste Käufer. Non-GMO-Produkte beinhalten in der Regel höhere Produktions- und Zertifizierungskosten, die zu Premiumpreisen führen, die sich viele kostenbewusste Verbraucher nur schwer leisten können. Eine Umfrage von Salsify aus dem Jahr 2024 ergab, dass 39 % der Käufer beim Treffen von Kaufentscheidungen die Erschwinglichkeit priorisieren. Um dieser Herausforderung zu begegnen, setzen Unternehmen verschiedene Strategien ein, um Non-GMO-Produkte zugänglicher zu machen. Dazu gehören der Masseneinkauf von Zutaten zur Kostensenkung, die Vereinfachung von Verpackungen zur Ausgabenreduzierung sowie die Optimierung von Abläufen zur Effizienzsteigerung. So haben beispielsweise Marken wie Simple Truth (Kroger) und Thrive Market Eigenmarken-Non-GMO-Produktlinien eingeführt, die hochwertige Clean-Label-Optionen zu wettbewerbsfähigeren Preisen anbieten.

Kreuzkontaminationsrisiko in Getreideverarbeitungsketten

Das Risiko der Kreuzkontamination in Getreideverarbeitungsketten bleibt eine wesentliche Herausforderung für das Wachstum des Marktes für Non-GMO-Lebensmittel. Die Gewährleistung der Reinheit von Non-GMO-Getreide erfordert strenge Maßnahmen wie physische Trennung, validierte Testprotokolle und robuste Rückverfolgbarkeitskontrollen, wie sie in den USDA-Richtlinien festgelegt sind. Diese Anforderungen üben erheblichen finanziellen und betrieblichen Druck auf Getreidesilos, Lagereinrichtungen und Verarbeitungsunternehmen aus, von denen viele nach wie vor auf gemischte Systeme angewiesen sind, die sowohl GVO- als auch Non-GMO-Getreide verarbeiten. Unternehmen wie Lundberg Family Farms und Pipeline Foods, die in dedizierte Non-GMO-Verarbeitungslinien investiert oder eine vertikale Integration eingeführt haben, haben es geschafft, Kontaminationsrisiken zu reduzieren und ihre Markenreputation zu stärken. Diese Maßnahmen gehen jedoch mit höheren Fixkosten einher, was es kleineren Marktteilnehmern schwer macht, wettbewerbsfähig zu bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Non-GMO-Lebensmittel

Nach Produkttyp:

Dominanz der Lebensmittel treibt das Marktfundament anIm Jahr 2025 entfielen 83,96 % der Umsätze im Non-GMO-Markt auf Lebensmittel, was maßgeblich auf die Beliebtheit von Snackriegeln, Milchalternativen und Säuglingsernährungsprodukten zurückzuführen ist. Verbraucher zahlen weiterhin einen Aufpreis für verifizierte Non-GMO-Kennzeichnungen, insbesondere in Kategorien wie Obst, Gemüse und minimal verarbeiteten Grundnahrungsmitteln, da diese stark mit natürlichen und gesünderen Optionen assoziiert werden. Verarbeitete Fleischersatzprodukte und Süßwaren stehen jedoch unter stärkerer Beobachtung, wobei Käufer klare Rückverfolgbarkeit fordern, um höhere Preise zu rechtfertigen.

Das Non-GMO-Getränkesegment ist zwar kleiner im Marktanteil, wird aber voraussichtlich mit einer schnelleren CAGR von 6,55 % bis 2031 wachsen. Dieses Wachstum wird durch Innovationen bei Produkten wie Kombucha, angereichertem Wasser und trinkfertigem Kaffee angetrieben, die bei gesundheitsbewussten Verbrauchern zunehmend Anklang finden. Viele dieser Getränke verwenden mittlerweile zertifizierten Non-GMO-Rohrzucker, der mit saubereren Energieaussagen übereinstimmt und ein breiteres Publikum anspricht. Unternehmen, die sich auf den E-Commerce mit Kühlkette konzentrieren, betonen die Frische, was nicht nur die Gewinnmargen steigert, sondern auch die Kundentreue stärkt.

Nach Kategorie:

Konventionelle Führerschaft inmitten des Bio-WachstumsKonventionelle Produkte machten im Jahr 2025 69,35 % des Marktumsatzes aus, was zeigt, dass eine Non-GMO-Verifizierung allein die gesundheitlichen Bedenken der meisten Verbraucher befriedigt. Diese Produkte bieten Herstellern Flexibilität bei der Beschaffung, sodass sie sich an Lieferkettenherausforderungen anpassen können, wie z. B. wetterbedingten Störungen, ohne ihren Non-GMO-Status zu verlieren. Diese Anpassungsfähigkeit macht konventionelle Non-GMO-Produkte zu einer praktischen und zuverlässigen Wahl sowohl für Produzenten als auch für Verbraucher. Die Nachfrage nach Bio-Non-GMO-Produkten steigt jedoch stetig, da immer mehr Verbraucher Nachhaltigkeit und ökologische Verantwortung priorisieren.

Das Bio-Segment des Marktes für Non-GMO-Lebensmittel wächst schneller, mit einer CAGR von 7,38 %, da Verbraucher Bio-Produkte zunehmend mit höherer Qualität und Umweltvorteilen verbinden. Bio-Produkte, insbesondere in Kategorien wie Kindersnacks und Getränke, erzielen höhere Gewinnmargen, was sie zu einer attraktiven Option für Hersteller macht, die ihre Portfolios diversifizieren möchten. Einzelhändler nutzen diesen Trend ebenfalls, indem sie dedizierte Regalflächen für Non-GMO- und Bio-Produkte einrichten, was dazu beiträgt, diese Produkte von Standardwaren zu differenzieren und Impulskäufe zu fördern.

Nach Vertriebskanal:

Stabilität des traditionellen Einzelhandels gegenüber digitaler InnovationSupermärkte und Hypermärkte bleiben die dominierenden Vertriebskanäle für Non-GMO-Lebensmittel und trugen 2025 56,02 % des Marktumsatzes bei. Diese stationären Einzelhandelsgeschäfte spielen eine entscheidende Rolle bei der Förderung von Verbraucherkäufen durch Strategien wie Verkostungen im Geschäft, auffällige Endregalpräsentationen und die Verwendung von Zertifizierungssiegeln Dritter, die Vertrauen aufbauen. Viele Einzelhändler setzen auf intelligente Kennzeichnungstechnologien wie QR-Codes, um Verbrauchern detaillierte Produktinformationen bereitzustellen, einschließlich Herkunft und Zutatenherkunft. Dieser Ansatz stärkt nicht nur die Transparenz, sondern hilft stationären Geschäften auch dabei, mit der wachsenden Beliebtheit von Online-Plattformen zu konkurrieren.

Gleichzeitig expandiert der Online-Kanal rasch, mit einer prognostizierten Wachstumsrate von 6,85 % CAGR, angetrieben von jüngeren Verbrauchern, die Komfort, detaillierte Produktbeschreibungen und Clean-Label-Garantien priorisieren. E-Commerce-Plattformen bieten zunehmend kuratierte Non-GMO-Produktbündel an, die Lebensmittel mit ergänzenden Produkten wie Nahrungsergänzungsmitteln oder umweltfreundlichen Haushaltsprodukten kombinieren, um größere Käufe anzuregen. Omnichannel-Strategien gewinnen ebenfalls an Bedeutung, da Einzelhändler Online- und Offline-Erlebnisse durch Optionen wie Click-and-Collect-Services integrieren. Diese hybriden Modelle ermöglichen es Einzelhändlern, Lieferkosten zu senken und gleichzeitig die Informations- und Komfortvorteile des Online-Shoppings beizubehalten, wodurch sie sich positionieren, um einen wachsenden Anteil am Non-GMO-Markt zu gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Markt für Non-GMO-Lebensmittel in Nordamerika

Nordamerika bleibt ein wichtiger Akteur im Markt für Non-GMO-Lebensmittel und trägt im Jahr 2025 39,62 % des Gesamtumsatzes bei. Die Region profitiert von gut organisierten Einzelhandelsnetzwerken, die Non-GMO-Produkte für Verbraucher leicht zugänglich machen. Kanada spielt eine zentrale Rolle, indem es zertifizierten Weizen und Soja sowohl an den Inlandsmarkt als auch an asiatische Märkte liefert und damit seine Position in der globalen Lieferkette stärkt. Laut der Organic Trade Association erreichten die Umsätze mit Bio-Produkten in den Vereinigten Staaten im Jahr 2024 71,6 Milliarden USD, was auf eine Verbraucherbasis hinweist, die Transparenz bei der Produktkennzeichnung priorisiert. Dieses wachsende Bewusstsein und die steigende Nachfrage nach Clean-Label-Produkten veranlassen Haushalte dazu, zertifizierte Non-GMO-Grundnahrungsmittel in ihren täglichen Konsum zu integrieren, was das Marktwachstum in der Region weiter antreibt.

Markt für Non-GMO-Lebensmittel im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum entwickelt sich rasch zur am schnellsten wachsenden Region im Markt für Non-GMO-Lebensmittel mit einem prognostizierten CAGR von 6,05 %. Eine wachsende Mittelschicht und unterstützende staatliche Maßnahmen treiben das Wachstum der Region voran. China bietet beispielsweise eine solide Grundlage für Hersteller, Non-GMO-Angaben in ihre Bio-Produktlinien zu integrieren. Japans MIDORI-Programm, das bis 2050 eine Million Hektar ökologischen Anbau anstrebt, dürfte die lokale Lieferkette erheblich stärken. In Indien ist ein starker Anstieg der Online-Suchanfragen nach Non-GMO- und Bio-Produkten zu verzeichnen, was darauf hindeutet, dass digitale Plattformen eine entscheidende Rolle bei der Verbraucheraufklärung und der Förderung der Nachfrage nach solchen Produkten in der gesamten Region spielen.

Markt für Non-GMO-Lebensmittel in Europa und Lateinamerika

Europa zeigt eine reife, aber widerstandsfähige Nachfrage, da Nachhaltigkeitsprioritäten die Kaufentscheidungen trotz Inflationsdruck bestimmen. Rückverfolgbarkeitsvorschriften wie die EU-Verordnung 2018/848 fördern eine einheitliche Kennzeichnung und verschaffen europäischen Herstellern einen Vorteil beim Export in neuere Regulierungsregime. Osteuropäische Verarbeiter positionieren Non-GMO-Mais und Sonnenblumenöl zunehmend für die Belieferung von Lebensmittelserviceketten im Nahen Osten und in Südostasien, was die geografische Diversifizierung innerhalb des Marktes für Non-GMO-Lebensmittel erweitert. Lateinamerika liefert wichtige Vorleistungen – insbesondere Non-GMO-Rohrzucker und tropische Fruchtzuberechnungen – an Hersteller im Norden und in Asien, verstärkt durch die im Februar 2025 erfolgte Zertifizierung der ersten großflächigen Non-GMO-Zuckerkette in Brasilien.

Wettbewerbslandschaft

Der Markt für Non-GMO-Lebensmittel ist mäßig fragmentiert, wobei große multinationale Unternehmen ihre bestehenden Produktportfolios um Non-GMO-Optionen erweitern, während kleinere, spezialisierte Marktteilnehmer ihre Marken von Anfang an rund um Non-GMO-Zertifizierungen aufbauen. So hat Del Monte beispielsweise die USDA-Prozessverifizierung für seine Mainstream-Gemüseprodukte erhalten, was zeigt, wie etablierte Marken Zertifizierungen nutzen, um ihre Angebote zu modernisieren. Andererseits arbeiten innovative Direktverbraucher-Marken wie Our Little Rebellion mit lokalen Betrieben zusammen, um überzeugende Beschaffungsgeschichten zu schaffen, die ihnen helfen, ein höheres Verbraucherengagement zu gewinnen und Premiumpreise auf dem Markt zu rechtfertigen.

Technologie entwickelt sich zu einem wesentlichen Differenzierungsmerkmal im Markt für Non-GMO-Lebensmittel. Fortschrittliche Werkzeuge wie Blockchain für die Rückverfolgbarkeit, KI-gestützte Kontaminationswarnungen und IoT-fähige Feuchtigkeitssensoren liefern Unternehmen Echtzeit-Einblicke in die gesamte Lieferkette. Die Übernahme von Simple Mills durch Flowers Foods für USD 795 Millionen zeigt beispielsweise, wie größere Unternehmen kleinere, Non-GMO-zertifizierte Marken integrieren, um Größenvorteile mit Agilität zu verbinden. Ähnlich verdeutlicht Hersheys Erwerb von LesserEvil für USD 750 Millionen das wachsende Interesse großer Süßwarenhersteller an gesundheitsorientierten Produkten, was signalisiert, dass gesündere Snacks das Wachstum auf dem Gesamtmarkt voraussichtlich antreiben werden.

Wachstumschancen bestehen weiterhin in Bereichen wie funktionellen Getränken, immunstärkenden Snacks und nährstoffreichen Kinderprodukten. Unternehmen, die vertikal integrierte Lieferketten mit identitätserhaltenen Getreide- und Zuckersorten aufbauen, sind besser positioniert, um Marktanteile zu gewinnen, wenn die regulatorischen Anforderungen strenger werden. Robuste Rückverfolgbarkeitssysteme helfen nicht nur dabei, Risiken zu mindern, sondern dienen auch als wirkungsvolles Marketinginstrument und verschaffen frühen Anwendern einen Wettbewerbsvorteil. Dies schafft höhere Markteintrittsbarrieren für neue Marktteilnehmer und stärkt gleichzeitig die Marktposition etablierter Unternehmen auf mittlere Sicht.

Marktführer der Non-GMO-Lebensmittelbranche

Amy's Kitchen, Inc.

Nestlé SA

Kellanova

Tyson Foods

The Hain Celestial Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Markt für Non-GMO-Lebensmittel erfasste Unternehmen in diesem Bericht

- Amy's Kitchen, Inc.

- Blue Diamond Growers

- CROPP Cooperative

- The Hain Celestial Group

- Nestle S.A.

- Kellanova

- PepsiCo Inc.

- Eden Foods, Inc.

- Mondelez International, Inc.

- Danone S.A.

- General Mills Inc

- SunOpta

- Nature's Path Foods

- Beyond Meat

- Chobani, LLC

- Cargill Inc.

- Tyson Foods

- Bob's Red Mill

- Hormel Foods Corporation

- Del Monte Foods

Jüngste Branchenentwicklungen im Markt für Non-GMO-Lebensmittel

- April 2025: Die Unternehmerin und Prominente Khloé Kardashian führte Khloud Protein Popcorn ein, einen Non-GMO-, glutenfreien, koscheren Snack mit 7 g Protein pro Portion, der in ausgewählten Geschäften erhältlich ist.

- März 2025: SunOpta brachte seine Non-GMO-Project-zertifizierte SOWN Oat Cold Foaming Cream auf den Markt, die bei Amazon und in Sprouts Farmers Market-Filialen erhältlich ist. Die Oat Cold Foaming Cream ist die perfekte Lösung, die das Café-Erlebnis in Küchen im ganzen Land bringt.

- April 2024: Kroma gab die Einführung seines neuen Super Ramen bekannt. Es ist das erste glutenfreie Knochenbrühe-Ramen überhaupt, das langsam gekochte Knochenbrühe und glutenfreie Mungbohnen-Nudeln für einen niedrigeren glykämischen Index und weniger Kohlenhydrate enthält und frei von Non-GMO-Inhaltsstoffen und Konservierungsstoffen ist.

Berichtsumfang des globalen Marktes für Non-GMO-Lebensmittel

Non-GMO-Lebensmittel bezeichnen Lebensmittelprodukte, die keine genetisch veränderten Inhaltsstoffe enthalten. Der Markt ist nach Produkttyp in Lebensmittel und Getränke segmentiert. Das Lebensmittelsegment ist weiter unterteilt in Milchprodukte, Baby- und Kleinkindnahrung sowie Säuglingsanfangsnahrung, Backwaren, Süßwarenprodukte, Fleisch- und Geflügelprodukte, Getreide und Körner, Speiseöl sowie sonstige Produkte. Der Getränkemarkt ist weiter unterteilt in alkoholfreie Getränke und alkoholische Getränke. Nach Vertriebskanal ist der Markt in Hypermärkte/Supermärkte, Convenience-Stores, Online-Einzelhandelsgeschäfte und sonstige unterteilt. Der Markt ist geografisch in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Für jedes Segment wurden Marktgröße und Prognosen auf Basis von Werten (in Millionen USD) ermittelt.

Überblick über die Segmentierung

| Getränke | Alkoholfreie Getränke |

| Alkoholische Getränke | |

| Lebensmittel | Obst und Gemüse |

| Milchprodukte | |

| Baby- und Kleinkindnahrung sowie Säuglingsanfangsnahrung | |

| Backwaren | |

| Süßwarenprodukte | |

| Fleisch- und Geflügelprodukte | |

| Getreide und Körner | |

| Speiseöle | |

| Sonstiges |

| Bio |

| Konventionell |

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Fach- und Naturkostgeschäfte |

| Online-Handel |

| Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Getränke | Alkoholfreie Getränke |

| Alkoholische Getränke | ||

| Lebensmittel | Obst und Gemüse | |

| Milchprodukte | ||

| Baby- und Kleinkindnahrung sowie Säuglingsanfangsnahrung | ||

| Backwaren | ||

| Süßwarenprodukte | ||

| Fleisch- und Geflügelprodukte | ||

| Getreide und Körner | ||

| Speiseöle | ||

| Sonstiges | ||

| Nach Kategorie | Bio | |

| Konventionell | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Convenience-Stores | ||

| Fach- und Naturkostgeschäfte | ||

| Online-Handel | ||

| Sonstiges | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete wesentliche Fragen

Was ist die aktuelle Größe des Marktes für Non-GMO-Lebensmittel?

Der Markt wird im Jahr 2026 auf USD 349,66 Milliarden bewertet und wird bis 2031 auf USD 440,23 Milliarden bei einer CAGR von 4,72 % steigen.

Welche Region führt bei der Umsatzgenerierung?

Nordamerika hält 39,62 % des globalen Umsatzes aufgrund etablierter Kennzeichnungsstandards und eines hohen Verbraucherbewusstseins.

Welches Produktsegment expandiert am schnellsten?

Getränke verzeichnen das stärkste Wachstum, mit einer prognostizierten CAGR von 6,55 % bis 2031, da Unternehmen bei funktionellen und pflanzenbasierten Getränken innovieren.

Wie bedeutend ist der E-Commerce für den Umsatz mit Non-GMO-Produkten?

Der Online-Handel ist der am schnellsten wachsende Kanal mit einer CAGR von 6,85 %, angetrieben von Verbrauchern, die detaillierte Transparenz bei Inhaltsstoffen suchen.

Seite zuletzt aktualisiert am: