Marktgröße und Marktanteil für Bio-Lebensmittel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

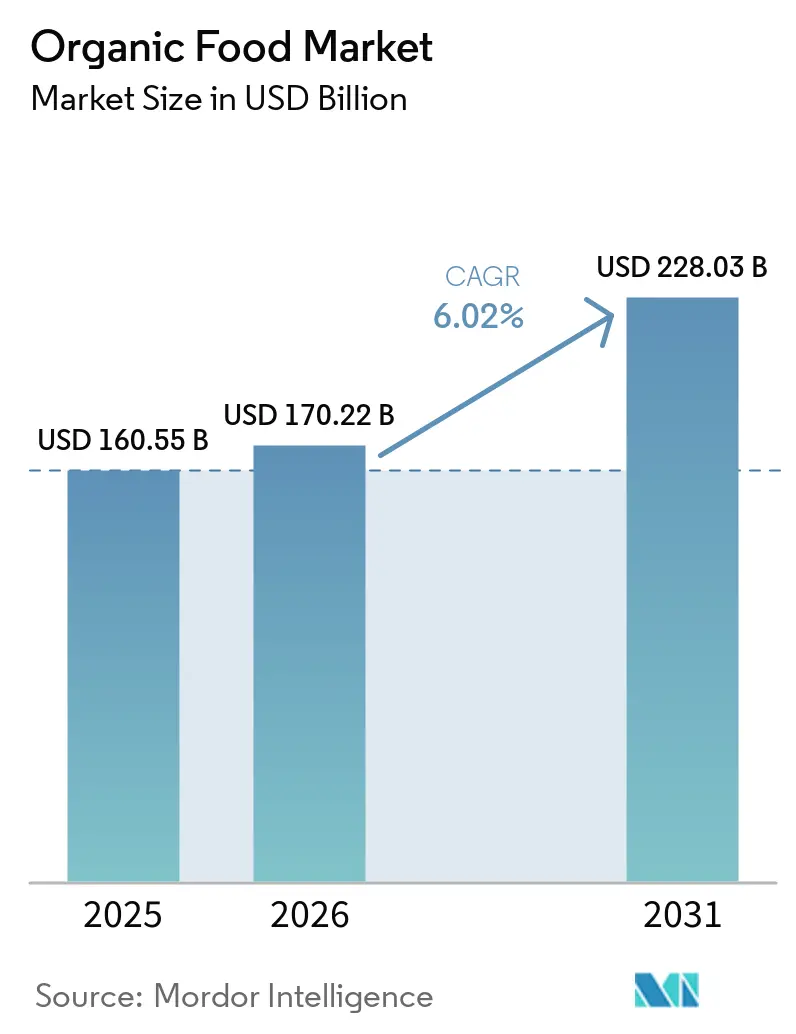

| Marktgröße (2026) | 170.22 Milliarden US-Dollar |

| Marktgröße (2031) | 228.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Bio-Lebensmittelmarkts durch Mordor Intelligence

Die Marktgröße für Bio-Lebensmittel wird voraussichtlich von 160,55 Milliarden USD im Jahr 2025 auf 170,22 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,02 % über den Zeitraum 2026–2031 einen Wert von 228,03 Milliarden USD erreichen. Verbraucher fügen zertifizierte Bio-Produkte zunehmend ihrem regulären Einkaufskorb hinzu und entfernen sich damit von deren früheren Nischenstatus. Dieser Wandel wird durch einen stärkeren Fokus auf gesundheitsbewusste Ernährungsgewohnheiten, sorgfältige Aufmerksamkeit bei der Beschaffung von Zutaten und wachsende Bedenken hinsichtlich des Einsatzes synthetischer Inputs in der Lebensmittelproduktion vorangetrieben. Einzelhändler erweitern ihre Vertriebsnetze, Regierungen unterstützen ökologische Landwirtschaftssysteme, und digitale Plattformen machen Bio-Produkte zugänglicher, was insgesamt die Abhängigkeit des Marktes von spezialisierten Verkaufsstellen verringert. Obwohl Herausforderungen wie ein begrenztes Rohstoffangebot und Premiumpreise bestehen bleiben, begegnen Unternehmen diesen Hindernissen mit wachsender Verbrauchernachfrage, diversifizierten Vertriebskanälen und erheblichen Investitionen in die Markenentwicklung, wodurch der Markt eine stetige Wachstumstrajektorie beibehält.

Wichtigste Erkenntnisse des Berichts

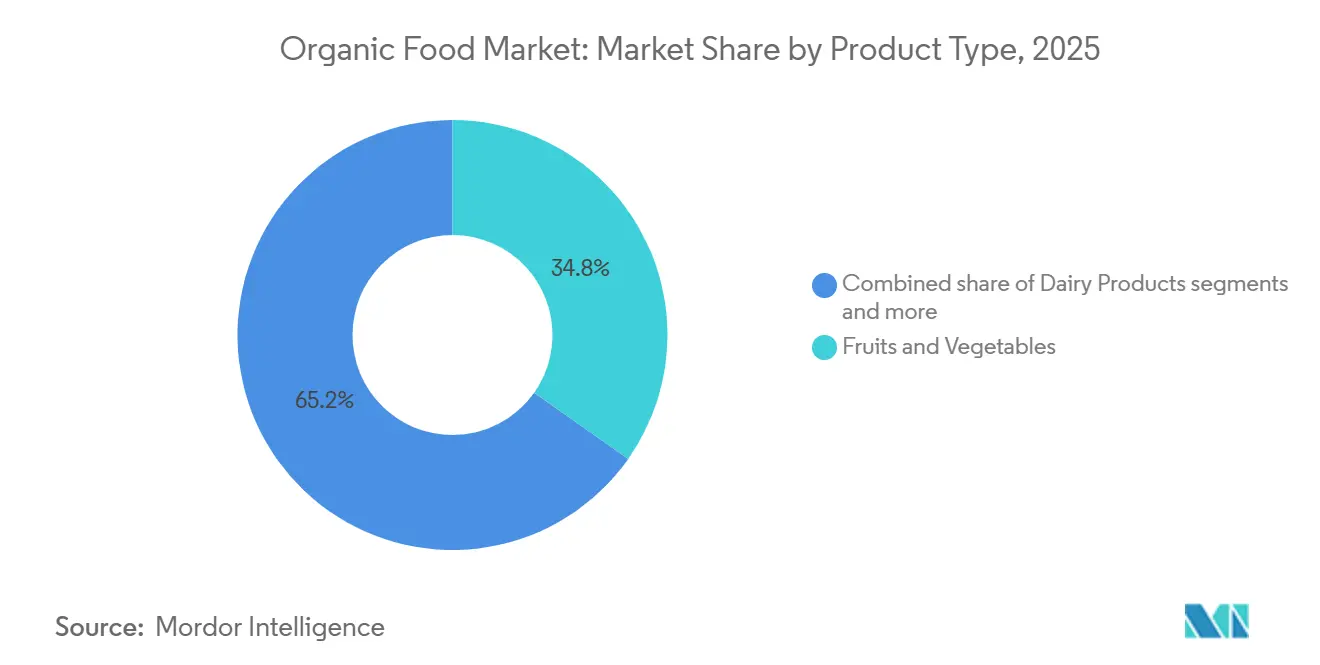

- Nach Produkttyp hielt Obst und Gemüse im Jahr 2025 einen Anteil von 34,78 %, während Fleisch, Fisch und Geflügel bis 2031 voraussichtlich mit einer CAGR von 7,21 % wachsen wird.

- Nach Form hielt Frisch/Gekühlt im Jahr 2025 einen Anteil von 65,31 %, während Tiefkühlkost bis 2031 voraussichtlich mit einer CAGR von 7,51 % wachsen wird.

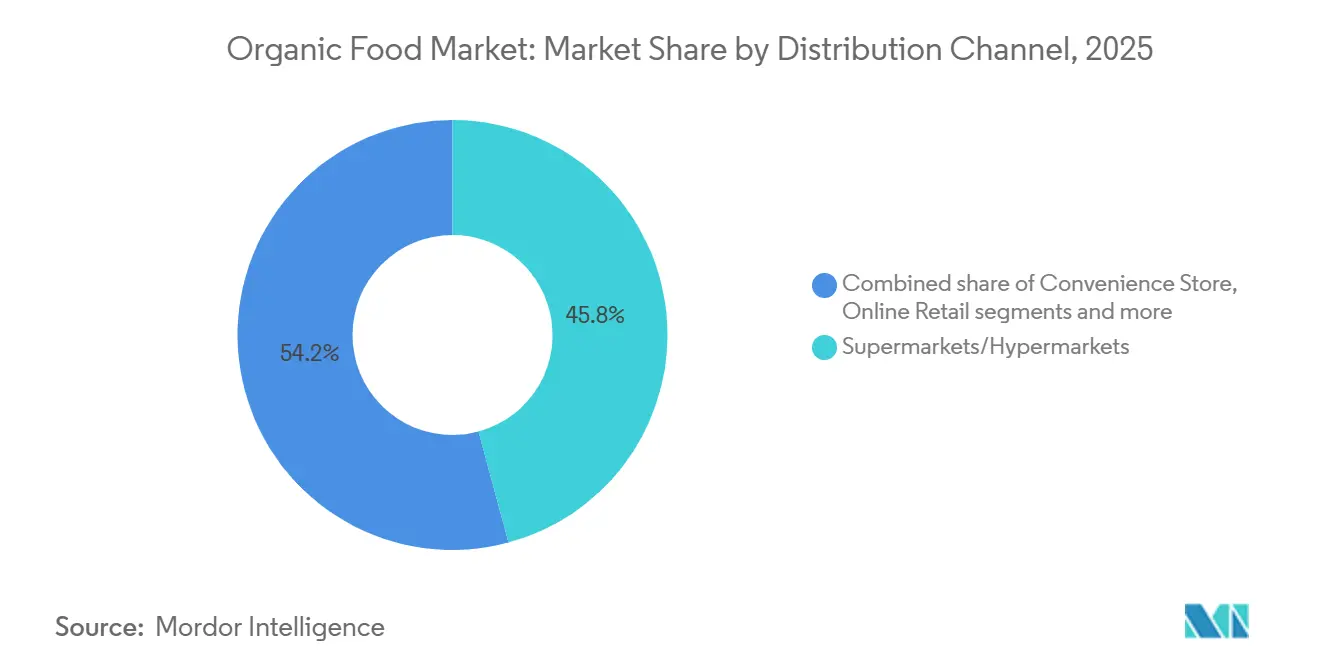

- Nach Vertriebskanal hielten Supermärkte und Hypermärkte im Jahr 2025 einen Anteil von 45,81 %, während Online-Einzelhandelsgeschäfte bis 2031 voraussichtlich mit einer CAGR von 8,15 % wachsen werden.

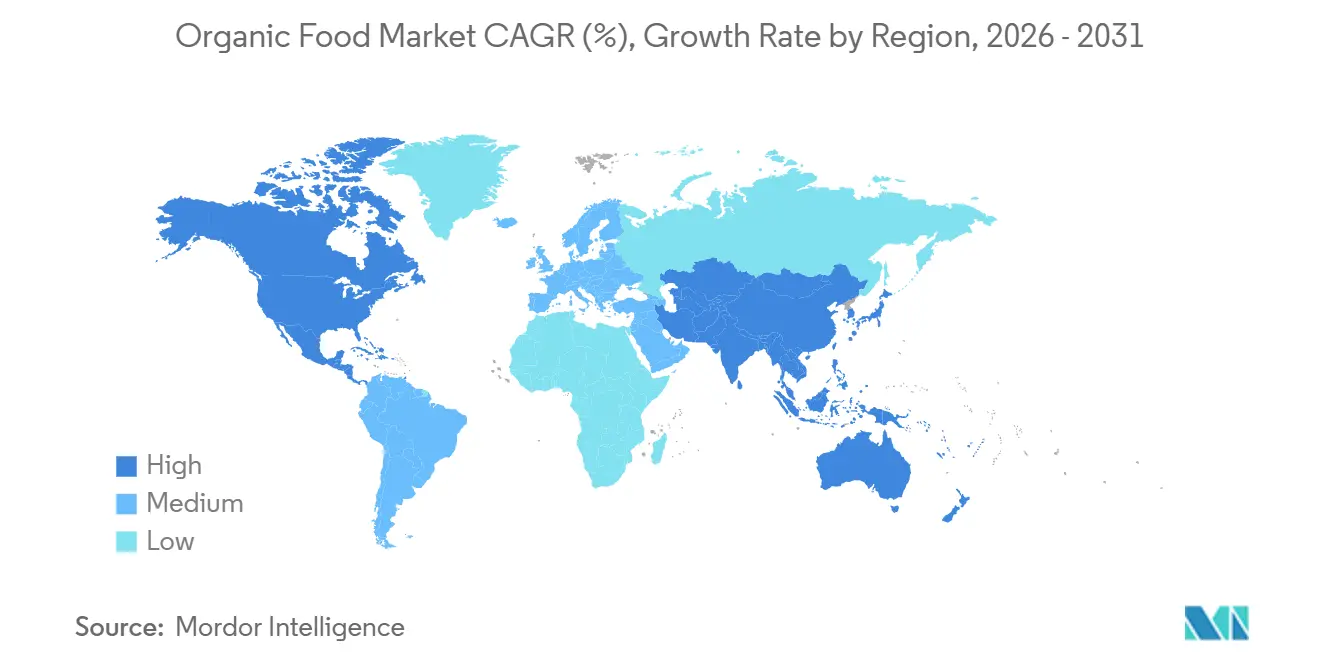

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,45 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 7,64 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Bio-Lebensmittelmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach chemie- und pestizidfreien Lebensmitteln | +1.4% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Präferenz für natürliche Produkte mit sauberer Kennzeichnung | +1.1% | Global, am stärksten in Nordamerika und Nordeuropa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verbreitung von lebensstilbedingten Erkrankungen | +0.9% | Global, zunehmend in Asien-Pazifik und Südamerika | Langfristig (≥ 4 Jahre) |

| Unterstützende staatliche Initiativen zur Förderung des ökologischen Landbaus und von Bio-Produkten | +0.7% | Europa, Indien, Nordamerika, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Starkes Marketing, Einfluss sozialer Medien und Markenpositionierung rund um Bio- und Naturprodukte | +0.6% | Global, am stärksten in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Umwelt- und Nachhaltigkeitsbedenken | +0.5% | Global, angeführt von Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach chemie- und pestizidfreien Lebensmitteln

Die zunehmende Präferenz für Lebensmittel, die ohne synthetische Chemikalien und Pestizidrückstände hergestellt werden, trägt erheblich zum Wachstum des Bio-Lebensmittelmarkts bei. Verbraucher werden sich zunehmend der Zusammenhänge zwischen Ernährungsgewohnheiten, Gesundheitsergebnissen und Lebensmittelsicherheit bewusst, was eine Verlagerung hin zu ökologisch angebautem Obst, Gemüse, Milchprodukten und verpackten Lebensmitteln bewirkt. Bedenken hinsichtlich der Exposition gegenüber künstlichen Düngemitteln, Pestiziden und gentechnisch veränderten Zutaten haben die Nachfrage nach zertifizierten Bio-Alternativen weiter gestärkt. Dieser Trend ist besonders bei gesundheitsbewussten Verbrauchern ausgeprägt, die Lebensmittel mit sauberer Kennzeichnung und natürlicher Herkunft suchen. Gleichzeitig unterstützt der verbesserte Zugang zu Bio-Produkten über Supermärkte, Fachgeschäfte und Online-Plattformen eine breitere Akzeptanz. Laut der Organic Trade Association erreichten die US-amerikanischen Bio-Produktverkäufe im Jahr 2025 mit 76,6 Milliarden USD einen Allzeithöchststand, was einem Anstieg von 6,8 % gegenüber dem Vorjahr entspricht[1]Quelle: Organic Trade Association, „Der US-amerikanische Bio-Markt verzeichnete im Jahr 2025 ein erhebliches Wachstum”, ota.com. Das starke Umsatzwachstum unterstreicht die wachsende Bereitschaft der Verbraucher, in Lebensmittel zu investieren, die als sicherer, natürlicher und umweltverantwortlicher wahrgenommen werden.

Zunehmende Präferenz für natürliche Produkte mit sauberer Kennzeichnung

Verbraucher prüfen Zutatenlisten zunehmend genauer und suchen nach Lebensmitteln, die frei von künstlichen Zusatzstoffen, Konservierungsmitteln, synthetischen Farbstoffen und gentechnisch veränderten Zutaten sind. Dieser Wandel wird durch ein wachsendes Gesundheitsbewusstsein, die Nachfrage nach Transparenz und den Wunsch nach minimal verarbeiteten Lebensmitteln vorangetrieben, die einem gesünderen Lebensstil entsprechen. Bio-Lebensmittel passen aufgrund ihrer strengen Produktionsstandards und des begrenzten Einsatzes synthetischer Inputs von Natur aus in die Bewegung für saubere Kennzeichnung. Lebensmittelhersteller und Einzelhändler reagieren darauf, indem sie ihre Bio- und Produktportfolios mit sauberer Kennzeichnung erweitern, um den sich wandelnden Verbrauchererwartungen gerecht zu werden. Laut einer Studie des CBI-Ministeriums für Auswärtige Angelegenheiten wird erwartet, dass Produkte mit sauberer Kennzeichnung im Jahr 2025 und 2026 mehr als 70 % der Produktportfolios ausmachen werden, gegenüber 52 % im Jahr 2021[2]Quelle: CBI-Ministerium für Auswärtige Angelegenheiten, „Welche Trends bieten Chancen”, cbi.eu. Dieser erhebliche Anstieg verdeutlicht den wachsenden Einfluss von Trends zur sauberen Kennzeichnung auf das Kaufverhalten und schafft günstige Bedingungen für ein anhaltendes Wachstum im Bio-Lebensmittelmarkt.

Zunehmende Verbreitung von lebensstilbedingten Erkrankungen

Die zunehmende Verbreitung von lebensstilbedingten Erkrankungen treibt die Verbrauchernachfrage nach gesünderen Ernährungsgewohnheiten an und unterstützt damit das Wachstum des Bio-Lebensmittelmarkts. Die steigende Häufigkeit von Diabetes, Fettleibigkeit, Herz-Kreislauf-Erkrankungen und Bluthochdruck hat das Bewusstsein für die Rolle der Ernährung bei der Krankheitsprävention und dem langfristigen Gesundheitsmanagement geschärft. Infolgedessen entscheiden sich Verbraucher zunehmend für Bio-Lebensmittel, die als frei von synthetischen Pestiziden, künstlichen Zusatzstoffen und anderen potenziell schädlichen Substanzen wahrgenommen werden. Dieser Trend ist besonders stark bei Personen ausgeprägt, die natürliche und nährstoffreiche Lebensmitteloptionen zur Unterstützung eines gesünderen Lebensstils suchen. Auch Angehörige der Gesundheitsberufe und Kampagnen im Bereich der öffentlichen Gesundheit fördern einen höheren Konsum von vollwertigen und minimal verarbeiteten Lebensmitteln. Laut der Internationalen Diabetes-Föderation (IDF) lebten im Jahr 2024 etwa 589 Millionen Erwachsene im Alter von 20–79 Jahren mit Diabetes, und diese Zahl soll bis 2050 auf 853 Millionen ansteigen[3]Quelle: Internationale Diabetes-Föderation, „Diabetes weltweit im Jahr 2024”, idf.org. Die wachsende Belastung durch chronische Erkrankungen verstärkt daher die Nachfrage nach Bio-Lebensmitteln und trägt zur anhaltenden Marktexpansion bei.

Unterstützende staatliche Initiativen zur Förderung des ökologischen Landbaus und von Bio-Produkten

Die staatliche Unterstützung für den ökologischen Landbau spielt eine bedeutende Rolle beim Wachstum des Bio-Lebensmittelmarkts. Viele Länder setzen Richtlinien, Subventionen, Zertifizierungsprogramme und finanzielle Anreize um, um Landwirte zur Einführung ökologischer Anbaumethoden zu ermutigen und die Abhängigkeit von synthetischen Düngemitteln und Pestiziden zu verringern. Regierungen investieren auch in Forschung, Ausbildung und Aufklärungskampagnen, um die Produktivität des ökologischen Landbaus zu verbessern und Lieferketten zu stärken. Darüber hinaus hat die Einführung von Bio-Zertifizierungsstandards und Kennzeichnungsvorschriften das Verbrauchervertrauen in Bio-Produkte gestärkt. Exportförderungsprogramme und öffentliche Beschaffungsinitiativen erweitern die Marktchancen für Bio-Produzenten weiter. Diese Maßnahmen tragen dazu bei, die Verfügbarkeit und Zugänglichkeit von Bio-Lebensmitteln über Einzelhandelskanäle zu erhöhen. Da Regierungen weiterhin nachhaltige Landwirtschaft, Umweltschutz und Lebensmittelsicherheit priorisieren, werden unterstützende politische Rahmenbedingungen voraussichtlich ein wichtiger Faktor für die Expansion des Bio-Lebensmittelmarkts bleiben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Produktions- und Rohstoffkosten, die zu Premiumpreisen im Regal führen | -0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Strenge Bio-Zertifizierung, Kennzeichnungsvorschriften und Compliance-Aufwand | -0.5% | Global, insbesondere Europa, Nordamerika, Indien | Mittelfristig (2–4 Jahre) |

| Begrenzte Verbraucheraufklärung in Entwicklungsregionen | -0.4% | Asien-Pazifik ohne China und Japan, Naher Osten und Afrika, Teile Südamerikas | Langfristig (≥ 4 Jahre) |

| Herausforderungen in der Lieferkette und im Vertrieb von Bio-Produkten | -0.5% | Global, am stärksten ausgeprägt in Naher Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Produktions- und Rohstoffkosten, die zu Premiumpreisen im Regal führen

Höhere Produktions- und Rohstoffkosten stellen eine erhebliche Herausforderung für das Wachstum des Bio-Lebensmittelmarkts dar. Ökologische Anbaumethoden erfordern häufig einen höheren Arbeitseinsatz, natürliche Schädlingsbekämpfungstechniken und die Einhaltung strenger Zertifizierungsanforderungen, was zu höheren Betriebskosten als im konventionellen Anbau führt. Darüber hinaus tragen niedrigere landwirtschaftliche Erträge, ein begrenztes Angebot an zertifizierten Bio-Zutaten sowie höhere Verarbeitungs- und Vertriebskosten zu einem insgesamt erhöhten Produktionsaufwand bei. Diese zusätzlichen Kosten spiegeln sich in der Regel im endgültigen Einzelhandelspreis von Bio-Produkten wider, was sie deutlich teurer macht als konventionelle Alternativen. Die Premiumpreise können die Zugänglichkeit für preisbewusste Verbraucher einschränken und die Kaufhäufigkeit verringern, insbesondere in preissensiblen Märkten. Wirtschaftliche Belastungen wie Inflation und sinkende verfügbare Einkommen können Verbraucher weiter dazu veranlassen, günstigere konventionelle Produkte zu wählen.

Strenge Bio-Zertifizierung, Kennzeichnungsvorschriften und Compliance-Aufwand

Strenge Bio-Zertifizierungs- und Kennzeichnungsanforderungen stellen eine erhebliche Herausforderung für die Teilnehmer am Bio-Lebensmittelmarkt dar. Produzenten und Hersteller müssen detaillierte Vorschriften zu Anbaumethoden, Verarbeitungsverfahren, Beschaffung von Zutaten und Rückverfolgbarkeit von Produkten einhalten, um eine Bio-Zertifizierung zu erhalten und aufrechtzuerhalten. Der Zertifizierungsprozess umfasst häufig umfangreiche Dokumentation, regelmäßige Inspektionen, Audits und Erneuerungsverfahren, die die Verwaltungs- und Betriebskosten erhöhen können. Für Kleinbauern und aufstrebende Unternehmen können diese Compliance-Anforderungen finanzielle und ressourcenbezogene Belastungen schaffen, die die Marktbeteiligung einschränken. Darüber hinaus können unterschiedliche Bio-Standards in verschiedenen Ländern den internationalen Handel erschweren und exportbezogene Compliance-Kosten erhöhen. Verzögerungen bei der Zertifizierungsgenehmigung und die Notwendigkeit einer kontinuierlichen Überwachung erhöhen die betriebliche Komplexität weiter.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Frischprodukte bilden die Basis, während Proteinkategorien an Fahrt gewinnen

Obst und Gemüse hatte den größten Anteil am Bio-Lebensmittelmarkt und machte im Jahr 2025 34,78 % des Gesamtumsatzes aus. Die Dominanz des Segments wird in erster Linie durch die starke Verbraucherpräferenz für frische Bio-Produkte angetrieben, die oft als gesünder und sicherer als konventionell angebaute Alternativen wahrgenommen werden. Das wachsende Bewusstsein für Pestizidrückstände und chemische Düngemittel hat Verbraucher dazu veranlasst, ihre Käufe von Bio-Obst und -Gemüse zu steigern. Darüber hinaus hat die Ausweitung der Einzelhandelsverfügbarkeit über Supermärkte, Fachgeschäfte und Online-Kanäle die Produktzugänglichkeit sowohl in entwickelten als auch in aufstrebenden Märkten verbessert. Staatliche Initiativen zur Unterstützung des ökologischen Landbaus und nachhaltiger landwirtschaftlicher Praktiken haben das Angebot in dieser Kategorie weiter gestärkt.

Fleisch, Fisch und Geflügel wird voraussichtlich das am schnellsten wachsende Produkttypsegment sein und im Zeitraum 2026–2031 eine CAGR von 7,21 % verzeichnen. Das Wachstum wird durch die steigende Verbrauchernachfrage nach ethisch beschafften und chemiefreien tierischen Proteinprodukten angetrieben. Verbraucher werden sich zunehmend der Tierschutzstandards, des Antibiotikaeinsatzes und der Futterqualität bewusst, was das Interesse an zertifizierten Bio-Fleisch- und Meeresfrüchteangeboten steigert. Steigende verfügbare Einkommen in aufstrebenden Volkswirtschaften unterstützen ebenfalls den Kauf von Premiumprodukten, einschließlich Bio-Proteinprodukten. Darüber hinaus erweitern Einzelhändler und Gastronomieunternehmen ihre Portfolios an Bio-Fleisch, -Fisch und -Geflügel, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden.

Nach Form: Frische/Gekühlte Formate führen, aber Tiefkühlformate holen auf

Frische/Gekühlte Produkte dominierten den Bio-Lebensmittelmarkt und machten im Jahr 2025 65,31 % des Gesamtumsatzes aus. Die Führungsposition des Segments ist größtenteils auf die starke Verbraucherpräferenz für minimal verarbeitete Lebensmittel zurückzuführen, die ihren natürlichen Geschmack, ihre Textur und ihren Nährwert erhalten. Frisches Bio-Obst, -Gemüse, -Milchprodukte und -Fleisch ziehen weiterhin gesundheitsbewusste Verbraucher an, die Lebensmittel mit sauberer Kennzeichnung und ohne Konservierungsstoffe suchen. Das wachsende Bewusstsein für Lebensmittelqualität und Nachhaltigkeit hat die Nachfrage nach frischen Bio-Produkten sowohl in entwickelten als auch in aufstrebenden Volkswirtschaften weiter gestärkt. Darüber hinaus hat die Expansion von Supermarktketten, spezialisierten Bio-Geschäften und einer verbesserten Kühlketteninfrastruktur die Produktverfügbarkeit und -zugänglichkeit verbessert.

Tiefkühlprodukte werden voraussichtlich das am schnellsten wachsende Formsegment sein und im Zeitraum 2026–2031 eine CAGR von 7,51 % verzeichnen. Die steigende Verbrauchernachfrage nach Convenience-Lebensmitteln, die eine längere Haltbarkeit bieten, ohne die Bio-Zertifizierung zu beeinträchtigen, ist ein wesentlicher Wachstumsfaktor. Tiefgefrorene Bio-Produkte bieten eine ganzjährige Verfügbarkeit und helfen, Lebensmittelverschwendung zu reduzieren, was sie für vielbeschäftigte Haushalte zunehmend attraktiv macht. Fortschritte in der Gefriertechnologie haben auch die Produktqualität, die Geschmackserhaltung und die Nährstoffkonservierung verbessert und eine breitere Akzeptanz gefördert. Einzelhändler erweitern kontinuierlich ihre Portfolios an tiefgefrorenen Bio-Produkten, darunter Gemüse, Obst, Fertiggerichte und Snacks, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden.

Nach Vertriebskanal: Supermärkte sichern das Volumen, während digitale Kanäle den Zugang neu definieren

Supermärkte und Hypermärkte hatten den größten Anteil am Bio-Lebensmittelmarkt und machten im Jahr 2025 45,81 % des Gesamtumsatzes aus. Die Dominanz des Segments wird durch sein umfangreiches Produktsortiment, wettbewerbsfähige Preise und die Fähigkeit angetrieben, Verbrauchern ein bequemes Einkaufserlebnis aus einer Hand zu bieten. Diese Einzelhandelsformate haben ihre Bio-Lebensmittelportfolios als Reaktion auf die steigende Verbrauchernachfrage nach gesünderen und nachhaltig beschafften Produkten erheblich erweitert. Starke Lieferantennetzwerke und gut etablierte Vertriebssysteme ermöglichen es Supermärkten und Hypermärkten, eine konsistente Produktverfügbarkeit in verschiedenen Bio-Kategorien aufrechtzuerhalten. Darüber hinaus haben Werbekampagnen, Eigenmarken-Bio-Angebote und dedizierte Bio-Bereiche dazu beigetragen, eine breitere Kundenbasis anzuziehen.

Online-Einzelhandelsgeschäfte werden voraussichtlich der am schnellsten wachsende Vertriebskanal sein und im Zeitraum 2026–2031 eine CAGR von 8,15 % verzeichnen. Das Wachstum wird durch zunehmende Internetdurchdringung, weit verbreitete Smartphone-Nutzung und die wachsende Präferenz für bequeme Einkaufserlebnisse angetrieben. Verbraucher kaufen Bio-Lebensmittel zunehmend online, da eine breitere Produktauswahl, detaillierte Produktinformationen und Lieferservices bis zur Haustür verfügbar sind. Die Expansion von E-Commerce-Plattformen und Direct-to-Consumer-Bio-Marken hat die Wachstumsaussichten des Kanals weiter gestärkt. Abonnementbasierte Kaufmodelle, personalisierte Empfehlungen und digitale Aktionen fördern ebenfalls Wiederholungskäufe bei Verbrauchern.

Geografische Analyse

Nordamerika dominierte den globalen Bio-Lebensmittelmarkt und machte im Jahr 2025 38,45 % des Gesamtumsatzes aus. Die Führungsposition der Region wird durch ein hohes Verbraucherbewusstsein in Bezug auf Gesundheit, Ernährung und nachhaltigen Lebensmittelkonsum unterstützt. Die starke Nachfrage nach Bio-Obst, -Gemüse, -Milchprodukten und verpackten Lebensmitteln treibt die Marktexpansion in den Vereinigten Staaten und Kanada weiter voran. Gut etablierte Zertifizierungssysteme, umfangreiche Einzelhandelsnetzwerke und eine breite Verfügbarkeit von Bio-Produkten haben die Marktdurchdringung weiter gestärkt. Darüber hinaus hat die steigende Verbraucherpräferenz für Produkte mit sauberer Kennzeichnung und ohne gentechnisch veränderte Organismen Hersteller dazu veranlasst, ihre Bio-Produktportfolios zu erweitern.

Asien-Pazifik wird voraussichtlich der am schnellsten wachsende regionale Markt sein und im Zeitraum 2026–2031 eine CAGR von 7,64 % verzeichnen. Das Wachstum wird durch rasche Urbanisierung, steigende verfügbare Einkommen und ein zunehmendes Bewusstsein für die gesundheitlichen Vorteile des Bio-Lebensmittelkonsums angetrieben. Verbraucher in Ländern wie China, Indien, Japan, Südkorea und Australien suchen zunehmend nach Lebensmitteln, die frei von synthetischen Chemikalien und Pestiziden sind. Wachsende Mittelschichtbevölkerungen und sich ändernde Ernährungspräferenzen schaffen erhebliche Chancen für Bio-Lebensmittelhersteller und -einzelhändler. Regierungen in der gesamten Region fördern auch ökologische Anbaumethoden durch politische Unterstützung, Zertifizierungsprogramme und Initiativen zur landwirtschaftlichen Entwicklung.

Europa, Südamerika sowie der Nahe Osten & Afrika spielen weiterhin wichtige Rollen bei der Entwicklung des globalen Bio-Lebensmittelmarkts. Europa bleibt einer der reifsten Märkte, unterstützt durch ein starkes Umweltbewusstsein, strenge Bio-Zertifizierungsstandards und eine hohe Verbrauchernachfrage nach nachhaltig beschafften Lebensmitteln. Länder wie Deutschland, Frankreich, Italien und das Vereinigte Königreich weisen einen erheblichen Konsum von Bio-Produkten in mehreren Kategorien auf. In Südamerika unterstützen eine zunehmende ökologische Agrarproduktion und steigende Exportmöglichkeiten das Marktwachstum, insbesondere in Ländern wie Brasilien und Argentinien. Unterdessen erlebt die Region Naher Osten & Afrika eine schrittweise Expansion aufgrund eines wachsenden Verbraucherbewusstseins, eines steigenden Gesundheitsbewusstseins und einer zunehmenden Verfügbarkeit von Bio-Produkten über moderne Einzelhandelskanle.

Wettbewerbslandschaft

Der Bio-Lebensmittelmarkt weist eine mäßig konzentrierte Wettbewerbslandschaft auf, die durch die Präsenz mehrerer multinationaler Lebensmittelunternehmen neben spezialisierten Bio-Lebensmittelproduzenten gekennzeichnet ist. Führende Teilnehmer wie Danone S.A., General Mills, Inc. und The Hain Celestial Group, Inc. behaupten starke Marktpositionen durch umfangreiche Produktportfolios, etablierte Vertriebsnetze und anerkannte Marken. Diese Unternehmen nutzen ihre globale Reichweite und operative Größe, um ihre Präsenz in wichtigen Bio-Lebensmittelkategorien zu stärken. Marktteilnehmer konzentrieren sich weiterhin auf die Erweiterung ihrer zertifizierten Bio-Angebote als Reaktion auf die wachsende Verbrauchernachfrage nach Lebensmitteln mit sauberer Kennzeichnung und nachhaltig produzierten Lebensmitteln. Strategische Investitionen in Produktinnovation, Optimierung der Lieferkette und Markenentwicklung bleiben zentral für die Aufrechterhaltung von Wettbewerbsvorteilen.

Der Wettbewerb innerhalb des Marktes wird durch kontinuierliche Produktinnovation, Portfoliodiversifizierung und Bemühungen zur Bewältigung aufkommender Verbrauchertrends angetrieben. Hersteller führen neue Bio-Snacks, Getränke, Milchalternativen, Tiefkühlkost und pflanzliche Produkte ein, um eine breitere Kundenbasis zu erschließen. Unternehmen investieren auch in die Beschaffung von Bio-Zutaten und Partnerschaften mit nachhaltigen Landwirtschaftsbetrieben, um eine stabile Versorgung mit zertifizierten Rohstoffen zu gewährleisten. Übernahmen und strategische Kooperationen sind zu gängigen Ansätzen geworden, um die Marktpräsenz zu erweitern und neue geografische Regionen zu erschließen. Darüber hinaus nutzen Unternehmen digitale Marketingstrategien und E-Commerce-Plattformen, um das Verbraucherengagement zu steigern und die Markensichtbarkeit zu stärken.

Der Markt profitiert auch von der wachsenden Beteiligung regionaler und spezialisierter Bio-Lebensmittelproduzenten, die auf spezifische Verbraucherpräferenzen und lokale Nachfragemuster eingehen. Während globale Akteure durch Größe und Vertriebskapazitäten dominieren, konkurrieren kleinere Unternehmen oft durch Produktspezialisierung, Premiumpositionierung und lokal beschaffte Zutaten. Einzelhändler erweitern zunehmend ihre Eigenmarken-Bio-Produktangebote, was den Wettbewerb in verschiedenen Kategorien weiter intensiviert. Der Aufstieg von Online-Einzelhandelskanälen hat die Markteintrittsbarrieren gesenkt und aufstrebenden Marken einen besseren Zugang zu Verbrauchern ermöglicht. Nachhaltigkeitsverpflichtungen, ethische Beschaffungspraktiken und umweltverantwortliche Verpackungen sind zu wichtigen Faktoren geworden, die die Wettbewerbspositionierung beeinflussen.

Marktführer im Bio-Lebensmittelbereich

Danone S.A.

General Mills, Inc.

The Hain Celestial Group, Inc.

United Natural Foods, Inc.

Nature's Path Foods Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Straus Family Creamery weitete den Vertrieb seines organischen Super-Premium-Eiskrem bundesweit über Whole Foods Market aus und markierte damit den ersten Eintritt der Marke in Whole Foods-Filialen an der Ostküste. Die Expansion umfasst Bio-Eiskrem in Pints und Quarts in mehreren Geschmacksrichtungen und erweitert den Einzelhandels-Fußabdruck des Unternehmens in den Vereinigten Staaten erheblich.

- Januar 2026: LT Foods Ltd. brachte die Produktlinie „DAAWAT I'm Organic” auf den Markt und führte Bio-Basmati-Reis und Bio-Sona-Masoori-Reis mit QR-basierter Rückverfolgbarkeitstechnologie ein. Die neue Produktlinie ermöglicht es Verbrauchern, über einen QR-Code auf der Vorderseite der Verpackung detaillierte Informationen zu Anbau, Zertifizierung, Verarbeitung, Lagerung und Verpackung abzurufen, was die Transparenz entlang der Bio-Lebensmittel-Wertschöpfungskette verbessert.

- Mai 2025: Hewitt Foods USA führte The Organic Meat Co. ein, eine neue Bio-Fleischmarke mit einer USDA-zertifizierten Bio-, Weidehaltungs- und Weidefinishing-Rindfleischproduktlinie. Die Markteinführung war darauf ausgelegt, die steigende Verbrauchernachfrage nach Bio- und Weidefleischprodukten zu nutzen, unterstützt durch ein starkes Wachstum der Bio-Fleischverkäufe in den Vereinigten Staaten. Das anfängliche Portfolio umfasst Bio-Hackfleisch und Premium-Rindfleischstücke, die ohne Antibiotika, zugesetzte Hormone oder Massentierhaltung produziert werden.

Umfang des globalen Bio-Lebensmittelmarktberichts

Bio-Lebensmittel beziehen sich auf landwirtschaftliche und verarbeitete Lebensmittelprodukte, die gemäß etablierten Standards des ökologischen Landbaus produziert, verarbeitet und zertifiziert werden. Der Bio-Lebensmittelmarkt ist nach Produkttyp, Form, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Obst und Gemüse, Fleisch, Fisch und Geflügel, Milchprodukte, Tiefkühl- und Verarbeitungsprodukte sowie Sonstiges segmentiert. Nach Form ist der Markt in Frisch/Gekühlt, Konserven und Tiefkühlkost segmentiert. Basierend auf dem Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Convenience-Stores, Fachgeschäfte, Online-Einzelhandelsgeschäfte und andere Vertriebskanäle segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika segmentiert. Für jedes Segment wurden Marktgröße und -prognosen in Wertangaben (Millionen USD) erstellt.

| Obst und Gemüse |

| Fleisch, Fisch und Geflügel |

| Milchprodukte |

| Tiefkühl- und Verarbeitungsprodukte |

| Sonstige Lebensmittel |

| Frisch/Gekühlt |

| Konserven |

| Tiefkühlkost |

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Fachgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Obst und Gemüse | |

| Fleisch, Fisch und Geflügel | ||

| Milchprodukte | ||

| Tiefkühl- und Verarbeitungsprodukte | ||

| Sonstige Lebensmittel | ||

| Nach Form | Frisch/Gekühlt | |

| Konserven | ||

| Tiefkühlkost | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Convenience-Stores | ||

| Fachgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Bio-Lebensmittelsektor bis 2031 voraussichtlich erreichen?

Der Bio-Lebensmittelmarkt soll bis 2031 einen Wert von 228,03 Milliarden USD erreichen, mit einer CAGR von 6,02 % von 2026 bis 2031.

Welche Produktgruppe führt den globalen Umsatz bei Bio-Lebensmitteln an?

Obst und Gemüse führte im Jahr 2025 mit einem Anteil von 34,78 %, unterstützt durch häufige Käufe und starke Bedenken hinsichtlich Pestizidrückständen.

Welcher Kanal wächst am schnellsten beim Verkauf von Bio-Lebensmitteln?

Online-Einzelhandelsgeschäfte werden voraussichtlich am schnellsten mit einer CAGR von 8,15 % bis 2031 wachsen, begünstigt durch ein breiteres digitales Regalangebot und die Akzeptanz von Online-Lebensmitteleinkäufen.

Welche Region führt derzeit die Nachfrage nach Bio-Lebensmitteln an?

Nordamerika hielt im Jahr 2025 38,45 % des globalen Umsatzes.

Was ist die am schnellsten wachsende geografische Region für Bio-Lebensmittel?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 7,64 % bis 2031 wachsen, angetrieben durch die Nachfrage der städtischen Mittelschicht und ein stärkeres Bewusstsein für Lebensmittelsicherheit.

Seite zuletzt aktualisiert am: