Marktgröße und Marktanteil für synthetische Lebensmittelfarbstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.66 Milliarden US-Dollar |

| Marktgröße (2031) | 2.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für synthetische Lebensmittelfarbstoffe von Mordor Intelligence

Die Marktgröße für synthetische Lebensmittelfarbstoffe wird im Jahr 2026 auf USD 1,66 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,59 Milliarden, mit Projektionen für 2031 von USD 2,02 Milliarden, was einem Wachstum von 4,09 % CAGR über den Zeitraum 2026–2031 entspricht. Der Markt für synthetische Lebensmittelfarbstoffe zeigt weiterhin ein robustes Wachstum, trotz der zunehmenden Verbraucherneigung zu natürlichen Alternativen. Diese anhaltende Nachfrage wird durch die besonderen Vorteile untermauert, die synthetische Farbstoffe bieten, insbesondere hinsichtlich Funktionalität und Kosteneffizienz. Diese Vorteile sind besonders bedeutsam für Lebensmittelhersteller, die mit Inflationsdruck umgehen müssen und gleichzeitig sicherstellen müssen, dass ihre Produkte visuelle Attraktivität und Qualität bewahren. Darüber hinaus bieten synthetische Farbstoffe im Vergleich zu natürlichen Alternativen eine überlegene Stabilität, sodass Hersteller eine konsistente Produktleistung über längere Haltbarkeitszeiträume erzielen können. Ferner steigern ihr geringerer Verbrauch und die niedrigeren Produktionskosten ihre wirtschaftliche Tragfähigkeit, was sie zu einer strategischen Wahl für Hersteller macht, die die betriebliche Effizienz optimieren und sich wandelnden Marktanforderungen gerecht werden wollen. Diese Faktoren stärken gemeinsam die Widerstandsfähigkeit des Marktes und unterstreichen die entscheidende Rolle, die synthetische Farbstoffe bei der Bewältigung von Branchenherausforderungen spielen.

Wichtigste Erkenntnisse des Berichts

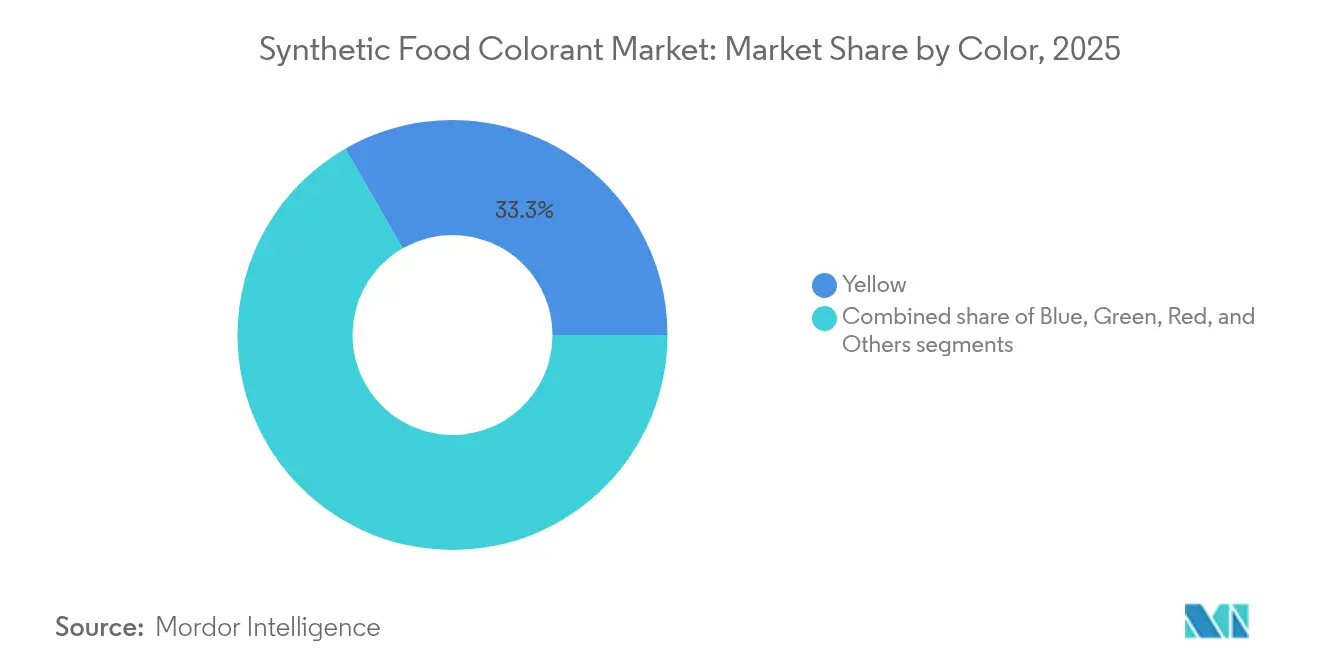

- Nach Farbe führen Gelbtöne mit einem Anteil von 33,31 % im Jahr 2025, während lebhafte Blautöne mit einem CAGR von 4,63 % für 2026–2031 beschleunigen.

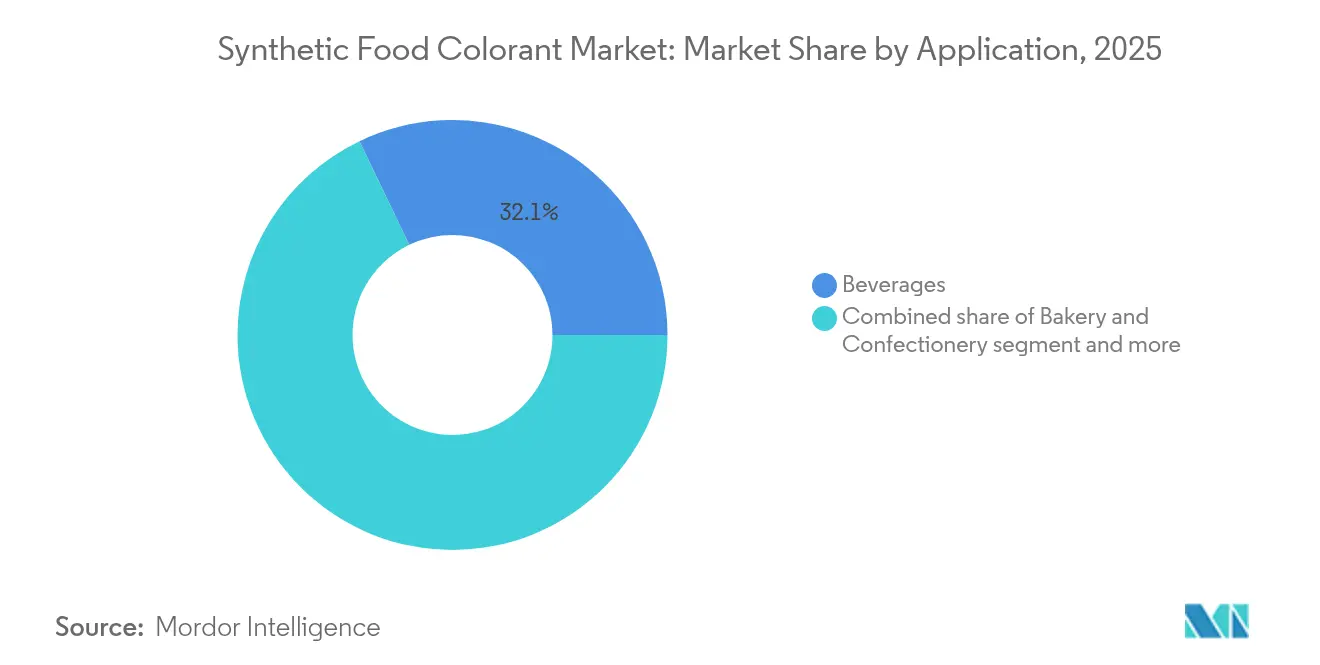

- Nach Anwendung erfassen Getränke den größten Marktanteil für synthetische Lebensmittelfarbstoffe im Jahr 2025 mit 32,12 %, während milchbasierte Produkte den schnellsten CAGR von 4,9 % für 2026–2031 verzeichnen.

- Nach Form dominieren Pulverformate mit einem Anteil von 63,65 % im Jahr 2025, aber flüssige Dispersionen sollen bis 2031 mit einem CAGR von 5,28 % expandieren.

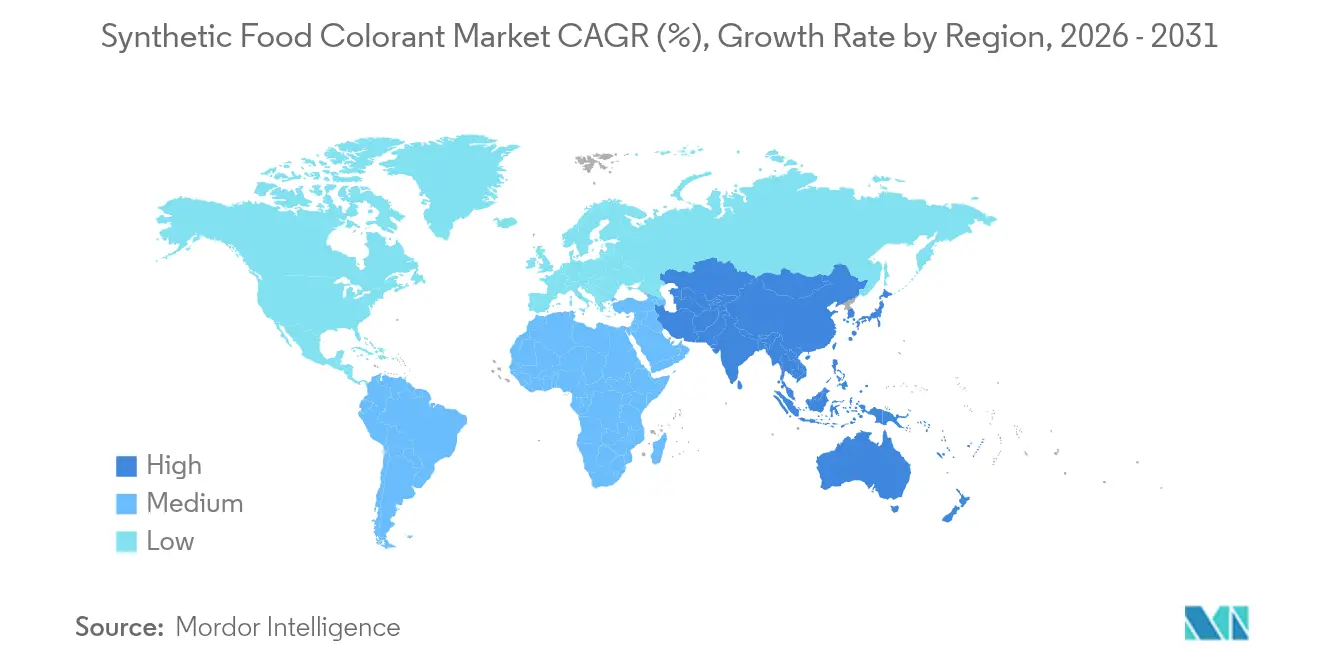

- Nach Geografie behält Nordamerika den größten regionalen Anteil mit 32,28 % im Jahr 2025, doch der Asien-Pazifik-Raum ist auf dem Weg zum stärksten Wachstum mit einem CAGR von 5,42 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für synthetische Lebensmittelfarbstoffe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Farbstabilität synthetischer Lebensmittelfarbstoffe zur Förderung des Marktwachstums | +1.2% | Global; stärker in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kosteneffizienz zur Ankurbelung des Marktes für synthetische Lebensmittelfarbstoffe | +0.9% | Asien-Pazifik | Kurz- bis mittelfristig (1–3 Jahre) |

| Produktionseffizienz synthetischer Lebensmittelfarbstoffe treibt das Marktwachstum an | +0.4% | Global | Langfristig (≥ 4 Jahre) |

| Aufkommende Nachfrage aus Entwicklungsmärkten | +0.3% | Staaten des Golfkooperationsrats | Kurzfristig (1–2 Jahre) |

| Lockerung der maximal zulässigen Mengen für Allurarot | +0.3% | Indonesien | Mittelfristig (2–4 Jahre) |

| Ausweitung der ausschließlich synthetischen Halal-Zertifizierung | +0.2% | Subsahara-Afrika | Mittelfristig (3–5 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Farbstabilität synthetischer Lebensmittelfarbstoffe zur Förderung des Marktwachstums

Synthetische Lebensmittelfarbstoffe nehmen aufgrund ihrer außergewöhnlichen Fähigkeit, die Stabilität über ein breites Spektrum an pH-Werten, Verarbeitungstemperaturen und Haltbarkeitsbedingungen aufrechtzuerhalten, eine dominante Marktposition ein. Ihre robuste Molekularstruktur gewährleistet eine hohe Beständigkeit gegenüber Abbau, selbst unter extremen Verarbeitungsbedingungen. Dies macht sie für Branchen wie Getränke und Backwaren unverzichtbar, wo die Aufrechterhaltung einer konsistenten Farbqualität während der Herstellungs- und Lagerungsprozesse entscheidend ist.

Außerdem liefern synthetische Farbstoffe wie Tartrazin (Gelb) und Allurarot konsistente, lebhafte Farben und eine längere Haltbarkeit im Vergleich zu natürlichen Farbstoffen, was sie für Süßigkeiten, Getränke und verarbeitete Snacks unverzichtbar macht. Ihre Stabilität minimiert Produktrückrufe und steigert die visuelle Attraktivität, was die Verbraucherakzeptanz beeinflusst. Fanta setzt synthetische Farbstoffe in mehreren Märkten ein, um seine standardisierte Orangefarbe unter unterschiedlichen Temperatur- und Lagerbedingungen zu gewährleisten. Die Zuverlässigkeit und Kosteneffizienz synthetischer Farbstoffe treiben ihre weit verbreitete Anwendung in der industriellen Lebensmittelproduktion voran. Darüber hinaus reduziert diese Stabilität den Materialabfall und den Bedarf an kostspieligen Neuformulierungen erheblich und bietet einen strategischen Vorteil, wenn die Produktionsvolumina steigen, insbesondere in Schwellenmärkten, wo Skalierbarkeit ein wichtiger Wachstumstreiber ist.

Kosteneffizienz zur Ankurbelung des Marktes für synthetische Lebensmittelfarbstoffe

Lebensmittelhersteller greifen angesichts steigender Zutaten- und Betriebskosten zunehmend auf synthetische Farbstoffe zurück, da diese kosteneffizient sind. Wie vom USDA berichtet, sind synthetische Farbstoffe im Vergleich zu natürlichen Alternativen um 30–60 % kosteneffizienter. Darüber hinaus sind deutlich geringere Dosierungen erforderlich, um eine gleichwertige Farbintensität zu erzielen, was sie zu einer wirtschaftlicheren und effizienteren Wahl für Unternehmen macht. Diese Kosteneffizienz ist besonders entscheidend für Massenmarktprodukte, bei denen die Preissensibilität die Flexibilität bei der Neuformulierung einschränkt.

Darüber hinaus hat die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) im November 2024 die Zertifizierungsgebühren für synthetische Farbstoffe erhöht, wobei der Satz von USD 0,35 auf USD 0,45 pro Pfund und die Mindestgebühren von USD 224 auf USD 288 angehoben wurden [1]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, "Zertifizierung von Farbzusatzstoffen; Erhöhung der Gebühren für Zertifizierungsdienstleistungen", fda.gov. Diese regulatorischen Kostensteigerungen, wie von der Lebensmittel- und Arzneimittelbehörde angemerkt, erhöhen die Ausgaben der Hersteller. Synthetische Farbstoffe bieten jedoch weiterhin einen Wettbewerbsvorteil für die Großserienproduktion, insbesondere in Entwicklungsmärkten, wo Kostenerwägungen häufig Vorrang vor Präferenzen für saubere Etiketten haben.

Produktionseffizienz synthetischer Lebensmittelfarbstoffe treibt das Marktwachstum an

Synthetische Lebensmittelfarbstoffe haben sich im Fertigungssektor aufgrund ihrer zuverlässigen Produktionsprozesse, Skalierbarkeit und robusten Lieferkette zu einem strategischen Vorteil entwickelt, der die Einschränkungen natürlicher Alternativen insgesamt übertrifft. Im Gegensatz zu natürlichen Farbstoffen können synthetische Varianten das ganze Jahr über konsistent hergestellt werden, wodurch saisonale Unterbrechungen entfallen und die Einhaltung präziser Farbspezifikationen gewährleistet wird. Diese Zuverlässigkeit ist entscheidend für die Aufrechterhaltung globaler Markenkonsistenz und die Erfüllung der hohen Standards internationaler Märkte.

Darüber hinaus verbessern Fortschritte in der Mikroverkapselungstechnologie die funktionalen Fähigkeiten synthetischer Farbstoffe erheblich. Durch den Einsatz von Trägerstoffen wie Maltodextrin, Gummi arabicum und Molkenproteinisolat erzielen Hersteller eine verbesserte Stabilität in komplexen Lebensmittelformulierungen und erfüllen die Anforderungen verschiedener Anwendungen. Darüber hinaus minimiert die kontrollierte Syntheseumgebung, die der Produktion synthetischer Farbstoffe inhärent ist, die Charge-zu-Charge-Variabilität – ein entscheidender Faktor für große Lebensmittelunternehmen, die auf die Lieferung konsistenter visueller Qualität in ihren globalen Betrieben ausgerichtet sind.

Aufkommende Nachfrage aus Entwicklungsmärkten

Entwicklungsmärkte treiben ein robustes Wachstum beim Verbrauch synthetischer Lebensmittelfarbstoffe voran, angetrieben durch die Expansion der Mittelschicht und die rasche Urbanisierung, die die Übernahme verarbeiteter Lebensmittel beschleunigen. Diese Regionen priorisieren synthetische Farbstoffe aufgrund ihrer Kosteneffizienz und Haltbarkeit, insbesondere in Vertriebsnetzen mit begrenzter Kühlketteninfrastruktur.

Darüber hinaus schaffen weniger restriktive regulatorische Rahmenbedingungen in vielen Entwicklungsländern im Vergleich zu Europa oder Nordamerika Möglichkeiten für synthetische Farbstoffe, die in entwickelten Märkten regulatorischen Herausforderungen gegenüberstehen. Die zunehmende Präferenz für westlich geprägte verarbeitete Lebensmittel in Ländern wie China und Indien steigert die Nachfrage nach gelben und roten synthetischen Farbstoffen erheblich, insbesondere bei Snackartikeln, Süßwaren und Getränken. Gleichzeitig nutzen regionale Lebensmittelhersteller in diesen Märkten zunehmend synthetische Farbstoffe, um wettbewerbsfähige Preise beizubehalten und gleichzeitig die Verbrauchererwartungen an visuell ansprechende Produkte zu erfüllen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Beschränkungen begrenzen den Markt für synthetische Lebensmittelfarben | -0.7% | Global; stärker in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Gesundheitsbezogene Bedenken hemmen das Marktwachstum | -0.4% | Vereinigte Staaten und Kanada | Kurz- bis mittelfristig (1–3 Jahre) |

| Angebotsengpässe bei wichtigen petrochemischen Zwischenprodukten | -0.4% | Global; akut im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Strenge Umweltvorschriften beeinflussen die Produktion | -0.3% | Europa; zunehmend in Australasien | Mittelfristig (2–5 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Beschränkungen begrenzen den Markt für synthetische Lebensmittelfarben

Regulatorische Rahmenbedingungen wirken sich zunehmend auf den Markt für synthetische Lebensmittelfarbstoffe aus, da die Behörden strengere Einschränkungen aufgrund neuer Gesundheitsforschungsergebnisse einführen. Im Januar 2025 kündigte die FDA den Widerruf der Zulassung von Rot Nr. 3 für die Verwendung in Lebensmitteln und einzunehmenden Arzneimitteln an und räumte den Herstellern bis Januar 2027 Zeit zur Neuformulierung ihrer Produkte ein. Diese Entscheidung steht im Einklang mit europäischen Praktiken, wie der Pflicht zur Anbringung von Warnhinweisen auf Produkten, die bestimmte synthetische Farbstoffe enthalten.

Darüber hinaus fügt die Überprüfung durch die Umweltschutzbehörde Kaliforniens, die synthetische Lebensmittelfarbstoffe mit potenziellen neuroverhaltensrelevanten Problemen bei Kindern in Verbindung bringt, dem regulatorischen Umfeld weitere Komplexität hinzu und könnte die nationale Politik beeinflussen. Diese regulatorischen Entwicklungen schaffen Marktunsicherheit und zwingen Hersteller, in stabilere synthetische Alternativen zu investieren oder auf natürliche Optionen umzusteigen, trotz der höheren Kosten und technischen Herausforderungen, die mit letzteren verbunden sind.

Gesundheitsbezogene Bedenken hemmen das Marktwachstum

Neue Forschungsergebnisse treiben Veränderungen in den Verbraucherpräferenzen voran und veranlassen Hersteller zur Neuformulierung von Produkten, da synthetische Lebensmittelfarbstoffe zunehmend mit potenziellen Gesundheitsrisiken in Verbindung gebracht werden. Darüber hinaus hat die toxikologische Forschung Warnsignale bezüglich häufig verwendeter Farbstoffe wie Rot 40, Gelb 5 und Gelb 6 aufgezeigt, bei denen krebserregende Verunreinigungen gefunden wurden und die bei bestimmten Personen Überempfindlichkeitsreaktionen auslösen können. Außerdem behält Gelb 5 (Tartrazin), ein synthetischer Farbstoff, aufgrund seiner Farbstabilität eine bedeutende Marktpräsenz in verarbeiteten Lebensmitteln, Getränken und pharmazeutischen Produkten. Forschungsergebnisse deuten auf eine Verbindung von Gelb 5 mit unerwünschten Reaktionen hin, insbesondere bei aspirinsensitiven Personen, sowie auf potenzielle Verhaltensauswirkungen bei Kindern.

Das Vorhandensein krebserregender Verbindungen wie Benzidin und 4-Aminobiphenyl oder ihrer Stoffwechselvorstufen hat zu einer verstärkten regulatorischen Aufsicht und einer Marktverschiebung hin zu natürlichen Alternativen geführt. Der regulatorische Druck nimmt zu, wie der Vorstoß des Zentrums für Wissenschaft im öffentlichen Interesse für Verbote auf Staatsebene und Warnhinweise sowie die Erwägung Kaliforniens, Gesetze zum Verbot synthetischer Farbstoffe in öffentlichen Schulen zu erlassen, zeigen. Diese Entwicklungen könnten erhebliche Auswirkungen auf das Marktwachstum haben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Farbe: Gelb dominiert, während Blau beschleunigt

Gelbe synthetische Farbstoffe haben mit 33,31 % im Jahr 2025 den größten Marktanteil, angetrieben durch ihre weit verbreitete Anwendung in Getränken, Süßwaren und Backwaren, wo sie ansprechende goldene und bernsteinfarbene Töne erzeugen. Ihre Marktdominanz wird durch ihre überlegene Stabilität bei unterschiedlichen pH-Werten und Verarbeitungstemperaturen angetrieben, was sie für komplexe Lebensmittelformulierungen besonders geeignet macht.

Im Gegensatz dazu stellen blaue Farbstoffe das am schnellsten wachsende Segment dar, mit einem prognostizierten CAGR von 4,63 % im Zeitraum 2026–2031. Dieses Wachstum ist auf ihre expandierenden Anwendungen in Süßwaren, Getränken und Milchprodukten zurückzuführen, die auf eine Differenzierung durch innovative visuelle Attraktivität abzielen. Darüber hinaus zeigen jüngste toxikologische Studien, dass bestimmte blaue Farbstoffe, wie Brillantblau FCF (FD&C Blau Nr. 1), im Vergleich zu anderen synthetischen Farbstoffen geringere hemmende Wirkungen auf die Serotoninfreisetzung aufweisen. Dies positioniert sie als potenziell sicherere Alternativen angesichts zunehmender gesundheitsbezogener Bedenken.

Nach Form: Pulver führt, während Flüssigkeit an Dynamik gewinnt

Die Pulverform dominiert den Markt für synthetische Lebensmittelfarbstoffe mit einem Anteil von 63,65 % im Jahr 2025 und profitiert von ihrer langen Haltbarkeit, einfachen Transportierbarkeit und präzisen Dosiermöglichkeiten bei trockenen Lebensmittelanwendungen. Pulverfarbstoffe bieten Herstellern wichtige logistische Vorteile, darunter reduzierte Versandkosten und vereinfachte Lagerung ohne Kühlung.

Umgekehrt wird für das Flüssigsegment ein schnelleres Wachstum mit einem CAGR von 5,28 % von 2026 bis 2031 prognostiziert, aufgrund seiner überlegenen Dispersionseigenschaften und betrieblichen Effizienz bei Getränken und Milchprodukten. Fortschritte bei flüssigen Farbstoffformulierungen verbessern deren Stabilität unter unterschiedlichen pH- und Temperaturbedingungen und beheben frühere Einschränkungen. Darüber hinaus beeinflussen die von der Europäischen Chemikalienagentur festgelegten regulatorischen Rahmenbedingungen die Formulierungsstrategien und ermutigen Hersteller, spezialisierte flüssige Farbstoffe zu entwickeln, die strengen Reinheitsstandards entsprechen und gleichzeitig eine hohe Leistung aufrechterhalten.

Nach Anwendung: Getränke dominieren, während Milchprodukte aufsteigen

Getränke stellen das größte Anwendungssegment für synthetische Lebensmittelfarbstoffe mit einem Marktanteil von 32,12 % im Jahr 2025 dar, angetrieben durch die enormen Produktionsvolumina der Kategorie und die technischen Anforderungen an Farbstoffe, die bei unterschiedlichen pH-Werten und Verarbeitungsbedingungen stabil bleiben. Wichtige Kategorien wie kohlensäurehaltige Erfrischungsgetränke, Sportgetränke und aromatisierte Wässer sind auf synthetische Farbstoffe angewiesen, da diese zuverlässig funktionieren und kosteneffizient sind. Außerdem hat die Getränkeindustrie einen Wandel in der Verbrauchernachfrage über den grundlegenden Hydrationsbedarf hinaus erlebt, wobei Erfrischungsgetränke nun vielfältige Erlebnisse durch Farbvariationen und Geschmacksprofile bieten müssen. Diese Marktentwicklung hat die Nachfrage nach synthetischen Lebensmittelfarben bei Erfrischungsgetränkeherstellern gesteigert. Der britische Verband der Erfrischungsgetränkehersteller berichtete, dass der Konsum kohlensäurehaltiger Erfrischungsgetränke im Vereinigten Königreich von 14,9 Milliarden Litern im Jahr 2022 auf 15 Milliarden Liter im Jahr 2023 gestiegen ist.

Gleichzeitig ist das Milchsegment als das am schnellsten wachsende Anwendungssegment positioniert, mit einem prognostizierten CAGR von 4,9 % im Zeitraum 2026–2031. Dieses Wachstum wird durch die steigende Verbrauchernachfrage nach visuell ansprechenden Produkten wie Joghurts, aromatisierter Milch und Speiseeis angetrieben. Fortschritte in der Mikroverkapselungstechnologie sind entscheidend dafür, synthetische Farbstoffe vor Wechselwirkungen mit Milchproteinen und -fetten zu schützen und dadurch ihre Stabilität während der gesamten Haltbarkeit des Produkts zu verbessern. Molkenproteinisolat bei der Verkapselung demonstriert seine Fähigkeit, die Stabilität synthetischer Farbstoffe unter hoher Luftfeuchtigkeit und Verdauungsbedingungen zu verbessern, was es besonders wertvoll für Milchanwendungen macht.

Geografische Analyse

Nordamerika hält mit 32,28 % im Jahr 2025 den größten Anteil am Markt für synthetische Lebensmittelfarbstoffe, angetrieben durch seine fortschrittliche Lebensmittelverarbeitungsinfrastruktur und die starke Nachfrage nach gefärbten verarbeiteten Lebensmitteln. Der Markt sieht sich jedoch einem komplexen regulatorischen Umfeld gegenüber. Die jüngste Entscheidung der FDA, die Zulassung für Rot Nr. 3 in Lebensmitteln und einzunehmenden Arzneimitteln bis Januar 2027 zu widerrufen, hat branchenweite erhebliche Neuformulierungsbemühungen eingeleitet. Diese regulatorische Änderung, die von der Lebensmittel- und Arzneimittelbehörde hervorgehoben wird, fördert Innovationen bei alternativen synthetischen Farbstoffen, die Sicherheitsbedenken ansprechen und gleichzeitig die Leistung aufrechterhalten. Darüber hinaus hat die Interessenvertretung des Zentrums für Wissenschaft im öffentlichen Interesse für Beschränkungen synthetischer Farbstoffe auf Staatsebene einen fragmentierten regulatorischen Rahmen geschaffen, der Hersteller dazu zwingt, regionsspezifische Formulierungsstrategien zu entwickeln.

Der Asien-Pazifik-Raum wird voraussichtlich der am schnellsten wachsende Markt für synthetische Lebensmittelfarbstoffe sein, mit einem für 2026–2031 prognostizierten CAGR von 5,42 %. Dieses Wachstum ist auf die rasche Urbanisierung, eine expandierende Mittelschicht und den zunehmenden Konsum verarbeiteter Lebensmittel zurückzuführen. China und Indien sind wichtige Wachstumstreiber, wobei ihre großen Bevölkerungen und sich wandelnden Ernährungsgewohnheiten die Nachfrage nach visuell ansprechenden Lebensmittelprodukten ankurbeln. Im Vergleich zu Europa und Nordamerika bietet das weniger restriktive regulatorische Umfeld der Region Möglichkeiten für synthetische Farbstoffe, die in entwickelten Märkten Einschränkungen unterliegen. Lokale Hersteller setzen zunehmend synthetische Farbstoffe ein, um wettbewerbsfähige Preise mit den Verbrauchererwartungen an visuell attraktive Produkte in Einklang zu bringen. Darüber hinaus begünstigt das tropische Klima der Region und die logistischen Herausforderungen synthetische Farbstoffe aufgrund ihrer überlegenen Stabilität unter unterschiedlichen Temperatur- und Feuchtigkeitsbedingungen.

Der europäische Markt für synthetische Lebensmittelfarbstoffe wird durch seinen strengen regulatorischen Rahmen geprägt. Die Europäische Behörde für Lebensmittelsicherheit (EFSA) verlangt Warnhinweise für bestimmte synthetische Farben und führt laufende Neubewertungen zuvor zugelassener Zusatzstoffe durch. Dieses regulatorische Umfeld hat viele Hersteller dazu veranlasst, Produkte unter Verwendung natürlicher Alternativen neu zu formulieren, trotz deren höherer Kosten und technischer Herausforderungen. Die Verordnung (EU) Nr. 231/2012 der Europäischen Kommission legt detaillierte Spezifikationen für Lebensmittelzusatzstoffe fest, einschließlich strenger Reinheitsstandards für synthetische Farbstoffe, wie Grenzwerte für Schwermetalle und andere Verunreinigungen. Diese strengen Anforderungen beeinflussen globale Formulierungsstrategien, da Hersteller bestrebt sind, diese hohen Standards zu erfüllen und gleichzeitig eine konsistente visuelle Attraktivität auf internationalen Märkten zu gewährleisten.

Wettbewerbslandschaft

Der Markt für synthetische Lebensmittelfarbstoffe ist mäßig konsolidiert, wobei führende Unternehmen ihr technisches Fachwissen und ihre regulatorische Compliance nutzen, um ihren Wettbewerbsvorteil aufrechtzuerhalten. Prominente Akteure wie Sensient Technologies Corporation, Vibfast Pigments Pvt. Ltd, Red Sun Dye Chem, Roha Group und Neelikon Food Dyes & Chemicals investieren zunehmend in die Entwicklung synthetischer Farbstoffe, die eine verbesserte Sicherheit und anwendungsspezifische Leistung bieten.

Chancen entstehen bei der Entwicklung spezialisierter synthetischer Farbstoffe für komplexe Anwendungen, wie pflanzliche Milch- und Fleischalternativen, bei denen die Aufrechterhaltung der Farbstabilität während der Verarbeitung und Lagerung eine erhebliche Herausforderung darstellt. Kleinere Innovatoren gewinnen Marktanteile, indem sie sich auf Mikroverkapselungstechnologien konzentrieren, die die Leistung synthetischer Farbstoffe in spezifischen Lebensmittelmatrizen verbessern.

Führende Getränkeunternehmen gehen strategische Partnerschaften mit Chemielieferanten ein, um „Post-Rot-3”-Scharlachfarben unter realen logistischen Bedingungen zu erproben. Die Patentaktivität unterstreicht das wachsende Interesse an wasserlöslichen Aluminiumlack-Formulierungen, die darauf ausgelegt sind, das Ausbluten in geschichteten Süßwarenprodukten zu minimieren. Gleichzeitig bauen Zutatenvertriebshändler ihre technischen Supportkapazitäten aus, um kleinen und mittelgroßen Bäckereien bei der Anpassung an sich wandelnde Compliance-Anforderungen zu helfen. Diese Verschiebung unterstreicht, wie Supportdienstleistungen zu einem eigenständigen Einnahmestrom geworden sind, der den Pigmentverkauf ergänzt und die Kundenbeziehungen stärkt.

Marktführer für synthetische Lebensmittelfarbstoffe

Sensient Technologies Corporation

Vibfast Pigments Pvt. Ltd

Red Sun Dye Chem

Roha Group

Neelikon Food Dyes & Chemicals

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2022: Sensient Technologies Corporation eröffnete eine neue Forschungs- und Entwicklungseinrichtung in Somerset, New Jersey. Die 21.000 Quadratfuß große Einrichtung konzentriert sich auf Forschungs- und Entwicklungsaktivitäten. Das Unternehmen stellt weltweit Farben, Aromen und Spezialzutaten her und vermarktet diese.

- März 2021: Univar Solutions Inc., ein globaler Chemikalien- und Zutatenvertriebshändler, unterzeichnete ein erweitertes Vertriebsabkommen mit Sensient Technologies zur Lieferung synthetischer Färbeprodukte in Mexiko. Das Abkommen umfasst die Lebensmittel-, Getränke-, Nahrungsergänzungsmittel- und Pharmamärkte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den Markt für synthetische Lebensmittelfarbstoffe als den Gesamtumsatz aus chemisch synthetisierten Farbzusatzstoffen, die in Pulver- oder Flüssigform für menschliche Lebensmittel- und Getränkeformulierungen weltweit verkauft werden.

Ausschlüsse aus dem Umfang: Natürliche, naturidentische, Karamellfarben und alle nicht lebensmittelbezogenen Endverwendungen liegen außerhalb des Umfangs.

Segmentierungsübersicht

- Nach Farbe

- Blau

- Grün

- Rot

- Gelb

- Sonstige

- Nach Form

- Pulver

- Flüssigkeit

- Nach Anwendung

- Backwaren und Süßwaren

- Milchbasierte Produkte

- Getränke

- Alkoholische Getränke

- Alkoholfreie Getränke

- Nahrungsergänzungsmittel

- Snacks und Getreideprodukte

- Sonstige Anwendungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit Formulierungschemikern bei Getränkemarken, regionalen Lebensmittelsicherheitsbeauftragten und Managern bei Farbstoffherstellern in Nordamerika, Europa und Asien. Diese Gespräche validierten durchschnittliche Einschlussraten, Preisstufen und Nachfrageschwankungen, bevor die Projektionen abgeschlossen wurden.

Sekundärforschung

Wir haben Preis- und Versandvolumina aus den US-amerikanischen ITC-, Eurostat-Comext-, UN-Comtrade- und indischen DGFT-Handelscodes zusammengestellt, die künstliche Färbezubereitungen isolieren. Regulatorische Obergrenzen und Aufnahmegrenzen wurden aus der FDA-Statusliste für Farbzusatzstoffe, EFSA-Stellungnahmen und FSSAI-Standards abgebildet, während die 10-K-Berichte und Pressemitteilungen der aufgeführten Hersteller Verkaufspreistendenzen aufzeigten, die in unser Modell einflossen. Abonnementdatensätze wie D&B Hoovers und Dow Jones Factiva verifizierten Unternehmenserlösaufteilungen und Anlagenkapazitäten. Die genannten Quellen sind illustrativ; viele weitere Veröffentlichungen wurden auf Vollständigkeit hin geprüft.

Marktgrößenbestimmung und Prognose

Ein Top-down-Ansatz begann mit dem in Zolldaten gemeldeten globalen Ausstoß synthetischer Farbstoffe, angepasst durch den Lebensmittelverwendungsanteil und den gewichteten durchschnittlichen Verkaufspreis, um den Marktwert zu ermitteln. Lieferantenzusammenfassungen für sechs führende Hersteller dienten als Bottom-up-Überprüfung. Zu den wichtigsten Treibern gehören die Produktion verpackter Getränke, Snackvolumina, gesetzliche Obergrenzen für Azofarbstoffe, Formulierungsdosiernormen und Währungstrends. Eine multivariate Regression mit ARIMA-Überlagerung projizierte jeden Treiber über den Prognosezeitraum, wobei Datenlücken durch Auslastungsfaktoren geschlossen wurden, die während Expertengesprächen vereinbart wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden einer Peer-Review und Varianzprüfung gegenüber historischen Handelsdaten, Unternehmensanleitungen und Erzeugerpreisindizes unterzogen. Berichte werden alle zwölf Monate aktualisiert, wobei Zwischenaktualisierungen durch wesentliche regulatorische oder kapazitätsbezogene Veränderungen ausgelöst werden, damit Kunden stets die aktuellste Sichtweise erhalten.

Warum Mordors Ausgangsbasis für synthetische Lebensmittelfarbstoffe Verlässlichkeit gebietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen natürliche und synthetische Bereiche vermischen, unterschiedliche Dosierfaktoren anwenden oder Annahmen für mehrere Jahre festschreiben.

Zu den wichtigsten Ursachen für Abweichungen gehören die Einbeziehung natürlicher Pigmente in Gesamtzahlen, die Abhängigkeit von nicht verifizierten Herstellerfragebögen oder Währungsbehandlungen, die nicht den Handelsrealitäten entsprechen – im Gegensatz zu Mordors disziplinierten Umfangsentscheidungen und jährlicher Aktualisierung. Schätzungen einer globalen Unternehmensberatung beziffern den breiteren Lebensmittelfarbstoffmarkt auf USD 4,0 Milliarden für 2025, während eine Fachzeitschrift USD 3,31 Milliarden für 2024 angibt.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Wichtigster Ursache für Abweichung |

|---|---|---|

| USD 1,59 Mrd. (2025) | ||

| USD 4,00 Mrd. (2025) | Globale Unternehmensberatung A | Kombiniert natürliche und synthetische Farben; begrenzte Handelsverifizierung |

| USD 3,31 Mrd. (2024) | Fachzeitschrift B | Stützt sich auf Einzelhandelspreisextrapolation und seltene Modellaktualisierung |

Diese Vergleiche zeigen, dass Mordors schrittweiser, quellenrückverfolgbarer Prozess eine ausgewogene, verlässliche Ausgangsbasis für Entscheidungsträger liefert.

Im Bericht beantwortete Schlüsselfragen

Wie lautet die Marktgrößenprognose für synthetische Lebensmittelfarbstoffe für 2031?

Der globale Markt wird voraussichtlich bis 2031 USD 2,02 Milliarden auf einem CAGR-Kurs von 4,09 % erreichen.

Welche Region hat den größten Marktanteil?

Nordamerika führt mit einem Anteil von 32,28 % am Umsatz 2025, aufgrund eines ausgereiften Verarbeitungsökosystems und klar definierter FDA-Zertifizierungsverfahren.

Welches Anwendungssegment wird voraussichtlich am schnellsten wachsen?

Milchbasierte Produkte werden voraussichtlich den höchsten Wert-CAGR (4,9 %) bis 2031 verzeichnen, angetrieben durch Verkapselungstechnologien, die die Farbe in proteinreichen Matrizen erhalten.

Wie ist der Ausblick für flüssige synthetische Farbstoffformulierungen?

Flüssigkeiten sollten Pulver übertreffen, aufgrund ihrer sofortigen Dispersion in Getränken und der Kompatibilität mit Hochgeschwindigkeits-Inline-Dosiersystemen.

Seite zuletzt aktualisiert am: