Marktgröße und Marktanteil für natürliche Lebensmittelfarbstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

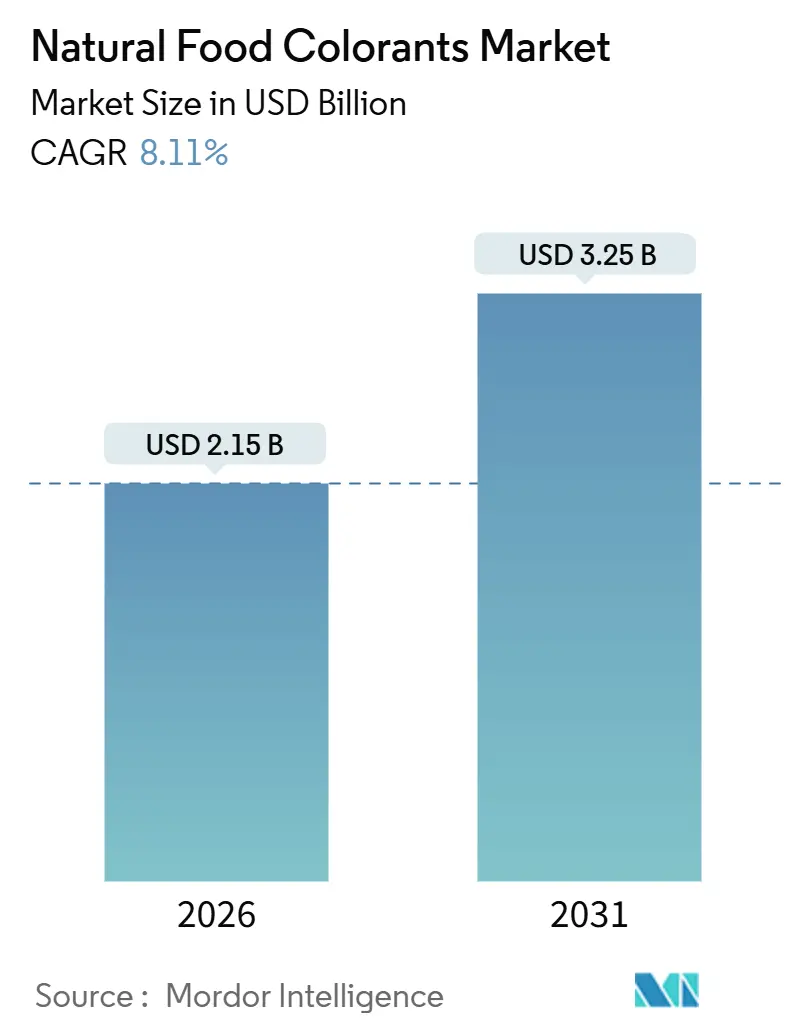

| Marktgröße (2026) | 2.15 Milliarden US-Dollar |

| Marktgröße (2031) | 3.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.11% CAGR |

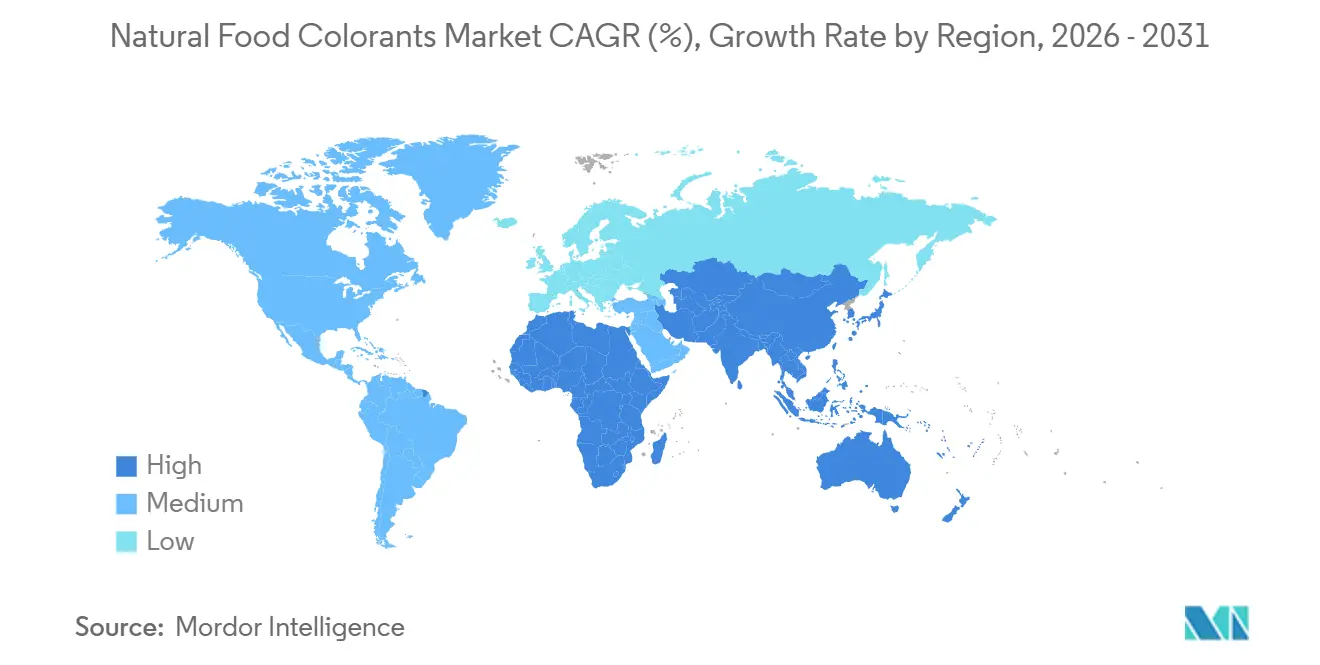

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

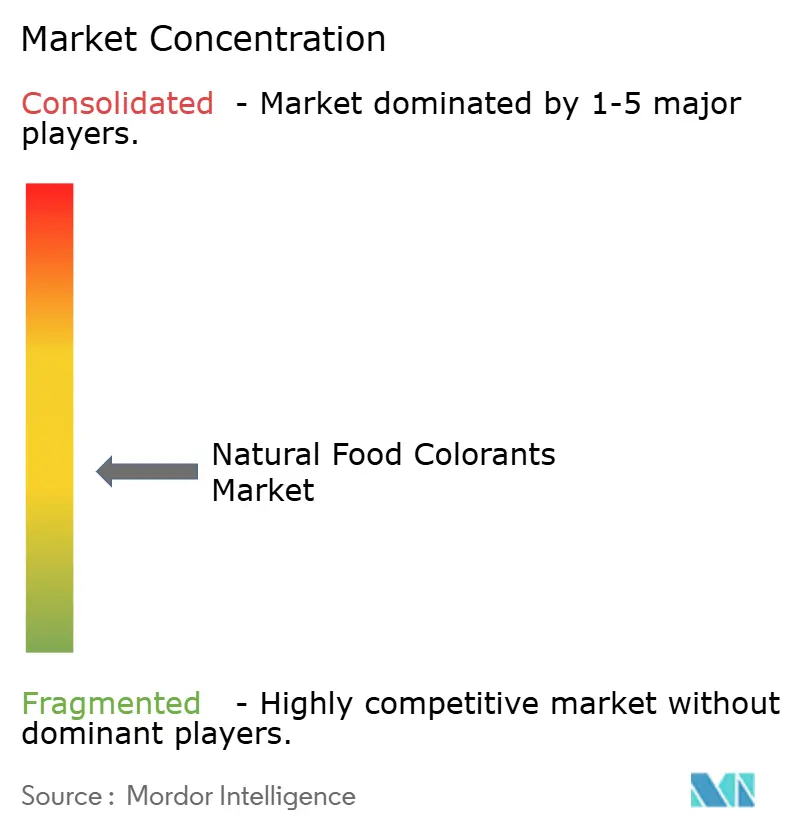

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für natürliche Lebensmittelfarbstoffe von Mordor Intelligence

Der Markt für natürliche Lebensmittelfarbstoffe erreichte im Jahr 2026 eine Marktgröße von 2,15 Milliarden USD und soll bis 2031 auf 3,25 Milliarden USD anwachsen, was einer CAGR von 8,11 % über den Prognosezeitraum entspricht. Die Dynamik resultiert aus einem engen Zusammenspiel strengerer Vorschriften, der Ablehnung synthetischer Azofarbstoffe durch Verbraucher sowie Durchbrüchen bei der Extraktion und Fermentation, die die Margen selbst bei anhaltender Rohstoffvolatilität schützen. Europa hat frühzeitig den regulatorischen Ton vorgegeben, Asien-Pazifik verzeichnet nun die stärkste Zunahme, und Nordamerika profitiert von neuen Zulassungen der U.S. Food and Drug Administration (US-amerikanische Lebensmittel- und Arzneimittelbehörde), die lang ersehnte natürliche Blaulösungen freigegeben haben. Marktteilnehmer verteidigen ihren Anteil durch Fusionen, die Skalierung von Fermentationskapazitäten sowie Technologien, die Pigmente in hitze- und pH-belasteten Lebensmitteln stabilisieren. Händler-Scorecards, die künstliche Farben – insbesondere in Getränken – benachteiligen, sind zu nahezu obligatorischen Voraussetzungen für die Regalplatzierung geworden. Präzisionsbiologie verkürzt gleichzeitig Produktionszyklen und eliminiert wetterbedingte Schwankungen, was Eintrittsbarrieren für Rohstoffextraktoren erhöht und die Lücke zwischen Innovationsführern und kleineren regionalen Verarbeitern vergrößert.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp führten Carotinoide im Jahr 2025 mit einem Umsatzanteil von 45,12 %; Anthocyanine sollen bis 2031 mit einer CAGR von 9,15 % wachsen.

- Nach Farbe erzielten rote Pigmente im Jahr 2025 einen Anteil von 31,28 % an der Marktgröße für natürliche Lebensmittelfarbstoffe, während blaue Farbtöne bis 2031 mit einer CAGR von 10,02 % voranschreiten.

- Nach Form dominierten Pulverformate im Jahr 2025 mit einem Anteil von 58,25 %; flüssige Konzentrate sollen bis 2031 eine CAGR von 9,58 % erzielen.

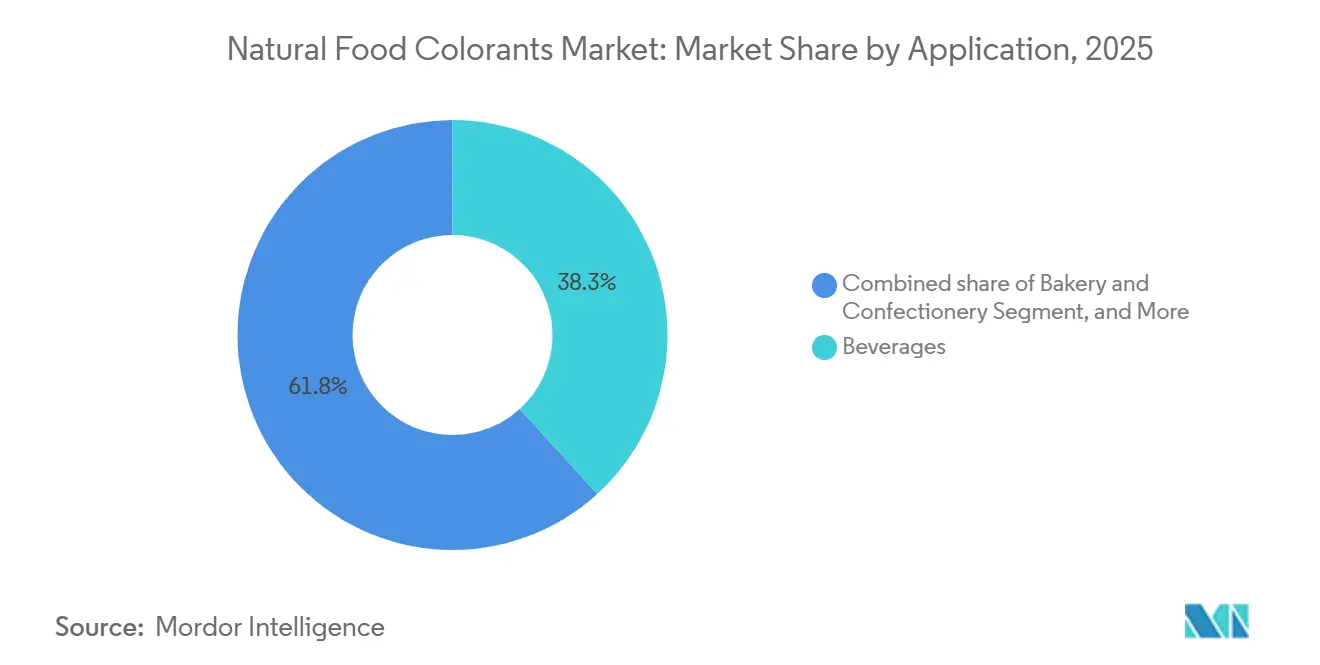

- Nach Anwendung entfielen im Jahr 2025 38,25 % der Marktgröße für natürliche Lebensmittelfarbstoffe auf Getränke, und Nahrungsergänzungsmittel wachsen im Zeitraum 2026–2031 mit einer CAGR von 10,58 %.

- Nach Geografie hielt Europa im Jahr 2025 einen Marktanteil von 35,46 % bei natürlichen Lebensmittelfarbstoffen, während Asien-Pazifik auf dem Weg zu einer CAGR von 9,78 % im Prognosezeitraum ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für natürliche Lebensmittelfarbstoffe

Treiberanalyse – Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Verbraucherpräferenz für Clean-Label-Produkte und natürliche Zutaten gegenüber synthetischen Farbstoffen | +2.1% | Global, mit frühen Vorteilen in Westeuropa, Nordamerika und urbanen Regionen im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage in Getränken, Backwaren und Süßwaren nach pflanzenbasierten Pigmenten | +1.8% | Global, am stärksten in Nordamerika und Europa bei Getränken; Asien-Pazifik bei Backwaren | Kurzfristig (≤ 2 Jahre) |

| Gesundheitliche Vorteile durch Antioxidantien in Carotinoiden und Phycocyanin-Quellen | +1.3% | Global, mit Premium-Positionierung in nordamerikanischen und westeuropäischen Nahrungsergänzungsmitteln | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei der Extraktion natürlicher Farben als Markttreiber | +1.2% | Global, konzentriert in Forschungs- und Entwicklungszentren in den Niederlanden, Dänemark und den Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Regulatorische Zulassungen von Regierungsbehörden | +1.0% | Nordamerika (FDA), Europa (EFSA), Asien-Pazifik (FSSAI, CFDA) | Kurzfristig (≤ 2 Jahre) |

| Mikrobielle und ölbasierte Innovationen für eine skalierbare, kostengünstige Produktion | +0.7% | Global, frühe kommerzielle Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbraucherpräferenz für Clean-Label-Produkte und natürliche Zutaten gegenüber synthetischen Farbstoffen

Eine Umfrage des International Food Information Council (Internationaler Rat für Lebensmittelinformationen) aus dem Jahr 2025 zeigt, dass 83 % der Verbraucher weltweit die Transparenz bei Inhaltsstoffen beim Kauf verpackter Lebensmittel als wichtig erachten[1]Quelle: International Food Information Council, "2025 Food & Health Survey," foodinsight.org. Darüber hinaus können 86 % der Verbraucher mittlerweile zwischen natürlichen und synthetischen Farben unterscheiden. Dieses wachsende Bewusstsein ist größtenteils auf Aufklärungskampagnen zurückzuführen, die bestimmte Azofarbstoffe, wie Tartrazin und Allurarot, mit Hyperaktivität bei Kindern in Verbindung brachten. Als Reaktion darauf führte die Europäische Union im Jahr 2010 eine Verpflichtung ein, die Warnhinweise auf Produkten mit sechs bestimmten synthetischen Farbstoffen vorschreibt, was freiwillige Neuformulierungen vorantrieb und die Bedeutung der Verordnung (EG) Nr. 1333/2008 der Europäischen Kommission unterstrich. Große Einzelhändler haben auf diesen Wandel reagiert: Im Jahr 2024 eliminierten Tesco und Carrefour Produkte mit künstlichen Farben aus ihren Eigenmarkensortimenten, während Walmarts Kennzeichnung „Great For You” synthetische Farbstoffe ausschloss. Dies hat ein zweistufiges Regalsystem geschaffen, bei dem Produkte mit natürlichen Farben einen Preisaufschlag von 20 bis 30 % erzielen, jedoch eine ähnliche Verkaufsgeschwindigkeit aufweisen. Da Produktionsverfahren wie mikrobielle Fermentation und überkritische CO₂-Extraktion die Kosten für natürliche Farben jährlich um 15 % senken, verringert sich die Zahlungsbereitschaftslücke. Dieser Trend ermöglicht es Marken, eine Clean-Label-Positionierung einzunehmen, ohne sich ausschließlich auf Premium-Preisgestaltung zu stützen. Auf regulatorischer Seite müssen Unternehmen die Color Additive Petitions (Anträge auf Zulassung von Farbzusatzstoffen) der FDA und die Neubewertungsprotokolle der EFSA einhalten. Obwohl diese Verfahren detaillierte toxikologische Dossiers erfordern, bietet eine Zulassung einen erheblichen Wettbewerbsvorteil.

Steigende Nachfrage in Getränken, Backwaren und Süßwaren nach pflanzenbasierten Pigmenten

Im Jahr 2025 entfielen 38,25 % des natürlichen Farbstoffvolumens auf Getränkeanwendungen. Dieses Wachstum wurde hauptsächlich durch führende Hersteller kohlensäurehaltiger Erfrischungsgetränke angetrieben, die ihre Produkte neu formulierten, um Händler-Scorecards zu erfüllen, die synthetische Zusatzstoffe benachteiligen. PepsiCo beispielsweise entfernte 2024 künstliche Farben aus Gatorade und ersetzte sie durch Beta-Carotin sowie Frucht- und Gemüsekonzentrate. Diese Neuformulierung erstreckte sich auf das gesamte globale Portfolio von PepsiCo und spiegelte sich in der Neuformulierung von Fanta durch Coca-Cola für europäische Märkte wider, wie im PepsiCo-Geschäftsbericht 2024 beschrieben. Die Back- und Süßwarensektoren stehen vor spezifischen Herausforderungen. Aus Rotkohl und Holunder gewonnene Anthocyanine bauen sich in alkalischen pH-Umgebungen, wie etwa Kuchenteig, ab. Um dem entgegenzuwirken, kapseln Hersteller diese Farbstoffe in Maltodextrin-Matrizen ein oder formulieren sie gemeinsam mit Zitronensäurepuffern, um die Farbstabilität beim Backen bei Temperaturen über 180 °C zu gewährleisten. Der Süßwarenführer Mars stellte M&M's in ausgewählten Märkten auf spirulinabasiertes Blau und Kurkuma-Gelb um. Obwohl diese Änderung eine Kostensteigerung von 10 Prozent zur Folge hatte, entsprach sie den Clean-Label-Anforderungen und eliminierte die Verwendung des synthetischen Brilliant Blue FCF. Dieser Wandel schuf auch Exportmöglichkeiten, da Regulierungsbehörden im Nahen Osten und in Südostasien zunehmend EU-Standards übernehmen. Laut der GCC Standardization Organization (Standardisierungsorganisation des Golfkooperationsrates) unterliegen Produkte mit natürlichen Farben im Vergleich zu Produkten mit synthetischen Farbstoffen weniger Importbeschränkungen. Die Einhaltung von Standards wie der ISO 22000-Lebensmittelsicherheitszertifizierung und Halal-/Koscher-Zertifizierungen ist unerlässlich, und natürliche pflanzenbasierte Pigmente sind besser positioniert, diese Anforderungen zu erfüllen als das aus Insekten gewonnene Karmin.

Gesundheitliche Vorteile durch Antioxidantien in Carotinoiden und Phycocyanin-Quellen

Angereicherte Getränke und Gummibonbons liefern mittlerweile 10 bis 20 Milligramm Lutein und Zeaxanthin – Xanthophyll-Carotinoide, die aus Ringelblumenblütenblättern gewonnen werden. Diese Dosierungen sind klinisch mit der Verbesserung der optischen Dichte des Makulapigments und dem Schutz vor Blaulichtexposition bei Nutzern digitaler Geräte assoziiert. Astaxanthin, das aus der Mikroalge Haematococcus pluvialis gewonnen wird, weist Singulett-Sauerstoff-Löschkapazitäten auf, die 550-mal stärker sind als die von Vitamin E. Dies macht Astaxanthin zu einem wertvollen Inhaltsstoff in Sporternährungsriegeln, der sowohl eine korallenrosa Färbung als auch eine Reduktion von oxidativem Stress bietet. Phycocyanin, gewonnen aus Arthrospira platensis (allgemein bekannt als Spirulina), zeigt eine In-vitro-COX-2-Hemmung. Dies unterstützt Gelenkgesundheitsaussagen bei Nahrungsergänzungsmitteln und verleiht Proteinpulvern und funktionellen Shots gleichzeitig einen türkisblauen Farbton. Die Kombination aus Farbe und Bioaktivität ermöglicht es Marken, ihre Zutatenlisten zu optimieren. Beispielsweise können sie synthetisches Blau 1 und ein separates Antioxidans durch einen einzigen Spirulina-Extrakt ersetzen. Dieser Ansatz vereinfacht die Produktetiketten und senkt die Formulierungskosten um 12 Prozent pro SKU (Lagerhaltungseinheit). Regulierungsbehörden spielen eine bedeutende Rolle: Die FDA gewährt bestimmten Carotinoidquellen den GRAS-Status (Generally Recognized as Safe – allgemein als sicher anerkannt). Darüber hinaus legt die EFSA Richtlinien für die akzeptable Tagesdosis (ADI) fest, die natürliche Extrakte bei funktionellen Dosierungen typischerweise erfüllen[2]Quelle: U.S. Food and Drug Administration. "Color Additives." fda.gov..

Technologische Fortschritte bei der Extraktion natürlicher Farben als Markttreiber

Die gepulste elektrische Feld-Technologie (PEF-Technologie) verwendet kurze Hochspannungsimpulse, um Pflanzenzellmembranen aufzubrechen. Diese Technik steigert die Anthocyanin-Ausbeute aus Schwarzen Johannisbeeren um 40 % im Vergleich zur herkömmlichen Lösungsmittelmaceration und reduziert die Verarbeitungszeit von 8 Stunden auf nur 45 Minuten. Die überkritische CO₂-Extraktion, durchgeführt bei 31 °C und 74 bar, extrahiert selektiv lipophile Carotinoide aus Paprika und Annatto. Diese Methode verhindert thermischen Abbau und Hexanrückstände, gewährleistet die Einhaltung von Bio-Zertifizierungsstandards und erzielt in europäischen Märkten einen Preisaufschlag von 25 %. Natürliche eutektische Tiefsolventien (NADES), bestehend aus Cholinchlorid und organischen Säuren, lösen polyphenolische Pigmente bei Umgebungstemperatur auf. Dadurch entfällt die Notwendigkeit energieintensiver Erhitzung, was mit den Prinzipien der grünen Chemie übereinstimmt und Beschaffungsteams mit Fokus auf Nachhaltigkeit anspricht. Mikroverkapselung mit Alginat- oder Gummi-Arabicum-Schalen schützt Anthocyanine vor pH-Wert- und Lichteinwirkung. Dadurch verlängert sich die Haltbarkeit von Getränken in klaren PET-Flaschen von 3 auf 12 Monate, was eine Umgebungsverteilung in tropischen Regionen mit begrenzter Kühlketteninfrastruktur ermöglicht. Zu den Compliance-Anforderungen gehört die Einhaltung der EU-Verordnung 1333/2008 über Lebensmittelzusatzstoffe, die Verarbeitungshilfsstoffe einschränkt, sowie die ISO 9001-Qualitätsmanagementsystemzertifizierung, ein Standard für Tier-1-Lieferanten.

Hemmnisanalyse – Auswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Verarbeitungskosten und geringe Ausbeute bei natürlichen Lebensmittelfarbstoffen | -1.4% | Global, am stärksten ausgeprägt in preissensiblen Märkten in Südasien, Afrika und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenvolatilität aufgrund saisonaler Pflanzen- und Algenquellen | -0.9% | Global, konzentriert in Regionen, die von Anbau aus einer einzigen Herkunft abhängig sind (Peru für Annatto, Indien für Kurkuma) | Mittelfristig (2–4 Jahre) |

| Farbinstabilität bei Lebensmittelanwendungen mit hoher Hitze oder saurem Milieu | -0.6% | Global, insbesondere in Backwaren- und sauren Getränkesegmenten | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Compliance-Anforderungen | -0.4% | Nordamerika (FDA), Europa (EFSA), Asien-Pazifik (FSSAI, CFDA) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Verarbeitungskosten und geringe Ausbeute bei natürlichen Lebensmittelfarbstoffen

Der globale Markt für natürliche Lebensmittelfarbstoffe steht trotz technologischer Fortschritte vor erheblichen wirtschaftlichen Herausforderungen. Verarbeitungskosten und Ausbeutebeschränkungen schaffen Preisaufschläge, die die weltweite Marktdurchdringung einschränken. Natürliche Farbstoffe erzielen höhere Preise als synthetische Alternativen, was insbesondere bei Massenprodukten mit strengen Margenanforderungen in verschiedenen Regionen Formulierungsherausforderungen darstellt. Mehrere Faktoren tragen zu diesem Kostenunterschied bei, darunter Inkonsistenz bei Rohstoffen, komplexe Extraktionsprozesse, geringere Pigmentkonzentrationen in natürlichen Quellen und unterschiedliche regionale Produktionskapazitäten. Diese wirtschaftlichen Einschränkungen haben weltweit Innovationen bei Biotechnologielösungen angeregt. Unternehmen wie Phytolon entwickeln fermentationsbasierte Produktionsmethoden, um die Kosten für natürliche Farbstoffe potenziell zu senken. Die Food and Drug Administration (US-amerikanische Lebensmittel- und Arzneimittelbehörde) hat von Phytolon Anträge auf Zulassung von Farbzusatzstoffen für Rote-Bete-Rot und Kaktusfeige-Gelb erhalten, was Fortschritte bei der Kommerzialisierung dieser innovativen Ansätze signalisiert. Obwohl die Verarbeitungskosten weiterhin ein erhebliches Markthemmnis darstellen, schaffen zunehmender Regulierungsdruck zur Abschaffung synthetischer Farbstoffe Marktbedingungen, unter denen der Preisaufschlag für natürliche Alternativen akzeptabler wird. Die hohen Produktionskosten behindern das Marktwachstum weiterhin, insbesondere in preissensiblen Entwicklungsmärkten, wo Hersteller Schwierigkeiten haben, wettbewerbsfähige Preise zu halten.

Lieferkettenvolatilität aufgrund saisonaler Pflanzen- und Algenquellen

In Andhra Pradesh und Tamil Nadu, Indiens wichtigsten Kurkuma-Anbaugebieten, variiert der Curcumin-Gehalt je nach Monsunregen und Schwefelgehalt im Boden zwischen 2,5 % und 6,5 %. Diese Variabilität zwingt Käufer dazu, Überverträge um 30 % abzuschließen, um eine ausreichende Pigmentversorgung zu gewährleisten, was die Lagerhaltungskosten in die Höhe treibt. Karmin, das aus Cochenille-Insekten (Dactylopius coccus) gewonnen wird, die auf peruanischen Opuntia-Kakteen gezüchtet werden, ist von zweijährigen Schädlingszyklen und klimabedingten Kakteensterben betroffen. Diese Probleme verursachten 2024 ein Versorgungsdefizit von 40 %, wobei die Spotpreise innerhalb von acht Wochen von 80 USD auf 135 USD pro Kilogramm stiegen. Spirulina, die in offenen Rennbahn-Kulturbecken angebaut wird, ist anfällig für Kontaminationen durch die Cyanobakterien Anabaena und Microcystis, die hepatotoxische Microcystine produzieren. Ein einziges Kontaminationsereignis kann einen gesamten 10-Hektar-Teich vernichten und Lieferungen um 90 Tage verzögern. Annatto-Samenernte (Bixa orellana) in Peru und Kenia erfolgt jährlich, sodass Verarbeiter 12 Monate Betriebskapital finanzieren müssen, um eine konsistente Versorgung aufrechtzuerhalten. Dies bindet zwischen 2 Millionen und 5 Millionen USD pro Anlage und erhöht die Finanzierungskosten um 180 Basispunkte im Vergleich zu Synthetikfarbstoff-Distributoren, die Just-in-time-Lagerhaltung nutzen. Compliance-Anforderungen, einschließlich der Rückverfolgbarkeit gemäß EU-Verordnung 178/2002 und den FSMA-Präventivkontrollen (Präventivkontrollvorschriften des US-amerikanischen Lebensmittelsicherheits-Modernisierungsgesetzes), schreiben Lieferantenaudits und chargenweise Dokumentation vor, was jährliche Verwaltungskosten von 12.000 bis 20.000 USD verursacht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Spirulina fordert die Dominanz der Carotinoide heraus

Im Jahr 2025 entfielen 45,12 % des Umsatzes auf Carotinoide, was ihre bedeutende Rolle in den Milch-, Back- und Getränkesektoren unterstreicht. Da die Fermentation einen wachsenden Anteil von 22 % am Markt sichert, wird erwartet, dass der Markt für natürliche Lebensmittelfarbstoffe bei Carotinoiden stetig wächst und die Kostenlücke zu synthetischen Alternativen verringert. Anthocyanine, angetrieben durch vegane Süßwarenlinien, die Karmin effektiv ersetzt und dabei charakteristische Rottöne und Lila beibehalten haben, sind die am schnellsten wachsende Produktgruppe mit einer CAGR von 9,15 %.

Mittels Präzisionsfermentation produziertes Beta-Carotin hat bereits Kostenparität mit synthetischen Optionen erreicht, was einen Wendepunkt signalisiert, der andere Carotinoide beeinflussen könnte. Trotz der Herausforderungen mit pH-Wert und Hitze behauptet Curcumin weiterhin seine Nische in Currysaucen und Nahrungsergänzungsmitteln. Während die Verwendung von Karmin in Lebensmitteln zurückgeht, bietet die Nachfrage in der Kosmetik eine partielle Stütze. Da jedoch beerenbasierte Rottöne an Dynamik gewinnen, wird erwartet, dass der Anteil von Karmin am Markt für natürliche Lebensmittelfarbstoffe abnimmt. Spirulina, der Marktführer im Bereich blauer Farbstoffe, steht nun im Wettbewerb mit aufkommenden Akteuren wie Schmetterlingserbse und Galdieria. Dennoch bieten das etablierte Sensorikprofil von Spirulina und Skalenvorteile den Platzhirschen die Möglichkeit, Kosteneffizienzen zu optimieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Farbe: Rote Dominanz hält an, Blau entwickelt sich zur auffälligen Wachstumsfarbe

Im Jahr 2025 entfielen 31,28 % des Marktanteils auf Rot – eine Position, die der Markt für natürliche Lebensmittelfarbstoffe aufgrund der umfangreichen Anwendung von Rot in Früchten, Desserts und Saucen so schnell nicht verlieren dürfte. Das blaue Teilsegment, das mit einer CAGR von 10,02 % wächst, zieht jedoch erhebliche Aufmerksamkeit von Getränke-, Eiscreme- und Sporternährungsmarken auf sich, die visuell ansprechende Inhalte für soziale Medien schaffen möchten. Die FDA-Zulassung von Schmetterlingserbsenblütenextrakt im Jahr 2025 sowie die EFSA-Genehmigung von Galdieria-Blau haben die Möglichkeiten für Formulierer erweitert und Spirulina dazu veranlasst, seine Aromamaskierungstechnologien zu verbessern.

Gelb (wie Curcumin und Beta-Carotin) und Orange (einschließlich Annatto und Paprika) bleiben unverzichtbar, während Grün häufig auf Pigmentkombinationen angewiesen ist, was sein Wachstum einschränkt. Unterdessen gewinnen Lila- und Rosatöne in Premiumsegmenten wie Joghurt und Tiefkühlsüßspeisen an Bedeutung, was dem Verbraucherinteresse an „Einhorn”-Farbpaletten entspricht. Obwohl Rot seine Dominanz im absoluten Umsatz behalten wird, wird erwartet, dass das blaue Segment andere Farben in Bezug auf relatives Wachstum übertrifft.

Nach Form: Pulverdominanz hält an, flüssige Konzentrate gewinnen an Beliebtheit

Im Jahr 2025 entfielen 58,25 % des Segmentumsatzes auf Pulverformate, geschätzt wegen ihrer Lagerstabilität, präziser Dosierung in Backmischungen und Kompatibilität mit Trockenblendgeräten, die üblicherweise in der Snack- und Müsliproduktion eingesetzt werden. Sprühtrocknungs- und Gefriertrockungstechnologien kapseln natürliche Pigmente in Maltodextrin- oder Gummi-Arabicum-Matrizen ein und bieten eine Haltbarkeit von 24 Monaten unter Umgebungsbedingungen. Dieser Fortschritt verlängert nicht nur die Produktlebensdauer, sondern reduziert auch die Kosten für die Kühlkettenlogistik um 35 % im Vergleich zu flüssigen Konzentraten, wie im Journal of Food Engineering berichtet. Flüssige Konzentrate, bestehend aus wässrigen und ölbasierten Dispersionen, sollen bis 2031 mit einer CAGR von 9,58 % wachsen. Dieses Wachstum wird von Getränkeabfüllern vorangetrieben, die zunehmend Inline-Injektionssysteme einsetzen, was die chargenweise Farbvariation auf unter 1 Delta E reduziert und Staubexpositionsrisiken für Produktionsmitarbeiter eliminiert.

Darüber hinaus unterstützen flüssige Formate die Mikrodosierung in funktionellen Shots und trinkfertigen Tees. In diesen Fällen würden Pulver Hochschermischung zur Auflösung erfordern, was die Verarbeitungszeit pro Charge um 8 bis 12 Minuten verlängert. Emulsionstechnologien stabilisieren lipophile Carotinoide in wässrigen Getränken durch Erzielung von Tröpfchengrößen unter 200 Nanometern, verhindern Aufrahmen und erhöhen die Farbintensität um das Dreifache. Diese Innovation ermöglicht es Formulierern, die Dosierungsraten um 64 % zu reduzieren, was die Rohstoffkosten erheblich senkt. Pulverformate stoßen jedoch bei sauren Getränkeanwendungen an Grenzen, wo Anthocyanin-Pulver aufgrund unvollständiger Rehydrierung und Partikelagglomeration eine um 20 % geringere Farbintensität als flüssige Konzentrate aufweisen. Die Einhaltung gesetzlicher Vorschriften bleibt entscheidend, wobei die guten Herstellungspraktiken der FDA für Farbzusatzstoffe Partikelgrößenspezifikationen und mikrobielle Grenzwerte vorschreiben. Gleichermaßen legt die EU-Verordnung 1333/2008 Einschränkungen für Verarbeitungshilfsstoffe in Flüssigformulierungen fest.

Nach Anwendung: Nahrungsergänzungsmittel treiben zukünftiges Wachstum

Im Jahr 2025 entfielen 38,25 % des Anwendungsumsatzes auf Getränke, angetrieben durch kohlensäurehaltige Erfrischungsgetränke, Sportgetränke und trinkfertige Tees, die neu formuliert wurden, um Clean-Label-Händler-Scorecards zu erfüllen, die synthetische Zusatzstoffe benachteiligen. Alkoholfreie Getränke dominierten mit 82 % des Getränkeanwendungsvolumens, während alkoholische Segmente wie Craft Beer, aromatisierte Malzgetränke und trinkfertige Cocktails natürliche Farben übernahmen, um sich an Premiumisierungs- und gesundheitsbewussten Trends auszurichten. Nahrungsergänzungsmittel verzeichneten das stärkste Anwendungswachstum mit einer bis 2031 prognostizierten CAGR von 10,58 %. Dieses Wachstum wird durch Produkte wie Lutein- und Zeaxanthin-Weichkapseln für die Augengesundheit, Astaxanthin-Kapseln für die sportliche Regeneration und Spirulina-Tabletten für die Immununterstützung gestützt. Das Nahrungsergänzungsmittelsegment profitiert von der Doppelfunktionalität natürlicher Farben, die sowohl die optische Attraktivität steigern als auch bioaktive Verbindungen liefern, die Label-Aussagen unterstützen. Diese Funktionalität ermöglicht es Marken, Zutatenlisten zu vereinfachen und regulatorische Anmeldungen zu rationalisieren. Back- und Süßwarenanwendungen stehen vor Formulierungsherausforderungen. Beispielsweise bauen Anthocyanine in alkalischen pH-Kuchenteigen ab, was Verkapselung oder Ko-Formulierung mit Säuerungsmitteln erfordert, während Curcumin bei der Retorten-Sterilisation 60 % seiner Intensität verliert.

Milchprodukte, einschließlich Joghurt, Eiscreme und Käse, verwenden Annatto, Beta-Carotin und Karmin. Ölbasierte Formate werden in fettreichen Matrizen bevorzugt, um Halo-Effekte zu verhindern. Snacks und Müsli verwenden Kurkuma-, Paprika- und Rote-Bete-Pulver, um trendige „Regenbogen”-Sorten für junge Verbraucher zu kreieren. Um jedoch Farbmigration zwischen benachbarten Stücken zu verhindern, werden Barrierebeschichtungen aufgetragen, was zusätzliche Kosten von 0,02 USD pro Einheit verursacht. Regulierungsbehörden haben einen erheblichen Einfluss auf den Markt: Die FDA erteilt GRAS-Bescheinigungen für bestimmte Anwendungen, und die EFSA verhängt Verwendungsbeschränkungen, beispielsweise eine Begrenzung von Curcumin auf eine Tagesdosis von 0,1 Milligramm pro Kilogramm Körpergewicht.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 entfielen 35,46 % des globalen Umsatzes auf Europa, angetrieben durch strenge Clean-Label-Vorschriften und die frühzeitige Abschaffung synthetischer Azofarbstoffe. Die Richtlinie der Europäischen Kommission aus dem Jahr 2010, die Warnhinweise auf sechs synthetischen Farbstoffen vorschrieb, veranlasste freiwillige Neuformulierungen. Bis 2024 hatten große Einzelhändler wie Tesco und Carrefour Produkte mit künstlichen Farben aus ihren Eigenmarkenlinien entfernt und damit die Verordnung (EG) Nr. 1333/2008 der Europäischen Kommission eingehalten. Im Januar 2025 genehmigte die EFSA das aus Galdieria sulphuraria gewonnene Phycocyanin, was die Produktion blauer pflanzenbasierter Joghurts und Eiskrem ermöglichte. Diese Produkte, die zuvor auf Spirulina mit Meeresalgen-Beigeschmack angewiesen waren, lösten innerhalb von sechs Monaten Neuformulierungsprojekte bei 22 europäischen Molkereiunternehmen aus, wie im EFSA Journal 2025 vermerkt. Spanien und die Niederlande, Standort der Exberry-Anlage der GNT Group in Mierlo und der Catalonia-Anlage von Roha Dyechem, fungieren als wichtige Produktionszentren für natürliche Farben und profitieren von der Nähe zu Endverbrauchern und dem Zugang zu Rohstoffen aus Nordafrika und Südamerika. Polen und Belgien entwickeln sich zu Wachstumsmärkten, wobei ihre Süßwaren- und Backwarensektoren natürliche Farben übernehmen, um EU-Exportstandards zu erfüllen und eine Premium-Positionierung in westeuropäischen Märkten zu erzielen.

Asien-Pazifik führt mit einer starken CAGR von 9,78 % bis 2031, angetrieben durch Urbanisierung, steigende Einkommen und zunehmenden Verbrauch von Fertignahrung in China, Indien und Südostasien, gemäß den Entwicklungsindikatoren der Weltbank. Im Jahr 2024 erweiterte Chinas Nationale Gesundheitskommission ihre Liste genehmigter natürlicher Farben, indem sie sich an den Codex-Alimentarius-Standards orientierte und die Exportwettbewerbsfähigkeit lokaler Lebensmittelverarbeiter verbesserte. Indiens FSSAI genehmigte 2024 Rotkohlauszug und Saflorgelb, was Herstellern ermöglichte, traditionelle Süßwaren (Mithai) und Getränke (Lassi, aromatisierte Milch) mit natürlichen Farben neu zu formulieren und dabei auf Premium-Stadtmärkte abzuzielen, wie in der FSSAI-Bekanntmachung hervorgehoben[3]Quelle: Lebensmittel- und Sicherheitsstandards-Behörde Indiens, "Natural Food Colorants Notification 2024." fssai.gov.in.. Japan und Südkorea verzeichnen eine hohe Akzeptanz natürlicher Farben, insbesondere in Süßwaren und Milchprodukten, angetrieben durch gesundheitsbewusste Verbraucher und Vorschriften, die pflanzenbasierte Zusatzstoffe begünstigen. Japans Ministerium für Gesundheit, Arbeit und Wohlfahrt führt eine umfangreichere Positivliste mit 158 natürlichen Farben im Vergleich zu seinen Synthetic-Dye-Zulassungen. Australiens Lebensmittelsektor folgt dem europäischen Clean-Label-Trend, wobei große Einzelhändler Woolworths und Coles natürlichen Farben in ihren Eigenmarken Priorität einräumen und damit Lieferanten zu Neuformulierungen veranlassen. In Indonesien, Thailand und Singapur wachsen die Sektoren trinkfertiger Getränke und Snacks rasch, wobei natürliche Farben mit der Halal-Zertifizierung und islamischen Ernährungsgesetzen übereinstimmen und laut der GCC Standardization Organization (Standardisierungsorganisation des Golfkooperationsrates) 68 % des regionalen Getränkevolumens ausmachen.

Nordamerika repräsentierte 2025 28 % des globalen Umsatzes, wobei die USA 74 % dieses Volumens beisteuerten. Dieses Wachstum wurde durch die FDA-Zulassungen von Schmetterlingserbsenblüte und Galdieria-Blau im Mai 2025 sowie Clean-Label-Initiativen von Einzelhändlern wie Walmart angetrieben, das das Symbol „Great For You” einführte, um Produkte ohne synthetische Farbstoffe zu kennzeichnen. Kanadas Lebensmittelsektor orientiert sich eng an den US-amerikanischen Vorschriften, und die Diskussionen von Health Canada (Gesundheitsbehörde Kanadas) im Jahr 2024 über Beschränkungen synthetischer Farbstoffe deuten auf potenzielle Ausstiegspläne hin, die europäische Trends widerspiegeln. Chile, Kolumbien und Peru nutzen lokale Rohstoffe, wie Perus Annatto und Kolumbiens Kurkuma, um sowohl regionale als auch Exportmärkte zu beliefern, obwohl saisonale Lieferschwankungen eine Herausforderung bleiben. Im Nahen Osten und Afrika treibt die Nachfrage nach Halal-zertifizierten Lebensmitteln in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Ägypten den Markt an. Hier sind natürliche pflanzenbasierte Farben besser mit dem islamischen Lebensmittelrecht vereinbar als tierische Alternativen wie Karmin. Südafrika und Nigeria entwickeln sich zu wichtigen Produktionszentren für Spirulina und Annatto mit Fokus auf innerafrikanischen Handel und Exportmöglichkeiten nach Europa.

Wettbewerbslandschaft

Der Markt für natürliche Lebensmittelfarbstoffe ist mäßig konzentriert, wobei regionale und globale Akteure den Markt dominieren. Führende Unternehmen wie Sensient Technologies, GNT Group B.V., Givaudan S.A., Döhler Group SE und DIC Corporation spielen eine bedeutende Rolle bei der Gestaltung des Marktes für natürliche Lebensmittelfarbstoffe. Diese Unternehmen nutzen ihre umfangreichen Produktportfolios, fortgeschrittene technische Expertise und gut etablierten globalen Vertriebsnetze, um ihre Marktdominanz aufrechtzuerhalten. Ihre erheblichen Investitionen in Forschung und Entwicklung stärken zudem ihre Wettbewerbspositionierung und fördern Innovationen in der Branche.

Diese wichtigen Akteure erweitern aktiv ihr Produktangebot, indem sie sich auf nachhaltige Beschaffungspraktiken, Clean-Label-Produktinnovationen sowie strategische Fusionen und Übernahmen konzentrieren. Beispielsweise hat die Übernahme von Naturex durch Givaudan dessen Fähigkeiten im Bereich botanischer und natürlicher Farblösungen erheblich gestärkt und es ihm ermöglicht, die wachsende Nachfrage nach natürlichen Inhaltsstoffen zu bedienen. Ebenso investiert Sensient stark in Forschung und Entwicklung, um natürliche Pigmente mit verbesserter Hitze- und Lichtstabilität zu entwickeln, die speziell für Anwendungen in der Milch- und Getränkeindustrie konzipiert sind und kritische Branchenbedürfnisse adressieren.

Neben den Bemühungen der Hauptakteure expandieren regionale Unternehmen zunehmend ihren Fußabdruck, insbesondere in Schwellenmärkten, durch die Bildung strategischer Partnerschaften. Der Markt erlebt auch einen bemerkenswerten Anstieg an Biotechnologieunternehmen, die fortschrittliche Techniken wie Fermentation und Präzisionszüchtung einsetzen, um natürliche Farbstoffe mit überlegener Stabilität und Kosteneffizienz zu entwickeln. Darüber hinaus setzen viele Unternehmen auf vertikale Integrationsstrategien, um eine konsistente Rohstoffversorgung zu sichern und eine strenge Qualitätskontrolle während des gesamten Produktionsprozesses zu gewährleisten, wodurch ihre betriebliche Effizienz und Produktzuverlässigkeit gesteigert werden.

Branchenführer im Bereich natürliche Lebensmittelfarbstoffe

Sensient Technologies Corporation

Doehler Group SE

Givaudan S.A.

GNT Group B.V.

DIC Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Oterra hat ein neues Farbmisch- und Anwendungszentrum in Kerala, Indien, eröffnet, um Kunden in den indischen, asiatisch-pazifischen und nahöstlichen Märkten zu unterstützen. Die Anlage konzentriert sich auf natürliche Farben für Lebensmittel- und Getränkeanwendungen.

- Dezember 2024: Kalsec Inc. erweiterte seine Partnerschaft mit Connell Caldic, einem Distributor von Inhaltsstoffen. Die Vereinbarung nutzt Caldics Betriebs-, Vertriebs- und Marketingteams in China, um Kalsecs Präsenz im Asien-Pazifik-Markt auszubauen.

- Juli 2024: Givaudan Sense Colour stellte Amaize Orange-Rot auf der IFT 2024 vor. Diese Ergänzung der Amaize-Linie von Maisanthocyanin-Farben bietet einen leuchtenden Orange-Rot-Farbton, der Rot 40 in sauren Anwendungen entspricht.

- Mai 2024: Brenntag erweiterte sein Vertriebsabkommen mit Oterra auf Schweden, aufbauend auf der bestehenden Partnerschaft in der nordischen Region und weltweit. Oterra beliefert die Lebensmittel- und Getränke-, Nahrungsergänzungsmittel- und Heimtiernahrungsindustrien mit natürlichen Lebensmittelfarbstoffen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Laut unserer Studie bewertet Mordor Intelligence den Markt für natürliche Lebensmittelfarben als den Verkauf von Pigmenten, die aus pflanzlichen, mikrobiellen, mineralischen oder tierischen Quellen extrahiert werden und in fertige Lebensmittel und Getränke eingearbeitet werden, um diese optisch ansprechend zu gestalten oder ihre Funktionalität zu erhöhen.

Zu den abgedeckten Familien gehören Carotinoide, Anthocyane, Curcumin, Chlorophyll, Spirulina-Phycocyanin und ähnliche Mischungen in Pulver- oder Flüssigform.

Ausschluss des Geltungsbereichs: Wir schließen alle aus Erdöl gewonnenen oder naturidentischen Farbstoffe sowie alle kosmetischen oder Futtermittelanwendungen aus.

Überblick über die Segmentierung

- Produkttyp

- Anthocyanine

- Carotinoide (einschließlich Beta-Carotine)

- Curcumin

- Karmin

- Spirulina

- Weitere Typen

- Farbe

- Blau

- Grün

- Rot

- Gelb

- Lila

- Orange

- Rosa

- Weitere

- Form

- Pulver

- Flüssigkeit

- Anwendungen

- Backwaren und Süßwaren

- Milchprodukte

- Getränke

- Alkoholfrei

- Alkoholisch

- Nahrungsergänzungsmittel

- Snacks und Müsli

- Weitere Anwendungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Rest Nordamerikas

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Rest Europas

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Rest Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Rest Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Pigmentverarbeiter, Getränketechnologen, Einkäufer des Einzelhandels und Berater der Aufsichtsbehörden in Nordamerika, Europa und im asiatisch-pazifischen Raum.

Ihre Eingaben verfeinerten die Adoptionsraten, die Kostennormen und die Annahmen zur Saisonalität, die dem Modell zugrunde liegen.

Desk Research

Wir beginnen mit der FAO-Anbauproduktion, UN Comtrade HS-Codes für Paprika, Kurkuma und Spirulina, USDA-Preislisten, EFSA-Zulassungen für Zusatzstoffe und Questel-Patentanmeldungen, um das Pigmentangebot und den regulatorischen Kontext zu erfassen.

Öffentliche 10-Ks, Investorenpräsentationen, Innova-Dashboards zur Einführung von Clean-Label-Produkten sowie Einblicke von D&B Hoovers und Dow Jones Factiva ermöglichen es uns, den Fußabdruck der Unternehmen und die Nachfrageimpulse zu erfassen.

Die angeführten Quellen dienen der Veranschaulichung; viele weitere Dokumente wurden überprüft.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell für den Anteil der Inhaltsstoffe rekonstruiert die Nachfrage anhand der landwirtschaftlichen Produktion, der Handelsströme und der typischen Extraktionserträge. Anschließend gleichen wir die Gesamtzahlen mit selektiven Lieferanten-Roll-ups ab, bei denen das Volumen mit dem gemischten Verkaufspreis multipliziert wird.

Zu den Schlüsselvariablen gehören die Anbaufläche von Spirulina-Teichen, die Erträge von Rote-Bete-Konzentraten, die Preisunterschiede zwischen synthetischen und natürlichen Produkten, die Markteinführung von Clean-Label-Produkten und regionale Verschiebungen bei der Kalorienaufnahme.

Multivariate Regression plus Szenarioanalyse projizieren jeden Treiber, während Medianwerte Datenlücken schließen, die durch Bottom-up-Tests aufgedeckt wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse sind eindeutige Abweichungswarnungen, Überprüfungen durch leitende Mitarbeiter und Peer Audits.

Wir aktualisieren das Modell jedes Jahr und nehmen zwischenzeitliche Aktualisierungen vor, wenn sich die Vorschriften oder die Rohstoffkosten wesentlich ändern.

Warum unsere natürlichen Lebensmittelfarbstoffe Baseline Zuverlässigkeit bieten

Wir sind uns bewusst, dass die veröffentlichten Marktwerte oft voneinander abweichen, da die Unternehmen den Pigmentumfang, die Anwendungsmischung und die Aktualisierungshäufigkeit variieren.

Unsere Untersuchung zeigt, dass die größten Lücken entstehen, wenn Nischenblau übersprungen wird, die Preisgestaltung auf eine einzige Region ausgerichtet ist oder das lineare Wachstum die drohenden Verbote synthetischer Farbstoffe ignoriert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 2,03 B (2025) | Mordor Intelligence | k.A. |

| 1,69 MRD. USD (2025) | Globale Unternehmensberatung A | Ohne Lebensmittelmengen und Fermentationspigmente |

| USD 1,42 B (2023) | Fachzeitschrift B | Erfasst nur Getränke und Backwaren; stützt sich auf begrenzte Erhebungsdaten |

Diese Kontraste zeigen, dass das treiberbasierte Modell von Mordor, die strenge Auswahl des Umfangs und die jährliche Überprüfung eine ausgewogene, transparente Basis liefern, der die Kunden vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für natürliche Lebensmittelfarbstoffe bis 2031 erreichen?

Er soll 3,25 Milliarden USD erreichen, was einer CAGR von 8,11 % für den Zeitraum 2026–2031 entspricht.

Welche Region wächst am schnellsten im Bereich natürlicher Lebensmittelfarbstoffe?

Asien-Pazifik schreitet mit einer CAGR von 9,78 % voran, unterstützt durch regulatorische Harmonisierung und zunehmende Verbreitung von Fertignahrung.

Welches Anwendungssegment verzeichnet das stärkste Wachstum?

Nahrungsergänzungsmittel führen mit einer CAGR von 10,58 % dank gesundheitsbezogener Aussagen zu Carotinoiden und Phycocyanin.

Wie dominant sind Pulverformate heute?

Pulver machen 58,25 % des Segmentumsatzes aus, aufgrund langer Haltbarkeit und Kompatibilität mit Trockenblendverfahren.

Seite zuletzt aktualisiert am: