Marktgröße und Marktanteil für Lebensmittelfarbstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 4.08 Milliarden US-Dollar |

| Marktgröße (2031) | 6.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.80% CAGR |

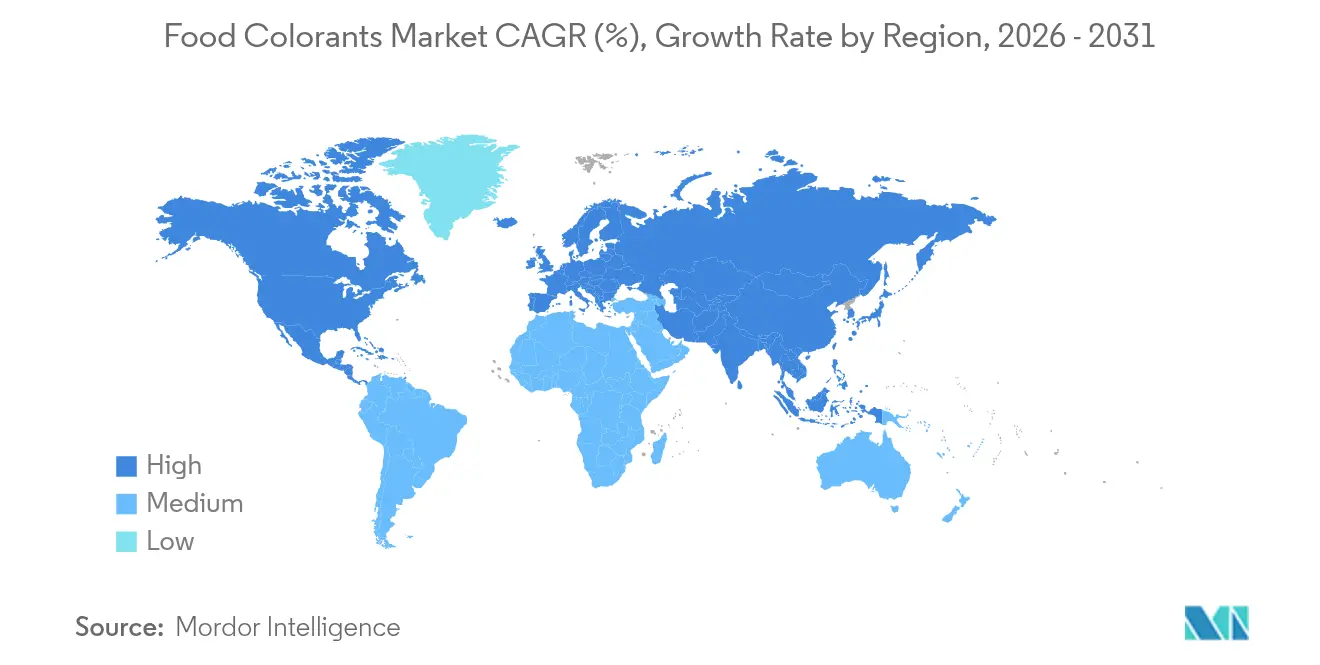

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

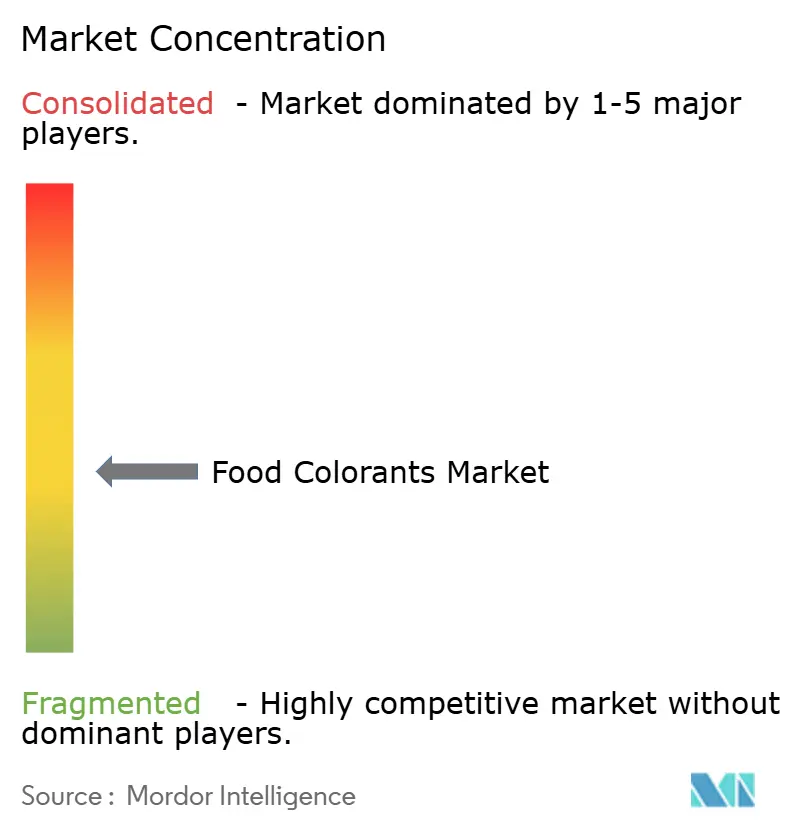

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Lebensmittelfarbstoffe von Mordor Intelligence

Die Marktgröße für Lebensmittelfarbstoffe erreichte im Jahr 2025 USD 3,68 Milliarden, belief sich im Jahr 2026 auf USD 4,08 Milliarden und wird bis 2031 voraussichtlich USD 6,51 Milliarden erreichen, was einer Expansion mit einer CAGR von 9,80 % im Zeitraum 2026–2031 entspricht. Das Marktwachstum wird durch zunehmende Beschränkungen für synthetische Farbstoffe, eine steigende Nachfrage nach Produktreformulierungen mit Clean-Label-Kennzeichnung sowie neue behördliche Zulassungen vorangetrieben, die die Verfügbarkeit pflanzlicher Farbstoffe erweitern. Europa führt derzeit den Markt aufgrund strenger Vorschriften für Lebensmittelzusatzstoffe an, während die Region Asien-Pazifik ein erhebliches Wachstumspotenzial aufweist, insbesondere in China und Indien, wo die Fertigkostindustrie in großem Maßstab zunehmend natürliche Farbstoffe einsetzt. Fortschritte in der Präzisionsfermentationstechnologie und verbesserte Extraktionsmethoden verringern die historischen Kosten- und Leistungsunterschiede zwischen natürlichen und synthetischen Farben und ermöglichen es den Herstellern, auf der Grundlage von Qualität statt allein auf der Grundlage des Preises zu konkurrieren. Der Markt verzeichnet eine verstärkte Wettbewerbsaktivität, wobei große Unternehmen vorgelagerte Rohstoffversorgungen sichern, während neue Marktteilnehmer sich auf die Entwicklung spezialisierter Farben und fermentationsbasierter Inhaltsstoffe konzentrieren.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp entfielen im Jahr 2025 59,62 % des Marktanteils für Lebensmittelfarbstoffe auf natürliche Farbstoffe, während synthetische Farbstoffe bis 2031 die höchste CAGR von 10,10 % verzeichneten.

- Nach Farbe führten Rottöne im Jahr 2025 mit einem Umsatzanteil von 31,74 %; Lilatöne werden im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 10,71 % wachsen.

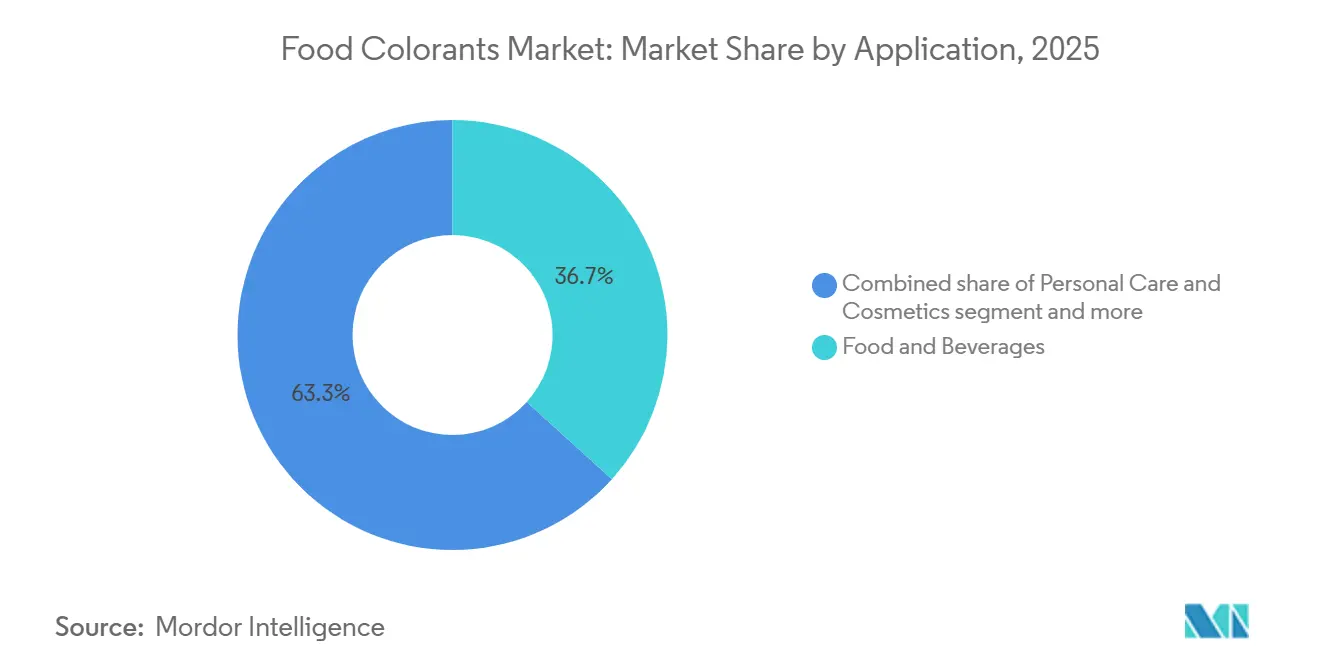

- Nach Anwendung hielten Lebensmittel und Getränke im Jahr 2025 einen Anteil von 36,71 % an der Marktgröße für Lebensmittelfarbstoffe, während das Segment Körperpflege und Kosmetik bis 2031 mit einer CAGR von 10,42 % voranschreitet.

- Nach Geografie entfielen im Jahr 2025 33,43 % des Umsatzes auf Europa; für Asien-Pazifik wird im gleichen Zeitraum eine CAGR von 11,52 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Lebensmittelfarbstoffe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum in der Verarbeitungslebensmittel- und Getränkeindustrie | +2.3% | Weltweit, mit stärksten Auswirkungen in Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Natürliche Farbstoffe rücken in der Kosmetik in den Mittelpunkt | +1.8% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach biologischen und Clean-Label-Zutaten | +2.1% | Weltweit, angeführt von Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Rückenwind durch Ausweitung der Zulassungen für natürliche Farben | +1.9% | Nordamerika primär, Europa sekundäre Auswirkung | Kurzfristig (≤ 2 Jahre) |

| Fortschrittliche Extraktionsmethoden zur Verbesserung von Ausbeute, Reinheit und Nachhaltigkeit | +1.2% | Weltweit, mit Forschungs- und Entwicklungszentren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Verwendung von Spirulina-basierten Blautönen | +0.7% | Weltweit, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum in der Verarbeitungslebensmittel- und Getränkeindustrie

Das Wachstum in der Verarbeitungslebensmittelherstellung treibt eine konstante Nachfrage nach Farbstoffen in verschiedenen Produktkategorien an, insbesondere in Schwellenmärkten, wo die Urbanisierung den Konsum von Convenience-Lebensmitteln steigert. Die Expansion des Verarbeitungslebensmittelsektors in Asien-Pazifik beeinflusst direkt den Einsatz von Farbstoffen, da die Hersteller das Erscheinungsbild ihrer Produkte verbessern und gleichzeitig regionalen Geschmackspräferenzen gerecht werden wollen. Laut der im August 2025 veröffentlichten National Health and Nutrition Examination Survey der Centers for Disease Control and Prevention (CDC) machen hochverarbeitete Lebensmittel 55,0 % der gesamten täglichen Kalorienzufuhr von Amerikanern ab 1 Jahr aus, wobei Jugendliche im Alter von 1–18 Jahren 61,9 % konsumieren[1]Quelle: National Center for Health Statistics, "Konsum hochverarbeiteter Lebensmittel bei Jugendlichen und Erwachsenen: Vereinigte Staaten, August 2021–August 2023," cdc.gov. Dieser erhebliche Konsum von verarbeiteten und verpackten Lebensmitteln hält eine stetige Nachfrage nach Lebensmittelzusatzstoffen, insbesondere Farbstoffen, aufrecht, die die visuelle Attraktivität und Produktdifferenzierung verbessern. Laut Ayana Bio zeigten 67,0 % der Verbraucher im Jahr 2023/24 die Bereitschaft, Aufpreise für hochverarbeitete Lebensmittel zu zahlen, die Komfort und Qualität bieten. Natürliche Farbstoffe, darunter Spirulina, Rote Bete, Kurkuma und Carotinoide, haben an Popularität gewonnen, da die Hersteller auf Clean-Label-Präferenzen reagieren und gleichzeitig stabile Färbelösungen für Süßwaren, Getränke, Snacks und verzehrfertige Mahlzeiten bereitstellen. Die FDA-Zulassung von Spirulina-Extrakt für Getränkeanwendungen im Jahr 2024 zeigt die regulatorische Anpassung zur Unterstützung des Einsatzes natürlicher Farbstoffe in verarbeiteten Lebensmitteln[2]Quelle: Federal Register, "GNT USA, LLC; Einreichung einer Farbzusatzstoffpetition," federalregister.gov. Dieser Trend zeigt mittelfristige Auswirkungen, da sich die Verarbeitungslebensmittelinfrastruktur schrittweise entwickelt, unterstützt durch ein konsistentes demografisches und wirtschaftliches Wachstum in den Entwicklungsregionen.

Natürliche Farbstoffe rücken in der Kosmetik in den Mittelpunkt

Der globale Markt für natürliche Farbstoffe verzeichnet ein robustes Wachstum, das durch die steigende Nachfrage nach ethischen und veganen Schönheitsprodukten angetrieben wird. Die Verbraucherpräferenzen haben sich grundlegend hin zu tierversuchsfreien, veganen und ethisch beschafften Kosmetika verschoben. Diese Veränderung geht über traditionelle Clean-Label- oder Bio-Präferenzen hinaus und betont ethischen Konsum, Nachhaltigkeit und Transparenz bei der Beschaffung von Inhaltsstoffen. Unternehmen vollziehen aktiv den Übergang von synthetischen und tierischen Pigmenten zu pflanzlichen und mineralischen Farbstoffen als Reaktion auf das Bewusstsein der Verbraucher für Produktformulierungen. Der Fokus der Verbraucher auf Transparenz bei Inhaltsstoffen hat sich intensiviert, insbesondere in Bezug auf vegane und tierversuchsfreie Produkte. Eine im Juni 2024 von Naris Cosmetics durchgeführte Umfrage ergab, dass 46 % der japanischen Verbraucher Inhaltsstoffetiketten vor einer Kaufentscheidung sorgfältig prüfen[3]Quelle: Naris Cosmetics, naris.co.jp. Der Kosmetikmarkt erlebt durch die rasche Expansion veganer Schönheitsprodukte, die alle tierischen Inhaltsstoffe einschließlich Karmin (E120) aus Cochenille-Insekten ausschließen, eine erhebliche Transformation. Diese Entwicklung hat die Einführung alternativer Pigmente aus Pflanzen, Früchten und Algen beschleunigt. Da sich ethische Schönheit von einem Nischensegment zum Mainstream entwickelt, werden natürliche Farbstoffe zu wesentlichen Bestandteilen für die zukünftige Entwicklung und Innovation kosmetischer Produkte.

Steigende Nachfrage nach biologischen und Clean-Label-Zutaten

Die globale Nachfrage nach biologischen und Clean-Label-Produkten treibt das Wachstum im Markt für natürliche Farbstoffe an. Die Verbraucherpräferenz für transparente Inhaltsstofflisten beeinflusst die Produktreformulierung in allen Lebensmittelkategorien. Dieser Trend spiegelt sich verändernde Verbraucherpräferenzen in verschiedenen Branchen wider, darunter Konsumgüter und Gesundheitswesen, mit einem Schwerpunkt auf Transparenz, minimaler Verarbeitung, ethischer Beschaffung und dem Verzicht auf synthetische Chemikalien. Da Verbraucher Produktetiketten genauer prüfen, ersetzen Hersteller synthetische Farbstoffe durch natürliche Alternativen aus Gemüse, Mineralien, Früchten und mikrobiellen Quellen. Laut Daten der Internationalen Vereinigung der ökologischen Landbaubewegungen und des Forschungsinstituts für biologischen Landbau (FiBL) entfielen im Jahr 2023 auf die Vereinigten Staaten rund 43 % des globalen Bio-Einzelhandelsumsatzes, während China rund 9 % beisteuerte. Die Clean-Label-Bewegung betont die Transparenz der Inhaltsstoffe und etabliert Farbstoffe als Indikatoren für Produktreinheit und -qualität statt als bloße ästhetische Elemente. Dieser Wandel von synthetischen zu natürlichen Farbstoffen spiegelt das Engagement der Branche für die Schaffung transparenter, ethischer und gesundheitsbewusster Produkte wider.

Regulatorischer Rückenwind durch Ausweitung der Zulassungen für natürliche Farben

Der regulatorische Schwung begünstigt zunehmend die Einführung natürlicher Farbstoffe in der Lebensmittelindustrie und schafft erhebliche Wachstumschancen für Hersteller. Behörden und Lebensmittelsicherheitsbehörden weltweit priorisieren die Reduzierung synthetischer, erdölbasierter Farbstoffe aufgrund von Gesundheits- und Nachhaltigkeitsbedenken. Die US-amerikanische Food and Drug Administration genehmigte im Jahr 2025 drei neue Farbzusatzstoffpetitionen und unterstützte damit die Bemühungen, erdölbasierte Farbstoffe schrittweise abzuschaffen. Zu den genehmigten Zusatzstoffen gehören Galdieria-Extrakt-Blau aus Rotalgen, Schmetterlingserbsenblütenextrakt für blau-violette Farben und Calciumphosphat für weiße Anwendungen. Die FDA bestätigte das Engagement der Behörde für die Beschleunigung des Übergangs weg von synthetischen Farbstoffen, wobei sich US-amerikanische Lebensmittelhersteller verpflichteten, erdölbasierte Farbstoffe bis Ende 2026 zu eliminieren. Diese regulatorischen Entwicklungen spiegeln den globalen Schwung hin zur Zulassung natürlicher Farbstoffe wider, wobei das beschleunigte Prüfverfahren der FDA den Herstellern praktikable Alternativen zu synthetischen Farbstoffen bietet.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Vorschriften für synthetische Farbstoffe | -1.4% | Weltweit, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Stabilitäts- und Leistungsbeschränkungen für natürliche Farbstoffe | -1.8% | Weltweit, besonders herausfordernd in tropischen Klimazonen | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für natürliche Pigmente | -1.2% | Weltweit, am ausgeprägtesten in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Klimabedingte Volatilität der Erntemengen | -0.9% | Weltweit, konzentriert in landwirtschaftlichen Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Vorschriften für synthetische Farbstoffe

Das wachsende Bewusstsein der Verbraucher für Gesundheits- und Umweltfragen hat dazu geführt, dass Regulierungsbehörden die Kontrollen für synthetische Farbstoffe aufgrund ihrer Gesundheitsrisiken und Umweltauswirkungen verschärft haben. Diese Vorschriften veranlassen Hersteller in der Lebensmittel-, Getränke-, Kosmetik- und Pharmaindustrie, natürliche Farbstoffe einzusetzen. Natürliche Alternativen bieten Sicherheitsvorteile und Umweltvorteile und erfüllen gleichzeitig die Verbrauchernachfrage nach Clean-Label-Produkten. Dieser Wandel in der Regulierungslandschaft und den Verbraucherpräferenzen schafft weiterhin eine erhebliche Nachfrage nach natürlichen und nachhaltigen Farbstoffen in verschiedenen Sektoren. Die US-amerikanische Food and Drug Administration (FDA) verlangt eine Chargenprüfung für künstliche Farbstoffe, um deren Identität und Spezifikationen zu überprüfen. Farbstoffe aus natürlichen Quellen, einschließlich Gemüse, Mineralien und Tieren, sind jedoch von dieser Zertifizierungspflicht ausgenommen. Zu diesen von der Zertifizierung ausgenommenen natürlichen Farbstoffen gehören Annatto-Extrakt (gelb), getrocknete Rote Bete (bläulich-rot bis braun), Karamell (gelb bis beige), Beta-Carotin (gelb bis orange) und Traubenschalenextrakt (rot oder lila). Diese regulatorische Nachsicht hat den Markt für natürliche Lebensmittelfarbstoffe in der Region erheblich gestärkt. Im Oktober 2023 intensivierten Verbraucherschutzgruppen den Druck auf die FDA, synthetisches Rot Nr. 3 als Lebensmittelfarbstoff zu verbieten, nachdem der Gesetzgeber Kaliforniens den Einsatz des Farbstoffs aufgrund seiner nachgewiesenen Verbindung mit Hyperaktivitätsreaktionen bei Kindern verboten hatte.

Stabilitäts- und Leistungsbeschränkungen für natürliche Farbstoffe

Natürliche Farbstoffe weisen erhebliche Stabilitätsbeschränkungen auf, wenn sie verschiedenen Umweltfaktoren wie Hitze, Licht und pH-Schwankungen ausgesetzt sind, was ihre Anwendungen im Vergleich zu synthetischen Alternativen erheblich einschränkt. Diese inhärenten Einschränkungen erfordern häufig umfangreiche Produktreformulierungsprozesse und können die Gesamthaltbarkeit von Produkten erheblich beeinträchtigen. Beispielsweise kann die Stabilität von Phycocyanin durch die Einarbeitung spezifischer Lebensmittelkonservierungsstoffe wie Sorbitol und Saccharose verbessert werden, obwohl dieser Ansatz sowohl die Formulierungskomplexität als auch die damit verbundenen Produktionskosten erhöht. Forschungs- und Entwicklungsteams in der gesamten Branche befassen sich weiterhin mit diesen grundlegenden Herausforderungen durch fortschrittliche Technologien, einschließlich ausgefeilter Einkapselungsmethoden und innovativer Stabilisierungsmittel. Unternehmen wie Oterra haben in diesem Bereich erhebliche Fortschritte erzielt, indem sie spezialisierte ultrafein gemahlene Pulver entwickelt haben, die bei niedrigeren Dosierungen intensivere Farbtöne liefern und so Stabilitätsrisiken effektiv minimieren, während die gewünschte Farbintensität in den Endanwendungen erhalten bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Natürliche Farben treiben die Markttransformation voran

Natürliche Farbe hält im Jahr 2025 einen Marktanteil von 59,62 % und spiegelt damit die Verschiebung der Verbraucherpräferenzen und den regulatorischen Schwung hin zu pflanzlichen Alternativen wider, während synthetische Farbstoffsegmente paradoxerweise das schnellste Wachstum mit einer CAGR von 10,10 % bis 2031 aufweisen, da Hersteller Vorräte anlegen, bevor regulatorische Auslaufphasen einsetzen. Im Segment der natürlichen Farben hat Spirulina nach FDA-Zulassungen für den Einsatz in Getränkeanwendungen ein erhebliches Wachstum gezeigt, während Carotinoide weiterhin von etablierten Lieferketten und zuverlässigen Stabilitätsprofilen profitieren. Anthocyane stehen vor Formulierungsherausforderungen bei Anwendungen mit hohem pH-Wert, verzeichnen jedoch eine starke Nachfrage in Milchprodukten und Süßwaren. Kurkumin profitiert von seiner Doppelfunktion als Farbstoff und funktioneller Inhaltsstoff, während Karmin trotz überlegener Leistungsmerkmale mit ethischen Bedenken veganer Verbraucher konfrontiert ist.

Lebensmittelhersteller legen Vorräte an Azofarbstoffen und Brillantblau FCF an, bevor bevorstehende regulatorische Beschränkungen in Kraft treten, was eine Beschleunigung des Wachstums im synthetischen Segment antreibt. Dieses Vorratsverhalten, das darauf abzielt, potenzielle Lieferkettenunterbrechungen zu mindern und die Produktionskontinuität zu gewährleisten, schafft vorübergehende Marktverzerrungen, die eine tiefgreifendere, langfristige Verschiebung hin zu natürlichen Alternativen verschleiern. Unterdessen bietet das beschleunigte Zulassungsverfahren der FDA für natürliche Farben Unternehmen mit starker Regulierungskompetenz, effizienten Compliance-Mechanismen und einem vielfältigen Produktportfolio einen Wettbewerbsvorteil, der es ihnen ermöglicht, sich schnell an sich verändernde Marktanforderungen anzupassen.

Nach Farbe: Dominanz von Rot trifft auf Innovation bei Lila

Im Jahr 2025 beherrschen rote Farbstoffe mit einem führenden Marktanteil von 31,74 % den Markt, dank ihrer weit verbreiteten Verwendung in verschiedenen Lebensmittelkategorien und einer starken Verbraucherakzeptanz. Diese Farbstoffe werden in großem Umfang in Produkten wie Soßen, Getränken und Süßwaren eingesetzt, wo ihre lebhafte Farbe und Stabilität sie zur bevorzugten Wahl der Hersteller machen. Lila Farbstoffe, insbesondere in Premium-Getränken und Süßwaren, sind auf dem Vormarsch und weisen mit einer bis 2031 prognostizierten CAGR von 10,71 % die höchste Wachstumsrate auf. Ihre zunehmende Einführung wird durch ihre Fähigkeit angetrieben, einzigartige Farbtöne und funktionelle Vorteile zu bieten, die mit der wachsenden Nachfrage nach Premium- und optisch ansprechenden Produkten übereinstimmen. Blaue Farbstoffe gewinnen an Popularität, angetrieben durch Spirulina-basierte Innovationen und von der FDA zugelassene Algen-basierte Alternativen, die natürliche und nachhaltige Optionen für Hersteller bieten. Grüne Farbstoffe florieren und nutzen Chlorophyll-basierte Lösungen, die der wachsenden Nachfrage nach Clean Labels gerecht werden, insbesondere in gesundheitsorientierten Lebensmittel- und Getränkeprodukten. Unterdessen kämpfen gelbe Farbstoffe mit regulatorischen Hürden, insbesondere synthetische Varianten wie Tartrazin, und ebnen so den Weg für natürliche Alternativen wie Kurkuma, um Marktchancen zu nutzen. Kurkuma-basierte gelbe Farbstoffe werden zunehmend wegen ihres natürlichen Ursprungs und zusätzlicher gesundheitlicher Vorteile, wie entzündungshemmender Eigenschaften, bevorzugt.

Der Anstieg bei lila Farbstoffen ist größtenteils auf ihre zunehmende Bedeutung in Premium-Getränken zurückzuführen. Hier stechen Anthocyan-basierte Farben hervor, die pH-responsive Eigenschaften bieten, die visuelle Attraktivität mit funktionellen Vorteilen verbinden. Diese Eigenschaften ermöglichen es Herstellern, Produkte zu schaffen, die nicht nur optisch ansprechend sind, sondern auch einen Mehrwert bieten, wie z. B. antioxidative Vorteile. Dieser Trend entspricht der wachsenden Präferenz der Verbraucher für natürliche Inhaltsstoffe, die keine Abstriche bei der Funktionalität machen. Darüber hinaus verbessern Fortschritte bei der Betacyanin-Stabilisierung durch Emulsionstechnologien nicht nur die Farbbeständigkeit, sondern erweitern auch die Anwendungsmöglichkeiten und ermöglichen ihren Einsatz in einem breiteren Produktspektrum, einschließlich Milchprodukten und pflanzlichen Alternativen. Hersteller priorisieren heute Farben auf der Grundlage von Stabilität, regulatorischer Konformität und funktionellen Vorteilen, die auf eine spezifische Produktpositionierung zugeschnitten sind, und nicht allein auf der Grundlage der Ästhetik. Diese Verschiebung spiegelt einen strategischeren Ansatz bei der Auswahl von Farbstoffen wider und stellt sicher, dass Produkte sowohl den Verbrauchererwartungen als auch den regulatorischen Standards entsprechen.

Nach Anwendung: Dominanz von Lebensmitteln mit Beschleunigung in der Kosmetik

Anwendungen in Lebensmitteln und Getränken halten im Jahr 2025 einen Marktanteil von 36,71 %, unterstützt durch gut etablierte Lieferketten und regulatorische Rahmenbedingungen, während das Segment Körperpflege und Kosmetik mit einer CAGR von 10,42 % bis 2031 die höchste Wachstumsrate aufweist, angetrieben durch die Clean-Beauty-Bewegung und die Bereitschaft der Verbraucher, Aufpreise zu zahlen. Bei Lebensmitteln und Getränken erfordern Anwendungen in Backwaren und Süßwaren hitzestabile Farbstoffe, um die Lebhaftigkeit während der Verarbeitung zu erhalten, während Milchprodukte pH-stabile Lösungen für proteinreiche Umgebungen benötigen. Die Getränkekategorie profitiert von FDA-Zulassungen für Spirulina- und Algen-basierte blaue Farbstoffe, die natürliche Optionen erweitern. Hersteller von Snacks und Cerealien stehen aufgrund synthetischer Farbstoffe vor unmittelbaren Reformulierungsanforderungen.

Pharmazeutika und Nahrungsergänzungsmittel bieten neue Marktchancen, da sich der regulatorische Fokus von Lebensmitteln auf medizinische Anwendungen ausweitet, einschließlich Reformvorschläge der Europäischen Union für Farbzusatzstoffe in Arzneimitteln. Das Pharmasektor zeigt Wachstumspotenzial aufgrund einer verstärkten Prüfung synthetischer Zusatzstoffe in Kinderheilmitteln und einer steigenden Verbrauchernachfrage nach natürlichen Alternativen in Nahrungsergänzungsmitteln. Die Anwendungssegmentierung umfasst nun Anforderungen, die über die grundlegende Färbung hinausgehen, da Hersteller Farbstoffe suchen, die zusätzliche Vorteile wie antioxidative Eigenschaften oder verbesserte Stabilität bieten. Die Expansion des Pharmasegments spiegelt die breitere Branchenverschiebung hin zu natürlichen Inhaltsstoffen und funktionellen Vorteilen in medizinischen und Nahrungsergänzungsmittelformulierungen wider.

Geografische Analyse

Europa hält im Jahr 2025 einen Marktanteil von 33,43 %, angetrieben durch etablierte Vorschriften für natürliche Farbstoffe und robuste Lieferketten für pflanzliche Alternativen, und behauptet seine Position als globaler Marktführer. Deutschland und Frankreich zeigen Führungsstärke bei der Einhaltung regulatorischer Vorschriften und der Premium-Positionierung, während das Vereinigte Königreich trotz Brexit-bedingter Lieferkettenanpassungen eine starke Nachfrage aufrechthält. Italien betont die traditionelle Lebensmittelauthentizität im Einklang mit der Einführung natürlicher Farbstoffe, und Spanien nutzt seine landwirtschaftlichen Produktionskapazitäten für die Farbstoffextraktion, was die regionalen Marktdynamiken weiter stärkt.

Asien-Pazifik weist mit einer CAGR von 11,52 % bis 2031 die höchste Wachstumsrate auf, unterstützt durch Chinas neue Standards für pflanzliche Färbelebensmittel, die im Mai 2025 eingeführt wurden, und Indiens umfassende öffentliche Aufklärungskampagne über die gesundheitlichen Auswirkungen synthetischer Farbstoffe. Die erhebliche Verarbeitungslebensmittelindustrie der Region erfordert eine umfangreiche Beschaffung von Kurkumin, Spirulina und Gemüsesaftkonzentraten, um die wachsende Nachfrage zu decken. Japanische Süßwarenhersteller wechseln von Karmin zu Lila-Süßkartoffelextrakten, um veganen Präferenzen gerecht zu werden, während südostasiatische Obstexporteure Farbextraktionsanlagen integrieren, um Abfall zu reduzieren und den Exportwert auf dem globalen Markt zu steigern.

Nordamerika zeigt eine erhebliche Marktentwicklung, da der Zeitplan der FDA zur Entfernung erdölbasierter Farbstoffe große Lebensmittelmarken dazu veranlasst, Alternativen zu sichern, was erhebliche Marktchancen schafft. US-amerikanische Getränkehersteller initiierten kurz nach der Zulassung Produktionsversuche mit Galdieria-Extrakt-Blau und demonstrierten damit die unmittelbaren Auswirkungen regulatorischer Änderungen auf die Markteinführung. Im Rahmen des Abkommens zwischen Kanada, den Vereinigten Staaten und Mexiko wird erwartet, dass Kanada die US-amerikanischen Farbstoffbeschränkungen angleicht, was grenzüberschreitende Zertifizierungsprozesse erleichtert und die regionale Marktintegration verbessert.

Wettbewerbslandschaft

Der Markt für Lebensmittelfarbstoffe ist mäßig fragmentiert, was es sowohl etablierten multinationalen Unternehmen als auch Start-ups ermöglicht, durch einzigartige Angebote und technologische Innovationen Marktanteile zu gewinnen. Sensient Technologies, ein Marktführer, verzeichnet im Jahr 2024 ein Umsatzwachstum von 11,8 % in seiner Farbstoffgruppe, angetrieben durch integrierte Lieferketten, regulatorische Expertise und den Fokus auf die Bereitstellung hochwertiger, innovativer Lösungen zur Erfüllung sich verändernder Verbraucheranforderungen. Da Unternehmen ihre Bemühungen um Innovation und strategische Positionierung verstärken, befindet sich die Wettbewerbslandschaft im Wandel, wobei die Akteure bestrebt sind, sich durch fortschrittliche Technologien und nachhaltige Praktiken zu differenzieren.

Givaudans Übernahme von DDW unterstreicht die anhaltende Branchenkonsolidierung und stärkt Givaudans Portfolio an natürlichen Farbstoffen sowie seine Marktposition. Diese Übernahme unterstreicht die wachsende Bedeutung natürlicher Farbstoffe auf dem Markt, da Verbraucher zunehmend Clean-Label- und pflanzliche Produkte bevorzugen. Unterdessen ziehen aufstrebende Unternehmen wie Phytolon erhebliches Risikokapital an, um Präzisionsfermentationstechnologien zu entwickeln und damit die Normen traditioneller Extraktionsmethoden herauszufordern. Diese Technologien verbessern nicht nur die Produktionseffizienz, sondern stimmen auch mit Nachhaltigkeitszielen überein und adressieren die steigende Nachfrage nach umweltfreundlichen Lösungen. Unternehmen, die eine FDA-Zulassung für neuartige natürliche Farbstoffe erhalten, können ihre Marktposition vor größeren Wettbewerbern festigen und sich in diesem sich ständig weiterentwickelnden Bereich einen deutlichen Vorteil verschaffen.

Die fermentationsbasierte Produktion steht an der Spitze des technologischen Fortschritts und bietet Vorteile wie konsistente Qualität, skalierbare Produktion und einen geringeren ökologischen Fußabdruck als traditionelle landwirtschaftliche Methoden. Michroma und Chromologics sind führend und entwickeln fermentationsbasierte Farbstoffe mit überlegener Stabilität und Leistung. Diese Fortschritte gestalten die Branche neu, indem sie es Herstellern ermöglichen, strenge Qualitätsstandards zu erfüllen und gleichzeitig die Abhängigkeit von ressourcenintensiven landwirtschaftlichen Prozessen zu reduzieren. Solche Durchbrüche definieren nicht nur Produktionsstandards neu, sondern heben auch die Branchenmaßstäbe für Qualität, Nachhaltigkeit und Innovation an.

Marktführer in der Branche der Lebensmittelfarbstoffe

Sensient Technologies Corporation

Novonesis (Chr. Hansen Holding A/S)

Givaudan (Naturex)

Archer-Daniels-Midland (ADM)

DSM Firmenich

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: GNT Group B.V. stellte EXBERRY Shade Vivid Orange vor, ein Clean-Label-Produkt aus nicht-gentechnisch verändertem Paprika. Dieses innovative Produkt verleiht einen orangefarbenen Farbton, ohne auf traditionelle Paprikaoleoresine oder -extrakte zurückzugreifen. Seine Vielseitigkeit erstreckt sich auf die Bereiche Süßwaren, Milchprodukte, Backwaren und pflanzliche Fleischersatzprodukte und ermöglicht Clean-Label-Deklarationen.

- Juli 2024: Givaudan Sense Color brachte Amaize Orange-Rot auf den Markt. Die Amaize-Linie von Mais-basierten Anthocyan-Farben hat einen leuchtenden orange-roten Farbton, der in sauren Anwendungen eng mit Rot 40 übereinstimmt. Es ist in Pulver- und Flüssigform erhältlich und eignet sich für Anwendungen mit niedrigem pH-Wert, einschließlich Getränke, Süßwaren, Fruchtzubereitungen, Wassereis, Sorbets und Snack-Würzmittel.

- Januar 2024: Phytolon und Ginkgo Bioworks erzielten einen Meilenstein in ihrer Zusammenarbeit durch die Entwicklung fermentationsbasierter natürlicher Lebensmittelfarbstoffe. Die Unternehmen entwickelten zwei Stämme, die Betalaine produzieren, natürliche Pigmente, die rote, rosa und gelbe Farben erzeugen. Diese Entwicklung ermöglicht es Getränkeherstellern, auf nachhaltige und skalierbare natürliche Lebensmittelfarbstofflösungen zuzugreifen.

Berichtsumfang des globalen Markts für Lebensmittelfarbstoffe

Lebensmittelfarbstoffe sind Substanzen, die verwendet werden, um die Farbe von Lebensmitteln und Getränken zu verleihen, wiederherzustellen oder zu verbessern. Der Markt für Lebensmittelfarbstoffe ist nach Produkttyp, Farbe, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in natürliche Farbe und synthetische Farbe unterteilt. Nach Farbe ist der Markt in Blau, Grün, Rot, Gelb, Lila, Orange, Rosa und Sonstige unterteilt. Nach Anwendung ist der Markt in Lebensmittel und Getränke, Körperpflege und Kosmetik, Pharmazeutika, Nahrungsergänzungsmittel und sonstige Anwendungen unterteilt. Basierend auf der Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika unterteilt. Der Bericht bietet Marktgröße und Prognose in Wertangaben in Millionen USD und Volumen in Tonnen für alle oben genannten Segmente.

| Natürliche Farbe | Anthocyane |

| Carotinoide | |

| Kurkumin | |

| Karmin | |

| Spirulina | |

| Sonstige Typen | |

| Synthetische Farbe | Azofarbstoffe (Tartrazin, Gelborange S usw.) |

| Brillantblau FCF | |

| Sonstige |

| Blau | Grün |

| Rot | |

| Gelb | |

| Lila | |

| Orange | |

| Rosa | |

| Sonstige |

| Lebensmittel und Getränke | Backwaren und Süßwaren |

| Milchprodukte | |

| Snacks und Cerealien | |

| Getränke | |

| Sonstige | |

| Körperpflege und Kosmetik | |

| Pharmazeutika | |

| Nahrungsergänzungsmittel | |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Katar | |

| Türkei | |

| Südafrika | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Übriger Naher Osten und Afrika |

| Produkttyp | Natürliche Farbe | Anthocyane |

| Carotinoide | ||

| Kurkumin | ||

| Karmin | ||

| Spirulina | ||

| Sonstige Typen | ||

| Synthetische Farbe | Azofarbstoffe (Tartrazin, Gelborange S usw.) | |

| Brillantblau FCF | ||

| Sonstige | ||

| Farbe | Blau | Grün |

| Rot | ||

| Gelb | ||

| Lila | ||

| Orange | ||

| Rosa | ||

| Sonstige | ||

| Anwendung | Lebensmittel und Getränke | Backwaren und Süßwaren |

| Milchprodukte | ||

| Snacks und Cerealien | ||

| Getränke | ||

| Sonstige | ||

| Körperpflege und Kosmetik | ||

| Pharmazeutika | ||

| Nahrungsergänzungsmittel | ||

| Sonstige Anwendungen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Katar | ||

| Türkei | ||

| Südafrika | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für Lebensmittelfarbstoffe?

Der Markt wird im Jahr 2026 auf USD 4,08 Milliarden geschätzt und soll bis 2031 USD 6,51 Milliarden erreichen.

Welche Region wächst am schnellsten im Bereich Lebensmittelfarbstoffe?

Asien-Pazifik zeigt den stärksten Schwung mit einer prognostizierten CAGR von 11,52 %, angetrieben durch die Expansion der Verarbeitungslebensmittelindustrie in China und Indien.

Welches Farbsegment führt heute die Verkäufe an?

Rottöne bleiben dominant und halten 31,74 % des Umsatzes im Jahr 2025, aber Lilatöne wachsen am schnellsten.

Wie werden FDA-Vorschriften die zukünftige Nachfrage beeinflussen?

Die geplante Abschaffung erdölbasierter Farbstoffe im Jahr 2026 zwingt alle US-amerikanischen Hersteller zur Einführung natürlicher Alternativen, was die Nachfrage im Zeitraum 2026–2028 stark steigert.

Seite zuletzt aktualisiert am: