Marktgröße und Marktanteil für Lebensmittelfarbstoffe in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.82 Milliarden US-Dollar |

| Marktgröße (2026) | 1.9 Milliarden US-Dollar |

| Marktgröße (2031) | 2.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.22% CAGR |

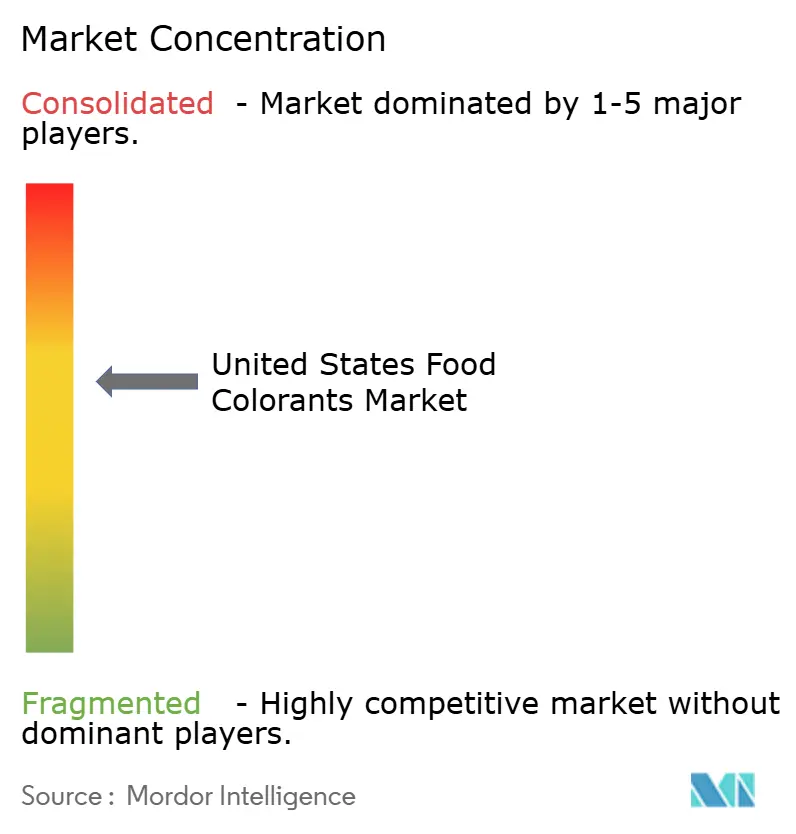

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Lebensmittelfarbstoffe in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Lebensmittelfarbstoffe in den Vereinigten Staaten wird für 2025 auf 1,82 Milliarden USD und für 2026 auf 1,9 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 2,45 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 5,22 % von 2026 bis 2031 entspricht. Eine starke Einzelhandelsnachfrage nach Clean-Label-Produkten, Reformulierungsanforderungen des Einzelhandels und regulatorische Klarheit bezüglich pflanzlich gewonnener Pigmente treiben das Wachstum im Markt für Lebensmittelfarbstoffe in den Vereinigten Staaten voran. Natürliche Farbstoffe dominieren derzeit die Zutatenwelt, wobei ihre zunehmende Anwendung in Joghurt, pflanzlichem Fleisch und funktionellen Getränken den schrittweisen Rückgang des Einsatzes synthetischer Farbstoffe ausgleicht. Investitionen in Präzisionsfermentationsplattformen tragen dazu bei, historische Kostendisparitäten zu verringern, während Fortschritte in der Mikroverkapselungstechnologie die Haltbarkeit und Lichtstabilität von Pigmenten verbessern, insbesondere in transparenten Polyethylenterephthalat-Flaschen (PET). Die Fragmentierung der Lieferkette für Botanicals wie Schmetterlingserbse und Saflor verursacht jedoch Preisvolatilität, die das kurzfristige Margenwachstum begrenzt. Die Wettbewerbsintensität bleibt moderat, da führende Lieferanten sich auf anwendungsspezifische Innovationen konzentrieren, um ihren Marktanteil gegenüber aufstrebenden botanischen Extraktoren und fermentationsbasierten Start-ups zu behaupten.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten Naturfarben im Jahr 2025 einen Marktanteil von 77,50 % am Markt für Lebensmittelfarbstoffe in den Vereinigten Staaten und werden voraussichtlich bis 2031 mit einer CAGR von 5,81 % wachsen.

- Nach Form kontrollierten Flüssigkeiten im Jahr 2025 55,01 % der Marktgröße für Lebensmittelfarbstoffe in den Vereinigten Staaten, während Pulver im gleichen Zeitraum eine CAGR von 7,92 % verzeichneten.

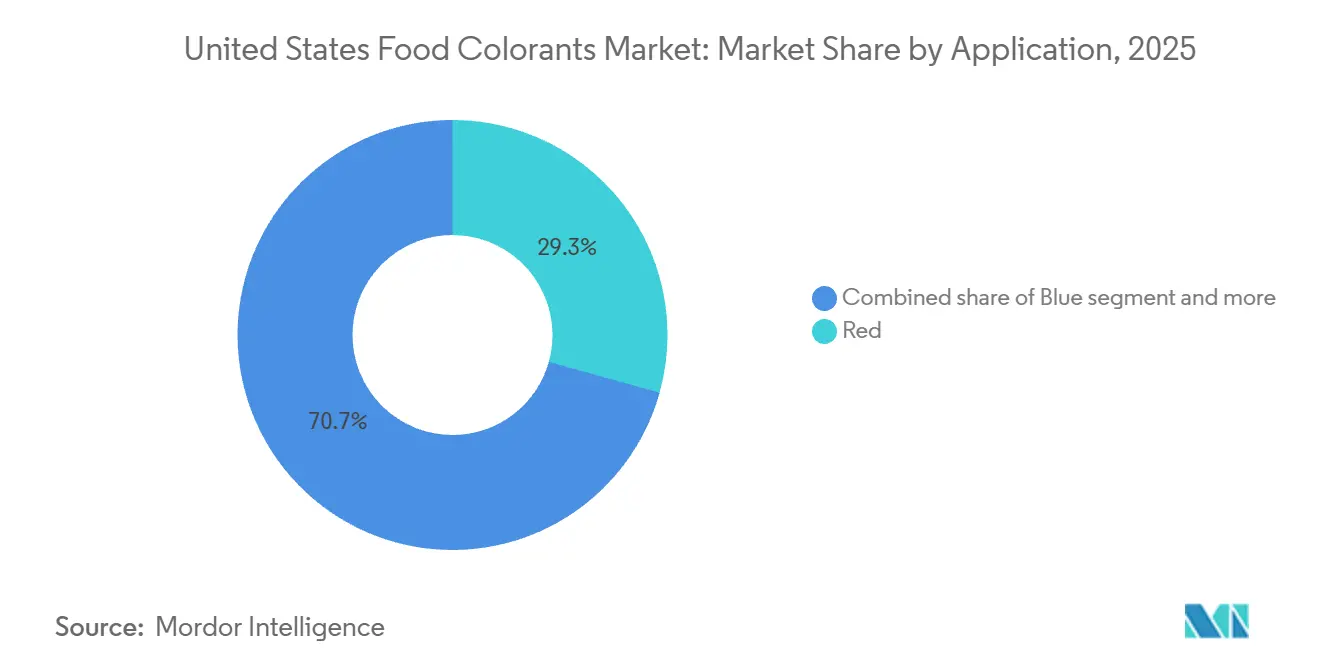

- Nach Farbe dominierte Rot mit einem Umsatzanteil von 29,32 % im Jahr 2025, während Blau mit einer CAGR von 8,58 % bis 2031 am schnellsten wachsen wird.

- Nach Anwendung repräsentierten Backwaren und Süßwaren im Jahr 2025 25,24 % der Marktgröße für Lebensmittelfarbstoffe in den Vereinigten Staaten; Milchprodukte verzeichnen mit einer CAGR von 7,61 % bis 2031 das schnellste Wachstum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Lebensmittelfarbstoffe in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Präferenz für Clean-Label- und „Ohne künstliche Farbstoffe”-Angaben | +1.2% | National, mit stärkster Akzeptanz in städtischen Küstenmärkten | Mittelfristig (2–4 Jahre) |

| Lockerung oder Klarstellung der Kennzeichnungsregeln für „Ohne künstliche Farbstoffe” bei natürlich gewonnenen Farbstoffen | +0.8% | National, Zuständigkeit der FDA | Kurzfristig (≤ 2 Jahre) |

| Wachstum pflanzlicher, veganer und allergenfreier Lebensmittelformate | +1.0% | National, konzentriert in Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Starkes Wachstum stark verarbeiteter und Convenience-Food-Kategorien | +0.9% | National, mit Zuwächsen in ländlichen und vorstädtischen Gebieten | Langfristig (≥ 4 Jahre) |

| Nachfrage der Getränkeindustrie nach stabilen, lebhaften Farbtönen | +0.7% | National, angeführt von funktionellen Getränken und Sportgetränkesegmenten | Mittelfristig (2–4 Jahre) |

| Fortschritte in Extraktions- und Formulierungstechnologien zur Verbesserung von Ausbeute und Farbintensität | +0.6% | National, Forschungs- und Entwicklungszentren im Mittleren Westen und Nordosten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Präferenz für Clean-Label- und „Ohne künstliche Farbstoffe”-Angaben

Die Nachfrage der Verbraucher nach Transparenz hat das Produktangebot in den Supermarktregalen erheblich beeinflusst. Eine aktuelle Umfrage ergab, dass viele Käufer in den Vereinigten Staaten beim Kauf von verpackten Lebensmitteln aktiv künstliche Farbstoffe meiden. Dieser Trend ist besonders ausgeprägt bei Haushalten der Millennials und der Generation Z, die Zutatenlisten sorgfältig prüfen und Marken bevorzugen, die pflanzliche Quellen wie Rübensaft, Kurkuma und Spirulina verwenden. Als Reaktion darauf haben Einzelhändler mehr Regalfläche für Clean-Label-Lagereinheiten (SKUs) bereitgestellt, und große Eigenmarken-Programme schreiben nun Naturfarben für die Entwicklung neuer Produkte vor. Infolgedessen wurden synthetische Alternativen weitgehend aus nachfragestarken Kategorien wie Joghurt, Müsliriegeln und gekühlten Dips verdrängt. Wirtschaftlich gesehen zeigt diese Verschiebung die Bereitschaft, höhere Zutatenkosten zu akzeptieren, um eine Premiumpositionierung zu erreichen und Reformulierungsrisiken zu begegnen, da die regulatorischen Standards strenger werden. Kleinere Marken nutzen diesen Trend, indem sie mit „Ohne künstliche Farbstoffe”-Angaben gegen etablierte Anbieter konkurrieren und sich Distribution in Naturkanaleinzelhändlern und E-Commerce-Plattformen sichern, wo solche Angaben die Klickraten erhöhen und Wiederholungskäufe fördern. Laut dem International Food Information Council identifizierten im Jahr 2024 26 % der Befragten in den Vereinigten Staaten „Natürlich” als die beste Definition von gesunden Lebensmitteln, während „OHNE GVO” einen Anteil von 14 % ausmachte [1]Quelle: U.S. Food & Drug Administration, „Farbzertifizierungsberichte”, fda.gov.

Lockerung oder Klarstellung der Kennzeichnungsregeln für „Ohne künstliche Farbstoffe” bei natürlich gewonnenen Farbstoffen

Die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) hat aktualisierte Leitlinien herausgegeben, in denen klargestellt wird, dass Farbstoffe, die durch Fermentationsprozesse unter Verwendung gentechnisch veränderter Mikroorganismen gewonnen werden, als natürlich

eingestuft werden können, sofern das Endprodukt keine rekombinante DNA enthält und die Produktionsmethode der traditionellen Fermentation ähnelt [2]Quelle: International Food Information Council, „Food Insight, 2024 IFIC Food & Health Survey”, foodinsight.org. Diese regulatorische Klarstellung hat Investitionen in Präzisionsfermentationsplattformen gefördert, wobei mehrere große Lieferanten die Pilotproduktion von Beta-Carotin, Lycopin und Anthocyanen angekündigt haben. Die Leitlinie beseitigt eine langjährige Unklarheit, die Lebensmittelhersteller davon abgehalten hatte, fermentationsgewonnene Pigmente einzusetzen, da sie Bedenken hinsichtlich negativer Verbraucherreaktionen oder regulatorischer Herausforderungen hatten. Sie schafft auch gleiche Wettbewerbsbedingungen für Lieferanten, die in Fermentationstechnologie investiert hatten, aber nicht über die regulatorische Sicherheit verfügten, um im großen Maßstab zu kommerzialisieren. Der von der Lebensmittel- und Arzneimittelbehörde festgelegte Rahmen zur Bewertung der „Natürlichkeit” priorisiert nun Ausgangsmaterial und Verarbeitungsmethoden gegenüber der Molekülstruktur. Dies ermöglicht es botanischen Extrakten, die mit Enzymen oder überkritischem Kohlendioxid verarbeitet wurden, „Ohne künstliche Farbstoffe”-Angaben zu tragen, selbst wenn die Extraktionsausbeute oder Reinheit die traditioneller Lösungsmittelmethoden übersteigt. Diese Änderung beschleunigt die Reformulierungszeiträume, da Marken, die bisher zögerten, synthetische Optionen aufzugeben, nun Zugang zu einem breiteren Spektrum konformer, leistungsstarker natürlicher Alternativen haben.

Wachstum pflanzlicher, veganer und allergenfreier Lebensmittelformate

Der Markt für pflanzliche Lebensmittel in den Vereinigten Staaten verzeichnete im Jahr 2025 ein erhebliches Wachstum im Einzelhandelsumsatz, was einen bemerkenswerten Anstieg im Vergleich zum Vorjahr darstellt. Laut dem Good Food Institute kauften 59 % der US-amerikanischen Haushalte im Jahr 2024 pflanzliche Lebensmittel [3]Quelle: Good Food Institute, „U.S. retail market insights for the plant-based industry”, gfi.org. Dieses Wachstum ermutigt Farbstofflieferanten, neue Formulierungsherausforderungen anzugehen. Produkte wie Fleischanaloga, milchfreie Käsesorten und Ei-Ersatzstoffe erfordern Farbstoffe, die das Aussehen tierischer Produkte nachahmen, wie den rosa Farbton von Lachs oder die goldene Farbe von Cheddar, ohne Karmin zu verwenden, das aus Insekten gewonnen wird und aus veganen Formulierungen ausgeschlossen ist. Während Paprikaoleoresin und Annatto häufig als Lösungen eingesetzt werden, bleibt ihre Leistung in Matrizen mit hohem Feuchtigkeits- und Fettgehalt inkonsistent. Infolgedessen erkunden Forschungs- und Entwicklungsteams fermentationsgewonnene Hämproteine und Präzisionsfermentationspigmente, die sowohl Farb- als auch Funktionsvorteile bieten. Darüber hinaus erhöhen allergenfreie Anforderungen die Komplexität, da traditionelle Stabilisatoren wie modifizierte Lebensmittelstärke oder Maltodextrin Unverträglichkeiten verursachen können. Dies hat Formulierer dazu veranlasst, Naturfarben mit Clean-Label-Trägern wie Tapioka-Dextrin oder Reissirupfeststoffen zu kombinieren. Die Konvergenz veganer, allergenfreier und Clean-Label-Anforderungen schränkt den Pool der Lieferanten auf jene mit fortgeschrittener technischer Expertise und vertikal integrierten Lieferketten ein, die in der Lage sind, die Rückverfolgbarkeit bis auf Farmebene sicherzustellen.

Starkes Wachstum stark verarbeiteter und Convenience-Food-Kategorien

Tiefkühlgerichte, mikrowellengeeignete Fertiggerichte und haltbare Snacks haben ihre Präsenz im US-amerikanischen Einzelhandelsmarkt erheblich ausgebaut, angetrieben durch zeitlich eingeschränkte Haushalte und die Normalisierung hybrider Arbeitsarrangements, die traditionelle Mahlzeitengelegenheiten verwischen. Diese Convenience-Formate stellen erhebliche technische Herausforderungen für Farbstoffe dar, darunter Retortensterilisation bei hohen Temperaturen über längere Zeiträume, Gefrier-Tau-Zyklen und eine verlängerte Haltbarkeit bei Umgebungstemperatur. Carotinoide wie Beta-Carotin und Annatto zeigen unter diesen Bedingungen eine bessere Stabilität im Vergleich zu Anthocyanen, die unter Hitze und oxidativem Stress schnell abbauen, was ihre Verbreitung in diesem Segment erklärt. Mikroverkapselung wird zu einer Schlüssellösung, wobei sprühgetrocknete oder lipidverkapselte Pigmente dazu beitragen, die Farbintensität während der Verarbeitung und Lagerung aufrechtzuerhalten. Diese Technologie ist jedoch mit einem Kostenaufschlag gegenüber unverkapselten Alternativen verbunden. Der Anstieg von Convenience-Lebensmitteln beeinflusst auch Verpackungstrends. Einzelportionsformate und transparente Folien setzen Farbstoffe pro Volumeneinheit mehr Licht und Sauerstoff aus als Großverpackungen, was den Abbau beschleunigt. Dies hat Lieferanten dazu veranlasst, mit höheren Anfangsdosierungsraten zu reformulieren oder lichtblockierende Zusätze einzuarbeiten. Das Wachstum dieses Segments ist geografisch weit verbreitet und umfasst städtische, vorstädtische und ländliche Märkte. Es ist auch weniger empfindlich gegenüber Clean-Label-Aufschlägen im Vergleich zu frischen oder gekühlten Kategorien. Dies hat zu einem zweigeteilten Markt geführt, in dem natürliche und synthetische Farbstoffe nebeneinander existieren, wobei die Auswahl durch anwendungsspezifische Leistungsanforderungen bestimmt wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge FDA-Vorschriften und sich entwickelnde Leitlinien | -0.5% | National, Zuständigkeit der FDA | Kurzfristig (≤ 2 Jahre) |

| Technische Herausforderungen bei der Anpassung markenprägender synthetischer Farbtöne | -0.7% | National, besonders ausgeprägt in Getränken und Süßwaren | Mittelfristig (2–4 Jahre) |

| Beschaffungsbezogene Nachhaltigkeits- und Biodiversitätsbedenken | -0.4% | National, mit Lieferkettenexposition gegenüber Lateinamerika und Südasien | Langfristig (≥ 4 Jahre) |

| Fragmentierung der Lieferkette und mehrstufige Beschaffung für einige Nischen-Botanicals | -0.3% | National, betrifft Spezialanwendungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge FDA-Vorschriften und sich entwickelnde Leitlinien

Das Verfahren zur Beantragung von Farbzusatzstoffen bei der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) verpflichtet Hersteller, detaillierte Sicherheitsdaten, Stabilitätsstudien und Herstellungsprotokolle vorzulegen, bevor ein neuer natürlicher Farbstoff für die Verwendung in Lebensmitteln zugelassen wird. Dieser Prozess kann mehrere Jahre dauern und ist mit erheblichen Kosten pro Antrag verbunden. Solche regulatorischen Anforderungen belasten kleinere Lieferanten und neuartige Pigmentquellen wie Astaxanthin aus Algen oder Betalaine aus Früchten stärker, denen die lange Geschichte der sicheren Verwendung fehlt, die die Zulassung für etablierte Farbstoffe wie Annatto oder Carotin vereinfacht. Die Leitlinie der US-amerikanischen Lebensmittel- und Arzneimittelbehörde aus dem Jahr 2025 zu fermentationsgewonnenen Farbstoffen hat zwar bestimmte Zulassungswege geklärt, aber neue Kennzeichnungsanforderungen eingeführt. Dazu gehört die Offenlegung des mikrobiellen Wirtsorganismus und des Fermentationssubstrats, was bei Marken, die gegenüber Verbraucherskepsis gegenüber Biotechnologie vorsichtig sind, Transparenzbedenken aufwirft. Darüber hinaus erhöhen sich entwickelnde Vorschriften auf Staatsebene die Komplexität weiter. Beispielsweise schreibt Proposition 65 in Kalifornien Warnhinweise für Farbstoffe vor, die Spurenmengen von Schwermetallen oder anderen Verbindungen enthalten, selbst wenn diese Werte weit unter den von der US-amerikanischen Lebensmittel- und Arzneimittelbehörde festgelegten Sicherheitsschwellenwerten liegen. Dies schafft eine fragmentierte Compliance-Landschaft und erhöht die Formulierungs- und Dokumentationskosten. Diese regulatorischen Herausforderungen verlangsamen Innovationszyklen und schrecken Investitionen in neuartige Farbstoffplattformen ab, insbesondere für Anwendungen mit engen Gewinnmargen oder unsicherer Marktakzeptanz.

Technische Herausforderungen bei der Anpassung markenprägender synthetischer Farbtöne

Die lebhafte und konsistente Farbe synthetischer Farbstoffe zu erreichen, bleibt die bedeutendste technische Herausforderung bei der Einführung natürlicher Farbstoffe, insbesondere für Marken, deren Identität auf einem bestimmten Farbton beruht, wie das elektrische Blau eines Sportgetränks oder das leuchtende Rot einer Süßigkeitenbeschichtung. Natürliche Pigmente neigen zu Charge-zu-Charge-Schwankungen, die durch Faktoren wie Bodenbedingungen, Erntezeitpunkt und Nacherntebehandlung verursacht werden. Dies erfordert den Einsatz spektrophotometrischer Qualitätskontrolle und Anpassungen der Dosierungsraten, die zwischen Produktionsläufen erheblich variieren können. Wärmestabilität ist ein weiteres kritisches Problem: Anthocyane bauen sich bei hohen Temperaturen ab, was ihre Anwendung in Backwaren und Retortenprodukten einschränkt, während Carotinoide während der Extrusion anfällig für Oxidation sind, was zu Fehlaromen und Farbverblassung führt. Die Kosten der Reformulierung, einschließlich sensorischer Tests, Haltbarkeitsstudien und regulatorischer Einreichungen, können erheblich sein und mittelgroße Marken davon abhalten, den Übergang zu vollziehen, es sei denn, sie werden durch erhebliche Verbraucher- oder Einzelhändlernachfrage angetrieben. Einige Unternehmen mindern Risiken, indem sie doppelte Bestände synthetischer und natürlicher Varianten vorhalten und je nach regionalen regulatorischen Anforderungen oder Kundenpräferenzen zwischen ihnen wechseln. Obwohl dieser Ansatz die betriebliche Komplexität erhöht, bietet er Flexibilität in einem fragmentierten globalen Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz natürlicher Farben spiegelt den Clean-Label-Schwung wider

Natürliche Farbstoffe machten im Jahr 2025 77,50 % des Marktanteils aus und werden voraussichtlich bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,81 % wachsen. Dieses Wachstum wird durch Einzelhändleranforderungen und Verbraucherbedenken hinsichtlich synthetischer Zusatzstoffe angetrieben. Synthetische Farbstoffe, die zwar noch in kostensensiblen Anwendungen wie Hartbonbons und Pulvergetränkemischungen eingesetzt werden, verzeichnen einen Rückgang des Marktanteils, da Marken Produkte in Erwartung möglicher regulatorischer Einschränkungen reformulieren. Die Klarstellung der US-amerikanischen Lebensmittel- und Arzneimittelbehörde aus dem Jahr 2025, dass bestimmte fermentationsgewonnene Pigmente als „natürlich” eingestuft werden können, hat traditionelle Unterscheidungen verwischt und es Lieferanten ermöglicht, hochintensive, stabile Farbstoffe zu entwickeln, die Clean-Label-Anforderungen erfüllen, ohne die Leistung zu beeinträchtigen. Diese regulatorische Änderung hat verstärkte Investitionen in Präzisionsfermentationsplattformen ausgelöst, wobei mindestens zwei große Lieferanten im Jahr 2025 die Pilotproduktion von Beta-Carotin und Lycopin aufgenommen haben.

Synthetische Farbstoffe bieten weiterhin Vorteile in Anwendungen, die extreme pH-Stabilität, Hochtemperaturverarbeitung oder lebhafte Neonfarbtöne erfordern, die mit pflanzlichen Extrakten nicht erzielt werden können, wie bestimmte Sportgetränke und neuartige Süßwaren. Ihre Verwendung ist jedoch zunehmend auf exportorientierte Produkte oder Eigenmarken-Lagereinheiten (SKUs) beschränkt, die auf kostenbewusste Verbraucher abzielen. Die Kostendisparität zwischen natürlichen und synthetischen Farbstoffen hat sich von 300 % im Jahr 2020 auf etwa 150 % im Jahr 2025 verringert, angetrieben durch Fortschritte in der Extraktionseffizienz und Skaleneffekte bei der botanischen Beschaffung.

Nach Form: Flüssigkeit führt, Pulver gewinnt durch Logistik und Haltbarkeit

Flüssige Farbstoffe machten im Jahr 2025 55,01 % des Marktanteils aus, hauptsächlich aufgrund ihrer einfachen Dispersion in wässrigen Systemen wie Getränken, Saucen und Milchprodukten, wo Gleichmäßigkeit und schnelle Löslichkeit wesentlich sind. Getränkehersteller bevorzugen insbesondere flüssige Formate, da sie sich effizient in Durchfluss-Produktionslinien integrieren lassen und die mit Pulvern verbundenen Staubhandhabungsherausforderungen eliminieren. Pulverfarbstoffe werden jedoch voraussichtlich bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,92 % wachsen, angetrieben durch ihre längere Haltbarkeit, niedrigere Transportkosten und Eignung für Trockenmischanwendungen, einschließlich Backmischungen, Gewürzmischungen und Instantgetränkepulver. Ein Kilogramm Pulverfarbstoff kann 3 bis 5 Kilogramm Flüssigkonzentrat ersetzen, was Verpackungsabfall und Logistikkosten reduziert – ein wichtiger Faktor für nachhaltigkeitsorientierte Beschaffungsteams.

Verkapselungstechnologien verbessern die Leistung von Pulverfarbstoffen, indem sie Pigmente vor Oxidation und Feuchtigkeitsaufnahme schützen und dadurch die Haltbarkeit unter Umgebungsbedingungen von 12 Monaten auf 24 Monate verlängern. Sprühtrocknung und Gefriertrocknung sind die vorherrschenden Verkapselungsmethoden, wobei die Gefriertrocknung mehr von der ursprünglichen Pigmentintensität bewahrt, aber Kosten verursacht, die 40 % bis 60 % höher sind.

Nach Farbe: Rot dominiert, Blau steigt durch Nachfrage nach funktionellen Getränken

Rote Farbstoffe machten im Jahr 2025 29,32 % des Marktanteils aus, angetrieben durch Karmin, Annatto und Rübensaft, die in Fleischanaloga, erdbeergeschmackten Milchprodukten und tomattenbasierten Saucen weit verbreitet sind. Karmin, das aus Cochenille-Insekten gewonnen wird, bietet außergewöhnliche Intensität und Wärmestabilität, steht jedoch vor Herausforderungen aufgrund veganer und allergiebezogener Bedenken. Dies hat Lieferanten dazu veranlasst, insektenfreie Alternativen zu entwickeln, wie Lycopin aus Tomatenextrakt und Roter-Rettich-Konzentrat.

Blaue Farbstoffe, obwohl von einer kleineren Basis ausgehend, werden voraussichtlich bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,58 % wachsen. Dieses Wachstum wird durch Spirulina-gewonnenes Phycocyanin und Schmetterlingserbsenextrakt angetrieben, die Verbraucher ansprechen, die optisch ansprechende funktionelle Getränke und pflanzliche Desserts suchen. Blaue Pigmente stehen jedoch vor Herausforderungen im Zusammenhang mit pH-Empfindlichkeit. Beispielsweise wechseln Schmetterlingserbsen-Anthocyane bei einem pH-Wert unter 4,0 zu Lila oder Rosa, was ihre Verwendung in sauren Formulierungen einschränkt, es sei denn, sie werden durch Methoden wie Komplexierung mit Metallionen oder Verkapselung stabilisiert. Gelbe Farbstoffe, hauptsächlich Kurkuma und Beta-Carotin, sind vielseitig und werden in Anwendungen von Käse und Butter bis hin zu Backwaren und Snack-Beschichtungen weit verbreitet eingesetzt. Sie bieten gute Wärmestabilität und sind kostengünstig. Grüne Farbstoffe, die typischerweise durch Mischen von blauer Spirulina mit gelbem Kurkuma oder durch Verwendung von Chlorophyll aus Luzerne hergestellt werden, gewinnen in pflanzlichen Produkten an Bedeutung, die das Aussehen von Pesto, Matcha oder Blattgemüse nachahmen sollen. Chlorophyll ist jedoch anfällig für pH-bedingte Farbverschiebungen und wird in sauren Bedingungen olivfarben oder braun. Dies hat die Forschung zu Kupfer-Chlorophyll-Komplexen vorangetrieben, obwohl die regulatorische Zulassung für die Verwendung in Lebensmitteln in den Vereinigten Staaten nach wie vor begrenzt ist.

Nach Anwendung: Backwaren führen, Milchprodukte beschleunigen durch Innovation

Backwarenanwendungen machten im Jahr 2025 25,24 % des Marktanteils aus und unterstreichen die bedeutende Rolle von Farbstoffen bei der Verbesserung der optischen Attraktivität von Glasuren, Füllungen und Teigen. Diese Farbstoffe werden häufig eingesetzt, um Geschmack und Frische zu signalisieren, was entscheidende Faktoren für Verbraucherpräferenzen sind. Wärmestabilität spielt eine wichtige Rolle bei Backprozessen, da Ofentemperaturen häufig 180 °C überschreiten. Dies macht Carotinoide und Annatto zur bevorzugten Wahl aufgrund ihrer Fähigkeit, hohen Temperaturen standzuhalten, im Gegensatz zu Anthocyanen, die bei längerer Hitzeeinwirkung zum Abbau neigen.

Milchprodukte werden voraussichtlich bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,61 % wachsen und damit das schnellste Wachstum unter allen Anwendungskategorien verzeichnen. Dieses Wachstum wird hauptsächlich durch Fortschritte bei Joghurt, Käse und pflanzlichen Milchalternativen angetrieben, die stabile und optisch ansprechende Farben erfordern, die Kühlung und feuchtigkeitsreiche Umgebungen überstehen können. Beispielsweise integrieren griechische Joghurtmarken zunehmend Fruchtzubereitungen, die mit natürlichen Zutaten wie Rübensaft und Karottenextrakt gefärbt sind. Diese Zusätze bieten Verbrauchern natürliche visuelle Hinweise auf Geschmacksrichtungen wie Erdbeere oder Pfirsich und eliminieren gleichzeitig den Bedarf an künstlichen Zusatzstoffen, was der wachsenden Nachfrage nach Clean-Label-Produkten entspricht.

Geografische Analyse

Die Vereinigten Staaten sind der einzige geografische Schwerpunkt dieser Analyse, wobei die regionalen Dynamiken durch Verbraucherdemografie, regulatorische Durchsetzung und Lieferketteninfrastruktur geprägt werden. Städtische Küstenmärkte, insbesondere der Nordostkorridor und Ballungsräume an der Westküste, weisen die höchste Durchdringung von Clean-Label-Produkten auf. Ab 2025 halten Naturfarben in Premium-Lebensmittelkanälen in diesen Regionen einen Mehrheitsanteil. Diese Gebiete beherbergen Early-Adopter-Verbraucher, die Produkttransparenz sehr schätzen und bereit sind, Premiumpreise für Produkte zu zahlen, die frei von künstlichen Zusatzstoffen sind. Dieses Verbraucherverhalten hat in diesen Regionen ein erhebliches Wachstum bei der Einführung von Clean-Label-Produkten vorangetrieben.

Im Gegensatz dazu zeigen der Mittlere Westen und die südlichen Bundesstaaten langsamere Adoptionsraten, wobei synthetische Farbstoffe in wertorientierten Einzelhandelsformaten wie Discountern und Massenwarenhändlern weiterhin einen erheblichen Anteil halten. Selbst diese Kanäle beginnen jedoch, Lagereinheiten (SKUs) mit Naturfarben einzuführen, da sich die Verbraucherpräferenzen allmählich in Richtung natürlicherer Optionen verschieben. Die Lieferketteninfrastruktur im ganzen Land variiert erheblich. Extraktions- und Verarbeitungsanlagen sind hauptsächlich im Mittleren Westen und Nordosten konzentriert und nutzen ihre Nähe zu wichtigen landwirtschaftlichen Inputs wie Mais, Rüben und Sojabohnen. Kaliforniens Central Valley bleibt eine wichtige Beschaffungsregion für Kurkuma und Paprika. Herausforderungen wie Wasserknappheit und steigende Arbeitskosten veranlassen jedoch einige Erzeuger, alternative Regionen zu erkunden oder auf weniger wasserintensive Kulturen umzusteigen, um die Nachhaltigkeit zu gewährleisten.

Vertriebsnetze werden zunehmend für Just-in-Time-Lieferungen optimiert, um Marktanforderungen effizient zu erfüllen. Flüssige Farbstoffe, die zur Aufrechterhaltung ihrer Stabilität Kühlkettenlogistik erfordern, erhöhen die Gesamtkosten um 8 bis 12 Prozent im Vergleich zu bei Umgebungstemperatur stabilen Pulvern. Die regulatorische Durchsetzung ist auf Bundesebene unter der Zuständigkeit der Lebensmittel- und Arzneimittelbehörde (FDA) einheitlich. Initiativen auf Staatsebene, wie Proposition-65-Warnungen in Kalifornien und Transparenzmandate in New York, schaffen jedoch ein Flickenteppich von Compliance-Anforderungen. Diese staatsspezifischen Vorschriften begünstigen Lieferanten, die über robuste Dokumentations- und Rückverfolgbarkeitssysteme verfügen, die es ihnen ermöglichen, die unterschiedlichen Anforderungen effektiv zu erfüllen und die Compliance in verschiedenen Regionen aufrechtzuerhalten.

Wettbewerbslandschaft

Der US-amerikanische Markt für Lebensmittelfarbstoffe weist eine moderate Konzentration auf und ist durch eine Wettbewerbslandschaft gekennzeichnet, die von einigen multinationalen Lieferanten dominiert wird. Dazu gehören Sensient Technologies Corporation, BASF SE (Badische Anilin und Soda Fabrik), International Flavors and Fragrances Incorporated und Archer Daniels Midland Company. Diese führenden Unternehmen halten bedeutende Marktanteile durch vertikal integrierte Lieferketten, globale Beschaffungsnetzwerke und umfangreiche technische Expertise in Formulierung und Anwendungsunterstützung. Sie konkurrieren auf der Grundlage von Innovationsgeschwindigkeit, robusten regulatorischen Compliance-Fähigkeiten und der Fähigkeit, gemeinsam maßgeschneiderte Lösungen mit großen Lebensmittelherstellern zu entwickeln. Dies beinhaltet häufig den Einsatz technischer Serviceteams bei Kunden, um Herausforderungen im Zusammenhang mit Farbstabilität, Dosiergenauigkeit und sensorischen Wechselwirkungen zu bewältigen.

Mittelgroße Lieferanten wie Döhler Group, Oterra und DSM-Firmenich differenzieren sich durch regionale Beschaffungsvorteile, spezialisierte botanische Portfolios und schnellere Markteinführungszeiten für aufkommende Pigmente wie Schmetterlingserbse und lila Süßkartoffel. Diese Unternehmen gewinnen in wachstumsstarken Segmenten, einschließlich pflanzlicher Lebensmittel und funktioneller Getränke, an Bedeutung. Ihre Fähigkeit, Nischenanforderungen zu bedienen und sich an sich entwickelnde Verbraucherpräferenzen anzupassen, hat es ihnen ermöglicht, eine bedeutende Präsenz in diesen expandierenden Märkten aufzubauen.

Chancen entstehen auch im Segment der Präzisionsfermentationsfarbstoffe, wo sowohl Start-ups als auch etablierte Akteure mikrobielle Technik nutzen, um Pigmente mit verbesserter Stabilität, Intensität und Nachhaltigkeit im Vergleich zu landwirtschaftlichen Extrakten herzustellen. Beispielsweise skizzierte eine Patentanmeldung eines führenden Lieferanten aus dem Jahr 2025 ein Fermentationsverfahren zur Herstellung von Beta-Carotin mit 95-prozentiger Reinheit und ohne Abhängigkeit von landwirtschaftlichen Inputs. Diese Innovation positioniert die Technologie als Schutzmaßnahme gegen klimabedingte Versorgungsunterbrechungen und bietet eine nachhaltigere und zuverlässigere Alternative zu traditionellen landwirtschaftlichen Methoden.

Marktführer für Lebensmittelfarbstoffe in den Vereinigten Staaten

Archer Daniels Midland Company

BASF SE

Sensient Technologies Corporation

Givaudan S.A.

International Flavors & Fragrances Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Oterra und Vaxa Technologies brachten Arctic Blue auf den Markt, ein spirulina-gewonnenes natürliches Blau, das entwickelt wurde, um der wachsenden Nachfrage nach Clean-Label- und pflanzlichen Lebensmittelfarbstoffen gerecht zu werden. Dieses Produkt zeichnete sich durch sein neutrales Aroma aus, was es für verschiedene Anwendungen geeignet macht, sowie durch seine schnelle Auflösung, die die Benutzerfreundlichkeit in Lebensmittel- und Getränkeformulierungen verbesserte.

- Januar 2025: Döhler Group eröffnete ein Forschungs- und Innovationszentrum in Princeton, New Jersey. Diese Einrichtung wurde entwickelt, um die Fähigkeiten des Unternehmens bei der Förderung von Forschung und Innovation zu stärken, mit einem spezifischen Fokus auf die Entdeckung und Entwicklung neuer natürlicher Zutaten, um sich entwickelnden Marktanforderungen und Verbraucherpräferenzen gerecht zu werden.

- Dezember 2024: Oterra erweiterte seine Präsenz in den Vereinigten Staaten mit der Eröffnung einer 155.000 Quadratfuß großen Anlage in Mt. Pleasant, Wisconsin. Diese Anlage integrierte Innovations- und Anwendungslabore mit Fertigung und Logistik und adressierte die steigende US-amerikanische Nachfrage nach Naturfarben. Bemerkenswert ist, dass das Gelände zusätzliche 40.000 Quadratfuß umfasste, die für zukünftige Erweiterungen, neue Farbprodukte und Pilotproduktionslinien reserviert waren, um Lebensmittel- und Getränkehersteller bei ihrem Übergang zu natürlichen Farblösungen zu unterstützen.

- September 2024: Oterra stellte sechs neue lebhafte Varianten seiner I-Colors®-Linie vor. Die Einführung von I-Colors Bold bediente den wachsenden Appetit auf intensive Farbtöne und priorisierte dabei die Präferenz der Verbraucher für natürliche Zutaten.

Berichtsumfang des Marktes für Lebensmittelfarbstoffe in den Vereinigten Staaten

Lebensmittelfarbstoffe, ob natürlich oder synthetisch, sind Substanzen, die verwendet werden, um Lebensmitteln Farbe hinzuzufügen oder zu verbessern. Sie dienen mehreren Zwecken, wie der Verbesserung des natürlichen Erscheinungsbildes von Lebensmitteln, dem Hinzufügen von Farbe zu ansonsten farblosen Produkten oder der Unterscheidung zwischen verschiedenen Geschmacksrichtungen. Der Markt für Lebensmittelfarbstoffe in den Vereinigten Staaten ist wie folgt segmentiert: nach Produkttyp, einschließlich Naturfarben und synthetischer Farben; nach Form, einschließlich Pulver und Flüssigkeit; nach Farbe, einschließlich Blau, Rot, Grün, Gelb und Sonstige; und nach Anwendung, einschließlich Backwaren, Süßwaren, Milchprodukte, Fleisch und Meeresfrüchte, Getränke, Nahrungsergänzungsmittel, Snacks und Getreide sowie Sonstige. Darüber hinaus ist das Getränkesegment weiter unterteilt in alkoholische und nicht-alkoholische Getränke. Die Marktgröße wurde in Wert in USD und Volumen in Tonnen für alle oben genannten Segmente ermittelt.

| Naturfarbe |

| Synthetische Farbe |

| Pulver |

| Flüssigkeit |

| Blau |

| Rot |

| Grün |

| Gelb |

| Sonstige |

| Backwaren | |

| Süßwaren | |

| Milchprodukte | |

| Fleisch und Meeresfrüchte | |

| Getränke | Alkoholische Getränke |

| Nicht-alkoholische Getränke | |

| Nahrungsergänzungsmittel | |

| Snacks und Getreide | |

| Sonstige |

| Nach Produkttyp | Naturfarbe | |

| Synthetische Farbe | ||

| Nach Form | Pulver | |

| Flüssigkeit | ||

| Nach Farbe | Blau | |

| Rot | ||

| Grün | ||

| Gelb | ||

| Sonstige | ||

| Nach Anwendung | Backwaren | |

| Süßwaren | ||

| Milchprodukte | ||

| Fleisch und Meeresfrüchte | ||

| Getränke | Alkoholische Getränke | |

| Nicht-alkoholische Getränke | ||

| Nahrungsergänzungsmittel | ||

| Snacks und Getreide | ||

| Sonstige | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Lebensmittelfarbstoffe in den Vereinigten Staaten im Jahr 2026?

Die Marktgröße für Lebensmittelfarbstoffe in den Vereinigten Staaten beträgt im Jahr 2026 1,90 Milliarden USD und ist auf dem Weg, bis 2031 einen Wert von 2,45 Milliarden USD zu erreichen.

Welches Segment wächst am schnellsten im Bereich der Lebensmittelfarbstoffe in den Vereinigten Staaten?

Blaue Pigmente führen das Wachstum mit einer CAGR von 8,58 % bis 2031 an, angetrieben durch die Verwendung von Spirulina und Schmetterlingserbse in funktionellen Getränken.

Warum gewinnen Naturfarben so schnell Marktanteile?

Die Nachfrage der Verbraucher nach Clean-Label-Produkten und die FDA-Leitlinie, dass Fermentationspigmente als natürlich eingestuft werden können, verlagern Formulierungen trotz höherer Kosten weg von synthetischen Alternativen.

Was treibt die Einführung des Pulverformats voran?

Verkapselungstechnologie liefert nun eine Haltbarkeit von 24 Monaten und ein geringeres Frachtgewicht, was eine CAGR von 7,92 % für Pulverfarbstoffe antreibt.

Welche Anwendung wird den größten inkrementellen Wert hinzufügen?

Milchprodukte verzeichnen mit einer CAGR von 7,61 % das schnellste Wachstum, da Joghurt- und Käselinien lebhafte, stabile Farbtöne für Kühlregale suchen.

Seite zuletzt aktualisiert am: