Nordamerika Lebensmittelfarbstoffe Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

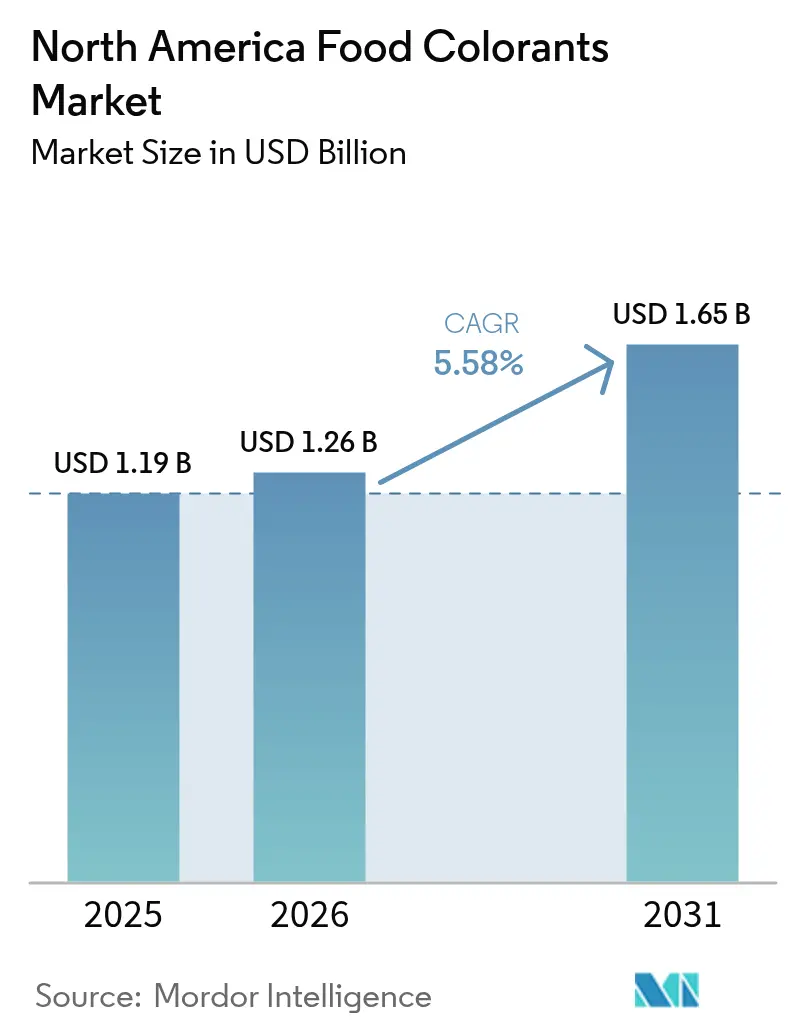

| Marktgröße im Basisjahr (2025) | 1.19 Milliarden US-Dollar |

| Marktgröße (2026) | 1.26 Milliarden US-Dollar |

| Marktgröße (2031) | 1.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.58% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Lebensmittelfarbstoffe Marktanalyse von Mordor Intelligence

Die Größe des nordamerikanischen Lebensmittelfarbstoffmarktes wurde im Jahr 2025 auf 1,19 Milliarden USD geschätzt und soll von 1,26 Milliarden USD im Jahr 2026 auf 1,65 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,58% während des Prognosezeitraums (2026-2031). Dieses Wachstum ist in erster Linie auf das Mandat der FDA zurückzuführen, erdölbasierte synthetische Farbstoffe bis Dezember 2026 schrittweise abzuschaffen, was natürliche Farbstoffe von einem Nischensegment in den Mainstream-Bereich verschoben hat[1]Quelle: Food and Drug Administration, "FDA kündigt Plan zur Beendigung der Verwendung erdölbasierter synthetischer Lebensmittelfarbstoffe bis 2026 an," fda.gov. Der Marktanteil natürlicher Lösungen wird voraussichtlich steigen, da Hersteller langfristige Lieferverträge zur Unterstützung von Reformulierungsbemühungen abschließen. Die Innovation in diesem Sektor beschleunigt sich, mit Entwicklungen wie hitzestabilen Spirulina-Blautönen, aus Mais gewonnenen Anthocyanen und fermentationsbasierten Pigmenten, die historische Leistungsbeschränkungen überwinden. Diese Fortschritte ermöglichen breitere Anwendungen in gebackenen Snacks, Milchprodukten und haltbaren Getränken. In dieser sich wandelnden Wettbewerbslandschaft sind vertikal integrierte Lieferanten mit Kontrolle über Ernteinputs oder proprietäre mikrobielle Stämme gut positioniert, um davon zu profitieren. Ihr strategischer Vorteil ermöglicht es ihnen, von der erwarteten Preisstabilisierung während der Abschaffung synthetischer Farbstoffe zu profitieren.

Wichtige Erkenntnisse des Berichts

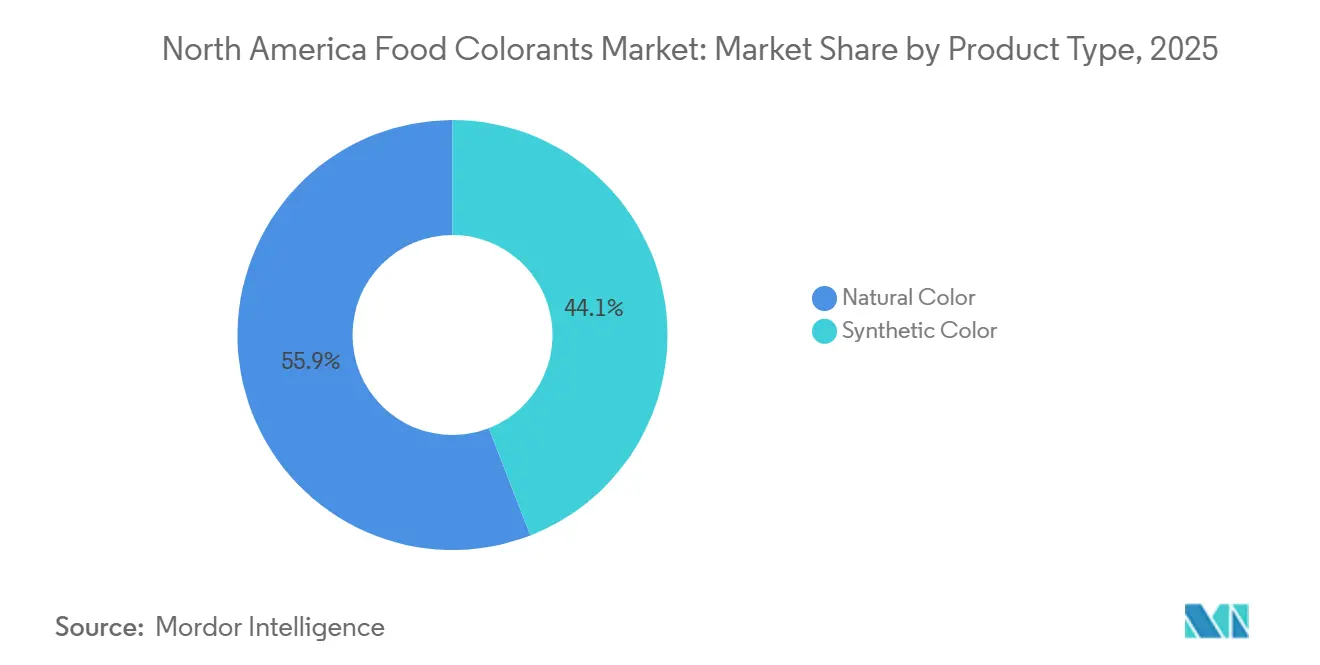

- Nach Produkttyp führten natürliche Farben mit einem Anteil von 55,98% am nordamerikanischen Lebensmittelfarbstoffmarkt im Jahr 2025 und wuchsen bis 2031 mit einer CAGR von 6,68%.

- Nach Farbe behielten rote Pigmente einen Anteil von 27,91% an der Größe des nordamerikanischen Lebensmittelfarbstoffmarktes im Jahr 2025, während Blau die schnellste prognostizierte CAGR von 8,21% bis 2031 verzeichnete.

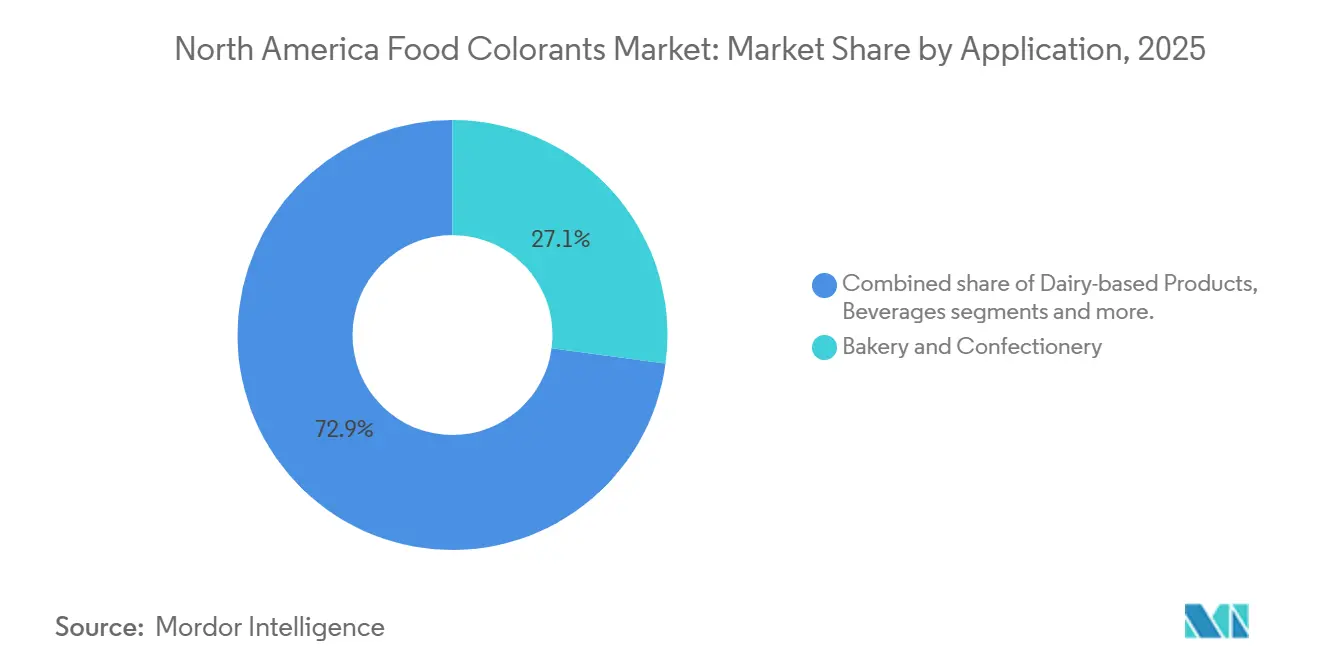

- Nach Anwendung erfassten Backwaren und Süßwaren 27,12% der Größe des nordamerikanischen Lebensmittelfarbstoffmarktes im Jahr 2025; für Nutrazeutika wird bis 2031 eine CAGR von 8,48% prognostiziert.

- Nach Form entfielen auf Flüssigkeiten im Jahr 2025 ein Umsatzanteil von 52,02%, wobei Pulver bis 2031 mit einer CAGR von 8,07% vorankommen.

- Nach Geografie erfassten die Vereinigten Staaten im Jahr 2025 72,18% des Marktwerts, und für Mexiko wird bis 2031 eine CAGR von 6,32% erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Lebensmittelfarbstoffmarktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verarbeitete Lebensmittelindustrie treibt Marktwachstum an | +1.4% | Vereinigte Staaten, Mexiko | Kurzfristig (≤ 2 Jahre) |

| Zunehmendes Bewusstsein für Lebensmittelästhetik und Attraktivität zur Stärkung des Marktes | +1.2% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Visuelle Attraktivität von Lebensmittelprodukten treibt Marktwachstum an | +0.8% | Regionsweit | Mittelfristig (2–4 Jahre) |

| Regulatorische Veränderungen beschleunigen die Einführung natürlicher Farbstoffe | +0.8% | Regionsweit | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Produkten mit sauberer Kennzeichnung treibt Marktwachstum an | +0.8% | Regionsweit | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte in der Lebensmittelfarbstoffproduktion fördern die Marktexpansion | +0.6% | Regionsweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verarbeitete Lebensmittelindustrie treibt Marktwachstum an

Der Sektor der verarbeiteten Lebensmittel in Nordamerika verzeichnet ein erhebliches Wachstum, das ein wesentlicher Treiber des Lebensmittelfarbstoffmarktes ist. Hersteller erkennen zunehmend die strategische Bedeutung von Farbe bei der Beeinflussung von Kaufentscheidungen der Verbraucher. Im Jahr 2024 machten hochverarbeitete Lebensmittel einen erheblichen Anteil des US-amerikanischen Lebensmittelangebots aus. Laut dem International Food Information Council berücksichtigen fast 79% der US-amerikanischen Erwachsenen verarbeitete Lebensmittel bei ihren Einkaufsentscheidungen. Dieser verstärkte Fokus auf visuelle Attraktivität wird im aktuellen, von sozialen Medien geprägten Marktumfeld weiter verstärkt, wo optisch ansprechende Lebensmittelprodukte einen deutlichen Marketingvorteil erzielen. Führende Unternehmen wie PepsiCo reagieren auf diesen Trend, indem sie ihre Flaggschiffprodukte reformulieren, um natürliche Farbstoffe einzubeziehen. Beispielsweise verwenden ihre Simply Ruffles Hot and Spicy Chips nun Tomatenpulver und roten Chilipfeffer als natürliche Alternativen zu synthetischen roten Farbstoffen, was den Verbraucherpräferenzen für sauberere und natürlichere Zutaten entspricht.

Zunehmendes Bewusstsein für Lebensmittelästhetik und Attraktivität zur Stärkung des Marktes

Das gestiegene Bewusstsein der Verbraucher für Lebensmittelästhetik hat die Rolle der Farbe von einem grundlegenden visuellen Merkmal zu einem entscheidenden Qualitätsindikator erhoben, der Frische, Geschmack und Authentizität symbolisiert. Als Reaktion auf diese sich wandelnde Nachfrage priorisieren Hersteller zunehmend erhebliche Investitionen in hochwertige Farbstoffe, um sicherzustellen, dass ihre Produkte während ihres gesamten Lebenszyklus konsistente und visuell ansprechende Farbtöne aufweisen. Dieser Trend beschränkt sich jedoch nicht nur auf die visuelle Verbesserung. Verbraucher bevorzugen zunehmend Farbstoffe aus natürlichen Quellen, die auch zusätzliche Nährwertvorteile bieten. Beispielsweise liefern aus natürlichen Zutaten wie Heidelbeeren und lila Karotten gewonnene Anthocyane nicht nur lebendige und attraktive Farben, sondern auch antioxidative Eigenschaften, was den Präferenzen gesundheitsbewusster Verbraucher entspricht. Diese Integration von ästhetischer Attraktivität und funktionalen Vorteilen treibt Innovationen in der Produktentwicklung voran, wobei Lebensmittelhersteller nun fortschrittliche Farbstoffauswahlstrategien einsetzen, die neben visuellen Überlegungen auch Nährwertattribute berücksichtigen.

Visuelle Attraktivität von Lebensmittelprodukten treibt Marktwachstum an

Mit der Transformation digitaler Medien im Lebensmittelmarketing ist die visuelle Attraktivität von Lebensmittelprodukten zu einem entscheidenden Faktor für die Erlangung eines Wettbewerbsvorteils geworden. Unternehmen nutzen fortschrittliche Farbstofftechnologien, um unverwechselbare und erkennbare visuelle Identitäten zu schaffen und dadurch die Markenerkennung zu verbessern und eine starke Position in Premium-Marktsegmenten zu sichern. Über die bloße Ästhetik hinaus erstreckt sich die Rolle der Farbe auf die Beeinflussung der Geschmackswahrnehmung der Verbraucher, was sie zu einem Schlüsselelement im gesamten sensorischen Erlebnis macht. Diese Verbindung zwischen Farbe und sensorischer Attraktivität treibt bedeutende Fortschritte in der Entwicklung anwendungsspezifischer Farbstoffformulierungen voran, die darauf ausgelegt sind, ihre Lebendigkeit und Stabilität unter einem breiten Spektrum von Verarbeitungsbedingungen zu erhalten. Der Markt verzeichnet auch eine steigende Nachfrage nach maßgeschneiderten Farblösungen, die auf die einzigartigen Anforderungen spezifischer Produktkategorien zugeschnitten sind. Beispielsweise ist Givaudan Sense Colour an der Spitze der Innovation und entwickelt natürliche Farbstoffe aus Quellen wie Mikroalgen, Anthocyanen und Rote Bete. Diese Lösungen sind darauf ausgelegt, eine konsistente und zuverlässige Leistung zu liefern, insbesondere in pflanzenbasierten Anwendungen, wo die Aufrechterhaltung der Farbintegrität entscheidend ist.

Regulatorische Veränderungen beschleunigen die Einführung natürlicher Farbstoffe

Regulatorische Initiativen zur Förderung von Transparenz und sauberer Kennzeichnung haben die Einführung natürlicher Farben in der Lebensmittelindustrie erheblich beschleunigt. Angesichts strengerer Anforderungen an die Offenlegung der Zutatenbeschaffung wechseln Lebensmittelhersteller von synthetischen Farbstoffen zu pflanzlichen, kennzeichnungsfreundlichen Alternativen wie Rote-Bete-Rot, Kurkuma, Spirulina und Annatto. Im Januar 2024 markierte das Verbot von Rot Nr. 3 durch die FDA einen entscheidenden Schritt zur Entfernung synthetischer Farbstoffe aus dem nordamerikanischen Lebensmittelangebot. Bis April 2025 kündigte die FDA in Zusammenarbeit mit dem Ministerium für Gesundheit und Soziale Dienste Pläne an, alle erdölbasierten synthetischen Farbstoffe bis Ende 2026 schrittweise abzuschaffen. Diese regulatorischen Entwicklungen schaffen erhebliche Marktchancen für natürliche Farbstoffalternativen. Auf staatlicher Ebene haben Kalifornien und West Virginia Verbote für mehrere synthetische Farbstoffe in Schulkantinen eingeführt und damit einen regulatorischen Präzedenzfall geschaffen, der sich auf andere institutionelle Sektoren ausweiten könnte. Dieses sich wandelnde regulatorische Umfeld fördert Innovationen in natürlichen Farbstofftechnologien. So hat beispielsweise Phytolon im Januar 2024 eine Partnerschaft mit Ginkgo Bioworks geschlossen, um die Produktion fermentationsbasierter Farben zu skalieren und potenzielle Versorgungsherausforderungen angesichts des wachsenden Marktbedarfs zu bewältigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbedenken im Zusammenhang mit Lebensmittelfarbe hemmen den Markt | -06% | Regionsweit | Mittelfristig (2–4 Jahre) |

| Strenge FDA-Vorschriften beeinflussen den Absatz des Lebensmittelfarbstoffmarktes | -0.8% | Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Hohe Produktionskosten und begrenzte Verfügbarkeit natürlicher Zutaten | -0.4% | Regionsweit | Kurzfristig (≤ 2 Jahre) |

| Strenge Kennzeichnungsanforderungen behindern den Markt | -0.5% | Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken im Zusammenhang mit Lebensmittelfarbe hemmen den Markt

Gesundheitliche Bedenken im Zusammenhang mit synthetischen Lebensmittelfarbstoffen stellen erhebliche Herausforderungen für den Markt dar, da wachsende wissenschaftliche Erkenntnisse diese Zusatzstoffe mit negativen gesundheitlichen Auswirkungen in Verbindung bringen, insbesondere bei Kindern. Eine umfassende Überprüfung durch das Büro für Umweltgesundheitsrisikobewertung von sieben von der FDA zertifizierten synthetischen Farbstoffen identifizierte potenzielle neuroverhaltensbedingte Auswirkungen, was das Verbrauchervertrauen in künstliche Farbstoffe weiter untergräbt[2]Quelle: Büro für Umweltgesundheitsrisikobewertung, "Risikobewertung synthetischer Lebensmittelfarbstoffe," oehha.ca.gov. Darüber hinaus zeigen Erkenntnisse der Environmental Working Group, dass synthetische Farbstoffe überproportional in Produkten eingesetzt werden, die auf Kinder abzielen, was die Kontrolle durch Eltern und gesundheitsorientierte Organisationen erhöht. Der Markt steht auch vor Hindernissen aufgrund der technischen Einschränkungen natürlicher Alternativen, die häufig höhere Einsatzmengen und eine spezialisierte Handhabung erfordern, um eine vergleichbare visuelle Leistung zu erzielen. Diese Einschränkungen sind besonders deutlich bei Anwendungen, die Hitzestabilität oder eine verlängerte Haltbarkeit erfordern, was die Einführung natürlicher Zutaten trotz wachsender Verbrauchernachfrage einschränkt.

Strenge FDA-Vorschriften beeinflussen den Absatz des Lebensmittelfarbstoffmarktes

Hersteller sehen sich aufgrund der zunehmend strengeren regulatorischen Rahmenbedingungen für Lebensmittelfarbstoffe mit erheblichen Herausforderungen konfrontiert. Das Zertifizierungsverfahren der FDA für synthetische Farben erfordert umfassende Sicherheitsbewertungen und chargenspezifische Tests, was zu höheren Compliance-Kosten führt und die Marktdynamik verändert. Darüber hinaus erfordern fragmentierte staatliche Vorschriften, dass nationale Marken regionsspezifische Formulierungsstrategien umsetzen, was die Compliance-Bemühungen weiter erschwert. Diese regulatorische Fragmentierung trifft kleinere Hersteller mit begrenzten Forschungs- und Entwicklungsressourcen überproportional und könnte Innovationen im Markt hemmen. Darüber hinaus schaffen die gleichzeitigen Bemühungen der FDA, Genehmigungen für natürliche Farbstoffe zu beschleunigen und gleichzeitig synthetische Farbstoffe schrittweise abzuschaffen, eine zeitliche Lücke, die zu vorübergehenden Versorgungsunterbrechungen führen kann. Da Hersteller Produkte reformulieren, um Compliance-Fristen einzuhalten, könnten diese Herausforderungen die kurzfristigen Wachstumstrajektorien des Marktes beeinflussen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Produkttyp: Naturfarben führen die Markttransformation an

Natürliche Farben dominieren den nordamerikanischen Lebensmittelfarbstoffmarkt mit einem Anteil von 55,98% im Jahr 2025 und sollen von 2026 bis 2031 mit einer CAGR von 6,68% wachsen, was synthetische Alternativen deutlich übertrifft. Dieses Wachstum unterstreicht einen entscheidenden Marktwandel, der durch strengere regulatorische Rahmenbedingungen und eine steigende Verbrauchernachfrage nach Clean-Label-Zutaten angetrieben wird. Technologische Fortschritte überwinden rasch historische Leistungsherausforderungen im natürlichen Segment. So führte Sensient Technologies beispielsweise im März 2024 ein hitzestabiles Spirulina ein, das auch unter Verarbeitungsbedingungen, die natürliche Pigmente zuvor abgebaut haben, lebhafte Blautöne beibehält.

Darüber hinaus nutzen Startups wie Phytolon und Michroma Fermentationstechnologien, um pilzbasierte Pigmente mit überlegener Stabilität und Farbintensität im Vergleich zu herkömmlichen Pflanzenextrakten zu entwickeln. Diese Innovationen haben das Potenzial, die Leistungslücke zu synthetischen Alternativen zu schließen und die Wirtschaftlichkeit der Produktion natürlicher Farbstoffe zu verändern. Darüber hinaus entscheiden sich Verbraucher zunehmend für Lebensmittelprodukte mit natürlicher Färbung. Die Lebensmittel- und Gesundheitsumfrage 2024 des International Food Information Council ergab, dass 67% der Verbraucher bereit sind, einen Aufpreis für verpackte Produkte zu zahlen, die als umweltfreundlich gekennzeichnet sind.

Farbe: Rot dominiert, während Blau beschleunigt

Rote Farbstoffe behalten die Marktführerschaft mit einem Anteil von 27,91 % im Jahr 2025, angetrieben durch weit verbreitete Anwendungen in Süßwaren, Getränken und verarbeiteten Lebensmitteln, während blaue Farbstoffe als das am schnellsten wachsende Segment mit einer CAGR von 8,21 % (2026–2031) auftreten. Das Verbot von Rot Nr. 3 durch die FDA und bevorstehende Beschränkungen für Rot Nr. 40 treiben erhebliche Veränderungen im roten Segment voran und schaffen bemerkenswerte Reformulierungsherausforderungen für Hersteller. Diese regulatorische Verschiebung fördert Innovationen bei natürlichen roten Alternativen. Beispielsweise nutzt Givaudan Sense Colour seine Amaize-Linie, um mais-abgeleitete Anthocyane zu entwickeln, die die Leistung synthetischer Optionen erreichen.

Gleichzeitig erlebt das blaue Segment eine rasche Expansion, angetrieben durch Innovationen bei spirulina-abgeleiteten Farbstoffen. Darüber hinaus erweitern modernste Technologien, die Schmetterlingserbsenblütenextrakt nutzen und 2025 die FDA-Zulassung erhalten haben, die Horizonte der natürlichen blauen Farbpalette. Darüber hinaus stärken Durchbrüche in Extraktions- und Verarbeitungstechniken dieses Wachstum, indem sie die Qualität, Stabilität und Kosteneffizienz natürlicher blauer Farbstoffe verbessern.

Anwendung: Backwaren und Süßwaren führen, während Nutrazeutika aufsteigen

Backwaren- und Süßwarenanwendungen führen den nordamerikanischen Lebensmittelfarbstoffmarkt mit einem Anteil von 27,12 % im Jahr 2025 an, während Nutrazeutika als das am schnellsten wachsende Segment mit einer CAGR von 8,48 % (2026–2031) auftreten. Die Marktführerschaft des Backwarensegments unterstreicht die entscheidende Bedeutung von Farbe in visuell geprägten Kategorien, wo das Produkterscheinungsbild die Verbraucherwahrnehmung von Qualität und Frische stark beeinflusst. Der Übergang zu natürlichen Alternativen stellt jedoch technische Herausforderungen dar, insbesondere bei der Erzielung von Hitzestabilität während der Backprozesse. Statistics Canada berichtete, dass die kanadische Backwaren- und Tortilla-Herstellungsindustrie im Jahr 2023 ein monatliches Bruttoinlandsprodukt von 4.501 Millionen CAD erwirtschaftete.

Das rasche Wachstum des Nutrazeutiksegments wird durch die doppelte Funktionalität natürlicher Farbstoffe angetrieben, die die visuelle Attraktivität verbessern und gleichzeitig potenzielle Gesundheitsvorteile durch bioaktive Verbindungen wie Anthocyane und Carotinoide bieten. Diese Übereinstimmung mit dem Nutrazeutik-Wertversprechen treibt Innovationen voran, da Farbstoffe sowohl zur Produktästhetik als auch zum Nährwert beitragen. Da die laufende Forschung die gesundheitlichen Vorteile natürlicher Pigmente weiter bestätigt, wird erwartet, dass dieser Trend weiter an Dynamik gewinnt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Form: Flüssig dominiert, während Pulver an Dynamik gewinnt

Flüssige Farbstoffe behalten die Marktführerschaft mit einem Anteil von 52,02 % im Jahr 2025, geschätzt für ihre einfache Einarbeitung und konsistente Leistung in verschiedenen Anwendungen, während Pulverformate mit einer beschleunigten CAGR von 8,07 % (2026–2031) wachsen. Die Führungsposition des Flüssigsegments wird durch seine überlegenen Dispersionseigenschaften angetrieben, die eine konsistente Färbung gewährleisten, insbesondere in kritischen Sektoren wie Getränken und Milchprodukten, wo Gleichmäßigkeit unerlässlich ist. Flüssige Farbstoffe dispergieren gleichmäßiger und schneller sowohl in wasserbasierten als auch in einigen ölbasierten Systemen und gewährleisten eine konsistente Farbe im gesamten Produkt.

Umgekehrt wird das Wachstum des Pulversegments durch Fortschritte in der Mikroverkapselungstechnologie vorangetrieben, die die Stabilität verbessern, die Haltbarkeit verlängern und die Handhabungsprozesse für Hersteller vereinfachen. Diese innovativen Pulverformulierungen bieten logistische Vorteile, darunter niedrigere Versandkosten, verlängerte Produktlebensdauer und einfachere Lagerung. Darüber hinaus gewinnt das Segment durch die Entwicklung spezialisierter Pulversysteme für komplexe Anwendungen, wie fettbasierte Produkte, an Bedeutung, wo flüssige Farbstoffe Dispersionsprobleme haben. Diese Expansion erschließt neue Marktchancen für Pulverformate in bisher eingeschränkten Bereichen.

Geografische Analyse

Die Vereinigten Staaten dominieren den nordamerikanischen Lebensmittelfarbstoffmarkt und machen mit 72,18 % im Jahr 2025 den größten regionalen Anteil aus, während sie eine strategische Wende hin zu natürlichen Alternativen vollziehen, die durch regulatorische Entwicklungen und Verbraucherpräferenzen angetrieben wird. Die Anweisung der FDA, erdölbasierte synthetische Farbstoffe bis 2026 schrittweise abzuschaffen, hat diesen Übergang beschleunigt und die US-amerikanische Marktlandschaft neu gestaltet. Maßnahmen auf staatlicher Ebene, wie Verbote synthetischer Farbstoffe in Schulkantinen in Kalifornien und West Virginia, setzen Präzedenzfälle, die sich auf andere institutionelle Umgebungen ausweiten könnten. Unternehmen wie California Natural Color investieren in den Ausbau der inländischen Produktionskapazität für natürliche Farbstoffe, um potenzielle Versorgungsengpässe zu beheben, wenn synthetische Optionen schrittweise abgeschafft werden. Regionale Innovationscluster, insbesondere in Kalifornien und dem Mittleren Westen, nutzen ihre Nähe zu landwirtschaftlichen Inputs, um vertikal integrierte Produktionsmodelle für pflanzenbasierte Farbstoffe zu entwickeln.

Kanada weist eine eigenständige Marktdynamik innerhalb Nordamerikas auf, die durch einen gut etablierten regulatorischen Rahmen und eine frühe Einführung natürlicher Alternativen gekennzeichnet ist. Die Liste der zugelassenen Lebensmittelfarben von Health Canada hat historisch gesehen strengere Standards als die US-amerikanischen Vorschriften durchgesetzt und den kanadischen Markt als Vorreiter bei der Einführung natürlicher Farbstoffe positioniert. Dieser regulatorische Vorteil hat es Kanada ermöglicht, als Testgelände für Innovationen bei natürlichen Farbstoffen zu dienen, sodass Hersteller Produktleistung und Verbraucherakzeptanz vor einer breiteren nordamerikanischen Einführung validieren können. Darüber hinaus unterstützt Kanadas robuster Agrarsektor die inländische Produktion pflanzenbasierter Farbstoffe, wobei eine aufkommende vertikale Integration zwischen Agrarproduzenten und Herstellern die Effizienz der Lieferkette und die Wettbewerbsfähigkeit des Marktes verbessert.

Mexiko weist das höchste Wachstumspotenzial im nordamerikanischen Lebensmittelfarbstoffmarkt auf und wächst mit einer CAGR von 6,32 % bis 2031, angetrieben durch die rasche Expansion seines verarbeiteten Lebensmittelsektors und eine zunehmende Exportausrichtung auf die US-amerikanischen und kanadischen Märkte. Mexikanische Lebensmittelhersteller übernehmen proaktiv natürliche Farbstoffe, um sich an nordamerikanische regulatorische Trends anzupassen und den Marktzugang aufrechtzuerhalten, da synthetische Beschränkungen verschärft werden. Die reiche landwirtschaftliche Biodiversität des Landes bietet Möglichkeiten zur Entwicklung einzigartiger natürlicher Farbstoffe aus einheimischen Pflanzenquellen und ermöglicht differenzierte Produktangebote auf dem breiteren nordamerikanischen Markt. Erhebliche Investitionen in Produktionsanlagen für natürliche Farbstoffe sind im Gange und nutzen Mexikos niedrigere Herstellungskosten und die Nähe zu landwirtschaftlichen Inputs, um Wettbewerbsvorteile zu erzielen. Diese strategische Positionierung ist besonders wichtig, da nach der schrittweisen Abschaffung synthetischer Farbstoffe durch die FDA Versorgungsengpässe bei natürlichen Alternativen erwartet werden, was Mexiko als wichtigen Lieferanten für den nordamerikanischen Markt während dieses Übergangs positioniert.

Wettbewerbslandschaft

Der nordamerikanische Lebensmittelfarbstoffmarkt weist eine moderate Fragmentierung auf, wobei wichtige Akteure wie Sensient Technologies Corporation, Oterra A/S, Archer Daniels Midland Company und Givaudan SA neben spezialisierten Naturfarbenherstellern und aufstrebenden Biotechnologieunternehmen konkurrieren. Regulatorische Veränderungen treiben eine Verschiebung von synthetischen zu natürlichen Farbstoffen voran und bieten strategische Wachstumschancen für Unternehmen mit fortgeschrittener Expertise in natürlichen Formulierungen. Der Markt erlebt auch eine Konsolidierung, da große Akteure Nischenhersteller natürlicher Farbstoffe übernehmen, um ihre Produktportfolios zu diversifizieren. Darüber hinaus bestehen erhebliche Chancen bei der Entwicklung maßgeschneiderter natürlicher Farblösungen für spezifische Anwendungen, insbesondere in anspruchsvollen Segmenten wie Backwaren und haltbaren Getränken, wo synthetische Optionen aufgrund ihrer überlegenen Stabilität und Leistungseigenschaften traditionell bevorzugt wurden.

Aufstrebende Akteure setzen zunehmend auf Präzisionsfermentationstechniken zur Herstellung von Pigmenten und reduzieren damit effektiv ihre Abhängigkeit von traditionellen Erntzyklen und mindern die mit landwirtschaftlicher Volatilität verbundenen Risiken. Dieser innovative Ansatz ermöglicht eine ganzjährige Produktion und gewährleistet eine konsistente Versorgung mit Pigmenten unabhängig von externen landwirtschaftlichen Faktoren. Biotechnologie-Einsteiger stärken strategisch ihren Marktanteil, indem sie mikrobielle Stämme an Auftragsmanufakturer lizenzieren. Diese Strategie ermöglicht es ihnen, ihren Weg zur Kommerzialisierung zu beschleunigen und gleichzeitig die erheblichen Kapitalausgaben zu vermeiden, die typischerweise für den Aufbau und Betrieb von Extraktionsanlagen erforderlich sind.

Strategische Akquisitionen bleiben ein wichtiger Treiber bei der Verfeinerung und Diversifizierung von Branchenportfolios. Als Reaktion auf wachsende Einzelhändleranforderungen nach mehr Transparenz bei der Produktbeschaffung haben mehrere Lieferanten blockchain-gestützte Rückverfolgbarkeitslösungen implementiert. Diese Technologien bieten eine lückenlose Transparenz und ermöglichen es, Pigmente nahtlos von ihrem Ursprung, ob von Farmen oder Fermentationsprozessen, bis zum Endprodukt zu verfolgen. Insgesamt signalisieren diese Fortschritte eine transformative Verschiebung in der Wettbewerbslandschaft, bei der der Erfolg zunehmend von einem umfassenden Angebot abhängt, das widerstandsfähige Lieferketten, modernste Stabilisierungstechnologien und überprüfbare Nachhaltigkeitsnachweise integriert.

Marktführer der nordamerikanischen Lebensmittelfarbstoffindustrie

Sensient Technologies Corporation

Oterra A/S

Archer Daniels Midland Company

Givaudan SA

Dohler Group SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: ADM stellte einen neuen blauen Farbstoff vor, der aus der Huito-Frucht gewonnen wird und eine verbesserte Stabilität über verschiedene pH-Werte hinweg aufweist. Dieser Schritt füllt eine bemerkenswerte Lücke im Markt für natürliche Farbstoffe.

- Oktober 2024: California Natural Color präsentierte auf der SupplySide West 2024 sein erweitertes Portfolio an natürlichen Farbstoffen für Lebensmittel, Getränke und Nahrungsergänzungsmittel und unterstrich damit die wachsende Marktnachfrage nach natürlichen Alternativen.

- September 2024: Givaudan Sense Colour hat seine Amaize-Linie mais-abgeleiteter Anthocyane eingeführt und bietet damit eine natürliche Alternative zu Rot 40, um regulatorischen Veränderungen und sich wandelnden Verbraucheranforderungen gerecht zu werden.

- Dezember 2023: Archer Daniels Midland Company übernahm Revela Foods, einen in Wisconsin ansässigen Entwickler und Hersteller innovativer Lebensmittelzutaten und -lösungen. Zweck dieser Übernahme war die Erweiterung des Produktportfolios des Unternehmens.

Berichtsumfang des nordamerikanischen Lebensmittelfarbstoffmarktes

Lebensmittelfarbstoffe, allgemein als Lebensmittelfarben oder Farbzusatzstoffe bezeichnet, sind Substanzen, die Lebensmitteln zugesetzt werden, um deren Farbe zu verbessern. Der nordamerikanische Lebensmittelfarbstoffmarkt ist nach Produkttyp, Farbe, Anwendung, Form und Land segmentiert. Nach Produkttyp ist der Markt in Naturfarbe und synthetische Farbe segmentiert. Nach Farbe ist der Markt in Blau, Rot, Grün, Gelb und weitere segmentiert. Nach Anwendung ist der Markt in Backwaren und Süßwaren, Milchprodukte, Getränke, Nutrazeutika, Snacks und Getreide sowie weitere Anwendungen segmentiert. Das Getränkesegment ist weiter in alkoholische Getränke und alkoholfreie Getränke unterteilt. Nach Form ist der Markt in Pulver und Flüssig segmentiert. Nach Ländern ist der Markt in die Vereinigten Staaten, Kanada, Mexiko und das übrige Nordamerika segmentiert. Die Marktgröße wurde für alle oben genannten Segmente in USD-Werten ermittelt.

| Naturfarbe |

| Synthetische Farbe |

| Blau |

| Rot |

| Grün |

| Gelb |

| Weitere |

| Backwaren und Süßwaren | |

| Milchprodukte | |

| Getränke | Alkoholische Getränke |

| Alkoholfreie Getränke | |

| Nutrazeutika | |

| Snacks und Getreide | |

| Weitere Anwendungen |

| Pulver |

| Flüssig |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Übriges Nordamerika |

| Nach Produkttyp | Naturfarbe | |

| Synthetische Farbe | ||

| Nach Farbe | Blau | |

| Rot | ||

| Grün | ||

| Gelb | ||

| Weitere | ||

| Nach Anwendung | Backwaren und Süßwaren | |

| Milchprodukte | ||

| Getränke | Alkoholische Getränke | |

| Alkoholfreie Getränke | ||

| Nutrazeutika | ||

| Snacks und Getreide | ||

| Weitere Anwendungen | ||

| Nach Form | Pulver | |

| Flüssig | ||

| Nach Land | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Lebensmittelfarbstoffmarkt heute und im Jahr 2031?

Der Markt beläuft sich im Jahr 2026 auf 1,26 Milliarden USD und soll bis 2031 einen Wert von 1,65 Milliarden USD erreichen.

Warum gewinnen natürliche Pigmente Marktanteile im nordamerikanischen Lebensmittelfarbstoffmarkt?

Regulatorische Verbote synthetischer Farbstoffe, die Verbrauchernachfrage nach sauberer Kennzeichnung und technologische Fortschritte, die die Stabilität natürlicher Pigmente verbessern, treiben die Einführung voran.

Welches Anwendungssegment wird bis 2031 am schnellsten wachsen?

Nutrazeutische Produkte, aufgrund der doppelten visuellen und antioxidativen Vorteile von Pigmenten, sollen mit einer CAGR von 8,48 % wachsen.

Welche regulatorischen Fristen sollten Hersteller beachten?

Alle erdölbasierten synthetischen Farbstoffe müssen das US-amerikanische Lebensmittelangebot bis zum 31. Dezember 2026 gemäß dem FDA-Abschaffungsplan verlassen.

Seite zuletzt aktualisiert am: