Marktgröße und Marktanteil des chinesischen Lebensmittelfarbstoffmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

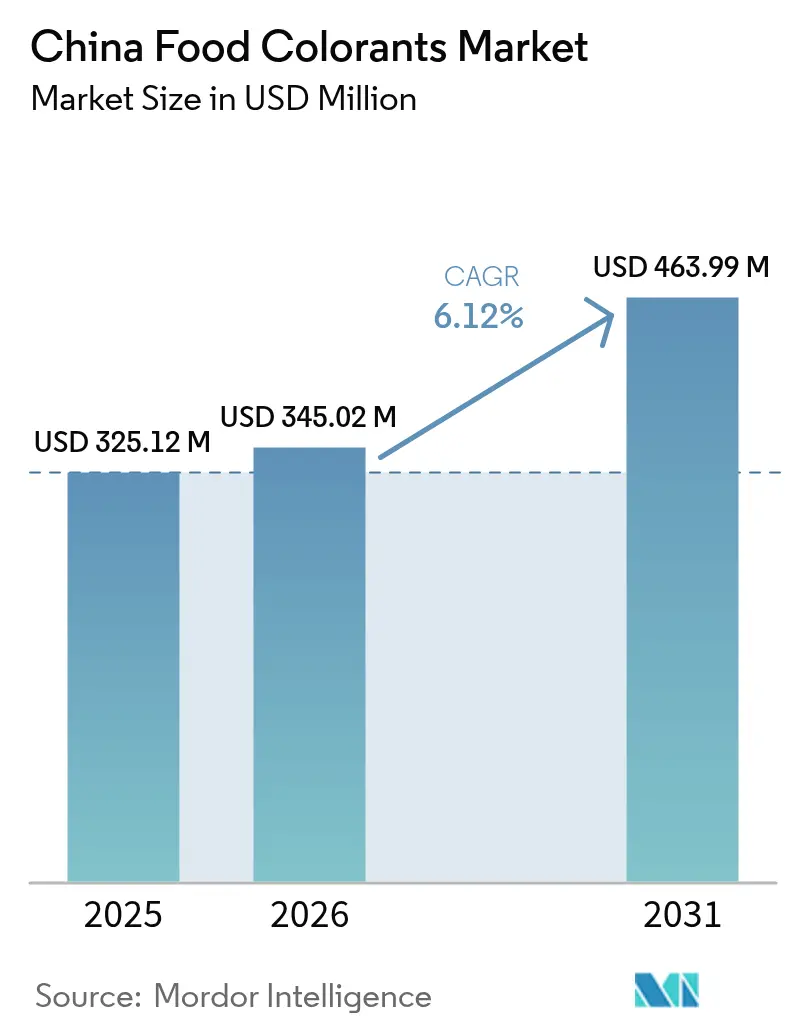

| Marktgröße im Basisjahr (2025) | 325.12 Millionen US-Dollar |

| Marktgröße (2026) | 345.02 Millionen US-Dollar |

| Marktgröße (2031) | 463.99 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

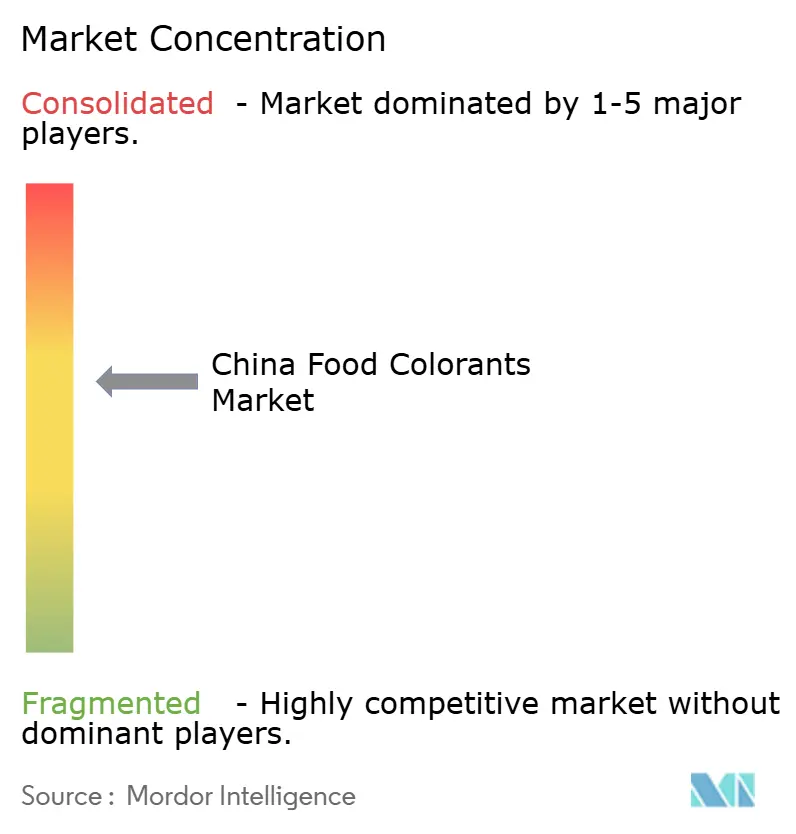

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Lebensmittelfarbstoffmarktes durch Mordor Intelligence

Die Größe des chinesischen Lebensmittelfarbstoffmarktes wird für 2026 auf 345,02 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 325,12 Millionen USD, mit Prognosen für 2031 von 463,99 Millionen USD, wachsend mit einer CAGR von 6,12 % im Zeitraum 2026–2031. Rasche Urbanisierung und zunehmend beschäftigte Lebensstile fördern die Nachfrage nach verarbeiteten, praktischen und verzehrfertigen Lebensmitteln. Dieser Trend unterstreicht die Notwendigkeit einheitlicher und optisch ansprechender Produkte, um in einem wettbewerbsintensiven Fertigkostenmarkt Frische und Geschmack zu vermitteln. Gleichzeitig veranlasst das wachsende Bewusstsein der Verbraucher für Gesundheit und Inhaltsstoffe die Hersteller dazu, von synthetischen Zusatzstoffen auf natürliche, pflanzenbasierte oder Clean-Label-Farblösungen umzustellen, die ihre Leistungsfähigkeit unter industriellen Verarbeitungsbedingungen beibehalten. Dieser Übergang wird zusätzlich durch regulatorische Entwicklungen unterstützt, darunter Chinas Standardisierung pflanzenbasierter Färbemittellebensmittel und umfassendere Lebensmittelsicherheitsrichtlinien, die akzeptable Farbgebungszutaten definieren und Fortschritte bei der Stabilität und Funktionalität natürlich gewonnener Pigmente fördern.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp kontrollierte Synthetische Farbe im Jahr 2025 einen Anteil von 56,03 % am chinesischen Lebensmittelfarbstoffmarkt, während Naturfarbe voraussichtlich bis 2031 mit einer CAGR von 8,52 % wachsen wird.

- Nach Farbe erzielten Rottöne 2025 einen Umsatzanteil von 33,00 %, während Blaupigmente bis 2031 voraussichtlich mit einer CAGR von 8,78 % ansteigen werden.

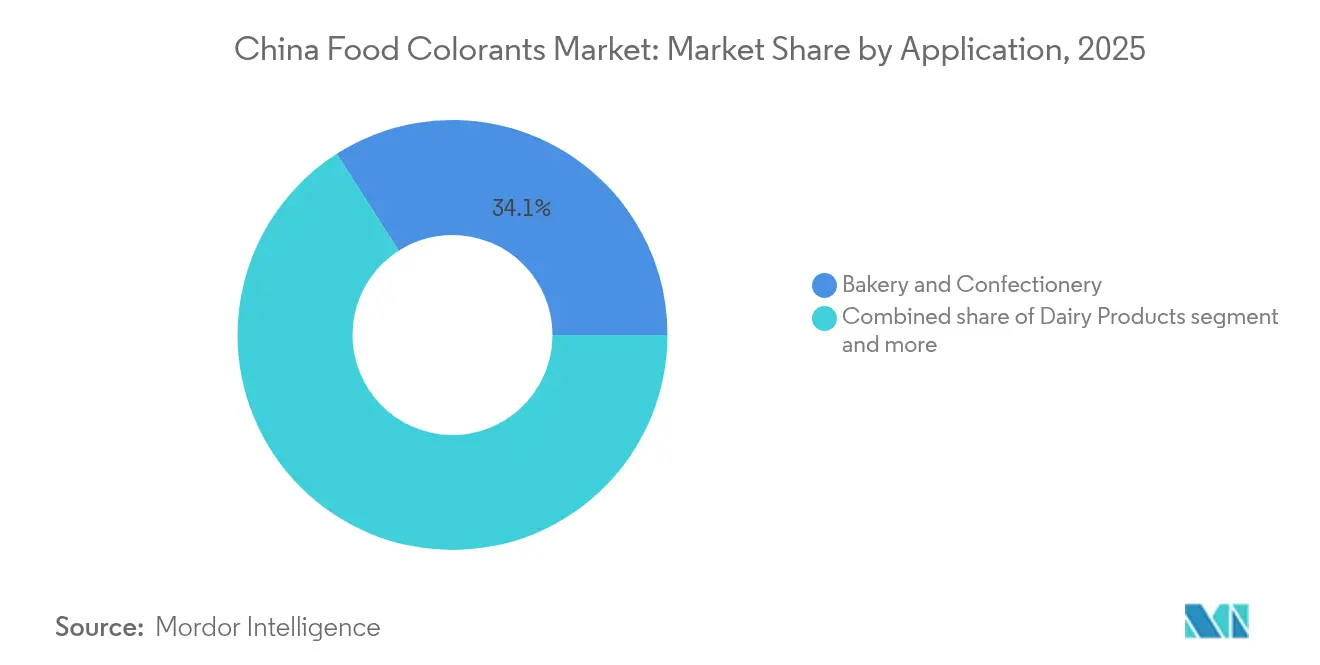

- Nach Anwendung führten Backwaren und Süßwaren mit einem Anteil von 34,05 % am Umsatz 2025, während Getränke im Prognosezeitraum voraussichtlich eine CAGR von 8,19 % erreichen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des chinesischen Lebensmittelfarbstoffmarktes

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachsende Nachfrage nach verarbeiteten, praktischen und verzehrfertigen Lebensmitteln | +1.2% | National, mit Schwerpunkt in Städten der Klasse 1 und Klasse 2 (Peking, Shanghai, Guangzhou, Shenzhen, Chengdu) | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach biologischen und Clean-Label-Zutaten | +1.6% | National, mit früher Einführung in den Küstenprovinzen (Zhejiang, Jiangsu, Guangdong) | Langfristig (≥ 4 Jahre) |

| Wachstum in Milch- und Fleisch-/Meeresfrüchteanwendungen für ästhetische Attraktivität | +0.9% | National, mit Ausstrahlungseffekten auf milcherzeugende Regionen (Innere Mongolei, Heilongjiang) | Mittelfristig (2–4 Jahre) |

| Regulatorischer Rückenwind durch erweiterte Zulassungen für Naturfarben | +0.8% | National, durchgesetzt durch die NMPA und provinzielle Lebensmittelsicherheitsbehörden | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Beliebtheit veganer und pflanzenbasierter Produkte | +0.7% | Städte der Klasse 1 mit frühen Ausstrahlungseffekten auf städtische Zentren der Klasse 2 | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei der Farbstoffgewinnung | +0.6% | Konzentriert in den Produktionszentren Zhejiang, Yunnan, Jiangsu | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach verarbeiteten, praktischen und verzehrfertigen Lebensmitteln

Der steigende Konsum von verarbeiteten, praktischen und verzehrfertigen Lebensmitteln in China ist ein wesentlicher Treiber des Lebensmittelfarbstoffmarktes. Da das städtische Leben immer hektischer wird und Haushalte mit zwei Einkommen häufiger werden, greifen Verbraucher vermehrt auf verpackte Snacks, Fertiggerichte, gekühlte Fertiggerichte und trinkfertige Getränke zurück. Diese Produkte sind auf Farbstoffe angewiesen, um Geschmack zu signalisieren und die Regalattraktivität zu steigern. Lebensmittelhersteller verwenden Farbstoffe, um das Produkterscheinungsbild bei der Großserienproduktion zu standardisieren, natürliche Schwankungen der Zutaten zu überdecken und sicherzustellen, dass Produkte auch nach längerer Lagerung und Verteilung frisch und ansprechend erscheinen. Die Ausweitung moderner Einzelhandelsformate, Convenience-Stores und Online-Lebensmittelplattformen unterstreicht zusätzlich die Bedeutung optisch ansprechender Verpackungen und Produktfarben, da viele Käufe schnell und impulsiv getätigt werden. In diesem Kontext erfahren sowohl synthetische als auch natürliche Farbstoffe eine steigende Nachfrage, während hochwertige Convenienceprodukte, wie gesündere Snacks und funktionelle Fertiggerichte, Chancen für Clean-Label- und pflanzenbasierte Farblösungen eröffnen.

Steigende Nachfrage nach biologischen und Clean-Label-Zutaten

Die wachsende Nachfrage nach biologischen und Clean-Label-Zutaten ist ein wesentlicher Treiber des chinesischen Lebensmittelfarbstoffmarktes, da Verbraucher zunehmend Wert auf Zutatentransparenz und Natürlichkeit legen. Clean-Label-Erwartungen veranlassen Marken dazu, synthetische Farbstoffe durch Farbstoffe zu ersetzen, die aus Früchten, Gemüse, Pflanzen und Algen gewonnen werden und in einfachen und erkennbaren Begriffen beschrieben werden können. Dieser Trend wird durch regulatorische Entwicklungen weiter unterstützt, wie z. B. Chinas neuen Standard für pflanzenbasierte Färbemittellebensmittel. Diese Regelung klassifiziert viele natürliche Farbstoffe als Lebensmittelzutaten statt als Zusatzstoffe und fördert transparente Kennzeichnungspraktiken. Die breitere Grüne-Lebensmittel-Bewegung verdeutlicht das Ausmaß dieser Präferenz. Gemäß dem Chinesischen Entwicklungszentrum für grüne Lebensmittel (China Green Food Development Center, CGFDC) erreichte der Absatz von zertifizierten grünen Lebensmitteln in China im Jahr 2024 ungefähr 609,78 Milliarden CNY und zeigt damit die Bereitschaft der Verbraucher, in sicherere und nachhaltigere Produkte zu investieren [1]Quelle: Chinesisches Entwicklungszentrum für grüne Lebensmittel (CGFDC), "Inländischer Absatzwert grüner Lebensmittel in China", greenfood.org.cn. Da sich Lebensmittel- und Getränkehersteller an diese Trends anpassen, steigt die Nachfrage nach natürlichen und biologischen Farblösungen weiter an, wovon Lieferanten von Clean-Label-Lebensmittelfarbstoffen profitieren.

Wachstum in Milch- und Fleisch-/Meeresfrüchteanwendungen für ästhetische Attraktivität.

Das Wachstum in den Bereichen Milch- sowie Fleisch- und Meeresfrüchteprodukte ist ein bedeutender Treiber für den chinesischen Lebensmittelfarbstoffmarkt, da diese Kategorien zunehmend auf optische Attraktivität angewiesen sind, um Frische, Geschmack und Qualität an die Verbraucher zu vermitteln. Im Milchsegment werden Farbstoffe ausgiebig in Produkten wie Fruchtmilch, Joghurts, Trinkjoghurts, Speiseeis und Käsesnacks eingesetzt. Diese Farbstoffe helfen dabei, einheitliche und ansprechende Farbtöne zu erzeugen, die zu Frucht- oder Dessertaromen passen, und unterstützen gleichzeitig die Differenzierung von Premiumprodukten in wettbewerbsintensiven Einzelhandelsumgebungen. Das Ausmaß der Milchindustrie verstärkt diese Wirkung zusätzlich. Gemäß dem Nationalen Statistikamt Chinas (National Bureau of Statistics of China) erreichte die Kuhmilchproduktion im Jahr 2024 ungefähr 40,8 Millionen Metriktonnen und bildet damit eine wesentliche und wachsende Grundlage für den Farbstoffeinsatz in veredelnden Milchprodukten [2]Quelle: Nationales Statistikamt Chinas, "Kuhmilchproduktionsvolumen in China", stats.gov.cn. Da Hersteller immer mehr genussreiche und funktionelle Milchangebote einführen, die häufig auf Kinder und junge Erwachsene ausgerichtet sind, steigt die Nachfrage nach stabilen und lebendigen Farben, die Wärmebehandlung und Kühlkettenverteilung standhalten können, weiter an.

Regulatorischer Rückenwind durch erweiterte Zulassungen für Naturfarben

Regulatorische Entwicklungen erleichtern zunehmend das Wachstum natürlicher Lebensmittelfarbstoffe in China, insbesondere mit der Einführung des Branchenstandards QB/T 6500‑2024 Farbgebende Lebensmittelzutaten für die Lebensmittelindustrie. Gültig ab dem 1. Mai 2025, schreibt dieser Standard vor, dass farbgebende Lebensmittelzutaten aus Früchten, Gemüse, Pflanzen oder Algen stammen müssen, die üblicherweise als Lebensmittel verzehrt werden, und ausschließlich durch physikalische Methoden unter Ausschluss synthetischer Lösungsmittel und künstlicher Farbstoffe verarbeitet werden dürfen. Durch die Klassifizierung dieser Zubereitungen als Lebensmittelzutaten statt als Zusatzstoffe fördert die Regelung sauberere und transparentere Kennzeichnungsangaben. Diese Klarstellung behebt frühere Unklarheiten bezüglich natürlicher Angaben und bietet sowohl inländischen als auch multinationalen Herstellern einen klaren Rahmen für die Entwicklung und Vermarktung pflanzenbasierter Farblösungen. Folglich dient der neue Standard als struktureller Treiber der Nachfrage nach natürlichen Farbstoffen, fördert eine Abkehr von synthetischen Alternativen und beschleunigt Investitionen in konforme Extraktions-, Verarbeitungs- und Anwendungskapazitäten innerhalb des chinesischen Lebensmittelfarbstoffmarktes.

Hemmnisanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Kosten für natürliche Farbstoffe | -0.5% | National, mit akutem Druck in preissensiblen Segmenten (Snacks, Getreideprodukte) | Mittelfristig (2–4 Jahre) |

| Begrenzte Farbpalette/Farbtonsortiment bei natürlichen Farbstoffen | -0.3% | National, mit Auswirkungen auf Spezialanwendungen (metallische, schwarze, Neon-Farbtöne) | Langfristig (≥ 4 Jahre) |

| Klimabedingte Volatilität der Erntemengen | -0.4% | Regional, konzentriert in Yunnan (Spirulina), Xinjiang (Paprika), Innere Mongolei (Färberdistel) | Kurzfristig (≤ 2 Jahre) |

| Begrenztes Innovationstempo bei synthetischen Farbstoffen | -0.2% | National, mit Ausstrahlungseffekten auf exportabhängige Hersteller | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für natürliche Farbstoffe

Die hohen Kosten für natürliche Farbstoffe stellen ein erhebliches Hemmnis für den chinesischen Lebensmittelfarbstoffmarkt dar. Pflanzenbasierte Pigmente, wie Anthocyane, Carotinoide und Spirulina-Extrakte, erfordern im Vergleich zu synthetischen Farbstoffen aufwendigere Anbau-, Extraktions- und Reinigungsprozesse, was zu höheren Produktionskosten führt. Darüber hinaus weisen natürliche Farbstoffe häufig eine geringere Färbekraft und engere Stabilitätsbereiche auf, was höhere Dosierungen oder fortschrittliche Formulierungstechnologien erfordert, um vergleichbare visuelle Effekte zu erzielen. Diese Faktoren führen dazu, dass natürliche Farbstoffe in vielen Anwendungen teurer pro funktionaler Einheit sind, insbesondere bei preissensiblen Massenmarktprodukten. Folglich zögern einige Lebensmittel- und Getränkehersteller in China, vollständig von synthetischen auf natürliche Alternativen umzusteigen, was die Einführung von Clean-Label-Produkten trotz starker Verbrauchernachfrage und regulatorischer Unterstützung verlangsamt.

Begrenzte Farbpalette/Farbtonsortiment bei natürlichen Farbstoffen

Die hohen Kosten für natürliche Farbstoffe stellen ein erhebliches Hemmnis für den chinesischen Lebensmittelfarbstoffmarkt dar. Pflanzenbasierte Pigmente, wie Anthocyane, Carotinoide und Spirulina-Extrakte, erfordern im Vergleich zu synthetischen Farbstoffen aufwendigere Anbau-, Extraktions- und Reinigungsprozesse, was zu höheren Produktionskosten führt. Darüber hinaus weisen natürliche Farbstoffe häufig eine geringere Färbekraft und engere Stabilitätsbereiche auf, was höhere Dosierungen oder fortschrittliche Formulierungstechnologien erfordert, um vergleichbare visuelle Effekte zu erzielen. Diese Faktoren führen dazu, dass natürliche Farbstoffe in vielen Anwendungen teurer pro funktionaler Einheit sind, insbesondere bei preissensiblen Massenmarktprodukten. Folglich zögern einige Lebensmittel- und Getränkehersteller in China, vollständig von synthetischen auf natürliche Alternativen umzusteigen, was die Einführung von Clean-Label-Produkten trotz starker Verbrauchernachfrage und regulatorischer Unterstützung verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Wachsende Nachfrage nach verarbeiteten, praktischen und verzehrfertigen Lebensmitteln

Synthetische Farbstoffe halten den größten Anteil am chinesischen Lebensmittelfarbstoffmarkt, getrieben durch ihre langjährige Verwendung, Kosteneffizienz und technische Stabilität in verschiedenen Anwendungen. Im Jahr 2025 machten diese Produkte 56,03 % des Marktes aus und spiegeln ihre erhebliche Präsenz in hochvolumigen Segmenten wie Getränke, Snacks und Süßwaren wider. Ihre starke Färbekraft und geringere Dosierungsanforderungen bleiben für Hersteller attraktiv, die Formulierungskosten optimieren möchten. Darüber hinaus unterstützen etablierte Produktionsinfrastrukturen und robuste Lieferketten ihre dominante Position weiter. Diese Führungsposition steht jedoch zunehmend unter Druck aufgrund verschärfter regulatorischer Kontrolle und wachsender Gesundheitsbedenken der Verbraucher. Folglich wird erwartet, dass synthetische Farben kurzfristig zwar weiterhin wichtig bleiben, ihr Marktanteil jedoch zurückgehen wird, da natürliche Alternativen allmählich an Bedeutung gewinnen.

Naturfarben stellen das am schnellsten wachsende Segment im chinesischen Lebensmittelfarbstoffmarkt dar, mit einer prognostizierten CAGR von ungefähr 8,52 % zwischen 2026 und 2031. Dieses Wachstum wird durch die steigende Nachfrage nach Clean-Label-, pflanzenbasierten und minimal verarbeiteten Zutaten angetrieben, insbesondere in Getränken, Milchprodukten und Süßwaren. Regulatorische Initiativen, wie Chinas Schwerpunkt auf pflanzenbasierten Färbemittellebensmitteln, beschleunigen die Einführung durch Klärung von Standards und Förderung der Neuformulierung weg von synthetischen Optionen. Gleichzeitig verbessern Fortschritte in der Extraktions- und Stabilisierungstechnologie die Leistung und Haltbarkeit natürlicher Pigmente und machen sie für anspruchsvolle Anwendungen praktikabler. Da diese Lösungen hinsichtlich Kosten und Funktionalität zunehmend wettbewerbsfähig werden, erodieren sie schrittweise den Marktanteil synthetischer Farbstoffe.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Farbe: Blautöne legen durch Getränkeinnovationen zu

Rote Farbstoffe halten den größten Anteil am chinesischen Lebensmittelfarbstoffmarkt und machten 2025 33,00 % des gesamten Marktwertes aus. Diese Dominanz ist auf ihre ausgiebige Verwendung in Kategorien wie Fleischprodukte, verarbeitete Meeresfrüchte, Süßwaren und fruchtaromatisierte Getränke zurückzuführen, bei denen rote und rötlich-braune Töne die optische Attraktivität steigern. Sowohl synthetische rote Farbstoffe als auch natürliche Optionen, wie Anthocyane und rübenwurzelbasierte Pigmente, tragen zu dieser Führungsposition bei und bieten Herstellern Flexibilität über verschiedene Preispunkte und Kennzeichnungspräferenzen. Die etablierte Rolle roter Farbtöne in der traditionellen chinesischen Küche, bei Festtagsprodukten und hochwertigen Geschenkartikeln unterstützt ihre weitverbreitete Verwendung weiter. Darüber hinaus wird erwartet, dass laufende Produkteinführungen bei rotfarbigen Bonbons und Backwarenfüllungen eine erhebliche Basisnachfrage aufrechterhalten. Während andere Farbsegmente an Bedeutung gewinnen, wird erwartet, dass rote Farbstoffe mittelfristig weiterhin der Eckpfeiler des Marktes bleiben.

Blaue Farbstoffe stellen das am schnellsten wachsende Segment im chinesischen Lebensmittelfarbstoffmarkt dar, mit einer prognostizierten CAGR von ungefähr 8,78 % von 2026 bis 2031, der höchsten unter allen Farbkategorien. Dieses Wachstum wird vor allem durch die zunehmende Verwendung von aus Spirulina gewonnenem Phycocyanin angetrieben, einer pflanzenbasierten und kennzeichnungsfreundlichen Alternative zu herkömmlichen synthetischen Blaupigmenten. Getränkehersteller nutzen diese natürlichen blauen Farbstoffe, um eine markante visuelle Differenzierung zu erzielen und gleichzeitig Clean-Label-Trends zu entsprechen. Die Abkehr von Titandioxid und bestimmten synthetischen Pigmenten aufgrund von Sicherheitsbedenken und Verbraucherwahrnehmung fördert weiter die Erforschung neuer blauer Farbsysteme in Getränken und Süßwaren. Fortschritte bei der Stabilität und Verarbeitungstoleranz von Phycocyanin erweitern sein Anwendungspotenzial in verschiedenen Produktkategorien.

Nach Anwendung: Getränke beschleunigen sich durch trinkfertige und funktionelle Formate

Das Segment Backwaren und Süßwaren hält derzeit den größten Anteil am chinesischen Lebensmittelfarbstoffmarkt und macht 2025 34,05 % des Marktwertes aus. Diese Dominanz ist auf den ausgiebigen Einsatz von Farbstoffen in Produkten wie Kuchen, Gebäck, gefüllten Broten, Zuckerconfiserie und Schokoladendekorationen zurückzuführen, bei denen die optische Attraktivität die Kaufentscheidungen der Verbraucher maßgeblich beeinflusst. Das Segment umfasst sowohl industriell hergestellte Verpackungswaren als auch einen erheblichen außer-Haus-Bäckereibereich, was eine hochvolumige Nachfrage nach einer breiten Palette von Rottönen, Gelbtönen und gemischten Farbtönen antreibt. Im Juli 2024 reichte China einen Entwurf des nationalen Lebensmittelsicherheitsstandards für Kuchen und Brot bei der WTO ein (G/SPS/N/CHN/1304), was auf eine verstärkte regulatorische Kontrolle der Zutaten, einschließlich Farbstoffe, hinweist. Diese regulatorische Entwicklung wird voraussichtlich dazu beitragen, dass Hersteller strengere Compliance-Maßnahmen einführen und im Laufe der Zeit möglicherweise zu natürlicheren oder standardisierteren Farbsystemen übergehen.

Das Getränkesegment ist der am schnellsten wachsende Anwendungsbereich für Lebensmittelfarbstoffe, wobei der Einsatz voraussichtlich mit einer CAGR von ungefähr 8,19 % zwischen 2026 und 2031 wachsen wird. Dieses Wachstum wird durch die wachsende Palette an trinkfertigen (RTD) Tees, Funktionsgetränken, Energydrinks und kohlensäurehaltigen Erfrischungsgetränken angetrieben, die auf lebhafte Farben für die Produktdifferenzierung und Geschmackssignalisierung angewiesen sind. Markeninhaber formulieren ihre Produkte zunehmend neu, um natürliche und pflanzenbasierte Farbstoffe einzubeziehen, insbesondere in Premium- und gesundheitsorientierten Getränken, was zum Wertwachstum beiträgt. Zutaten wie aus Spirulina gewonnene Blautöne und auf Anthocyan basierende Rottöne werden verwendet, um komplexere Farbtöne sowohl in klaren als auch in undurchsichtigen Getränkeformulierungen zu erzeugen. Darüber hinaus treiben steigende verfügbare Einkommen in städtischen Gebieten und die wachsende Beliebtheit von Café-Konzepten und Bubble-Tea-Konzepten die Nachfrage nach optisch ansprechenden Getränken an, die fortschrittliche Farbsysteme erfordern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Chinas Lebensmittelfarbstoffmarkt ist stark entlang des östlichen Küstengürtels konzentriert, wobei Zhejiang, Jiangsu und Guangdong als wichtige Produktions- und Handelszentren fungieren. Diese Provinzen profitieren von dichten Clustern von Lebensmittel- und Getränkeverarbeitern, exportorientierten Zutatenproduzenten und gut entwickelten Logistiknetzwerken. Diese Kombination gewährleistet eine konstante Nachfrage nach sowohl natürlichen als auch synthetischen Farbsystemen. Darüber hinaus erleichtert die Nähe zu wichtigen Häfen wie Ningbo, Shanghai und Shenzhen die Einfuhr von Rohstoffen und den Export von Fertigprodukten und festigt damit ihre Dominanz in nationaler Produktion und Verteilung. Lokale Regierungen in diesen Regionen unterstützen aktiv wertschöpfende Lebensmittel- und Spezialchemikalienindustrien und fördern Investitionen in Farbstoffproduktionskapazitäten und Anwendungslabore.

Binnenprovinzen wie Sichuan und Henan gewinnen zunehmend an Bedeutung in der Produktion synthetischer Farbstoffe, insbesondere für Azofarbstoffe und andere Massengutpigmente. Diese Regionen bieten niedrigere Arbeits- und Grundstückskosten sowie etablierte chemische Industrieparks, die Versorgungseinrichtungen und gemeinsame Behandlungsinfrastruktur für die Farbstoff- und Zwischenproduktherstellung bereitstellen. Diese Verlagerung diversifiziert Chinas Versorgungsbasis weg von den Küstengebieten und erhält gleichzeitig wettbewerbsfähige Produktionskosten für nachgelagerte Nutzer in Snacks, Backwaren und Fertiggerichten. Strengere Anforderungen an Umwelt- und Sicherheitskonformität veranlassen jedoch die Binnenproduzenten, ihre Prozesse zu aktualisieren und in sauberere Technologien zu investieren. Dieser Trend erhöht schrittweise die technologischen Markteintrittsbarrieren und begünstigt größere, gut kapitalisierte Hersteller synthetischer Farbstoffe, die in der Lage sind, nationale Standards zu erfüllen und Markenkunden zu beliefern.

Auf der Nachfrageseite treiben Städte der Klasse 1 wie Peking, Shanghai, Guangzhou und Shenzhen weiterhin den Endverbrauch und Premiumprodukteinführungen im Lebensmittelfarbstoffmarkt an. Diese Ballungsräume, die durch hohe verfügbare Einkommen, dichte moderne Einzelhandelsnetzwerke und fortgeschrittene Gastronomiekanäle gekennzeichnet sind, unterstützen die frühe Einführung von Clean-Label-, natürlichen und visuell differenzierten Produkten, die auf fortschrittliche Farbsysteme angewiesen sind. Städte der Klasse 2 und Klasse 3 verzeichnen nun jedoch ein schnelleres Wachstum, angetrieben durch die Expansion von E-Commerce-Plattformen und Social-Commerce-Kanälen. Diese Entwicklungen erhöhen den Zugang zu Premium-Snacks, Getränken und Backwaren über die Küstenmetropolen hinaus. Infolgedessen konzentrieren sich nationale Marken und multinationale Hersteller darauf, langfristige, hochspezifizierte Farbstofflieferungen zu sichern, wobei sie häufig vertikal integrierte Produzenten mit Kontrolle über Pigmentanbau oder wichtige Zwischenprodukte bevorzugen.

Wettbewerbslandschaft

Chinas Lebensmittelfarbstoffmarkt ist stark fragmentiert, mit zahlreichen regionalen Herstellern, die sowohl synthetische Farbstoffe als auch aufkommende natürliche Pigmente in verschiedenen Provinzen liefern. Viele kleine und mittelständische Unternehmen konzentrieren sich auf Azofarbstoffe als Massenware und Standardmischungen, die hauptsächlich über den Preis und die Nähe zu lokalen Lebensmittelverarbeitern konkurrieren. Dieses Wettbewerbsumfeld übt erheblichen Preisdruck in Segmenten mit geringeren Spezifikationen aus und erschwert die Bemühungen nachgelagerter Marken, eine konsistente Qualität und regulatorische Konformität über Lieferanten hinweg sicherzustellen. Inländische Akteure mit fortgeschrittenen Forschungs- und Entwicklungskapazitäten (F&E) und regulatorischer Expertise beginnen sich jedoch abzuheben, indem sie sauberere Produktionsprozesse und maßgeschneiderte Farblösungen anbieten. Infolgedessen gewinnen Faktoren wie Größe, technischer Service und Zuverlässigkeit neben der grundlegenden Produktionskapazität zunehmend an Bedeutung.

Multinationale Zutatenhersteller, darunter DSM-Firmenich, Dohler und Givaudan, begegnen der Fragmentierung des Marktes, indem sie ihre lokale Präsenz in China ausbauen. Diese Unternehmen errichten Anwendungslabore und Pulvermischanlagen in der Nähe großer Lebensmittel- und Getränkezentren und ermöglichen so die gemeinsame Entwicklung von Formulierungen, die auf chinesische Präferenzen hinsichtlich Geschmack, Farbe und Verarbeitungsbedingungen abgestimmt sind. Diese Einrichtungen ermöglichen eine schnelle Prototypenentwicklung für Anwendungen in Getränken, Backwaren, Süßwaren und Milchprodukten und helfen Markeninhabern, Produkteinführungen und Neuformulierungen hin zu natürlichen und Clean-Label-Lösungen zu beschleunigen.

Darüber hinaus investieren multinationale Akteure in die lokale Extraktion, Konzentration und Verteilung pflanzenbasierter Pigmente oder gehen entsprechende Partnerschaften ein, um die Abhängigkeit von importierten Zwischenprodukten zu verringern. Dieser integrierte Ansatz hilft dabei, Inputkosten zu stabilisieren, die Charge-zu-Charge-Konsistenz zu verbessern und die Einhaltung der sich entwickelnden chinesischen Standards für Färbemittellebensmittel und Zusatzstoffe sicherzustellen. Im Laufe der Zeit wird die Kombination aus technischen Servicefähigkeiten und teilweiser vertikaler Integration erwartet, die Wettbewerbsposition multinationaler Unternehmen in den höherwertigen Segmenten des fragmentierten chinesischen Lebensmittelfarbstoffmarktes zu stärken.

Marktführer der chinesischen Lebensmittelfarbstoffbranche

Givaudan S.A.

DSM-Firmenich AG

Sensient Technologies Corporation

Dohler GmbH

Kalsec Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2024: IFF hat ein Innovationszentrum in Shanghai eröffnet. Die 16.000 Quadratmeter große Einrichtung, die als Kreativzentrum Shanghai bezeichnet wird, ist das größte des Unternehmens in Asien. Das Zentrum ist darauf ausgelegt, die Entwicklung innovativer Lösungen im gesamten Portfolio von IFF in China und dem Großraum-Asien-Markt zu unterstützen.

- März 2024: BASF nahm an der Fachmesse Food Ingredients China (FIC) 2024 teil, die im Nationalen Ausstellungs- und Kongresszentrum in Shanghai stattfand. Das Unternehmen bleibt dem Ziel verpflichtet, qualitativ hochwertige, sichere und nachhaltige Zutaten bereitzustellen, die den sich ändernden Anforderungen der Verbraucher gerecht werden.

Berichtsumfang des chinesischen Lebensmittelfarbstoffmarktes

Der chinesische Lebensmittelfarbstoffmarkt ist nach Typ in Naturfarbe und Synthetische Farbe segmentiert. Der Markt ist nach Anwendung in Getränke, Milch- und Tiefkühlprodukte, Backwaren, Fleisch und Meeresfrüchte, Süßwaren und sonstige segmentiert.

| Naturfarbe | Anthocyane |

| Carotinoide | |

| Curcumin | |

| Karmin | |

| Spirulina | |

| Sonstige Typen | |

| Synthetische Farbe |

| Blau |

| Grün |

| Rot |

| Gelb |

| Lila |

| Orange |

| Rosa |

| Sonstige |

| Backwaren und Süßwaren |

| Milchprodukte |

| Snacks und Getreideprodukte |

| Getränke |

| Sonstige |

| Nach Produkttyp | Naturfarbe | Anthocyane |

| Carotinoide | ||

| Curcumin | ||

| Karmin | ||

| Spirulina | ||

| Sonstige Typen | ||

| Synthetische Farbe | ||

| Nach Farbe | Blau | |

| Grün | ||

| Rot | ||

| Gelb | ||

| Lila | ||

| Orange | ||

| Rosa | ||

| Sonstige | ||

| Nach Anwendung | Backwaren und Süßwaren | |

| Milchprodukte | ||

| Snacks und Getreideprodukte | ||

| Getränke | ||

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Welche Wachstumsrate wird für den chinesischen Lebensmittelfarbstoffmarkt zwischen 2026 und 2031 prognostiziert?

Der Markt wird voraussichtlich eine CAGR von 6,12 % verzeichnen und von 345,02 Millionen USD im Jahr 2026 auf 463,99 Millionen USD im Jahr 2031 steigen.

Welcher Pigmenttyp wächst in Chinas Lebensmittelsektor am schnellsten?

Aus Spirulina gewonnene Blaupigmente werden voraussichtlich bis 2031 die höchste CAGR von 8,78 % erzielen, da Getränkemarken nach kennzeichnungsfreundlichen Blautönen suchen.

Wie werden neue chinesische Vorschriften die Lieferanten natürlicher Farbstoffe beeinflussen?

GB 2760-2024 und der Standard für farbgebende Lebensmittelzutaten verlangen lösungsmittelfreie Extraktion und vollständige Rückverfolgbarkeit, wodurch zertifizierte Anbieter Preisprämien erzielen können, während nicht konforme Anlagen zur Schließung oder Konsolidierung gedrängt werden.

Welche Regionen beherbergen den Großteil der chinesischen Pigmentproduktion?

Die Provinzen Zhejiang, Jiangsu und Guangdong beherbergen ungefähr 54,62 % der Kapazität und profitieren von Exporthäfen, integrierten Zutatenclustern und frühen regulatorischen Audits.

Seite zuletzt aktualisiert am: