Marktgröße und Marktanteil für Krafttrainingsgeräte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

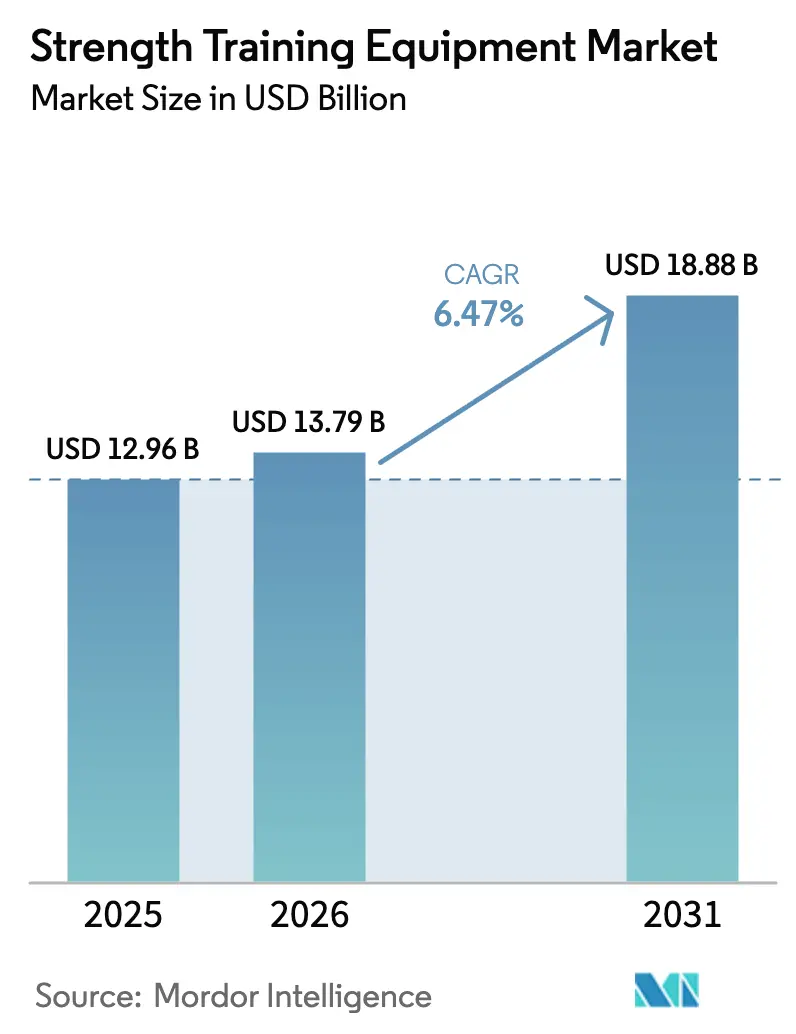

| Marktgröße (2026) | 13.79 Milliarden US-Dollar |

| Marktgröße (2031) | 18.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Krafttrainingsgeräte von Mordor Intelligence

Die Marktgröße für Krafttrainingsgeräte wird im Jahr 2026 auf USD 13,79 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 12,96 Milliarden, mit Projektionen für 2031 von USD 18,88 Milliarden, was einem Wachstum von 6,47 % CAGR über 2026–2031 entspricht. Dieses Wachstum spiegelt den zunehmenden Fokus der Verbraucher auf präventive Gesundheitsversorgung und Wohlbefinden wider, unterstützt durch technologische Fortschritte und veränderte Trainingsvorlieben. Die Marktexpansion wird in erster Linie durch ein wachsendes Gesundheitsbewusstsein, steigende Adipositasraten, wachsendes verfügbares Einkommen in Entwicklungsländern und die Integration intelligenter Funktionen in Fitnessgeräte angetrieben. Gewerbliche Fitnesseinrichtungen erweitern ihre Gerätekapazitäten, um steigende Mitgliederzahlen zu bewältigen, während Privatkunden weiterhin in professionelle Heimfitnessgeräte investieren. Darüber hinaus profitiert der Markt von staatlichen Initiativen zur Förderung körperlicher Aktivität, betrieblichen Gesundheitsprogrammen und der wachsenden Beliebtheit des Krafttrainings in verschiedenen Altersgruppen.

Wichtigste Erkenntnisse des Berichts

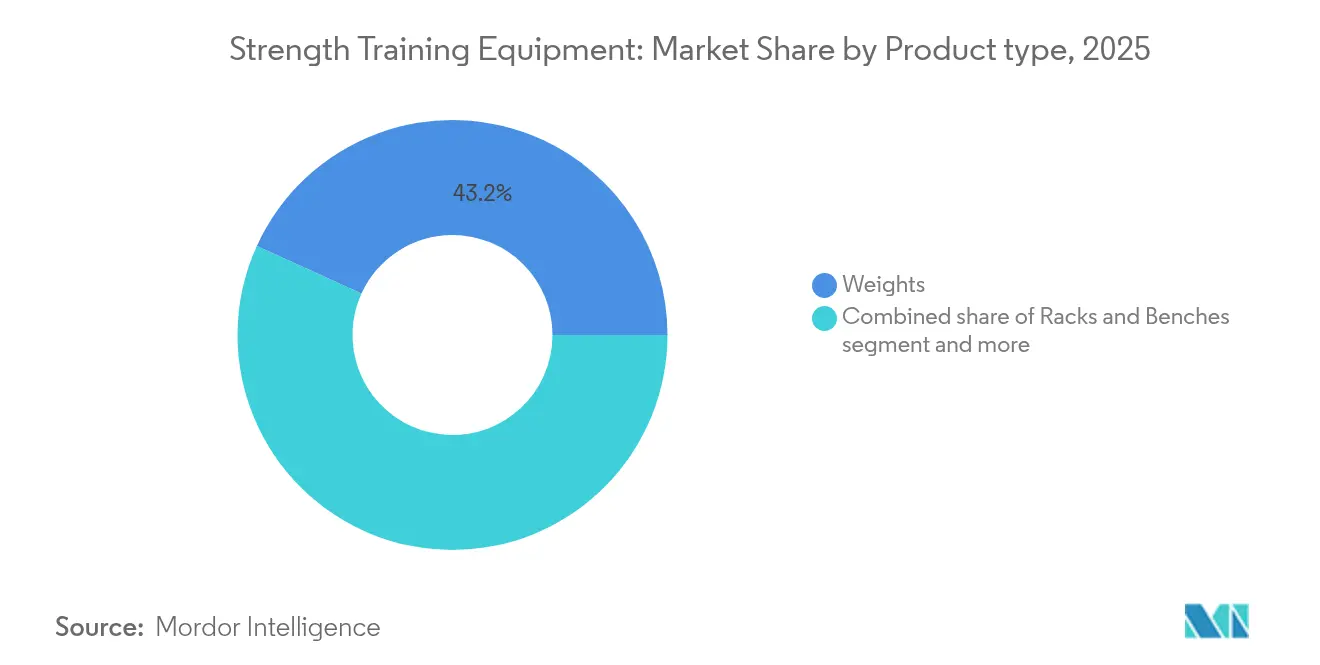

- Nach Produkttyp führten Gewichte mit einem Marktanteil von 43,20 % am Fitnessgerätemarkt im Jahr 2025, während Racks und Bänke mit einem CAGR von 6,71 % bis 2031 das schnellste Wachstum verzeichneten.

- Nach Endnutzer hielt das gewerbliche Segment im Jahr 2025 einen Anteil von 61,95 % an der Marktgröße für Fitnessgeräte; das Privatsegment wächst mit einem CAGR von 6,73 % bis 2031 am schnellsten.

- Nach Kategorie dominierten Massenmarktprodukte im Jahr 2025 mit einem Anteil von 71,62 % an der Marktgröße für Fitnessgeräte, während Premiumprodukte mit einem CAGR von 7,28 % expandieren sollen.

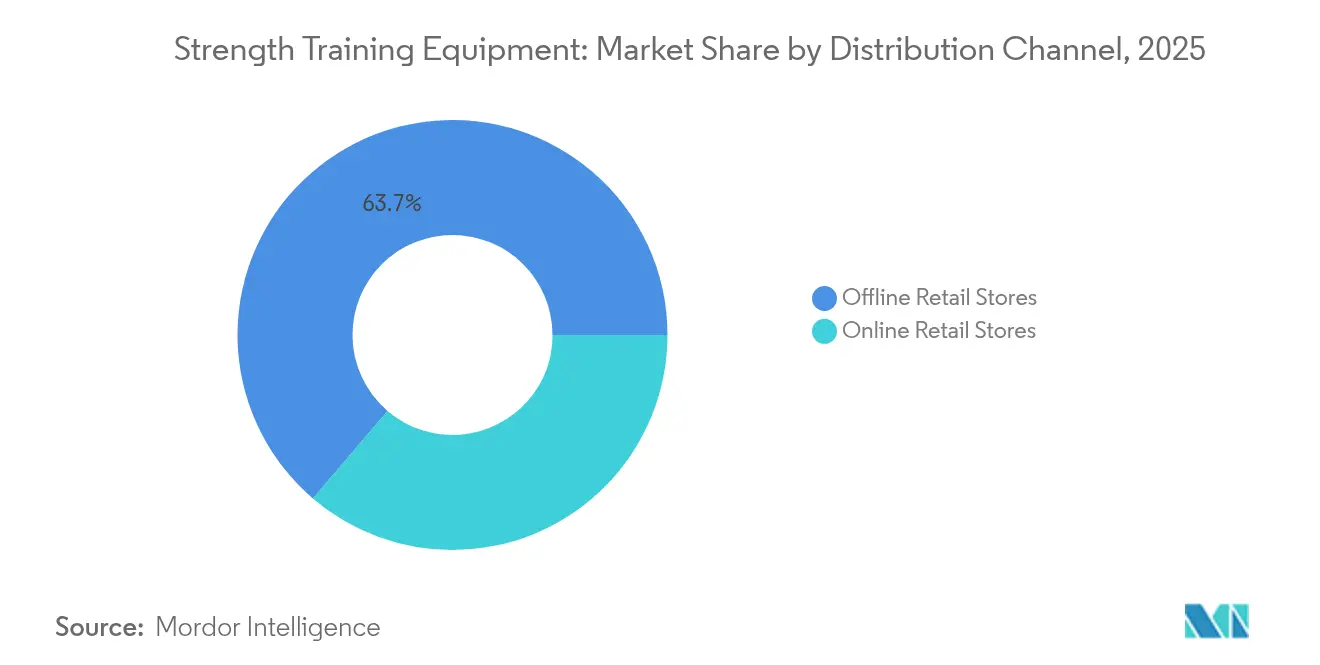

- Nach Vertriebskanal entfielen im Jahr 2025 63,75 % des Umsatzanteils auf den stationären Einzelhandel, während Online-Shops mit einem CAGR von 7,71 % wuchsen.

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 30,95 %; Asien-Pazifik verzeichnet den höchsten regionalen CAGR von 8,06 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Krafttrainingsgeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmendes Gesundheits- und Fitnessbewusstsein | +1.2% | Global, mit stärkster Auswirkung in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende Verbreitung von Adipositas und Zivilisationskrankheiten | +0.8% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachstum von Heimfitnessstudios und Remote-Workouts | +0.9% | Global, beschleunigt in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte in der Geräteproduktion | +0.7% | Nordamerika, Europa und urbane Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Fitnessstudio-Mitgliedschaft und gewerbliche Nachfrage | +0.6% | Kernmärkte in Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Zunehmende Beliebtheit des Krafttrainings gegenüber Ausdauertraining | +0.5% | Global, mit früher Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmendes Gesundheits- und Fitnessbewusstsein

Der Markt für Krafttrainingsgeräte verzeichnet ein erhebliches Wachstum, das durch ein zunehmendes Gesundheits- und Fitnessbewusstsein in verschiedenen Altersgruppen und demografischen Gruppen angetrieben wird. Verbraucher erkennen zunehmend die langfristigen Vorteile des Krafttrainings, darunter verbesserte Muskelkraft, verbesserte Stoffwechselfunktion, geringeres Risiko chronischer Erkrankungen und bessere psychische Gesundheit. Dieser Trend erstreckt sich weltweit und wird durch einen breiteren Zugang zu Gesundheitsinformationen, Fitness-Influencer in sozialen Medien und einen kulturellen Wandel hin zur Priorisierung körperlichen Wohlbefindens unterstützt. Da präventiver Gesundheitsversorgung eine immer größere Bedeutung zukommt, haben sich Krafttrainingsgeräte – von freien Gewichten bis hin zu Widerstandsmaschinen – von einem Luxusgut zu einer wesentlichen Investition gewandelt. Die Vereinigten Staaten veranschaulichen diesen Trend: Die Gesundheits- und Fitnessvereinigung (HFA) berichtete, dass im Jahr 2024 77 Millionen Amerikaner Mitgliedschaften in Fitnessstudios, Studios oder Fitnesseinrichtungen hielten, was die weit verbreitete Akzeptanz von Fitnessaktivitäten belegt [1]Quelle: Gesundheits- und Fitnessvereinigung, "Anzahl der Mitgliedschaften in Fitnesszentren und Gesundheitsclubs in den Vereinigten Staaten", www.healthandfitness.org.

Zunehmende Verbreitung von Adipositas und Zivilisationskrankheiten

Der Markt für Krafttrainingsgeräte expandiert aufgrund der zunehmenden Verbreitung von Adipositas und Zivilisationskrankheiten. Sitzende Lebensweisen, schlechte Ernährungsgewohnheiten und reduzierte körperliche Aktivität haben weltweit zu einem erheblichen Anstieg dieser Gesundheitszustände geführt. Angesichts steigender öffentlicher und privater Gesundheitskosten ist Krafttraining aufgrund seiner Wirksamkeit bei der Gewichtskontrolle, der Verbesserung der Insulinsensitivität sowie der Verbesserung der kardiovaskulären und metabolischen Gesundheit unverzichtbar geworden. Widerstandstraining bietet gegenüber Ausdauerübungen besondere Vorteile, indem es die fettfreie Muskelmasse erhält, die Grundumsatzrate steigert und die Körperzusammensetzung verbessert, was es für die Prävention und Behandlung von adipositasbedingten Komplikationen unverzichtbar macht. Mediziner, Einzelpersonen und Wellnesszentren integrieren Krafttraining aktiv in umfassende Gesundheitsprogramme. So berichtete das Nationale Statistische Institut Italiens, dass im Jahr 2023 5,8 Millionen Menschen in Italien als adipös eingestuft wurden, was die Gesundheitsbehörden dazu veranlasste, strukturierte Bewegungsprogramme, einschließlich Widerstandstraining, in den Gemeinden einzuführen [2]Quelle: Nationales Statistisches Institut Italiens, "Anzahl der adipösen Personen in Italien", www.istat.it.

Wachstum von Heimfitnessstudios und Remote-Workouts

Verbraucher entscheiden sich zunehmend für Heimfitnessstudios und Remote-Workouts, was das Wachstum des globalen Marktes für Krafttrainingsgeräte antreibt. Sie bevorzugen Heimfitness wegen ihrer Praktikabilität, Flexibilität und Zeiteffizienz. Dieser Wandel spiegelt eine langfristige Verschiebung hin zu bequemen und personalisierten Fitnesslösungen mit Integration digitaler Technologie wider. Der Anstieg von hybrider und Remote-Arbeit hat dazu geführt, dass mehr Menschen Heimfitnessbereiche einrichten. Digitale Plattformen bieten nun App-basierte Workouts und virtuelles Coaching an, was den Zugang zum Krafttraining erleichtert. Nutzer investieren in hochwertige Heimgeräte, da diese digitalen Lösungen das Training ansprechender gestalten. Sowohl entwickelte als auch aufstrebende Märkte verzeichnen ein stetiges Wachstum bei den Geräteverkäufen. Staatliche Programme unterstützen diesen Trend – Kanadas ParticipACTION bietet digitale Ressourcen für Heimworkouts an, während das digitale Fitnessprogramm des Nationalen Gesundheitsdienstes des Vereinigten Königreichs kostenlose Online-Krafttrainingspläne bereitstellt. Diese staatlichen Initiativen stärken das Vertrauen der Verbraucher in Heimfitnessgeräte.

Technologische Fortschritte in der Geräteproduktion

Die Integration von Fähigkeiten der künstlichen Intelligenz und des Internets der Dinge in intelligente Fitnessgeräte verwandelt traditionelles Krafttraining in datengesteuerte Erlebnisse, die die Trainingseffektivität und -sicherheit verbessern. EGYMs Smart Strength Squat-Technologie und das KI-gestützte Genius-Tool integrieren fortschrittliche Algorithmen, die Echtzeit-Formkorrekturen und personalisierte Trainingsanpassungen ermöglichen. Darüber hinaus demonstrierte im Juni 2025 die Investition von Interactive Strength Inc. in Höhe von USD 500 Millionen in eine KI-Token-Schatzkammer mit Fetch.ai den Fokus der Branche auf Blockchain- und KI-Integration zur Geräteoptimierung. Fortschrittliche Fertigungsautomatisierung und Präzisionstechnik ermöglichen die Massenanpassung von Geräten an individuelle Nutzerspezifikationen bei gleichzeitiger Aufrechterhaltung der Produktionskosteneffizienz.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Anforderungen | -0.4% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Hohe anfängliche Kapitalinvestitionen und Wartungskosten | -0.3% | Global, mit besonderer Auswirkung auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Platzbeschränkungen für Heimgeräte | -0.2% | Urbane Zentren weltweit, besonders ausgeprägt in Megastädten in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Preisschwankungen bei Rohstoffen | -0.3% | Globale Fertigungszentren, abhängig von der Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Anforderungen

Die Maschinenverordnung 2023/1230 der Europäischen Union, die im Januar 2027 in Kraft tritt, führt neue Cybersicherheits- und Digitalisierungsanforderungen für Hersteller vernetzter Fitnessgeräte ein. Die Verordnung erfordert verbesserte Sicherheitsprotokolle für KI-fähige Geräte und Cybersicherheitsmaßnahmen für mit dem Internet der Dinge verbundene Geräte, was die Produktentwicklungszyklen um 12–18 Monate verlängert. Die EN17229-Normen für europäische Gesundheitsclubs stellen zusätzliche Compliance-Anforderungen für Hersteller gewerblicher Geräte auf. Die erhöhten regulatorischen Anforderungen könnten größere Hersteller mit etablierten Compliance-Ressourcen begünstigen, während kleinere Hersteller mit höheren Compliance-Kosten konfrontiert sind. Während der Fokus der Verordnung auf digitaler Dokumentation und Fernüberwachung Branchentrends widerspiegelt, müssen Hersteller erheblich in die Compliance-Infrastruktur investieren.

Hohe anfängliche Kapitalinvestitionen und Wartungskosten

Gewerbliche Fitnessgeräte erfordern erhebliche Vorabinvestitionen, wobei Premium-Krafttrainingssysteme Barrieren für kleinere Fitnesseinrichtungen schaffen und die Marktdurchdringung in preissensiblen Segmenten einschränken. Wartungskosten für anspruchsvolle vernetzte Geräte machen jährlich einen erheblichen Anteil des ursprünglichen Kaufpreises aus, da spezialisierte Techniker und proprietäre Software-Updates für eine optimale Leistung unerlässlich sind. Die Komplexität moderner Geräte mit integrierten Elektronik- und KI-Fähigkeiten erhöht die Gesamtbetriebskosten, insbesondere für Einrichtungen ohne technisches Fachwissen. Hersteller entwickeln Dienstleistungsabonnementmodelle, um die Kosten über die Zeit zu verteilen, wobei Unternehmen wie Technogym ein Wachstum ihrer Dienstleistungsumsatzströme neben dem Geräteverkauf melden. Leasing- und Finanzierungsoptionen werden ausgeweitet, um Kostenbarrieren zu überwinden, obwohl Zinsschwankungen die Erschwinglichkeitsberechnungen für potenzielle Käufer beeinflussen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gewichte behalten die Dominanz trotz des Aufschwungs beim funktionellen Training

Gewichte halten im Jahr 2025 einen Marktanteil von 43,20 % und demonstrieren damit ihre wesentliche Rolle im Krafttraining auf allen Fitnessniveaus und in allen Anwendungsbereichen. Das Segment behauptet seine Position durch Vielseitigkeit und Effektivität und bedient sowohl Anfänger als auch fortgeschrittene Nutzer in gewerblichen und privaten Umgebungen. Racks und Bänke verzeichnen mit einem CAGR von 6,71 % im Zeitraum 2026–2031 die höchste Wachstumsrate, unterstützt durch funktionelle Trainingsmethoden, die sich auf zusammengesetzte Bewegungen und sportliche Leistung konzentrieren. Übungs- und Medizinbälle bilden ein kleineres, aber beständiges Segment mit anhaltender Nachfrage aus Rehabilitations- und Gruppenfitnessangeboten.

Der Markt zeigt eine zunehmende Präferenz für funktionelle Trainingsgeräte, weg von isolierten Muskelübungen hin zu bewegungsbasiertem Training, das alltägliche Aktivitäten nachahmt. Im März 2025 demonstrierte NordicTracks Einführung des Ultra 1 Luxuslaufbands mit fortschrittlichen Kühlsystemen und immersiver Technologie die Integration von Premiumfunktionen in traditionelle Gerätekategorien. Weitere Produktkategorien, darunter Trainingszubehör und Regenerationsgeräte, expandieren, da Fitnessfachleute umfassende Trainingssysteme integrieren, die Mobilität, Stabilität und Regeneration mit Krafttraining verbinden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Gewerbliche Einrichtungen treiben das Volumen an, während der Privatbereich beschleunigt

Das gewerbliche Segment behauptet mit einem Marktanteil von 61,95 % im Jahr 2025 eine dominante Position, was auf erhebliche Zuwächse bei Fitnessstudio-Mitgliedschaften und die systematische Expansion von Fitnesseinrichtungen in aufstrebenden Märkten zurückzuführen ist. Die finanzielle Performance von Lifetime demonstriert ein robustes Segmentwachstum mit einem Umsatzanstieg von 18,7 % im vierten Quartal 2024 und einer Mitgliederbasis von 812.062. Gewerbliche Einrichtungen profitieren von erheblichen Beschaffungseffizienzen und implementieren systematische Wartungsprotokolle, wodurch die Geräteleistung und die Betriebslebensdauer maximiert werden. Das Segment zeigt besonders starke Leistungskennzahlen in den Regionen Asien-Pazifik, wo rasche Urbanisierung und eine wachsende Mittelschicht die systematische Entwicklung von Fitnesseinrichtungen vorantreiben.

Das Privatsegment verzeichnet ein beschleunigtes Wachstum mit einem CAGR von 6,73 %, was grundlegende Transformationen in den Fitnesskonsum-Mustern widerspiegelt, die über die anfängliche pandemiebedingte Akzeptanz hinaus anhalten. Die Expansion des Segments wird durch räumlich optimierte Gerätekonfigurationen und anspruchsvolle vernetzte Fitnessplattformen erleichtert, die professionelle Trainingserlebnisse in häuslichen Umgebungen bieten. Die Entwicklung des Privatmarktes deutet auf eine anhaltende Kapitalallokation für Heimfitnessinfrastruktur hin, da Verbraucher Zugänglichkeit und individuelle Trainingsmethoden priorisieren.

Nach Kategorie: Premiumsegment übertrifft das Wachstum des Massenmarktes

Massenmarktprodukte dominieren im Jahr 2025 mit einem Marktanteil von 71,62 % und bedienen preissensible Verbraucher und Einrichtungen, die grundlegende Funktionalität benötigen. Dieses Segment nutzt Skaleneffekte in der Fertigung und vereinfachte Designs, um die Produktionskosten zu senken und gleichzeitig wesentliche Leistungsstandards aufrechtzuerhalten. Massenmarktgeräte bilden die grundlegende Infrastruktur für Fitnesseinrichtungen und Heimfitnessstudios und machen Krafttraining in verschiedenen wirtschaftlichen Segmenten zugänglich.

Das Premiumsegment zeigt ein robustes Wachstum mit einem CAGR von 7,28 %, da Verbraucher zunehmend in hochwertige, technologisch integrierte Geräte investieren, die das Trainingserlebnis verbessern. Technogym's „Healthness”-Ansatz, der präventive Gesundheitsfunktionen in Premiumgeräte integriert, demonstriert die Verschiebung der Branche hin zur Positionierung fortschrittlicher Produkte als Gesundheitsinvestitionen. Premiumgeräte integrieren fortschrittliche Materialien, elektronische Systeme und integrierte Softwareplattformen, was höhere Preise durch verbesserte Funktionalität und Langlebigkeit rechtfertigt. Dieses Wachstum deutet auf eine zunehmende Marktreife und Verbraucherkompetenz bei der Geräteauswahl hin.

Nach Vertriebskanal: Digitaler Handel transformiert den Geräteverkauf

Stationäre Einzelhandelsgeschäfte halten im Jahr 2025 einen Marktanteil von 63,75 %, da Verbraucher es vorziehen, Fitnessgeräte vor erheblichen Investitionen physisch zu begutachten. Traditionelle Einzelhandelskanäle bieten Produktvorführungen, sofortige Verfügbarkeit und Expertenberatungsdienstleistungen, die für komplexe Gerätekäufe weiterhin unverzichtbar sind. Sportartikeleinzelhändler und spezialisierte Fitnessgeschäfte bedienen weiterhin Kunden, die persönliche Produktinteraktion und lokale Supportdienstleistungen schätzen.

Online-Einzelhandelsgeschäfte verzeichnen einen CAGR von 7,71 % und gestalten den Gerätevertrieb durch digitale Erlebnisse und Direktvertriebsansätze um. E-Commerce-Plattformen nutzen Virtual-Reality-Demonstrationen, Augmented-Reality-Platzierungstools und detaillierte Videoinhalte, um Erlebnisse im Geschäft zu simulieren. Pelotons Zusammenarbeit mit Costco, das Bike+ für Krafttraining über stationäre Geschäfte und Online-Kanäle anbietet, veranschaulicht die Einführung von Omnichannel-Strategien. Die Expansion des Online-Segments wird durch verbesserte Logistik, Finanzierungsoptionen und Abonnementdienste unterstützt, die langfristige Kundenbeziehungen aufbauen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

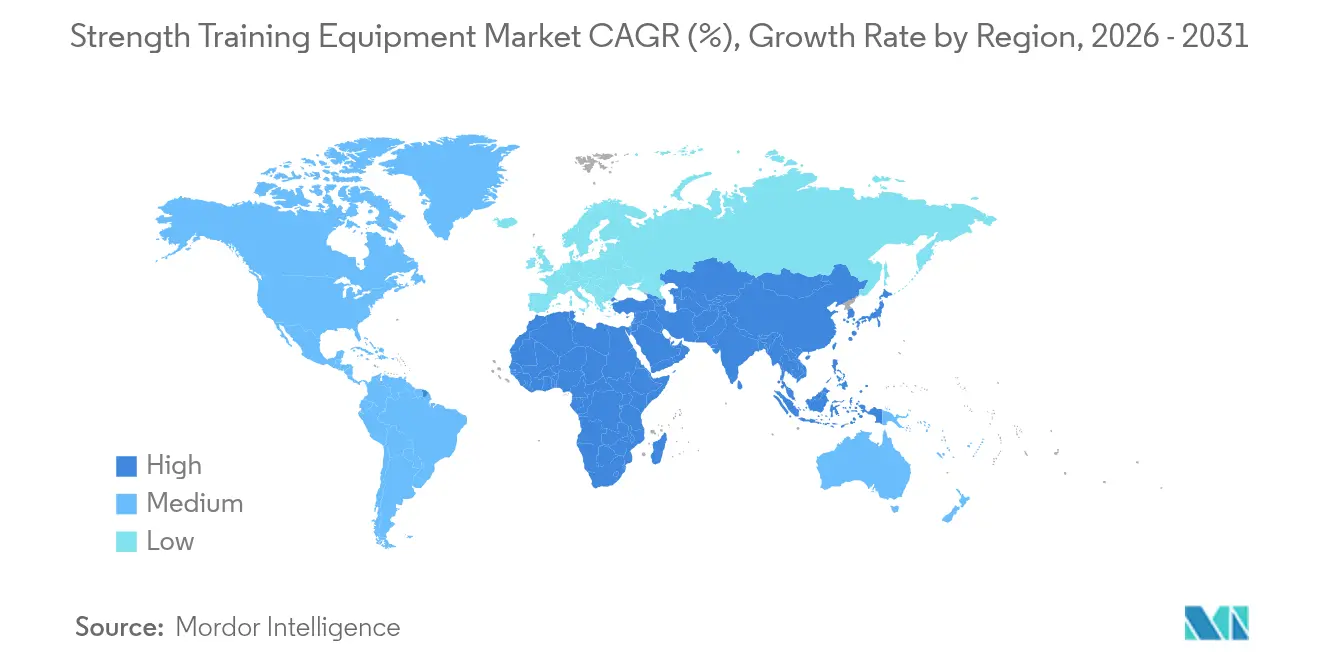

Nordamerika hält im Jahr 2025 einen Marktanteil von 30,95 %, angetrieben durch eine etablierte Fitnessinfrastruktur und hohe Pro-Kopf-Fitnessausgaben, die die Nachfrage nach Premiumgeräten aufrechterhalten. Der CAGR der Region von 5,45 % deutet auf Marktstabilität hin, unterstützt durch Modernisierung von Einrichtungen, Technologieintegration und wachsende betriebliche Gesundheitsprogramme. Die Sport- und Fitnessindustrievereinigung berichtete von einem Wachstum von 4,2 % bei Sportartikeln und Fitnessgeräteverkäufen im Jahr 2023, wobei institutionelle Fitnessgeräte um 11,8 % und Laufbandverkäufe um 23,5 % stiegen. Die Vereinigten Staaten behaupten die Marktführerschaft durch ihre etablierte Fitnesskultur, hohe verfügbare Einkommen und ein regulatorisches Umfeld, das Innovationen bei vernetzten Fitnessgeräten unterstützt. Kanada und Mexiko tragen durch wachsende Fitnesseinrichtungsnetzwerke und grenzüberschreitenden Gerätehandel bei.

Asien-Pazifik verzeichnet mit einem CAGR von 8,06 % die höchste Wachstumsrate, angetrieben durch Urbanisierung, zunehmendes Gesundheitsbewusstsein und staatliche Initiativen zur körperlichen Aktivität in den wichtigsten Volkswirtschaften. Die Region verfügt über erhebliches Wachstumspotenzial, da die Fitnessdurchdringungsraten unter denen entwickelter Märkte liegen. Johnson Health Techs Investition von USD 100 Millionen in Fertigungskapazitäten in Vietnam im August 2024, mit der die weltweit größte Fitnessgerätefabrik errichtet wurde, signalisiert ein starkes Branchenvertrauen in das regionale Wachstum. Indien, Japan und die südostasiatischen Märkte treiben die Expansion durch wachsende Mittelschichtbevölkerungen und Initiativen zur Gesundheitsaufklärung voran.

Europa verzeichnet ein beständiges Wachstum mit einem CAGR von 4,18 %, beeinflusst durch strenge regulatorische Anforderungen und Nachhaltigkeitsmaßnahmen, die das Gerätedesign und die Fertigung beeinflussen. Der europäische Fitnesssektor erzielte im Jahr 2024 einen Umsatz von EUR 36,0 Milliarden und bediente 71,6 Millionen Verbraucher, wie von Europe Active berichtet, was die Marktstabilität demonstriert. Deutschland und das Vereinigte Königreich treiben die regionale Nachfrage durch etablierte Fitnesskulturen und hohe Gerätestandards an. Südeuropäische Märkte, darunter Italien, Frankreich und Spanien, tragen durch die Expansion von Boutique-Fitnesseinrichtungen und die Einführung von Premiumgeräten in städtischen Gebieten bei.

Wettbewerbslandschaft

Der Fitnessgerätemarkt weist eine moderate Fragmentierung auf. Diese Marktstruktur erleichtert die Marktdurchdringung sowohl für etablierte Hersteller als auch für technologieorientierte Unternehmen durch differenzierte Produktportfolios. Branchenakteure, darunter Life Fitness, Technogym S.p.A., Johnson Health Tech. Co., Ltd. und BowFlex, Inc., behaupten erhebliche Marktpositionen durch ihr etabliertes Markenwert und umfassende Produktangebote. Die Wettbewerbsdynamik wird zunehmend durch technologische Fähigkeiten beeinflusst, wobei erhebliche Investitionen in KI-Integration, Implementierung des Internets der Dinge und Softwareplattformentwicklung gelenkt werden, um wiederkehrende Umsatzströme durch abonnementbasierte Dienste zu etablieren.

Die Wettbewerbslandschaft erlebt eine bedeutende Transformation, da Unternehmen integrierte Ökosystemansätze verfolgen und umfassende Fitnessplattformen entwickeln, die Hardware-Infrastruktur mit Softwarelösungen und Inhaltsdiensten verbinden. Diese strategische Entwicklung wird durch die Expansionsinitiativen von Interactive Strength exemplifiziert, einschließlich einer geplanten Übernahme eines vernetzten Fitnessunternehmens mit einem Umsatz von über USD 40 Millionen. Die Marktstruktur entwickelt sich weiter, da Organisationen vertikale Integrationsstrategien implementieren, um ihre technologischen Fähigkeiten und Marktpräsenz zu stärken.

Das Wettbewerbsumfeld bietet erhebliche Chancen in spezialisierten Marktsegmenten, insbesondere bei Rehabilitationsgeräten, seniorenorientierten Fitnesslösungen und raumoptimierten Wohnsystemen, die spezifische Verbraucheranforderungen erfüllen, die von konventionellen gewerblichen Geräten nicht ausreichend bedient werden. Marktteilnehmer etablieren Wettbewerbsvorteile durch die Implementierung abonnementbasierter Geschäftsmodelle, KI-gesteuerte Personalisierungsfähigkeiten und Community-Engagement-Funktionen. Dieser Ansatz geht über die traditionelle Produktdifferenzierung hinaus und umfasst ein umfassendes Nutzererfahrungsmanagement und nachhaltige Engagement-Strategien, die die Wettbewerbsdynamik der Fitnessgeräteindustrie grundlegend verändern.

Branchenführer im Bereich Krafttrainingsgeräte

Life Fitness

Technogym S.p.A

Johnson Health Tech. Co., Ltd.

BowFlex, Inc.

Core Health & Fitness LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Gymleco stellte die 029 Incline Press Chest Flyes vor, eine kompakte, biomechanisch optimierte Maschine, die Schrägbankdrücken und Fliegende kombiniert. Für maximale Muskelaktivierung und Raumeffizienz konzipiert, ist sie eine ideale Ergänzung für moderne Fitnessstudios.

- Januar 2025: STRONG Pilates führte neue Krafttrainingsgeräte ein, die traditionelles Pilates mit Kraftkonditionierung kombinieren. Die Geräte verfügen über eine Gewichtsstange und ein Reverse-Spring-System, das konventionelles Krafttraining mit federbelastetem Widerstand integriert.

- Oktober 2024: Technogym stellte verstellbare Kurzhanteln mit integrierten Sensoren vor, die Bewegungsmuster analysieren und die Trainingsleistung überwachen.

- Februar 2024: Precor führte eine funktionelle Krafttrainingsproduktlinie durch seine Partnerschaft mit BeaverFit ein. Die Zusammenarbeit fügte Precors Katalog mehr als 10 neue Produkte hinzu, darunter kompakte funktionelle Trainingsgeräte mit integrierten Aufbewahrungslösungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Krafttrainingsgeräte als alle neuen freien Gewichte, Widerstandsmaschinen, multifunktionalen Trainer, Bänke, Racks und zugehöriges Zubehör, die an gewerbliche Fitnessstudios, institutionelle Einrichtungen und Privatnutzer verkauft werden, bewertet zum Herstellerverkaufspreis netto ohne Steuern und Fracht. Gemietete, geleaste oder aufgearbeitete Geräte sind nicht in dem von uns gemessenen Umsatzpool enthalten.

Umfangsausschluss: Nur-Ausdauergeräte, tragbare Sensoren, Ernährungsdienstleistungen und Wartungsgebühren für den Nachmarkt sind ausdrücklich ausgeschlossen, um eine Vermischung von Dienstleistungsumsätzen mit dem Kernhardwarewert zu vermeiden.

Segmentierungsübersicht

- Nach Produkttyp

- Gewichte

- Racks und Bänke

- Übungs- und Medizinbälle

- Sonstige Produkttypen

- Nach Endnutzer

- Privat

- Gewerblich

- Nach Kategorie

- Massenmarkt

- Premium

- Nach Vertriebskanal

- Stationäre Einzelhandelsgeschäfte

- Online-Einzelhandelsgeschäfte

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Beschaffungsleiter in Fitnessstudioketten in fünf Regionen, Fachhändler und Produktmanager bei führenden Herstellern. Diese Gespräche validierten typische jährliche Ersatzraten, regionsspezifische durchschnittliche Verkaufspreise und die Verlagerung zum Heimfitnessstudio, die Sekundärdaten nur andeuteten.

Desk-Research

Wir begannen mit staatlichen Handelsstatistiken (HS 950691 Kurzhanteln/Langhanteln, 950699 Gewichtsmaschinen), Verbraucherausgabentabellen des US-amerikanischen Statistikamts für Arbeit, Eurostat-Produktionsindizes und Import-/Export-Dashboards für Asien-Pazifik. Veröffentlichungen von Branchenverbänden wie IHRSA-Clubzahlen und Fitnesspartizipationsumfragen des Internationalen Olympischen Komitees halfen uns bei der Bestimmung der adressierbaren Nutzerpools. Preise und Aufschläge für intelligente Funktionen wurden anhand von Quartalsberichten börsennotierter Originalhersteller, Händlerkatalogen und Dow Jones Factiva-Nachrichtenarchiven verglichen. Questel-Patentanalysen klärten aufkommende Technologie-Fußabdrücke rund um hydraulischen Widerstand und vernetzte Gewichtsplatten. Die aufgeführten Quellen sind illustrativ; viele weitere öffentliche und kostenpflichtige Referenzen flossen in unsere Desk-Research ein.

Marktgrößenbestimmung und Prognose

Es wurde ein gemischtes Top-down- und Bottom-up-Modell verwendet. Produktions- und Handelswerte auf Länderebene wurden rekonstruiert und dann nach Fitnessstudio-Mitgliedschaftsdurchdringung, Haushalts-Fitnessausgabenquoten und Preisaufschlägen für intelligente Einheiten angepasst, die weiter anhand von Stichproben aus durchschnittlichem Verkaufspreis mal Volumen aus Ausschreibungen und Händlerpanels getestet wurden. Schlüsselvariablen wie städtische Adipositasprävalenz, Stahlpreisindizes, E-Commerce-Anteil und Eröffnungen von Gesundheitsclubs fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 projiziert. Wo Bottom-up-Schätzungen dünn sind, insbesondere in aufstrebenden Märkten, überbrücken aus Primärinterviews abgeleitete Gewichtungsfaktoren Datenlücken vor der abschließenden Triangulation.

Datenvalidierung und Aktualisierungszyklus

Zwei Analysten überprüfen unabhängig voneinander Anomalien, gefolgt von einer Überprüfung durch einen leitenden Analysten. Modelle werden jährlich aktualisiert, mit Zwischenrevisionen, wenn Währungsschwankungen, bedeutende Fusionen und Übernahmen oder regulatorische Änderungen die Umsatzbaselines verschieben.

Warum Mordors Analyse der Größe und des Marktanteils von Krafttrainingsgeräten als zuverlässige Grundlage gilt

Veröffentlichte Marktwerte unterscheiden sich häufig, weil Unternehmen ungleiche Umfänge, Währungen oder Aktualisierungsrhythmen wählen. Wir erkennen diese Abweichungen im Voraus an, damit Käufer verstehen, warum Zahlen auf den ersten Blick selten übereinstimmen.

Zu den wichtigsten Ursachen für Abweichungen gehören: Einige Studien bündeln Ausdauergeräte oder vernetzte Fitnesssoftware, andere zitieren Fabrikabgabeeinheiten, während Mordor den Nettoumsatz der Endnutzer berichtet; einige stützen sich auf historische Quoten ohne aktuelle Primärprüfungen; mehrere konvertieren Preise von 2024 mit festen Wechselkursen, während unser Team monatliche Devisendurchschnitte fortschreibt.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Primäre Ursache für Abweichung |

|---|---|---|

| USD 12,96 Mrd. (2025) | ||

| USD 13,40 Mrd. (2025) | Globales Beratungsunternehmen A | breiterer Produktkorb, begrenzte Primärvalidierung |

| USD 4,50 Mrd. (2025) | Fachzeitschrift B | deckt nur gewerbliche Fitnessstudios ab, schließt das Heimsegment aus |

| USD 12,90 Mrd. (2024) | Branchenverband C | früheres Basisjahr, statische Devisenkonvertierung |

Diese Vergleiche zeigen, dass Mordors disziplinierte Kombination aus aktuellen Desk-Daten und Feldengagement, sobald Umfang und Zeitrahmen abgeglichen sind, eine ausgewogene, reproduzierbare Grundlage bietet, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Fitnessgerätemarkt derzeit?

Der Fitnessgerätemarkt wird im Jahr 2026 auf USD 13,79 Milliarden geschätzt und soll mit einem CAGR von 6,47 % auf USD 18,88 Milliarden bis 2031 wachsen.

Welche Region expandiert im Fitnessgerätemarkt am schnellsten?

Asien-Pazifik verzeichnet den stärksten CAGR von 8,06 %, angetrieben durch steigende Einkommen, staatliche Wellness-Kampagnen und die Eröffnung von Clubs in China, Indien und Südostasien.

Welche Produktkategorie hält den größten Anteil am Fitnessgerätemarkt?

Gewichte dominieren mit einem Umsatzanteil von 43,20 % im Jahr 2025 aufgrund ihrer Vielseitigkeit in gewerblichen und privaten Umgebungen.

Wie schnell wächst das Privatsegment?

Die private Nachfrage nach Krafttrainingsgeräten wächst mit einem CAGR von 6,73 %, da Haushalte hybride Trainingsroutinen einführen, die Heim- und Fitnessstudio-Workouts kombinieren.

Seite zuletzt aktualisiert am: