Markt für Sportschutzausrüstung – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

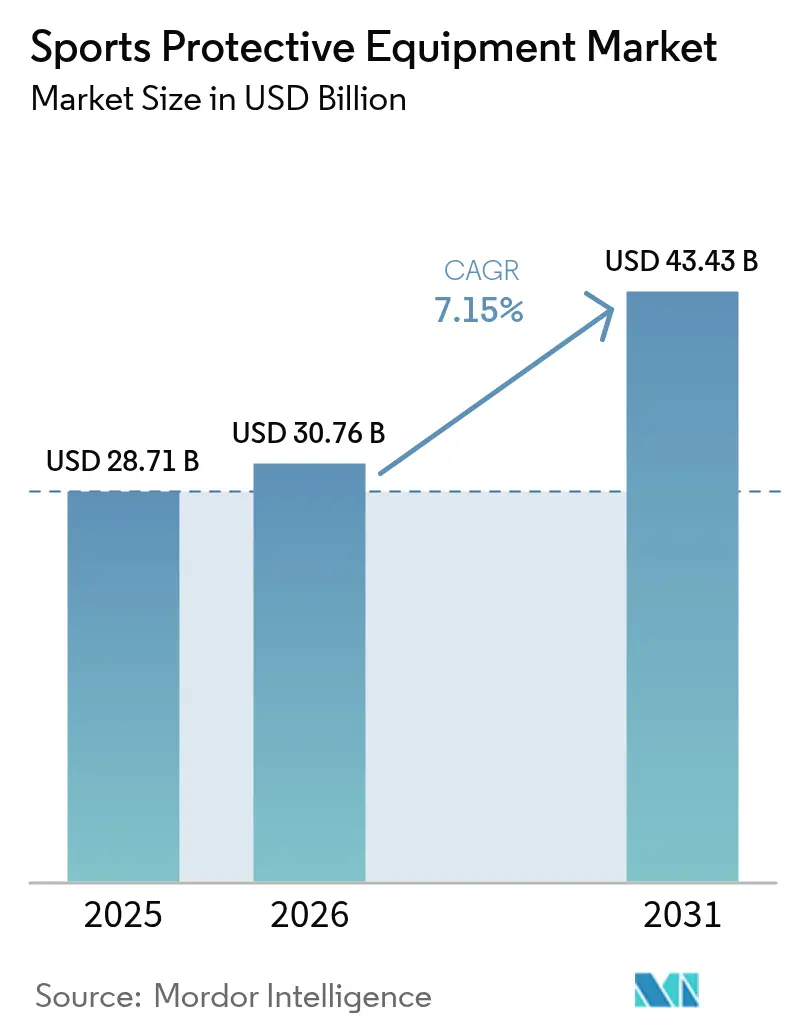

| Marktgröße (2026) | 30.76 Milliarden US-Dollar |

| Marktgröße (2031) | 43.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Sportschutzausrüstung von Mordor Intelligence

Die Größe des globalen Marktes für Sportschutzausrüstung wird im Jahr 2026 auf USD 30,76 Milliarden geschätzt, ausgehend von einem Wert von USD 28,71 Milliarden im Jahr 2025, mit Projektionen für 2031 von USD 43,43 Milliarden, was einem Wachstum von 7,15 % CAGR über den Zeitraum 2026–2031 entspricht. Diese Wachstumstrajektorie spiegelt das Zusammentreffen von gesteigertem Sicherheitsbewusstsein, technologischer Innovation und zunehmender Sportbeteiligung in traditionellen und aufstrebenden Sportdisziplinen wider. Die Expansion des Marktes wird insbesondere durch die Integration intelligenter Technologien vorangetrieben, wobei Innovationen wie flüssige Stoßdämpfer die Aufprallwirkung bei Gehirnerschütterungen im Vergleich zu herkömmlichen Helmen um 33 % reduzieren, wie durch Forschungen der Stanford University belegt [1]Quelle: Nationale Wissenschaftsstiftung, „Flüssige Stoßdämpfer für Helme der nächsten Generation”, nsf.gov. Die Individualisierungsbewegung schafft Chancen für Direktvertriebsmodelle und Premium-Preisstrategien, da Verbraucher eine Bereitschaft zeigen, höhere Preise für personalisierte Produkte zu zahlen, die sowohl die Leistung als auch die ästhetische Attraktivität steigern. Der Sektor profitiert von großen Sportveranstaltungen, darunter die UEFA EURO 2024 und die Olympischen Spiele Paris 2024, die Ausrüstungsaufrüstungen und Leistungsverbesserungen im professionellen und im Amateursegment katalysieren.

Wichtigste Erkenntnisse des Berichts

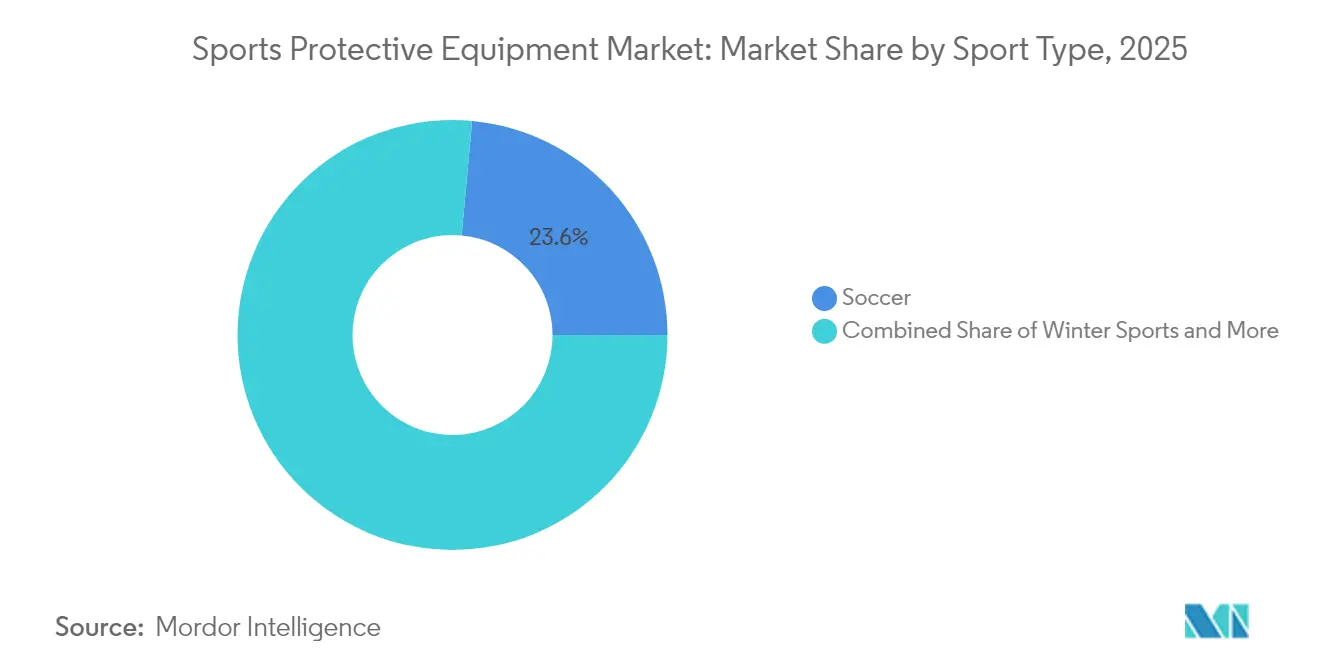

- Nach Sportart führte Fußball im Jahr 2025 mit einem Umsatzanteil von 23,55 %; Wintersport wird bis 2031 voraussichtlich mit einer CAGR von 7,48 % wachsen.

- Nach Endnutzer hielten Erwachsene im Jahr 2025 einen Marktanteil von 84,62 % am Markt für Sportschutzausrüstung, während das Kinder-/Jugendsegment mit einer CAGR von 7,22 % bis 2031 wächst.

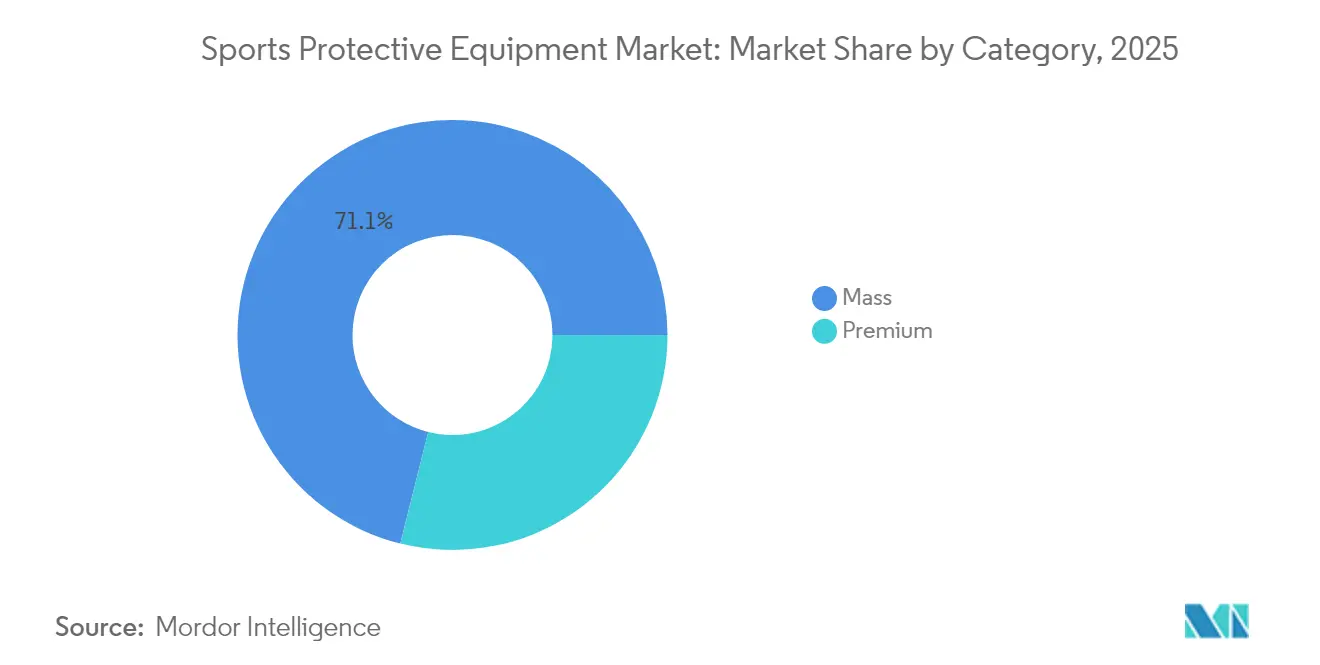

- Nach Kategorie entfielen im Jahr 2025 71,10 % des Marktvolumens für Sportschutzausrüstung auf Massenmarktprodukte; Premium-Angebote werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 7,52 % wachsen.

- Nach Vertriebskanal hielten stationäre Einzelhandelsgeschäfte im Jahr 2025 einen Marktanteil von 66,55 % am Marktvolumen für Sportschutzausrüstung; Online-Plattformen werden bis 2031 voraussichtlich eine CAGR von 7,69 % verzeichnen.

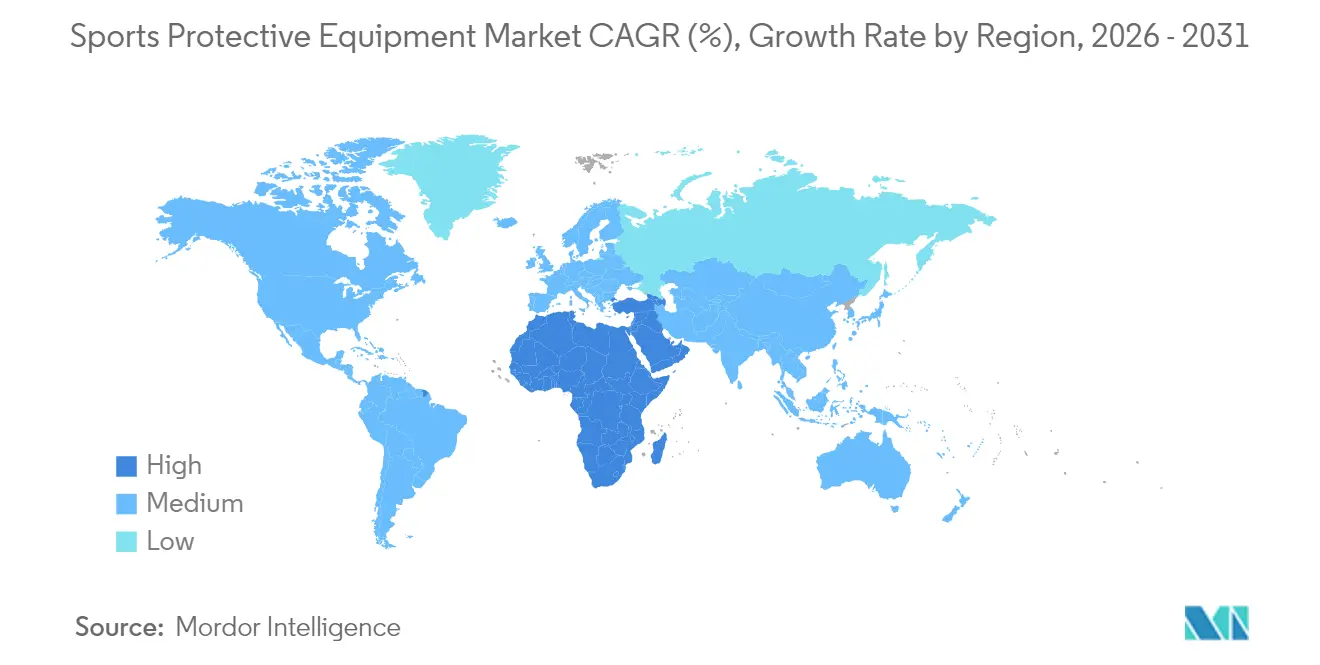

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 39,95 %, während Asien-Pazifik bis 2031 eine CAGR von 7,98 % erzielen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum globalen Markt für Sportschutzausrüstung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Bewusstsein für Sportverletzungen und Sicherheit | +1.8% | Global, mit höchster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Individualisierung und Personalisierung von Schutzausrüstung | +1.2% | Nordamerika und APAC als Kernmärkte, Ausstrahlungseffekte auf Europa | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei Materialien und Design | +1.5% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Expansion der Action- und Extremsportkultur | +0.9% | APAC als Kernmarkt, Nordamerika, aufkommend in MEA | Langfristig (≥ 4 Jahre) |

| Integration intelligenter Technologien | +1.4% | Nordamerika und Europa, Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| Produktdiversifizierung für Frauen und Nachwuchssportler | +1.1% | Global, mit frühen Gewinnen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Bewusstsein für Sportverletzungen und Sicherheit

Die zunehmende Wahrnehmung von sportbedingten Verletzungen verändert grundlegend die Muster der Adoption von Schutzausrüstung auf allen sportlichen Ebenen. Daten der Zentren für Seuchenkontrolle und -prävention zeigen, dass jährlich über 2,5 Millionen Kinder und Jugendliche wegen sportbedingter Verletzungen behandelt werden, wobei Kontaktsportarten wie American Football unverhältnismäßig höhere Verletzungsraten aufweisen [2]Quelle: Zentren für Seuchenkontrolle und -prävention, „Schwerpunkt sportbedingte Verletzungen”, cdc.gov. Dieses Bewusstsein schlägt sich in regulatorischem Druck und institutionellen Vorgaben nieder, was insbesondere in der Einführung von 7 neuen Helmmodellen durch die NFL für 2025 zur Verbesserung der Leistungsstandards deutlich wird. Organisationen wie NOCSAE treiben die Weiterentwicklung von Sicherheitsstandards voran, wobei jüngste Forschungsdurchbrüche bisher ungeklärte tödliche Sportverletzungen adressieren. Dieses gesteigerte Sicherheitsbewusstsein schafft eine anhaltende Nachfrage nach fortschrittlicher Schutzausrüstung in allen Marktsegmenten und treibt insbesondere die Adoption von Premium-Produkten voran, bei denen Sicherheitsmerkmale höhere Preispunkte rechtfertigen.

Technologische Fortschritte bei Materialien und Design

Innovationen in der Materialwissenschaft revolutionieren die Leistung von Schutzausrüstung durch fortschrittliche Verbundwerkstoffe und konstruierte Strukturen, die sowohl Sicherheit als auch Komfort verbessern. Kohlenstoff-Kohlenstoff-Verbundwerkstoffe zeigen außergewöhnliche Thermoschockbeständigkeit und strukturelle Integrität bei extremen Temperaturen, während sie die für sportliche Leistung wesentlichen Leichtgewichtseigenschaften beibehalten. Forschungen der Universität Colorado Boulder zeigen neue Polsterungsdesigns, die 3D-gedruckte Wabenstrukturen nutzen und bis zu 25 % mehr Kraft absorbieren als herkömmliche Schaumstoffe, mit kontrollierten Kollaps-Mechanismen, die eine gleichbleibende Leistung bei unterschiedlichen Aufprallstärken gewährleisten[3]Quelle: Universität Colorado Boulder, „3D-gedruckte Wabenpolsterung übertrifft Standard-Schaumstoffe”, colorado.edu. Darüber hinaus beschleunigt die Integration KI-gesteuerter Materialoptimierung die Innovationszyklen und ermöglicht es Herstellern, hochleistungsfähige Schutzausrüstung zu entwickeln, die den sich wandelnden Anforderungen der Sportler gerecht wird und gleichzeitig die Kosteneffizienz wahrt. Diese technologische Entwicklung schafft Wettbewerbsvorteile für Unternehmen, die Laborinnovationen erfolgreich in kommerziell tragfähige Produkte übersetzen, insbesondere in Premium-Marktsegmenten, in denen Leistungsdifferenzierung Preissetzungsmacht verleiht.

Individualisierung und Personalisierung von Schutzausrüstung

Der Wandel hin zu personalisierter Schutzausrüstung spiegelt wachsende Verbrauchererwartungen an Produkte wider, die auf individuelle anatomische und leistungsbezogene Anforderungen zugeschnitten sind. Der 3D-Druck ermöglicht beispiellose Individualisierungsmöglichkeiten, wie die Entwicklung leichterer und langlebigerer Rennhandschuhe für paralympische Sportler durch CRP USA und die Schaffung vielseitiger Sportschutzschienen für Stollenschuhe durch Carbon/Hypsole zeigen, die sich für mehrere Sportarten eignen. Wilsons anpassbarer luftloser Basketball verdeutlicht, wie sich die Personalisierung über Schutzausrüstung hinaus auf breitere Sportausrüstungskategorien erstreckt, was auf eine marktweite Adoption individualisierter Lösungen hindeutet. Dieser Trend spricht insbesondere jüngere Zielgruppen an, die einzigartige, leistungsoptimierte Ausrüstung bevorzugen, die persönliche Stilpräferenzen widerspiegelt und gleichzeitig Sicherheitsstandards einhält. Die Fertigungsskalierbarkeit durch fortschrittliche Produktionstechnologien ermöglicht es Unternehmen, Individualisierung ohne prohibitive Kostensteigerungen anzubieten, wodurch personalisierte Schutzausrüstung für breitere Marktsegmente zugänglich wird.

Integration intelligenter Technologien

Die Integration intelligenter Technologien verwandelt Schutzausrüstung von passiven Sicherheitsvorrichtungen in aktive Überwachungs- und Leistungsverbesserungssysteme. Intelligente Mundschutze stellen einen Durchbruch in der Technologie zur Erkennung von Gehirnerschütterungen dar und bieten Echtzeit-Aufprallbewertungsfähigkeiten, die eine frühere Intervention und verbesserte Spielersicherheitsprotokolle ermöglichen. Die Integration von Wearable-Technologie geht über die Aufprallerkennung hinaus und umfasst umfassendes biometrisches Monitoring, einschließlich Herzfrequenz, GPS-Tracking und biomechanischer Analyse, die die Trainingseffektivität optimieren und gleichzeitig Verletzungsrisiken reduzieren. Der Fortschritt der NFL bei der Helmtechnologie zur Reduzierung von Gehirnerschütterungen zeigt, wie intelligente Funktionen zu Standardanforderungen statt zu Premium-Optionen werden und die marktweite Adoption auf professioneller und Amateur-Ebene vorantreiben. Diese technologische Konvergenz schafft neue Einnahmequellen durch Datendienste und Abonnementmodelle und errichtet gleichzeitig Markteintrittsbarrieren für Unternehmen, denen technologische Fähigkeiten oder Partnerschaften fehlen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für qualitativ hochwertige Schutzausrüstung | -0.8% | Global, am ausgeprägtesten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Zurückhaltung von Amateuren bei der Nutzung von Schutzausrüstung | -0.6% | Primär APAC und MEA, selektive Auswirkungen in ländlichen Gebieten Nordamerikas | Langfristig (≥ 4 Jahre) |

| Mangel an umfassenden Vorschriften und Standards | -0.4% | Schwellenmärkte, regulatorische Lücken in MEA und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Risiko von Fälschungen und minderwertigen Produkten | -0.5% | APAC als Kernmarkt, Ausweitung auf MEA und Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für qualitativ hochwertige Schutzausrüstung

Die Preisgestaltung für hochwertige Schutzausrüstung schafft Zugangshürden, die die Marktdurchdringung einschränken, insbesondere in preissensiblen Segmenten und Schwellenländern. Fortschrittliche Materialien und die Integration intelligenter Technologien treiben die Herstellungskosten in die Höhe und erzeugen eine Spannung zwischen Sicherheitsoptimierung und Erschwinglichkeitsanforderungen. Diese Kostendynamik betrifft insbesondere die Jugendsportbeteiligung, wo Familien Sicherheitsinvestitionen gegen Budgetbeschränkungen für mehrere Kinder und Sportaktivitäten abwägen müssen. Die Preislücke zwischen Massenmarkt- und Premium-Segmenten weitet sich mit zunehmender technologischer Komplexität aus, was potenziell einen zweigeteilten Markt schafft, in dem fortschrittliche Sicherheitsfunktionen wohlhabenden Verbrauchern und Profisportlern vorbehalten bleiben.

Zurückhaltung von Amateuren bei der Nutzung von Schutzausrüstung

Kultureller Widerstand gegen die Adoption von Schutzausrüstung hält bei Amateursportlern an, die Sicherheitsausrüstung als leistungseinschränkend oder für Freizeitaktivitäten als unnötig empfinden. Diese Zurückhaltung betrifft insbesondere Schwellenmärkte, in denen traditionelle Sportpraktiken die Nutzung von Schutzausrüstung möglicherweise nicht betonen, trotz wachsendem Bewusstsein für Verletzungen. Aufklärungsinitiativen und regulatorische Vorgaben begegnen diesem Widerstand schrittweise, aber Verhaltensänderungen erfordern anhaltende Bemühungen und Engagement auf Gemeindeebene. Die Herausforderung verschärft sich in Individualsportarten, in denen die Nutzung von Ausrüstung weder dem sozialen Druck noch den institutionellen Anforderungen unterliegt, die für Mannschaftssportumgebungen charakteristisch sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sportart: Fußball führt, während Wintersport beschleunigt

Fußballs beherrschender Marktanteil von 23,55 % im Jahr 2025 spiegelt die globale Popularität des Sports und die zunehmende Betonung des Spielerschutzes auf allen Wettkampfebenen wider. Professionelle Ligen schreiben spezifische Schutzausrüstungsstandards vor, während Amateur- und Jugendorganisationen umfassende Sicherheitsprotokolle einführen. Das Segment profitiert vom wachsenden Bewusstsein für Kopfverletzungen und der Einführung von Schutzhelmen in Jugendligen, insbesondere in Nordamerika und Europa. Fortschrittliche Materialtechnologie treibt Innovationen bei Schienbeinschützern und Schutzpolsterungen voran, wobei Hersteller leichte, aufprallbeständige Verbundwerkstoffe und intelligente Materialien entwickeln, die sich der Spielerbewegung anpassen.

Wintersport entwickelt sich mit einer CAGR von 7,48 % bis 2031 zum am schnellsten wachsenden Segment, angetrieben durch die zunehmende Beteiligung an Skifahren, Snowboarden und Eishockey in Schwellenmärkten. Fortschrittliche Helmtechnologie, die Funktionen wie MIPS (Multidirektionales Aufprallschutzsystem) und integrierte Kommunikationssysteme umfasst, steigert den Marktwert in Premium-Segmenten. Das Segment profitiert auch von der zunehmenden Adoption von Schutzausrüstung beim Freizeitski- und Snowboardfahren, unterstützt durch Resortvorschriften und Versicherungsanforderungen. Das Segment profitiert von technologischen Fortschritten bei aufprallabsorbierenden Materialien und der Integration leichter Schutzlösungen. Der Snowboardschutz entwickelt sich mit spezialisierten Handgelenkschützern, Aufprallshorts und Rückenprotektoren weiter und gewinnt sowohl bei Freizeit- als auch bei Profisportlern an Popularität. Der Markt für Wintersport-Schutzausrüstung verzeichnet auch eine steigende Nachfrage nach frauenspezifischen Designs und Größenoptionen, was die wachsende Beteiligung von Frauen an Wintersportaktivitäten widerspiegelt.

Nach Endnutzer: Dominanz der Erwachsenen mit Wachstumsmomentum bei Jugendlichen

Erwachsene Nutzer beherrschen im Jahr 2025 mit einem Marktanteil von 84,62 % den Markt, was auf eine höhere Kaufkraft und ein größeres Bewusstsein für Verletzungsprävention bei Freizeit- und Wettkampfsportbeteiligung zurückzuführen ist. Dieses Segment treibt die Nachfrage nach hochwertiger Schutzausrüstung mit fortschrittlichen Materialien und intelligenten Technologien voran, insbesondere in Kontaktsportarten, wo Verletzungsrisiken höhere Investitionsniveaus rechtfertigen. Professionelle und semiprofessionelle Sportler innerhalb dieses Segments beeinflussen breitere Markttrends durch Ausrüstungsentscheidungen, die Leistungsvorteile und Sicherheitsverbesserungen demonstrieren.

Das Kinder-/Jugendsegment beschleunigt sich bis 2031 mit einer CAGR von 7,22 %, angetrieben durch das Sicherheitsbewusstsein der Eltern und institutionelle Vorgaben für die Jugendsportbeteiligung. Dieses Wachstum spiegelt die zunehmende Erkenntnis wider, dass heranwachsende Sportler speziellen Schutz benötigen, der für kleinere Körpergrößen und andere Aufpralldynamiken im Vergleich zu Erwachsenenausrüstung ausgelegt ist. Aufklärungsinitiativen von Organisationen wie NFHS betonen die richtige Ausrüstungsanpassung und -wartung und schaffen eine anhaltende Nachfrage nach altersgerechter Schutzausrüstung. Das Segment profitiert von Programmen wie der Helmverteilungsinitiative der Denver Broncos, die das institutionelle Engagement für die Jugendsicherheit demonstriert und gleichzeitig Markentreue schafft, die sich auf Kaufentscheidungen im Erwachsenenalter erstreckt.

Nach Kategorie: Premium-Wachstum übertrifft den Massenmarkt

Massenmarktprodukte halten im Jahr 2025 einen Marktanteil von 71,10 % und bedienen preisbewusste Verbraucher, die grundlegenden Schutz gegenüber fortschrittlichen Funktionen priorisieren. Dieses Segment profitiert von Fertigungsskaleneffekten und standardisierten Designs, die die Produktionskosten senken und gleichzeitig wesentliche Sicherheitsanforderungen erfüllen. Massenmarktprodukte integrieren zunehmend technologische Innovationen, da Fertigungsprozesse reifen und Komponentenkosten sinken, was die Leistungslücke zu Premium-Alternativen schrittweise schließt.

Premium-Segmente expandieren bis 2031 mit einer CAGR von 7,52 %, angetrieben von Verbrauchern, die bereit sind, in fortschrittliche Materialien, intelligente Technologien und Individualisierungsfunktionen zu investieren, die sowohl Sicherheit als auch Leistung verbessern. Dieses Wachstum spiegelt das steigende verfügbare Einkommen von Sportbegeisterten und die wachsende Erkenntnis wider, dass überlegene Schutzausrüstung durch Verletzungsprävention und verbesserte sportliche Leistung langfristigen Wert bietet. Das Premium-Segment profitiert insbesondere von Empfehlungen professioneller Sportler und institutionellen Adoptionen, die Leistungsansprüche validieren und Aspirationsanfragen bei Amateursportlern wecken. Nachhaltigkeitsinitiativen treiben ebenfalls das Wachstum des Premium-Segments voran, da umweltbewusste Verbraucher Produkte mit recycelten Materialien und verantwortungsvollen Herstellungsprozessen suchen.

Nach Vertriebskanal: Digitale Transformation beschleunigt das Online-Wachstum

Stationäre Einzelhandelsgeschäfte halten im Jahr 2025 einen Marktanteil von 66,55 % und profitieren von der Präferenz der Verbraucher für die physische Produktbewertung vor dem Kauf, insbesondere bei Schutzausrüstung, bei der Passform und Komfort die Leistung und Sicherheit erheblich beeinflussen. Traditionelle Einzelhändler bieten fachkundige Anpassungsservices und sofortige Verfügbarkeit, die für zeitkritische Käufe und Notfallersatz entscheidend bleiben. Dick's Sporting Goods veranschaulicht die Entwicklung dieses Kanals mit 724 Standorten in den Vereinigten Staaten und Investitionen in Omni-Channel-Erlebnisse, die Online- und stationäres Einkaufen integrieren.

Online-Einzelhandelsgeschäfte wachsen bis 2031 mit einer CAGR von 7,69 %, angetrieben durch verbesserte Produktvisualisierungstechnologien, virtuelle Anprobetools und erweiterte Individualisierungsmöglichkeiten, die traditionelle E-Commerce-Einschränkungen für Schutzausrüstung adressieren. Der Kanal profitiert von einer breiteren Produktauswahl, wettbewerbsfähigen Preisen und Bequemlichkeitsfaktoren, die zeitknappe Verbraucher ansprechen. Digitale Plattformen bieten zunehmend Augmented-Reality-Anprobeerlebnisse und detaillierte Größenanleitungen an, die Rücksendequoten senken und gleichzeitig die Kundenzufriedenheit verbessern. Die COVID-19-Pandemie beschleunigte Online-Adoptionsmuster, die anhalten, da Verbraucher die Bequemlichkeit und oft überlegenen Produktinformationen digitaler Kanäle schätzen.

Geografische Analyse

Nordamerika dominiert im Jahr 2025 mit einem Marktanteil von 39,95 %, unterstützt durch strenge Sicherheitsvorschriften, hohe Sportbeteiligungsraten und starke institutionelle Unterstützung für die Adoption von Schutzausrüstung. Die Region profitiert von fortschrittlichen regulatorischen Rahmenbedingungen, die von Organisationen wie NOCSAE etabliert wurden und Sicherheitsstandards kontinuierlich aktualisieren und Ausrüstungsinnovationen vorantreiben. Professionelle Sportligen, darunter die NFL, NHL und MLB, fungieren als Innovationskatalysatoren, wobei Ausrüstungsentscheidungen breitere Marktadoptionsmuster beeinflussen. Die Region wird voraussichtlich durch technologischen Fortschritt und die Ausweitung der Jugendsportbeteiligung ein anhaltendes Wachstum verzeichnen.

Asien-Pazifik entwickelt sich mit einer CAGR von 7,98 % bis 2031 zur am schnellsten wachsenden Region, angetrieben durch die zunehmende Sportbeteiligung der wachsenden Mittelschicht, staatliche Infrastrukturinvestitionen und ein wachsendes Sicherheitsbewusstsein in Entwicklungsländern. Chinas Entwicklung des Wintersports für internationale Wettkämpfe schafft eine erhebliche Nachfrage nach spezialisierter Schutzausrüstung, während Japans Fokus auf Sportsicherheit durch Organisationen wie den Japanischen Sportrat die Einhaltung von Vorschriften und Ausrüstungsstandards vorantreibt. Die Region profitiert von Fertigungskapazitäten, die sowohl den Inlandsverbrauch als auch Exportmöglichkeiten ermöglichen und Skaleneffekte schaffen, die die Marktexpansion unterstützen.

Europa verzeichnet bis 2030 ein stetiges Wachstum, unterstützt durch etablierte Sportkulturen und regulatorische Rahmenbedingungen, die die Einhaltung von Sicherheitsvorschriften betonen. Die Region profitiert von großen Sportveranstaltungen, darunter die UEFA EURO 2024 und laufende Olympiavorbereitungen, die Ausrüstungsaufrüstungen und Leistungsverbesserungen vorantreiben. Südamerika zeigt vielversprechendes Wachstum, angetrieben durch eine zunehmende Sportbeteiligung und ein wachsendes Sicherheitsbewusstsein, obwohl die Marktentwicklung durch wirtschaftliche Volatilität und infrastrukturelle Einschränkungen begrenzt bleibt. Naher Osten und Afrika weisen ein hohes Wachstumspotenzial auf, was die frühe Marktentwicklungsphase mit erheblichem Aufwärtspotenzial widerspiegelt, da das verfügbare Einkommen steigt und die Sportbeteiligung in verschiedenen demografischen Segmenten zunimmt.

Notiz: Segmentanteile aller einzelnen Regionen sind nach dem Kauf des Berichts verfügbar

Regulatorisches Umfeld

Sportschutzausrüstung wird durch eine Mischung aus verbindlichen Verbrauchersicherheitsvorschriften und freiwilligen Konsensstandards geprägt, die in wichtigen Regionen häufig als faktische Marktzugangsvoraussetzungen fungieren. In Nordamerika bilden die NOCSAE-Leistungsstandards die Grundlage für Zertifizierung und Beschaffung im organisierten Sport, während das ASTM International Committee F08 sport- und produktspezifische Spezifikationen herausgibt, die Hersteller zum Nachweis der Konformität nutzen (zum Beispiel veröffentlichte ASTM 2025 aktualisierte Augenschutzspezifikationen und erweiterte 2026 die Schutzvorrichtungsspezifikationen für Paintball und Airsoft). In Europa sind die Produktsicherheitspflichten im EU-Rahmen für allgemeine Produktsicherheit verankert, wobei die Konformität häufig durch die Anpassung an anerkannte Normen und für bestimmte Schutzkategorien durch CE-Kennzeichnungsverfahren unterstützt wird.

Die regulatorische Spezifität verschärft sich auch in ausgewählten Kategorien und Regionen. Kanada setzt ausrüstungsbezogene Vorschriften wie die Ice Hockey Helmet Regulations (SOR/2016-186) durch, während Australien im März 2024 den Consumer Goods (Bicycle Helmets) Safety Standard 2024 in Kraft setzte, wodurch die technischen und kennzeichnungsbezogenen Anforderungen an in diesem Markt verkaufte Helme gestiegen sind. International veröffentlichte die ISO im Juli 2024 neue Standards für Eishockeyschutzausrüstung (ISO 10256-1:2024, ISO 10256-2:2024 und ISO 10256-3:2024), die harmonisierte Prüfmethoden und Anforderungen stärken und sich auf Produktentwicklung, Zertifizierungsplanung und grenzüberschreitende Sortimentsentscheidungen für Helme sowie Gesichts-/Augenschutz auswirken.

Wettbewerbslandschaft

Der Markt für Sportschutzausrüstung weist ein moderates Konzentrationsniveau auf. Diese Struktur ermöglicht es sowohl etablierten Unternehmen als auch Neueinsteigern, durch technologische Fortschritte und strategische Positionierung Marktanteile zu gewinnen. Zu den wichtigsten Marktteilnehmern gehören Nike, Inc., Amer Sports Holding Oy, Adidas AG und Under Armour, Inc. Diese Unternehmen setzen auf vertikale Integration, um die Qualitätskontrolle aufrechtzuerhalten, Lieferketten zu optimieren, Innovationsprozesse zu straffen und Produktionskosten zu senken. Neueinsteiger konzentrieren sich auf spezifische Marktsegmente mit innovativen Lösungen, insbesondere in Bereichen wie Aufprallabsorptionstechnologie, Leichtbaumaterialien und ergonomische Designs.

Branchenpartnerschaften stärken Wettbewerbspositionen, wie die Vereinbarung von Bauer Hockey mit Hockey Canada zeigt, Schutzausrüstung einschließlich Helmen, Visieren und Handschuhen für Nationalmannschaften bis zu den Olympischen und Paralympischen Winterspielen 2026 bereitzustellen. Unternehmen, die intelligente Funktionen wie Aufprallsensoren, Leistungsverfolgungsfähigkeiten und IoT-Konnektivität integrieren, erlangen Vorteile gegenüber traditionellen Herstellern. Fortschrittliche Materialien wie D3O, Kohlenstofffaserverbundwerkstoffe und Memory-Schaumstoffe verbessern die Produktleistung und Langlebigkeit. Individualisierungsoptionen, einschließlich 3D-gedruckter Komponenten und personalisierter Anpasssysteme, erfüllen individuelle Sportleranforderungen.

Marktchancen bestehen in Entwicklungsregionen, in denen die Sportbeteiligung rasch wächst, insbesondere in Asien-Pazifik und Südamerika. Spezialisierte Sportsegmente wie Extremsport, Abenteuerrennen und aufkommende urbane Sportarten bieten ungenutztes Potenzial, in dem etablierte Unternehmen nur begrenzt präsent sind. Der Erfolg auf dem Markt hängt davon ab, Innovation und Compliance in Einklang zu bringen, insbesondere da Sicherheitsvorschriften auf globalen Märkten umfassender werden. Dazu gehört die Einhaltung von Standards, die von Organisationen wie ASTM International, CE-Kennzeichnungsanforderungen und sportspezifischen Dachverbänden festgelegt wurden.

Marktführer der Sportschutzausrüstungsbranche

Nike, Inc.

Adidas AG

Under Armour, Inc.

Amer Sports Holding Oy

Puma SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Von Standards getriebene Erneuerungszyklen und frühzeitig auf Konformität ausgerichtete Produkt-Roadmaps schaffen punktuelle Nachfrage im Bereich Jugend- und Kontaktsportschutz, insbesondere dort, wo neue Leistungsanforderungen formalisiert werden. Ein konkretes Beispiel ist der NOCSAE-Leistungsstandard ND006 für Jugendfootballhelme, der ab dem 1. September 2027 gilt. Hersteller haben bereits begonnen, Produkte im Einklang mit diesem Zeitplan zu vermarkten, darunter Riddells im März 2026 eingeführte ND6-Footballhelmlinie, die auf die Erfüllung des kommenden Standards ausgerichtet ist. Dies unterstützt zudem die Nachfrage nach zertifizierten Jugendangeboten (Helme, Gesichtsmasken und Zubehörkomponenten) sowie nach Anpassungs-, Aufarbeitungs- und Prüfdienstleistungen, die Schulen, Ligen und Einzelhändler zur Steuerung von Konformitäts- und Austauschzyklen nutzen.

Eine zweite Chance liegt in der Verschiebung von der Stoßminderung hin zu vernetzten, datengesteuerten Funktionen, die Schutzausrüstung zu einem Bestandteil eines messbaren Risikomanagements machen können. Im Radsport und anderen Hochbelastungskategorien hat die helmmontierte Aufprallsensorik im Jahr 2026 Einzug in professionelle Testprogramme gehalten, während Helm- und Zubehördesigns zunehmend neue Materialien und mechanische Systeme integrieren, etwa Guardian Sports' im Februar 2026 eingeführter Guardian FLEX Chinstrap, der auf einem hydraulischen Stoßdämpfungsansatz basiert. Branchenübergreifende Partnerschaften erweitern zudem das Funktionsspektrum bei Premiumhelmen, darunter die im Juli 2026 geschlossene Partnerschaft zwischen Leatt Corporation und Cardo Systems zur Vermarktung eines Offroad-Helms mit integrierter drahtloser Mesh-Kommunikation. Für Marktteilnehmer, die auf Differenzierung setzen, eröffnet dies Raum für eine Positionierung als „Sicherheit plus Kommunikation“ anstelle reiner Schutzproduktversprechen.

Aktuelle Branchenentwicklungen

- Juli 2026: Leatt Corporation ging eine Partnerschaft mit Cardo Systems ein, um den Cardo Venture auf den Markt zu bringen, einen Offroad-Helm mit integrierter drahtloser Mesh-Kommunikation. Die Markteinführung erweitert das Wertversprechen von Premiumhelmen über den Aufprallschutz hinaus um Konnektivität während der Fahrt und erhöht den Einfluss von Elektronikpartnern auf die Produktdifferenzierung.

- April 2025: Riddell übernahm die Vermögenswerte von Xenith und konsolidierte damit zwei Football-Helmmarken unter einem Eigentümer. Die Transaktion stärkte Riddells Position im Bereich Kopfschutz für Football und erweiterte sein Technologie- und Produktportfolio für Teams und institutionelle Käufer.

- Oktober 2024: Bauer Hockey erweiterte seine Partnerschaft mit Hockey Canada und liefert im Rahmen einer dreijährigen Vereinbarung bis zu den Olympischen und Paralympischen Winterspielen 2026 weiterhin Schutzausrüstung, darunter Helme, Visiere, Gesichtsmasken, Nackenschutz und Handschuhe. Die Vereinbarung stärkte einen stark beachteten Kanal für die Produktvalidierung und kann die nachgelagerte Akzeptanz im Hockey-Einzelhandel und bei der Teambeschaffung beeinflussen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Umsatzwert von Schutzausrüstung, die bei Sport- und Fitnessaktivitäten zur Verringerung des Verletzungsrisikos eingesetzt wird, über Einzelhandels- und institutionelle Beschaffungskanäle hinweg. Die Marktgrößenbestimmung spiegelt die Produktnachfrage über die wichtigsten Sportarten und Aktivitätsformen wider und wird in USD gemessen.

Ausschlüsse aus dem Geltungsbereich: Wir schließen medizinische orthopädische Bandagen aus, die für die klinische Behandlung verschrieben werden, sowie industrielle Arbeitsschutzausrüstung (PSA), die nicht für den Sportgebrauch konzipiert oder vermarktet wird.

Übersicht der Segmentierung

- Nach Sportart

- Fußball

- Wintersport

- Baseball

- Rugby

- Sonstige Sportarten

- Nach Endnutzer

- Erwachsene

- Kinder/Jugendliche

- Nach Kategorie

- Massenmarkt

- Premium

- Nach Vertriebskanal

- Stationäre Einzelhandelsgeschäfte

- Online-Einzelhandelsgeschäfte

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Um den Markt zu strukturieren und den ersten Satz an Eingangsdaten zu erstellen, beginnen wir mit öffentlichen Statistiken und Referenzquellen, die Teilnahme-, Sicherheits- und Handelssignale verankern. Zu den häufig genutzten Quellen zählen unter anderem Verletzungsdaten der US Consumer Product Safety Commission, Handels- und Einzelhandelsdatensätze des US Census Bureau, Eurostat-Handelsstatistiken, UN Comtrade sowie makroökonomische Indikatoren der Weltbank, die helfen, Ausgaben und Währungsbewegungen zu normalisieren.

Anschließend überprüfen wir Richtung und zeitlichen Verlauf anhand von Geschäftsberichten von Unternehmen, Investorenpräsentationen, Produktkatalogen und seriöser Presseberichterstattung über Sportbeteiligung und Sicherheitsstandards. Wo es hilft, Lücken zu schließen, nutzen wir zudem ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzen und -informationen sowie ein weiteres kostenpflichtiges Abonnement, das sendungsbezogene Import- und Exportprüfungen für wichtige Schutzausrüstungskategorien unterstützt. Diese Schreibtischquellen dienen nur zur Veranschaulichung, und viele weitere Referenzen wurden verwendet, um Daten zu sammeln, Annahmen zu validieren und offene Punkte im Verlauf der Arbeit zu klären.

Primärinterviews und Umfragen

Primärforschung wurde eingesetzt, um zu bestätigen, was sich verkauft, wie sich die Preisgestaltung entwickelt und wie sich die Nachfrage nach Sportart und Kanal verändert, insbesondere dort, wo öffentliche Daten zu breit gefasst sind, um Schutzausrüstung isoliert zu betrachten. Wir sprachen mit Herstellern, Distributoren, Einzelhändlern, Liga- und Trainingsakteuren sowie sicherheitsorientierten Spezialisten in APAC, EMEA und Amerika, damit die Annahmen zu Volumen, Produktmix und durchschnittlichen Verkaufspreisen vor der endgültigen Freigabe hinterfragt und verfeinert werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | CXOs: 14 % | APAC: 41 % |

| Mid-Tier: 55 % | Funktions-/Bereichsleiter: 34 % | EMEA: 36 % |

| Kleinere Anbieter: 15 % | Manager: 52 % | Amerika: 23 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt nach einem Top-down-Ansatz auf Basis eines Nachfragepools, bei dem Sportbeteiligung, Verletzungshäufigkeitssignale und Austauschzyklen in Ausrüstungsbedarf übersetzt und anschließend anhand beobachteter Einzelhandels- und Großhandelsspannen bepreist werden. Da der Markt viele Sportarten umfasst, erfasst das Modell Verschiebungen im Mix zwischen Kontaktsportarten, Actionsportarten und Wassersportarten, bevor die Gesamtwerte auf globaler Ebene zusammengeführt werden.

Um die Zahlen fundiert zu halten, gleichen wir die Ergebnisse mit selektiven Bottom-up-Näherungen ab, etwa mit stichprobenartigen durchschnittlichen Verkaufspreisen multipliziert mit geschätzter Einheitsnachfrage für gängige Kategorien wie Helme, Polster, Schoner und Mundschutz, gefolgt von Kanalprüfungen zum Gewicht von Online- versus Offline-Verkäufen. Zu den wichtigsten Eingangsgrößen, die das Modell typischerweise beeinflussen, zählen Teilnahmeraten am organisierten Sport, Sicherheitsanforderungen von Ligen und Schulen, die Entwicklung der durchschnittlichen Verkaufspreise nach Kategorie, die Promotionsintensität im Einzelhandel sowie der Anteil von Premium- gegenüber Massenprodukten. Für die Prognose wird eine Szenarioanalyse rund um Teilnahmewachstum, Sicherheitsadoption und Preisgestaltung verwendet, und der endgültige Pfad wird an das angepasst, was Befragte als die realistischste nächste Trendentwicklung für die Branche beschreiben.

Datenvalidierung & Aktualisierungszyklus

Sobald der erste Modelllauf abgeschlossen ist, werden die Ergebnisse mit unabhängigen Signalen wie Handelsströmen für relevante Produktgruppen, gemeldeten Kategorieumsätzen und regionalen Trends bei Sportausgaben verglichen, sodass offensichtliche Abweichungen frühzeitig erkannt werden. Es werden Abweichungsprüfungen über Regionen und wichtige Sportarten hinweg durchgeführt, um Mixfehler zu erkennen, und große Ausschläge werden so lange gegen die Annahmen geprüft, bis der Treiber klar erklärt ist.

Vor der Veröffentlichung durchläuft die Arbeit eine mehrstufige Analystenprüfung, damit Umfang, Berechnungen und Logik mit der angegebenen Marktdefinition übereinstimmen. Wenn ein Eingabewert instabil erscheint, werden die Befragten erneut kontaktiert, um zu bestätigen, ob es sich um einen einmaligen Effekt oder eine echte Verschiebung handelt. Der Bericht wird in einem jährlichen Zyklus aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse die Teilnahme, Preisgestaltung oder Kanalstruktur verändern, gefolgt von einer abschließenden Prüfung vor der Auslieferung, damit Kunden die aktuellste Sicht erhalten.

Vergleich der Marktschätzung für Sportschutzausrüstung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Sportschutzausrüstung können erheblich variieren, selbst wenn die veröffentlichten Gesamtwerte scheinbar ähnliche Produktfamilien abdecken. Unterschiede ergeben sich in der Regel daraus, was als Sportausrüstung im Gegensatz zu angrenzenden Produkten gezählt wird, aus dem gewählten Basisjahr sowie aus der Art und Weise, wie die Preisgestaltung umgerechnet und fortgeschrieben wird.

Die Tabelle zeigt einen deutlich höheren Marktwert für 2026 als einige auf 2024 basierende Schätzungen, und im Modell von Mordor Intelligence umfasst der Geltungsbereich eine breite Abdeckung von Sportarten und Kanälen weltweit. Der Wert wird für das Basisjahr 2026 erfasst, statt Preis- und Teilnahmewerte aus früheren Jahren in denselben Gesamtwert zu vermischen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 30,76 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 9,24 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und einen engeren erfassten Wertepool, und der niedrigere Gesamtwert steht im Einklang damit, dass er nicht vollständig denselben Jahresmix, Kanalumfang und dieselbe Kategoriebreite widerspiegelt, die im auf 2026 basierenden Modell verwendet werden. |

| Branchenforschungsgruppe B | 9,10 Mrd. USD (2025) | Wendet häufig konservative Annahmen zu Teilnahme und Ersatzbedarf an und hält das Wachstum der durchschnittlichen Verkaufspreise über Kategorien hinweg oft flacher, was den Gesamtwert im Vergleich zu einem Modell komprimiert, das Mix und Preisgestaltung nach Sportart und Region erneut validiert. |

Insgesamt lässt sich die Spannbreite hauptsächlich durch die Wahl des Jahres sowie dadurch erklären, was als sportspezifischer Schutz im Gegensatz zu benachbarten Ausrüstungskategorien gezählt wird, und anschließend durch die Art und Weise, wie die Preisgestaltung über die Regionen hinweg aktualisiert wird. Indem die Gesamtwerte auf Teilnahmesignale, Sicherheitsadoption und realistische, in Interviews überprüfte Preisspannen zurückgeführt werden, bleibt die Endzahl auf klare Treiber und wiederholbare Schritte rückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Sportschutzausrüstung im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 30,76 Milliarden bewertet und soll bis 2031 auf USD 43,43 Milliarden wachsen.

Welche Sportart generiert den höchsten Umsatz bei Schutzausrüstung?

Fußball führt mit einem Anteil von 23,55 % am Umsatz 2025, getragen durch eine breite globale Beteiligung und durchgesetzte Vorschriften zum Schutz von Schienbein und Kopf.

Was ist der am schnellsten wachsende regionale Markt für Sportschutzausrüstung?

Asien-Pazifik expandiert bis 2031 mit einer CAGR von 7,98 %, angetrieben durch die wachsende Sportbeteiligung der Mittelschicht und staatliche Infrastrukturausgaben.

Welche Faktoren schränken die Adoption von Schutzausrüstung in Schwellenmärkten ein?

Hohe Stückkosten und kulturelle Zurückhaltung bei Amateuren bleiben wesentliche Hürden, obwohl Aufklärungsprogramme und Subventionen die Akzeptanz schrittweise verbessern.

Seite zuletzt aktualisiert am: