Marktgröße und Marktanteil für Wintersportausrüstung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

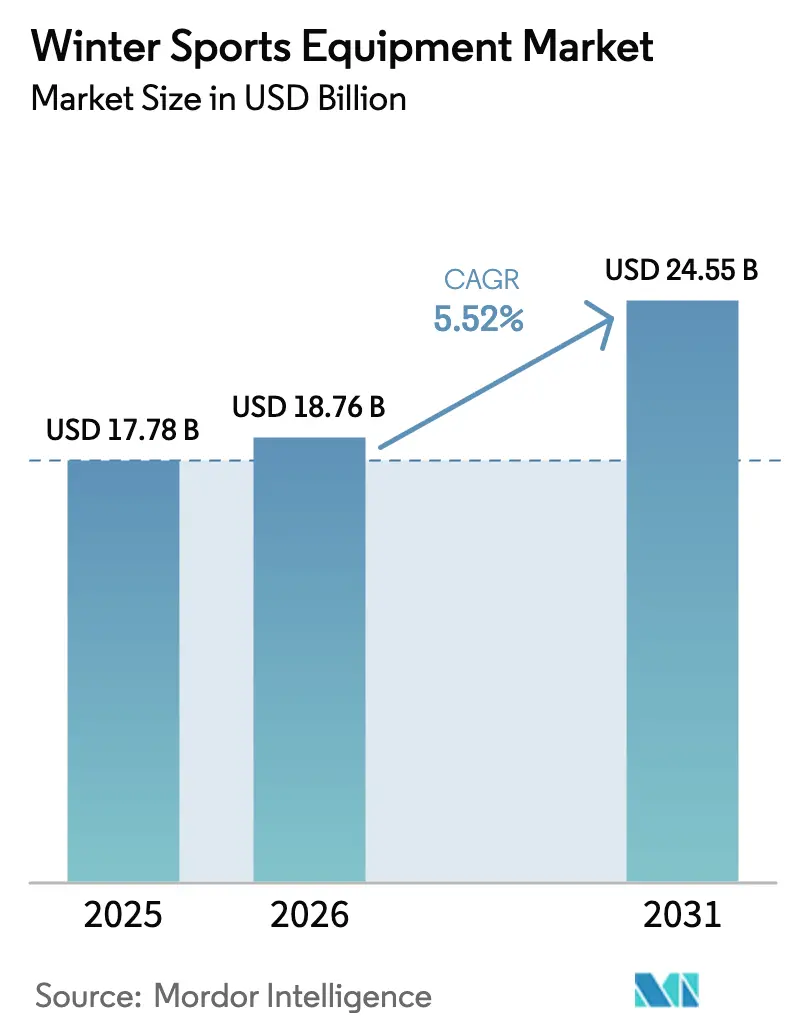

| Marktgröße (2026) | 18.76 Milliarden US-Dollar |

| Marktgröße (2031) | 24.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

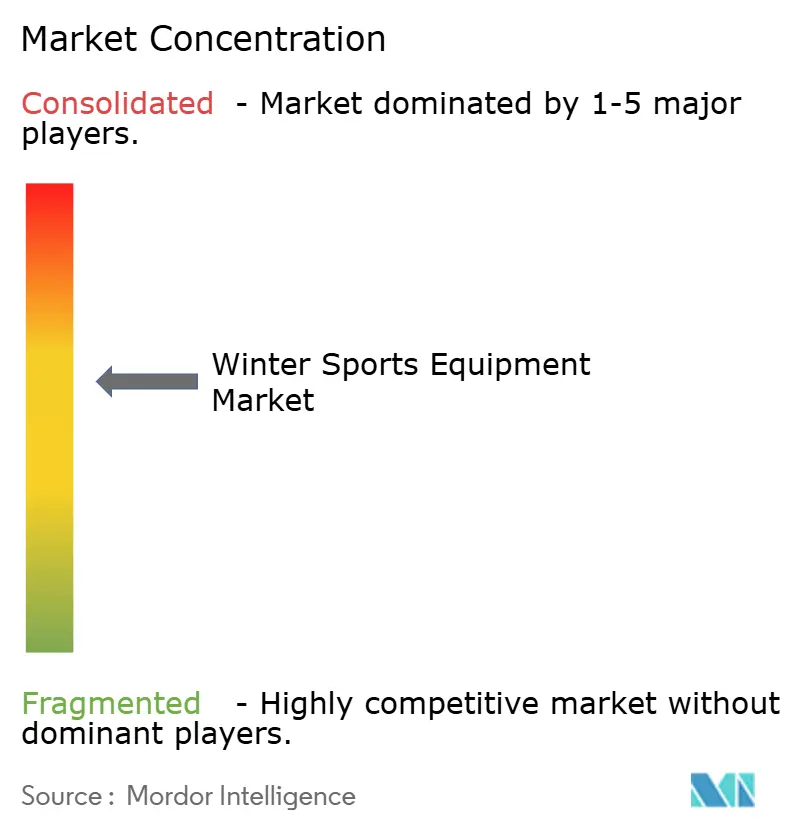

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Wintersportausrüstung durch Mordor Intelligence

Der Markt für Wintersportausrüstung wurde im Jahr 2025 auf 17,78 Milliarden USD geschätzt und wird voraussichtlich von 18,76 Milliarden USD im Jahr 2026 auf 24,55 Milliarden USD bis 2031 wachsen, mit einer CAGR von 5,52 % während des Prognosezeitraums (2026–2031). Chinas Initiative zur Förderung der Eis- und Schneewirtschaft treibt dieses Wachstum an, ebenso wie die gestiegene Beteiligung asiatischer Länder nach den Olympischen Spielen und die gleichbleibend hohe Nachfrage nach Premiumprodukten in etablierten Märkten. Technologische Fortschritte bei Ausrüstungen, einschließlich Kohlefaserverbundwerkstoffe und sensorintegrierte Textilien, tragen zu höheren durchschnittlichen Verkaufspreisen und verbesserten Leistungsfähigkeiten bei. Der Markt profitiert von der wachsenden Beteiligung von Frauen und der Verlagerung von Fitnessbegeisterten hin zu Outdoor-Aktivitäten, was insbesondere den Absatz von Bekleidung und Sicherheitsausrüstung ankurbelt. Das Marktwachstum steht jedoch vor Herausforderungen durch Wetterunvorhersehbarkeit, steigende Gebühren in Skigebieten und Einstiegshürden für Anfänger, was zu einer höheren Nachfrage nach Mietservices und Gebrauchtausrüstung führt. Das Wettbewerbsumfeld hält ein Gleichgewicht zwischen großen multinationalen Unternehmen mit umfangreichen Forschungs- und Entwicklungskapazitäten und spezialisierten Herstellern aufrecht, die bestimmte Segmente wie Freestyle, Backcountry und umweltbewusste Verbraucher bedienen.

Wichtigste Erkenntnisse des Berichts

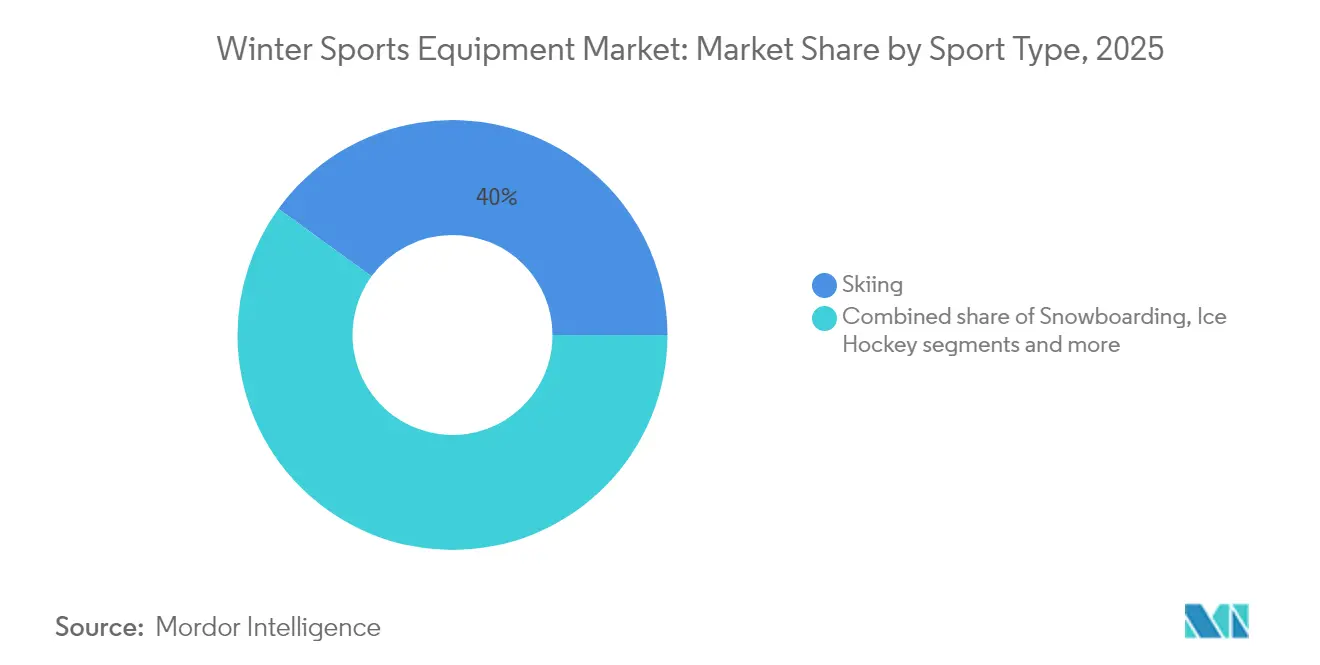

- Nach Sportart führte Skifahren mit einem Marktanteil von 40,02 % am Markt für Wintersportausrüstung im Jahr 2025; Snowboarden wird voraussichtlich mit einer CAGR von 6,05 % zwischen 2026 und 2031 wachsen.

- Nach Ausrüstungskategorie entfielen Skier und Snowboards auf 42,10 % des Umsatzes im Jahr 2025, während Bekleidung und Zubehör bis 2031 mit einer CAGR von 6,45 % zulegen soll.

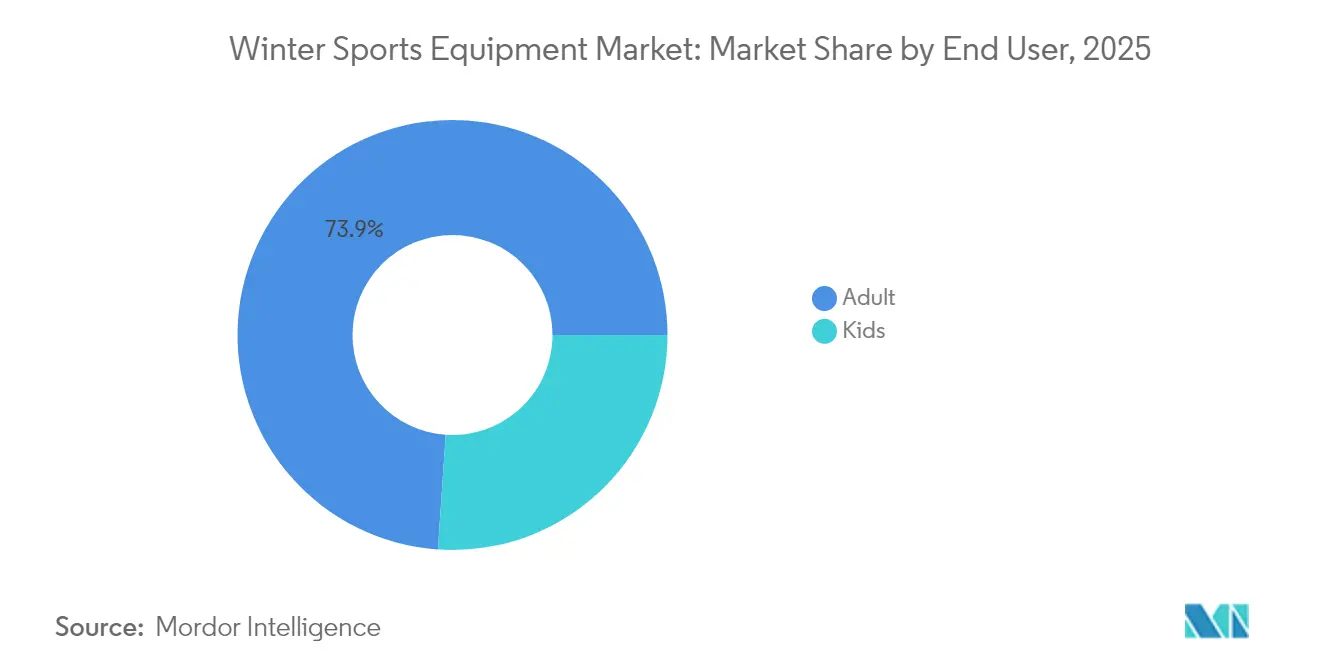

- Nach Endverbraucher entfielen Erwachsene auf 73,92 % der Nachfrage im Jahr 2025; das Kindersegment ist bis 2031 auf eine CAGR von 6,75 % ausgerichtet.

- Nach Vertriebskanal hielten stationäre Einzelhandelsgeschäfte im Jahr 2025 einen Marktanteil von 68,90 %; Online-Einzelhandelsgeschäfte werden während des Prognosezeitraums eine CAGR von 7,05 % verzeichnen.

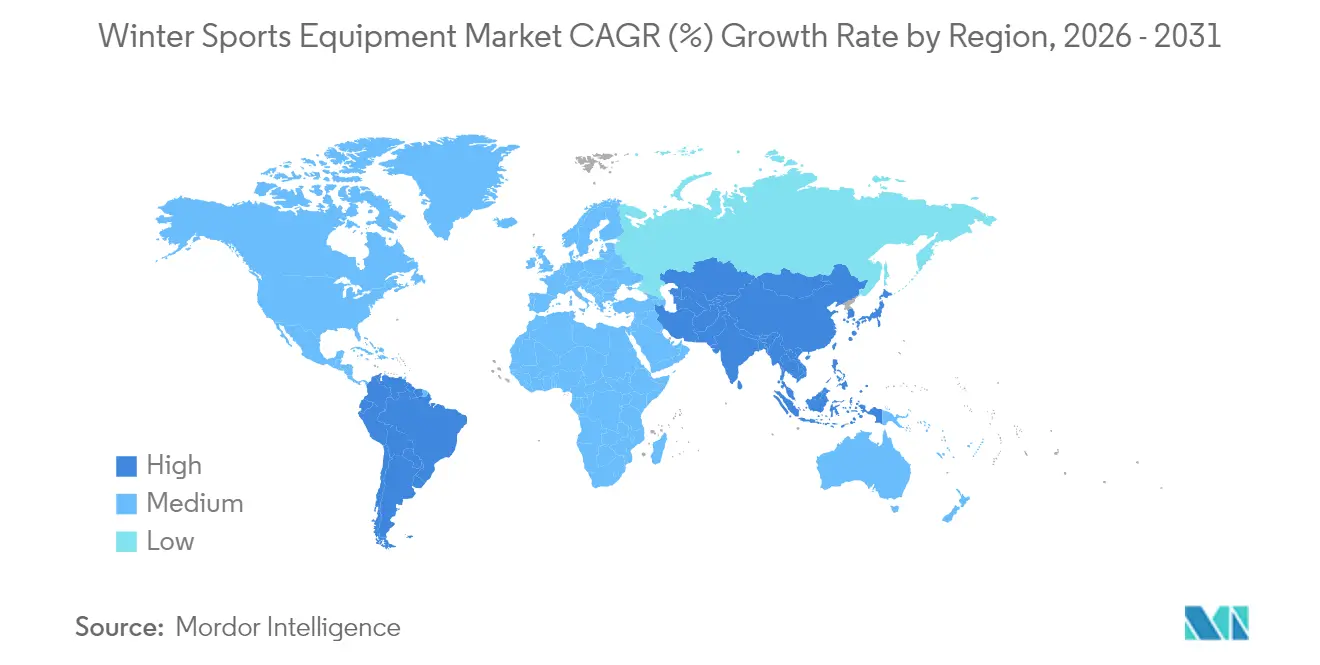

- Nach Geografie dominierte Nordamerika mit 36,10 % des Umsatzes im Jahr 2025, während der asiatisch-pazifische Raum voraussichtlich das Wachstum mit einer CAGR von 7,30 % bis 2031 anführen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Wintersportausrüstung

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheits- und Fitnessbewusstsein | +1.0% | Global, mit stärksten Auswirkungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Einfluss von Wintersportereignissen | +0.7% | Kern APAC, Übertragung auf globale Märkte | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte in der Ausrüstungsproduktion | +0.9% | Global, angeführt von europäischen Produktionszentren | Langfristig (≥ 4 Jahre) |

| Wachsende Beliebtheit von Backcountry- und Freestyle-Disziplinen | +0.6% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausbau des Wintertourismus und der Infrastruktur | +1.0% | Asiatisch-pazifischer Raum führend, gefolgt von Nordamerikas Expansion | Langfristig (≥ 4 Jahre) |

| Entwicklung nachhaltiger und umweltfreundlicher Wintersportausrüstung | +0.8% | Global, angeführt von Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheits- und Fitnessbewusstsein

Der wachsende Fokus auf Wellness verändert die Teilnahmemuster im Wintersport, da immer mehr Menschen Outdoor-Aktivitäten gegenüber traditionellen Fitnessstudio-Workouts für ihr körperliches und geistiges Wohlbefinden bevorzugen. Verbraucher betrachten Wintersportausrüstung zunehmend als langfristige Gesundheitsinvestitionen, was eine erhebliche Nachfrage nach Premiumausrüstung in allen Kategorien antreibt. Dieser Wandel kommt insbesondere den Segmenten für technische Bekleidung und Schutzausrüstung zugute, bei denen fortschrittliche Materialien und ergonomische Designs überlegene Leistungs- und Sicherheitsmerkmale bieten. Ausrüstungshersteller integrieren zunehmend ausgefeilte Gesundheitsüberwachungsfunktionen in ihre Produkte, wobei intelligente Textilien und Sensoren zu Standardmerkmalen über die gesamten Produktlinien hinweg werden. Darüber hinaus treibt die steigende Zahl älterer Teilnehmer, die nach aktivitätsarmen Wintersportarten suchen, weiterhin Innovationen bei komfortorientierten Ausrüstungen voran und erweitert den Markt für spezialisierte Ausrüstung, die für diese demografische Gruppe konzipiert wurde.

Einfluss von Wintersportereignissen

Große Wintersportereignisse beeinflussen die globalen Nachfragemuster für Ausrüstung erheblich und schaffen nachhaltige Marktchancen in mehreren Regionen. Internationale Marken nutzen diesen Schwung strategisch, wie Bogners ehrgeiziger Expansionsplan belegt, innerhalb von fünf Jahren 80 Einzelhandelsgeschäfte in China zu eröffnen – eine direkte Reaktion auf die durch die olympische Berichterstattung angestiegene Ausrüstungsnachfrage. Die Auswirkungen dieser Veranstaltungen überschreiten geografische Grenzen, da globale Übertragungen Ausrüstungskäufe in bisher unerschlossenen, aufstrebenden Wintersportmärkten inspirieren. Ausrüstungshersteller koordinieren Produkteinführungen sorgfältig mit bedeutenden Wettkämpfen, nutzen Athleten-Endorsements und Leistungserfolge, um Premium-Preise für fortschrittliche Technologien zu etablieren. Diese internationalen Wettkämpfe erzeugen vorhersehbare Nachfragezyklen, die Hersteller systematisch in ihre langfristige Produktionsplanung und ihr Bestandsmanagement integrieren, um eine optimale Marktreagibilität zu gewährleisten.

Technologische Fortschritte in der Ausrüstungsproduktion

Die weitverbreitete Einführung von Kohlefasermaterialien und KI-basierter Modellierungstechniken hat die Forschungs- und Entwicklungszeiträume in der Sportausrüstungsindustrie erheblich verkürzt. Dieser technologische Fortschritt hat es Herstellern ermöglicht, Premium-Funktionen, die zuvor ausschließlich professionellen Athleten vorbehalten waren, in Verbraucherprodukte zu erschwinglichen Preisen zu integrieren [1]Quelle: Internationales Olympisches Komitee, „Kohlefasertechnologie setzt sich durch”, olympics.com. Moderne Helme und Jacken integrieren nun intelligente Textilien mit ausgefeilten Aufprallsensoren und Sturzmeldeanlagen, die traditionelle Sicherheitsausrüstung grundlegend in intelligente Schutzvorrichtungen verwandeln. Als Reaktion auf Umweltbedenken steigen Unternehmen zunehmend auf recycelbare Verbundwerkstoffe in ihren Fertigungsprozessen um. Mehrere europäische Fertigungsstätten haben umfassende Produktrecyclingprogramme implementiert und damit eine Verpflichtung zu nachhaltigen Produktionspraktiken unter Beweis gestellt.

Wachsende Beliebtheit von Backcountry- und Freestyle-Disziplinen

Der Markt für Backcountry-Skiausrüstung ist aufgrund von Veränderungen in den Teilnahmemustern im Wintersport erheblich gewachsen. Das Wachstum hat sich über traditionelle Alpinsegmente hinaus in Freestyle-Aktivitäten ausgedehnt, da jüngere Teilnehmer durch Wintersport nach Abenteuern suchen. Laut dem Canadian Avalanche Centre stellt dies eine langfristige Veränderung im Verbraucherverhalten dar und keinen saisonalen Trend. Ausrüstungshersteller haben reagiert, indem sie vielseitige Ausrüstungen entwickelt haben, die Merkmale aus mehreren Disziplinen integrieren und Hybridprodukte für verschiedene Skistile schaffen. Die gestiegene Beteiligung hat auch zu einer höheren Nachfrage nach Sicherheitsausrüstung geführt, da die Nutzer sich der Risiken im Backcountry stärker bewusst werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Ausrüstung | –0.9% | Global; ausgeprägt in aufstrebenden Märkten | Kurzfristig (≤ 2 Jahre) |

| Lernkurve und Kompetenzbarrieren | –0.4% | Aufstrebende Regionen im asiatisch-pazifischen Raum und Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Konkurrenz durch alternative Freizeitangebote | –0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Saisonale Abhängigkeit und Wetterabhängigkeit | –1.2% | Global; abhängig von Breitengrad und Höhenlage | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Fitnessausrüstung

Die eskalierenden Kosten für Wintersportausrüstung schränken die Teilnahme von Mittelklasseverbrauchern erheblich ein und verändern grundlegend die Marktdemografie. Steigende Liftkartenpreise in großen Skigebieten während der Hochsaison in Kombination mit erheblichen Ausrüstungsinvestitionen, die von Skiern bis zur Schutzausrüstung reichen, schaffen unüberwindbare finanzielle Einstiegshürden. Hersteller stehen vor komplexen Herausforderungen, wenn es darum geht, die Kosten für fortschrittliche Produktentwicklung mit der Marktzugänglichkeit in Einklang zu bringen, insbesondere bei der Einführung neuer Technologien und Materialien. Während der strategische Fokus auf wohlhabende Verbraucher die Entwicklung und Innovation von Premiumprodukten ermöglicht, schränkt er gleichzeitig das gesamte Marktwachstum ein, da preissensible Verbraucher zunehmend auf erschwinglichere Freizeitangebote ausweichen. Der Ausrüstungsverleihmarkt expandiert weiterhin rapide, da Verbraucher kostengünstige Teilnahmestrategien verfolgen, die traditionelle Einzelhandelskanäle verändern und Hersteller zwingen, ihre Direktvertriebsansätze anzupassen.

Lernkurve und Kompetenzbarrieren

Der Wintersportmarkt sieht sich aufgrund von Teilnahmehürden, insbesondere in aufstrebenden Regionen, in denen Teilnehmer keine familiären Traditionen oder Peer-Unterstützung haben, mit Wachstumsbeschränkungen konfrontiert. Technologische Fortschritte bei der Ausrüstung schaffen Leistungsunterschiede zwischen Einstiegs- und fortgeschrittenen Produkten, was neue Teilnehmer entmutigen kann. Der Bedarf an professionellem Unterricht erhöht die Kosten und Terminierungsschwierigkeiten, während Backcountry-Aktivitäten spezielle Sicherheitsausbildung erfordern. Ausrüstungshersteller entwickeln vereinfachte Produkte mit Sicherheitsfunktionen, um diese Hürden zu überwinden, obwohl diese Modifikationen möglicherweise Leistungsaspekte reduzieren, die von erfahrenen Nutzern geschätzt werden. Diese Herausforderungen sind besonders im asiatisch-pazifischen Raum ausgeprägt, wo Wintersport eher eine relativ neue Freizeitaktivität als eine etablierte Tradition darstellt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sportart: Skifahren führt trotz Snowboard-Beschleunigung

Skifahren dominiert den Markt für Wintersportausrüstung mit einem Umsatzanteil von 40,02 % im Jahr 2025, getrieben durch eine umfangreiche Infrastruktur in Skigebieten, etablierte Ausbildungsprogramme und eine konstante Beteiligung über alle Altersgruppen hinweg. Das Skiausrüstungssegment setzt seine Wachstumsentwicklung fort, unterstützt durch regelmäßige Ausrüstungsersatzzyklen alle 3–5 Jahre und technologische Fortschritte bei der Materialzusammensetzung. Das Snowboard-Segment, das einen kleineren Marktanteil repräsentiert, zeigt ein robustes Wachstum mit einer CAGR von 6,05 %, angetrieben durch eine wachsende Jugendbeteiligung, erhebliche Investitionen in Terrain-Park-Einrichtungen und steigende Akzeptanzraten in asiatischen Märkten, insbesondere in Japan und Südkorea.

Der Markt weist eine erhebliche Fragmentierung in den Teilnahmemustern auf, wobei Backcountry-Touren und Langlauf als Schlüsselkomponenten der Kategorie „Sonstige” auftreten. Diese Aktivitäten erfahren zusammen mit Schneeschuhwandern und Winterwandern eine steigende Beliebtheit aufgrund des wachsenden Verbraucherfokus auf Outdoor-Fitness und Abenteuersport. Die Hersteller haben reagiert, indem sie duale Produktentwicklungsstrategien implementiert haben, bei denen Ressourcen zwischen leistungsstarken Rennski für Wettkampfsegmente und vielseitigen Allterrain-Boards aufgeteilt werden, die sowohl Freestyle-Manöver als auch Pulverschneebedingungen in einem einzigen Design aufnehmen.

Nach Ausrüstungskategorie: Technische Innovation treibt Bekleidungswachstum voran

Im Jahr 2025 machten Skier und Snowboards 42,10 % des Gesamtumsatzes aus, unterstützt durch eine Nachfrage nach leistungsstarker Ausrüstung und einen vorhersehbaren Ersatzzyklus von drei bis fünf Jahren. Innovationen wie Kohlefaserverstärkungen, hybride Holz-Schaum-Kerne und Rocker-Camber-Profile begeistern sowohl erfahrene Athleten als auch Gelegenheitsnutzer. Schuhe, Bindungen und Schutzausrüstung verzeichnen ein stetiges Mengenwachstum, gestützt durch Sicherheitsvorschriften und Merkmale wie wärmeformbare Liner, BOA-Passformsysteme und leichte Kohlefaserverbundwerkstoffe. Darüber hinaus findet die Umstellung auf nachhaltige Materialien, einschließlich biobasierter Harze und recycelter Komponenten, bei Verbrauchern Anklang, die zunehmend umweltfreundliche Leistungsausrüstung bevorzugen.

Unterdessen befindet sich das Bekleidungs- und Zubehörsegment auf einem Aufwärtstrend und wächst mit einer CAGR von 6,45 %. Dieses Wachstum wird durch die zunehmende Nutzung von Leistungskleidung für den Außenbereich durch Verbraucher angetrieben – von atmungsaktiven Schalen bis zu isolierten Schichten – sowohl für Wintersportarten als auch für alltägliche städtische Aktivitäten. Marken nutzen Premiummaterialien wie Stretch-Gore-Tex, Primaloft und antimikrobielle Stoffe, um hochmargige Produkte anzubieten, die Funktion, Langlebigkeit und Komfort priorisieren. Die Attraktivität dieser Produkte geht über die Pisten hinaus, dank ihrer ganzjährigen Verwendbarkeit. Gleichzeitig stärken Unternehmen die Markentreue durch Kreislaufinitiativen, darunter Recyclingprogramme, Reparaturservices und nachhaltige Verpackungen.

Nach Endverbraucher: Jugendentwicklungsprogramme treiben das Wachstum des Kindersegments voran

Das Erwachsenensegment dominiert den Markt mit einem Anteil von 73,92 % im Jahr 2025, angetrieben durch etablierte Kaufkraft und regelmäßige Ausrüstungsersatzzyklen. Das Kindersegment wird bis 2031 voraussichtlich mit einer CAGR von 6,75 % wachsen, unterstützt durch Jugendentwicklungsprogramme, familienorientierte Wintersportinitiativen und Partnerschaften mit Bildungseinrichtungen. Dieses Wachstum der Jugendbeteiligung sichert die Marktnachhaltigkeit, da Kinder Wintersport häufig bis ins Erwachsenenalter fortführen und so eine gleichbleibende Nachfrage für Ausrüstungshersteller gewährleisten.

Die Produktentwicklung für junge Nutzer konzentriert sich auf Sicherheit, verstellbare Größen und kostengünstige Lösungen, um Wachstumsphasen und Familienbudgets gerecht zu werden. Branchenbemühungen zur Erweiterung der Teilnahme über traditionelle Wintersportfamilien hinaus umfassen Investitionen von Skigebieten und Ausrüstungsherstellern in Jugendprogramme, die Zugang zu Ausrüstung und Ausbildung bieten. In China ist das Wachstum der Jugendbeteiligung besonders bemerkenswert, wobei Familien der ersten Generation, die Wintersport betreiben, der Ausrüstung und den Aktivitäten ihrer Kinder Priorität einräumen.

Nach Vertriebskanal: Digitale Transformation beschleunigt das Online-Wachstum

Stationäre Einzelhandelsgeschäfte halten im Jahr 2025 einen Marktanteil von 68,90 %, da Wintersportausrüstung eine praktische Bewertung und professionelle Anpassungsservices für optimale Leistung erfordert. Online-Einzelhandelsgeschäfte werden bis 2031 voraussichtlich mit einer CAGR von 7,05 % wachsen, unterstützt durch verbesserte Produktinformationen, virtuelle Anprobenechnologien und Direktvertriebsinitiativen der Hersteller an Verbraucher. Die Vertriebslandschaft entwickelt sich weiter und adressiert gleichzeitig den Bedarf des Sektors an Fachberatung und technischem Support.

Einzelhändler übernehmen Hybridmodelle, die Online-Komfort durch Omnichannel-Strategien mit In-Store-Expertise verbinden. Direktvertriebsprogramme großer Marken beeinflussen traditionelle Einzelhandelspartnerschaften und schaffen gleichzeitig Chancen für spezialisierte Händler mit überlegenen Servicefähigkeiten. Chinas entwickelte E-Commerce-Infrastruktur kommt dieser Transformation besonders zugute, da die Online-Einzelhandelsreichweite die Abdeckung durch physische Geschäfte in aufstrebenden Wintersportmärkten übertrifft. Ausrüstungshersteller entwickeln weiterhin digitale Vertriebskapazitäten, während sie Großhandelspartnerschaften aufrechterhalten, um eine umfassende Marktabdeckung und Kundenbetreuung zu gewährleisten.

Geografische Analyse

Nordamerika hält im Jahr 2025 einen bedeutenden Marktanteil von 36,10 %, untermauert durch jahrzehntelange strategische Entwicklung der Wintersportinfrastruktur und robuste Verbraucherausgaben für Premiumausrüstung. Die prognostizierte CAGR der Region von 5,60 % bis 2031 spiegelt einen reifen Markt wider, der durch systematische Ausrüstungsersatzzyklen und die Übernahme fortschrittlicher Technologien gekennzeichnet ist. Das umfangreiche Kapitalinvestitionsprogramm von Alterra Mountain Company in Höhe von 300 Millionen USD stärkt die Marktstabilität, indem die Zugänglichkeit zu Skigebieten verbessert, Einrichtungen modernisiert und das gesamte Besuchererlebnis an mehreren Standorten aufgewertet wird.

Die asiatisch-pazifische Region dominiert das Marktwachstum mit einer CAGR von 7,30 %, angetrieben durch Chinas Ziel, bis 2025 eine Eis- und Schneewirtschaft im Wert von 1 Billion Yuan aufzubauen. Regierungsinitiativen, Bogners Expansion mit 80 neuen Einzelhandelsstandorten und die verstärkte Nutzung von E-Commerce durch neue Wintersportteilnehmer befeuern dieses Wachstum. Die Marktexpansion setzt sich fort, da immer mehr Länder Wintersport annehmen. Im Januar 2024 genehmigte Indiens Ministerium für Jugendangelegenheiten und Sport die Teilnahme des Landes an den 9. Asiatischen Winterspielen (AWG) 2025, die für den 7.–14. Februar in Harbin, China, geplant sind.

Der europäische Wintersportmarkt profitiert von einer starken Sportkultur und kontinuierlichen technologischen Fortschritten sowie Nachhaltigkeitsinitiativen, die Ausrüstungsaufrüstungen fördern. Die Ski- und Snowboardproduktion der Europäischen Union hat Wachstum gezeigt, wobei Österreich seine Position als führender Hersteller behauptet und eine robuste Exportleistung in Märkte außerhalb der EU demonstriert. Darüber hinaus verzeichnen skandinavische Länder einen Anstieg der Backcountry- und Langlaufskibeteiligung, was die Nachfrage nach leichtem Ausrüstung und spezialisierter Bekleidung antreibt.

Wettbewerbslandschaft

Der Markt für Wintersportausrüstung zeigt eine moderate Konsolidierung, die durch ein dynamisches Wettbewerbsumfeld gekennzeichnet ist, in dem etablierte multinationale Konzerne mit spezialisierten Herstellern und regionalen Akteuren konkurrieren. Führende Unternehmen wie Stockli Swiss Sports AG, Fischer Sports, Bauer Hockey, LLC und Amer Sports behaupten ihre Marktpositionen durch umfangreiche Markenportfolios und robuste globale Vertriebsnetze. Diese Unternehmen meistern aktuelle Marktherausforderungen durch strategische Partnerschaften, Produktdiversifizierung und kontinuierliche Innovation in ihren Fertigungsprozessen.

Die Technologieintegration hat sich als entscheidender Wettbewerbsdifferenziator im Markt etabliert, wobei Hersteller erhebliche Investitionen in KI-gesteuerte Materialforschung, intelligente Textilien und vernetzte Ausrüstungsfähigkeiten tätigen. Diese technologischen Fortschritte ermöglichen Echtzeit-Leistungsüberwachung und verbesserte Sicherheitsfunktionen und erfüllen die wachsende Verbrauchernachfrage nach intelligenter Wintersportausrüstung. Unternehmen, die Innovation erfolgreich mit Fertigungseffizienz in Einklang bringen, erzielen erhebliche Marktvorteile, insbesondere wenn Premium-Funktionen von Differenzierungsmerkmalen zu Standardangeboten über die Produktlinien hinweg werden.

Der Markt bietet erhebliche Wachstumschancen in mehreren Segmenten, darunter nachhaltige Produktentwicklung, digitale Direktvertriebsplattformen an Verbraucher und Expansion in aufstrebende Märkte mit Erstmals-Wintersportteilnehmern. Die Auswirkungen des Klimawandels haben die Marktdynamik neu gestaltet und schaffen Vorteile für Unternehmen, die wetteranpassungsfähige Produkte entwickeln und Infrastrukturmodifikationen unterstützen. Organisationen, die Anpassungsfähigkeit an veränderte Wettermuster demonstrieren und in nachhaltige Fertigungspraktiken investieren, positionieren sich günstig gegenüber Wettbewerbern, die weiterhin auf traditionelle saisonale Muster und konventionelle Produktionsmethoden angewiesen sind.

Marktführer der Wintersportausrüstungsbranche

Stockli Swiss Sports AG

Bauer Hockey, LLC

Fischer Sports

Graf Skates AG

Amer Sports

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: J.Crew und U.S. Ski & Snowboard haben eine strategische Dreijahrespartnerschaft etabliert und J.Crew als offiziellen Lifestyle-Bekleidungspartner der Organisation positioniert.

- Februar 2025: Bcomp ist eine Partnerschaft mit Jones Snowboards eingegangen, um Naturfaserverbundwerkstoffe in deren Snowboard-Designs zu integrieren. Diese Zusammenarbeit fördert den Einsatz nachhaltiger, leistungsstarker Materialien in der Snowboard-Fertigung.

- Juli 2024: WNDR Alpine hat sein Produktportfolio strategisch erweitert, indem Skier, Snowboards und Splitboards in ein umfassendes Outdoorausrüstungssortiment integriert wurden, und dabei Biotechnologie-Innovationen genutzt, um Leistung und Nachhaltigkeit in allen Jahreszeiten zu verbessern.

Berichtsumfang des globalen Marktes für Wintersportausrüstung

Der Untersuchungsumfang umfasst die Analyse von Ausrüstungen, die in verschiedenen Wintersportarten wie Eislaufen, Skifahren, Snowboarden, Eishockey und weiteren verwendet werden. Der globale Markt für Wintersportausrüstung ist nach Sportart, Vertriebskanal und Geografie segmentiert. Nach Sportart ist der Markt in Skifahren, Snowboarden, Eiskunstlauf, Eishockey und Sonstige segmentiert. Nach Vertriebskanal ist der Markt in stationäre Einzelhandelsgeschäfte und Online-Einzelhandelsgeschäfte segmentiert. Es wird eine Analyse aufstrebender und etablierter Volkswirtschaften auf der ganzen Welt bereitgestellt, die Nordamerika, Europa, Südamerika, den asiatisch-pazifischen Raum sowie den Nahen Osten und Afrika umfassen. Für jedes Segment wurden Marktgröße und -prognosen auf der Grundlage des Werts (in Millionen USD) erstellt.

| Skifahren |

| Snowboarden |

| Eishockey |

| Eiskunstlauf |

| Sonstige Sportarten |

| Skier und Snowboards |

| Schuhe und Bindungen |

| Schutzausrüstung und Helme |

| Bekleidung und Zubehör |

| Sonstige Ausrüstungskategorien |

| Erwachsene |

| Kinder |

| Stationäre Einzelhandelsgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Schweden | |

| Norwegen | |

| Finnland | |

| Schweiz | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Sportart | Skifahren | |

| Snowboarden | ||

| Eishockey | ||

| Eiskunstlauf | ||

| Sonstige Sportarten | ||

| Nach Ausrüstungskategorie | Skier und Snowboards | |

| Schuhe und Bindungen | ||

| Schutzausrüstung und Helme | ||

| Bekleidung und Zubehör | ||

| Sonstige Ausrüstungskategorien | ||

| Nach Endverbraucher | Erwachsene | |

| Kinder | ||

| Nach Vertriebskanal | Stationäre Einzelhandelsgeschäfte | |

| Online-Einzelhandelsgeschäfte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Schweden | ||

| Norwegen | ||

| Finnland | ||

| Schweiz | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Wintersportausrüstung derzeit?

Der Markt ist im Jahr 2026 auf 18,76 Milliarden USD bewertet und wird bis 2031 voraussichtlich 24,55 Milliarden USD erreichen.

Welche Sportart dominiert den Umsatz?

Skifahren führt mit 40,02 % des Umsatzes im Jahr 2025, obwohl Snowboarden mit einer CAGR von 6,05 % am schnellsten wächst.

Wie verändert Technologie das Ausrüstungsdesign?

Kohlefaserverbundwerkstoffe, KI-gesteuerte Flex-Abstimmung und eingebettete Sensoren steigern die Leistung und ermöglichen gleichzeitig Echtzeit-Sicherheitsüberwachung.

Was sind die Hauptherausforderungen für Hersteller?

Hohe Einzelhandelspreise, klimabedingte Saisonverkürzung und Konkurrenz durch alternative Freizeitaktivitäten hemmen die massenmarktbezogene Expansion.

Welcher Kanal wächst am schnellsten?

Online-Einzelhandelsgeschäfte wachsen mit einer CAGR von 7,05 %, da virtuelle Anprobenechnologien und Direktvertriebsmodelle an Verbraucher zunehmend Akzeptanz finden.

Seite zuletzt aktualisiert am: