Fitnessgeräte-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

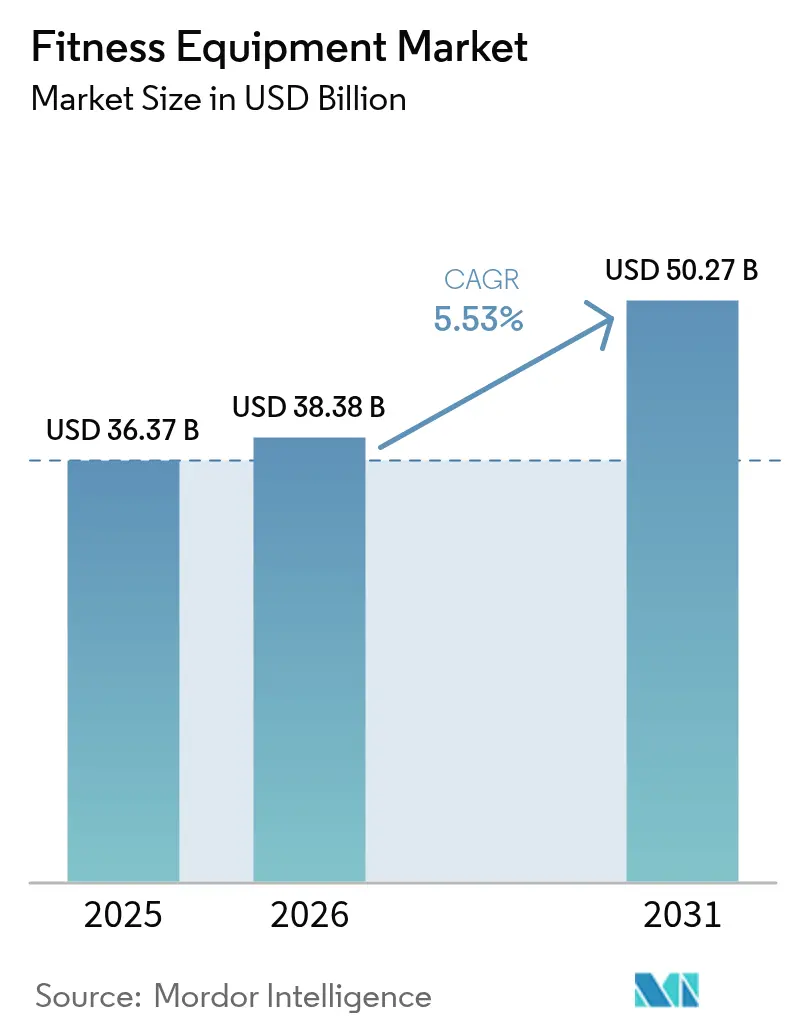

| Marktgröße (2026) | 38.38 Milliarden US-Dollar |

| Marktgröße (2031) | 50.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.53% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Fitnessgeräte-Marktanalyse von Mordor Intelligence

Die Größe des Fitnessgeräte-Marktes wurde im Jahr 2025 auf 36,37 Milliarden USD geschätzt und wird voraussichtlich von 38,38 Milliarden USD im Jahr 2026 auf 50,27 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,53 % während des Prognosezeitraums (2026–2031). Die zunehmende Verbreitung globaler Adipositas, die steigende wirtschaftliche Belastung durch körperliche Inaktivität sowie politische Initiativen zur Förderung präventiver Gesundheitsversorgung treiben die Marktnachfrage an. Hersteller nutzen die wachsende Verbraucherpräferenz für datengesteuerte, personalisierte Trainingserlebnisse, indem sie digitale Funktionen in traditionelle Fitnessgerätedesigns integrieren. Darüber hinaus subventionieren Krankenversicherer und Arbeitgeber zunehmend Gerätekäufe, um langfristige Gesundheitskosten zu senken. In der Region Asien-Pazifik tragen rasche Urbanisierung und steigende verfügbare Einkommen erheblich zu Erstkäufen von Geräten bei. In Europa hingegen treibt die ausgereifte Marktinfrastruktur die Nachfrage nach Ersatzzyklen und Technologie-Upgrades im Fitnessgeräte-Markt an. Das Wettbewerbsumfeld bleibt mäßig intensiv und bietet Nischenmarken Möglichkeiten, Marktanteile zu gewinnen. Unternehmen, die auf umweltfreundliche Designs oder vernetzte Hardware-Ökosysteme spezialisiert sind, sind besonders gut positioniert, um von sich wandelnden Verbraucherpräferenzen und technologischen Fortschritten im Fitnessgeräte-Markt zu profitieren.

Wichtigste Erkenntnisse des Berichts

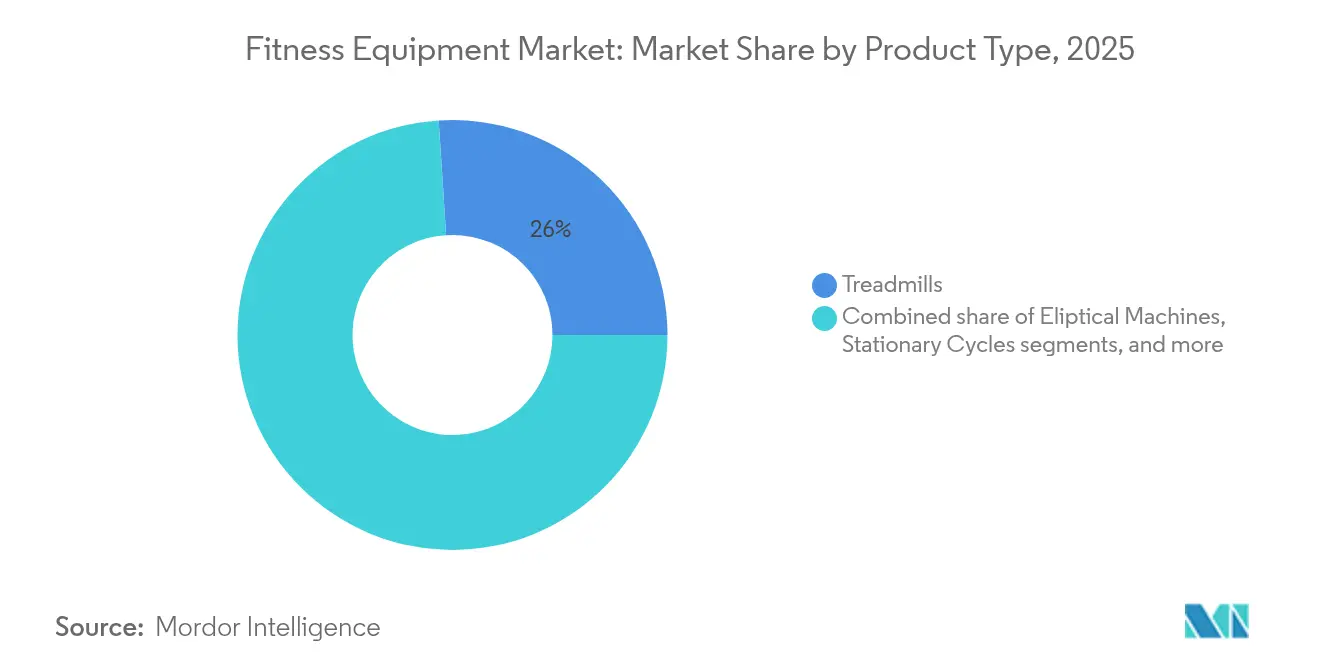

- Nach Produkttyp führten Laufbänder mit einem Marktanteil von 26,02 % im Fitnessgeräte-Markt im Jahr 2025, während Krafttrainingsgeräte bis 2031 mit einer CAGR von 5,86 % wachsen sollen.

- Nach Kategorie hielt das konventionelle Segment im Jahr 2025 einen Umsatzanteil von 74,85 %, und intelligente/vernetzte Geräte sollen bis 2031 mit einer CAGR von 6,18 % expandieren.

- Nach Endverwendung entfiel auf das gewerbliche Segment im Jahr 2025 ein Anteil von 76,92 % an der Fitnessgeräte-Marktgröße, während das private Segment bis 2031 mit einer CAGR von 7,06 % wächst.

- Nach Preissegment erfasste das Massenmarktsegment im Jahr 2025 einen Anteil von 67,92 % an der Fitnessgeräte-Marktgröße, und das Premiumsegment soll bis 2031 mit einer CAGR von 6,74 % wachsen.

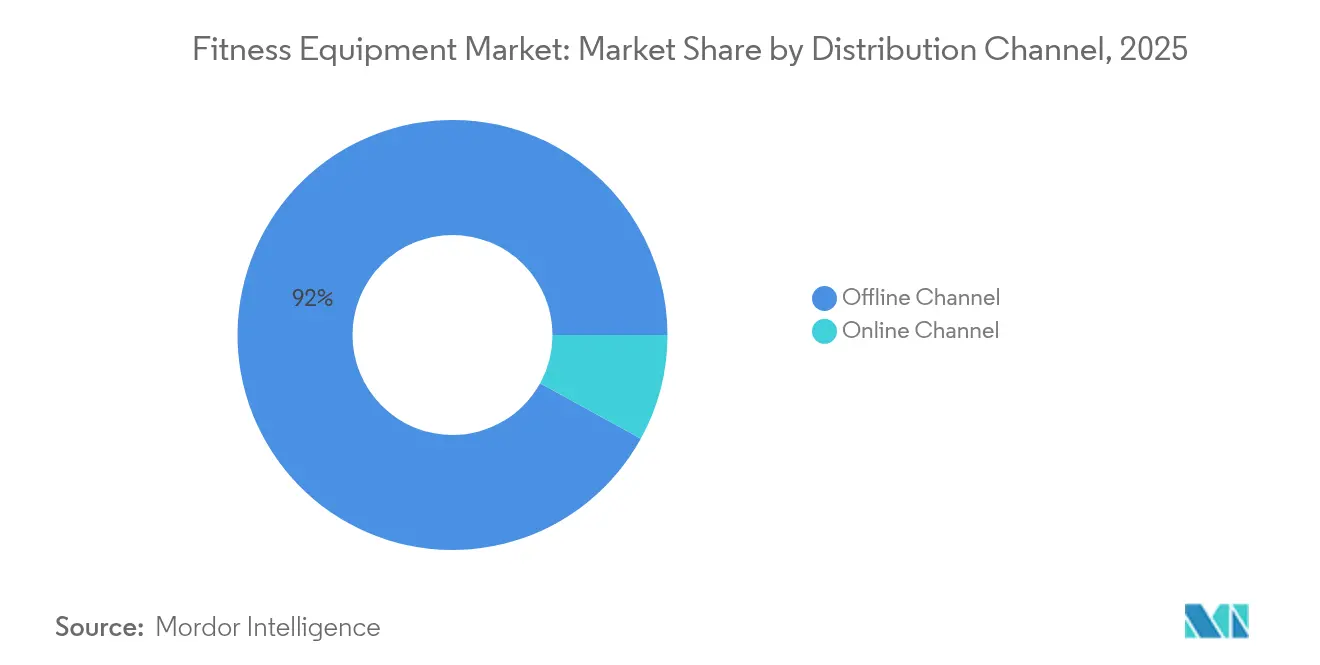

- Nach Vertriebskanal dominierte der stationäre Einzelhandel mit 91,98 % der Umsätze im Jahr 2025, und der Online-Einzelhandelskanal wächst bis 2031 mit einer CAGR von 6,92 %.

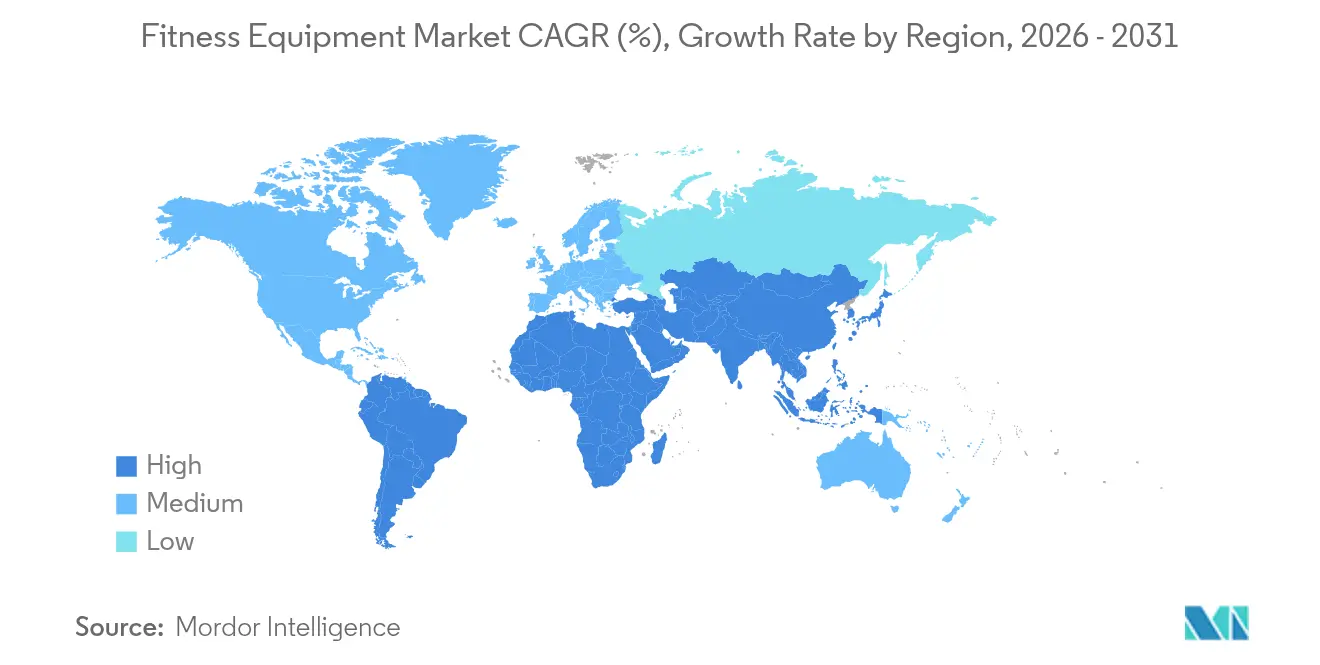

- Nach Geografie hielt Europa im Jahr 2025 einen Umsatzanteil von 39,05 %, und Asien-Pazifik soll bis 2031 die schnellste CAGR von 7,22 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Fitnessgeräte-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Einfluss eines gesunden Lebensstils | +1.2% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von Adipositas und Zivilisationskrankheiten | +1.8% | Global, besonders ausgeprägt in Nordamerika, Europa und dem städtischen Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte in der Geräteproduktion | +0.9% | Global, angeführt von Innovationszentren in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsende Beliebtheit von Heimfitness | +1.1% | Global, mit höchster Durchdringung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Hybride und flexible Fitnessmodelle | +0.7% | Vorwiegend Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einfluss sozialer Medien und Fitness-Influencer | +0.6% | Global, am stärksten in Märkten mit hoher Durchdringung sozialer Medien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Einfluss eines gesunden Lebensstils

Wellness hat sich von einem vorübergehenden Trend zu einem grundlegenden Aspekt des täglichen Lebens entwickelt und treibt ein kontinuierliches Wachstum der Nachfrage nach Fitnessgeräten in verschiedenen demografischen Gruppen an. Die Umfrage des American College of Sports Medicine zu Fitnesstrends 2025 hebt Wearable-Technologie als den weltweit führenden Trend hervor und spiegelt deren weit verbreitete Akzeptanz wider. Traditionelles Krafttraining und hochintensives Intervalltraining bleiben ebenfalls prominent und unterstreichen die anhaltende Abhängigkeit von gerätebasiertem Fitnesstraining. Dieser Wandel ist besonders bei jüngeren demografischen Gruppen erkennbar, die Fitnessgeräte zunehmend als wesentlichen Bestandteil der Heiminfrastruktur und nicht als Ermessenskauf betrachten. Der wachsende Fokus auf Nachhaltigkeit in modernen Lebensstilen treibt den Bedarf an umweltfreundlichen Gerätedesigns und energieeffizienten Technologien weiter an und spiegelt ein breiteres Engagement für umweltbewusste Gesundheits- und Wellnesspraktiken im Fitnessgeräte-Markt wider.

Zunehmende Verbreitung von Adipositas und Zivilisationskrankheiten

Die globale Adipositas-Epidemie hat sich erheblich verschärft, wobei nun über 1 Milliarde Menschen mit Adipositas leben – eine Zahl, die sich seit 1990 verdoppelt hat. Dieser Anstieg hat eine beispiellose Nachfrage nach wirksamen Interventionslösungen geschaffen. Laut dem Europäischen Regionalbericht der WHO zu Adipositas waren im Jahr 2024 35 Millionen Kinder unter fünf Jahren als übergewichtig eingestuft. Darüber hinaus waren im Jahr 2022 über 390 Millionen Kinder und Jugendliche im Alter von 5 bis 19 Jahren übergewichtig, darunter 160 Millionen mit Adipositas[1]Quelle: Weltgesundheitsorganisation, "Adipositas und Übergewicht", www.who.int. Die wirtschaftlichen Folgen sind gravierend, da die WHO bis 2030 fast 500 Millionen neue Fälle nicht übertragbarer Krankheiten prognostiziert, was die Weltwirtschaft rund 300 Milliarden USD kosten könnte. Gesundheitssysteme integrieren zunehmend strukturierte Bewegungsprogramme in medizinische Interventionen, was einen Wandel markiert, bei dem Fitnessgeräte nicht mehr nur als Freizeitartikel, sondern als kritisches Gesundheitswerkzeug im Fitnessgeräte-Markt angesehen werden.

Technologische Fortschritte in der Geräteproduktion

Die Integration von KI, biometrisches Monitoring und adaptive Widerstandssysteme transformieren die Fitnessgerätelandschaft, indem sie eine Echtzeit-Personalisierung des Trainings ermöglichen. EGYM veranschaulicht diese Innovation mit seinen Smart Strength Squat-Systemen, die geführte Trainingsprotokolle zur Optimierung der Benutzerleistung bieten. Darüber hinaus nutzen seine Fitness Hub-Plattformen fortschrittliche 3D-Kameratechnologie, um sofortige und präzise Bewegungsanalysen zu liefern und die Trainingseffizienz zu steigern. Das Kinesis Personal-System von Technogym integriert FullGravity-Technologie, die dreidimensionale Bewegungsmuster ermöglicht, die funktionale Trainingsszenarien eng nachbilden, während seine 15,6-Zoll-Touchscreen-Oberflächen ein ansprechendes und immersives Benutzererlebnis bieten. Die Integration von IoT-Konnektivität verbessert die Funktionalität weiter, indem Geräte nahtlos mit Gesundheits-Apps, Wearables und virtuellen Coaching-Plattformen synchronisiert werden können, wodurch vernetzte und umfassende Fitness-Ökosysteme im Fitnessgeräte-Markt entstehen. Auf der Fertigungsseite treiben Fortschritte in der Automatisierung und Präzisionstechnik die Massenanpassung voran und ermöglichen es, Geräte mit größerer Effizienz und Genauigkeit auf unterschiedliche Benutzeranforderungen zuzuschneiden.

Wachsende Beliebtheit von Heimfitness

Heimfitness hat sich zu einem dauerhaften Verbraucherverhalten entwickelt, das durch eine anhaltende Nachfrage nach Fitnessgeräten gestützt wird. Laut Daten von UN Comtrade erreichte der Wert der Importe des Vereinigten Königreichs von Turn-, Gymnastik-, Leichtathletik- und anderen Sportgeräten im Jahr 2024 1,1 Milliarden Britische Pfund und verzeichnete damit einen Anstieg von 101,9 Millionen Britischen Pfund (+10,03 Prozent) gegenüber 2023. Dieses Wachstum unterstreicht einen bedeutenden Wandel, der durch Bequemlichkeit, Kosteneffizienz und Fortschritte in der Heimfitnesstechnologie angetrieben wird, die nun professionellen Fitnessstudio-Einrichtungen ebenbürtig sind[2]Quelle: UN Comtrade, "Wert von Artikeln und Geräten für körperliche Übungen, Turnen, Leichtathletik und andere Sportarten, die in das Vereinigte Königreich (UK) von 2015 bis 2024 importiert wurden", www.trademap.org. Der Wegfall von Pendelzeiten, Fitnessstudio-Mitgliedsbeiträgen und starren Zeitplänen war entscheidend für die Akzeptanz durch die Verbraucher. Darüber hinaus bedienen platzsparende Gerätedesigns die Einschränkungen des städtischen Wohnens und machen Heimfitness zugänglicher. Der Markt verzeichnet auch eine zunehmende Durchdringung durch familienorientierte Fitnesslösungen, mit Geräten, die für mehrere Benutzerprofile und Altersgruppen ausgelegt sind. Dieser Trend fördert die Akzeptanz auf Haushaltsebene und verlagert den Fokus von Einzelkäufen hin zur kollektiven familiären Beteiligung an Fitnessaktivitäten im Fitnessgeräte-Markt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Fitnessgeräte | -0.8% | Global, am stärksten in Schwellenmärkten und preissensiblen Segmenten | Mittelfristig (2–4 Jahre) |

| Präferenz für Outdoor-Aktivitäten | -0.5% | Vorwiegend Regionen mit gemäßigtem Klima, saisonale Auswirkungen in anderen | Kurzfristig (≤ 2 Jahre) |

| Platzmangel für Heimgeräte | -0.6% | Städtische Zentren weltweit, besonders ausgeprägt in dicht besiedelten Städten Asien-Pazifiks | Langfristig (≥ 4 Jahre) |

| Wartungskomplexität und hohe Nachverkaufskosten | -0.4% | Global, mit stärkerer Auswirkung in Regionen mit begrenzter Serviceinfrastruktur | Mittelfristig |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Fitnessgeräte

Die hohen Preise technologisch fortschrittlicher Fitnessgeräte schaffen weiterhin erhebliche Markteintrittsbarrieren, insbesondere in preissensiblen Segmenten und Schwellenländern, wo begrenzte verfügbare Einkommen die Akzeptanzraten einschränken. Im Jahr 2024 entfallen auf das Massenmarktsegment 68,46 % des Marktanteils, doch bleibt es durch Erschwinglichkeitsprobleme eingeschränkt. Diese Herausforderungen sind am deutlichsten bei Verbrauchern mit mittlerem Einkommen erkennbar, die das größte potenzielle Wachstumssegment darstellen, aber finanziellen Einschränkungen unterliegen. Darüber hinaus verstärken steigende Herstellungskosten, die durch anhaltende Lieferkettenunterbrechungen und Komponentenengpässe verursacht werden, den Preisdruck in der gesamten Branche. Hersteller stehen zunehmend vor der Aufgabe, eine Balance zwischen der Integration fortschrittlicher Funktionen und der Gewährleistung der Marktzugänglichkeit zu finden. Darüber hinaus werden die aktualisierten Sicherheitsstandards der US-amerikanischen Verbraucherschutzbehörde für stationäre Aktivitätszentren, die im Juli 2025 in Kraft treten sollen, voraussichtlich die Compliance-Kosten erhöhen und die Gerätepreise weiter beeinflussen. Während Finanzierungsoptionen und Abonnementmodelle als potenzielle Lösungen zur Verbesserung der Erschwinglichkeit entstehen, ist ihre Wirksamkeit durch regulatorische Komplexitäten und strenge Kreditanforderungen begrenzt, die den breiteren Marktzugang im Fitnessgeräte-Markt weiterhin behindern.

Präferenz für Outdoor-Aktivitäten

Der zunehmende Fokus auf Outdoor-Sportaktivitäten stellt eine erhebliche Herausforderung für die Akzeptanz von Indoor-Fitnessgeräten dar. Dieser Trend ist besonders in Regionen mit günstigen Klimabedingungen und gut entwickelter Outdoor-Infrastruktur erkennbar, die kostenfreie Alternativen zu gerätebasiertem Training bieten. Staatlich geförderte Stadtplanungsinitiativen, wie die Entwicklung fußgängerfreundlicher Städte, ausgebauter Radwegnetze und Outdoor-Fitnessparks, verschärfen den Wettbewerb für Hersteller von Heim- und Gewerbe-Fitnessgeräten. Outdoor-Sport bietet auch psychologische Vorteile, darunter Stressabbau und Stimmungsverbesserung, die Indoor-Geräte nur schwer replizieren können, insbesondere bei umweltbewussten Verbrauchern, die nachhaltige und naturorientierte Aktivitäten bevorzugen. Darüber hinaus führen saisonale Schwankungen bei den Präferenzen für Outdoor-Aktivitäten zu Nachfrageschwankungen, was das Bestandsmanagement und die Umsatzprognose für Hersteller erschwert. Zusätzlich werden die sich entwickelnden Auswirkungen des Klimawandels voraussichtlich regionale Outdoor-Sportmuster beeinflussen und eine weitere Komplexitätsebene zur Marktdynamik im Fitnessgeräte-Markt hinzufügen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Laufbänder und Aufschwung des Krafttrainings

Im Jahr 2025 halten Laufbänder mit einem führenden Marktanteil von 26,02 % ihre Spitzenposition und unterstreichen ihre breite Attraktivität für verschiedene Altersgruppen und Fitnessniveaus. Diese Dominanz wird ihrer Vielseitigkeit zugeschrieben, da sie Aktivitäten wie Gehen, Laufen, Rehabilitation, Fitnessmaintenance und Leistungstraining unterstützen. Die Fähigkeit des Geräts, kontrollierte, messbare Trainingserlebnisse zu liefern, die leicht verfolgt und angepasst werden können, spricht zielorientierte Verbraucher an, die greifbare Fitnessergebnisse priorisieren. Darüber hinaus reduziert die etablierte Vertrautheit mit Laufbändern die Kaufzurückhaltung bei Verbrauchern. Der Fokus der australischen Regierung auf Sicherheitsstandards für Trainingsgeräte, wie in ihrem Sicherheitsleitfaden für Heimtrainer zu sehen, unterstreicht die Bedeutung von Sicherheitsmerkmalen im Laufbanddesign.

Krafttrainingsgeräte werden voraussichtlich das am schnellsten wachsende Segment sein, mit einer prognostizierten CAGR von 5,86 % für 2026–2031. Dieses Wachstum wird durch einen bedeutenden Verbraucherwandel hin zu Muskelaufbau und funktionalem Fitness angetrieben, der widerstandsbasierte Trainingseinheiten betont. Der zunehmende Fokus auf Krafttraining steht im Einklang mit Fortschritten in der Fitnesswissenschaft, die seine entscheidende Rolle bei der Verbesserung der Stoffwechselgesundheit, der Erhaltung der Knochendichte und der Verletzungsprävention, insbesondere bei alternden Bevölkerungsgruppen, hervorheben. Das Segment profitiert von einer breiten Vielfalt an Geräten, von freien Gewichten bis hin zu fortschrittlichen Widerstandsmaschinen, die es Herstellern ermöglichen, unterschiedliche Preispunkte und räumliche Anforderungen im Fitnessgeräte-Markt zu bedienen.

Nach Kategorie: Stabilität konventioneller Geräte und Innovation bei intelligenten Geräten

Im Jahr 2025 hält konventionelles Equipment mit einem dominanten Marktanteil von 74,85 % seine Führungsposition und unterstreicht seine Attraktivität für Verbraucher, die mechanische Zuverlässigkeit, reduzierten Wartungsaufwand und Kosteneffizienz priorisieren. Diese Eigenschaften sprechen preisbewusste Käufer und gewerbliche Einrichtungen an, die Langlebigkeit gegenüber digitalen Verbesserungen schätzen. Die Robustheit des Segments beruht auf seiner Abhängigkeit von bewährter Technologie, die eine konsistente Leistung ohne Bedenken wie Software-Updates, Konnektivitätsprobleme oder die drohende Gefahr digitaler Obsoleszenz gewährleistet – Probleme, die häufig mit intelligenten Geräten im Fitnessgeräte-Markt verbunden sind.

Intelligente und vernetzte Geräte befinden sich auf einem rasanten Aufstieg und sollen von 2026 bis 2031 mit einer CAGR von 6,18 % wachsen. Dieser Aufschwung wird durch einen wachsenden Verbraucherwunsch nach maßgeschneiderten, datenzentrierten Fitnesserlebnissen angetrieben, die sich nahtlos in größere Gesundheits- und Wellness-Frameworks integrieren. Ein Zeugnis für die Ausgereiftheit dieses Segments und seine Abkehr von konventionellen Gegenstücken ist die Einführung von EGYM im Jahr 2025, die KI-gesteuerte Trainingspersonalisierung und 3D-Bewegungsanalyse über Kameras präsentiert. Der Bereich vernetzter Geräte reitet auf der Welle einer breiteren Bewegung hin zur Zusammenführung von Gesundheitsdaten im Fitnessgeräte-Markt.

Nach Endverwendung: Gewerbliche Grundlage und Revolution im Privatbereich

Im Jahr 2025 dominiert die gewerbliche Endverwendung den Markt mit einem beherrschenden Anteil von 76,92 %, angetrieben durch erhebliche Investitionen in Fitnessgeräte durch Fitnessstudios, Fitnesszentren, betriebliche Wellnessprogramme und Gesundheitseinrichtungen. Diese Einrichtungen verlangen Geräte, die Langlebigkeit, Mehrbenutzer-Funktionalität und professionelle Leistung bieten, um den strengen Anforderungen ihres Betriebs gerecht zu werden. Die Dominanz des Segments wird auf den hohen Volumen- und Wertcharakter gewerblicher Käufe zurückgeführt, bei denen eine einzelne Einrichtung Dutzende von Geräteeinheiten beschaffen kann, was erhebliche Umsatzmöglichkeiten für Hersteller schafft. Gewerbliche Fitnessgeräte sind mit verbesserter Langlebigkeit, verlängerten Garantien und spezialisiertem Serviceunterstützung ausgestattet, was ihre Premiumpreise rechtfertigt und eine zuverlässige Leistung bei intensiver Nutzung im Fitnessgeräte-Markt gewährleistet.

Das private Segment verzeichnet ein rasantes Wachstum mit einer prognostizierten CAGR von 7,06 % von 2026 bis 2031. Dieses Wachstum unterstreicht einen dauerhaften Wandel im Verbraucherverhalten hin zu heimbasierten Fitnesslösungen im Fitnessgeräte-Markt, angetrieben durch den Bedarf an Bequemlichkeit, Privatsphäre und langfristigen Kosteneinsparungen im Vergleich zu traditionellen Fitnessstudio-Mitgliedschaften. Mehrere Faktoren tragen zu dieser Expansion bei, darunter die Entwicklung platzsparender Gerätedesigns, Fortschritte bei der Technologieintegration sowie die Verfügbarkeit von Heimfitness-Inhalten und -Diensten, die nun das Erlebnis gewerblicher Fitnessstudios ebenbürtig sind.

Nach Vertriebskanal: Dominanz des stationären Handels und digitale Transformation

Im Jahr 2025 dominieren Offline-Kanäle mit einem beherrschenden Marktanteil von 91,98 % und unterstreichen die Präferenz der Verbraucher für praktische Produktbewertungen und Beratungen, insbesondere bei hochwertigen Käufen wie komplexen Geräten. Dieses Segment gedeiht durch die taktile Bewertung von Fitnessgeräten, bei der Verbraucher Komfort, Funktionalität und Verarbeitungsqualität priorisieren, da sie wissen, dass diese Entscheidungen ihre langfristigen Fitness-Reisen beeinflussen. Offline-Kanäle gewährleisten nicht nur die sofortige Produktverfügbarkeit, sondern bieten auch professionelle Installation und lokalen Serviceunterstützung, was das Kauferlebnis verbessert und wahrgenommene Risiken im Fitnessgeräte-Markt mindert.

Online-Kanäle befinden sich jedoch auf einem rasanten Aufstieg und sollen von 2026 bis 2031 mit einer CAGR von 6,92 % wachsen. Dieser Aufschwung wird durch Fortschritte bei der Produktvisualisierung, ausführliche Kundenbewertungen sowie verbesserte Liefer- und Installationsservices angetrieben, die alle darauf abzielen, traditionelle Online-Shopping-Hürden für sperrige, komplexe Produkte zu überwinden. Hersteller setzen zunehmend auf Direktvertriebsstrategien, umgehen Händlermargen und gewinnen verbesserte Kundendaten und Einblicke in das Beziehungsmanagement. Der E-Commerce-Boom wird durch den Trend vernetzter Geräte weiter gestärkt, bei dem die digitale Integration bei technikaffinen Verbrauchern Anklang findet und Online-Käufe im Fitnessgeräte-Markt intuitiv erscheinen lässt.

Nach Preissegment: Massenmarktfundament und Premiumsegment-Beschleunigung

Im Jahr 2025 hält das Massenmarktsegment mit einem dominanten Anteil von 67,92 % seine Führungsposition und bedient preisbewusste Verbraucher sowie grundlegende Fitnessbedürfnisse. Diese kosteneffizienten Lösungen priorisieren wesentliche Funktionalität gegenüber fortschrittlichen Funktionen oder Luxusmaterialien. Die Stärke des Segments liegt in seiner Zugänglichkeit und breiten Marktattraktivität, die auf die größte demografische Gruppe abzielt, die zuverlässige Fitnessgeräte ohne die Hürden von Premiumpreisen wünscht. Durch die Nutzung von Skaleneffekten in der Fertigung, standardisierter Komponentenbeschaffung und einem optimierten Funktionsumfang gelingt es Massenmarktprodukten, die Produktionskosten niedrig zu halten und gleichzeitig akzeptable Qualitätsstandards im Fitnessgeräte-Markt aufrechtzuerhalten.

Das Premiumgeräte-Segment befindet sich derweil auf einem schnelleren Wachstumspfad mit einer CAGR von 6,74 % für 2026–2031. Dieses Wachstum wird durch wohlhabende Verbraucher angetrieben, die von fortschrittlichen Funktionen, überlegener Verarbeitungsqualität und einzigartigen Erlebnissen angezogen werden. Diese Eigenschaften rechtfertigen nicht nur die höheren Preispunkte, sondern versprechen auch verbesserte Leistung und Langlebigkeit. Das Premiumsegment zeichnet sich durch die Integration technologischer Fortschritte aus und präsentiert Funktionen wie KI-gesteuerte Personalisierung, ausgefeiltes biometrisches Monitoring und ansprechende digitale Erlebnisse, die es im Markt abheben. Dieser Wandel im Verbraucherverhalten unterstreicht einen breiteren Trend: Fitness entwickelt sich von einer bloßen Freizeitaktivität zu einem wesentlichen Lifestyle-Bestandteil. Infolgedessen priorisieren wohlhabende Verbraucher nun Qualität und Langlebigkeit bei ihren Kaufentscheidungen im Fitnessgeräte-Markt.

Geografische Analyse

Im Jahr 2025 hält Europa mit einem Marktanteil von 39,05 % die größte Position, angetrieben durch seine fortschrittliche Fitnessinfrastruktur, hohe verfügbare Einkommensniveaus und robuste Gesundheitssysteme, die präventive Versorgung betonen. Regulatorische Rahmenbedingungen in der gesamten Region fördern aktiv körperliche Aktivität als Priorität der öffentlichen Gesundheit und stärken den Markt weiter. Die Region profitiert von einer gut etablierten Fitnessstudio-Kultur und staatlichen Initiativen zur Förderung körperlicher Aktivität. Ein WHO/OECD-Bericht aus dem Jahr 2023 hob hervor, dass eine Steigerung der körperlichen Aktivität der EU jährlich fast 8 Milliarden EUR an Gesundheitskosten einsparen könnte, was die politische Unterstützung für die Akzeptanz von Fitnessgeräten stärkt. Jahrzehnte der Entwicklung einer Fitnesskultur haben Europa als Marktführer positioniert, wobei Länder wie Deutschland, Italien und Frankreich aufgrund unzureichender körperlicher Aktivität erhebliche wirtschaftliche Belastungen tragen. Dies schafft sowohl eine lukrative Marktchance als auch einen dringenden politischen Fokus zur Bewältigung dieser Herausforderungen in der Fitnessgeräte-Branche.

Asien-Pazifik entwickelt sich zur am schnellsten wachsenden Region mit einer prognostizierten CAGR von 7,22 % für den Zeitraum 2026–2031. Das Wachstum der Region wird durch rasche Urbanisierung, steigende verfügbare Einkommen, zunehmendes Gesundheitsbewusstsein und staatlich geführte Initiativen zur Förderung körperlicher Aktivität angetrieben. Diese Faktoren treiben die Nachfrage in Märkten mit unterschiedlichen Entwicklungsniveaus an. Ein bemerkenswertes Beispiel für diese Wachstumstrajektorie ist die Investition von Johnson Health Tech in Höhe von 100 Millionen USD in eine neue Fabrik in Vietnam, deren Bau im ersten Quartal 2025 beginnen und deren Betrieb bis 2026 aufgenommen werden soll. Diese Investition unterstreicht die doppelte Rolle der Region als Fertigungszentrum und wachsendes Konsumzentrum in der Fitnessgeräte-Branche.

Nordamerika repräsentiert einen reifen Markt, der durch eine weit verbreitete Akzeptanz von Heimfitness und eine Präferenz für Premiumgeräte gekennzeichnet ist. Hohe verfügbare Einkommen und eine umfangreiche Fitnessinfrastruktur unterstützen diesen Trend in der gesamten Fitnessgeräte-Branche. Die Region war Pionier im Bereich vernetzter Fitness, wobei Unternehmen wie Peloton die Kategorie zunächst definierten. Marktsättigung und zunehmender Wettbewerb haben jedoch Herausforderungen für solche Akteure eingeführt. In Südamerika treiben Urbanisierung und die Expansion der Mittelschicht die Dynamik aufstrebender Märkte an. Unterdessen weisen Afrika und Westasien erhebliches Wachstumspotenzial auf, obwohl Infrastrukturbeschränkungen und wirtschaftliche Volatilität wesentliche Einschränkungen bleiben. Weltweit treibt die Adipositas-Epidemie, die laut der Weltgesundheitsorganisation über 1 Milliarde Menschen betrifft, eine universelle Nachfrage nach Fitnesslösungen an. Die Marktzugänglichkeit wird jedoch durch Faktoren wie Kaufkraft und das Tempo der Infrastrukturentwicklung geprägt.

Regulatorisches Umfeld

Die Sicherheits- und Leistungskonformität von Fitnessgeräten stützt sich zunehmend auf harmonisierte Normen und regulatorisch vorgegebene Anforderungen für ortsfeste Trainingsgeräte. ISO 20957-1:2024 (ortsfeste Trainingsgeräte, allgemeine Sicherheitsanforderungen und Prüfverfahren) liegt in einer im Februar 2026 veröffentlichten korrigierten Fassung vor und bietet Herstellern damit eine aktualisierte Grundlage für den Vertrieb in mehreren Regionen. ASTM-Normen, darunter ASTM F2276-23 (Verbrauchersicherheitsspezifikation für Fitnessgeräte) und ASTM F2571-15(2020) (Prüfverfahren und Bewertung), prägen weiterhin die Anforderungen an Stabilität, strukturelle Integrität und Kennzeichnung für Erwachsenenprodukte.

Regionsspezifische Rechtsetzung und Handelsverwaltung beeinflussen ebenfalls die Compliance-Kosten und Beschaffungsentscheidungen. In den Vereinigten Staaten erließ die Consumer Product Safety Commission im Juli 2026 eine Compliance-Richtlinie für Heimfitnessgeräte für Kinder (3 bis 12 Jahre), die den Fokus auf die Überprüfung von Verriegelungs- und Kindersicherheitsmerkmalen erhöht. China führte GB/T 17498.1-2026 für die Sicherheit von stationären Innenfitnessgeräten ein und verschärfte damit die lokalen Konformitätsanforderungen für im Markt hergestellte oder vertriebene Produkte, während Änderungen im U.S. Harmonized Tariff Schedule und der Abdeckung durch Section 232 (einschließlich Aktualisierungen, die HTS 9506.91.00 für Fitness- und Trainingsgeräte im Jahr 2026 betreffen) die Planung für Importeure und globale Marken bei der Verwaltung der Anlandekosten und Dokumentation zusätzlich erschweren.

Wettbewerbslandschaft

Der Fitnessgeräte-Markt ist mäßig konsolidiert und zeichnet sich durch eine Mischung aus globalen Marktführern und aufstrebenden regionalen Akteuren aus, die eine wettbewerbsintensive Landschaft prägen. Prominente Akteure wie Technogym S.p.A., Johnson Health Tech Co. Ltd., Life Fitness LLC, Core Health & Fitness LLC und Peloton Interactive Inc. behaupten ihre Dominanz in den Segmenten für gewerbliche und vernetzte Geräte, indem sie Innovation vorantreiben und strategische Allianzen eingehen.

Die Technologieintegration bleibt ein entscheidender Differenzierungsfaktor im Markt. Unternehmen wie EGYM stehen an der Spitze und nutzen KI-gestützte Trainingsanpassung und 3D-Kamera-Bewegungsanalyse, um fortschrittliche Lösungen zu liefern und einen Wettbewerbsvorteil zu erlangen. Der fragmentierte Charakter des Marktes bietet spezialisierten Akteuren erhebliche Möglichkeiten, spezifische Benutzergruppen, geografische Regionen oder technologiegetriebene Nischen in der Fitnessgeräte-Branche zu bedienen.

Die Dynamik der Fitnessgeräte-Branche zeigt eine wachsende Verlagerung hin zu ökosystembasierten Ansätzen. Gerätehersteller diversifizieren zunehmend in Content-Erstellung, Serviceangebote und Datenanalyse, um wiederkehrende Einnahmequellen zu etablieren und die Kundenbindung zu stärken. Aufstrebende Disruptoren fordern traditionelle, vom Einzelhandel abhängige Marktführer heraus, indem sie Direktvertriebsmodelle und abonnementbasierte Dienste einsetzen. Als Reaktion darauf nutzen etablierte Akteure strategische Partnerschaften, wie Pelotons Zusammenarbeit mit Costco, um ihre Reichweite zu erweitern und neue Kundensegmente zu erschließen.

Führende Unternehmen der Fitnessgeräte-Branche

Technogym S.p.A.

Johnson Health Tech Co. Ltd.

Life Fitness LLC

Core Health & Fitness LLC

Peloton Interactive Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Vernetzte Ökosysteme schaffen Raum für differenzierte Hardwarepakete, die Geräte, Coaching und Tools für Studiobetreiber kombinieren, insbesondere dort, wo Personalisierung und Messbarkeit die Kaufentscheidung bestimmen. Der im Juli 2026 von Technogym vorgestellte Start des Technogym AI Ecosystem, das auf Daten von mehr als 38 Millionen vernetzten Nutzern basiert, zeigt, wie sich der Wettbewerbsvorteil in Richtung Software, Inhalte und Analytik verschiebt, die auf herkömmliche Cardio- und Krafttrainingsangebote aufgesetzt werden. Diese Verschiebung entspricht der Nachfrage nach datengestützten, personalisierten Trainingserlebnissen und unterstützt Möglichkeiten für Hersteller und Studiobetreiber, wiederkehrende Dienstleistungen (Programmierung, Erkenntnisse und Leistungsverfolgung) zu monetarisieren, statt sich nur auf einmalige Geräteverkäufe zu verlassen.

Die Kategorieerweiterung über traditionelles Cardio- und Krafttraining hinaus eröffnet zudem neue Produktlinien für Wohn- und leichte Gewerbeumgebungen, in denen Platzbeschränkungen das Kaufverhalten prägen. Der im Juli 2026 in Australien eingeführte Ultra 1 Reformer von NordicTrack und iFIT zeigt, dass vernetztes Pilates zunehmend Teil der Produktpläne wird und die adressierbaren Einsatzbereiche für Heimstudios und Mehrpersonenhaushalte erweitert. Daneben spiegeln Konsolidierung und Plattform-Zusammenschlüsse, darunter die im Juli 2026 unterzeichnete endgültige Vereinbarung von Interactive Strength Inc. zur Übernahme von STEPR, anhaltende Bemühungen wider, markenbezogene Hardware mit Softwareerlebnissen und Vertriebsreichweite zu kombinieren, was integriertere Portfolios über Preisstufen und Kanäle hinweg unterstützt.

Aktuelle Branchenentwicklungen

- Mai 2026: Technogym meldete für Q1 2026 einen konsolidierten Umsatz von 237 Millionen EUR, was einem Wachstum von 10,1 % im Jahresvergleich entspricht. Die Aktualisierung untermauerte die anhaltende Investitionskapazität des Unternehmens in vernetzte Produkte und Dienstleistungen und beeinflusste die Wettbewerbsintensität in den Premium-Kommerz- und Smart-/Connected-Segmenten.

- Oktober 2025: Johnson Fitness & Wellness ging eine Partnerschaft mit Tonal ein, um das All-in-One-Krafttrainingssystem von Tonal über sein US-Filialnetz zu vertreiben. Die Partnerschaft stärkte den Omnichannel-Zugang zu vernetzten Krafttrainingsgeräten und erhöhte den Wettbewerbsdruck auf etablierte Anbieter, die auf proprietären Einzelhandel oder Direktvertrieb an Endkunden setzen.

- Mai 2024: Johnson Health Tech übernahm die Heimfitnessmarken BowFlex und Schwinn Fitness sowie die digitale Fitnessplattform JRNY. Diese Transaktion erweiterte das Heimfitness-Portfolio und fügte eine Content- und Software-Ebene hinzu, die eine ökosystembasierte Differenzierung über alle Geräteklassen hinweg unterstützt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Fitnessgeräte, die für strukturierte körperliche Aktivität verkauft werden, einschließlich Cardio- und Krafttrainingsgeräte sowie zugehöriger Geräte, die in Wohnungen und gewerblichen Einrichtungen verwendet werden. Die Werte werden als Geräteumsätze in USD über die wichtigsten Regionen und typischen Vertriebskanäle erfasst.

Umfangsausschlüsse: Verbrauchsmaterialien und Nicht-Geräte-Wellnessdienstleistungen, die keinen Verkauf von Fitnessgeräte-Hardware beinhalten, sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkttyp

- Laufbänder

- Ellipsentrainer

- Stationäre Fahrräder

- Rudermaschinen

- Krafttrainingsgeräte

- Andere Produkttypen

- Nach Kategorie

- Konventionell

- Intelligente/Vernetzte Geräte

- Nach Endverwendung

- Privat

- Gewerblich

- Nach Preissegment

- Massenmarkt

- Premium

- Nach Vertriebskanal

- Offline-Kanal

- Online-Kanal

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Desk Research wurde genutzt, um eine belastbare Faktenbasis zu Nachfragetreibern, Preisentwicklung und Kanalmix für Fitnessgeräte aufzubauen. Wir stützten uns auf öffentliche Quellen wie die Weltgesundheitsorganisation für Indikatoren zu körperlicher Aktivität und Obesität, die US-amerikanische CDC für den Kontext des Gesundheitsverhaltens und makroökonomische Reihen der Weltbank für Einkommens- und Inflationssignale, die sich auf diskretionäre Käufe auswirken.

Um Nachfrage mit Angebot zu verknüpfen, überprüften wir zudem Handels- und Fertigungssignale aus Quellen wie UN Comtrade, nationalen Statistikbehörden und, soweit verfügbar, Zolldashboards, sowie Patentdatenbanken, um Produktinnovation und Funktionsübernahme zu erfassen. Diese Eingaben wurden mit Unternehmensmeldungen, Investorenpräsentationen und seriöser Presseberichterstattung kombiniert, um Verschiebungen im Produktmix (vernetzte Funktionen, Ersatzzyklen und Effekte der Wiedereröffnung von Gewerbebetrieben) zu verstehen und richtungsweisende Annahmen zu überprüfen. Die hier aufgeführten Quellen sind beispielhaft, und viele weitere öffentliche Materialien wurden ebenfalls zur Erhebung, Validierung und Klärung genutzt.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf, das zu validieren, was das Modell aus öffentlichen Daten nicht zuverlässig ableiten konnte, insbesondere Veränderungen im Mix zwischen privaten und gewerblichen Käufern und die Preisentwicklung nach Geräteart. Wir sprachen mit einer Bandbreite von Interessenvertretern aus Fertigung, Vertrieb und Käuferseite und achteten darauf, dass regionale Perspektiven abgedeckt waren, damit Annahmen zu Akzeptanz und Ersatzzeitpunkten nicht auf nur eine Geografie gestützt wurden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | CXOs: 14 % | APAC: 44 % |

| Mid-Tier: 56 % | Funktions-/Bereichsleiter: 31 % | EMEA: 32 % |

| Kleinere Anbieter: 14 % | Manager: 55 % | Amerika: 24 % |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Aufbau, der den Nachfragepool rekonstruiert, indem die Fitnessteilnahme und die Anzahl der Einrichtungen mit dem wahrscheinlichen Bedarf an Ersatz- und Erstkäufen verknüpft werden, der anschließend anhand beobachteter Preisbänder in Werte umgerechnet wird. Die Gesamtsumme wird dann mit selektiven Bottom-up-Näherungen überprüft, etwa dem gemessenen durchschnittlichen Verkaufspreis (ASP) nach Geräteart, multipliziert mit geschätzten Stückzahlen aus Kanaldiskussionen, bevor die endgültigen Summen angepasst werden.

Zu den wichtigsten Modellinputs zählen Indikatoren zu Obesität und Bewegungsmangel, Haushaltseinkommen und Verbraucherinflation, Eröffnungs- und Renovierungszyklen kommerzieller Fitnessstudios, der Online-Offline-Verkaufsmix sowie die Verschiebung hin zu vernetzten oder funktionsreichen Geräten, die die ASPs verändern kann. Für die Prognose wird eine Szenarioanalyse um die wichtigsten Einflussfaktoren angewendet, und der Jahresverlauf wird anschließend anhand von Experten abgestimmter Annahmen zu Akzeptanz und Ersatzzeitpunkten geglättet, damit die Kurve nicht auf einmalige Ausschläge überreagiert. Wo Bottom-up-Signale für kleinere Kanäle oder den informellen Einzelhandel unvollständig sind, werden Lücken durch konservative Anteilsannahmen geschlossen, die später in Interviews auf Belastbarkeit geprüft werden.

Datenvalidierung & Aktualisierungszyklus

Wir validieren die Ergebnisse durch Triangulation der modellierten Gesamtwerte mit unabhängigen Signalen, darunter Makrotrends, Handelsflussrichtungen und Kanalprüfungen aus Interviews, gefolgt von einer zweiten Überprüfungsrunde, um zu bestätigen, dass sich Länder- und Regionalsummen logisch verhalten. Ausreißer werden zur Überarbeitung markiert, wenn Preis-, Wachstums- oder Mixverschiebungen nicht mit den vorliegenden Belegen übereinstimmen, und Befragte werden erneut kontaktiert, wenn sich eine Schlüsselannahme außerhalb eines vernünftigen Bereichs bewegt.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, die Nachfrage oder Preisgestaltung schnell verändern können. Vor der Lieferung führt ein Analyst eine erneute Überprüfung durch, damit Kunden die aktuellste Sicht erhalten, die den zuletzt verfügbaren Daten entspricht.

Vergleich der Marktdimensionierung von Mordor Intelligence für den Fitnessgerätemarkt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Fitnessgeräte können weit voneinander abweichen, da jeder Herausgeber selbst entscheidet, was als Geräteumsatz zählt, wie vernetzte Funktionen behandelt werden und welche Vertriebswege ausreichend sichtbar sind, um berücksichtigt zu werden. Auch Unterschiede bei der Wahl des Basisjahres spielen eine Rolle, da sich Preis- und Nachfragemuster in den letzten Jahren stark verändert haben.

Wesentliche Abweichungen resultieren meist aus Umfangsentscheidungen und den Belegen, die zur Umrechnung der Stückzahlenaktivität in Werte verwendet werden. Manche Schätzungen stützen sich stark auf Berichte ab Werk oder beziehen mit der Hardware gebündelte Dienstleistungen mit ein, andere wenden eine breite ASP-Inflation an, ohne zu prüfen, ob sich der Mix von Einstiegsprodukten zu Premium-vernetzten Modellen verschiebt oder umgekehrt. Der Zeitpunkt der Währungsumrechnung und die Aktualisierungsfrequenz können die Spanne bei uneinheitlicher Inflation zwischen den Regionen weiter vergrößern.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 38,38 Mrd. USD (2026) | |

| Fachverlag A | 36,37 Mrd. USD (2025) | Verwendet ein früheres Basisjahr, sodass der Wert frühere Preis- und Nachfragebedingungen widerspiegelt und aktuelle Mixveränderungen zwischen Privat- und Gewerbekäufen möglicherweise nicht vollständig erfasst. |

| Globale Beratungsgesellschaft B | 15,81 Mrd. USD (2026) | Erfasst Werte ab Werk und kann herstellerseitig verkaufte Dienstleistungen einschließen, was die Abgrenzung gegenüber der Erfassung des Einzelhandelswerts verändert und die Geräteumsätze über mehrere Kanäle hinweg unterschätzen kann. |

Die Richtung der Handelsströme, die von Kanalteilnehmern diskutierten Ersatzzeitpunkte und die beobachtete Bewegung der Preisbänder sind die Prüfungen, die Mordor Intelligence im Jahr 2026 an einen ausschließlich geräteorientierten Nachfragepool binden, statt an eine rein fertigungsbezogene oder dienstleistungsinklusive Abgrenzung. Wenn diese Abgrenzungsentscheidungen explizit gemacht werden, lässt sich die Spanne in der Tabelle leichter interpretieren, und die Zahl kann einfacher in der Planung weiterverwendet werden.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Fitnessgeräte-Marktes?

Die Größe des Fitnessgeräte-Marktes beträgt im Jahr 2026 38,38 Milliarden USD und soll bis 2031 50,27 Milliarden USD erreichen.

Welche Region führt den globalen Fitnessgeräte-Markt an?

Europa hält mit 39,05 % den führenden Anteil, unterstützt durch gut etablierte Fitnessstudio-Netzwerke und Präventionsgesundheitspolitiken.

Welche Produktkategorie wächst am schnellsten?

Krafttrainingsgeräte sollen zwischen 2026 und 2031 mit einer CAGR von 5,86 % expandieren.

Wie schnell wächst das private Segment?

Heiminstallationen wachsen mit einer CAGR von 7,06 %, da Verbraucher dauerhafte Trainingsräume in ihre Wohnumgebungen integrieren.

Seite zuletzt aktualisiert am: